С 2023 года единый налоговый платеж станет обязательным для всех — проект прошел Госдуму

Во втором полугодии 2022 года организации и ИП вправе применять особый порядок уплаты налогов, сборов и взносов в виде единого платежа. Однако с 2023 года эти правила хотят сделать обязательными. Такой проект поправок к НК РФ приняли в третьем чтении. Ближайшее заседание Совета Федерации состоится 8 июля.

Отметим основные моменты.

Что такое «единый налоговый платеж» и «единый налоговый счет»

Планируют ввести такой порядок: вместо разных платежек на отдельные налоги нужно будет перечислять общую сумму на единый налоговый счет в Казначействе. При этом по общему правилу потребуется указать только ИНН (п. 9 ст. 1 проекта). Счет будут вести по каждой организации и физлицу (п. 2 ст. 1 проекта). Затем сумму распределит инспекция. На счет будут попадать деньги, которые, в частности:

- перечислили или взыскали в счет уплаты налога, взносов, сборов;

- начислили как проценты на излишне взысканные налоговиками суммы;

- должна возместить инспекция.

Здесь важным станет понятие совокупной обязанности по уплате (пп. «а» п. 1 ст. 1 проекта). Речь идет о том, сколько нужно перечислить:

- налогов и авансовых платежей по ним, кроме НДФЛ для отдельных иностранных работников;

- сборов, кроме госпошлины, по которой не выдан исполнительный документ;

- страховых взносов;

- пеней, штрафов и процентов.

Эту обязанность будут считать на основании (п. 2 ст. 1 проекта):

- налоговой отчетности (в т.ч. уточненной), т.е. деклараций, расчетов, уведомлений об исчисленных суммах;

- налоговых уведомлений;

- сообщений об исчисленных налоговиками суммах;

- решений об отсрочке или рассрочке;

- решений инспекций о привлечении или об отказе в привлечении к ответственности;

- судебных актов, решений вышестоящих органов и исполнительных документов;

- иных документов.

Отметим, что не станут учитывать, например:

- платежи, со срока перечисления которых прошло более 3 лет;

- суммы, которые указаны в решении налоговиков о привлечении или об отказе в привлечении к ответственности, если суд принял обеспечительные меры и приостановил действие этого решения;

- НПД, а также сборы за пользование объектами животного мира или водных биологических ресурсов, которые перечислили не в составе единого налогового платежа.

Когда обязанность уплатить налоги будет исполненной

Обязанность по уплате налогов, сборов и взносов будут считать исполненной, в частности (п. 9 ст. 1 проекта):

- с даты перечисления единого налогового платежа;

- со дня, на который приходится срок уплаты налога (в случае зачета);

- со дня учета на счете совокупной обязанности, если на нем есть достаточное положительное сальдо;

- со дня удержания суммы налоговым агентом.

Засчитывать будут в таком порядке:

- недоимка начиная с наиболее раннего момента выявления;

- налоги, авансовые платежи по ним, сборы, взносы с момента возникновения обязанности по уплате;

- пени;

- проценты;

- штрафы.

Как будут взыскивать задолженность

По сути, задолженность — это отрицательное сальдо единого счета. Когда инспекция его обнаружит, выставит требование (п. 26 ст. 1 проекта). Если организация или ИП не исполнит требование добровольно, налоговики для взыскания долга должны будут разместить в специальном реестре решение (п. 11 ст. 1 проекта). Там же разместят и поручение на перечисление долга. Это будут считать направлением документа в банк.

В реестре также станут размещать постановления о взыскании задолженности за счет имущества и информацию о блокировке счета (п. 12 и пп. «б» п. 33 ст. 1 проекта).

Обращаем внимание: во время заморозки счета банки смогут открывать счета, однако все расходные операции по ним проводить будет нельзя (пп. «п» п. 33 ст. 1 проекта).

Как можно будет зачесть или вернуть переплату

Переплата — это положительное сальдо единого счета. Ее можно зачесть или вернуть (п. п. 36 и 37 ст. 1 проекта). Для обоих случаев потребуется заявление.

При этом зачесть можно в счет:

- уплаты конкретного налога, сбора или взноса;

- уплаты налогов, взносов, сборов, пеней, штрафов и процентов другого лица;

- исполнения отдельных решений налоговиков;

- погашения задолженности, по которой истек срок взыскания и которую не учитывают в совокупной обязанности.

Как будут считать пени

Ставка пени будет разной для физлиц и организаций (п. 32 ст. 1 проекта). Для граждан, в т.ч. ИП, планируют установить 1/300 ключевой ставки ЦБ РФ. А вот у юрлиц может быть две ставки пеней: 1/300 и 1/150 — в зависимости от того, как долго сохраняется отрицательное сальдо или недоимка. Временные правила (ограничение ставки пеней для юрлиц) на период по 31 декабря 2023 года остаются.

Когда нужно будет перечислить налоги и взносы, а также сдать отчетность

Планируют изменить сроки уплаты налогов и взносов: по общему правилу это будет 28-е число соответствующего месяца. Для сдачи отчетности также хотят установить одинаковый срок — 25-е число. Изменения коснутся в том числе:

- НДС (п. 1 ст. 2 проекта);

- налога на прибыль (п. п. 23 и 24 ст. 2 проекта);

- НДПИ (п. п. 36 и 37 ст. 2 проекта);

- транспортного налога (п. 46 ст. 2 проекта);

- налога на имущество организаций (п. п. 50 и 53 ст. 3 проекта);

- УСН (п. п. 42 и 43 ст. 2 проекта);

- страховых взносов (п. 56 ст. 2 проекта).

Что касается НДФЛ, то его перечислять предлагают также не позднее 28-го числа. В этот срок нужно будет заплатить налог, который налоговые агенты исчислили и удержали за период с 23-го числа прошлого месяца по 22-е число текущего (п. 14 ст. 2 проекта). Под исключение попадают декабрь и январь: налог, удержанный за период с 23 по 31 декабря, нужно перечислить не позднее последнего рабочего дня календарного года, а за период с 1 по 22 января — не позднее 28 января.

Обращаем внимание, что особый порядок для зарплаты хотят отменить (п. 13 ст. 2 проекта).

Изменяют и сроки подачи расчета 6-НДФЛ: за квартал, полугодие и 9 месяцев нужно отчитаться не позднее 25-го числа следующего месяца, а за год — не позднее 25 февраля (пп. «б» п. 18 ст. 2 проекта).

Переходные положения

Отдельно закрепляют правила, по которым каждому налогоплательщику сформируют сальдо единого налогового счета на 1 января 2023 года (ст. 4 проекта). Устанавливают и особенности взыскания недоимки и задолженности в период с 1 января 2023 года.

Обращаем внимание, что после этой даты налоговики не будут рассматривать заявления о возврате переплаты, ее зачете и об отсрочке (рассрочке), если документы подали ранее, но инспекция до 31 декабря включительно не вынесла решение.

Инструкция для самозанятых

Как зарегистрироваться в ФНС как самозанятый в приложении «Мой налог»?

«Мой налог» — это официальное приложение ФНС России для налогоплательщиков налога на профессиональный доход. Оно помогает зарегистрироваться и работать на льготном спецрежиме, который еще называют налогом для самозанятых. Приложение обеспечивает всё взаимодействие между самозанятыми и налоговыми органами, не требуя личного визита в инспекцию. Оно заменяет кассу и отчетность.

Как зарегистрироваться в приложении «Мой налог» через личный кабинет налогоплательщика

Этот вариант самый простой: не нужно сканировать паспорт и фотографироваться. Регистрация возможна с любого устройства, даже если на нем не работает камера. Нужен ИНН и пароль для доступа в личный кабинет налогоплательщика-физлица. Это тот личный кабинет, которым вы обычно пользуетесь на сайте nalog.ru для отправки деклараций о доходах, уплаты имущественных налогов и подачи заявлений на вычеты.

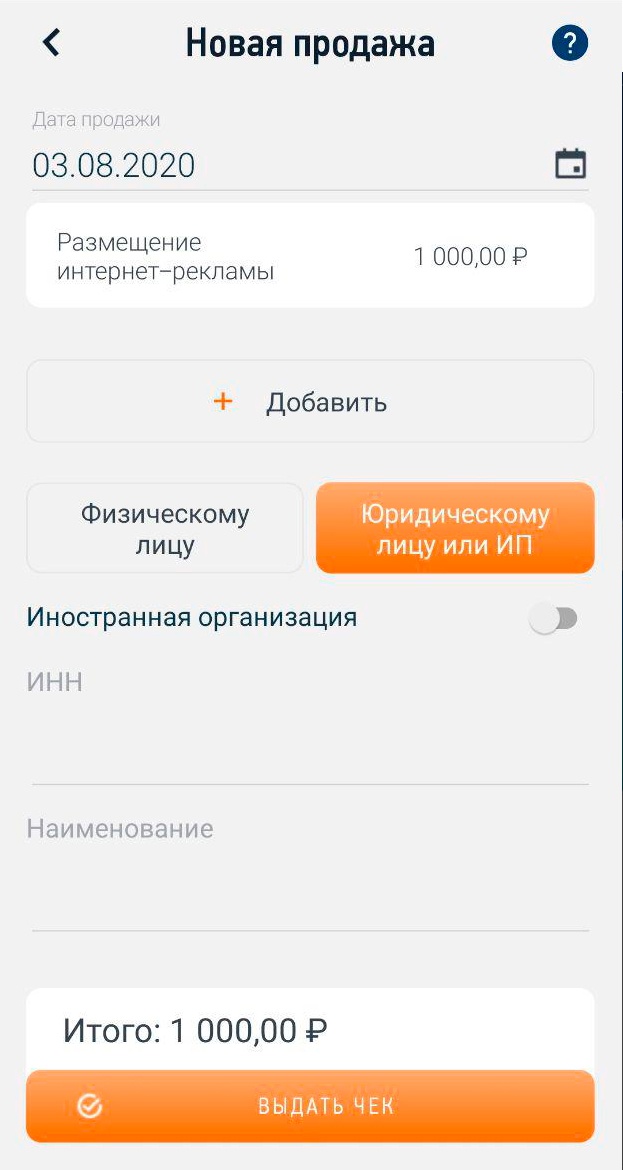

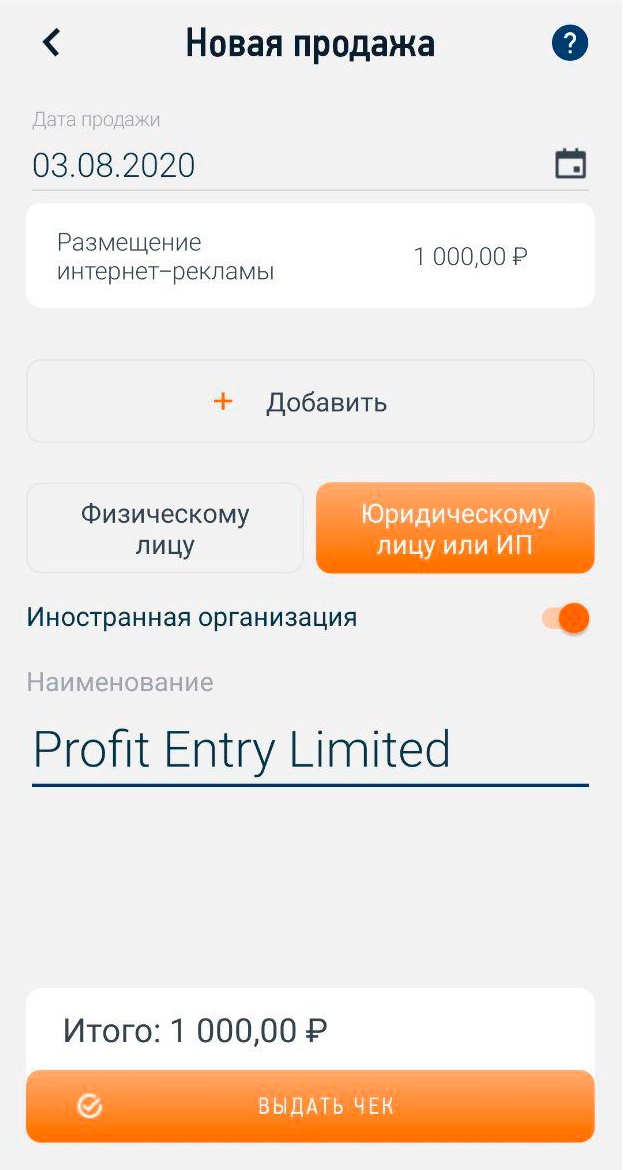

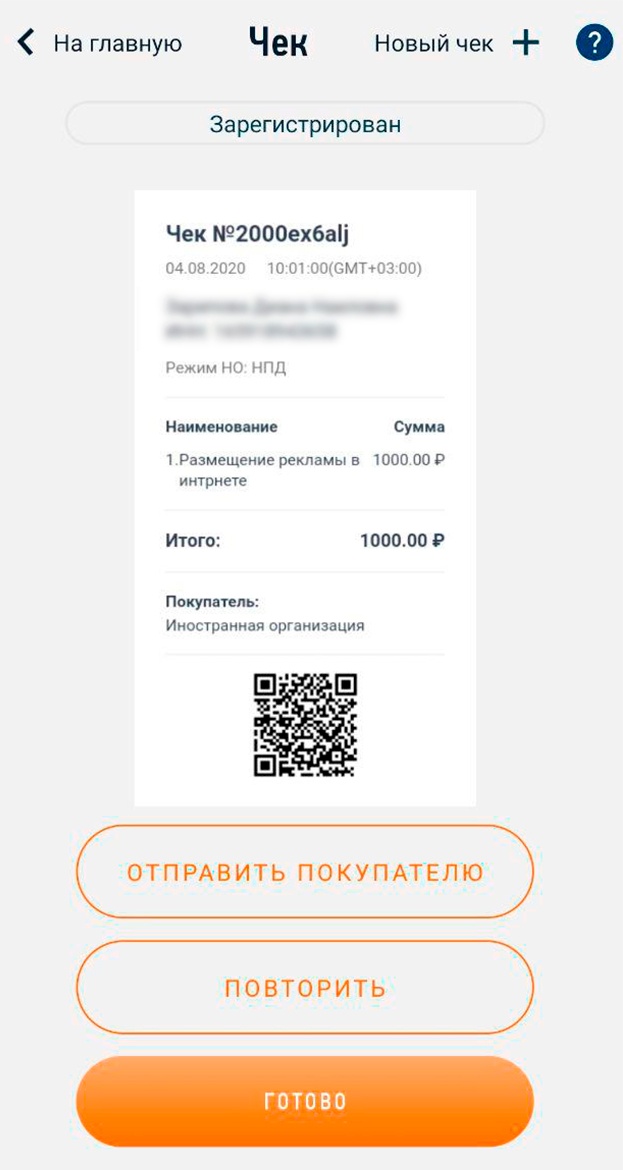

Как регистрировать заработок с ePN

Готово! Вы зарегистрировали свой доход и можете заплатить с него налог.

Техподдержка : support@epn.bz Ваши предложения : quality@epn.bz

@ 2024 ePN Development Team

Tapicash Ltd. (Poseidonos, 1 LEDRA BUSINESS CENTRE, Egkomi, 2406, Nicosia, Cyprus)

Profit Entry Limited (Quijano Chambers, P.O. Box 3159, Road Town, Tortola, British Virgin Islands)

ЕНП: важные нюансы для бухгалтера

• Единый налоговый счёт (ЕНС) и Единый налоговый платёж (ЕНП): главные изменения

• Единый срок платежей

• Единый срок подачи отчётности ЕНП с 2023 года

• Уведомления о платежах ЕНП с 2023 года

• В счёт каких платежей и в какой очередности зачтут ЕНП с 2023 года

Ирина Пугачёва,

Главный бухгалтер группы компаний «Ваш Консультант»

5 мин. на прочтение

1 января 2023 г. РФ полностью переходит к новой системе учета расчётов налогоплательщиков с бюджетами бюджетной системы РФ. Новая система нацелена на обеспечение понятного и простого состояния таких расчётов. Вводится новый порядок уплаты большинства налогов (иных предусмотренных налоговым законодательством платежей) — через внесение единого налогового платежа (ЕНП), учитываемого на едином налоговом счёте (ЕНС).

Единый налоговый счёт (ЕНС) и Единый налоговый платёж (ЕНП) главные изменения

Новый порядок призван, в частности:

- упростить уплату, не меняя порядка исчисления;

- исключить наличие у плательщика одновременно задолженности и переплаты по разным налогам;

- обеспечить экономически обоснованный расчет пеней на общую задолженность.

Новый порядок предполагает также отмену большого количества платёжек на перечисление налогов и других предусмотренных налоговым законодательством платежей (с таким же большим количеством реквизитов). Их заменит платёжка на уплату ЕНП с 2023 года, сумму которого инспекция сама распределит в счет уплаты плательщиком налогов, авансовых платежей, сборов, страховых взносов, пеней, штрафов, процентов. Чтобы реализовать механизм уплаты налогов через внесение ЕНП, устанавливаются унифицированные сроки уплаты различных платежей, вводятся новые институты и понятия, включая такие основные, как собственно единый налоговый платёж (ЕПН), единый налоговый счёт (ЕНС), совокупная обязанность. Внедрение системы ЕНП планируется совместить с предоставлением плательщикам онлайн-доступа к детализации начислений и уплаты налогов.

Единый налоговый платеж (ЕНП) — это денежные средства, перечисленные налогоплательщиком, плательщиком сбора, страховых взносов, налоговым агентом (иным лицом за плательщика) на соответствующий счет Федерального казначейства для исполнения совокупной обязанности и учитываемые на едином налоговом счете, а также взысканные с него. К ЕНП с 2023 года относятся также денежные средства, учитываемые на ЕНС по иным основаниям, например в связи с принятием инспекцией решения о возмещении (вычете).

Единый налоговый счет (ЕНС) ведется в отношении каждого налогоплательщика, плательщика сборов, страховых взносов, налогового агента. На нём учитываются:

- денежные средства, перечисленные (признаваемые) в качестве ЕНП;

- совокупная обязанность.

Сальдо ЕНС — это разница между ЕНП и совокупной обязанностью. Сальдо может быть:

- положительным — когда сумма перечисленных (признаваемых) в качестве ЕНП средств больше совокупной обязанности;

- отрицательным — когда сумма перечисленных (признаваемых) в качестве ЕНП средств меньше совокупной обязанности. Отрицательное сальдо говорит о возникновении недоимки (задолженности по пеням, штрафам или процентам);

- нулевым — когда сумма перечисленных (признаваемых) в качестве ЕНП средств равна совокупной обязанности.

Сальдо ЕНС на 1 января 2023 года ФНС определит сама. Переплату, по которой пропущен срок возврата, и безнадежную к взысканию недоимку учитывать не должны. Рекомендуем сверить расчеты до конца года.

В совокупную обязанность включаются суммы:

- налогов, авансовых платежей по налогам, сборов, страховых взносов, пеней, штрафов, процентов, которые обязан уплатить налогоплательщик или плательщик сбора, страховых взносов, налоговый агент. Есть и ряд исключений;

- налогов, которые нужно вернуть в бюджет.

Чтобы определить сумму ЕНП с 2023 года к конкретной дате, надо сложить все текущие платежи к этой дате и размер недоимок. В любом случае надо убедиться, что перечисленных вами денег хватит, чтобы после зачета инспекцией ЕНП в счет исполнения совокупной обязанности на нем не возникло отрицательного сальдо. Определить сумму ЕНП к уплате можно, в частности, на основе данных:

- налоговых деклараций (расчетов), в том числе уточненных, уведомлений об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов;

- налоговых уведомлений, сообщений об исчисленных налоговым органом суммах налогов;

- решений инспекции о привлечении к ответственности за налоговые правонарушения.

Перечислять в качестве ЕНП сумму, превышающую размер совокупной обязанности, не запрещается. Следовательно, вы вправе внести в качестве ЕНП денежные средства в большем размере, чем размер рассчитанной вами совокупной обязанности.

Через внесение ЕНП с 2023 года уплачивается большинство предусмотренных налоговым законодательством платежей, в том числе:

- налог на прибыль (его платят только организации);

- НДС;

- НДФЛ;

- страховые взносы;

- налог на имущество организаций (физлиц);

- земельный налог;

- транспортный налог;

- акцизы;

- водный налог;

- налог при УСН;

- налог при АУСН;

- ЕСХН;

- НДПИ;

- налог при ПСН (его платят только физлица);

- налог на игорный бизнес (его платят только организации);

- налоги на спецрежиме при выполнении соглашений о разделе продукции (их платят только организации);

- налог на дополнительный доход от добычи углеводородного сырья (его платят только организации).

Уплачиваются в составе ЕНП либо отдельно от него следующие платежи:

- НПД (его уплачивают только физлица);

- сбор за пользование объектами животного мира;

- сбор за пользование объектами водных биологических ресурсов.

Отдельно от ЕНП уплачиваются (без учета на едином налоговом счете):

- НДФЛ с выплат иностранцам, работающим по патенту ;

- госпошлина, в отношении которой судом не выдан исполнительный документ;

- взносы на травматизм. Порядок их уплаты определен Законом N 125-ФЗ.

Единый срок платежей

Срок перечисления большинства налогов и взносов на ЕНС — 28-е число месяца. Такие поправки внесли в нормы о сроках уплаты различных налогов и взносов (например, НДС, страховых взносов, налога на имущество). Периодичность платежей не изменяется. Самым существенным образом изменение затронуло НДФЛ. По новым правилам срок его уплаты не привязан к виду выплаты, из которой произвели удержание. Налог, который удержали в период с 23-го числа предыдущего месяца по 22-е число текущего, нужно уплатить не позднее 28-го числа текущего месяца. Исключения — декабрь и январь. В декабре (впервые — в 2023 году) НДФЛ нужно перечислить дважды:

- не позднее 28 декабря — налог, удержанный за период с 23 ноября по 22 декабря;

- не позднее последнего рабочего дня года (в 2023 году — 29 декабря) — налог, удержанный за период с 23 по 31 декабря.

Не позднее 28 января перечисляют НДФЛ, удержанный за период с 1 по 22 января. Отметим также разъяснение ФНС о том, что срок уплаты НДС при импорте из стран ЕАЭС не меняется.

Единый срок подачи отчётности ЕНП с 2023 года

Вместе с вводом новшеств меняются сроки сдачи отчётности. Срок представления отчетности по налогам и страховым взносам — 25-е число месяца. Так, расчёт по страховым взносам за 2022 год нужно сдать не позднее 25 января 2023 года. Периодичность подачи отчётов не изменяется. Например так будут выглядеть ближайшие месяцы с точки зрения налогов и отчётности.

Январь

09.01 НДФЛ с зарплаты за декабрь, выплаченной в декабре, больничных и отпускных за декабрь

20.01 4 — ФСС за 2022 г. на бумаге

25.01

- Декларация по НДС за 4 кв.

- РСВ за 2022 г.

- 4 — ФСС за 2022 г. в электронном виде

- Уведомление о НДФЛ, удержанном с 1 по 22 января

30.01

- НДС — 1-й платеж за 4 кв.

- Налог на прибыль — 1-й платеж за 1 кв.

- Страховые взносы за декабрь

- НДФЛ, удержанный с выплат с 1 по 22 января

Февраль

15.02 Взносы на травматизм за январь

27.02

- 6-НДФЛ за 2022 г.

- Уведомления о взносах за январь и НДФЛ, удержанном с 23 января по 22 февраля

- Уведомления о налоге на имущество, транспортном и земельном налогах за 2022 г.

28.02

- НДС — 2-й платеж за 4 кв.

- Налог на прибыль — 2-й платеж за 1 кв.

- Земельный налог за 2022 г.

- Транспортный налог за 2022 г.

- Налог на имущество за 2022 г.

- Страховые взносы за январь

- НДФЛ, удержанный с выплат с 23 января по 22 февраля

Уведомления о платежах ЕНП с 2023 года

По налогам, взносам, авансовым платежам, которые платят до подачи декларации либо без нее, нужно подать уведомление об исчисленных суммах. Срок — не позднее 25-го числа месяца уплаты. Форму, порядок заполнения уведомления, а также его электронный формат утвердила ФНС.

Пример. Не позднее 30 января 2023 года (срок сдвигается из-за выходных дней) нужно уплатить страховые взносы за декабрь и НДФЛ с январских выплат. О сумме взносов уведомлять не нужно, ведь ФНС знает о ней из поданного РСВ за 2022 год. О сумме НДФЛ надо уведомить. ФНС эта сумма неизвестна.

Особый срок предусмотрен для уведомления об НДФЛ, который будет удержан с 23 по 31 декабря, — последний рабочий день. Таким образом, в декабре 2023 года в части НДФЛ нужно направить 2 уведомления: одно не позднее 25 декабря, а второе — до 29 декабря включительно. В 2023 году вместо уведомления организация или ИП вправе представить платёжное поручение. По нему инспекция должна однозначно определить бюджет, в который направляются денежные средства, срок уплаты и иные необходимые реквизиты. Правило перестает действовать, как только налогоплательщик впервые подаст уведомление.

В счёт каких платежей и в какой очередности зачтут ЕНП с 2023 года

Инспекция на основании совокупной обязанности организации (ИП) зачтет ЕНП в счет платежей в бюджет в следующей последовательности:

- в первую очередь — в счёт недоимки начиная с наиболее раннего момента ее выявления;

- во вторую — в счёт покрытия текущих платежей по налогам (авансовым платежам), сборам, страховым взносам, по которым у организации, ИП уже возникла обязанность по их уплате. Сначала зачитываются платежи с более ранним сроком платежа, потом — с более поздним;

- в третью — в счёт пеней;

- в четвертую — в счёт процентов;

- в пятую — в счет штрафов.

Если средств ЕНП на момент зачёта недостаточно для погашения обязанностей по платежам с совпадающими сроками уплаты, то в общем случае ЕНП зачитывается в указанной последовательности пропорционально суммам таких обязанностей между платежами одной очереди.

Единый налоговый платеж для организаций и ИП с 2022 года — как это будет работать

Принят закон о едином налоговом платеже для юрлиц. Организации и ИП смогут одним платежным поручением уплачивать налоги, сборы, взносы, штрафы и пени. Этот механизм будет работать с 1 июля по 31 декабря 2022 года в добровольном порядке, а с 1 января 2023 года станет обязательным, но с небольшими изменениями.

Что такое единый налоговый платеж (ЕНП)

Это добровольная уплата нескольких налогов и взносов одним платежным поручением. При этом не надо уточнять вид платежа, срок его уплаты, принадлежность к бюджету и др. Такое уже есть для физлиц — они могут разом заплатить НДФЛ и налоги на имущество, транспорт, землю.

Федеральный закон от 29.11.2021 № 379-ФЗ добавляет в НК РФ новую статью о едином налоговом платеже для организаций и ИП. Они смогут одним платежным поручением перечислить деньги на счет, с которого налоговая будет распределять их на уплату:

- налогов и авансовых платежей по ним (кроме тех, которые уплачивают физлица);

- страховых взносов на ОПС, ОМС и ВНиМ;

- торгового сбора;

- сборов (кроме госпошлин, на уплату которых суд не выдал исполнительный документ);

- пеней, штрафов и процентов.

Важно, что не только добровольные перечисления налоговая посчитает единым налоговым платежом. К нему будут отнесены все платежи в бюджет, а также суммы переплаты и излишне взысканные суммы после 1 июля 2022 года.

Эксперимент с ЕНП продлится до конца 2022 года. По его итогам решат, когда и в каком порядке вводить обязательный единый налоговый счет.

Как будет работать ЕНП в 2022 году

Налогоплательщик может решать, в какие даты и какую сумму перечислить единым налоговым платежом. Рассчитать ее минимальный размер несложно: сложите все текущие платежи и недоимки на дату перечисления. Данные можно взять из налоговых деклараций, расчетов, уведомлений и требований.

Поступившие в счет ЕНП деньги налоговая сама зачтет на нужные направления.

Очередность зачета будет такой: Недоимки → Предстоящие платежи по налогам, взносам и сборам → Долги по пеням → Долги по процентам → Долги по штрафам.

При этом в каждой группе начинать будут с суммы, которая образовалась или должна быть внесена раньше других. Если суммы ЕНП не хватает и даты уплаты налогов, сборов и взносов одинаковы, платеж зачтут пропорционально суммам обязанностей в соответствующей последовательности. Аналогичный подход действует для пеней, процентов и штрафов.

Пример. ООО «Пика» должно уплатить страховые взносы за сотрудников до 15 августа. Суммы следующие:

- ОПС — 220 000 рублей;

- ОМС — 51 000 рублей;

- ВНиМ — 29 000 рублей.

Остаток денег на едином налоговом счете — 90 000 рублей. На уплату взносов компании нужно 300 000 рублей, но дополнительно деньги она не перевела. Тогда остаток ЕНП налоговая распределит пропорционально суммам платежей: 66 000 рублей на ОПС (220 000 / 300 000 × 90 000), 15 300 рублей на ОМС и 8 700 рублей на ВНиМ.

Срок единого налогового платежа и уведомления

Организации и предприниматели, перешедшие на новый порядок уплаты, должны будут подавать в налоговую уведомления об исчисленных суммах. По уведомлению инспекция поймет, сколько денег и на какие направления нужно зачесть. Крайние сроки следующие:

- налогоплательщики — за пять рабочих дней до установленного срока уплаты налогов и авансовых платежей;

- плательщики взносов — за пять рабочих дней до установленного срока уплаты взносов;

- налоговые агенты по НДФЛ — не позднее 5-го числа месяца, следующего за месяцем выплаты доходов.

Форма и формат уведомления утверждены приказом ФНС от 02.03.2022 № ЕД-7-8/178@. Его можно подать как на бумаге, так и в электронном виде.

Основная часть уведомления об исчисленных суммах налогов, авансовых платежей и страховых взносов

В уведомление можно включить сведения только по одному платежу. Поэтому, если платежей несколько, на каждый из них нужно будет заполнить отдельный бланк.

Днем исполнения обязанности по уплате будет тот, в который налогоплательщик передал в банк поручение на ЕНП при наличии достаточной суммы на счете. Но есть ограничение — обязанность не может быть исполнена раньше, чем наступит срок уплаты налога, по которому принято решение о зачете.

Единый налоговый платеж: как заполнять платежки в 2023 году

Можно ли вернуть ЕНП

Налогоплательщик может вернуть на свой расчетный счет часть единого налогового платежа, которая не была зачтена и осталась после распределения переведенной суммы по всем направлениям (п. 8 ст. 45.2 НК).

Важно! Третьи лица, уплатившие единый налоговый платеж за другую компанию, не могут вернуть деньги из бюджета.

Заявление на возврат нужно подавать по специальной форме, стандартная тут не подойдет. ФНС уже разработала проект, но на данный момент он не утвержден.

Налоговики отдадут деньги в течение месяца, а за просрочку доплатят процент по ставке рефинансирования. Решение о возврате ИФНС должна принять в течение 10 рабочих дней, а копию решения направить в казначейство.

Как перейти на единый налоговый платеж

С 1 апреля по 4 мая 2022 года нужно было подать заявление о переходе на особый порядок уплаты в ИФНС по месту нахождения организации или месту жительства ИП. Сделать это можно только в электронной форме по ТКС. Форма и формат заявления утверждены приказом ФНС от 02.03.2022 № ЕД-7-8/179@.

Перед подачей заявления требуется провести сверку расчетов с бюджетом и добиться отсутствия разногласий. Важно, что сверка должна быть проведена не более чем месяц назад.

Если вы не успели подать заявление до 4 мая, то уже не сможете платить налоги одной платежкой в 2022 году. Но с 2023 года планируется внедрить аналогичный механизм, который уже станет обязательным для всех — единый налоговый счет (ЕНС).

Обязательный единый налоговый платеж с 2023 года

Единый налоговый счет и соответствующие изменения в НК РФ уже приняты в первом чтении (законопроект № 46702-8).

Что нужно знать про единый налоговый счет:

- это будет единственный способ уплаты налогов и взносов, от отдельных платежек откажутся;

- перейти на ЕНС должны будут все, сверки и заявления для этого не нужны;

- срок уплаты всех налогов и взносов установят на один день — 25 число следующего месяца;

- срок уплаты агентского НДФЛ изменится — с выплат за период с 20 числа прошлого по 19 число текущего месяца налог перечисляется до 25 числа текущего месяца;

- сроки сдачи 6-НДФЛ, РСВ и декларации по УСН для ИП перенесут на 20 число;

- об исчисленных суммах налогов, авансовых платежей и страховых взносов нужно будет уведомлять, но строго в электронном виде;

- остаток денег на едином налоговом счете можно будет вернуть или зачесть в счет третьих лиц.

Безусловно, у такого механизма есть недостатки. Опасений много, больше всего пугает невозможность полноценно распоряжаться своими деньгами. Если ЕНС действительно станет обязательным с 2023 года, то придется учиться с этим жить. Скорее всего, количество споров с налоговой значительно увеличится, но наладить процесс государство планирует в 2022 году в рамках эксперимента с единым налоговым платежом. Не исключено, что обязательный переход отложат.