Журнал «Главбух» (№ 15/2020) – Уголовная ответственность бухгалтера. Как себя защитить, рассказал адвокат

Об уголовных рисках для главных бухгалтеров на вебинаре рассказал Алексей Сердюк, ведущий адвокат Департамента защиты бизнеса МКА «Князев и партнеры». О том, на каких схемах попадаются главбухи, в чем их обвиняют и как минимизировать риски, узнаете из статьи. В конце найдете рекомендации, которые помогут избежать претензий проверяющих.

Алексей Сердюк – адвокат Департамента защиты бизнеса МКА «Князев и партнеры». Специализируется на экономических и налоговых преступлениях, доследственных проверках бизнеса. Рекомендован международным рейтингом Best Lawyers – 2021 в категории Criminal Defense. Окончил Северо-Кавказскую академию государственной службы. Хобби – автомобили.

Почему бухгалтер постоянно остается крайним

Контроль за деятельностью бизнеса из года в год только усиливается. Поэтому и уголовная ответственность для главбуха становится все более вероятной, В основном фигурантами уголовных дел по незаконной налоговой оптимизации становятся директор и главный бухгалтер. А недавнее громкое дело «Седьмой студии» наглядно показывает, что иногда главбух — единственный, кому дают реальный срок. Подробнее об этом ниже.

Дело «Седьмой студии». Что пошло не так для главного бухгалтера Масляевой

Какую схему использовала «Седьмая студия». По показаниям главного бухгалтера дело «Седьмой студии» — пример классической схемы хищения бюджетных средств. Компания под проект получила деньги из бюджета, причем больше, чем необходимо. Разницу обналичивали через фирмы-однодневки.

Действия главного бухгалтера. Масляева заключила досудебное соглашение о сотрудничестве. Она согласилась дать показания против руководства компании взамен на смягчение обвинения. По факту бухгалтер выполняла указания руководства и не знала о фактической судьбе обналиченных денег.

Ошибка Масляевой. Главный бухгалтер не смогла дать показания против коллег, которые от нее ожидало следствие, поскольку она попросту не знала, кто и сколько получил из обналиченных денег. В связи с этим соглашение было аннулировано и дело рассмотрели в общем порядке. Показания Масляевой были использованы против нее и способствовали тому, что она была признана пособником в мошенничестве (ст. 159 УК). Исполнение заведомо незаконных указаний руководства не является обстоятельством, исключающим преступность действий.

Почему главному бухгалтеру вынесли такой приговор. Так как Масляева заключила досудебное соглашение о сотрудничестве, ее дело было выделено в отдельное производство. Рассматривал его другой судья. Главбуха приговорили к двум годам и трем месяцам лишения свободы, в то время как остальным фигурантам дела дали условные сроки и штрафы. Разница в назначенном наказании объясняется тем, что каждый судья руководствуется внутренними убеждениями. Несмотря на то, что Масляева приговорена к реальному, а не условному лишению свободы, она все же была освобождена от наказания в связи с его фактическим отбытием при нахождении в СИЗО и под домашним арестом. Также участники дела должны вернуть в бюджет 129 млн руб.

Как надо было поступить главному бухгалтеру. Самый действенный способ обезопасить себя — не исполнять незаконное указание руководства. Риск привлечения к уголовной ответственности серьезнее увольнения из компании. Перед тем как давать показания, надо сформировать защитную позицию. Также можно провести профилактику уголовных рисков. Подробнее об этом.

Суд не освободит бухгалтера от ответственности только на том основании, что он — обычный исполнитель, а приказы отдавал его руководитель.

ВЛАДИМИР КИТСИНГ, руководитель Департамента защиты бизнеса МКА «Князев и партнеры», адвокат в сфере налоговых и экономических преступлений

На каких схемах попадаются

1 процент главбухов оправдывают по делам за уклонение от уплаты налогов в особо крупном размере

Часто бухгалтер — всего лишь исполнитель. Он просто делает свою работу, например переводит деньги другой компании по указанию генерального директора. Но от уголовной ответственности это не спасает.

Далее разберем частые схемы, которые используют руководители, а страдают — бухгалтеры. Будьте в курсе, чтобы вовремя вычислить махинации директора.

Откаты. Компания, которая выигрывает конкурс по госзаказу, выплачивает за это деньги госслужащему, который помог получить заказ. Стоимость контракта искусственно завышают, а разницу оставляет компания себе. Зачастую работы, которые прописали в контракте, остаются только на бумаге. Пример 1 — ниже.

Пример 1. Откат через сторонние компании

ООО «Фабрика» выиграло конкурс на госконтракт по поставке оборудования. Реальная стоимость товара составляет 3 450 000 руб. Компания завысила стоимость и получила по контракту 5 720 000 руб. Выгода «Фабрики» составила 2 270 000 руб. (5 720 000–3 450 000). Компания выполнила сделку самостоятельно и поставила необходимую технику. Часть денег по контракту «Фабрика» провела через однодневки и получила 2 000 000 руб. наличными. Госслужащему, который помог выиграть конкурс, компания выплатила вознаграждение — 400 000 руб.

В этой ситуации главбух оказывается причастен к поставке товаров, стоимость которых завышена, либо работ, которые не были выполнены. Следователи будут искать подтверждение, что бухгалтер знал об этом и все равно провел документы в учете. Есть риск попасть в тюрьму на 10 лет (ч. 4 ст. 159 УК).

Схема работы с однодневками. Компания заключает сделки, которые по факту не исполняются. Пример 2 — ниже. Схема позволяет заплатить меньше налога на прибыль.

Пример 2. Работа с однодневками

ООО «Кнопка» приобрело офисную мебель для дальнейшей перепродажи у ООО «Воробей» за 300 000 000 руб. «Кнопка» реализовала мебель за 700 000 000 руб. Прочие расходы компании составили 100 000 000 руб. Получилось, что налогооблагаемая база — 300 0000 000 руб. (700 000 000–300 000 000–100 000 000). Чтобы снизить налоговую нагрузку, компания заключила договор с фирмой-однодневкой ООО «Чайка» на сумму 250 000 000 руб. Тем самым «Кнопка» увеличила расходную часть и обналичила незаконно деньги. База по налогу на прибыль теперь составляет 50 000 000 руб. (300 000 000–250 000 000).

Проверяющие будут искать умысел в действиях компании. Для этого запросят документы, проведут допросы (письмо ФНС от 13.07.2017 № ЕД-4-2/13650). Задача — определить, кто из сотрудников компании в курсе этой сделки. Если окажется, что в схеме замешан бухгалтер, ему грозит до шести лет лишения свободы (ч. 2 ст. 199 УК).

Вот реальная ситуация, когда бухгалтер получила срок за то, что оформляла сделки с однодневками. Что нашли проверяющие — в примере 3 ниже.

Важная деталь

Бухгалтеру грозит до шести лет лишения свободы, если проверяющие докажут, что он замешан в сделках с однодневками.

Пример 3. Фиктивные договоры

Компания «Торгсинтез» заключила фиктивные договоры на покупку топлива с восемью спорными контрагентами. Договоры со всеми фиктивными поставщиками были полностью идентичны, и экспертиза подтвердила, что реальные руководители документы не подписывали. Печати и учредительные документы некоторых поставщиков хранились в офисе «Торгсинтеза». К тому же организации находятся в других регионах, а разрешение на проезд спецтехники ГИБДД не выдавала. Спорные контрагенты не платили НДФЛ, у них не было необходимой техники, чтобы выполнить заказы. Деньги, которые получали указанные компании, сразу уходили на счета других фирм.

По результатам проверки компании насчитали 27,7 млн руб. недоплаченных налогов. Завели уголовное дело, фигурантом которого стала и главбух. Проверяющие обнаружили, что она производила оплату по фиктивным договорам и учитывала эти расходы в отчетности,формировала и отправляла в инспекцию налоговые декларации, содержащие заведомо ложные сведения. Отчетность подписывала электронной подписью директора, а на регистрах бухучета и оборотно-сальдовых ведомостях подпись ставила лично. К тому же главбуха сдал бухгалтер на аутсорсе. Он сообщил, что главбух просила его искусственно завышать расходы. Во время следствия главный бухгалтер утверждала, что не знала, что в офисе компании есть учредительные документы и печати других фирм. Однако У проверяющих были записи ее телефонных бесед с директором, где они обсуждали этот вопрос.

Директора суд приговорил к четырем годам лишения свободы, а главного бухгалтера — к двум. Дополнительно они должны будут вернуть в бюджет 27,7 млн руб. налогов и 16,3 млн руб. пеней.

Внешнеторговые схемы. Многие компании активно пользуются схемами по выводу денег за границу. Это позволяет не только снизить налоги, но и сэкономить на таможенных платежах. Пример 4 — далее.

Пример 4. Внешнеторговые схемы

ООО «Ромашка» необходимо приобрести товары за рубежом. Обычно для этого обращаются напрямую к иностранному производителю. Но тогда приходится платить все необходимые таможенные платежи. Руководство «Ромашки» решает сэкономить. Обращается напрямую к производителю, согласовывает необходимую номенклатуру. Но деньги за товар переводит номинальному поставщику — ООО «Море», а тот — за пределы страны на подконтрольный «Ромашке» офшор. Из этих денег оплачивается поставка. Импортирует товары фиктивный покупатель — 000 «Берег», который также подконтролен «Ромашке». Он занижает таможенную стоимость. «Ромашка» приобретает уже ввезенный товар, формально не ввязываясь в таможенные процедуры.

Обычно такая схема грозит обвинениями в уклонении от таможенных платежей (ст. 194 УК). Но если правоохранители не выявят всю цепочку сделки, тогда преступление квалифицируют как уклонение от уплаты налогов (ст. 199 УК). В этом случае у главбуха рисков гораздо больше. Есть шанс стать фигурантом дела в качестве соисполнителя.

Рекомендации. Как главному бухгалтеру защитить себя от претензий

- Отказывайтесь выполнять указания руководства, цель которых — сэкономить за счет нарушения закона.

- Прежде чем принять в работу документ, согласуйте его с ответственными отделами компании. К примеру, договоры безопаснее сначала показать юристам, чтобы они проанализировали их на предмет возможных рисков.

- Не используйте электронную подпись директора, чтобы отправить отчетность в налоговую инспекцию. Попросите его самостоятельно подписывать документы.

- Оценивайте законность и обоснованность запросов, которые поступают от госструктур. Проведите ревизию документа, прежде чем представлять его проверяющим.

- Если вас вызвали на опрос или допрос, до того, как сформируете защитную позицию, вы имеете право отказаться давать пояснения (ст. 51 Конституции). Наиболее эффективным будет выстраивание единой позиции с директором и другими сотрудниками компании.

Как главному бухгалтеру избежать ответственности

Деятельность любого предприятия сопряжена с рисками. Но риски могут исходить не только извне, но и от руководства компании. Принятие опасных решений и осуществление некоторых операций может привести к негативных налоговым, а также иным последствиям. При этом привлечь к ответственности могут не только директора предприятия, но и его главного бухгалтера. Рассмотрим, как главному бухгалтеру избежать ответственности.

Виды ответственности

Замечание, выговор, взыскание – эти меры могут быть применены к главбуху за халатное отношение к работе, а также нарушения, связанные с трудовой и финансовой дисциплиной. Но существуют более серьезные виды ответственности. К ним относится:

- субсидиарная;

- уголовная;

- административная;

- материальная.

Последние изменения законодательства привели к ужесточению и расширению как административной, так и уголовной ответственности. Чтобы бухгалтер мог себя обезопасить от потенциальных рисков, важно подробно рассмотреть каждый из них.

За что главбуха могут привлечь к ответственности

Бухгалтерская деятельность – это деятельность, которая связана с высоким риском ошибок. Допущенные ошибки могут привести к серьезным последствиям. В их числе убытки компании, а также штрафы за неправильный расчет налоговых отчислений.

Основные обязанности главбуха, а также его компетенция, изложены в законе № 3321-XII. Некоторые действия, противоречащие закону, могут быть рассмотрены как дисциплинарные проступки, другие же являются правонарушениями административного характера и даже уголовными преступлениями. Рассмотрим подробно каждый вид ответственности.

Уголовная (УО)

В числе преступлений, которые предусматривают уголовную ответственность, особенно выделяют те проступки, которые связаны с нарушениями в части налогового, а также финансового законодательства. Рассмотрим основные из них:

- Незаконный сбыт МЦ. Речь идет о вещах и предметах, которые были добыты незаконным путем.

- «Отмывание» (легализация) МЦ. Относится к материальным ценностям, которые были получены преступным путем.

- Предоставление ложных сведений для получения МЦ. Бухгалтер будет привлечен к уголовной ответственности в случае предоставления им заведомо ложной информации для получения дотаций или кредита.

- Преднамеренное банкротство предприятия или его сокрытие. Если бухгалтер совершал преднамеренные действия, которые привели к банкротству компании, он будет привлечен к уголовной ответственности.

- Действия, препятствующие возмещению убытков кредитной организации. К данному пункту также относится уклонение от погашения задолженности перед кредитором.

- Уклонение от уплаты обязательных налоговых отчислений. Бухгалтер будет привлечен к ответственности в том случае, если он умышленно занижал налоговую базу, а также декларировал заведомо ложные данные.

- Нарушения в части антимонопольного законодательства. Сотрудник привлекается к ответственности в том случае, если он не предоставлял или предоставлял заведомо ложную информацию антимонопольным органам.

- Порча документов. Сюда относится порча печатей и штампов, а также хищение документов предприятия.

- Внесение ложной информации в документы. Также сотрудник может понести наказание за подделывание документов.

- Ненадлежащее исполнение прямых обязанностей, которые отражены в должностной инструкции. Такие действия сотрудника трактуются как служебная халатность.

Материальная (МО)

Главбуха могут привлечь к МО в нескольких случаях:

- при исполнении прямых служебных обязанностей предприятию был причинен ущерб;

- в случае действия (в том числе бездействия) или другого поведения бухгалтера, повлекшего за собой финансовые потери.

- Противоправным считается поведение сотрудника, который не выполняет свои обязанности, прописанные в трудовом договоре. При определении суммы ущерба учитываются только прямые убытки. К ним относится ухудшение или снижение ценности имущества, которые вынуждают нанимателя выделять средства на его восстановление (приобретение нового). Сюда же относятся и штрафы, которые были наложены на хозяйствующего субъекта контролирующими органами.

Прежде, чем взыскать с бухгалтера сумму ущерба, необходимо доказать, что именно его действия причинили вред предприятию. Бремя изыскания доказательств ложится на плечи работодателя.

Если было доказано, что бухгалтер причинил ущерб, он может руководствоваться ст. 401 ТК и возместить его. Сумма может быть возмещена полностью или частично в зависимости от наличия необходимых средств в распоряжении ответственного сотрудника. Ситуация усложняется, если бухгалтер должен возместить многомиллионный штраф. Здесь все зависит от решения суда.

В соответствии с ТК, бухгалтер или другой сотрудник компании несет полную МО за ущерб, который был причинен компании по их вине. Ограничения могут устанавливаться соглашениями и коллективными договорами. Кроме того, сумма может быть снижена с учетом конкретных обстоятельств и платежеспособности бухгалтера.

Например, если ущерб компании был причинен неправильной постановкой учета, работника могут обязать возместить ущерб не в полном объеме, а в размере не более 3-кратного среднего месячного заработка.

Но есть и ст. 404 ТК, согласно которой бухгалтер может нести МО в полном объеме в следующих случаях:

- компания заключила с бухгалтером письменное соглашение, в котором прописан пункт о полной материальной ответственности;

- сотрудник получил имущество, а также другие ценности под отчет по разовой доверенности;

- ущерб причинен бухгалтером, который находился в неадекватном состоянии (этому предшествовало употребление запрещенных препаратов или алкоголесодержащих напитков);

- ущерб причинен умышленной порчей имущества предприятия;

- неисполнение прямых обязанностей сотрудника повлекло материальные потери (неполученный доход).

Возмещение ущерба, который был причинен компании, может выполняться путем удержания из заработной платы сотрудника. Но такое решение актуально только в том случае, если сумма, подлежащая выплате компании, не превышает средний месячный доход. В остальных случаях решение принимается в судебном порядке.

Субсидиарная (СО)

Не менее актуальный вопрос: как главному бухгалтеру избежать субсидиарной ответственности. Несмотря на то, что главными «претендентами» на привлечение к СО являются собственники фирмы и гендиректор, в некоторых случаях этот список может пополнить и главный бухгалтер.

В соответствии с действующим законом, главбух несет субсидиарную ответственность, только в том случае, если будет доказано, что он является КДЛ. Бухгалтер привлекается к СО в следующих случаях:

Он совершал действия (или бездействовал), которые привели к банкротству предприятия.

Занимался сокрытием имущества, уничтожением или сокрытием документов, что препятствовало погашению требований кредиторов или проведению процедуры банкротства компании.

Отражал в отчетах недостоверную информацию.

Административная (АО)

Чтобы разобраться в этом вопросе, обратимся к Кодексу РБ об административных правонарушениях. В 2007-м году вступила в силу ст. 2.1 КоАП. Речь идет о противоправных деяниях (действие/бездействие), за которые предусмотрена АО.

В кодексе содержится ряд норм, имеющих прямое отношение к главному бухгалтеру предприятия. Отвечать придется в случае непредоставления (или несвоевременном предоставлении) отчетов и документов. Штраф может составить от 4 до 20 условных единиц. Также привлечь сотрудника к ответственности в случае нарушения оформления (или порядка составления) первичной учетной документации. Сюда же относится отражение заведомо ложных данных.

Особого внимания требует ст. 12.1. Здесь рассматриваются нарушения установленного порядка ведения бухучета, а также уничтожение бланков строгой отчетности и иных документов, которые необходимы для уплаты налоговых отчислений. Но мера наказания применяется только в том случае, если документы были уничтожены до истечения установленных законом сроков их хранения. На ответственное лицо может быть наложен штраф в размере от 10 до 35 условных единиц. Для проверки бланков строгой отчетности предлагаем использовать сервис 1С «Проверка БСО».

При этом итоговая сумма, подлежащая выплате, устанавливается без привязки к степени тяжести совершенных бухгалтером проступков. Суд решает, какую назначить сумму штрафа. Но предварительно выясняются причины проступка, в том числе рассматриваются приказы, которые давало руководство компании (включая устные распоряжения).

Также важно изучить дополнительные меры в части налоговых отношений. Это пункт 2 Указа Президента РБ № 419. В документ включен обширный список административных взысканий, которые могут быть наложены на должностных лиц. Учитывается зона ответственности специалиста отдела бухгалтерии и степень его вины. При этом в постановлении не уточняется, кто именно должен определять степень вины бухгалтера предприятия при установке суммы штрафа.

Как себя обезопасить

Чтобы главному бухгалтеру избежать ответственности, прежде всего не нужно выполнять преступные распоряжения руководителя предприятия. Если действия совершались под давлением, необходимо доказать в суде, что главбух возражал руководству. Обезопасить себя можно, если сохранить письменное доказательство.

Например, это может быть распоряжение руководства предприятия о проведении сомнительных операций. Но на практике такие случаи большая редкость. Поэтому лучше составить служебную записку о несогласии с распоряжением руководства и передать ее директору фирмы через секретаря. Такой документ хоть и не освободит от ответственности, все же обязательно будет учтен судом в ходе рассмотрения дела.

Если необходимо оптимизировать расходы, стоит отдавать предпочтение тем способам экономии, которые можно будет отстоять в суде. Попробуйте убедить руководство отказаться от незаконных схем оплаты труда. Также не рекомендуется проводить через свой личный счет какие-либо средства, которые предназначены для выплаты заработной платы сотрудникам. Кроме того, не стоит регистрировать на себя ни ИП, ни юрлица.

Еще один важный момент – электронная переписка. Не стоит использовать свой почтовый ящик для обсуждения налоговых схем. Также не рекомендуется обсуждать такие вопросы на общем собрании или докладывать на общем собрании акционеров, как именно компания уменьшила налоговые выплаты.

Рекомендуется с осторожностью обсуждать такие вопросы и с сотрудниками компании. Не стоит давать письменных распоряжений об оптимизации налогов. Если руководитель заставляет проинструктировать персонал, не нужно соглашаться. Также нельзя хранить на своем ПК детали предложенной руководителем схемы экономии на уплате налогов.

Также не стоит забывать о пересмотре своих должностных обязанностей. С учетом того, что главный бухгалтер не в силах проверить каждого контрагента, постарайтесь убрать пункт о визировании договоров. Это компетенция службы безопасности предприятия или юридического отдела фирмы. А если предстоит отразить в учете крупную операцию, предварительно потребуйте заключение у юристов о возможных рисках. Такие документы обязательно должны быть сохранены и предъявлены в суде в случае разбирательства.

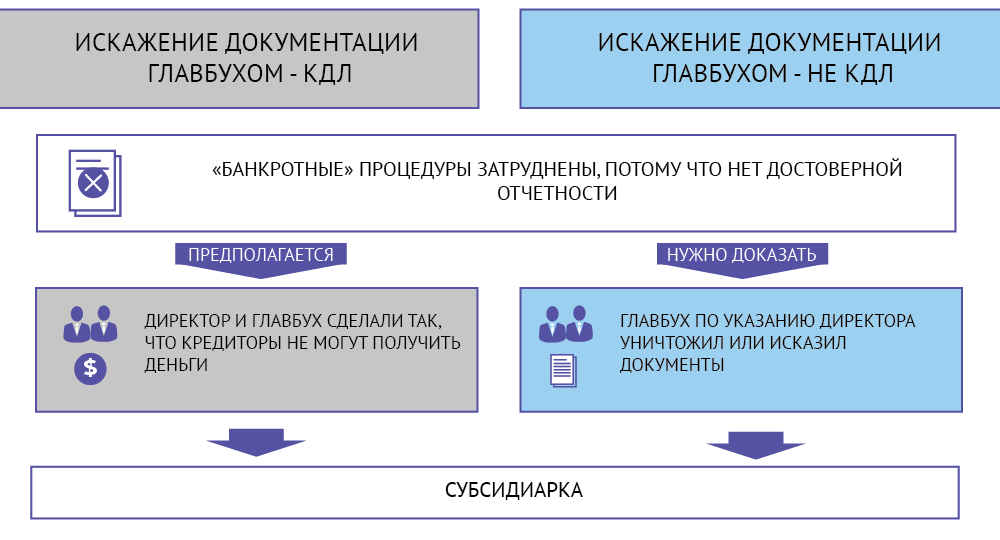

«Субсидиарка» для главбуха: когда грозит и как ее избежать

Субсидиарная ответственность уже давно перестала быть «головной болью» исключительно руководителей и собственников компаний. Перечень тех, кого можно заставить платить по долгам фирмы-банкрота, все чаще толкуется расширительно. Теперь в него легко может попасть и главбух. В некоторых случаях «субсидиарка» грозит такому работнику, даже если суд не признает за ним статуса контролирующего лица. О том, когда это возможно и как специалисту себя обезопасить, рассказали эксперты.

Главбух, контролирующий должника

По общему правилу, чтобы привлечь лицо к субсидиарной ответственности, суд должен признать за ним статус контролирующего лица, говорит Сергей Кислов из Ковалев, Тугуши и партнеры Ковалев, Тугуши и партнеры Федеральный рейтинг. группа Арбитражное судопроизводство (крупные коммерческие споры: high market) группа Банкротство (споры high market) группа Разрешение споров в судах общей юрисдикции группа АПК и сельское хозяйство группа Банкротство (реструктуризация и консультирование) группа Корпоративное право/Слияния и поглощения (mid market) группа Страховое право группа Трудовое и миграционное право группа Фармацевтика и здравоохранение (медицина и здравоохранение) группа Частный капитал группа Уголовное право 12 место По количеству юристов 22 место По выручке 22 место По выручке на юриста Профайл компании × . Согласно п. 1 ст. 61.10 закона о несостоятельности, КДЛ – это гражданин (или компания), который в течение последних трех лет перед финансовым крахом должника влиял на управление.

Главные бухгалтеры могут оказаться в числе таких лиц из-за своей должности. Позиция особо ответственная: главный бухгалтер – это зачастую второй человек в компании после директора. Но в отличие от руководителя пост главбуха не предполагает автоматического признания КДЛ.

- руководитель компании или ее управляющей организации, члены ее исполнительного органа, ликвидаторы и члены ликвидационной комиссии;

- те, кто мог распоряжаться 50% и более голосующих акций или более чем 50% долей уставного капитала компании, а также те, кто мог назначать или избирать руководителя фирмы;

- лица, которые получали выгоду из незаконного или недобросовестного поведения руководителей должника.

Чаще всего за главбухами признают статус контролирующих лиц, если они получили какие-то «бонусы» от незаконных действий топ-менеджмента. Такие специалисты довольно часто приобретают имущество для себя за счет компании, говорит партнер Адвокатское Бюро ЕПАМ Адвокатское Бюро ЕПАМ Федеральный рейтинг. группа АПК и сельское хозяйство группа Антимонопольное право группа Арбитражное судопроизводство (корпоративные споры) группа Арбитражное судопроизводство (крупные коммерческие споры: high market) группа Банкротство (споры high market) группа ВЭД/Таможенное право и валютное регулирование (валютное регулирование) группа ВЭД/Таможенное право и валютное регулирование (таможенное право) группа Интеллектуальная собственность (защита прав и судебные споры) группа Комплаенс группа Международные судебные разбирательства группа Международный арбитраж группа Морское право группа Недвижимость, земля, строительство (консультирование) группа Недвижимость, земля, строительство (споры) группа Разрешение споров в судах общей юрисдикции группа Санкционное право группа Страховое право группа ТМТ (телекоммуникации, медиа и технологии) группа Уголовное право группа Фармацевтика и здравоохранение (фармацевтика) группа Банкротство (реструктуризация и консультирование) группа ГЧП/Инфраструктурные проекты группа Защита персональных данных группа Интеллектуальная собственность (консультирование) группа Интеллектуальная собственность (регистрация) группа Корпоративное право/Слияния и поглощения (high market) группа Налоговое консультирование и споры (консультирование) группа Налоговое консультирование и споры (споры) группа Природные ресурсы/Энергетика группа Ритейл, FMCG, общественное питание группа Рынки капиталов группа Семейное и наследственное право группа Транспортное право группа Трудовое и миграционное право группа Финансовое/Банковское право группа Цифровая экономика группа Частный капитал группа Экологическое право 1 место По выручке 1 место По количеству юристов 2 место По выручке на юриста Профайл компании × Вера Рихтерман. По ее словам, чтобы выявить подобные случаи, нужно тщательно проанализировать сделки, которые заключал должник.

Если такие ситуации все же не обнаружатся, признать за главным бухгалтером роль КДЛ можно только на общих основаниях, отмечает юрист Ковалев, Тугуши и партнеры Ковалев, Тугуши и партнеры Федеральный рейтинг. группа Арбитражное судопроизводство (крупные коммерческие споры: high market) группа Банкротство (споры high market) группа Разрешение споров в судах общей юрисдикции группа АПК и сельское хозяйство группа Банкротство (реструктуризация и консультирование) группа Корпоративное право/Слияния и поглощения (mid market) группа Страховое право группа Трудовое и миграционное право группа Фармацевтика и здравоохранение (медицина и здравоохранение) группа Частный капитал группа Уголовное право 12 место По количеству юристов 22 место По выручке 22 место По выручке на юриста Профайл компании × Алексей Разумный. В законе главбух упоминается лишь как пример лица, которое в силу должности может контролировать действия компании. Под эту норму могут подпасть и другие сотрудники, причастные к ведению бухучета, замечает Арам Григорян из Nektorov, Saveliev & Partners (NSP) Nektorov, Saveliev & Partners (NSP) Федеральный рейтинг. группа Корпоративное право/Слияния и поглощения (mid market) группа Банкротство (реструктуризация и консультирование) группа Морское право группа Недвижимость, земля, строительство (консультирование) группа Рынки капиталов группа Международные судебные разбирательства группа Международный арбитраж группа Налоговое консультирование и споры (консультирование) группа Природные ресурсы/Энергетика группа Санкционное право группа Арбитражное судопроизводство (крупные коммерческие споры: high market) группа Банкротство (споры mid market) группа Разрешение споров в судах общей юрисдикции группа Частный капитал 27 место По выручке × .

Но риск «субсидиарки» у главбуха, конечно, выше, потому что его обязанности предусмотрены непосредственно в законодательстве. Чтобы выяснить, как другие финансисты влияли на управление компании, надо анализировать трудовые договоры, должностные инструкции, а также их фактические действия, говорит партнер Пепеляев Групп Пепеляев Групп Федеральный рейтинг. группа Банкротство (реструктуризация и консультирование) группа ВЭД/Таможенное право и валютное регулирование (валютное регулирование) группа ВЭД/Таможенное право и валютное регулирование (таможенное право) группа Интеллектуальная собственность (консультирование) группа Интеллектуальная собственность (регистрация) группа Комплаенс группа Налоговое консультирование и споры (консультирование) группа Налоговое консультирование и споры (споры) группа Природные ресурсы/Энергетика группа Трудовое и миграционное право группа Цифровая экономика группа Экологическое право группа Антимонопольное право группа Арбитражное судопроизводство (крупные коммерческие споры: high market) группа Банкротство (споры mid market) группа Интеллектуальная собственность (защита прав и судебные споры) группа Корпоративное право/Слияния и поглощения (high market) группа Недвижимость, земля, строительство (консультирование) группа ТМТ (телекоммуникации, медиа и технологии) группа Фармацевтика и здравоохранение (фармацевтика) группа Финансовое/Банковское право группа Защита персональных данных группа Разрешение споров в судах общей юрисдикции группа Семейное и наследственное право × Юлия Литовцева.

Основания для «субсидиарки»

Одного статуса КДЛ недостаточно для «субсидиарки». Заставить контролирующее лицо платить по долгам банкрота можно, но надо доказать, что именно из-за его действий кредиторы не могут получить все свои деньги.

- согласовывал, заключал или одобрял сделки на заведомо невыгодных условиях или с лицом, которое заведомо не может исполнить обязательство (например, с фирмой-однодневкой);

- давал указания на совершение явно убыточных операций;

- назначал на руководящие должности лиц, результат работы которых очевидно не соответствует интересам организации;

- создал систему управления, при которой выгоду систематически извлекали третьи лица во вред самой компании и ее кредиторам.

Доказывать это не придется, если выяснится, что банкротство тормозится из-за отсутствующих либо искаженных бухгалтерских документов. Именно такие случаи на практике доставляют больше всего проблем главным бухгалтерам, замечает партнер Lidings Lidings Федеральный рейтинг. группа Фармацевтика и здравоохранение (фармацевтика) группа Арбитражное судопроизводство (средние и малые коммерческие споры: mid market) группа Защита персональных данных группа Интеллектуальная собственность (защита прав и судебные споры) группа Интеллектуальная собственность (регистрация) группа Природные ресурсы/Энергетика группа Транспортное право группа Трудовое и миграционное право группа Антимонопольное право группа Банкротство (споры mid market) группа Интеллектуальная собственность (консультирование) группа Корпоративное право/Слияния и поглощения (high market) группа ТМТ (телекоммуникации, медиа и технологии) группа Налоговое консультирование и споры (консультирование) группа Санкционное право 6 место По выручке на юриста 16 место По выручке 23 место По количеству юристов × Александр Попелюк. А все потому, что ведение бухучета и хранение бумаг непосредственно связаны с их должностными обязанностями, поясняет Кислов.

Более того, за уничтоженную или сфальсифицированную документацию по долгам придется отвечать даже главбуху, которого не признали КДЛ. В этом случае его будут рассматривать как соучастника руководителя. Такой подход – следствие того, что суды все чаще рассматривают «субсидиарку» не как специальную ответственность, а как ответственность за вред, поясняет управляющий партнер Стрижак и партнеры Стрижак и партнеры Федеральный рейтинг. группа Арбитражное судопроизводство (средние и малые коммерческие споры: mid market) группа Банкротство (реструктуризация и консультирование) группа Банкротство (споры high market) Профайл компании × Максим Стрижак.

От того, признают ли главного бухгалтера контролирующим лицом или нет, зависит порядок доказывания, резюмирует Попелюк. «В первом случае будет действовать презумпция того, что действия главбуха стали причиной банкротства, а во втором случае бремя доказывания лежит на заявителе», – говорит эксперт.

Как на практике

Привлечение главного бухгалтера к субсидиарной ответственности – это скорее исключение, чем правило, говорит Разумный. Конечно, директора и бенефициары куда чаще попадают «под удар», замечает Кислов. Тем не менее случаи привлечения главбухов, штатных финансистов и даже экономистов на аутсорсе все же встречаются.

За искажение отвечает главбух

Бывшего главбуха фирмы Владимира Цыбина признали КДЛ и привлекли вместе с бывшим руководителем должника к субсидиарной ответственности на 97 млн руб. АСГМ установил, что главбух вместе с бывшим гендиректором включал в налоговые и бухгалтерские регистры заведомо недостоверную информацию. На основе этих документов Цыбин затем составлял налоговые декларации. Решение первой инстанции устояло в вышестоящих судах.

Дело ЗАО «Финансово-строительная компания «Гарант» (№ А63-577/2015)

За бывшим главбухом «Гаранта» Еленой Феофановой суды напрямую не признали статуса КДЛ. Но это все равно не спасло женщину от «субсидиарки». Как установила первая инстанция, проведение «банкротных» процедур в деле о несостоятельности «Гаранта» затруднила бухгалтерская документация, искаженная и частично отсутствующая.

К этому привели действия Феофановой в соучастии с руководством должника, решил АС Ставропольского края. Суд признал, что есть основания для привлечения к «субсидиарке» бывших главбуха и гендиректора компании, но приостановил рассмотрение заявления об этом до окончательного формирования конкурсной массы. С этим решением согласились вышестоящие инстанции.

Платит аутсорсинговая компания

К субсидиарной ответственности по долгам компании (помимо ее бывшего гендиректора и его заместителя) привлекли бухгалтерскую фирму на аутсорсе. Суд установил, что ООО «Финансовый и бухгалтерский аутсорсинг» («ФБА») имело ключ от личного кабинета налогоплательщика (ООО «Сансар»), сдавало за него налоговую и бухгалтерскую отчетность.

Эти документы были недостоверны, что усложнило формирование конкурсной массы. Сведения исказило ООО «ФБА» вместе с гендиректором ООО «Сансар» и его замом, посчитала первая инстанция и привлекла фирму к «субсидиарке» солидарно с двумя бывшими руководителями должника. Определение размера ответственности суд отложил до окончания расчетов с кредиторами. Это решение в январе 2020 года устояло в апелляции, а в конце июня его подтвердила первая кассация.

Главбух не контролировал должника

Дело АО КБ «Межотраслевая банковская корпорация» (№ А40-151891/2014)

Бывшего главбуха кредитной организации Любовь Чеховских пытались привлечь к «субсидиарке» на 605 млн руб. По мнению конкурсного управляющего, сотрудница знала, что банк выдает заведомо невозвратные кредиты, но не сообщила об этом руководству. Первая инстанция заявителю отказала.

Суд не признал за Чеховских статус КДЛ. По его мнению, полномочия женщины ограничивались исключительно функциями главбуха: она не могла определять условия сделок, давать указания об их заключении. Не доказано, что работница извлекала какую-либо выгоду из этих сделок, посчитал АСГМ. С его выводами согласились вышестоящие инстанции.

Дело ООО «Стройуниверсал» (№ А41-1727/2015)

Когда Ирина Курилович была главным бухгалтером «Стройуниверсала», со счетов компании по фиктивным документам вывели 188 млн руб. Примерно в то же время сотрудница купила недвижимость на 61 млн руб. Природу этих денег финансист объяснить не смогла, поэтому первая инстанция привлекла женщину к «субсидиарке» на 98 млн руб.

С ней согласилась апелляция, но суд округа посчитал иначе. Нет доказательств, что Курилович приобрела имущество за счет общества или извлекла выгоду из его сделок, указала первая кассация. Вывод о том, что женщина была КДЛ, ошибочный, подчеркнул суд и отказался привлекать сотрудницу к «субсидиарке».

Как главбуху избежать «субсидиарки»

Чтобы минимизировать риск субсидиарной ответственности, главбуху нужно тщательно и достоверно вести отчетность компании, предупреждает Светлана Тарнопольская из КА Юков и Партнеры Юков и Партнеры Федеральный рейтинг. группа Разрешение споров в судах общей юрисдикции группа Арбитражное судопроизводство (крупные коммерческие споры: high market) группа Банкротство (споры high market) группа Налоговое консультирование и споры (споры) группа Уголовное право группа ГЧП/Инфраструктурные проекты группа Недвижимость, земля, строительство (консультирование) группа Налоговое консультирование и споры (консультирование) 4 место По количеству юристов 18 место По выручке 26 место По выручке на юриста Профайл компании × .

Очень важно не поддаваться на «провокации» со стороны руководителей, которые могут давать указания исказить сведения.

Светлана Тарнопольская, партнер КА «Юков и партнеры»

С ней соглашается Сергей Гуляев из INTELLECT (ИНТЕЛЛЕКТ) INTELLECT (ИНТЕЛЛЕКТ) Федеральный рейтинг. группа Защита персональных данных группа Цифровая экономика группа ТМТ (телекоммуникации, медиа и технологии) 13 место По количеству юристов 30 место По выручке на юриста 45 место По выручке Профайл компании × , подчеркивая, что ни в коем случае нельзя создавать фиктивный документооборот и прятать активы компании. Если же главный бухгалтер выявил у контрагента признаки банкротства или фирмы-однодневки, нужно составить об этом служебную записку на имя руководителя, дает еще один совет Станислав Петров из Инфралекс Инфралекс Федеральный рейтинг. группа Арбитражное судопроизводство (средние и малые коммерческие споры: mid market) группа Банкротство (реструктуризация и консультирование) группа Банкротство (споры high market) группа Корпоративное право/Слияния и поглощения (mid market) группа Недвижимость, земля, строительство (консультирование) группа Недвижимость, земля, строительство (споры) группа Антимонопольное право группа Санкционное право группа Семейное и наследственное право группа Уголовное право группа Налоговое консультирование и споры (консультирование) Профайл компании × .

Стоит проводить регулярный аудит бухгалтерской документации и оценку рисков налоговой и административной ответственности компании, а при выявлении таковых нужно незамедлительно уведомлять менеджмент фирмы.

Станислав Петров, руководитель практики банкротства ЮФ «Инфралекс»

Кроме того, необходимо вовремя сообщать органам управления основные финансовые показатели компании, замечает Рихтерман. Особенно это важно делать, если они ухудшились, подчеркивает Гуляев. По словам Кислова, главбуху следует обеспечить и надежное хранение документов, чтобы потом передать их арбитражному управляющему. В этом может помочь ведение личного делового архива, замечает Литовцева.

Необходимо понимать, что исполнение даже письменных указаний руководства не снимет ответственность за последствия их исполнения.

Юлия Литовцева, партнер «Пепеляев Групп»

Поэтому в любой нестандартной ситуации главбуху нужно задуматься, чем грозит выполнение распоряжений для компании и для него лично, резюмирует Литовцева, добавляя, что в таких случаях лучше всегда проконсультироваться у специалиста.

Как защитить главного бухгалтера от уголовной ответственности

Чтобы защититься от уголовной ответственности, выясните, когда главного бухгалтера могут обвинить в том, что компания не платит налоги, страховые взносы или взносы на травматизм. Убедитесь, что организация исправно выполняет обязанности налогового агента, не нарушает валютное законодательство и уплачивает таможенную пошлину.

Судебное разбирательство коснется главбуха и в том случае, если руководство компании уличат в отмывании доходов или махинациях с кредитами. Чтобы не обвинили в пособничестве, действуйте по должностной инструкции и не участвуйте в сомнительных и незаконных схемах оптимизации бизнеса.

Как главному бухгалтеру защититься от обвинения в уклонении от уплаты налогов, сборов, страховых взносов

Главному бухгалтеру грозит уголовная ответственность по «Уклонение от уплаты налогов» УК, если налоговики докажут, что он помог компании за три года подряд незаконно сократить налоги, сборы или страховые взносы в совокупности более чем на 5 млн руб.

К примеру, умышленно не сдавал налоговые декларации, подтверждал вычеты по НДС документами от фирм-однодневок, сознательно занижал налог на прибыль, учитывая расходы по фиктивным сделкам.

Какое наказание грозит. Минимум – оштрафуют на 100 тыс. руб. Максимум – назначат принудительные работы или лишат свободы на два года и запретят занимать должность бухгалтера на срок до трех лет, смотрите пункт 1 статьи 199 УК.

сли за три года подряд компания скрыла налоги, сборы, страховые взносы на сумму больше 15 млн руб., главному бухгалтеру грозит штраф от 200 тыс. руб. или тюремный срок до шести лет. То же наказание суд назначит, если главбух действовал не в одиночку, а по предварительному сговору с подчиненными или руководителем компании, смотрите пункт 2 статьи 199 УК.

Если виновный совершил преступление впервые и добровольно погасил недоимку, пени и штрафы, его освободят от уголовной ответственности, смотрите пункт 2 примечания к статье 199 УК.

Как защититься. Не обсуждайте и не разрабатывайте с руководителем схемы обналичивания и другие нелегальные способы оптимизации налогообложения. Убедитесь, что безопасно экономите на налогах. Например, заявляете налоговые вычеты от сделок с проверенными контрагентами.

Не направляйте с корпоративной или личной электронной почты сообщения с советами, как наименее рискованно провести сомнительную хозяйственную операцию, какими документами ее необходимо подкрепить. Так обезопасите себя от обвинения в организации или пособничестве преступлению.

Составляйте реальную финансовую отчетность и не корректируйте ее без письменного распоряжения руководителя. Если директор отказывается сам писать распоряжение, подготовьте для него докладную записку. Изложите все спорные моменты и укажите потенциальные последствия. Не используйте формулировок, в которых сами предлагаете совершить правонарушение.

Не задавайте вопросы, на которые можно ответить односложно. Так рискуете оказаться в роли подстрекателя к преступлению. Например, небезопасной будет фраза: «Нужно ли мне скорректировать налоговую базу и уменьшить налог на прибыль?» Замените ее такой формулировкой: «Налоговая база по налогу на прибыль составила 10 млн руб., налог на прибыль – 2 млн руб. Прошу подтвердить отправку налоговой декларации».

Если директор отказывается визировать докладную записку, зарегистрируйте ее у секретаря и оставьте себе копию.

Если пришлось исказить факты хозяйственной деятельности или финансовую отчетность под давлением руководства, постарайтесь при каждом удобном случае информировать руководителя о необходимости пересчитать и доплатить налоги.

Когда напоминаете об этом устно, обзаведитесь свидетелями – подчиненными, коллегами на совещании. Так обезопасите себя от обвинения в предварительном сговоре – это обстоятельство ужесточает наказание.

Как главному бухгалтеру исключить обвинение в уклонении организации от уплаты взносов на обязательное социальное страхование от несчастных случаев на производстве

Если компания за три года подряд скрыла от Фонда социального страхования более 2 млн руб. взносов на травматизм, главного бухгалтера могут привлечь к уголовной ответственности по «Уклонение от уплаты взносов на обязательное страхование от несчастных случаев».

Например, если он не представлял расчеты по взносам во внебюджетный фонд, занижал базу для начисления или уменьшал суммы платежей, подтверждал класс профессионального риска ниже, чем есть на самом деле.

Какое наказание грозит. Минимум – оштрафуют на 100 тыс. руб. Максимум – приговорят к принудительным работам или лишению свободы на год и запретят занимать должность в течение трех лет, смотрите пункт 1 статьи 199.4 УК.

Если за три года подряд сумма сокрытых взносов превысила 10 млн руб., главбуху грозит штраф от 300 тыс. руб., принудительные работы или тюремный срок до четырех лет. Такое же наказание ожидает соучастников, смотрите пункт 2 статьи 199.4 УК. Если виновный совершил преступление впервые и добровольно погасил недоимку, пени и штрафы, его освободят от уголовной ответственности, смотрите пункт 2 примечания к статье 199.4 УК.

Как защититься. Не занижайте базу, с которой начисляете взносы. К примеру, убедите руководителя отказаться от «серых» схем оплаты труда, не регистрировать работников в качестве ИП. Если он поручает выполнять незаконные операции – откажитесь, если требует – попросите письменное распоряжение.

Разъясните директору, что ему как организатору тоже грозит уголовная ответственность. Проверьте, рискует ли компания попасть в план выездных проверок и на зарплатную комиссию.

Проконтролируйте сотрудника, который начисляет взносы. Так исключите ситуацию, в которой страховой тариф занизили по неосторожности – пропустили ежегодный срок, когда нужно подтвердить ФСС основной вид деятельности. Не пытайтесь незаконно увеличить скидку к страховому взносу.

К примеру, убедитесь, что инженер по охране труда не фальсифицирует результаты спецоценки, не понуждает родственников потерпевших замалчивать несчастные случаи с летальным исходом.

Как главному бухгалтеру исключить обвинения в неисполнении обязанностей налогового агента

Главному бухгалтеру угрожает ответственность по статье «Неисполнение обязанностей налогового агента», если следственный комитет установит, что за три года подряд он в личных интересах помог компании скрыть более 5 млн руб., которые она должна удержать у налогоплательщиков.

Например, работодатель начисляет сотрудникам «серые» зарплаты и не доплачивает НДФЛ в бюджет. Другой пример – компания выплатила дивиденды иностранному участнику, который не имеет постоянного представительства в РФ.

Налог на прибыль у источника дохода российская компания – агент не удержала. Если суд выявит, что у главбуха имелся корыстный интерес сэкономить средства, – накажет.

Какое наказание грозит. Минимальный штраф – 100 тыс. руб. Максимальное наказание – принудительные работы или лишение свободы на два года и запрет занимать должность бухгалтера на срок до трех лет, смотрите пункт 1 статьи 199.1 УК. Если компания не удержала у налогоплательщика более 15 млн руб., минимальный штраф составит 200 тыс. руб., а максимальный тюремный срок – шесть лет, смотрите пункт 2 статьи 199.1 УК.

Если виновный совершил преступление впервые и добровольно погасил недоимку, пени и штрафы, его освободят от уголовной ответственности, смотрите пункт 2 примечания к статье 199.1 УК.

Как защититься. Не разрабатывайте и не организуйте нелегальные схемы оплаты труда. Не проводите через свой персональный счет денежные средства, предназначенные для зарплаты сотрудников. Если знаете о таких незаконных операциях, но вынуждены их исполнять, исключите личный интерес. К примеру, не принимайте премий или иных вознаграждений – так обезопасите себя от ситуации, когда суд квалифицирует корыстный мотив. На каждое правонарушение получайте письменное распоряжение руководителя.

Если компания выплачивает доход нерезиденту, убедитесь, что она законно не исполняет роль его налогового агента. К примеру, не удерживает налог на прибыль по процентным доходам, в том числе по долговым обязательствам.

Другой пример: если иностранная фирма – получатель дохода представила нотариально заверенную копию свидетельства о регистрации в ИФНС своего постоянного представительства.

Во всех случаях, когда компания должна исполнить обязанность налогового агента, контролируйте порядок начисления и удержания соответствующего налога. Например, убедитесь, что перечисляете НДС в бюджет за иностранного поставщика-нерезидента в то же время, когда расплачиваетесь с ним.

Чтобы впоследствии получить налоговый вычет, попросите у контрагента подтвердить местонахождение в государстве, с которым РФ подписала договор об избежании двойного налогообложения.

Как главному бухгалтеру защититься от обвинения в сокрытии денежных средств, за счет которых должно производиться взыскание налогов, сборов, страховых взносов

Главного бухгалтера привлекут к уголовной ответственности по статье «Сокрытие денежных средств на взыскание налогов», когда докажут, что он помог компании утаить более 2,25 млн руб., которыми она должна погасить недоимки по налогам, сборам и страховым взносам.

К примеру, если суд установит, что обвиняемый не приходовал наличную выручку в кассу организации, не вносил ее на расчетный счет, передавал на хранение третьим лицам деньги и имущество фирмы, скрывал или искажал учетные документы.

Какое наказание грозит. Минимум – оштрафуют на 200 тыс. руб. Максимум – присудят принудительные работы или лишат свободы на три года и запретят заниматься профессиональной деятельностью в течение трех лет пункт 1 статьи 199.2 УК. Если недоимка по налогам, сборам и страховым взносам превысит 9 млн руб., главбуху грозит штраф от 500 тыс. руб., принудительные работы до пяти лет или тюремное заключение до семи лет пункт 2 статьи 199.2 УК.

Как защититься. Если налоговики насчитали недоимку, не искажайте отчетность и другие финансовые документы, чтобы утаить информацию о реальном имуществе и денежных средствах компании. Не открывайте взамен заблокированных новые расчетные счета, чтобы временно получать на них оплату контрагентов. Суд может квалифицировать эти действия как попытку утаить денежные средства.

Убедите руководителя не заключать с контрагентами договоры цессии или уступки права требования, чтобы обойти инкассовые поручения налоговой и банковскую картотеку № 2. Не составляйте и не визируйте распорядительные письма дебиторам, чтобы погашали свою задолженность перед компанией платежами в пользу третьих лиц.

Не оформляйте впоследствии трехсторонние акты зачета таких встречных требований. Так обезопасите себя от обвинений в том, что умышленно содействовали преступлению. Если руководитель вынуждает выполнить поручение – получите у него письменное распоряжение.

Таблица 1. Регламенты, которые помогут в профилактике налоговых правонарушений в компании

| Документ | Цель регламента |

|---|---|

| Положение по оценке рисков искажения отчетности группы компаний | Выявить риски искажения финансовой отчетности и убедиться в ее достоверности |

| Положение о порядке отбора контрагентов компании | Избежать финансовых потерь из-за недобросовестности контрагентов |

| Анкета для проверки новых партнеров компании | Провести экспресс-анализ потенциального контрагента по нескольким критериям – сведениям о регистрации, руководителях и участниках, банкротстве, арбитражных делах |

| Регламент проверки договоров на предмет налоговых рисков | Оценить налоговые риски договора и не допустить признания сделок с контрагентами экономически нецелесообразными или мнимыми |

| Регламент налоговой экспертизы договоров | Снизить налоговые риски договоров компании и избежать штрафов от налоговой инспекции |

| Инструкция о порядке обжалования решений налоговой инспекции | Оспорить результаты камеральной или выездной налоговой проверки. |

Как главному бухгалтеру обезопасить себя от обвинения в нарушении валютного законодательства

Главному бухгалтеру угрожает уголовная ответственность по статье «Нарушение валютного законодательства», если в течение года на счета компании от партнеров-нерезидентов не вернулось более 9 млн руб. дебиторской задолженности.

К примеру, покупатель не оплатил товары, отгруженные по внешнеторговому контракту, или поставщик не вернул аванс по договору, условия которого не выполнил. Отвечать за нарушение валютного законодательства в первую очередь будет руководитель компании. Главного бухгалтера могут обвинить в соучастии, если он знал о зависшей задолженности и бездействовал.

Если руководство компании само нелегально переводило деньги за рубеж, главбуха могут привлечь к ответственности по статье «Совершение валютных операций по подложным документам».

Следователи выяснят, представлял ли он или его подчиненные в отдел валютного контроля банка фиктивные контракты, фальшивые товаросопроводительные документы, недостоверную информацию о платежах. Судить будут за любую сумму незаконной сделки – от ее величины зависит только размер наказания.

Какое наказание грозит. Минимальный штраф по каждой из статей – 200 тыс. руб., принудительные работы или лишение свободы на три года, смотрите пункт 1 статьи 193 и пункт 1 статьи 193.1 УК.

Если компания в течение года не получила от иностранных партнеров более 45 млн руб. дебиторки, виновного лишат свободы до пяти лет и оштрафуют на сумму до 1 млн руб., смотрите пункт 2 статьи 193 УК. То же наказание грозит за нелегальные платежи нерезидентам в сумме от 9 млн до 45 млн руб., смотрите пункт 2 статьи 193.1 УК. Если компания вывела за границу по подложным документам более 45 млн руб., виновного осудят на срок до 10 лет со штрафом до 1 млн руб.

Как защититься. Разъясните директору и руководителю коммерческой службы, когда наступает уголовная ответственность за нарушение валютного законодательства, какое наказание грозит должностным лицам.

После каждого отчетного периода готовьте справку для директора о просроченной дебиторской задолженности иностранных контрагентов. Просите начальника коммерческой службы ежеквартально проводить сверку взаиморасчетов и подписывать графики платежей с проблемными иностранными дебиторами.

Приложите к актам сверки копии писем с требованием оплатить долг, планы погашения просрочки. Так обезопасите себя от обвинения в том, что знали о дебиторке и бездействовали.

Если директор распорядился перевести крупную сумму нерезиденту, выясните подробности сделки, сведения о получателе. Заподозрили незаконность операции, фиктивность контракта или подтверждающих документов – откажитесь оформлять платеж. К примеру, сошлитесь на валютный контроль банка – не принял поручение на перевод валюты.

Как главному бухгалтеру избежать обвинения в уклонении от уплаты таможенных платежей, взимаемых с организации

Если ФТС уличит компанию-декларанта в том, что та не заплатила больше 2 млн руб. пошлины, главному бухгалтеру грозит уголовная ответственность по статье «Уклонение от уплаты таможенных платежей».

Например, фирма-импортер занизила таможенную стоимость одной или нескольких товарных партий – провезла груз по подложным документам или с несоответствующим кодом товарной номенклатуры внешнеэкономической деятельности.

Какое наказание грозит. Минимум – оштрафуют на 100 тыс. руб. Максимум – назначат принудительные работы или лишат свободы на два года, смотрите пункт 1 статьи 194 УК. Если компания не заплатила таможне больше 6 млн руб., виновному и его соучастникам грозит штраф от 300 тыс. руб., принудительные работы или тюрьма на срок до пяти лет, смотрите пункт 2 статьи 194 УК.

Как защититься. Не разрабатывайте незаконные схемы, чтобы уменьшить таможенную пошлину. К примеру, когда руководство решило сэкономить на ввозной пошлине за основные средства и фиктивная иностранная фирма-учредитель передала их вкладом в уставный капитал российской компании.

Другой пример – директор неоднократно заказывал через интернет-магазин за границей несколько одинаковых дорогостоящих компьютеров, мобильных телефонов и других устройств «для личного пользования». Не приходуйте такие основные средства на баланс компании. Таможня заинтересуется этими случаями и докажет, что технику закупали для предпринимательской деятельности. Главбуха обвинят в соучастии.

Отслеживайте ситуации, когда таможенную стоимость товара занижают недобросовестные сотрудники отдела ВЭД или нанятый таможенный брокер. К примеру, под давлением руководителя или в корыстных целях формируют фиктивные товаросопроводительные документы, неправильно указывают код товарной номенклатуры.

Проверяйте на сайте ФТС посредников внешнеэкономической деятельности – брокера, перевозчика. Просматривайте грузовые таможенные декларации, инвойсы, транспортные накладные. Если засомневаетесь в кодировке – проконсультируйтесь с отделом закупки или независимым специалистом. Так исключите риск отразить в учете незаконные хозяйственные операции.

Как главному бухгалтеру избежать обвинения в отмывании денежных средств, приобретенных другими лицами преступным путем

Главного бухгалтера могут осудить по статье «Отмывание денег», если уличат в том, что он пытался придать правомерный вид нелегальным доходам компании или скрывал их реальные источники. К уголовной ответственности привлекут в первую очередь руководителя. Главбух может оказаться соучастником.

Например, если вносил наличную выручку по поддельным документам напрямую на расчетный счет или проводил ее по счетам третьих лиц, которые затем расплачивались с компанией в безналичной форме за фиктивные сделки.

Какое наказание грозит. Судить будут за любую «отмытую» сумму – от ее величины зависит только размер наказания. Минимальный штраф до 125 тыс. руб. грозит за операции менее 1,5 млн руб., смотрите пункт 1 статьи 174 УК. За легализацию сумм от 1,5 млн до 6 млн руб. оштрафуют максимум на 200 тыс. руб., или накажут принудительными работами до двух лет, или заключат в тюрьму на тот же срок, смотрите пункт 2 статьи 174 УК.

Если установят, что главный бухгалтер действовал сообща с руководителем или иными лицами, лишение свободы продлят до пяти лет и оштрафуют до 500 тыс. руб., смотрите пункт 3 статьи 174 УК. Максимальные семь лет заключения со штрафом до 1 млн руб. присудят за отмывание сумм, превышающих 6 млн руб., смотрите пункт 4 статьи 174 УК.

Как защититься. Не подписывайте кассовые и иные документы, если сомневаетесь, что они подкрепляют законные операции. Например, приходные кассовые ордера или распоряжения на взнос на расчетный счет наличной выручки от нехарактерной для бизнеса сделки. Не визируйте акты сверки с контрагентами, которые имеют признаки фирм-однодневок, и акты сдачи-приемки на работы или услуги, которых компания раньше не оказывала.

Попросите начальника коммерческой службы или директора письменно объяснить источники денег и смысл хозяйственных операций.

Не расписывайтесь в банковской карточке с образцами подписей и оттиска печати, если сомневаетесь в назначении вновь открываемого счета компании. Не разрабатывайте схемы обналичивания по собственной инициативе или совместно с другими сотрудниками.

Если руководитель поручает – откажитесь, если требует – получите у него письменное распоряжение. Выборочно или внепланово проверяйте документы, которые по доверенности за главного бухгалтера подписывает другой сотрудник – в обособленном подразделении или филиале. Так снизите риск нести ответственность за правонарушения подчиненного.

Как главному бухгалтеру избежать обвинения в незаконном получении кредита

Если руководитель организации обманом получил кредит и нанес этим ущерб кредитору свыше 1,5 млн руб., главного бухгалтера могут обвинить как соучастника преступления по статье «Незаконное получение кредита».

К примеру, признают исполнителем или пособником, если следственные органы установят, что он сфабриковал отчетность, расшифровки по счетам, исказил данные о финансовом состоянии или хозяйственном положении компании.

Какое наказание грозит. Минимум – оштрафуют на сумму до 200 тыс. руб. Максимум – назначат принудительные работы или лишат свободы на срок до пяти лет, смотрите пункт 1 статьи 176 УК. Если кредит предоставило государство, виновного ожидает штраф до 300 тыс. руб., принудительные работы или лишение свободы на пять лет, смотрите пункт 2 статьи 176 УК.

Как защититься. Не приукрашивайте реальное финансовое состояние компании в бухгалтерской отчетности и расшифровках, чтобы банк одобрил кредит. Если этого требует руководитель – получите у него письменные указания. Когда наступит время выплачивать задолженность или проценты, подготовьте и подпишите у директора распоряжение на эти операции. Так избежите риска, что привлекут за соучастие по статье «Мошенничество в сфере кредитования».

Как главному бухгалтеру защититься от обвинений в хищении и мошенничестве

Главному бухгалтеру грозит уголовная ответственность по статье «Присвоение или растрата» за то, что он незаконно завладел вверенными ему деньгами, имуществом, имущественными правами компании. К примеру, присвоил наличные деньги на выплату заработной платы, больничных, пособий, не отчитался по подотчетным суммам. Е

сли руководство докажет, что главбух действовал умышленно, обманул или злоупотребил доверием, преступление квалифицируют как мошенничество. Минимальный размер хищений, за которые угрожает уголовная ответственность, закон не устанавливает. Отягчающие обстоятельства – использование служебного положения и предварительный сговор.