Как работает обязательное страхование вкладов?

Если хранить сбережения наличными или на обычной банковской карте, они постепенно будут обесцениваться из-за инфляции. Чтобы уберечь накопления, можно положить их на вклад или накопительный счёт — под проценты. Но безопасно ли это? Что будет, если банк, в котором вы храните деньги, ликвидируют? Рассказываем в статье.

Что такое система страхования вкладов?

В 2003 году закон установил правила действия системы страхования вкладов (ССВ). Благодаря этому накопления физических лиц в российских банках находятся под защитой. Работу системы контролирует Агентство по страхованию вкладов (АСВ). Если банк не сможет вернуть кредиторам деньги, это сделает АСВ.

Как работает система страхования вкладов?

Все банки должны быть участниками ССВ, иначе они не имеют права работать со счетами физлиц. Банки регулярно делают взносы в фонд страхования вкладов. Если наступит страховой случай, то Агентство будет выплачивать возмещения из этого фонда. К страховым случаям относятся:

Аннулирование лицензии банка. Вкладчики могут обратиться за компенсацией в течение всего срока конкурсного производства — обычно оно длится не менее 1 года.

Мораторий на удовлетворение требований кредиторов (выплаты кредиторам). Его вводит Центробанк. За страховым возмещением можно обратиться, пока действует запрет.

Какие вклады застрахованы?

Деньги в банке застрахованы автоматически, никаких дополнительных действий клиентам совершать не нужно. Застрахованными считаются:

банковские вклады — рублёвые и валютные

деньги на картах

накопительные счета

счета опекунов и попечителей, открытые для подопечных

счета эскроу для участников долевого строительства и по сделкам купли-продажи недвижимого имущества

Размер возмещения — 100% накоплений, но не более 1,4 млн рублей по всем сбережениям в одном банке. Для счетов эскроу и в особых обстоятельствах страховое возмещение больше — до 10 млн рублей.

Оформление страховых выплат

Вы можете оформить вклад на определённый срок: несколько месяцев или лет. В конце периода можно продлить действие договора, если условия допускают это, и вы планируете оставить деньги на вкладе. Что делать вкладчикам, если Центробанк отозвал у банка лицензию или ввёл мораторий на выплаты? 1. Через несколько дней после наступления страхового случая на сайтах АСВ и Центрального банка, а также в местных СМИ появится информация о начале выплат. 2. Также будет размещён перечень банков-агентов. В один из них нужно обратиться с паспортом и заявлением на компенсацию. 3. Через 3 рабочих дня после этого придёт выплата возмещения. Его можно получить наличными или зачислением на счёт.

Что такое Агентство по страхованию вкладов и как оно работает? Какая сумма вклада подлежит страхованию

Цикл Валюты, вклады и инвестиции

Банковские депозиты традиционно считаются одним из самых надежных инструментов инвестирования, который подходит и компаниям, и простым людям. Вкладчику не нужно беспокоиться о том, как и на каких условиях используются его деньги, — за него все делает банк. Похожая схема работает при профессиональном управлении активами, но есть важное различие: банки гарантируют возврат средств клиентов в размере до 1,4 миллиона рублей. Благодаря этому механизму, массовые отзывы банковских лицензий в 2010-е годы не оставили после себя миллионов разоренных вкладчиков. Под замком — в материале «Ленты.ру».

- Как появилась система страхования вкладов?

- Как работает система страхования банковских вкладов в России

- На что не распространяется страховка?

- Какая сумма вклада подлежит страхованию?

- Когда возможны повышенные выплаты?

- Как АСВ производит выплаты?

- Какие еще функции выполняет АСВ?

Как появилась система страхования вкладов?

Впервые система гарантирования банковских вкладов появилась в США в разгар Великой депрессии — в 1933 году. Крупнейший финансово-экономический кризис в истории начался с резкого обесценения биржевых активов, которыми владели банки. Крах по цепочке затронул клиентов кредитных организаций, которые доверили им свои средства, которые банки и вкладывали в обвалившиеся акции. Результатом стало принятие закона Гласса-Стиголла, ставшего основополагающим для американского банковского сектора на десятилетия вперед — он был отменен лишь в 1999 году. В законе были прописаны две основные нормы: запрет для коммерческих банков на приобретение ценных бумаг (за исключением конвертируемых в ценные бумаги долговых обязательств), а также обязательное страхование банковских депозитов на сумму до 5000 долларов.

В дальнейшем подобные меры по гарантированию средств клиентов банков были заимствованы многими странами, в первую очередь европейскими. Однако в России их не существовало до начала 2000-х. Во многом это было продиктовано неразвитостью отечественного банковского сектора в первые годы его существования, а также наследием советской плановой экономики, когда нужды в защите депозитов вовсе не было — население держало безналичные сбережения на книжках в единственном в стране банке.

Как работает система страхования банковских вкладов в России

В 2003 году в России приняли федеральный закон «О страховании вкладов в банках Российской Федерации». Согласно ему все банки страны, у которых есть право на привлечение средств граждан, обязаны участвовать в единой системе обязательного страхования вкладов, регулярно отчисляя процент от привлеченных средств населения. Оператором, выполняющим функции страховщика для кредитных организаций и их клиентов, назначался специальный государственный орган — Агентство по страхованию вкладов (АСВ), созданное в 2004-м. Оно имеет статус госкорпорации, а значит, является некоммерческой организацией, существующей лишь для исполнения определенных функций. Спустя несколько лет помимо граждан под действие закона попали также: индивидуальные предприниматели, представители малого бизнеса и некоторые категории некоммерческих организаций (НКО).

На что не распространяется страховка?

- средства, переданные банкам в доверительное управление

- вклады в зарубежных филиалах российских банков;

- средства на счетах адвокатов и нотариусов, открытых для профессиональной деятельности;

- средства на счетах эскроу, если они созданы не для сделок с недвижимостью;

- средства юридических лиц (исключение — малые предприятия и некоторые категории НКО)

- электронные деньги, а также средства, размещенные без открытия счета.

Какая сумма вклада подлежит страхованию?

Как и в других странах, страхованию подлежит не вся сумма вклада, а только средства в пределах лимита. С начала действия закона и системы он несколько раз менялся: с изначальных 100 тысяч рублей до нынешних 1,4 миллиона. Если у человека есть несколько вкладов в одном банке, деньги по каждому из них возвращаются пропорционально размерам вкладов с учетом начисленных процентов — однако общая сумма страховой выплаты все равно составит не более 1,4 миллиона рублей.

Когда возможны повышенные выплаты?

Помимо депозитов, страхованию подлежат также остатки по дебетовым картам, включая зарплатные. Отдельно учитываются средства на счетах эскроу, открытых для расчетов по сделкам с недвижимостью и на специальных счетах фондов капитального ремонта многоквартирных жилых домов, — они застрахованы в пределах 10 миллионов рублей. Кроме того, повышенный лимит страхового возмещения предусмотрен для средств граждан, которые были перечислены на счет при особых жизненных обстоятельствах, например в результате:

- получения наследства;

- продажи дома, квартиры или земельного участка со строениями на нем;

- выплаты денег по решению суда;

- денежного возмещения за вред, нанесенный жизни, здоворью или имуществу;

- получения маткапитала и других социальных выплат;

- получения гранта.

Обратите внимание, что повышенные выплаты возможны только при условии, что с момента поступления денег на счет до наступления страхового случая в банке прошло не более трех месяцев.

Если вклад был размещен в иностранной валюте, сумма возмещения по вкладу все равно рассчитывается в рублях. Для расчета используют курс Банка России на день наступления страхового случая

Как АСВ производит выплаты?

Выплаты производятся из специального фонда обязательного страхования вкладов, которым управляет АСВ. По закону, банки обязаны ежеквартально отчислять в него до 0,15 процента от совокупного объема привлеченных депозитов и текущих карточных счетов. АСВ вправе инвестировать средства взносов, но только в ликвидные низкорисковые активы — чтобы в любой момент иметь возможность по требованию вкладчиков произвести выплаты.

рублей составил совокупный объем возмещения вкладчикам за время работы АСВ

При этом АСВ не может столкнуться с нехваткой средств: если денег в фонде будет недостаточно для выплат страхового возмещения, Агентство может взять кредит у Центробанка. При наступлении страхового случая, то есть при отзыве у банка лицензии или введении моратория на удовлетворение требований кредиторов банка, вкладчики получают право на получение страхового возмещения в рамках установленных лимитов. В среднем его начинают выплачивать через 5 рабочих дней после наступления страхового случая. Средства можно получить в АСВ или банках-агентах, которые назначаются по результатам конкурсного отбора.

В случае, если у клиента в банке был и кредит, и вклад, он также имеет право на страховое возмещение. Однако в таком случае из суммы вклада вычитается размер кредита. Остаток страховой выплаты перечисляется после закрытия обязательств.

Работа АСВ была особенно важна в 2010-х годах, когда у банков Российской Федерации волнами отзывали банковские лицензии. По принятому Банком России решению возможности заниматься банковской деятельностью лишились несколько сотен организаций, а их общее количество сократилось: с 1007 в начале 2010-го до 329 летом 2022-го. Основными причинами назывались фальсификация отчетности и вывод средств из банков их руководством и акционерами. По статистике АСВ, на конец 2023 года произошло 549 страховых случаев, 4,4 миллиона вкладчиков получили страховое возмещение на 2,06 триллиона рублей.

Какие еще функции выполняет АСВ?

Помимо основной функции, АСВ выполняет несколько дополнительных. Одна из них — санация, или финансовое оздоровление банков. С 2008 года АСВ выступило в качестве санатора 72 кредитных организаций, из которых 59 проектов уже завершено.

Принятие мер по предупреждению банкротства банков

В 2017 году ЦБ РФ запустил новый механизм финансового оздоровления через специально созданный для этого фонд. В настоящее время АСВ принимает участие в санации 13 банков. Всего с начала осуществления мер по предупреждению банкротства банков на эти цели Агентство направило более 2 триллионов рублей.

Страхование пенсионных накоплений россиян

По аналогии со вкладами в банках АСВ гарантирует сохранность обязательных и добровольных пенсионных накоплений в негосударственных пенсионных фондах (НПФ). Для обеспечения выплат созданы специальные фонды, которые пополняются за счет взносов НПФ. Лимит гарантийного возмещения по добровольным накоплениям составляет 2,8 миллиона рублей. С 1 января 2024 года под защитой АСВ будут и средства по новой программе долгосрочных сбережений.

Что такое система страхования вкладов? Какие вклады она защищает и сколько получают вкладчики?

Сейчас многие беспокоятся за сохранность своих средств и устойчивость своего банка. Рассказываем, как устроена система страхования вкладов в России и как она защищает ваши деньги.

Поделиться

Что такое система страхования вкладов и зачем она нужна

Система страхования вкладов (ССВ) — это государственный механизм, который используется для защиты сбережений вкладчиков. Это значит, что деньги, размещенные на вкладах и счетах по договору вклада или счета, вернут, даже если у банка отзовут лицензию.

Аналогичные системы используются в 146 странах, чтобы укрепить доверие к банкам и стимулировать людей размещать свои деньги на вкладах под проценты. Эти средства банки инвестируют, в том числе в гособлигации, а еще платят налоги. В итоге накопления граждан участвуют в обороте денежной массы страны, а у государства есть средства, чтобы создавать резервные фонды и программы для стимулирования экономики.

Как появились системы страхования вкладов

Первая система страхования вкладов появилась в 30-е годы ХХ века в США в ответ на банковский кризис из-за Великой депрессии. В 1980–90-е годы, когда кризисы стали более глобальными, такие программы появились и в других странах.

В ЕС в 1994 году принята директива «О системах гарантирования депозитов», а в 2014-м вышла ее новая редакция. В 2009 году Международной ассоциацией страховщиков депозитов были разработаны общие основополагающие принципы, которые также обновили в 2014-м: они применяются уже на международном уровне, а не только в ЕС. Именно на этот документ ориентируются международные финансовые организации и отдельные страны, когда оценивают качество систем страхования депозитов. В нем, в частности, прописаны:

- Принципы защиты вкладчиков на государственном уровне;

- Процедуры для страховых выплат и кризисных ситуаций;

- Рекомендации по вмешательству регуляторов, если банк не может исполнять свои обязательства.

В России ССВ в виде госпрограммы действует с 2003 года, когда был принят закон 177-ФЗ «О страховании вкладов в банках Российской Федерации».

Что такое Агентство по страхованию вкладов

Агентство по страхованию вкладов (АСВ) — это госкорпорация, которая обеспечивает работу системы страхования вкладов в России. Вот ее главные функции:

- Вести реестр банков-участников ССВ и следить за тем, чтобы Фонд обязательного страхования вкладов пополнялся за счет регулярных взносов от банков-участников ССВ;

- Осуществлять выплаты вкладчикам, когда наступают страховые случаи;

- Исполнять функции временной администрации в финансовых организациях с отозванной лицензией;

- Ликвидировать несостоятельные банки, страховые и НПФ;

- Обеспечивать работу системы гарантирования пенсионных накоплений;

- Отвечать за финансовое оздоровление банков — участников ССВ.

Какие банки входят в систему страхования вкладов

В ССВ обязаны участвовать все банки, у которых есть лицензия ЦБ РФ на привлечение во вклады денежных средств физических лиц. На сайте АСВ размещен реестр со списком банков-участников ССВ, там же можно увидеть, если банк лишился лицензии.

Каждый квартал банки платят страховые взносы, из которых формируется специальный Фонд обязательного страхования вкладов (ФОСВ). Когда в каком-то из банков наступает страховой случай, из этого фонда АСВ выплачивает вкладчикам страховое возмещение в размере до 1,4 млн (в некоторых случаях — до 10 млн) рублей.

Что такое страховой случай и как получить возмещение

К страховым случаям относятся:

- Отзыв (аннулирование) у кредитной организации лицензии на осуществление банковских операций.

- Мораторий Банка России на удовлетворение требований кредиторов банка.

Страховой случай наступает в тот день, когда вступило в силу какое-либо из этих решений Банка России. Агентство начинает выплату компенсаций через выбранные банки-агенты, как правило, на шестой-седьмой рабочий день после этого. Адреса отделений банков-агентов, где можно получить страховое возмещение, и график их работы размещаются на сайте Агентства и в местной прессе не позднее одного дня до начала выплат.

Узнать причитающуюся сумму страхового возмещения и получить справку об уже выплаченных средствах можно на портале «Госуслуги» – с помощью специального сервиса Агентства. Этим способом могут воспользоваться как физические, так и юридические лица.

Для получения страховки в банке-агенте нужно заполнить заявление и предоставить документ, удостоверяющий личность. Физлица могут получить компенсацию наличными или на указанный в заявлении счет. Индивидуальные предприниматели и юридические лица могут получить возмещение только в безналичной форме.

Обратиться за страховым возмещением можно в течение всего срока ликвидации банка: как правило, она занимает не менее двух лет. Это значит, что можно не обращаться в банк в первый же день, когда за выплатами выстраиваются очереди.

Какие вклады страхуют, а какие — нет

Согласно 177-ФЗ, страхованию подлежат срочные и бессрочные вклады и депозиты в рублях и иностранной валюте, размещаемые вкладчиками — физическими (включая ИП) и юридическими лицами, а также проценты по ним. Деньги на дебетовых банковских картах, в том числе зарплатных, также застрахованы. А еще страхуют деньги, которые покупатели жилья размещают на эскроу-счетах по договору долевого участия, где они обычно хранятся, пока застройщик не построит дом, и для расчетов по сделке купли-продажи недвижимого имущества.

Какие средства ССВ не страхует:

- В филиалах российских банков за пределами РФ;

- Переданные в доверительное управление банка;

- Подтвержденные депозитными сертификатами;

- Размещенные на публичных или номинальных депозитах — то есть в интересах третьих лиц (например, адвокатов или нотариусов);

- Размещенные на субординированных (то есть вложенных в капитал банка на специальных условиях) депозитах и залоговых счетах;

- Электронные.

Полный перечень исключений, которые не покрывает ССВ, можно найти в 177-ФЗ.

Чтобы убедиться, что ваш вклад застрахован, можно проверить, есть ли банк в реестре ССВ. Кроме того, на сайте банка и в договоре обычно есть специальная сноска с логотипом АСВ.

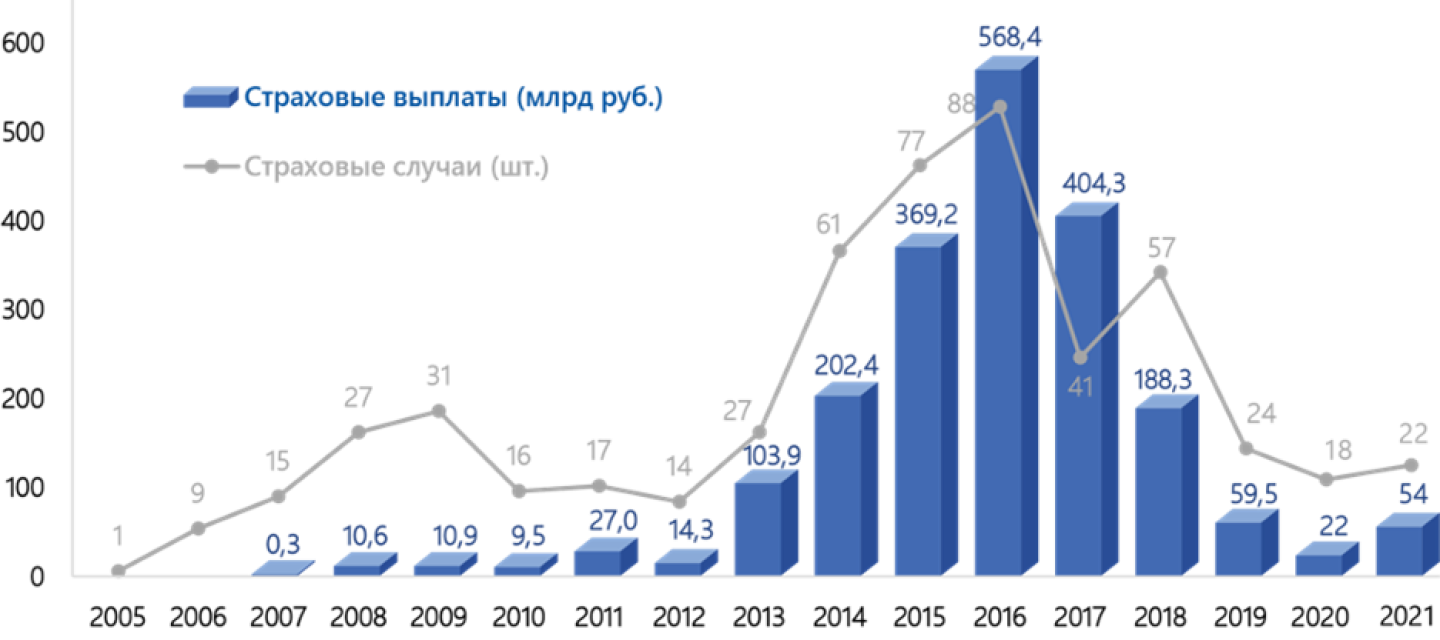

Статистика по страховым случаям и возмещениям

За 2021 год наступило 22 страховых случая, по которым АСВ выплатило 52,5 млрд рублей 155 100 вкладчикам. Лимит в 1,4 млн рублей позволил полностью вернуть средства 98% вкладчиков. За последние годы заметно снизилось число страховых случаев, поэтому и объемы выплат тоже сократились:

Данные о страховых случаях с 2005 по 2021 год. Источник: АСВ

Как видно на графике, пик по страховым случаям пришелся на 2016 год. Это связано с тем, что в 2014–2017 гг. ЦБ проводил активное оздоровление банковской системы и «вычищал» с рынка самые неблагонадежные банки. Начиная с 2019-го, в год фиксируют в среднем всего 20 страховых случаев.

Сколько денег и в каких случаях компенсируют вкладчикам

Действующий лимит страхового возмещения в общем случае составляет 1,4 млн рублей. Если вкладчик имеет несколько вкладов в одном банке, ему вернут средства по каждому из вкладов пропорционально их размерам, но не более 1,4 млн рублей в сумме.

В эту сумму входят все причитающиеся проценты по вкладу, начисленные на дату наступления страхового случая.

По вкладам в валюте деньги вернут в рублях по курсу на день отзыва лицензии у банка.

Если вклады были размещены в разных банках, в каждом из которых наступил страховой случай (ну вдруг!), вернут до 1,4 млн рублей из каждого. Если супруги открыли два вклада в одном банке (каждый на свое имя), то они получат до 1,4 млн рублей на каждого.

Средства, превышающие 1,4 млн рублей, так называемая сумма превышения, не покрываются страховой выплатой и будут возмещаться уже в процессе ликвидационных процедур в отношении банка, за счет продажи его имущества, возврата банку долгов по кредитам и так далее.

За время существования ССВ лимит неоднократно менялся. Так, в 2004 году вкладчикам выплачивали лишь 100 000 рублей, затем — 400 000, а с 2008-го по 2014 год — 700 000. Сумма в 1,4 млн выбрана неслучайно: по данным АСВ, она на 100% покрывает 98,4% вкладов физлиц, при этом средний размер вклада в РФ — 273 000 рублей.

В отдельных ситуациях может возникнуть право на получение страхового возмещения в повышенном размере — до 10 млн рублей. К этим ситуациям относятся:

возмещение ущерба, причиненного жизни, здоровью или личному имуществу, получение социальных выплат, пособий;

исполнение решения суда;

получение грантов в форме субсидий.

Важно! Чтобы получить повышенное возмещение, деньги должны поступить на счет вкладчика по безналичному расчету от третьего лица (а не самого вкладчика) и не ранее, чем за три месяца до наступления страхового случая. По истечении трех месяцев вы сможете рассчитывать лишь на стандартный лимит в 1,4 млн рублей.

Возмещение по специальному счету (депозиту), предназначенному для формирования и использования средств фонда капитального ремонта общего имущества в многоквартирном доме, также может достигать 10 млн рублей.

Лимит в 10 млн рублей тоже экономически оправдан: статистика АСВ показывает, что именно в эту сумму укладывается большинство перечисленных сделок.

Открывайте вклады разных банков в одном личном кабинете.

Как работает система страхования банковских вкладов

Страхование банковских вкладов — механизм, используемый государством для защиты денежных средств вкладчиков посредством их гарантирования (страхования). Регулируется он положениями Федерального закона № 177-ФЗ. Страхование вкладов способствует росту доверия граждан к российской банковской системе, стимулирует привлечение денег на депозитные счета, повышает инвестиционную активность граждан.

Специально узнавать, как оформить страхование денежных вкладов, не нужно: защита подключается автоматически после размещения средств на депозите в банке — участнике системы. Проверить факт подключения кредитной организации к системе страхования вкладов (ССВ) можно на ее официальном сайте.

Для обеспечения работы государственной системы страхования вкладов и осуществления выплат по депозитам в кредитных организациях в 2004 году создано Агентство по страхованию вкладов (АСВ). Работает Агентство под контролем Кабмина РФ и Банка России, чьи сотрудники представлены в управленческих структурах АСВ.

Когда запускается механизм компенсации

Страховым случаем выступает отзыв лицензии регулятором у коммерческого банка. Это лишает возможности заниматься банковскими операциями, в том числе привлекать депозиты. Еще одно обстоятельство, влекущее за собой выплату компенсации, — объявление Центробанком моратория на реализацию требований кредиторов финансовой организации.

Система обязательного страхования вкладов поможет быстро вернуть средства из независимого финансового источника, избегая долгого ожидания судебных решений.

Внимание! Законодательство РФ относит к категории вкладчиков физлиц (включая апатридов, ИП, лиц с зарубежным гражданством) и юридических лиц.

Участники ССВ

Система страхования вкладов работает в отношении всех банков, обладающих правом привлекать депозиты физических лиц. Для них участие в системе обязательно. Принятые кредитными организациями суммы автоматически относятся к застрахованным с момента включения финучреждения в реестр участников ССВ. По состоянию на начало сентября 2022 года в системе участвовало 628 организаций. По отношению к 325 банкам из этого списка ранее наступал страховой случай.

Кредитные организации регулярно перечисляют взносы в специальный фонд, откуда выплачивается компенсация после отзыва лицензии.

Внимание! Проверить участие банка в ССВ можно на сайте Агентства или Центробанка.

Какие средства считаются застрахованными

Застрахованным считается депозит, открытый вкладчиком или иным лицом в его пользу в финучреждении — участнике ССВ, на основании соглашения о банковском вкладе/счете. Под страховку подпадают суммы на счетах дебетовых карт, накопительных счетах, эскроу-счетах, вкладах до востребования, а также счетах, открытых предпринимателями.

Застрахован не только депозит, но и проценты по нему. Последние начисляются до даты, предшествующей дню отзыва лицензии. Отдельные депозиты удостоверяются именным сберегательным сертификатом, оформляемым на физлицо, чьи фамилия и инициалы прописаны на основном бланке. Выплаты по таким продуктам гарантированы. Однако если сертификат сделан не на предъявителя, компенсация не положена.

- являются электронными деньгами;

- размещены за рубежом;

- переданы финучреждениям в доверительное управление;

- находятся на залоговых, публичных депозитных счетах;

- размещены в субординированные депозиты.

Размер компенсации

Положительные стороны системы страхования вкладов — компенсация 100% суммы депозита или всех открытых депозитов (кроме некоторых категорий), но не более 1,4 млн рублей на вкладчика в одной кредитной организации. Остальные средства выплачиваются во время ликвидационных процедур, проводимых в отношении финучреждений. Для этого организуется продажа имущества, используются средства из кредитной задолженности заемщиков банка и др.

- получении наследства;

- субсидировании;

- исполнении судебного решения;

- компенсации вреда жизни, здоровью, имуществу физлица;

- выплате социальных трансфертов.

Максимальная сумма страхования вкладов, открытых в зарубежной валюте, определяется в рублях в соответствии с курсом, установленным ЦБ РФ на дату наступления страхового случая.

Основания для отказа в выплате страховки

Законодательство точно устанавливает, какие вклады подлежат страхованию и какими могут быть причины отказа в выплате средств. К последним относятся умышленные действия физлиц, связанные с намеренным инициированием страхового случая. Не предоставляется компенсация в случае совершения умышленных преступных деяний для получения выплат и в случае предоставления страхователем заведомо ложной информации, касающейся процедуры страхования.

Порядок выплаты страховки

При знакомстве с порядком предоставления компенсации становится понятно, зачем нужна система страхования вкладов. Когда наступает страховой случай, АСВ утверждает банк-агент для выплаты возмещения. Для отбора банков-агентов применяется конкурсная процедура. Информация о ее результатах публикуется на сайте АСВ не позднее семи суток с момента наступления страхового случая. Адреса и контактные данные таких банков размещаются на сайте Агентства за сутки до начала выплаты компенсаций.

Чтобы подать заявление, нужно прийти в отделение банка-агента с паспортом. Делать это необходимо по истечении минимум 14 рабочих дней с момента наступления страхового случая (кроме ситуаций, когда АСВ определило иной срок). Сотрудник выдаст выписку из реестра о ранее открытом депозите, кредите с указанием размера возмещения. Средства перечисляются в течение трех рабочих дней.

Если отсутствует возможность посетить банк-агент (по причине длительной командировки, военной службы), нужно отправить заявление по почте. К нему прикладывается копия паспорта. При выплате свыше 1 тысячи рублей необходимо нотариальное заверение подписи. Деньги перечисляются на счет или направляются почтовым переводом. За компенсацией вправе обратиться законный представитель вкладчика, имеющий генеральную либо нотариально удостоверенную доверенность.

Частным лицам средства выдаются наличными или посредством перевода на банковский счет. Для индивидуальных предпринимателей действует правило о перечислении на расчетный счет.

В случае отзыва лицензии у кредитной организации деньги выдаются вкладчикам на протяжении всего времени ее ликвидации — это как минимум 24-36 месяцев. При моратории на выполнение требований кредиторов срок процедуры ограничен периодом действия такого ограничения.

По прошествии указанного времени деньги выдаются только после подачи заявления в Агентство, однако для этого нужны особые основания — продолжительная командировка за рубеж, тяжелое заболевание, военная служба и др.

Дефицит денег в компенсационном фонде полностью исключен. При возникшей нехватке Агентство кредитуется в Банке России или Правительстве РФ.

Выплата компенсации при открытом вкладе и кредите

В случае превышения суммой на депозите размера задолженности по займу Агентство выплачивает разницу между ними. Например, если на вкладе находится 250 тысяч рублей, а долг по кредиту 150 тысяч, гражданин получит 100 тысяч. Остальная часть будет предоставлена только после выполнения финансовых обязательств по кредиту.

Если долг по займу больше депозита, компенсация выплачивается лишь после выплаты задолженности.