Что является первичным документом для начисления зарплаты проводнику

С 1 января 2013 года в связи со вступлением в силу Федерального закона от 06.12.2011 N 402-ФЗ формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (Информация Минфина России N ПЗ-10/2012).

ФОРМЫ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ ПО УЧЕТУ РАБОЧЕГО ВРЕМЕНИ И РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА

Табель учета рабочего времени и расчета оплаты труда (Унифицированная форма N Т-12) (ОКУД 0301007) >>>

Табель учета рабочего времени (Унифицированная форма N Т-13) (ОКУД 0301008) >>>

Расчетно-платежная ведомость (Унифицированная форма N Т-49) (ОКУД 0301009) >>>

Расчетная ведомость (Унифицированная форма N Т-51) (ОКУД 0301010) >>>

Платежная ведомость (Унифицированная форма N Т-53) (ОКУД 0301011) >>>

Журнал регистрации платежных ведомостей (Унифицированная форма N Т-53а) (ОКУД 0301050) >>>

Лицевой счет (Унифицированная форма N Т-54) (ОКУД 0301012) >>>

Лицевой счет (свт) (Унифицированная форма N Т-54а) (ОКУД 0301013) >>>

Записка-расчет о предоставлении отпуска работнику (Унифицированная форма N Т-60) (ОКУД 0301051) >>>

Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении) (Унифицированная форма N Т-61) (ОКУД 0301052) >>>

Акт о приеме работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы (Унифицированная форма N Т-73) (ОКУД 0301053) >>>

Справка о среднем заработке за последние три месяца по последнему месту работы (службы) >>>

- Табель учета рабочего времени и расчета оплаты труда (Унифицированная форма N Т-12) (ОКУД 0301007)

- Табель учета рабочего времени (Унифицированная форма N Т-13) (ОКУД 0301008)

- Расчетно-платежная ведомость (Унифицированная форма N Т-49) (ОКУД 0301009)

- Расчетная ведомость (Унифицированная форма N Т-51) (ОКУД 0301010)

- Платежная ведомость (Унифицированная форма N Т-53) (ОКУД 0301011)

- Журнал регистрации платежных ведомостей (Унифицированная форма N Т-53а) (ОКУД 0301050)

- Лицевой счет (Унифицированная форма N Т-54) (ОКУД 0301012)

- Лицевой счет (свт) (Унифицированная форма N Т-54а) (ОКУД 0301013)

- Записка-расчет о предоставлении отпуска работнику (Унифицированная форма N Т-60) (ОКУД 0301051)

- Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении) (Унифицированная форма N Т-61) (ОКУД 0301052)

- Акт о приеме работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы (Унифицированная форма N Т-73) (ОКУД 0301053)

- Справка о среднем заработке за последние три месяца по последнему месту работы (службы)

Первичные документы по учету заработной платы: как правильно формировать

Владельцы бизнеса знают, насколько важно правильное оформление первичных документов по учету выплат и удержаний заработной платы для персонала. Эти документы имеют большое значение для бухгалтерского учета, а также позволяют провести расчеты по оплате труда и расходов на персонал.

Особенности оформления первичных документов по учету зарплаты и удержаний со значительным значением для бухгалтерского учета требуют внимания к их составлению. Перечень документов, необходимых для учета заработной платы, может быть общим для всех сотрудников или различаться в зависимости от категории персонала и времени оплаты.

В процессе оформления первичных документов по учету заработной платы кадровым отделом необходимо учитывать особенности учета денежных средств, налоговых удержаний и социальных отчислений. Кроме того, проведение расчета заработной платы без правильно оформленных первичных документов может привести к ошибкам в учете.

Правильное формирование первичных документов по учету заработной платы имеет большое значение для бизнеса, где необходимо провести учет расчета оплаты труда и расходов на персонал.

Первичные документы по учету заработной платы

Значение первичных документов для учета заработной платы в бизнесе

Первичные документы — это важное звено в бухгалтерском учете оплаты труда. Их оформление позволяет провести расчеты и выполнить выплаты зарплаты с работниками без ошибок и задержек.

Особенности оформления первичных документов по оплате труда персонала

Для того, чтобы выплата заработной платы прошла без задержек, необходимо учесть особенности оплаты труда работников. Для этого необходимо провести учет удержаний и требований кадров, а также перечень требований по оформлению первичных документов.

Перечень первичных документов для учета оплаты труда сотрудников

- Трудовой договор

- Накладная на выплату заработной платы

- Расчетные листы на заработную плату

- Акты сверки расчетов

Время на оформление первичных документов по оплате труда

Оформление первичных документов по учету заработной платы — дело рук бухгалтера и персонала. Они должны иметь достаточно времени на проведение учета, чтобы выплаты средств не задерживались.

Значение первичных документов по учету расходов на оплату труда

Советует прочитать: Инструкция: Как оформить визу в США самостоятельно в 2024 году

Первичные документы демонстрируют расходы на оплату труда в рамках бизнеса, что помогает бухгалтерам провести учет без проблем и находить ошибки.

| Важно учесть | При работе с первичными документами |

|---|---|

| Особенности выплаты зарплаты | Учет удержаний и требований кадров |

| Ошибки в расчете оплаты | Проверка первичных документов на правильность |

| Учет общих требований кадров | Оформление документов согласно установленным требованиям |

Что такое первичные документы?

Первичные документы — это документы, которые содержат информацию о факте выплаты заработной платы сотрудникам компании. Они представляют собой основу для бухгалтерского учета расчетов по заработной плате.

Первичные документы включают в себя перечень средств выплаты зарплаты сотрудникам, данные о времени рабочего дня, о штатном расписании, о приеме и увольнении кадров, о размере оплаты труда сотрудников и об удержаниях из их заработной платы.

Первичные документы важны для правильного и осуществления учета всех расходов, связанных с оплатой труда персонала компании. Они имеют большое значение для бизнеса, так как позволяют провести учет и определить сумму, которую необходимо выплатить сотрудникам.

Особенности оформления первичных документов включают в себя требования к безошибочности и своевременности проведения учета оплаты труда. Для этого необходимо правильно оформлять документы по требуемым правилам и избегать ошибок.

Важной частью первичных документов является документация, которая оформляется при выплате заработной платы сотрудникам. Это могут быть квитанции, оставленные сотрудниками при получении оплаты труда или расчетные ведомости, на которых отмечаются выплаты заработной платы сотрудникам и удержания.

- Перечень первичных документов:

- Табель учета рабочего времени;

- Листок нетрудоспособности;

- Договор на работу;

- Личное дело работника;

- Справка о зарплате;

- Расчетные листки;

- Справка по форме 2-ндфл.

Все эти документы имеют большое значение для бухгалтерского учета расчетов по заработной плате и требуют особенного внимания при их оформлении и передаче в бухгалтерию.

Перечень первичных документов для учета заработной платы

Учет заработной платы является одним из важнейших элементов бухгалтерского учета в любом бизнесе. Для проведения расчета и оплаты заработной платы сотрудникам необходимо формировать определенный перечень первичных документов.

- Трудовой договор – основной документ при трудоустройстве сотрудника, который определяет условия оплаты труда.

- Табель учета рабочего времени – документ, фиксирующий отработанные часы сотрудников и являющийся основой для расчета заработной платы.

- Расчетный листок – документ, на основе которого происходит начисление заработной платы и удержание налогов.

- Приказ о выплате зарплаты – документ, который утверждает сумму выплаты заработной платы на определенный период времени.

Кроме указанных документов, есть и другие первичные документы, которые могут иметь значение для учета и оплаты труда сотрудников. Например, наряд-заказ или чеки на оплату денежных средств за выполненную работу.

Особенности оформления первичных документов

При оформлении первичных документов необходимо соблюдать требования законодательства и правил бухгалтерского учета, чтобы избежать возможных ошибок и проблем с налоговой инспекцией.

- Дата выплаты зарплаты и сроки ее начисления должны быть точно указаны в каждом документе.

- Сумма выплаты должна быть указана как с общей суммы, так и по каждому сотруднику в отдельности, с указанием удержаний.

- Подписи руководства и кадрового отдела должны быть на каждом документе.

Соблюдение правил оформления первичных документов не только поможет избежать ошибок в учете, но и облегчит работу бухгалтера и кадровых служб.

Оформление первичных документов по учету заработной платы

Для бизнеса важно правильно оформлять первичные документы, связанные с учетом заработной платы персонала. Это позволит избежать ошибок в расчетах и учете расходов на оплату труда.

Особенности оформления первичных документов по учету заработной платы зависят от требований бухгалтерского учета, законодательства и установленных правил в организации.

- Первичный документ должен содержать данные о выплате заработной платы сотрудникам, без пропусков и ошибок.

- Важное значение имеет перечень удержаний и выплат, проведенных для персонала. Также необходимо учитывать особенности учета заработной платы на время отпусков и больничных.

- Для учета заработной платы необходимы данные по рабочему времени сотрудников и расходам на их оплату.

Советует прочитать: Регистрация квартиры в Росреестре: подробный гайд и проверенные способы оформления права собственности

Корректное формирование первичных документов поможет избежать ошибок в учете и снизит риски возникновения проблем с кадрами.

| Наименование | Описание |

|---|---|

| Сведения о суммах денежных средств | Первичные документы должны содержать информацию о суммах заработной платы и всех связанных с ней расходах. |

| Учет времени работы | Необходимо учитывать все дни работы сотрудников и время, проведенное на работе. |

| Учет особенностей оплаты | Важно учитывать выплаты и удержания, связанные с различными видами оплаты труда, например, сверхурочная работа, премии и т.д. |

| Общие требования | Первичные документы должны содержать все необходимые данные и быть подписаны ответственным персоналом, прошедшим специальное обучение. |

Все вышеперечисленное является важным для правильного формирования первичных документов по учету заработной платы.

Общие средства учета могут существенно упростить расчеты и формирование «первичек», поэтому их использование также важно.

Проверка правильности формирования первичных документов по учету заработной платы

Документы, связанные с выплатой заработной платы, должны быть выполнены без ошибок, иначе это может привести к серьезным проблемам для бизнеса. Даже небольшая ошибка в расчете зарплаты или удержаниях может негативно сказаться на финансовых расходах.

При формировании первичных документов необходимо учитывать требования бухгалтерского учета и трудового законодательства. Необходимо правильно оформлять документы и проводить проверку соответствия расчета зарплаты фактическим выплатам.

- Составление перечня денежных средств для оплаты заработной платы.

- Особенности учета и расходов на заработную плату.

- Способы расчета заработной платы и удержаний.

- Правила проведения расчета зарплаты и удержаний.

- Проверка сотрудников на наличие задолженности по налогам и удержаниям.

Важно понимать, что первичные документы по учету заработной платы обязательны и нельзя пропускать их. Отсутствие первичек может привести к невозможности кадрового учета.

Проведение корректной проверки и контроля первичных документов является важным элементом для успешного учета заработной платы и управления персоналом.

Важно знать:

- Затраты на охрану труда: 5 важных аспектов, которые должен учесть специалист по ОТ

- Как правильно оформить вкладыш в трудовую книжку: образец 2024, фото и пошаговая инструкция. Ошибки при оформлении, изменение фамилии и отсутствие печати.

- Новые штрафы за парковку на газоне в 2024 году: сезонное влияние, органы наказания и возможности жалобы

- Нотариат в сделках с недвижимостью: зачем нужен нотариус и как он защищает ваши интересы

- Инженерное обустройство территории: классификация инженерных сооружений (А. П. Бажанов, 2012). Часть II

- Консультация юриста по телефону ☎️ Бесплатная онлайн консультация юриста

Советует прочитать: Уведомление о реорганизации учреждения: Правила и порядок для работников в компании «АПИ»

Первичные документы по учету заработной платы

В первичных документах по учету заработной платы содержатся данные, небезразличные, как для ваших сотрудников, так и для представителей государственных контролирующих структур. То, насколько достоверна или ошибочна предоставленная в них информация, зависит от квалификации и добросовестности бухгалтера и кадровика (в некоторых компаниях эти функции совмещает один специалист). Как приумножить бюджет организации благодаря экономии на работе бухгалтера-кадровика и отсутствии санкций фискальных органов, читайте в публикации.

Первичные документы по учету кадров и заработной платы – главное свидетельство правильного расчета бюджетных платежей и распределения доходов сотрудников согласно их трудозатратам. И то, и другое строго регулируется на законодательном уровне, зато в компаниях работа с этими бумагами зачастую контролируется менее жестко.

Со стороны руководства это является ошибкой: то, что представителям бизнеса кажется «соблюдением формальностей», для государства – залог своевременного пополнения бюджета в полном размере и соблюдения действующего налогового и трудового законодательства. Пробелы в «первичке» по расчету зарплаты чреваты не только штрафами со стороны контролирующих органов, но и другими последствиями, в том числе репутационными потерями в результате разбирательств с государственными структурами и трудовых споров с сотрудниками.

Значение «первички» по учету зарплаты и кадров для бизнеса

С каждым годом государство ужесточает внешние условия для существования и развития бизнеса. Поэтому главная задача собственника – предугадать и максимально уменьшить возможные убытки, если вдруг компания попадет под внимание контролирующих органов. «Правильные» первичные документы в этом смысле – надежный способ продемонстрировать свою добросовестность и исключить стремление соответствующих структур проверить ваш бизнес более тщательно.

Не меньшего внимания заслуживают бумаги, участвующие в кадровом делопроизводстве. ТК РФ в большей степени защищает интересы работника, а не работодателя. Компенсировать такую несправедливость, а также закрепить за каждым сотрудником ту степень ответственности, которую предусматривает специфика именно вашего бизнеса, можно только грамотно разработанными локальными нормативными актами.

Кроме того, кадровый документооборот часто является «собранием» ошибок, которые случайно обнаруживаются лишь во время проверки Роструда, Роскомнадзора, ФСС, разбирательства прокуратуры, полиции, миграционной службы или накануне трудового спора с сотрудником. За формальный подход к рутинной работе придется заплатить штрафы в сотни тысяч рублей.

Передайте кадровое делопроизводство на аутсорсинг в 1С-WiseAdvice и получите услуги профильных специалистов: ассистента, специалиста по кадрам, эксперта по кадровому сопровождению, юриста по трудовому праву. Стоить это будет примерно столько же, сколько услуги штатного кадровика, но высокий уровень автоматизации позволяет нашей компании исключить человеческий фактор, так часто оборачивающийся досадными ошибками.

Передайте кадровое делопроизводство на аутсорсинг в 1С-WiseAdvice и получите услуги профильных специалистов: ассистента, специалиста по кадрам, эксперта по кадровому сопровождению, юриста по трудовому праву. Стоить это будет примерно столько же, сколько услуги штатного кадровика, но высокий уровень автоматизации позволяет нашей компании исключить человеческий фактор, так часто оборачивающийся досадными ошибками.

Передайте кадровое делопроизводство на аутсорсинг в 1С-WiseAdvice и получите услуги профильных специалистов: ассистента, специалиста по кадрам, эксперта по кадровому сопровождению, юриста по трудовому праву. Стоить это будет примерно столько же, сколько услуги штатного кадровика, но высокий уровень автоматизации позволяет нашей компании исключить человеческий фактор, так часто оборачивающийся досадными ошибками.

Кроме того, мы берем на себя полную финансовую ответственность за качество предоставляемых услуг. Эксклюзивный договор страхования профессиональной ответственности включает в себя расширенный перечень рисков, которые не предусмотрены стандартным полисом и не страхуют большинство других бухгалтерских компаний.

Общие требования к оформлению первичных документов

Статья 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ говорит о том, что каждый факт хозяйственной жизни компании должен быть оформлен соответствующим первичным документом. И тут же предупреждает, что к бухгалтерскому учету не допускаются «мнимые и притворные» сделки.

Реальности сделок со стороны государства сегодня уделяется повышенное внимание. В связи с этим с 2013 года не все первичные документы подлежат обязательному оформлению по образцам из альбомов унифицированных форм, утвержденных постановлениями Госкомстата России. Теперь «первичку» можно перерабатывать под нужды вашей бухгалтерии и бизнеса – главное, чтобы не утаивались и не фальсифицировались данные. В любом случае, самостоятельно разработанный первичный документ должен содержать все обязательные реквизиты, перечисленные в части 2 статьи 9 Закона № 402-ФЗ.

В том, чтобы сведения в первичных документах соответствовали реальности, заинтересовано не только государство, но и собственник бизнеса. Если государство будет уверено в вашей законопослушности, вы в свою очередь тоже можете быть уверенными, например, в том, что вам не грозят манипуляции со стороны сотрудников, трудовые споры и санкции.

Оценить риски и исправить ошибки кадрового учета помогут эксперты 1С-WiseAdvice. Услуга «Кадровый аудит» предусматривает общую оценку кадрового делопроизводства организации и его соответствие трудовому законодательству, выявление ошибок учета и прямых нарушений Трудового кодекса.

Наши эксперты опишут обнаруженные риски и предусмотренные за них меры ответственности, прокомментируют, как лучше исправить допущенные ошибки.

В серьезных случаях, когда накопилось много нарушений, мы можем составить план восстановления кадрового учета и самостоятельно его реализовать.

Перечень документов для расчета заработной платы и учета рабочего времени

К первичным документам для расчета заработной платы относятся:

- Табель учета рабочего времени и расчета оплаты труда (форма № Т-12)

- Табель учета рабочего времени (форма № Т-13)

- Расчетно-платежная ведомость (форма № Т-49)

- Расчетная ведомость (форма № Т-51)

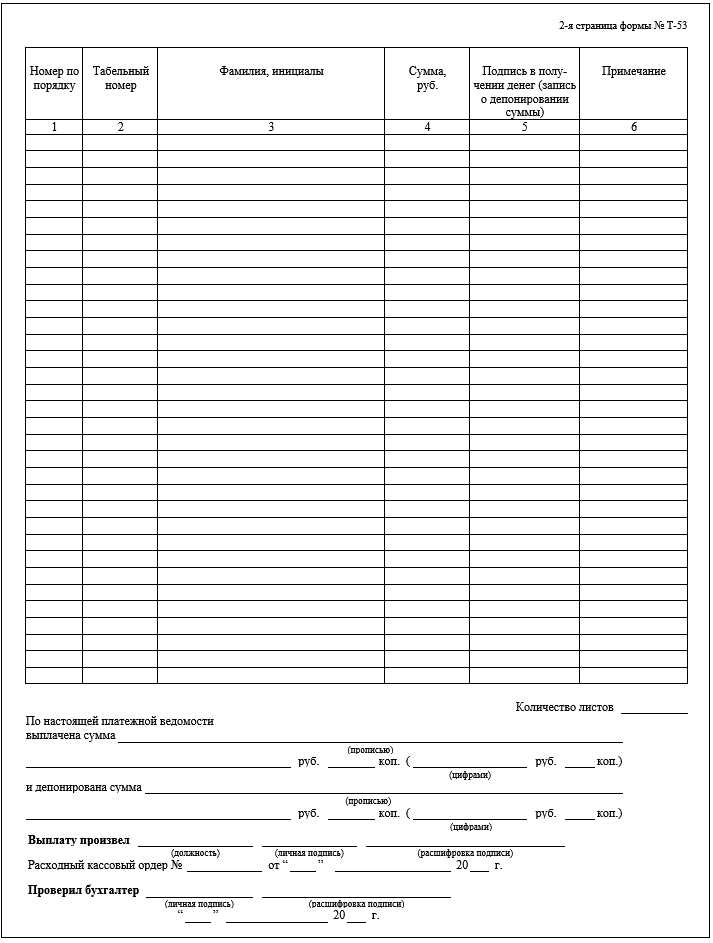

- Платежная ведомость (форма № Т-53)

- Журнал регистрации платежных ведомостей (форма № Т-53а)

- Лицевой счет (форма № Т-54)

- Лицевой счет (форма № Т-54а)

- Записка-расчет о предоставлении отпуска работнику (форма № Т-60)

- Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении) (форма № Т-61)

- Акт о приеме работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы (форма № Т-73)

А теперь обо всех этих документах – более подробно.

Табель учета рабочего времени и расчета оплаты труда

Логичней говорить о форме Т-12, так как Т-13 включает в себя только первый раздел образца Т-12. Так или иначе, компания вправе самостоятельно разработать и утвердить форму табеля учета рабочего времени и расчета зарплаты. В этом случае документ должен содержать точную информацию:

- о количестве дней (часов) неявок (явок);

- о количестве часов по видам переработок (замещение, работа в праздничные дни, работа в ночное время, совместительство и пр.).

В зависимости от графика работы конкретного сотрудника используются следующие способы учета его рабочего времени:

- Поденный. В этом случае при пятидневной рабочей неделе нормированный рабочий день будет равен восьми часам, при шестидневной – семи часам. Любая переработка будет считаться сверхурочной работой.

- Понедельный учет. Общепринятая продолжительность рабочего времени – 40 часов в неделю. В одни дни сотрудники могут отработать больше, в другие – меньше. Это должно быть зафиксировано в табеле.

- Суммированный учет. Этот способ учета рабочего времени применяется в том случае, если специфика работы не предусматривает еженедельную или ежедневную нормированную продолжительность рабочего времени. Работодатель сам определяет учетный период: месяц, квартал или год.

Расчетные и платежные, а также расчетно-платежная ведомости

Ведомости, отражающие начисление и выплату сотрудникам зарплаты, существуют в трех унифицированных формах, утвержденных Постановлением Госкомстата России от 05.01.2004 № 1. Данные документы также можно подгонять под особенности учетной политики компании, но при условии соблюдения обязательных реквизитов, предусмотренных все той же частью 2 статьи 9 Закона № 402-ФЗ.

Отличаются формы друг от друга своим предназначением и способами последующего расчета с сотрудниками.

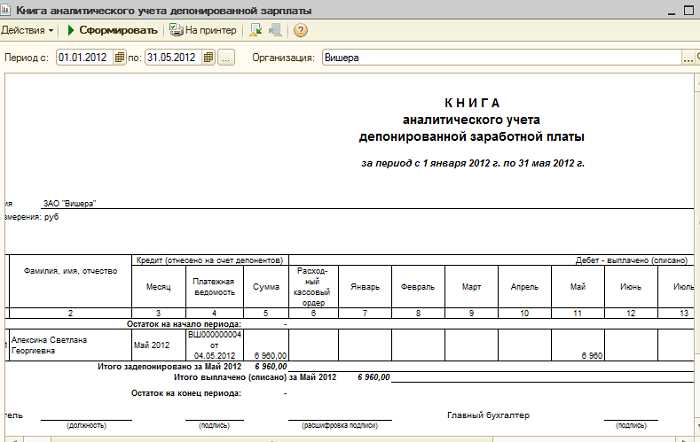

Журнал регистрации платежных ведомостей (форма № Т-53а)

Журнал регистрации платежных ведомостей является регистром бухгалтерского учета. Он предназначен для систематизации и накопления информации, содержащейся в платежной (Т-53) и расчетно-платежной (Т-49) ведомостях. Согласно статье 10 Закона № 402-ФЗ в регистрах бухгалтерского учета не допускаются пропуски, «изъятия» или исправления «несанкционированными лицами». Любое исправление должно сопровождаться датой, подписями с расшифровками сотрудников, ответственных за ведение данного регистра.

Лицевые счета

Лицевой счет – внутренний документ, в который с момента приема на работу и на протяжении всей трудовой деятельности заносятся сведения обо всех видах выплат и удержаний из зарплаты сотрудника. Этот вид «первички» ведется по двум формам:

- Т-54 – применяется для записи всех видов начислений и удержаний.

- Т-54а – электронная форма лицевого счета.

Расчетные записки

Унифицированная форма № Т-60 предусматривает два вида отпуска:

- ежегодного оплачиваемого

- ежегодного дополнительного (другого) отпуска.

Отпускные по данному образцу рассчитываются, исходя из среднего дневного заработка сотрудника, умноженного на количество дней отпуска. Компания может разработать свою форму начисления отпускных, опять-таки соблюдая обязательные упомянутые требования фиксирования реальных фактов хозяйственной жизни компании.

Аналогично обстоят дела и с формой № Т-61, отражающей порядок начисления «расчетных».

Акт о приеме работ, выполненных по срочному трудовому договору

Документ отражает виды, объем и стоимость работ, выполненных сторонним исполнителем. Подробные данные о каждой услуге оформляются в отдельной строке.

Другие первичные документы, участвующие в расчете заработной платы и учете рабочего времени:

- трудовой договор, в котором зафиксирована система и размер оплаты труда;

- приказы о переводе на другую должность и последующем изменении оклада;

- расходные кассовые ордеры, свидетельствующие о премировании определенного числа сотрудников, а также соответствующие приказы;

- больничные и другие документы, подтверждающие правомерность выплат сотрудникам за счет средств ФСС;

- приказы на командировки.

Профессиональная оценка кадрового документооборота, сложившегося в вашей компании, входит в услугу «Кадровый аудит» . Наши эксперты:

- оценят тщательность, эффективность и правильность системы подготовки, согласования, регистрации и хранения кадровых документов;

- исправят ошибки и обеспечат вас полным комплектом кадровых документов, безупречно оформленных с точки зрения российского законодательства. Это в свою очередь исключит финансовую и административную ответственности компании и ее собственников.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

Первичные документы для начисления и выплаты заработной платы

О том, какие первичные документы служат основанием для начисления и выплаты зарплаты, вы узнаете из этой статьи.

Оплата труда работников, заключивших с работодателем трудовые договоры, производится главным образом в денежной форме в виде заработной платы. Основные правила оплаты труда являются общими для организаций всех форм собственности и изложены в Трудовом кодексе РФ.

В этой статье мы напомним о некоторых наиболее важных формах документов, которые должны заполняться при начислении заработной платы и выдаче ее работникам организации.

СИСТЕМЫ ОПЛАТЫ ТРУДА

Состав первичных документов, необходимых для начисления заработной платы, зависит от системы оплаты труда работников, установленной в организации. Поэтому будет не лишним очень коротко напомнить о них.

Все организации, кроме государственных, самостоятельно устанавливают формы и системы оплаты труда. Они могут быть тарифными, бестарифными, системами плавающих окладов, системами оплаты труда на комиссионной основе и др. В бюджетных организациях система оплаты труда определяется государством.

При тарифной системе оплата труда работника зависит от его квалификации, сложности выполняемой работы, условий труда и ряда других факторов. Сложность выполняемой работы и квалификация работника определяется разрядом.

Размер заработной платы при такой системе может зависеть также и от условий труда (нормальные, тяжелые и вредные, особо тяжелые и особо вредные).

Например, за работы с вредными условиями труда устанавливаются доплаты к окладу (тарифной ставке). Эти доплаты устанавливаются на основании нормативно-правовых актов, отраслевых тарифных соглашений и коллективных договоров.

Тарифная система оплаты труда может применяться в повременной и сдельной форме. При такой системе вводятся определенные нормы труда, т.е. нормы выработки, времени, обслуживания, численности и т.д. Они устанавливаются в виде тарифно-квалификационных справочников, тарифных сеток, тарифных ставок, тарифных коэффициентов, надбавок и доплаты за работу в условиях, отклоняющихся от нормальных.

Тарифно-квалификационные справочники содержат подробные характеристики основных видов работ с указанием требований, предъявляемых к квалификации исполнителя, которая определяется разрядом. Тарифная сетка представляет собой таблицы с почасовыми или дневными тарифными ставками для каждого разряда, причем тарифные сетки для сдельщиков и повременных работников устанавливаются отдельно.

Тарифная ставка — это размер оплаты (в рублях) за работу данной сложности в единицу времени (час, день, месяц).

Организации, не относящиеся к бюджетной сфере, самостоятельно определяют перечень профессий работников, чей труд подлежит оплате на основе окладов, с указанием их размеров. Такие перечни могут быть оформлены в виде приложений к коллективному договору.

Оплата труда руководителей, специалистов и служащих при тарифной системе производится на основе схемы должностных окладов или согласно штатному расписанию. При этом организации могут устанавливать для таких категорий работников и иные виды оплаты труда (в процентах от выручки, в долях от прибыли и др.).

Бестарифная система оплаты труда основана на определении размера заработной платы каждого работника в зависимости от конечного результата работы всего коллектива, в состав которого входит работник.

Принцип бестарифной системы оплаты труда заключается в том, что работнику присваивается определенный квалификационный уровень, но никакого твердого оклада или тарифной ставки не устанавливается. Так, например, бестарифная система оплаты труда может строиться на основе двух коэффициентов: квалификационного и трудового участия (КТУ).

Квалификационный коэффициент комплексно отражает квалификацию работника, общий размер трудового вклада в общие результаты работы и определяется по данным о предыдущей деятельности работника и документах о специальности и квалификации работника. Этот коэффициент является постоянной величиной.

КТУ определяет вклад каждого члена трудового коллектива в конкретные результаты деятельности этого коллектива. Он устанавливается работнику по результатам работы за определенный период, например месяц. В следующем месяце КТУ работника определяется по результатам работы в этом месяце и т. д. Порядок определения и применения КТУ устанавливается коллективом, например бригады, в соответствии с положением об оплате труда в организации.

Сумма, которая начисляется работнику за труд, прямо зависит от этих двух коэффициентов и размера фонда оплаты труда, начисленной по результатам общей работы всего коллектива, т. е. каждый работник получит свою долю от общей оплаты.

Система плавающих окладов предполагает, что каждый раз в конце месяца по результатам труда за расчетный месяц для каждого работника формируется новый должностной оклад на следующий месяц. Размеры окладов повышаются (или понижаются) в зависимости от выручки или производительности труда в подразделении или по иным показателям.

Для руководителей и специалистов оклад может устанавливаться в процентах от прибыли. Порядок расчета заработной платы в этом случае также должен быть зафиксирован в трудовом или коллективном договоре или в положении об оплате труда.

Система оплаты труда на комиссионной основе предполагает вознаграждение за труд в виде фиксированного процента от дохода (объема продаж), получаемого организацией от продажи продукции, товаров (работ, услуг). Эта система представляется перспективной для менеджеров и торговых агентов. В этом случае бухгалтеру необходимо вести аналитический учет поступившей выручки не только в разрезе покупателей (как обычно), но и в разрезе менеджеров, работающих с каждым покупателем.

Отчеты о выручке, полученной от покупателей, закрепленных за данным менеджером, должны поступать в бухгалтерию ежемесячно и на их основе рассчитывается заработная плата. Такие отчеты и расчеты производятся по формам, разработанным организацией самостоятельно. Форма оплаты труда такого работника и процент от выручки также устанавливаются в трудовом договоре, приказе по организации или в положении об оплате труда.

На практике нередко для одного и того же работника применяются различные сочетания нескольких форм оплаты труда, например, повременная и процент от выручки.

ПЕРВИЧНЫЕ ДОКУМЕНТЫ ДЛЯ НАЧИСЛЕНИЯ ЗАРАБОТНОЙ ПЛАТЫ

Разряды, присвоенные рабочим, и должностные оклады, установленные работникам, указываются в контрактах, договорах или в приказах по организации. Эти документы наряду с документами о фактическом использовании рабочего времени (табель учета использования рабочего времени, сдельные наряды и т.д.), которые будут рассмотрены далее, служат основанием бухгалтеру для расчета оплаты труда работника.

Для учета личного состава, начисления и выплат заработной платы организация должна использовать унифицированные формы первичных учетных документов, утвержденные постановлением Госкомстата России от 05.01.2004 N 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» .

Те формы первичных и учетных документов, которые необходимы организации для ведения учета, но не утверждены Госкомстатом России, каждая организация может разрабатывать и утверждать самостоятельно. В дальнейшем изложении приводятся номера форм, утвержденных Постановлением Госкомстата России.

Формы первичных документов опубликованы в журнале «Официальные документы и разъяснения» N 11 — 12, 2004.

При приеме работника на работу по трудовому договору (контракту) оформляется приказ о приеме на работу: форма N Т-1 — для одного работника или T-1а — для нескольких работников. В этом приказе указываются: наименование структурного подразделения, должность (специальность, профессия), срок испытания (если работнику устанавливается испытание при приеме на работу), а также условия приема на работу и характер предстоящей работы (по совместительству, в порядке перевода из другой организации, для замещения временно отсутствующего работника, для выполнения определенной работы и др.).

Разряды рабочих и должностные оклады могут указываться в контрактах, договорах или штатном расписании, тогда в приказе можно сделать ссылку на вышеперечисленные документы, например «оклад согласно штатному расписанию». Подписанный руководителем приказ объявляется работнику под расписку, а его копия передается в бухгалтерию.

На основании приказа вносится соответствующая запись в трудовую книжку, заполняется личная карточка (форма N Т-2) и открывается лицевой счет работника (форма N Т-54). Из этого приказа бухгалтер определяет, с какого числа будет начисляться зарплата работнику и каким образом будет оплачиваться его труд.

Работник может быть переведен на другую работу в организации или в другую местность вместе с организацией. В этом случае оформляется приказ (распоряжение) о переводе работника на другую работу (форма N Т-5) и приказ (распоряжение) о переводе работников на другую работу (форма N Т-5а), копии которых также передаются в бухгалтерию.

При этом могут изменяться тарифные ставки, оклады и другие показатели, необходимые для расчета заработной платы. На основании такого приказа делаются соответствующие записи в лицевом счете (форма N T-54 или Т-54а).

О расчете отпусков мы уже рассказывали в N 6 нашего журнала за 2004 г., поэтому напомним только о необходимости оформления приказа о предоставлении отпуска по формам N T-6 или Т-6а) и составлении графика отпусков (форма N Т-7). На основании приказа делаются отметки в личной карточке, лицевом счете и производится расчет заработной платы, причитающейся за отпуск, по форме N Т-60 «Записка-расчет о предоставлении отпуска работнику».

Для оформления и учета увольнения работника (работников) применяются приказ (распоряжение) о прекращении действия трудового договора (контракта) с работником (форма N Т-8) и приказ (распоряжение) о прекращении действия трудового договора (контракта) с работниками (форма N Т-8а), на основании которых производится расчет с работником и его результаты также вносятся в лицевой счет.

Как известно, при повременных формах оплаты труда заработная плата напрямую связана с количеством отработанного времени, поэтому учет рабочих дней (часов), дней отпуска, простоя, сверхурочной работы, дней, проведенных в командировке, и т.д. не только имеет чисто дисциплинарное значение, но и играет важную роль при начислении заработной платы.

Для учета фактически отработанного времени используется табель учета использования рабочего времени и расчета заработной платы (форма N Т-12) и табель учета использования рабочего времени (форма N Т-13) . Эти формы являются основными первичными документами при расчете заработной платы.

Подробно о заполнении табеля см. статью В. Егорова «Обновленное «табельное оружие» работодателя»- «Новая бухгалтерия», 2004, N 5, с. 108.

ДОКУМЕНТЫ ПРИ СДЕЛЬНОЙ ОПЛАТЕ ТРУДА

При сдельной оплате труда заработная плата рассчитывается исходя из количества выполненной работы и сдельной расценки. Сдельная расценка — это величина заработной платы за каждое изделие, каждую выполненную работу (ее этап) или оказанную услугу.

Сдельная расценка представляет собой сумму часовой (дневной) тарифной ставки, соответствующей разряду выполняемой работы, деленную на часовую (дневную) норму выработки. Норма выработки — это количество продукции, которое работник (группа работников) данной квалификации должен произвести в единицу времени в данных условиях.

ПРИМЕР 1

Норма выработки работника — 3 детали в час. Его тарифная ставка — 120 руб. в час. Тогда сдельная расценка равна 40 руб. за одну деталь (120 руб. : 3).

Сдельная расценка может быть определена также путем умножения часовой или дневной тарифной ставки, соответствующей разряду выполняемой работы, на установленную норму времени в часах или днях. Нормы времени — это количество рабочего времени (в часах, минутах), которое должен затратить работник (группа работников) определенной квалификации на производство единицы продукции (операций, комплекса операций) в заданных условиях. Таким образом, норма времени — это величина, обратная норме выработки.

ПРИМЕР 2

Норма времени на изготовление одной детали — 1/3 часа (или 20 мин.). Тарифная ставка работника 120 руб. в час. Тогда сдельная расценка равна 40 руб. за одну деталь (120 руб. х 1/3).

При коллективной сдельной оплате труда оплата производится на основе коллективных сдельных расценок. Для их определения необходимо знать размер тарифной ставки каждого члена бригады (по штату или нормам обслуживания) и комплексную норму выработки (норму выпуска продукции). Коллективная сдельная расценка составит частное от деления общей суммы тарифных ставок всех членов бригады на норму выработки продукции на данном объекте (агрегате, механизме) или на норму выпуска продукции всем участком. Изменение норм труда или тарифных ставок влечет за собой пересчет сдельных расценок.

Учет выработки рабочих в организациях ведут мастера, бригадиры и другие работники, на которых возложены эти обязанности. Для учета выработки продукции, объема выполненных работ и начисления заработной платы применяют различные формы первичных документов: наряды на сдельную работу, ведомости учета выполненных работ, маршрутные карты, наряд-книжки, акты о приемке выполненных работ, нормированные задания повременщиков и др.

Унифицированных форм документов для определения сдельной оплаты труда Постановление Госкомстата России N 1 не предусматривает. Все необходимые формы организация должна разработать и утвердить самостоятельно, используя накопленный опыт работы по данному виду деятельности. Указанное Постановление предусматривает только рапорт-наряд о работе строительной машины (механизма) по форме N ЭСМ-4.

Учет выработки, выбор той или иной формы первичного документа зависят от многих причин: вида деятельности, особенностей технологии производства, организации и оплаты труда, системы контроля и качества продукции, обеспеченности производства мерной тарой, весами, счетчиками и другими измерительными приборами.

При разработке форм нарядов на сдельные работы за основу можно взять старые формы нарядов, которые теперь не являются обязательными для применения, но отражают накопленный опыт работы предприятий разных отраслей промышленности, например, рапорт о выработке бригады (форма N Т-17), рапорт о выработке за смену (форма N Т-22), рапорт о выработке (накопительный) (форма N Т-28), ведомость учета выработки (на разнородные работы) (форма N Т-30), наряд на сдельные работы (форма N Т-40) и др. В строительстве, промышленных, вспомогательных и прочих производствах для бригад работников ранее использовался «Наряд на сдельную работу» по форме N 414-АПК.

В любом случае при самостоятельной разработке необходимых форм организация должна соблюдать требования к первичным документам, изложенные в Федеральном законе от 21.11.1996 N 129-ФЗ «О бухгалтерском учете».

Все указанные выше первичные документы заполняются на основе технологических карт, действующих норм и расценок, с учетом производственной программы цеха (участка) и графика работ и выдаются бригаде или рабочему до начала работы.

Наряды на сдельную работу обычно выписываются мастером (прорабом или начальником подразделения) ежедневно или на определенный период (как правило, до одного месяца). В таком наряде обычно указываются: место работы (цех, участок, отделение), фамилия, инициалы работника, наименование задания, разряд работы, норма времени и расценка за единицу работ.

При заполнении бригадного наряда указываются фамилии всех рабочих в бригаде, их табельные номера (если они имеются) и разряды. Для бригадного наряда заработок каждого рабочего обычно определяется пропорционально объемам выполненных работ, отработанному времени, разряду работ и установленным за нее расценкам.

При оформлении первичных документов по учету выработки продукции (выполненных работ, оказанных услуг) проставляются данные об установленных нормах времени, нормах выработки, расценках и т.п. Все эти нормы могут периодически распечатываться на компьютере и оформляться в виде справочников и тогда в нарядах их можно не указывать.

Нередко в форме наряда предусматривается таблица в виде табеля отработанного времени для каждого работника. Однако табель учета рабочего времени может и не включаться в форму наряда, а заполняться отдельно.

После выполнения задания мастер закрывает наряд и вписывает в него количество принятых изделий или выполненных работ, указывает отработанное время, общую сумму оплаты труда и процент доплаты, шифры учета затрат, на которые относится начисленная заработная плата, а также наличие брака.

Там, где это целесообразно, обычно используют укрупненные, комплексные нормы и расценки, а также многодневные (накопительные) первичные документы (на неделю, декаду, две недели, месяц, на цикл операции или работ) вместо разовых и однодневных нарядов.

Состав необходимых первичных документов и их содержание существенно зависят от вида сдельной оплаты труда.

Обычно при прямой сдельной оплате труда расценки за единицу выработанной продукции являются постоянными и заработок работника равен произведению объема выработанной продукции на расценку за единицу данной продукции. В этом случае для расчета зарплаты необходимо иметь документ (например, приказ), в котором установлены сдельные расценки на каждый вид продукции (работ) и наряд на сдельную работу.

ПРИМЕР 3

Сдельная расценка за одну деталь — 40 руб. Работник изготовил за месяц 500 деталей. Тогда его заработная плата за месяц составит 20 000 руб. (40 руб. х 500).

При сдельно-прогрессивной оплате труда, как правило, в пределах выполнения норм выработки оплата производится по нормальным сдельным расценкам, а вся продукция, изготовленная сверх нормы, оплачивается по повышенным расценкам по специальной шкале. В этом случае оформляется также наряд на сдельную работу и устанавливаются сдельные расценки на продукцию, произведенную в пределах нормы и сверх нормы.

ПРИМЕР 4

Норма выработки рабочего — 20 деталей в день. Сдельная расценка в пределах нормы выработки составляет 40 руб. за одну деталь, а при превышении нормы сдельная расценка увеличивается на 25% (или на 1,25). За месяц, состоящий из 20 рабочих дней, работник изготовил 500 деталей.

Рассчитаем заработную плату за данный месяц. По норме работник за месяц должен изготовить 400 деталей (20 дет. в день х 20). Сверх нормы работник изготовил 100 деталей (500 — 400).

Сдельная расценка за сверхнормативную продукцию — 50 руб. за деталь (40 руб. х 1,25). Тогда зарплата работника за месяц составит 21 000 руб. (40 руб. х 400 + 50 руб. х 100).

При сдельно-премиальной системе работнику-сдельщику кроме заработка по прямым сдельным расценкам выплачивается премия за выполнение и перевыполнение установленных количественных и качественных показателей. Заработная плата при этом складывается из заработка по основным сдельным расценкам за фактическую выработку и премии за выполнение и перевыполнение норм. Для начисления зарплаты в этом случае бухгалтеру необходимо иметь оформленный наряд на сдельную работу и приказ (распоряжение) о премировании.

ПРИМЕР 5

Норма выработки рабочего — 20 деталей в день. Сдельная расценка — 40 руб. за одну деталь. По положению о премировании за выполнение нормы выработки при отсутствии брака работнику выплачивается месячная премия — 30% от заработка. За месяц, состоящий из 20 рабочих дней, работник изготовил 500 деталей (брак в работе допущен не был).

Рассчитаем заработную плату за данный месяц. По норме работник за месяц должен был изготовить 400 деталей (20 дет. х 20), а он сделал 500. Это превышение нормы.

Тогда зарплата работника за месяц составит:

— по сдельным расценкам — 20 000 руб. (40 руб. х 500);

— премия — 6000 руб. (20 000 руб. х 30%);

— всего заработок за месяц — 26 000 руб. (20 000 руб. + 6000 руб.).

Косвенно-сдельная оплата обычно применяется на производстве при оплате труда вспомогательных рабочих (наладчиков, ремонтников, электриков, а также инженерно-технического и управленческого персонала).

Их заработная плата устанавливается в зависимости от результатов труда обслуживаемых ими основных работников, бригад или участков и определяется по сдельным расценкам по каждому объему обслуживания на единицу работы, выполняемой основными работниками.

При такой форме оплаты труда для начисления заработной платы у бухгалтера должны быль следующие документы: цеховой наряд (наряд подразделения) на выполнение задания, тарифная ставка (оклад) основного работника, табель учета рабочего времени.

ПРИМЕР 6

Заработная плата инженера-программиста, обслуживающего станки с программным управлением в данном подразделении, составляет 5% от суммарного фонда заработной платы рабочих, изготовляющих продукцию на этих станках. Эти рабочие находятся на простой сдельной оплате труда. В расчетном месяце в цехе было произведено 10 000 деталей по сдельным расценкам 40 руб. за каждую.

Рассчитаем заработную плату инженера-программиста.

Фонд зарплаты всех производственных рабочих составит 400 000 руб. (40 руб. х 10 000). Зарплата инженера-программиста — 5% от этого фонда зарплаты, т.е. 20 000 руб. (400 000 руб. х 5%).

В первичных документах по учету выработки продукции и выполненных работ за отчетный период отражается также время, установленное по норме на выполнение данного объема работы. Фактическое время, затраченное на его осуществление, за отчетный период определяется по данным табеля учета рабочего времени.

Использование того или иного вида первичных документов по учету выработки продукции зависит также от специфики производственного процесса или вида деятельности.

Так, например, в цехах с мелкосерийным и индивидуальным характером производства при разовых и ремонтных работах для учета выработки используются накопительные, или разовые, наряды. Приемка изготовленной продукции (выполненных работ) производится мастером, бригадиром или контролером отдела технического контроля и заверяется их подписями в соответствующих документах.

При серийном характере производства учет выработки продукции нередко осуществляется с помощью маршрутных карт (листов), которые составляются на основе технологических карт, принятых на данном производстве.

Маршрутная карта может использоваться не только как документ по учету выработки продукции, но и для расчета заработной платы. Тогда в ней предусматриваются необходимые показатели. Маршрутные карты, как правило, выписываются заранее работниками диспетчерской службы подразделения на партии деталей. Маршрутная система учета выработки может применяться в сочетании с рапортом о выработке за смену.

При бригадной организации работ в условиях поточного и крупносерийного производства учет выработки целесообразно производить в ведомости приемки продукции на конечной операции.

Учет выработки продукции по этому методу производится в тех подразделениях, в которых применяется оплата труда работников бригады за продукцию, принятую на конечной операции, по полным суммарным расценкам всех фактически выполняемых операций, закрепленных за бригадой.

Ведомость по приемке служит документом о фактическом выполнении производственного задания бригадой и используется для определения количества продукции, принятой на конечной операции за отчетный месяц, установления количества бракованной продукции, а также определения выработки по суммарным расценкам. В этом же документе определяется общая сумма заработной платы, причитающаяся производственной бригаде.

Учет выработки продукции каждого члена бригады ведется мастером или бригадиром. Распределение общей суммы заработной платы между отдельными членами бригады может производиться пропорционально отработанному времени, их тарифным ставкам или коэффициентам трудового участия.

В строительных организациях для учета выполненных работ и заработной платы применяются наряды на сдельные (аккордные) работы, наряд-книжки, табели-расчеты и акты о браке.

Для строительных рабочих наиболее распространенной является сдельная или сдельно-премиальная система оплата труда по аккордным нарядам, которые расцениваются по предварительно составленным калькуляциям трудовых затрат исходя из действующих норм времени и расценок на весь комплекс работ.

Аккордные наряды-задания в строительстве выдаются на срок выполнения всего комплекса работ по наряду. Как правило, наряды выписываются или на отдельные рабочие процессы, предусмотренные нормами, или на комплекс работ (как правило, приведенный к единому укрупненному измерителю), или на каждый учетный объект и выдаются бригаде или рабочему до начала работы.

Наряды на вспомогательные работы (очистка территории и др.) или работы по исправлению брака в строительстве (по переделкам выполненных работ) обычно составляются отдельно.

ПРИМЕР 7

Бригада из пяти строителей выполнила полностью весь объем работ по наряду. На выполнение работы было затрачено 1000 человеко-часов. Оплата за сданную работу составила 137 500 руб.

Заработная плата каждого работника пропорциональна количеству отработанного времени. Расчет заработной платы каждого строителя представим в виде следующей таблицы.

Количество

отработанных часов

Сумма зарплаты,

руб.