24. Способы группировки затрат, включаемых в себестоимость продукции.

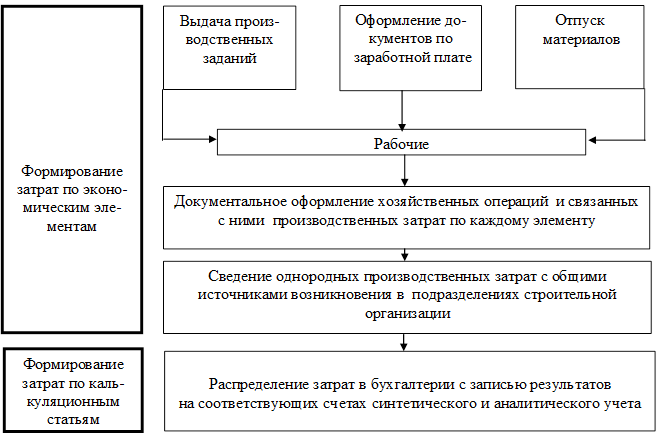

Организация производственного учета предполагает и определенную целевую группировку издержек предприятия. Затраты группируют по статьям затрат (калькуляционным статьям), а также в соответствии с их экономическим содержанием по экономическим элементам.

При организации учета затрат на производство по статьям затрат рекомендуется учитывать принятую в организации классификацию затрат на прямые и косвенные. В соответствии с этим рекомендуется следующая группировка статей затрат (например, для отраслей, осуществляющих промышленное производство продукции): 1. возвратные отходы (вычитаются); 2. топливо и энергия на технологические цели; 3. затраты на оплату труда работников, непосредственно участвующих в процессе производства продукции, выполнении работ, оказании услуг; 4. отчисления на социальные нужды; 5. расходы на подготовку и освоение производства; 6. общепроизводственные расходы; 7. общехозяйственные расходы; 8. потери от брака; 9. прочие производственные расходы; 10. расходы на продажу.

С целью планирования и контроля за соответствующими качественными показателями деятельности организации (определение объема использования организацией материальных, трудовых и денежных ресурсов в целом за отчетный период безотносительно их назначения и направления) используется группировка затрат по экономическим элементам

В соответствии экономическим содержанием издержек расходы по обычным видам деятельности группируют по следующим элементам: 1. материальные затраты; 2. затраты на оплату труда; 3. отчисления на социальные нужды; 4. амортизация; 5. прочие затраты.

Группировка затрат в зависимости от объекта учета затрат

При организации учета затрат и калькулировании себестоимости полученного продукта (услуги) важным моментом является четкое разграничение при определении объекта учета затрат и объекта калькулирования (носителя затрат). Объектами учета затрат являются места их возникновения, виды или группы однородных продуктов. Под объектом калькулирования (носителем затрат) понимают виды продукции (работ, услуг) предприятия, предназначенные для реализации на рынке.

В зависимости от того, что считается объектом учета затрат, возможна группировка издержек: 1. по видам издержек, 2. по местам их возникновения, 3. по центрам ответственности 4. по носителям затрат.

Учет затрат по видам издержек — первое необходимое условие для итогового контроля издержек. Виды издержек –экономически однородные элементы: 1. материальные затраты, 2. амортизационные отчисления, 3. расходы на оплату труда, 4. отчисления на государственное и обязательное медицинское страхование, 5. прочие расходы.

Учет затрат по местам их возникновения издержек — второе возможное направление организации учета производственных издержек. Местами возникновения затрат могут являться рабочие места, отделы, филиалы, участки, бригады; для предприятий промышленности – это цехи, отделы предприятия, например конструкторское бюро, отдел технического контроля и контроля качества, инструментальная мастерская, отдел рекламы, плановый, финансовый отделы и т.п. Каждому такому участку присваивается свой регистрационный номер, который фиксируется в номенклатуре мест возникновения издержек на предприятии.

Учет издержек по центрам ответственности. В управленческом учете каждому месту возникновения затрат должна соответствовать своя сфера ответственности.

Учет по носителям затрат. В зависимости от отрасли, от технологии и характера продукции носителями затрат могут быть изделия или полуфабрикаты, группы однородных изделий, серии одноименных изделий или индивидуально вырабатываемые изделия (заказы), строительные объекты, законченные этапы строительства, виды работ и услуг (транспортные, монтажные и т.п.). Другими словами, это виды продукции (работ, услуг) предприятия, предназначенные для реализации.

Раздел 1 Затраты строительной организации. Себестоимость и её анализ

Глава 1 Сущность затрат, их классификация и группировка[2]

1.2. Классификация и группировка затрат на производство продукции

При решении разных задач применяются различные классификации затрат.[5] Группировки затрат в управленческом учете намного шире, чем в финансовом.

Классификация является основой для разработки группировок затрат. Под группировкой понимается сведение всего разнообразия затрат в экономически однородные группы по определенным признакам. В отечественной практике планирования, учета и калькуляции применяются группировки затрат:

— по видам производств – основное и вспомогательное (для организации синтетического учета затрат на производстве);

— видам расходов – статьи (для организации аналитического учета и калькуляции себестоимости) и элементы затрат (для составления плановой сметы и отчета о затратах на производство);

— видам продукции – здания и сооружения, строительные материалы и конструкции, изделия, группы однородных изделий, переделы, заказы, работы, услуги (для калькуляции себестоимости);

— месту возникновения – цехи, производства, участки, хозрасчетные бригады (для организации внутрипроизводственного хозрасчета).

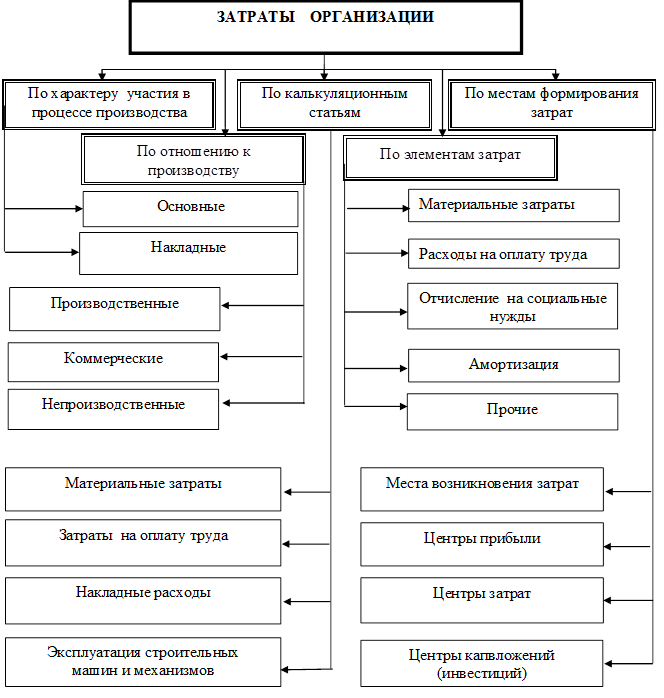

Основные группировки затрат строительной организации показаны на рис. 1.1.

Классификация по экономически обоснованным признакам включает группировки по экономическим элементам и калькуляционным статьям.

Экономические элементы представляют собой однородные виды затрат, отражающие использование факторов производства. Такая группировка едина для всего народного хозяйства и включает[6] материальные затраты, оплату труда работников, отчисления на социальные нужды, амортизацию и прочие затраты (рис. 1.2).

Калькуляционные статьи включают разнообразные по экономическому смыслу затраты, объединенные общим назначением и местом формирования. Группировка по калькуляционным статьям носит отраслевой характер (рис. 1.3).

Границы каждой калькуляционной статьи определяются сферой действия конкретных факторов производства. В строительстве для калькуляционной статьи «Эксплуатация строительных машин и механизмов» такой сферой является производственное использование строительных машин и механизмов в процессе выполнения СМР.

Рис. 1.1. Основные группировки затрат организаций инвестиционно-строительной сферы

Рис. 1.2. Поэлементная структура затрат

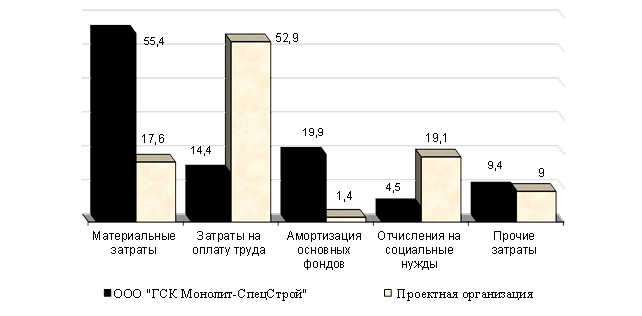

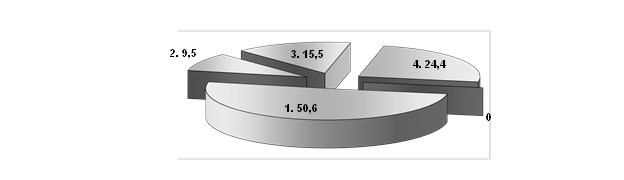

Рис. 1.3. Постатейная структура затрат (%) на СМР ООО «ГСК Монолит-СпецСтрой»: 1 – материалы; 2 – основная заработная плата; 3 – расходы на эксплуатацию строительных машин и механизмов; 4 – накладные расходы

Необходимое условие применения данных группировок – их систематизация. Группировка затрат по экономическим элементам не показывает цели и назначение производственных затрат, их связь с результатами производства и целесообразностью, не позволяет рассчитать себестоимость единицы продукции, ее назначение – определение затрат на производство всего объема продукции. При этом отдельные виды расходов объединяются по признаку однородности, независимо от того, где и на что были израсходованы. Группировка затрат по калькуляционным статьям во внутрипроизводственном управлении связана с организационно-техническими особенностями производства, определяет организацию аналитического учета затрат в строительной организации и предназначена для калькуляции себестоимости по отдельным изделиям и их группам.

Все затраты распределяются по месту возникновения и производственному назначению с учетом того, где и на какие цели затрачены материальные, трудовые и денежные ресурсы.

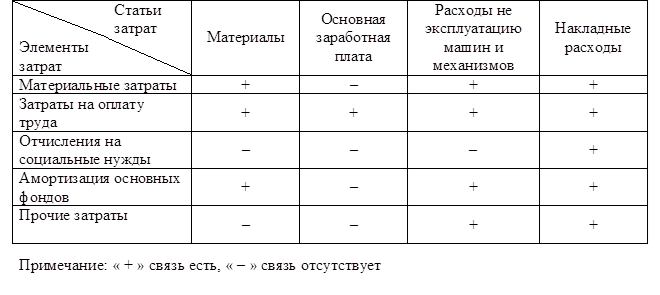

Группировки затрат по экономическим элементам и калькуляционным статьям являются взаимодополняющими (табл. 1.2).

В управлении затратами желательно применять обе группировки. На малых предприятиях с простым производством и выпуском однородной продукции эти группировки могут совпадать.

Постатейная и поэлементная группировки затрат

Стадии формирования затрат на основе группировки по экономическим элементам и калькуляционным статьям представлены на рис. 1.4.

Одноэлементные затраты – это затраты, однородные по экономическому содержанию (на материалы, заработную плату). Комплексные затраты состоят из различных по содержанию видов затрат (например, накладные расходы).

По классификации, связанной с целесообразностью расходования, под производительными понимаются затраты на выпуск качественной продукции, а под непроизводительными – затраты на исправление забракованной продукции, оплату простоев и т. д.

Выделяют также планируемые затраты, которые включают в плановую себестоимость продукции (работ, услуг), и непланируемые, которые отражаются только в фактической себестоимости.

Рис. 1.4. Формирование затрат по классификации, связанной с экономически обоснованными признаками

Невозвратные затраты – это затраченные средства прошлых периодов, возникшие в результате ранее принятого решения; их величину невозможно изменить.

Оценить в полном объеме расходы основного производства строительной организации позволяет классификация затрат по факторам производства (рис. 1.5). Данный вид классификации предназначен для учета и контроля затрат на основное производство. При этом показатели затрат рассматриваются в динамике по отчетным периодам и при их значительном изменении выявляются влияющие на это факторы.

Существует классификация затрат по отношению к фазам производственного цикла. Отслеживание затрат и их распределения по этапам производственного цикла позволяет устанавливать границы этапов затрат. Сумма затрат на всех этапах составляет себестоимость продукции (работ, услуг).

Рис. 1.5. Распределение затрат в зависимости от отношения к факторам производства

Возможна классификация затрат по отношению к предметам деятельности и видам строительной продукции. Если организация инвестиционно-строительной сферы осуществляет один вид деятельности, то единственной целью данной классификации является определение цены продукции с учетом прибыли на основе оптимизации всех уровней затрат. Если же организация осуществляет несколько основных видов деятельности, то главная цель классификации состоит в определении влияния каждого из них на конечный финансовый результат и, как следствие, в выявлении наиболее и наименее эффективного вида деятельности.

Классификация затрат по видам строительной продукции применяется при исчислении себестоимости продукции. В этом случае затраты, связанные с производством отдельного вида продукции, включаются в одну группу, к которой может быть применен единый способ их отнесения на себестоимость.

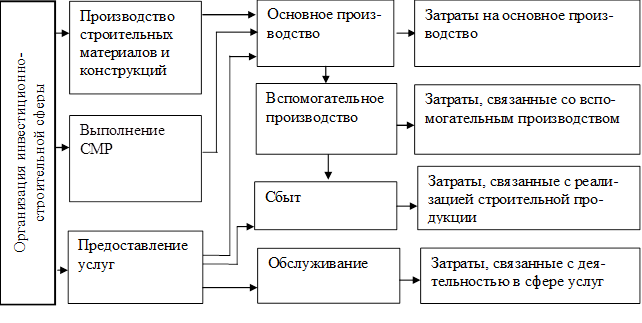

Классификация затрат по видам экономической деятельности организаций инвестиционно-строительной сферы (рис. 1.6) предназначена для обеспечения синтетического учета затрат (без учета расходов на нужды управления организацией в целом и влияния вида деятельности на конечный финансовый результат).

Рис. 1.6. Группировки затрат строительной организации в зависимости от вида деятельности

Затраты в основное производство включают расходы:

— на выполнение строительно-монтажных, геолого-разведочных, проектно-изыскательских и конструкторских научно-исследовательских работ;

— выпуск строительных материалов, конструкций и изделий;

— содержание и ремонт автомобильных дорог;

— выполнение СМР механизированным способом;

— оказание услуг строительными машинами и транспортом.

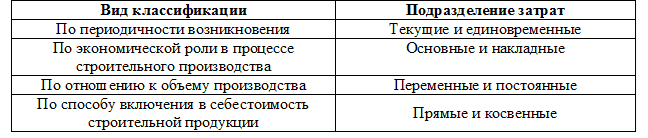

Затраты на основное производство (табл. 1.3) включаются в себестоимость работ календарного периода, к которому они относятся, независимо от времени их возникновения. С этой целью затраты на производство работ подразделяются на текущие (постоянные производственные затраты) и единовременные (однократные или периодически производимые).

Классификация производственных затрат

Основные затраты непосредственно связаны с технологическим процессом производства и включают расходы на сырье, основные и вспомогательные материалы и др. (кроме общепроизводственных и общехозяйственных расходов).

Накладные расходы образуются в связи с организацией, обслуживанием производства и управлением им. Они состоят из общепроизводственных и общехозяйственных расходов.

Постоянные затраты не зависят непосредственно от объема СМР, удельный размер которых в себестоимости при увеличении объема работ будет сокращаться, а при уменьшении – увеличиваться.

Под прямыми затратами (ПЗ) подразумевают расходы, связанные с СМР, которые можно непосредственно включать в себестоимость конкретных строительных объектов.

(1.2)

где М – стоимость используемых при выполнении строительных работ материалов, строительных конструкций, деталей, топлива, электроэнергии и т. п.; ЗП – расходы на оплату труда производственных рабочих; Эсм – расходы на содержание и эксплуатацию строительных машин и механизмов, включая амортизационные отчисления на их полное восстановление.

Под косвенными затратами понимают расходы, связанные с организацией и управлением производством строительных работ, относящихся к деятельности строительной организации в целом. Косвенные затраты включают:

— административно-хозяйственные расходы, предусматривающие оплату труда административно-хозяйственного персонала и отчисления на социальные нужды (государственное социальное и медицинское страхование, пенсионное обеспечение и т. д.);

— затраты на обслуживание работников строительства, обеспечение необходимых санитарно-гигиенических и бытовых условий, охрану труда и технику безопасности и пр.;

— расходы на организацию работ на строительных площадках;

— прочие косвенные расходы (связанные с рекламой и пр.);

— затраты, не учитываемые в нормах, но относимые на счет косвенных расходов.

Сюда могут быть включены пособия в связи с потерей трудоспособности из-за производственных травм, выплачиваемые работникам на основании судебных решений; налоги, сборы, платежи, возмещаемые заказчиком строек; расходы за счет прочих затрат, относящихся к деятельности подрядчика, и др.

Затраты на производство и реализацию строительной продукции (Зпр) определяются по формуле:

(1.3)

где: ПЗ – прямые затраты; КР – косвенные расходы.

К затратам, связанным со вспомогательным производством, относятся расходы:

— на возведение временных сооружений;

— ремонт основных средств, изготовление инструментов, штампов, запасных частей, строительных деталей, конструкций или обогащение строительных материалов;

— добычу камня, гравия, песка и т. д.;

— проведение лесозаготовок, лесопиление и т. д.;

— обслуживание различными видами энергии (электроэнергией, паром, газом, воздухом и пр.).

С основным и вспомогательным производствами могут быть связаны расходы на управление и обслуживание этих производств:

— содержание и эксплуатация строительных машин и механизмов;

— амортизационные отчисления основных средств;

— страхование основных средств;

— отопление, освещение и содержание помещений;

— арендная плата за помещения, строительные машины и оборудование, используемые в производстве;

— оплата труда работников, занятых обслуживанием производства, и т. д.

Логистические затраты представляют собой затраты на использование рабочей силы, средств, предметов труда и финансовые затраты, обусловленные продвижением материальных ценностей (в строительной организации и между организациями), а также поддержанием запасов. Основными компонентами логистических затрат являются затраты на транспорт, на запасы (в том числе на привлечение капиталов), а также на информационные процессы.[7]

В затраты по обслуживанию могут включаться оплата услуг по эксплуатации подразделений по стирке и химчистке спецодежды и др.; жилищно-коммунального хозяйства; столовых и буфетных; научно-исследовательских и конструкторских подразделений и т. п.

В зависимости от способа включения затрат в себестоимость продукции их разделяют на прямые и косвенные.

Прямые затраты обусловлены технологическим процессом изготовления продукции и подлежат прямому включению в состав производственных затрат. Сюда входят расход материалов и топлива на технологические цели, оплата труда за изготовление продукции, отчисления на социальное страхование и обеспечение и др.

Косвенные затраты связаны с организацией управления производственным процессом; в себестоимость продукции их включают пропорционально какой-либо базе распределения, например, оплате труда, прямым затратам. К ним относятся общепроизводственные и общехозяйственные расходы. В общепроизводственные включают расходы по содержанию и эксплуатации машин и оборудования; амортизационные отчисления и затраты на ремонт имущества, используемого в производстве; расходы на отопление, освещение и содержание помещений; арендную плату за помещения; оплату труда работников, занятых обслуживанием производства; другие аналогичные по назначению расходы, т. е. расходы на содержание и управление производством.

Общехозяйственные расходы не связаны с производственным процессом. К ним относятся административно-управленческие расходы; содержание общехозяйственного персонала; амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения; арендная плата за помещения общехозяйственного назначения; расходы на оплату информационных, аудиторских, консультационных услуг и т. п.; другие аналогичные по назначению управленческие расходы.

[5] Распределение тех или иных затрат по классам в зависимости от их общих признаков.

[6] ПБУ 10/99 «Расходы организации». Утв. Приказом Минфина РФ от 06.05.1999 г. № 33 н с изменениями от 30.12.1999 г., 30.03.2001 г.

[7] Кузнецова, М. Логистические затраты: теоретический и практический аспекты/ М. Кузнецова // Проблемы теории и практики управления. – 2009. – №2. С.61–66.

Какие группировки затрат используют для организации производственного учета

— Лимитируемые (для целей налогообложения)

Охват бюджетирова- нием

— Целевые установки (стратегия)

— Бюджет коммерческих расходов

— Бюджет прямых затрат на материалы

— Бюджет производственных запасов

— Бюджет прямых затрат на оплату труда

— Бюджет общепроизводственных расходов

— Бюджет управленческих расходов

Степень готовности продукции

— Затраты на готовую продукцию (работы, услуги)

— Затраты на полуфабрикаты

— Затраты в незавершенном производстве

— Затраты в местах их возникновения

— Затраты в центрах затрат

— Затраты в центрах ответственности

Зависимость от деятельности организации

Отсутствие зависи- мости (при приня- тии решения)

7. В зависимости от объема и разнообразия производимой продукции (работ, услуг) затраты на производство группируют прежде всего по видам деятельности (видам производств). По данному признаку выделяются следующие группы производств: основное производство, вспомогательные производства, обслуживающие производства и хозяйства.

Под основным понимается производство, занятое изготовлением той продукции, для выпуска которой создана организация. Продукция основного производства, как правило, предназначается для продажи (реализации) на рынке, поэтому оно имеет решающее значение для экономики предприятия. Поскольку сельскохозяйственные организации осуществляют производство сельскохозяйственной продукции (растениеводства и животноводства), а также занимаются частичной ее переработкой, то основное производство подразделяется на растениеводство, животноводство и промышленное производство.

Вспомогательные производства предназначены для того, чтобы обеспечить нормальную работу основного производства путем предоставления ему определенного вида услуг или выполнения работ. Они также выполняют соответствующие работы и оказывают услуги своему капитальному строительству и другим сферам деятельности предприятия. В отдельных случаях вспомогательные производства оказывают услуги и выполняют работы на сторону. Кроме выполнения работ и услуг, вспомогательные производства могут изготавливать продукцию в виде запасных частей, производственного и хозяйственного инвентаря.

Вспомогательные производства в сельскохозяйственных организациях в зависимости от видов производимой продукции (выполняемых работ, оказываемых услуг) выделяются в следующие группы: ремонтные работы в ремонтных мастерских (ремонтные мастерские), ремонт зданий и сооружений, машинно-тракторный парк, автомобильный транспорт, энергетические производства (хозяйства), водоснабжение, гужевой транспорт и службы по теплогазоснабжению и холодильным установкам.

Обслуживающие производства и хозяйства занимаются в основном оказанием социально-бытовых услуг своему персоналу и частично населению, территориально проживающему в районе организации.

По направлениям обслуживания потребительских нужд персонала и населения эти производства и хозяйства в свою очередь выделяются в следующие группы: жилищно-коммунальное хозяйство, производство бытового обслуживания населения, производство общественного питания, детские дошкольные учреждения, учреждения культурно-бытового назначения, прочие производства и хозяйства, некоммерческая деятельность.

В составе основного, вспомогательного и обслуживающего производства выделяются структурные единицы организации, обособленные, как правило, в административном и территориальном отношении: цехи, бригады, участки и другие структурные подразделения.

Все эти виды и группы производств представляют собой крупные объекты учета, для каждого из них в плане счетов бухгалтерского учета отводятся отдельные синтетические счета и субсчета. Эти объекты учета (виды производств) в свою очередь подразделяются на простые, однокомпонентные (производство отдельных видов работ, выращивание отдельных культур, содержание отдельных видов животных и т.п.). На каждый простой объект учета необходимо открывать отдельный аналитический счет. Номенклатура аналитических счетов разрабатывается на каждом конкретном предприятии самостоятельно и отражается в рабочем плане счетов организации.

8. Затраты на производственной стадии кругооборота по их экономическому содержанию разграничиваются на материальные затраты, т.е. затраты потребленных основных и оборотных средств производства, и затраты на оплату труда (заработную плату).

Четкое разделение затрат по этому признаку необходимо как для анализа макроэкономических процессов, так и для осуществления контроля на уровне отдельной организации за расходованием средств на оплату труда и анализа себестоимости продукции и производительности труда.

9. Затраты в зависимости от особенностей технологического производственного процесса (т.е. их технико-экономического содержания) подразделяются на основные и накладные (организационно-управленческие).

Основные затраты связаны непосредственно с производственным процессом, поскольку без них он невозможен. Их возникновение вызывается выполнением технологических производственных операций по изготовлению продукции. Это — затраты и оплата труда производственного персонала, занятого непосредственно в технологическом процессе производства продукта, затраты семян, удобрений, топлива — в растениеводстве; кормов, биоветпрепаратов, подстилки — в животноводстве; затраты на эксплуатацию и содержание основных средств, используемых в процессе производства, и т.д.

Накладные (организационно-управленческие) затраты — это затраты, которые необходимы на производственной стадии. Данные расходы обусловлены выполнением функции руководства производством, контроля и организации производственного процесса.

К ним непосредственно относят оплату труда общепроизводственного (общеотраслевого) персонала: агрономов, зооинженеров, инженеров-механиков, бригадиров и т.п., затраты материальных ресурсов на общеотраслевые нужды, амортизацию основных средств общеотраслевого назначения и др.

Основные и организационно-управленческие затраты вместе образуют затраты на производственной стадии кругооборота средств.

10. В зависимости от способа отнесения и распределения (по способу включения в себестоимость) затраты делятся на прямые и косвенные.

Прямые затраты обусловлены производством определенного вида продукции и могут непосредственно включаться в ее себестоимость. Так, например, они относятся к возделыванию отдельных сельскохозяйственных культур (или групп культур), содержанию определенных видов (групп) скота (затраты на корма, семена, удобрения, ядохимикаты и др.).

Косвенные затраты обусловлены производством не одного, а нескольких видов продукции, не могут быть включены непосредственно в себестоимость каждого вида продукции и поэтому подлежат распределению в соответствии с тем или иным принципом (затраты, которые относятся к возделыванию многих культур, содержанию многих технологических групп животных и т.д.). Для исчисления себестоимости отдельных видов продукции эти затраты предварительно распределяются между отдельными объектами учета затрат или калькуляции.

11. Затраты производства в зависимости от их состава подразделяются на затраты простые (элементные) и затраты комплексные (сложные).

Элементные (простые) затраты представляют собой затраты по отдельным качественно однородным элементам и состоят только из одного вида (элемента). Таковы, например, затраты на семена, корма, затраты других материалов, топлива, производственная заработная плата (оплата труда), амортизация основных средств и т.д.

Комплексные (сложные) затраты, в отличие от простых элементных, могут быть подразделены на различные элементы (составные части). К ним, в частности, относятся общепроизводственные и общехозяйственные расходы, расходы на ремонт основных средств и т.д. Они распределяются по отдельным видам продукции единой комплексной величиной соответствующих затрат (общепроизводственных, общехозяйственных и других расходов) без подразделения и детализации в себестоимости различных видов готовой продукции по отдельным элементам затрат.

12. По сфере кругооборота средств все затраты разграничиваются на затраты в сфере производства, затраты в сфере обращения, затраты в сфере капитальных вложений, затраты в сфере управления.

Затраты в сфере производства — затраты на производственной стадии кругооборота. Они включают затраты труда и средств производства, направленные непосредственно на производство продукции. В зависимости от места их возникновения подразделяются по конкретным отраслям и видам производств.

Затраты в сфере обращения — затраты, связанные с продажей или реализацией продукции (коммерческие расходы), а также выполнением снабженческо-заготовительных операций.

В состав коммерческих расходов включают расходы по транспортировке продукции, по содержанию собственных торговых точек, магазинов, ларьков и т.д., складов на рынке, на оплату рыночных сборов, оплату труда работников, занятых сбытом и продажей продукции, оплату комиссионных сборов, расходы на рекламу и другие расходы.

К расходам по снабженческо-заготовительным операциям относятся затраты на оплату погрузочно-разгрузочных работ, комиссионных вознаграждений снабженческим (посредническим), внешнеэкономическим организациям, таможенных импортных пошлин, а также затраты, обусловленные транспортировкой приобретаемых материально-производственных запасов.

Затраты в сфере инвестиций (капитальных вложений) — затраты по восстановлению и расширению основного имущества (строительство и приобретение основных средств, формирование основного стада и т.д.). Затраты в данной сфере находятся за пределами цикла кругооборота производственных средств. Поэтому их выделяют в особую группу, и они осуществляются за счет специально выделенных на эти цели источников и не включаются в производственные затраты.

Затраты в сфере управления — затраты, связанные с общим управлением хозяйственной деятельностью организации. Непосредственно их нельзя отнести к какой-либо одной стадии кругооборота средств. Они в той или иной мере относятся к обслуживанию всех стадий кругооборота и необходимы для нормального функционирования производства и обеспечения непрерывности процесса кругооборота.

В связи с тем, что затраты в сфере управления относятся ко всем видам деятельности организации, появляется необходимость учитывать их отдельно и в конце отчетного периода распределять с помощью соответствующих приемов и списывать на все виды деятельности.

13. По отношению к временным периодам (периоду действия) затраты разграничиваются на:

— затраты будущих отчетных периодов (затраты произведены в текущем периоде, но относятся к будущим отчетным периодам), т.е. это затраты, не совпадающие во времени их осуществления и выполнения работ;

— затраты текущего отчетного периода, включаемые в себестоимость данного периода;

— резервируемые затраты (затраты, включаемые в себестоимость продукции в текущем периоде впредь до возникновения фактических расходов в будущем).

Данный классификационный признак весьма важно соблюдать при составлении учетной политики и при разработке системы производственных счетов. При умелом оперировании резервируемых счетов сельскохозяйственная организация, соблюдая допущение временной определенности фактов хозяйственной деятельности и требование осмотрительности в учетной политике, может иметь определенный финансовый выигрыш во времени.

14. По степени готовности продукции (по законченности производственного цикла) затраты подразделяются на затраты на готовую продукцию (работы, услуги), затраты на полуфабрикаты, затраты в незавершенном производстве.

Готовая продукция — продукция, завершенная в производстве, подготовленная к продаже потребителям и соответствующая действующим стандартам (техническим и иным условиям).

Полуфабрикаты — готовая продукция отдельных стадий производства, которая может быть использована в качестве материалов или комплектующих изделий в следующей стадии (фазе) производства в данной организации или на других предприятиях.

Незавершенным производством считается продукция частичной готовности, не прошедшая всех процессов обработки в соответствии с технологией производства и не представляющая собой полуфабрикат (например, вспашка зяби, посев озимых культур, внесение удобрений под урожай будущего года и т.д.).

15. По характеру связи с объемом производства затраты подразделяются на переменные, постоянные, смешанные (условно-переменные, условно-постоянные).

Переменные — это такие затраты, величина которых находится в более или менее прямой пропорциональной или иной зависимости от величины объема производства (например, расход семян, кормов на производство продукции, основная оплата труда производственного персонала и подобные им затраты). В прямой зависимости от изменений объема производства находятся все основные затраты, и поэтому они являются переменными статьями.

Постоянными считаются затраты, величина которых при изменении объема производства не меняется, т.е. остается более или менее постоянной. К таким затратам относятся общепроизводственные и общехозяйственные расходы. С течением времени постоянные затраты могут возрасти, например, из-за инфляции, но они не изменяются прямо пропорционально изменениям объема производства.

Смешанные затраты в той или иной мере представляют собой сочетание переменных и постоянных затрат из-за изменения характера поведения их по отношению к объемам производства. Они могут быть разложены на переменные и постоянные слагаемые (компоненты).

Данная группировка затрат в условиях рыночной экономики положена в основу современных систем организации производственного (управленческого) учета, что обеспечивает изучение и анализ издержек в целях обоснования и прогнозирования оптимального управленческого решения.

16. Традиционно для целей управления затратами применяется группировка их по двум признакам: экономическим элементам и калькуляционным статьям.

Экономические элементы затрат — это укрупненная группировка затрат по элементам, предусматривающая объединение отдельных затрат по признаку их однородности, безотносительно к тому, на что и где они произведены. Она обязательно представляется во внешней бухгалтерской (финансовой) отчетности организации. Эта группировка позволяет внешним пользователям иметь информацию о структуре затрат организации по укрупненным экономически однородным элементам, а также исчислять макроэкономические показатели развития региона, отрасли, страны в целом, вырабатывать экономическую политику и осуществлять стратегию развития государственных механизмов регулирования.

На уровне хозяйствующих субъектов группировка по экономическим элементам может использоваться при составлении смет бюджетов, затрат на производство по предприятию, цехам, другим подразделениям и объектам управления затратами. Однако она не показывает назначения производственных затрат, их связи с результатами производства и целесообразности. Устранить этот недостаток позволяет перегруппировка производственных затрат, осуществляемая по калькуляционным статьям.

Калькуляционные статьи затрат представляют собой группировку производственных элементов затрат, которые показывают роль, назначение, взаимосвязь с объемом и другими факторами в процессе производства продукции (работ, услуг).

По статьям осуществляется текущий учет производственных затрат и калькулирование себестоимости выпускаемой продукции. По составу статей затраты могут быть как одноэлементными, так и комплексными, состоящими из разнородных элементов затрат.

Группировка затрат по статьям позволяет определить производственные элементы затрат на конкретный вид продукции (работ, услуг), осуществить нормирование, планирование, контроль за использованием ресурсов, координировать процесс соединения разных по характеру составляющих процесса производства, дает детальную информацию о количественных и качественных характеристиках осуществляемых затрат на производство, обеспечить исчисление себестоимости единицы по видам выпускаемой продукции (выполняемых работ, оказываемых услуг).

17. В целях совершенствования учета и контроля можно практиковать, кроме того, выделение контролируемых и неконтролируемых, нормируемых и ненормируемых затрат. Возможны и другие группировки в зависимости от целей управления и потребностей конкретной сельскохозяйственной организации.

Группировка затрат по экономическим элементам

1. Калькулирование себестоимости по экономическим элементам затрат

При группировке затрат по элементам определяются затраты предприятия в целом, без учета его внутренней структуры и без выделения видов выпускаемой продукции. Документ, в котором представлены затраты по элементам, представляет собой смету затрат на производство. Смета затрат составляется для расчета общей потребности предприятия в материальных и денежных ресурсах. Сумма затрат по каждому элементу определяется на основе счетов поставщиков, ведомостей начисления заработной платы и амортизации.

Классификация затрат по экономическим элементам позволяет определить структуру себестоимости. Для этого исчисляют удельные веса каждого вида затрат в процентах ко всей себестоимости, разделить затраты на группы по их экономической природе. Отрасли промышленности существенно отличаются по структуре себестоимости продукции (работ, услуг). В одних преобладают затраты на заработную плату (трудоемкие отрасли), в других — материальные затраты (материалоемкие отрасли), в третьих — расходы на электроэнергию (энергоемкие отрасли), в четвертых — амортизация (фондоемкие отрасли), в пятых — затраты на топливо (топливоемкие отрасли) и т.д.

Элементы себестоимости – это однородные по своему характеру затраты всех служб и цехов на производственные и хозяйственные нужды.

Затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием по следующим элементам:

· материальные затраты (за вычетом стоимости возвратных отходов);

· затраты на оплату труда;

· отчисления на социальные нужды;

· амортизация основных средств;

Материальные затраты отражают стоимость приобретаемого со стороны сырья и материалов; стоимость покупных материалов; стоимость покупных комплектующих изделий и полуфабрикатов; стоимость работ и услуг производственного характера, выплачиваемых сторонним организациям; стоимость природного сырья; стоимость приобретаемого со стороны топлива всех видов, расходуемого на технологические цели, выработку всех видов энергии, отопления зданий, транспортные работы; стоимость покупной энергии всех видов, расходуемой на технологические, энергетические, двигательные и прочие нужды.

Из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается стоимость реализуемых отходов.

Под отходами производства понимаются остатки сырья, материалов, полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшихся в процессе производства продукции, утративших полностью или частично потребительские качества исходного ресурса. Они реализуются по пониженной или полной цене материального ресурса в зависимости от их использования.

Затраты на оплату труда отражают затраты на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты.

Отчисления на социальные нужды до недавнего времени отражали обязательные отчисления от затрат на оплату труда работников, включаемых в себестоимость продукции (работ, услуг). Эти отчисления производили по установленным законодательством нормам органам государственного социального страхования, Пенсионного фонда, государственного фонда занятости и медицинского страхования.

С 1 янв. 2001 г. все отчисления в социальные внебюджетные фонды заменил единый социальный налог.

Амортизация основных средств отражает сумму амортизационных отчислений на полное восстановление основных средств.

Прочие затраты – это налоги, сборы, отчисления во внебюджетные фонды, платежи по кредитам в пределах ставок, затраты на командировки, по подготовке и переподготовке кадров, плата за аренду, износ по нематериальным активам, ремонтный фонд, платежи по обязательному страхованию имущества и т.д.

Группировка затрат по экономическим элементам не позволяет вести учет по отдельным подразделениям и видам продукции, для этого нужен учет по статьям калькуляции.

Учет расходов по элементам затрат

Перечень элементов затрат и порядок их учета определен Положением о составе затрат и изменениями к этому Положению.

В соответствии с этими нормативными документами затраты, образующие себестоимость продукции, группируются по следующим элементам:

· материальные затраты (за вычетом стоимости отходов),

· затраты на оплату труда,

· отчисления на социальные нужды,

· амортизация основных фондов,

Элементы “Материальные затраты” отражают стоимость:

· покупных сырья и материалов, используемых на производственные и хозяйственные нужды, а также комплектующих изделий и полуфабрикатов, подвергающихся в дальнейшем монтажу или дополнительной обработке в данной организации;

· работ и услуг производственного характера, выполняемых сторонними организациями или производствами и хозяйствами организации, не относящимися к основному виду деятельности;

· природного сырья — отчисления на воспроизводство минерально-производственной базы, оплата работ по рекультивации земель, плата за древесину, отпускаемую на корню, за воду из водохозяйственных систем;

· топлива всех видов, приобретаемого со стороны и расходуемого на технологические цели, выработку всех видов энергии, отопление зданий, транспортные работы по обслуживанию производства, выполняемые транспортом организации;

· покупной энергии всех видов, расходуемой на технологические и другие производственные и хозяйственные нужды;

· потерь от недостачи поступивших материальных ресурсов в пределах норм естественной убыли.

Стоимость материальных ресурсов, отражаемая по элементу “Материальные затраты”, формируется исходя из цен их приобретения (без учета налога на добавленную стоимость), наценок (надбавок), комиссионных вознаграждений, уплачиваемых снабженческим и внешнеэкономическим организация, стоимость услуг товарных бирж, включая брокерские услуги, таможенных пошлин, платы за транспортировку, хранение и доставку, осуществляемые сторонними организациями.

Из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается себестоимость возвратных отходов. Под возвратными отходами производства понимаются остатки сырья, материалов, полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшихся в процессе производства продукции, утратившие полностью или частично потребительские качества исходного ресурса и в силу этого используемые с повышенными затратами или с понижением выхода продукции или вовсе не используемые по прямому назначению.

Элементы “Затраты на оплату труда” отражают затраты на оплату труда основному производственному персоналу предприятия, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсационные выплаты, в том числе компенсации по оплате труда в связи с повышением цен и индексации доходов, компенсации женщинам, находящимся в частично оплачиваемом отпуске по уходу за ребенком до достижения им определенного законодательством возраста, а также зарплату на оплату труда не состоящих в штате работников, занятых в основной деятельности.

Элементы “Отчисления на социальные нужды” отражают обязательные отчисления по установленным Правительством нормам в пользу органов государственного социального страхования, Пенсионного фонда, фондов занятости и медицинского страхования. Величина отчислений исчисляется от затрат на оплату труда работников, включаемых в себестоимость продукции (работ, услуг) по элементу “Затраты на оплату труда”.

Элементы “Амортизация основных фондов” отражают сумму амортизационных отчислений на полное восстановление основных производственных фондов, исчисленную исходя из их балансовой стоимости и утвержденных в установленном порядке норм, включая ускоренную амортизацию их активной части.

Элементы “Прочие затраты” отражают налоги, сборы, платежи, отчисления в страховые фонды и другие обязательные отчисления, платежи за выбросы загрязняющих веществ, затраты на оплату процентов по полученным Кредитам, на командировки, подъемные, за подготовку и переподготовку кадров, оплату услуг связи, банков, плату за аренду в случае аренды отдельных объектов основных производственных фондов, амортизацию нематериальных активов, отчисления в ремонтный фонд а также другие затраты, входящие в состав себестоимости продукции и не вошедшие в выше рассмотренные элементы