Областной закон Ростовской области от 24 марта 2022 г. N 679-ЗС «О внесении изменений в статьи 11 и 15 Областного закона «О региональных налогах и некоторых вопросах налогообложения в Ростовской области»

Меры поддержки предпринимателям Дона в условиях санкций.

В целях оказания поддержки в условиях внешнего санкционного давления решено снизить налоговую нагрузку на применяющих упрощенную систему налогообложения субъектов малого и среднего предпринимательства, осуществляющих такие виды деятельности, как:

— производство хлеба и хлебобулочных изделий недлительного хранения;

— производство макаронных изделий;

— деятельность гостиниц и прочих мест для временного проживания;

— разработка компьютерного ПО, консультационные услуги в данной области и другие сопутствующие услуги;

— деятельность по обработке данных, предоставление услуг по размещению информации и связанная с этим деятельность;

— издание газет (при условии осуществления производства, выпуска и распространения СМИ, включенных в областной реестр).

Для них на 2022 год налоговые ставки от прежних 6% и 10% («доходы» и «доходы, уменьшенные на величину расходов» соответственно) уменьшены до 1% и 5%.

— включение в ЕГРЮЛ или ЕГРИП по состоянию на 1 марта 2022 года;

— выручка по этим видам деятельности за налоговый (отчетный) период — не менее 70% от общей ее суммы.

Закон вступает в силу со дня его официального опубликования.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Усн 10 процентов кто применяет ростовская область

Ростовская область

Отсрочка арендной платы для МСП

Арендаторам имущества по договорам аренды имущества, заключенным до 01.04.2020, и принадлежащего органам исполнительной власти Ростовской области, а также государственным учреждениям Ростовской области (на праве оперативного управления), предоставляется отсрочка уплаты арендной платы, предусмотренной в 2020 г.

Мера действует в отношении арендаторов — субъектов малого и среднего предпринимательства.

Отсрочка предоставляется с 01.04.2020 по 01.10.2020 на следующих условиях:

— задолженность по арендной плате подлежит уплате не ранее 01.01.2021 в срок, предложенный арендаторами, но не позднее 01.01.2023, поэтапно, не чаще 1 раза в месяц, равными платежами, размер которых не превышает размера половины ежемесячной арендной платы по договору аренды;

— в связи с отсрочкой не применяются штрафы, проценты за пользование чужими денежными средствами или иные меры ответственности в связи с несоблюдением арендатором порядка и сроков внесения арендной платы (в том числе в случаях, если такие меры предусмотрены договором аренды);

— не допускается установление дополнительных платежей, подлежащих уплате арендатором в связи с предоставлением отсрочки;

— дополнительные соглашения к договорам аренды, предусматривавшие отсрочку, подлежат заключению в течение 7 рабочих дней со дня поступления соответствующего обращения арендаторов

Постановление Правительства Ростовской области от 25.06.2020 N 584

Отсрочка арендной платы

Арендаторам имущества по договорам аренды имущества, заключенным до 17.03.2020, и принадлежащего органам исполнительной власти Ростовской области, а также государственным учреждениям Ростовской области (на праве оперативного управления), предоставляется отсрочка уплаты арендной платы, предусмотренной в 2020 г., на весь период действия режима повышенной готовности, введенного распоряжением Губернатора Ростовской области от 16.03.2020 N 43.

Мера действует в отношении арендаторов — организаций, включенных:

— в реестр социально ориентированных некоммерческих организаций в соответствии с постановлением Правительства РФ от 23.06.2020 N 906;

— в реестр некоммерческих организаций, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, в соответствии с постановлением Правительства РФ от 11.06.2020 N 847.

Отсрочка предоставляется на следующих условиях:

— задолженность по арендной плате подлежит уплате не ранее 01.01.2021 в срок, предложенный арендаторами, но не позднее 01.01.2023, поэтапно, не чаще одного раза в месяц, равными платежами, размер которых не превышает размера половины ежемесячной арендной платы по договору аренды;

— в связи с отсрочкой не применяются штрафы, проценты за пользование чужими денежными средствами или иные меры ответственности в связи с несоблюдением арендатором порядка и сроков внесения арендной платы (в том числе в случаях, если такие меры предусмотрены договором аренды);

— не допускается установление дополнительных платежей, подлежащих уплате арендатором в связи с предоставлением отсрочки;

— дополнительные соглашения к договорам аренды, предусматривавшие отсрочку, подлежат заключению в течение 7 рабочих дней со дня поступления соответствующего обращения арендаторов

Предоставление грантов МСП

Предоставляются гранты субъектам малого и среднего предпринимательства, включенным в реестр социальных предпринимателей, и (или) субъектам малого и среднего предпринимательства, созданным физическими лицами в возрасте до 25 лет включительно, на реализацию проектов в сфере социального предпринимательства или проектов в сфере предпринимательской деятельности соответственно, на финансовое обеспечение затрат на реализацию мероприятий по профилактике новой коронавирусной инфекции, включая мероприятия, связанные с обеспечением выполнения санитарно-эпидемиологических требований

Постановление Правительства Ростовской области от 21.08.2021 N 655

Проверьте ставку УСН в 2023 году

Региональные ставки меняются каждый год, поэтому предприниматели и бухгалтера следят за изменениями в законодательстве. Больше этого делать не нужно, потому что мы составили таблицу со ставками и ежегодно дополняем её. На её основе обновляем ставки всем пользователям Эльбы — но она пригодится всем, кто работает на УСН.

Что такое региональные ставки

Федеральные ставки — всем известные 6% и 15%. Регионы имеют право принимать свои: от 1% до 6% на «Доходах» и от 5% до 15% на «Доходах минус расходах».

Повышенные ставки — 8% и 20% — применяют предприниматели, которые заработали за год от 164,4 до 219,2 млн рублей или трудоустроили 100–130 сотрудников.

Зачем проверять ставку

Чтобы не переплачивать налог. Когда ставка в вашем регионе уменьшается, а вы продолжаете платить по старой, налоговая получает денег больше, чем должна. Обычно она не против, поэтому не уведомляет предпринимателей.

Ведите учёт на УСН в Эльбе

Эльба рассчитает налог и уменьшит его на взносы. Получите 30 дней в подарок при регистрации.

Как проверить ставку

В каждом регионе есть свои условия для применения пониженных ставок. В таблице ниже мы собрали те ставки, которые действуют для всех предпринимателей региона без исключения. Но рекомендуем проверить, есть ли в вашем регионе более низкие ставки и кто может их применять.

Если решили проверить ставку за прошлый год, загляните в таблицу 2022 года. Вам поможет поиск, который вызывают клавиши Ctrl+F.

| Регион | Название региона | Закон | Доходы | Доходы минус расходы |

|---|---|---|---|---|

| 1 | Республика Адыгея (Адыгея) | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Закон Республики Адыгея от 02.07.2015 № 426, статья 1 пункт 2 | 15 | |||

| 2 | Республика Башкортостан | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 15 | |||

| 3 | Республика Бурятия | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 15 | |||

| 4 | Республика Алтай | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 15 | |||

| 5 | Республика Дагестан | Закон Республики Дагестан от 6.05.2009 № 26, статья 1.2 | 1 | |

| Закон Республики Дагестан от 6.05.2009 № 26, статья 1 | 5 | |||

| 6 | Республика Ингушетия | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Закон Республики Ингушетия от 29.12.2018 № 53-РЗ, статья 2 | 14,7 | |||

| 7 | Кабардино-Балкарская Республика | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Закон КБР от 18.05.2009 № 22-РЗ, статья 2 пункт 1 подпункт 3 | 15 | |||

| 8 | Республика Калмыкия | Закон Республики Калмыкия от 30.11.2009 № 154-IV-З | 6 | |

| Закон Республики Калмыкия от 30.11.2009 № 154-IV-З, статья 1 пункт 2 подпункт 2 | 10 | |||

| 9 | Карачаево-Черкесская Республика | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 15 | |||

| 10 | Республика Карелия | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Закон Республики Карелия от 30.12.1999 № 384-ЗРК, статья 9.1 пункт 3 | 12,5 | |||

| 11 | Республика Коми | Закон Республики Коми от 08.05.2020 № 12-РЗ, статья 1 пункт 1 | 3 | |

| Закон Республики Коми от 08.05.2020 № 12-РЗ, статья 1 пункт 2 | 7,5 | |||

| 12 | Республика Марий Эл | Закон Республики Марий Эл от 27 октября 2011 г. № 59-З, статья 8 пункт 1 | 6 | |

| Закон Республики Марий Эл от 27 октября 2011 г. № 59-З, статья 8 пункт 1 | 15 | |||

| 13 | Республика Мордовия | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 15 | |||

| 14 | Республика Саха (Якутия) | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Закон Республики Саха от 07.11.2013 № 1231, глава 3 статья 6 пункт 2 | 10 | |||

| 15 | Республика Северная Осетия — Алания | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 15 | |||

| 16 | Республика Татарстан (Татарстан) | Закон Республики Татарстан от 17.06.2009 N 19-ЗРТ | 6 | |

| Закон Республики Татарстан от 17.06.2009 N 19-ЗРТ | 10 | |||

| 17 | Республика Тыва | Закон Республики Тыва от 01.12.2021 № 783-ЗРТ, статья 2 пункт 2 | 5 | |

| Закон Республики Тыва от 01.12.2021 № 783-ЗРТ, статья 2 пункт 1 | 12 | |||

| 18 | Удмуртская Республика | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 15 | |||

| 19 | Республика Хакасия | Закон Республики Хакасия от 16.11.2009 № 123-ЗРХ, статья 1(2) пункт 2 | 4 | |

| Закон Республики Хакасия от 16.11.2009 № 123-ЗРХ, статья 1 пункт 2 | 7,5 | |||

| 20 | Чеченская Республика | Закон Чеченской Республики от 27.11.2015 № 49-РЗ статья 1 | 6 | |

| Закон Чеченской Республики от 27.11.2015 № 49-РЗ статья 2 | 15 | |||

| 21 | Чувашская Республика — Чувашия | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 15 | |||

| 22 | Алтайский край | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 15 | |||

| 23 | Краснодарский край | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 15 | |||

| 24 | Красноярский край | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 15 | |||

| 25 | Приморский край | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 15 | |||

| 26 | Ставропольский край | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 15 | |||

| 27 | Хабаровский край | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 15 | |||

| 28 | Амурская область | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 15 | |||

| 29 | Архангельская область | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 15 | |||

| 30 | Астраханская область | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 15 | |||

| 31 | Белгородская область | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 15 | |||

| 32 | Брянская область | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 15 | |||

| 33 | Владимирская область | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 15 | |||

| 34 | Волгоградская область | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 15 | |||

| 35 | Вологодская область | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 15 | |||

| 36 | Воронежская область | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 15 | |||

| 37 | Ивановская область | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 15 | |||

| 38 | Иркутская область | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 15 | |||

| 39 | Калининградская область | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 15 | |||

| 40 | Калужская область | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 15 | |||

| 41 | Камчатский край | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Закон Камчатского края от 19.03.2009 № 245, статья 1 | 10 | |||

| 42 | Кемеровская область | Закон Кемеровской области от 26.11.2008 № 99-ОЗ, статья 1 пункт 3 | 6 | |

| Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 15 | |||

| 43 | Кировская область | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 15 | |||

| 44 | Костромская область | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 15 | |||

| 45 | Курганская область | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 15 | |||

| 46 | Курская область | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 15 | |||

| 47 | Ленинградская область | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Закон Ленинградской области от 12.10.2009 № 78-ОЗ, статья 1 | 5 | |||

| 48 | Липецкая область | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 15 | |||

| 49 | Магаданская область | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 15 | |||

| 50 | Московская область | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 15 | |||

| 51 | Мурманская область | Закон Мурманской области от 03.03.2009 № 1075-01-ЗМО, статья 1.1 пункты 1,2 или 3 | 1 | |

| Закон Мурманской области от 03.03.2009 № 1075-01-ЗМО, статья 1 пункты 1,2 или 3 | 5 | |||

| 52 | Нижегородская область | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 15 | |||

| 53 | Новгородская область | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 15 | |||

| 54 | Новосибирская область | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 15 | |||

| 55 | Омская область | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 15 | |||

| 56 | Оренбургская область | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Закон Оренбургской области от 29.09.2009 №3104/688-IV-ОЗ, статья 1 | 10 | |||

| 57 | Орловская область | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 15 | |||

| 58 | Пензенская область | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 15 | |||

| 59 | Пермский край | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 15 | |||

| 60 | Псковская область | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 15 | |||

| 61 | Ростовская область | Закон Ростовской области от 10.05.2012 № 843-ЗС | 6 | |

| Закон Ростовской области от 10.05.2012 № 843-ЗС, статья 11 пункт 1 | 10 (для МСП) | |||

| 62 | Рязанская область | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 15 | |||

| 63 | Самарская область | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 15 | |||

| 64 | Саратовская область | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 15 | |||

| 65 | Сахалинская область | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 15 | |||

| 66 | Свердловская область | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Закон Свердловской области от 15.06.2009 № 31-ОЗ, статья 2 пункт 1 подпункт 3 | 7 | |||

| 67 | Смоленская область | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 15 | |||

| 68 | Тамбовская область | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 15 | |||

| 69 | Тверская область | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 15 | |||

| 70 | Томская область | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Закон Томской области от 07.04.2009 № 51-ОЗ, статья 1 пункт 1 подпункт 3 | 10 (кроме аренды) | |||

| 71 | Тульская область | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 15 | |||

| 72 | Тюменская область | Закон Тюменской области от 31.03.2015 N 21, статья 1 | 4 | |

| Закон Тюменской области от 31.03.2015 N 21, статья 1 | 5 | |||

| 73 | Ульяновская область | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 15 | |||

| 74 | Челябинская область | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Закон Челябинской области от 25.12.2015 N 277-ЗО, статья 1 пункт 1 | 10 | |||

| 75 | Забайкальский край | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 15 | |||

| 76 | Ярославская область | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 15 | |||

| 77 | Москва | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 15 | |||

| 78 | Санкт-Петербург | Пункт 1 статьи 346.20 НК РФ, статья 1 Закона N 185-36 | 6 | |

| Пункт 1 статьи 346.20 НК РФ, статья 1 Закона N 185-36 | 7 | |||

| 79 | Еврейская АО | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 15 | |||

| 83 | Ненецкий АО | Закон Ненецкого автономного округа от 13.03.2015 года N 55-ОЗ, статья 1.1 | 1 (для МСП) | |

| Закон Ненецкого автономного округа от 13.03.2015 года N 55-ОЗ, статья 1.1 | 5 (для МСП) | |||

| 86 | Ханты-Мансийский АО | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Закон Ханты-Мансийского автономного округа от 30.12.2008 № 166-ОЗ, статья 2 пункт 3 | 5 | |||

| 87 | Чукотский АО | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 6 | |

| Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 15 | |||

| 89 | Ямало-Ненецкий АО | Закон Ямало-ненецкого Автономного округа от 28.09.2017 года N 66-ЗАО, статья 1 | 5 | |

| Закон Ямало-ненецкого Автономного округа от 18.12.2008 № 112-ЗАО, статья 1 | 5 | |||

| 91 | Республика Крым | Закон Республики Крым от 29.12.2014 № 59-ЗРК/2014, статья 2-1 пункт 1 подпункт 1 | 4 | |

| Закон Республики Крым от 29.12.2014 № 59-ЗРК/2014, статья 2-1 пункт 1 подпункт 2 | 10 | |||

| 92 | Севастополь | Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 4 | |

| Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ | 10 |

Как мы составили таблицу

Посмотреть ставки всех регионов в одном месте нельзя: налоговая и справочно-правовые сервисы не ведут такой справочник. Налоговая выкладывает на сайт региональные законы о ставках, но они не всегда актуальны. Поэтому мы читали законодательство каждого региона и перепроверяли в нескольких сервисах. Теперь будем делать так в конце каждого года, чтобы узнать ставки следующего.

Проверьте, подходите ли вы под льготную ставку

В таблице — только ставки, которые регион установил для всех предпринимателей. Бывают льготные ставки, которые действуют только для определённых видов бизнеса — часто это производство, образование, медицина, наука и сельское хозяйство. Если подозреваете, что ваша деятельность льготная, проверьте на сайте налоговой: выберите свой регион → «Особенности регионального законодательства». Другие варианты: связаться с налоговой по телефону, в личном кабинете на сайте nalog.ru или через Эльбу.

Статья актуальна на 18.01.2023

Новое в декларации УСН для бизнеса со льготной ставкой

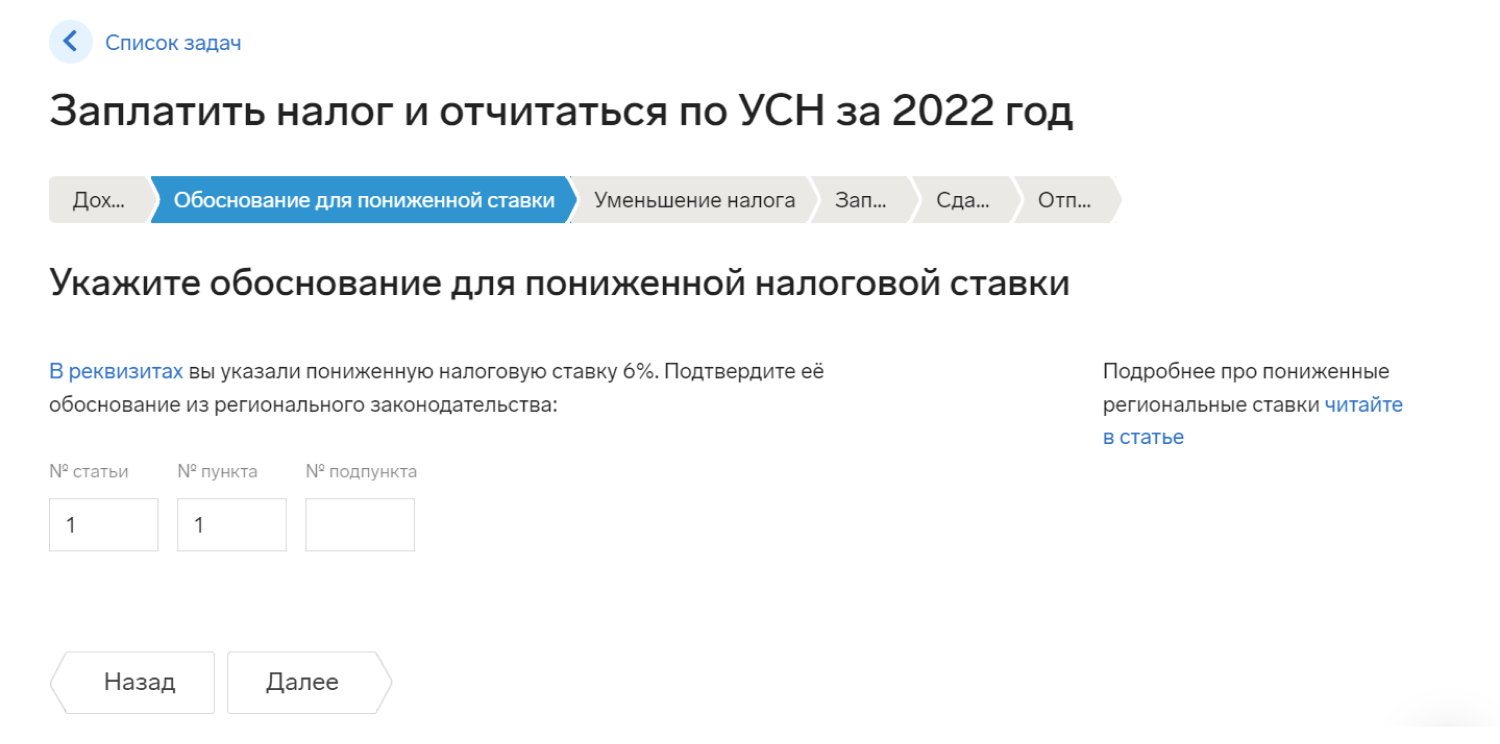

«Обоснование применения налоговой ставки» — поле, которое теперь заполняют предприниматели с пониженной ставкой. Рассказываем, что это такое и как заполнить.

Что произошло

В 2022 году налоговая утвердила новую форму декларации по УСН. Вообще, налоговая часто меняет формы отчётов, но предприниматели не всегда это замечают. Например, если изменения касаются только оформления отчёта, относятся к небольшой части предпринимателей или Эльба сама заполняет все новые поля.

Изменение в декларации касаются предпринимателей с пониженной ставкой и на налоговых каникулах.

Налоговая хочет, чтобы предприниматели указывали, на каком основании они применяют пониженную ставку. Для этого нужно указать специальный код в поле с длинным названием «Обоснование применения налоговой ставки, установленной законом субъекта Российской Федерации». Для простоты назовём его кодом обоснования.

Для кода появились новые поля:

- на УСН «Доходы» — строка 124 в разделе 2.1.1;

- на УСН «Доходы минус расходы» — строка 264 в разделе 2.2.

Кто заполняет код обоснования

Код обоснования указывают все предприниматели, которые применяют пониженную ставку. К ИП на налоговых каникулах это тоже относится, ведь ставка 0% отличается от федеральных. Если не применяете пониженную ставку, заполнять код не нужно.

Федеральные ставки: 6% для УСН «Доходы» и 15% — для «Доходы минус расходы». Регионы могут снизить их до 1% и 5% соответственно. Проверить ставку региона можно в нашей таблице.

Загляните в закон своего региона, чтобы проверить, не переплачиваете ли вы налог. Часто пониженные ставки действуют для отдельных видов деятельности.

Большинство предпринимателей в Москве применяют ставки 6% и 15%. Но предприниматели на УСН «Доходы минус расходы», которые ведут деятельность в области спорта, могут применять ставку 10%. Об этом говорит статья 1 пункт 1 подпункт 5 Закона Москвы N 41 от 7 октября 2009 года.

Эльба автоматически изменяет только те ставки УСН, которые действуют для всех предпринимателей региона. Для пониженных ставок по конкретным видам деятельности могут быть дополнительные условия, например, по количеству сотрудников или проценту дохода по льготному виду деятельности.

Как узнать код обоснования

Код состоит из двух частей. В первой указывается код из Приложения № 5 к порядку заполнения декларации:

- УСН «Доходы» — 3462010;

- УСН «Доходы минус расходы» — 3462020;

- Предприниматели Крыма и Севастополя — 3462030;

- Все ИП на налоговых каникулах — 3462040.

Вторую часть кода нужно сформировать самостоятельно. Она состоит из номера статьи, пункта и подпункта регионального закона, который устанавливает пониженную ставку.

Для статьи, пункта и подпункта отведено по 4 знака. В Свердловской области право применять пониженную ставку 7% на УСН «Доходы минус расходы» прописано в статье 2 пункте 1 подпункте 3. Код будет выглядеть так:

Мы в Эльбе подготовили две таблицы с региональными законами и указали статьи для пониженных ставок и налоговых каникул.

Если в региональном законе есть только статья, то пункт и подпункт заполняем нулями.

Например, для Санкт-Петербурга ставка для УСН «Доходы минус расходы» — 7%, она прописана в первой статье Закона № 185-36 от 05.05.2009. Пунктов и подпунктов у этой статьи нет, поэтому код будет таким.

Если номер статьи или пункта содержит точку, прописываем её в отдельной ячейке.

На УСН «Доходы минус расходы» в Севастополе пониженная ставка указана в статье 2 пункте 1.1 подпункте 3. В декларации строка будет выглядеть так:

Как заполнить код в Эльбе

Эльба заполнит первую часть кода автоматически. Вторая часть заполнится только для пониженных ставок, которые применяются для всех предпринимателей региона без исключения. Это те ставки, которые указаны в таблице.

Обычно в регионах есть и более низкие ставки, но Эльба не сможет определить их автоматически. Всё из-за того, что для их применения нужно выполнять разные условия.

Если вы знаете или предполагаете, что ваша ставка ниже, загляните на сайт налоговой по своему региону и посмотрите ставки внизу страницы или проверьте региональный закон. Пониженную ставку укажите в реквизитах. Тогда Эльба попросит вас самостоятельно заполнить вторую часть кода. Укажите номер статьи, пункта и подпункта. Если есть только статья, остальные поля оставьте пустыми.

Статья актуальна на 23.01.2022