Как изменится НДФЛ для нерезидентов с 2024 года

31 июля появился закон, который уравнивает ставки по НДФЛ для резидентов и нерезидентов. Рассказываем, что изменится для удалёнщиков и кого точно не порадуют нововведения.

Как обстоят дела в 2023

В этом году за налоговых резидентов РФ уплачивают НДФЛ по ставке 13% или 15% — если с начала года доход превысил 5 млн ₽. Для нерезидентов, работающих в России, действует повышенный тариф — 30%. Если по договору человек работает за пределами РФ, то НДФЛ не платят.

Рассмотрим на примере Евгения — дизайнера из Екатеринбурга. Он работает в digital-агентстве, зарплата до уплаты налогов — 75 000 ₽. Работодатель удерживает НДФЛ по ставке 13% — 9750 ₽, на руки Евгений получает 65 250 ₽.

В мае 2022 года Евгений сообщил компании, что переезжает в Грузию и будет работать удалённо. В октябре дизайнер теряет статус налогового резидента и НДФЛ перестают удерживать.

Если Евгений вернётся в Россию, то НДФЛ снова начнут удерживать по ставке 30%. Тогда фактический доход Евгения снизится до 52 500 ₽. А если на конец года он снова станет резидентом — НДФЛ пересчитают по ставке 13%.

Кто такие нерезиденты

Нерезиденты — это лица, которые за год провели в России меньше 183 дней. Статус устанавливают вне зависимости от календарного года. Можно уехать из страны в сентябре, тогда на конец года резидентство сохранится. Но уже в марте человек станет нерезидентом. И если продолжить платить НДФЛ по старому тарифу, в конце года налог пересчитают и попросят доплатить разницу.

Что изменится с 2024 года

В следующем году ставка НДФЛ для резидентов и нерезидентов станет одинаковой — Закон № 389-ФЗ. Если оформлен трудовой договор, российские организации или обособленные подразделения иностранных компаний будут удерживать из зарплаты 13-15%.

С 2025 года нововведения расширят на исполнителей по гражданско-правовым договорам, которые используют в работе российские домены, программы или технические средства. Но только при получении доходов на счёт в российском банке или при сотрудничестве с российскими организациями или обособленными подразделениями иностранных компаний.

От налога освободят тех, кто разорвёт с РФ все связи — перестанет пользоваться российским банком, сотрудничать с отечественными организациями или обособленными подразделениями зарубежных компаний.

Вернёмся к Евгению. После переезда в Грузию и потери резидентства с него перестали удерживать НДФЛ.

Теперь с зарплаты дизайнера будут удерживать 13%. Евгения освободят от НДФЛ, только если он уволится и начнёт работать с иностранной фирмой. Но при условии работы на зарубежном ПО и получении денег на счёт в иностранном банке.

Для кого это невыгодно

В проигрыше нерезиденты, которые работают за пределами РФ. До конца 2023 года они не будут платить НДФЛ, а с 2024 года работодатели начнут удерживать 13%.

Что если исполнитель самозанятый или ИП

Для самозанятых и ИП на УСН и патенте ничего не изменится. Они не являются плательщиками НДФЛ, заказчики не платят за них налоги. Они продолжат платить налоги в рамках своей системы налогообложения.

Курс молодого работодателя

Начните работать с сотрудниками за 11 уроков

Начать учиться

Коротко

- В 2023 году налоговые резиденты РФ платят НДФЛ по ставке 13-15%, а нерезиденты — по ставке 30% (если вернуться в РФ).

- С 2024 года резидентов и нерезидентов уравняют в ставке налога по НДФЛ — все будут платить 13-15%. С 2025 года меру расширят на исполнителей по гражданско-правовым договорам.

- От налога освободят тех, кто не использует в работе отечественное ПО, работает с иностранными компаниями и не получает деньги на счёт в российском банке.

- Нововведения невыгодны удалёнщикам, которые фактически работают из другой страны. Раньше они могли не платить НДФЛ, а теперь доходы снизятся на 13-15%.

- Для ИП и самозанятых ничего не изменится. Они продолжат платить налоги в рамках применяемой системы.

Статья актуальна на 07.08.2023

Налогообложение нерезидентов в России. Какие налоги платит нерезидент в 2023 году

Если вы большую часть года живете за пределами России, налоговая может присвоить вам статус нерезидента. Для них действуют другие ставки и нет возврата налога. Рассказываем, кто такой нерезидент, как посчитать для него налог и что будет, если этот налог не уплатить.

Проверка налогов по

ПО ПАСПОРТУ

Нажимая « Проверить налоги », вы соглашаетесь с политикой конфиденциальности и принимаете пользовательское соглашение.

Кто налоговый нерезидент в РФ

По закону нерезидент — тот, кто находится в России меньше 183 дней в течение 12 месяцев. Гражданин признается нерезидентом, даже если его бизнес зарегистрирован в российской налоговой и работает целый год, но он сам находится в России меньше полугода.

В 2023 году резидентом можно стать спустя 90 дней пребывания в России. Минфин принял такое решение из-за эпидемии коронавируса, поскольку не все граждане России могли быстро вернуться на родину. Из-за задержки за рубежом они потеряли бы статус резидента и платили налог по повышенной ставке.

Чем отличается резидент от нерезидента

Ставка налога. Гражданин получает доход — продает недвижимость или машину дороже, чем покупал, ему выплачивают зарплату или гонорар. Он обязан заплатить налог. Ставка для резидентов — 13%, для нерезидентов — 30% .

Раньше нерезиденты всегда платили налог 30% при продаже имущества до минимального срока — 3 или 5 лет. С 2019 года им это делать не нужно . Для них действует тот же минимальный срок владения квартирой, участком или машиной, что и для резидентов.

Нерезиденты платят налог 13% в исключительных случаях :

- высококвалифицированные специалисты , которые занимаются, например, научной или инженерно-технической работой;

- индивидуальный предприниматель с налогообложением — «патент»;

- беженец;

- россиянин, приехавший в Россию по программе возвращения соотечественников;

- сотрудник экипажа на судне РФ;

- гражданин государства — члена Евразийского союза : Казахстана, Армении, Киргизии или Белоруссии.

Вычеты. Гражданин покупает квартиру, машину, платит за учебу и лечение. Он не получит вычет, если пробыл в России меньше полугода.

Как получить статус резидента и можно ли его утратить

Как получить. Необходимо сообщить в налоговую о том, что вы прожили в России положенный срок. Формы заявления и список документов ФНС не представила, но это могут быть:

- миграционная карточка с информацией о дате въезда и выезда,

- справка от бухгалтера с работы,

- приказ о командировке,

- путевой лист или билеты,

- договоры о платном лечении или обучении,

- справки от управляющей компании или ТСЖ.

Документы подают до конца апреля 2023 года, потому что это срок отчетности за 2022 год.

Срок получения статуса резидента — 183 дня в течение года. Достаточно провести это время на территории России, но необязательно подряд. Можно, например, чередовать: месяц в России, месяц за границей.

За что лишают. Если ФНС сможет доказать, что гражданин не был в России больше полугода, его лишат статуса резидента.

Какие налоги платит нерезидент в России

Гражданин с таким статусом платит те же налоги, что и резидент: подоходный, транспортный, земельный и имущественный. Но ставка подоходного налога выше — 30%.

Как считается НДФЛ для нерезидентов и кто его платит

Если есть работодатель. Отчитываться перед налоговой и платить налоги за сотрудника — обязанность работодателя, даже если работник — нерезидент. В этом случае работодатель вычитает из зарплаты сотрудника налог по ставке 30%.

Если нерезидент — ИП или учредитель ООО. Для ИП надбавок нет. Есть лишь отличия для тех, кто на патентной системе — для нее работают не фиксированные взносы, а ставка 13%. Все остальные формы ИП облагаются по налоговому законодательству для резидентов.

Если нерезидент получает дивиденды от работы ООО, он обязан платить 15% от этих доходов.

Если продает имущество. Иногда гражданин получает доход не в виде зарплаты, а при продаже имущества, например, земельного участка или автомобиля. При продаже земли или машины ставка на доход — 30%, вычет получить не удастся.

Имущественный налог для налоговых нерезидентов в России

Нерезидент платит имущественный налог, как все граждане России . Базовых процентных ставок 3 вида :

- 0,1% — за дом, квартиру, комнату, гараж, машиноместо или сарай площадью не более 50 кв. м;

- 0,5% — за нежилые помещения, если площадь не больше 150 кв. м;

- 2% — за нежилые помещения, если площадь больше 150 кв. м.

Ставки могут отличаться в регионах. Проще не считать налог самостоятельно, а воспользоваться калькулятором на сайте ФНС .

Транспортный налог для налоговых нерезидентов в России

Здесь все то же, что и для резидентов — величина налога зависит от региона, мощности авто и его цены. Посчитаем налог для московской машины мощностью 110 л. с. за год владения. Ставка для этой мощности в Москве — 25 рублей за лошадиную силу.

110 × 25 = 2 750 рублей.

Подробнее о том, как платить, кому положены льготы и как сэкономить, читайте в нашей статье о транспортном налоге .

Земельный налог для налоговых нерезидентов в России

Налог на землю нерезидент будет платить по тем же ставкам, что и резидент:

- 0,3% — если гражданин выращивает овощи и фрукты не для бизнеса.

- 1,5% — если участок куплен для предпринимательской деятельности.

Налог считается по формуле:

Сумма налога = кадастровая стоимость × ставка × размер доли / коэффициент владения

Кадастровую стоимость можно посмотреть на сайте Росреестра. Размер доли равен 1, если владелец один. Коэффициент владения принимается за 100, если время владения — ровно год. Чтобы не высчитывать коэффициенты и ставки, воспользуйтесь налоговым калькулятором от налоговиков.

Все налоги необходимо уплатить до 1 декабря в году, следующий за отчетным.

Что будет, если нерезидент опоздает или не уплатит налоги

Санкции те же, что и для резидентов — налоговая начнет считать пени по формуле:

Сумма налога × количество дней просрочки × 1/300 ставки Центробанка

Например, гражданин продал земельный участок после 2,5 лет владения за 2 315 000 рублей, а покупал за 2 455 000 рублей. Посчитаем сумму налога и пеней за 2 месяца просрочки.

Сначала посчитаем сумму налога:

2 455 000 — 2 315 000 = 140 000 рублей.

140 000 рублей × 30% = 42 000 рублей.

Это сумма налога. Вычислим пени:

42 000 × 60 дней × (4,25%/300) = 362 рубля.

Подробнее о пенях читайте в нашей отдельной статье .

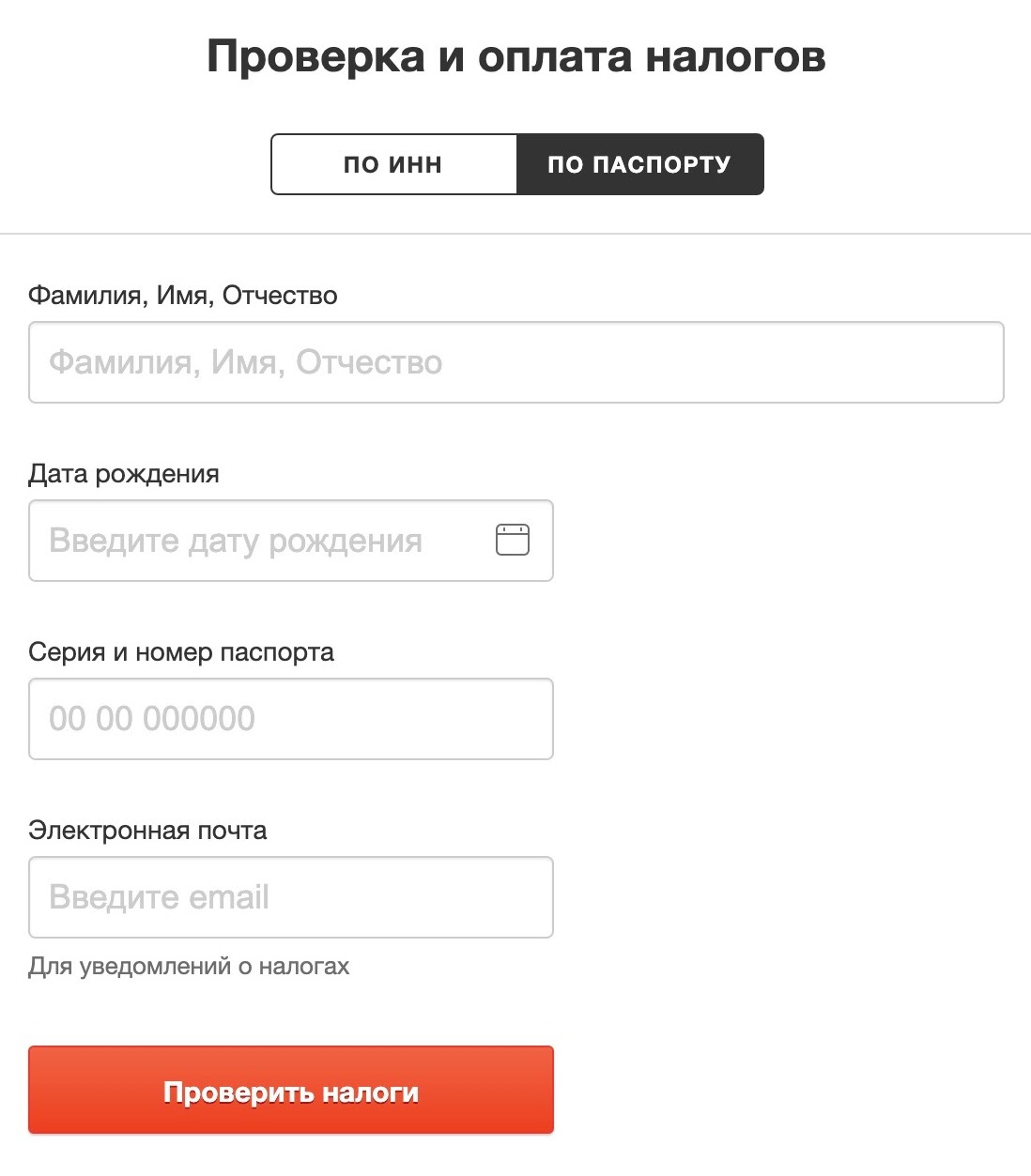

Как проверить налоги нерезидентов

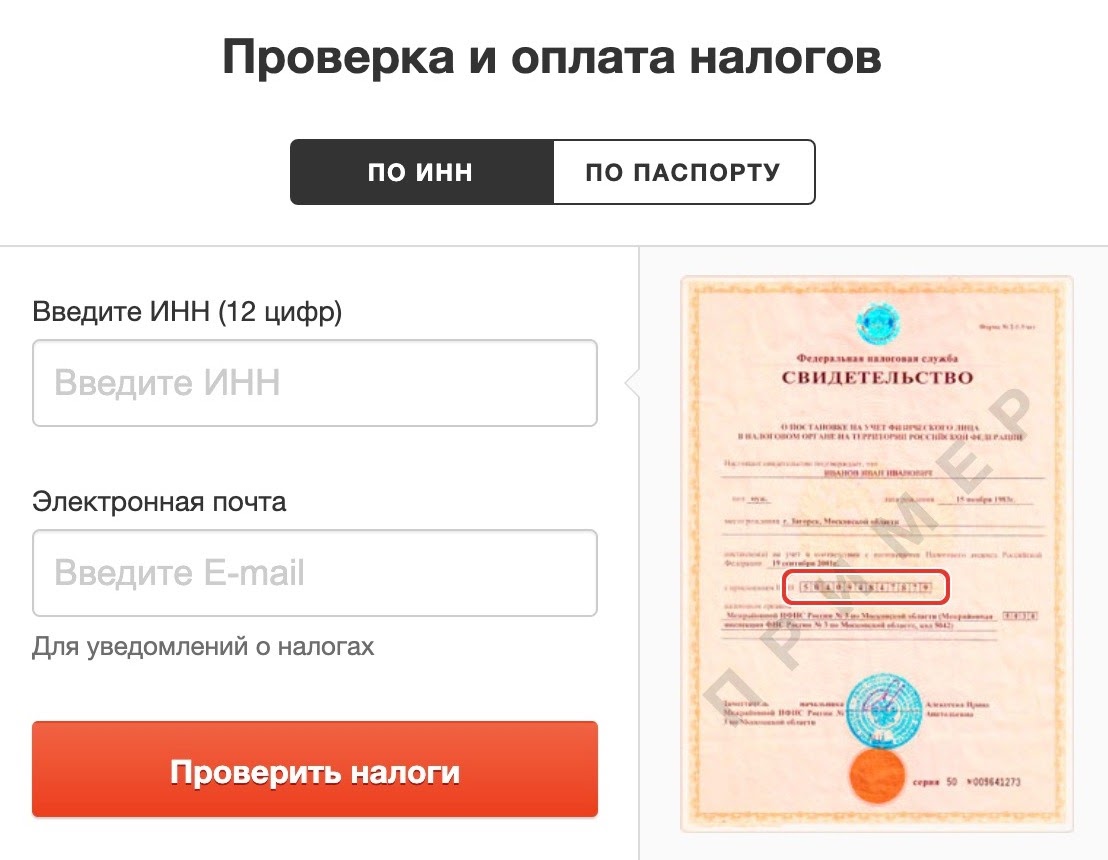

Если у нерезидента есть ИНН или российский паспорт, это можно сделать на « Автоналогах ».

Если нерезидент — иностранец, который впервые въезжает в Россию для заработка, ему необходимо получить ИНН в налоговой. Для этого он относит в налоговую заполненное заявление и копии документов:

- миграционной карточки;

- бланка миграционного учета с регистрацией по месту пребывания;

- нотариально заверенного перевода паспорта.

Чтобы получить паспорт гражданина России, необходимо разрешение на временное проживание, вид на жительство и провести в России 5 лет.

Впишите в первое окошко 12 цифр из бланка ИНН, как в правой части картинки

Если российского паспорта нет, проще сначала получить ИНН и проверять налоги по нему

Запомнить

- Нерезидентом считается тот, кто пробыл в России меньше 183 дней в течение года.

- Налоговая ставка на доходы нерезидентов — 30%, а вычеты не положены.

- Чтобы получить статус резидента, предоставьте в ФНС документы о том, что вы работали, были в рабочих командировках и покупали билеты на транспорт в пределах РФ.

- Имущественные налоги нерезиденты платят по той же схеме, что и резиденты.

- Если не платить налоги, ФНС начислит пени.

- На «Автоналогах» нерезидент может проверить уведомления от ФНС, если у него есть ИНН или паспорт гражданина России.

НДФЛ для дистанционных сотрудников-нерезидентов: чего ждать в 2024 году

Как сейчас обстоят дела с НДФЛ и к каким изменениям готовиться в 2024 году? В этих вопросах разбираются эксперт из Эльбы и налоговый юрист Артур Дулкарнаев.

Кто такой налоговый нерезидент

Налоговый нерезидент — это гражданин, который отсутствовал в России больше 183 дней. Статус нерезидента устанавливается независимо от календарного года, но последствия возникают только в рамках календарного года. Например, человек выехал из России в сентябре 2022 года, на наконец 2022 года он все еще остается резидентом, так как отсутствовал в России всего 4 месяца. Но в марте 2023 года он уже станет нерезидентом, и его невозвращение повлечет определенные налоговые последствия.

На итоговый статус — резидент или нерезидент — смотрят в конце года. Если человек весь год платил налоги как резидент, а на конец года окажется, что он таковым не является, ему придется пересчитать все свои доходы.

Ставки НДФЛ для резидентов и нерезидентов сейчас

Резиденты РФ платят 13% или 15% (с доходов свыше 5 млн руб. в год) со всех своих доходов.

Нерезиденты платят налог лишь с доходов, которые они получают от источников в РФ, но уже по более высокой ставке — чаще всего по ставке 30%. При этом доходы, которые российские работодатели платят удаленным сотрудникам, работающим за рубежом, считаются доходами, полученными от источников за пределами РФ.

Кажется, что в этом есть некое противоречие. Но стоит посмотреть на ситуацию с другой стороны. Представьте, что человек выполняет работу для российской компании, но находится, например, в Тбилиси. Он является источником дохода. Если его исключить из этой цепочки, то дохода не возникнет. Российская компания перечисляет зарплату, обеспечивает его ресурсами, но платит ему за труд. Источником дохода является это трудовая деятельность.

Не только российская, но и международная система в целом устроена таким образом, что доходы облагаются налогом там, где осуществляется трудовая деятельность.

Сейчас удаленные сотрудники российских компаний, которые трудятся за рубежом, в какой-то момент могут вообще не платить НДФЛ, потому что они нерезиденты и получают доходы от источников за пределами РФ. Эти два условия «складываются» для них в ставку в 0%. Работодатели реагируют на эту ситуацию по-разному.

Эльба автоматически заполняет отчеты за ИП и сотрудников. Сервис правильно рассчитывает налоги и создает платежки.

Реклама 16+. АО «ПФ «СКБ Контур». Реквизиты ОГРН 1026605606620. 620144, Екатеринбург, ул. Народной Воли, 19А.

Будучи налоговым агентом, компания, для того чтобы удержать из зарплаты сотрудника правильную сумму налога, должна проверить его налоговый статус — резидент он или нет. Налоговый статус приходится определять на каждую дату выплаты дохода. Для этого нужно запрашивать у сотрудника скан загранпаспорта, проверять отметки.

Поднимая вопрос об НДФЛ, Минфин, вероятно, хочет навести порядок в процессах. Ведь большинство компаний по разным причинам не проверяют налоговый статус своих сотрудников.

Что прописано в новом законопроекте

20 июня Госдума рассмотрела в I чтении законопроект о ставке НДФЛ для удаленщиков. Фактически решено уравнять ставки налога для резидентов и нерезидентов — сотрудников-удаленщиков.

Как сообщает Минфин, законопроект определяет порядок налогообложения доходов сотрудников, которые работают удаленно через интернет с организациями по трудовым договорам и договорам ГПХ — ставка НДФЛ для них будет равна 13% (или 15% с доходов более 5 млн руб. в год) вне зависимости от статуса их налогового резидентства. С 2024 года будут точно определены виды доходов удаленных сотрудников.

Мы уравниванием НДФЛ для резидентов и нерезидентов, чтобы сохранить неизменными налоговые условия для сотрудников, которые работают удаленно с использованием сети Интернет. Уточнение видов доходов удаленных сотрудников и применение единой ставки налога также существенно упростит механизм администрирования налога для налоговых агентов.

Алексей Сазанов

Статс-секретарь-замминистра финансов

Кому будет невыгодна новая схема и кому бояться 30% НДФЛ, смотрите в видеокомментариях Эльбы:

НДФЛ для нерезидентов РФ

Налог на доходы в России платят не только граждане нашей страны, но и работающие здесь иностранцы. Узнайте, по какой ставке нужно начислять налог таким сотрудникам, как на это влияет статус налогового резидента РФ, и что меняется в 2024 году в части НДФЛ для нерезидентов.

Что влияет на размер НДФЛ

Среднестатистический сотрудник отечественной компании – россиянин, постоянно проживающий в РФ. Его зарплата облагается НДФЛ у работодателя по ставке 13%. Если же выплата такому работнику с начала года превысит 5 млн рублей, налог составит 650 тыс. рублей плюс 15% с суммы превышения.

Однако рынок труда становится всё более глобальным, и немалая часть российских работодателей нанимает иностранцев. В то же время благодаря развитию высоких технологий граждане России могут трудиться на отечественные компании дистанционно, проживая в других странах.

По какой ставке считать НДФЛ таким «нестандартным» сотрудникам? Чтобы ответить на этот вопрос, нужно знать:

- признаётся ли человек налоговым резидентом РФ;

- работает ли он на территории РФ или за её пределами;

- гражданином какой страны он является.

Гражданин и налоговый резидент – понятия разные

Начнём с того, что налоговое резидентство не связано с гражданством. Оно определяется продолжительностью нахождения человека в России, а не тем, какая страна выдала ему паспорт.

Согласно положениям п. 2 ст. 207 Налогового кодекса, человек, находящийся в России более 183 дней в течение 12 следующих подряд месяцев, считается налоговым резидентом. Это касается всех – россиян, граждан любой другой страны, а также лиц без гражданства.

Например, иностранец, только что приехавший в Россию и устроившийся на работу – нерезидент. Однако он станет налоговым резидентом, если проведёт в стране 183 дня из последних 12 месяцев. Причём не обязательно находиться в РФ 183 дня подряд.

Гражданин России может потерять статус налогового резидента, если уедет из страны на продолжительное время. Действует то же правило – если он в течение 12 идущих подряд месяцев был за границей 183 дня и более, он перестаёт быть налоговым резидентом России.

Итак, налоговым резидентом может быть как россиянин, так и иностранец. А нерезидент может быть гражданином России или другой страны.

Общее правило таково: ставка НДФЛ для нерезидентов составляет 30%. Но есть масса нюансов, которые мы раскроем далее.

Место получения дохода

Налоговые резиденты платят НДФЛ от источников, находящихся как в РФ, так и за пределами страны. Если человек не является резидентом, он платит налог с доходов, полученных только от российских источников.

Подробно о том, какие источники дохода признаются российскими, а какие – нет, сказано в ст. 208 НК РФ. Если кратко, то вознаграждение за выполнение трудовых обязанностей в РФ – это доход от российского источника. А вот если эти трудовые обязанности выполняются за пределами нашей страны, то вознаграждение за это считается полученным не от российского источника.

Однако всё меняется, если речь о дистанционной работе.

Зарплата нерезидентов на удалёнке теперь облагается НДФЛ

С 01.01.2024 введено радикальное изменение в отношении сотрудников на удалёнке, находящихся за пределами РФ. По новым правилам (п. 6.2 ст. 208 НК РФ) считается, что они получают доход от российских источников, где бы фактически ни находились, если:

- работают на российскую компанию;

- работают на обособленное подразделение иностранной организации, зарегистрированное в РФ.

Важно: к вознаграждению, полученному за выполнение трудовой функции дистанционно, в том числе за границей РФ, применяется стандартная ставка НДФЛ: 13% с дохода до 5 млн и 15% — свыше этого лимита (новая редакция п. 3 ст. 224 НК РФ).

Это изменение важно для компаний, у которых есть штатные работники на удалёнке, находящиеся за пределами России, и вот почему.

Как было до 2024 года. Вознаграждение дистанционного сотрудника, покинувшего РФ, первое время облагалось НДФЛ по стандартной ставке 13% (15%). После утраты им статуса налогового резидента с его вознаграждения налог не взимался. Если же такой человек возвращался в РФ, то до восстановления статуса к его зарплате применялась ставка НДФЛ для нерезидентов, то есть 30%.

Как стало в 2024 году. Вознаграждение сотрудника, который работает дистанционно из-за границы на российскую компанию, теперь облагается налогом по ставке 13% (15%) вне зависимости от того, является он налоговым резидентом РФ или нет. Если работник вернётся, для него ничего не изменится – зарплата и дальше будет облагаться по той же ставке.

Обратите внимание: с 2025 года будет введено похожее правило для подрядчиков на ДГПХ, которые оказывают услуги, выполняют работы или предоставляют права использования результатов интеллектуальной деятельности дистанционно посредством российских ресурсов. С выплат им тоже нужно будет удерживать НДФЛ по ставке 13% (15%) вне зависимости от налогового статуса. Сейчас, если исполнитель не является резидентом РФ, такое вознаграждение не облагается налогом, так как считается полученным не от источников в России.

Если работник – нерезидент и иностранец

Итак, правила обложения доходов физлиц НДФЛ зависят не от их гражданства, а от налогового резидентства. Но есть исключения – случаи, когда для определения ставки налога имеет значение и то, гражданином какой страны является работник. Перечислим основные ситуации.

Работник из страны ЕАЭС. Граждане Беларуси, Армении, Казахстана, Кыргызской Республики трудятся в РФ на тех же основаниях, что и россияне. Для иностранных граждан из этих государств НДФЛ определяют по общей ставке 13% (15%).

В конце года нужно проверить, считается ли этот работник резидентом РФ. Если нет, налог следует пересчитать по ставке 30%. Однако если сотрудник не доработал до конца года, пересчитывать ему налог обязанности нет.

Иностранец на патенте. Если человек приехал из «безвизовой» страны, для работы в РФ он оформляет патент. Например, так следует поступать гражданам Азербайджана, Молдовы, Таджикистана, Узбекистана.

Правила приобретения патента приводятся в ст. 227.1 НК РФ. Его стоимость рассчитывается как 1200 * Коэффициент-дефлятор * Региональный коэффициент. В итоге в каждом регионе нужно заплатить разную цену. Например, в Подмосковье в 2024 году ежемесячный платёж составляет 7 500 рублей, а в Ханты-Мансийском автономном округе – 9 040 рублей.

Стоимость патента – это аванс по налогу на доход. Работодатель должен удерживать его по общей ставке 13% (15%). Уплаченный иностранцем фиксированный платёж можно вычесть из суммы налога, начисленного за тот же период. Если аванс больше, то он сгорит, так как на другой период не переносится.

Высококвалифицированный специалист (ВКС). Это гражданин любого иностранного государства с нужным опытом и навыками, подходящий под критерии из ст. 13.2 закона от 25.07.2002 № 115-ФЗ о правовом положении иностранцев. Критерии преимущественно связаны с размером заработной платы. Выплата облагается по ставке 13% (15%).

Беженец. Если иностранный работник получил статус беженца либо временное убежище в РФ, вознаграждение за его труд облагается НДФЛ по стандартной ставке 13% (15%).

Если налоговый статус изменился

Если работник-нерезидент не подходит под исключения, то его зарплата облагается НДФЛ у работодателя по ставке 30%.

Проверять налоговый статус нужно ежемесячно. Если получилось, что иностранец стал резидентом, его следует уведомить об этом и пересчитать ему налог с начала года по ставке 13% (15%). Окончательную проверку и пересчёт делают по итогам года (письмо Минфина РФ от 12.12.2022 № 03-04-05/121297).

Возврат излишней суммы НДФЛ производит не работодатель, а инспекция (п. 1.1 ст. 231 НК РФ). Работник представляет туда декларацию 3-НДФЛ и документы, подтверждающие его резидентство.

Бывает и обратная ситуация: сотрудник-резидент стал нерезидентом. В этом случае налог нужно пересчитать по ставке 30% (письмо Минфина от 23.05.2023 № 03-04-06/46868).

Подведём итоги

- Ставка налога на доходы физлиц зависит не от гражданства, а от налогового статуса работника – является он резидентом РФ или нет. Если статус сменится, работодатель должен налог пересчитать.

- Нерезиденты, которые не попадают под условия применения стандартной налоговой ставки НДФЛ, платят налог по ставке 30%.

- Работники из стран ЕАЭС, иностранные сотрудники на патентах, ВКС, беженцы и некоторые иные нерезиденты платят подоходный налог по ставке 13% (15%).

- Релоканты, работающие на российские компании дистанционно и ставшие нерезидентами, в 2023 году не были обязаны платить налог. Но с 2024 года работодатели должны удерживать с выплат им НДФЛ по ставке 13% (15%).

Расчёт зарплаты и кадровый учёт

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.