Возврат денег при банкротстве банков или отзыве лицензии

В последние несколько лет в условиях не самой лучшей экономической обстановки в России увеличилось количество отзывов лицензий у банковских учреждений. Но как вкладчикам банков вернуть свои средства?

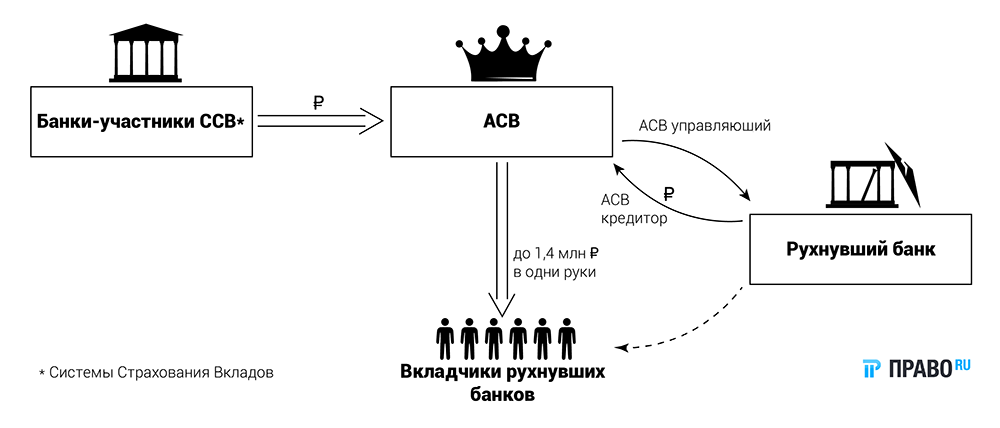

В 2004 году была создана государственная корпорация АСВ – агентство по страхованию вкладов, одной из функций которой является выплата денежных компенсаций при отзыве лицензий у банков. Однако всегда ли данная корпорация возмещает потери вкладчикам?

В соответствии со ст. 11 Федерального закона от 23 декабря 2003 г. № 177-ФЗ « О страховании вкладов физических лиц в банках Российской Федерации » максимальный размер страхового возмещения составляет 1 400 000 рублей. Если размер вклада составляет больше указанного лимита, то возвращается все равно 1,4 тыс. рублей. Даже если в одном банке открыто несколько вкладов, то максимальная сумма компенсации увеличена не будет. Однако есть способ обезопасить свои денежные средства путем открытия вкладов в разных банковских учреждениях, тогда в случае наступления неблагоприятных последствий вкладчик получит компенсационные выплаты для каждого из банков в отдельности.

Вместе с тем, в отдельных случаях вкладчик имеет право на получение страхового возмещения в повышенном размере.

Когда можно получить страховое возмещение от АСВ в повышенном размере?

Вкладчик может получить страховое возмещение в повышенном размере при получении денежных средств на вклад (счет) в связи со следующими событиями:

- реализация жилого помещения и (или) земельного участка (части земельного участка), на котором расположен жилой дом (часть жилого дома), садовый дом (часть садового дома), иные строения

- получение наследства

- возмещение ущерба, причиненного жизни, здоровью или личному имуществу, получение социальных выплат, пособий, компенсационных и иных выплат

- исполнение решения суда

- получение грантов в форме субсидий

Дополнительным условием для получения страхового возмещения в повышенном размере является сроки — для каждого события определен свой свой срок, когда вкладчик вправе получить повышенный размер возмещения («льготный период», как правило, составляет 3 месяца со дня зачисления денег на счет, за некоторыми исключениями). Размер страхового возмещения при этом не может превышать 10 млн. руб. в совокупности, включая указанный выше максимальный размер возмещения по вкладам в банке.

Кроме того, нужно учитывать то обстоятельство, что не все вклады подлежат страхованию.

- Залоговые счета и счета эксроу

- Счета юридических лиц, за исключением вкладов малого бизнеса, ТСН, потребительских кооперативов (за исключением некредитных финансовых организаций), казачьих обществ, общин коренных малочисленных народов РФ, религиозных организаций, благотворительных фондов, некоммерческих организаций — исполнителей общественно полезных услуг и спец счетов для размещения средств фонда капитального ремонта

- Средства, размещенные на счетах лиц, занимающихся какой-либо профессиональной деятельностью. К таким лицам относят адвокатов и нотариусов

- Номинальные счета, кроме открытых при установлении опеки и попечительства на имя подопечных

- Счета, на которых есть электронные деньги

- Деньги, которые были размещены в банке в качестве субординированных депозитов

- Вклады и счета, открытые за пределами Российской Федерации в филиалах российских банках

- Вклады, при открытии которых были оформлены депозитные сертификаты

- Деньги, которые были переданы банкам в доверительное управление

- Публичные депозитные счета

Счета индивидуальных предпринимателей с 2014 года были исключены из данного перечня, однако предприниматели получают свои денежные средства после компенсации всем физическим лицам.

Также нужно помнить про то, что МФО не входят в систему государственного страхования вкладов.

Как получить страховое возмещение от АСВ при отзыве лицензии или банкротстве банка? — пошаговая инструкция

Шаг 1. Проверьте, застрахован ли вклад

Участие в системе страхования вкладов обязательно для всех банков. При этом банки обязаны представлять вкладчикам информацию о своем участии в системе страхования вкладов, порядке и размерах получения возмещения по вкладам, а также размещать информацию о системе страхования вкладов на своем сайте и в доступных для вкладчиков помещениях банка. В свою очередь, вкладчики имеют право получать такую информацию от банка и от Агентства. Такую проверку целесообразно осуществлять до заключения договора вклада.

О вкладах, подлежащих страхованию и незастрахованных, мы рассказали ранее.

Шаг 2. Подготовьте необходимые документы и обратитесь в Агентство или назначенный им банк-агент

В течение 5 рабочих дней со дня получения из банка, в отношении которого наступил страховой случай, реестра обязательств банка перед вкладчиками Агентство размещает на своем сайте информацию о дате начала выплаты возмещения по вкладам, месте, времени, форме и порядке приема заявлений вкладчиков. Такую же информацию Агентство направляет в этот банк, а также в Банк России для размещения на его официальном сайте и в периодическое печатное издание.

После размещения указанной информации на своем сайте Агентство уведомляет вкладчиков, которые не получили возмещения по вкладам, о наступлении страхового случая посредством направления им SMS-уведомлений и (или) сообщений на электронную почту (в течение 10 рабочих дней) и почтового отправления.

Вкладчик, его наследник или правопреемник (их представители) вправе обратиться в Агентство с требованием о выплате возмещения по вкладам со дня отзыва (аннулирования) лицензии банка до дня завершения конкурсного производства (принудительной ликвидации).

Если вкладчик пропустил срок обращения по уважительной причине, например в связи с прохождением военной службы по призыву или болезнью, он может обратиться в Агентство с заявлением о восстановлении пропущенного срока. Решение Агентства об отказе в восстановлении пропущенного срока можно обжаловать в суд.

При обращении в Агентство вкладчику необходимо предъявить документ, удостоверяющий личность, и заявление. Наследник наряду с указанными документами представляет также документы, подтверждающие его право на наследство или право использования денежных средств наследодателя (в том числе свидетельства о праве на наследство и о смерти вкладчика), правопреемник — документы, подтверждающие переход к нему права требования по вкладу, а представители указанных лиц — как правило, нотариально удостоверенную доверенность.

При отсутствии в банке документарного подтверждения обязательств по вкладу необходимо предоставить в АСВ договор банковского вклада (счета), приходный ордер с отметками банка о внесении средств или иной документ, подтверждающий внесение денежных средств на счет банка. При этом обоснованность требований вкладчика к банку может быть подтверждена представлением только договора банковского вклада (счета) лишь в случае наличия в тексте такого договора условия о том, что его подписанием стороны подтверждают факт внесения средств на счет банка.

Шаг 3. Получите возмещение по вкладу

По общему правилу возмещение выплачивают в течение 3 рабочих дней со дня представления в АСВ (банк-агент) необходимых документов, но не ранее 14 дней с даты отзыва у банка лицензии, если более ранний срок не определен решением правления АСВ. Выплата может быть выдана как наличными деньгами, так и перечислена на ваш банковский счет. Выбрать удобный для вас вариант можно, написав соответствующее заявление.

При несогласии с размером возмещения по вкладам можно представить в Агентство дополнительные документы, подтверждающие обоснованность требований. Также в данном случае можно обратиться в суд.

В каких случаях возможен отказ АСВ в выплате возмещения?

АСВ может отказать в выплате возмещения, если есть обоснованные подозрения в мошенничестве лиц. Например, если имеет место быть сговор с сотрудниками банка, и вклад был внесен фиктивно, только на бумаге. В таком случае необходимо предоставить доказательства внесения денежных средств (перевода) путем предъявления платежных документов и договора со всеми приложениями. В случае отказа АСВ в выплате, необходимо обращаться с исковым заявлением в суд, где на основе имеющихся документов нужно доказать реальное исполнение обязательств по договору банковского вклада.

Закажите подготовку документов в суд у юриста онлайн

Сервис онлайн-заказа помогает получить сразу готовый документ по вашей проблеме. Ответив на вопросы и приложив имеющиеся документы, вы получите индивидуально разработанный документ.

Услуги судебных юристов

- Представительство интересов в судах первой инстанции

- Представительство интересов в судах апелляционной инстанции

- Представительство интересов в судах кассационной инстанции

- Представительство интересов в Верховном суде

- Юристы по жилищным спорам

- Юристы по земельным спорам

- Юристы по наследственным делам

- Юристы по семейным спорам

- Юристы по трудовым спорам

- Юристы по гражданским делам

- Юристы по административным делам

- Юристы по арбитражным делам

Требуется помощь юриста в судебном споре?

Вы можете заказать комплексные услуги опытных судебных юристов, оценщиков и экспертов в Юридической фирме «Двитекс».

Для заказа услуг позвоните нам по телефону 8 (495) 223-48-91

или оставьте заявку на сайте

Заказать звонок

Публикации в СМИ

Автор: Супряга Жанна Викторовна

14 декабря 2023

Автор: Супряга Жанна Викторовна

12 мая 2023

Автор: Кигинько Дмитрий Валентинович

13 апреля 2023

- Поделиться:

Публикуем только проверенную информацию

Комментарии (0)

Оставить комментарий

Вам ответит автор статьи

Задайте вопрос, а я постараюсь на него ответить

- Банкротство гражданина

- Бизнес

- Долевое строительство

- Защита прав потребителей

- Налоги физических лиц

- Наследство

- Недвижимость

- Спорт

- Судебные споры

- Юридические калькуляторы

Юридические услуги

с оплатой за результат

Заказать услуги

Предыдущая статья

Перечисления на банковскую карту: как вернуть деньги?

Следующая статья

Выплата по КАСКО при полной гибели автомобиля

Рекомендуемые статьи

23 января 2024

23 января 2024

7 января 2024

ЗАДАТЬ ВОПРОС СПЕЦИАЛИСТУ

Расскажите нам о своей проблеме

Наши юристы свяжутся с вами в ближайшее время, чтобы предложить готовое решение

Кигинько Дмитрий Валентинович

Генеральный директор Юридической фирмы “Двитекс”

119180, пер. 1-й Голутвинский,

д. 3-5, стр. 1, 1 этаж

- Новости права

- Новости компании

- Статьи

- Вопрос-ответ

- Публикации в СМИ

- Калькуляторы

- Долевое строительство

- Недвижимость

- Наследственное право

- Семейное право

- Жилищное право

- Трудовое право

- Административное право

- Гражданские дела

- Арбитражные дела

- Взыскание задолженности

- Банкротство

- Спорт

- Договоры

- Регистрация компаний и изменений

- Юридическое сопровождение купли-продажи бизнеса

- Закрытие бизнеса и ликвидация

- Интеллектуальная собственность

- Юридическое сопровождение частных лиц

- Юридическое обслуживание бизнеса

2010-2024 Юридическая фирма «Двитекс». Все права защищены.

- Публичная оферта

- Политика конфиденциальности

- Карта сайта

ЗАКАЗАТЬ ОБРАТНЫЙ ЗВОНОК

Начать работу

Направить запрос

ОСТАВИТЬ ЗАЯВКУ

Запись на прием в офис

КОНСУЛЬТАЦИЯ ЮРИСТА

Вход в личный кабинет

Политика конфиденциальности

1.ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Настоящая Политика конфиденциальности в отношении обработки персональных данных пользователей сайта https://www.dvitex.ru/ (далее – Политика конфиденциальности) разработана и применяется в ООО Юридическая фирма «Двитекс», ОГРН 1107746800490, г. Москва, пер. Голутвинский 1-й, дом 3-5, оф 4-1 (далее – Оператор) в соответствии с пп. 2 ч. 1 ст. 18.1 Федерального закона от 27.07.2006 № 152-ФЗ «О персональных данных» (далее по тексту – Закон о персональных данных).

1.2. Настоящая Политика конфиденциальности определяет политику Оператора в отношении обработки персональных данных, принятых на обработку, порядок и условия осуществления обработки персональных данных физических лиц, передавших свои персональные данные для обработки Оператору (далее – субъекты персональных данных) с использованием и без использования средств автоматизации, устанавливает процедуры, направленные на предотвращение нарушений законодательства Российской Федерации, устранение последствий таких нарушений, связанных с обработкой персональных данных.

1.3. Политика конфиденциальности разработана с целью обеспечения защиты прав и свобод субъектов персональных данных при обработке их персональных данных, а также с целью установления ответственности должностных лиц Оператора, имеющих доступ к персональным данным субъектов персональных данных, за невыполнение требований и норм, регулирующих обработку персональных данных.

1.4. Персональные данные Субъекта персональных данных – это любая информация, относящаяся к прямо или косвенно определенному или определяемому физическому лицу.

1.5. Оператор осуществляет обработку следующих персональных данных Пользователей:

- Фамилия, Имя, Отчество;

- Адрес электронной почты;

- Номер телефона;

- иные данные, необходимые Оператору при оказании услуг Пользователям, для обеспечения функционирования Сайта.

1.6. Оператор осуществляет обработку персональных данных Субъектов персональных данных в следующих целях:

- обеспечение возможности обратной связи от Специалистов Оператора по запросам Пользователей;

- обеспечение возможности онлайн оплаты заказанных на Сайте услуг;

- обеспечения исполнения обязательств Оператора перед Пользователями;

- в целях исследования рынка;

- информирования Субъекта персональных данных об акциях, конкурсах, специальных предложениях, о новых услугах, скидок, рекламных материалов и других сервисов, а также получения коммерческой или рекламной информации и бесплатной продукции, участия в выставках или мероприятиях, выполнения маркетинговых исследований и уведомления обо всех специальных инициативах для клиентов;

- статистических целях;

- в иных целях, если соответствующие действия Оператора не противоречат действующему законодательству, деятельности Оператора, и на проведение указанной обработки получено согласие Субъекта персональных данных.

1.7. Оператор осуществляет обработку персональных данных субъектов персональных данных посредством совершения любого действия (операции) или совокупности действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств, включая следующие:

- сбор;

- запись;

- систематизацию;

- накопление;

- хранение;

- уточнение (обновление, изменение);

- извлечение;

- использование;

- передачу (распространение, предоставление, доступ);

- обезличивание;

- блокирование;

- удаление;

- уничтожение.

2. ПРИНЦИПЫ ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

2.1. При обработке персональных данных Оператор руководствуется следующими принципами:

- законности и справедливости;

- конфиденциальности;

- своевременности и достоверности получения согласия субъекта персональных данных на обработку персональных данных;

- обработки только персональных данных, которые отвечают целям их обработки;

- соответствия содержания и объема обрабатываемых персональных данных заявленным целям обработки. Обрабатываемые персональные данные не должны быть избыточными по отношению к заявленным целям их обработки;

- недопустимости объединения баз данных, содержащих персональные данные, обработка которых осуществляется в целях, несовместимых между собой;

- хранения персональных данных в форме, позволяющей определить субъекта персональных данных, не дольше, чем этого требуют цели обработки персональных данных;

- уничтожения либо обезличивания персональных данных по достижению целей, их обработки или в случае утраты необходимости в достижении этих целей.

2.2. Обработка персональных данных Оператором осуществляется с соблюдением принципов и правил, предусмотренных:

- Федеральным законом от 27.07.2006 года №152-ФЗ «О персональных данных»;

- Настоящей Политикой конфиденциальности;

- Всеобщей Декларацией прав человека 1948 года;

- Международного пакта о гражданских и политических правах 1966 года;

- Европейской конвенции о защите прав человека и основных свобод 1950 года;

- Положениями Конвенции Содружества Независимых Государств о правах и основных свободах человека (Минск, 1995 год), ратифицированной РФ 11.08.1998 года;

- Положениями Окинавской Хартии глобального информационного общества, принятой 22.07.2000 года;

- Постановлением Правительства РФ от 01.11.2012 года № 1119 «Об утверждении требований к защите персональных данных при их обработке в информационных системах персональных данных»;

- Приказом ФСТЭК России от 18.02.2013 года № 21 «Об утверждении Состава и содержания организационных и технических мер по обеспечению безопасности персональных данных при их обработке в информационных системах персональных данных»;

- Иными нормативными и ненормативными правовыми актами, регулирующими вопросы обработки персональных данных.

3. ПОЛУЧЕНИЕ ПЕРСОНАЛЬНЫХ ДАННЫХ.

3.1. Персональные данные субъектов персональных данных получаются Оператором:

- путем предоставления субъектом персональных данных при регистрации на Сайте, при подаче заявок, заявлений, анкет, бланков, заполнении регистрационных форм на сайте Оператора или направления по электронной почте, сообщения по телефону службы поддержки Оператора;

- иными способами, не противоречащими законодательству РФ и требованиям международного законодательства о защите персональных данных.

3.2. Оператор получает и начинает обработку персональных данных Субъекта с момента получения его согласия.

3.3. Согласие на обработку персональных данных дается субъектом персональных данных с момента начала использования сайта, в том числе, путем проставления отметок в графах «Я согласен на обработку персональных данных, с условиями и содержанием политики конфиденциальности», посредством совершения субъектом персональных данных конклюдентных действий.

3.4. Субъект персональных данных может в любой момент отозвать свое согласие на обработку персональных данных. Для отзыва согласия на обработку персональных данных, необходимо подать соответствующее заявление Оператору по доступным средствам связи. При этом Оператор должен прекратить их обработку или обеспечить прекращение такой обработки и в случае, если сохранение персональных данных более не требуется для целей их обработки, уничтожить персональные данные или обеспечить их уничтожение в срок, не превышающий 30 (Тридцати) дней с даты поступления указанного отзыва.

3.5. В случае отзыва Субъектом персональных данных согласия на обработку персональных данных, Оператор вправе продолжить обработку персональных данных без согласия Субъекта персональных данных только при наличии оснований, указанных в Законе о персональных данных.

3.6. Субъект персональных данных вправе выбрать, какие именно персональные данные будут им предоставлены. Однако, в случае неполного предоставления необходимых данных Оператор не гарантирует возможность субъекта использовать все сервисы и продукты Сайта, пользоваться всеми услугами Сайта.

3.7. Субъект персональных данных в любой момент может просматривать, обновлять или удалять любые персональные данные, которые включены в его профиль. Для этого он может отредактировать свой профиль в режиме онлайн в личном кабинете или отправить электронное письмо по адресу info@dvitex.ru.

4. ПОРЯДОК ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

4.1. Оператор принимает технические и организационно-правовые меры в целях обеспечения защиты персональных данных от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий.

4.2. При обработке персональных данных Оператор применяет правовые, организационные и технические меры по обеспечению безопасности персональных данных в соответствии со ст. 19 Федерального закона «О персональных данных», Постановлением Правительства РФ от 01.11.2012 №1119 «Об утверждении требований к защите персональных данных при их обработке в информационных системах персональных данных», Методикой определения актуальных угроз безопасности персональных данных при их обработке в информационных системах персональных данных, утвержденной ФСТЭК РФ 14.02.2008 г., Методическими рекомендациями по обеспечению с помощью криптосредств безопасности персональных данных при их обработке в информационных системах персональных данных с использованием средств автоматизации, утвержденных ФСБ РФ 21.02.2008 г. № 149/54-144.

4.3. Для авторизации доступа к Сайту используется Логин и Пароль. Ответственность за сохранность данной информации несет субъект персональных данных. Субъект персональных данных не вправе передавать собственный Логин и Пароль третьим лицам, а также обязан предпринимать меры по обеспечению их конфиденциальности.

4.4. При передаче персональных данных Оператор соблюдает следующие требования:

- не сообщает персональные данные субъекта персональных данных третьей стороне без выраженного согласия, за исключением случаев, когда это необходимо в целях обработки персональных данных, предупреждения угрозы жизни и здоровью субъекта персональных данных, а также в случаях, установленных законодательством;

- не сообщает персональные данные в коммерческих целях без выраженного согласия субъекта персональных данных;

- информирует лиц, получающих персональные данные, о том, что эти данные могут быть использованы лишь в целях, для которых они сообщены, и требует от этих лиц принятия надлежащих мер по защите персональных данных. Лица, получающие персональные данные Пользователя, обязаны соблюдать режим конфиденциальности;

- разрешает доступ к персональным данным только уполномоченным лицам, при этом указанные лица должны иметь право получать только те персональные данные, которые необходимы для выполнения конкретных функций.

4.5. Оператор вправе раскрыть любую собранную о Пользователе данного Сайта информацию, если раскрытие необходимо в связи с расследованием или жалобой в отношении неправомерного использования Сайта, либо для установления (идентификации) Пользователя, который может нарушать или вмешиваться в права Администрации сайта или в права других Пользователей Сайта, а также для выполнения положений действующего законодательства или судебных решений, обеспечения выполнения условий настоящего Соглашения, защиты прав или безопасности иных Пользователей и любых третьих лиц.

4.6. Третьи лица самостоятельно определяют перечень иных лиц (своих сотрудников), имеющих непосредственный доступ к таким персональным данным и (или) осуществляющих их обработку. Перечень указанных лиц, а также порядок доступа и(или) обработки ими персональных данных утверждается внутренними документами Третьего лица.

4.7. Оператор не продаёт и не предоставляет персональные данные третьим лицам для маркетинговых целей, не предусмотренных данной Политикой конфиденциальности, без прямого согласия субъектов персональных данных. Оператор может объединять обезличенные данные с иной информацией, полученной от третьих лиц, и использовать их для совершенствования и персонификации услуг, информационного наполнения и рекламы.

4.8. Обработка персональных данных производится на территории Российской Федерации, трансграничная передача персональных данных не осуществляется. Оператор оставляет за собой право выбирать любые каналы передачи информации о персональных данных, а также содержания передаваемой информации.

4.9. Личная информация, собранная онлайн, хранится у Оператора и/или поставщиков услуг в базах данных, защищенных посредством физических и электронных средств контроля, технологий системы ограничения доступа и других приемлемых мер обеспечения безопасности.

4.10. Субъект персональных данных осознаёт, подтверждает и соглашается с тем, что техническая обработка и передача информации на Сайте Оператора может включать в себя передачу данных по различным сетям, в том числе по незашифрованным каналам связи сети Интернет, которая никогда не является полностью конфиденциальной и безопасной.

4.11. Субъект персональных данных также понимает, что любое сообщения и/или информация, отправленные посредством Сервера Оператора, могут быть несанкционированно прочитаны и/или перехвачены третьими лицами.

5. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

5.1. В случае возникновения любых споров или разногласий, связанных с исполнением настоящих Правил, Субъект персональных данных и Оператор приложат все усилия для их разрешения путем проведения переговоров между ними. В случае, если споры не будут разрешены путем переговоров, споры подлежат разрешению в порядке, установленном действующим законодательством Российской Федерации.

5.2. Настоящие Политика конфиденциальности вступают в силу для Субъекта персональных данных с момента начала использования Сайта Оператора и действует в течение неопределенного срока.

5.3. Настоящие Политика конфиденциальности могут быть изменены и/или дополнены Оператором в любое время в течение срока действия Правил по своему усмотрению без необходимости получения на то согласия Субъекта персональных данных. Все изменения и/или дополнения размещаются Оператором в соответствующем разделе Сайта и вступают в силу в день такого размещения. Субъект персональных данных обязуется своевременно и самостоятельно знакомиться со всеми изменениями и/или дополнениями. При несогласии Субъекта персональных данных с внесенными изменениями он обязан отказаться от доступа к Сайту, прекратить использование материалов и сервисов Сайта.

Агентство на триллион: за что и как судится АСВ

В 2019 году АСВ исполнилось 15 лет. За это время оно проводит банкротство сотни банков, а вместе с тем, привлекает бывших собственников к субсидиарной ответственности, оспаривает закрытые физлицами вклады и возвращает деньги из офшоров. Всего АСВ за свое существование в арбитражных судах потребовало больше триллиона рублей. Но некоторые действия АСВ вызывают вопросы не только у кредиторов и бывших владельцев банков, но и Верховного суда.

Агентство страхует и банкротит

АСВ создали в начале 2004 года как агентство, которое обеспечивает систему страхования вкладов российских банков, участников этой системы. Постепенно полномочия расширялись: с лета 2004 года вводится институт корпоративного конкурсного управляющего несостоятельных банков(№ 121-ФЗ от 20 августа 2004 года), с 2008 года АСВ начинает заниматься финансовым оздоровлением организаций (позже для этого будет создан фонд) (№ 175-Ф3 от 27 октября 2008 года), с 2013 года создается система гарантирования прав застрахованных лиц в системе обязательного пенсионного страхования, а АСВ ведет реестр негосударственных пенсионных фондов (№ 422-ФЗ от 28 декабря 2013).

4,7 млрд руб.

составили судебные издержки АСВ по арбитражным делам за 9 месяцев 2018 года

С 2013 года Центробанк начинает так называемую «зачистку» банковского сектора, а АСВ берет шефство над банкротством и ликвидацией кредитных организаций, которые теряют лицензии. К началу 2014 года АСВ занимается ликвидированием 120 банков, к началу 2015 таких банков становится 180, а уже по итогам 2017 года таких процедур было 323. Принудительная ликвидация происходит редко, основная масса банков проходит конкурсное производство, как правило, продолжительное. Как и при любом банкротстве, задача АСВ — наполнить конкурсную массу. АСВ получает деньги от банков в систему страхования, выплачивает страховые суммы вкладчикам рухнувших банков, занимается ликвидацией банков без лицензии и одновременно является кредитором этих банков.

В отчете за 9 месяцев 2018 года (последний актуальный отчет) выплатило вкладчикам 115 млрд руб., компенсацию получили около 463 000 вкладчиков. За тот же период в агентство поступило 116,7 млрд руб. страховых взносов от банков, еще 40,9 млрд руб. были получены по требованиям в ходе ликвидационных процедур исчезнувших кредитных организаций. На проведение эти процедур АСВ потратило 12,6 млрд руб., еще 4,7 млрд руб. составили судебные издержки по арбитражным делам. То есть фактически половину от средств, полученных при ликвидации банков АСВ потратило на саму ликвидацию и прочие арбитражные споры.

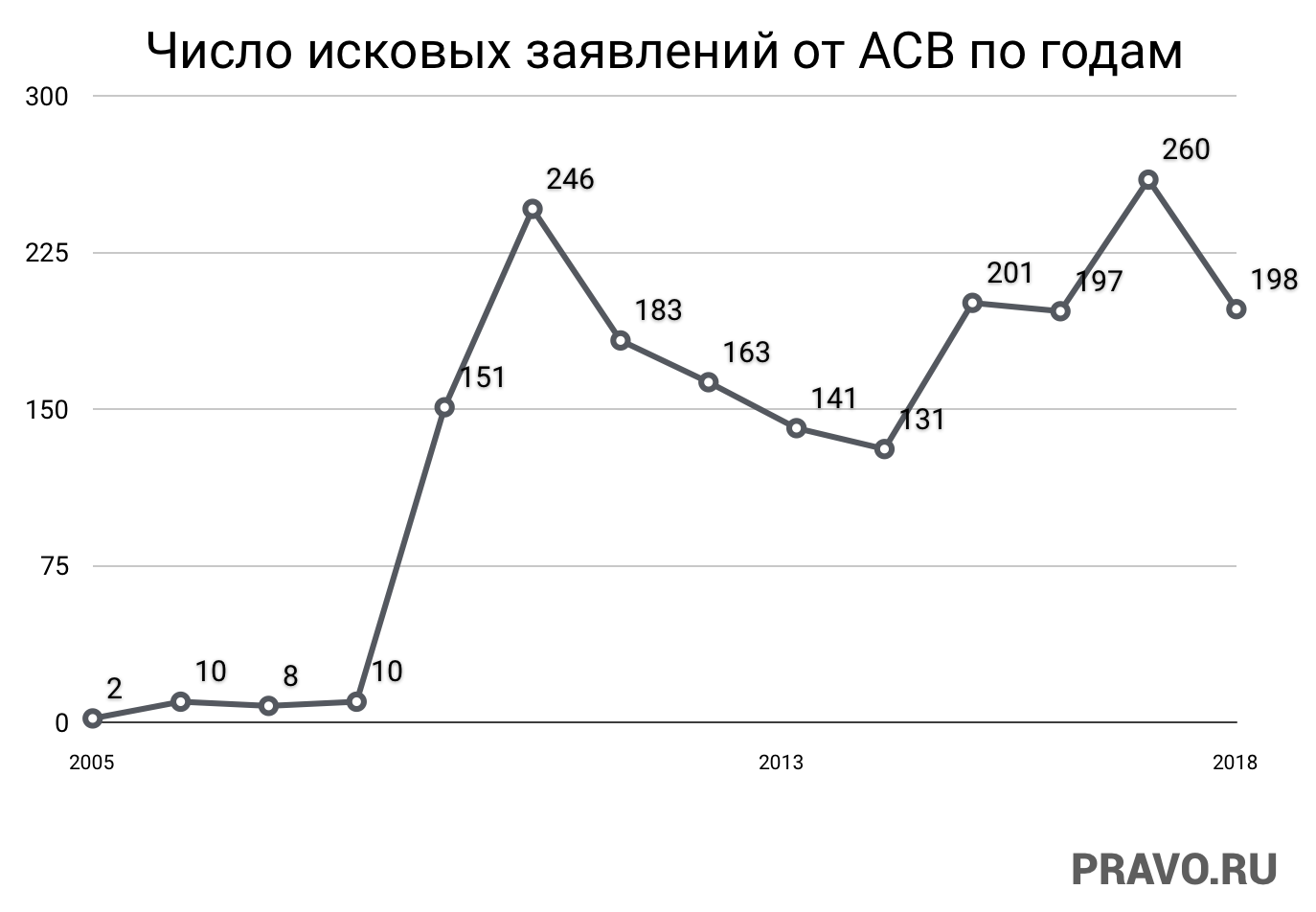

В 2010 году АСВ активно ведет дела, связанные с оспариванием сделок, всего в производстве арбитражных судов 246 заявлений, тогда председателем совета директоров АСВ был Алексей Кудрин. Далее исковая активность идет на спад и вновь начинает возрастать после 2013 года, когда ЦБ возглавляет Эльвира Набиуллина и он переходит к политике очищения рынка от недобросовестных игроков.

Активно ведутся торги имуществом — за 9 месяцев 2018 года провели 1 263 торгов, в конкурсную массу от реализации имущества поступило 7 млрд руб., из которых основной объем приходится на поступления от реализации недвижимости (39%), продажи ценных бумаг (29%) и прав требования юридических и физических лиц (25%).

приходится на 1 проигрыш АСВ в арбитражных судах

Банки, после перехода к АСВ, начинают активно взыскивать средства и оспаривать договоры, заключенные бывшими бенефициарами. Как правило, речь идет о сомнительных сделках и сделках, заключенных незадолго до отзыва у кредитной организации лицензии. «Вспоминает» АСВ и про старые долги, так как договориться с нефункционирующим банком должники уже не могут. На примере «Югры» можно увидеть как АСВ работает с должниками: за все время существования банка (а зарегистрирован он был в 1990 году) до отзыва лицензии банк подал 86 исков, а с момента отзыва лицензии в июле 2017 года под управлением АСВ «Югра» подала 151 иск.

Артем Баринов, арбитражный управляющий, специалист практики несостоятельности и банкротства Kept Kept Федеральный рейтинг. группа Налоговое консультирование и споры (консультирование) группа Налоговое консультирование и споры (споры) группа Ритейл, FMCG, общественное питание группа Антимонопольное право группа ВЭД/Таможенное право и валютное регулирование (таможенное право) группа ГЧП/Инфраструктурные проекты группа Корпоративное право/Слияния и поглощения (high market) группа Недвижимость, земля, строительство (консультирование) группа Природные ресурсы/Энергетика группа ТМТ (телекоммуникации, медиа и технологии) группа Экологическое право группа ВЭД/Таможенное право и валютное регулирование (валютное регулирование) группа Интеллектуальная собственность (консультирование) × в России и СНГ вспоминает одно из удачных для АСВ дел: «Что касается умения АСВ находить активы у должников и обращать на них взыскание (в т.ч. и за рубежом), достаточно вспомнить блестящий кейс, когда АСВ удалось в Высоком суде Лондона обратить взыскание на трастовые активы Пугачева, бенефициара Межпромбанка», — вспоминает он. В итоге агентство получило право на реализацию трастов на значительные суммы, сообщалось о «десятках миллионов долларов».

Генеральный директор АСВ Юрий Исаев в январе этого года заявил, что из 4 трлн руб. по искам, которые агентство выиграло, оно получило только 100 млрд руб. «Ситуация, которая складывается по эффективности всей связки: мы — суды — приставы Мы исков подали на 6 трлн рублей. Выиграли на 4 трлн рублей, а получили денег 100 млрд рублей», — комментировал он в эфире радиостанции «Вести ФМ». «Дело здесь не столько в эффективности самого АСВ и привлекаемых им консультантов, сколько в объективной сложности исполнения судебных актов. Зачастую к моменту завершения всех судебных процедур, должник банка уже сам становится неплатежеспособным», — считает Баринов.

«Согласно годовому отчету АСВ за 2017 год (за 2018 год отчет еще не опубликован), средний процент удовлетворения требований кредиторов по завершенным ликвидационным процедурам кредитных организаций за весь период деятельности. Агентства составил 36,1%, в то время как общая доля удовлетворенных требований в целом по России составляет около 6%. Исходя из этого, следует вывод, что АСВ достаточно эффективно выполняет возложенные на него функции», — оценивает Иван Веселов, партнер практики по разрешению споров Bryan Cave Leighton Paisner Russia LLP.

Юлия Литовцева, партнер, руководитель практики банкротства и антикризисной защиты бизнеса Пепеляев Групп Пепеляев Групп Федеральный рейтинг. группа Банкротство (реструктуризация и консультирование) группа ВЭД/Таможенное право и валютное регулирование (валютное регулирование) группа ВЭД/Таможенное право и валютное регулирование (таможенное право) группа Интеллектуальная собственность (консультирование) группа Интеллектуальная собственность (регистрация) группа Комплаенс группа Налоговое консультирование и споры (консультирование) группа Налоговое консультирование и споры (споры) группа Природные ресурсы/Энергетика группа Трудовое и миграционное право группа Цифровая экономика группа Экологическое право группа Антимонопольное право группа Арбитражное судопроизводство (крупные коммерческие споры: high market) группа Банкротство (споры mid market) группа Интеллектуальная собственность (защита прав и судебные споры) группа Корпоративное право/Слияния и поглощения (high market) группа Недвижимость, земля, строительство (консультирование) группа ТМТ (телекоммуникации, медиа и технологии) группа Фармацевтика и здравоохранение (фармацевтика) группа Финансовое/Банковское право группа Защита персональных данных группа Разрешение споров в судах общей юрисдикции группа Семейное и наследственное право × , по опыту сопровождения дел о банкротстве кредитных организаций говорит, что назвать работу АСВ эффективной трудно. Литовцева считает, что отсутствие конкуренции и конфликт интересов (АСВ и управляющий, и кредитор) привело к тому, что АСВ почти полностью не контролируется ни кредиторами, ни собственниками кредитных организаций. Она также называет, что сроки конкурсного производства затягиваются, конкурсная масса формируется плохо, а кроме этого, в итоге завышаются расходы на сопровождение процедур.

Недавно мы столкнулись с тем, что только на 2 месяца в смету по сопровождению банкротства банка из третьей сотни были заложены расходы на юридическое сопровождение в размере более 10 млн руб., а от реально взысканных юристами сумм 50% должно выплачиваться в качестве дополнительного вознаграждения. 6 млн руб. предназначалось за 2 месяца на бухгалтерское сопровождение. И это вовсе не в столице, а в небольшом региональном городе.

Определенные конфликты интересов в процессах усмотрел и законодатель: в ноябре 2018 года Владимир Путин подписал закон, который запрещает АСВ участвовать в собраниях кредиторов банков, хотя всегда агентство является главным кредитором. «Агентство в настоящее время пользуется в деле о банкротстве банков тремя привилегиями – первоочередным удовлетворением требований, возможностью оказывать влияние на ход ликвидационных процедур посредством принятия решений на собраниях (комитетах) кредиторов и осуществлением полномочий органов управления банка», — поясняли авторы законопроекта.

Екатерина Сливко, советник судебно-арбитражной практики Адвокатское Бюро ЕПАМ Адвокатское Бюро ЕПАМ Федеральный рейтинг. группа АПК и сельское хозяйство группа Антимонопольное право группа Арбитражное судопроизводство (корпоративные споры) группа Арбитражное судопроизводство (крупные коммерческие споры: high market) группа Банкротство (споры high market) группа ВЭД/Таможенное право и валютное регулирование (валютное регулирование) группа ВЭД/Таможенное право и валютное регулирование (таможенное право) группа Интеллектуальная собственность (защита прав и судебные споры) группа Комплаенс группа Международные судебные разбирательства группа Международный арбитраж группа Морское право группа Недвижимость, земля, строительство (консультирование) группа Недвижимость, земля, строительство (споры) группа Разрешение споров в судах общей юрисдикции группа Санкционное право группа Страховое право группа ТМТ (телекоммуникации, медиа и технологии) группа Уголовное право группа Фармацевтика и здравоохранение (фармацевтика) группа Банкротство (реструктуризация и консультирование) группа ГЧП/Инфраструктурные проекты группа Защита персональных данных группа Интеллектуальная собственность (консультирование) группа Интеллектуальная собственность (регистрация) группа Корпоративное право/Слияния и поглощения (high market) группа Налоговое консультирование и споры (консультирование) группа Налоговое консультирование и споры (споры) группа Природные ресурсы/Энергетика группа Ритейл, FMCG, общественное питание группа Рынки капиталов группа Семейное и наследственное право группа Транспортное право группа Трудовое и миграционное право группа Финансовое/Банковское право группа Цифровая экономика группа Частный капитал группа Экологическое право 1 место По выручке 1 место По количеству юристов 2 место По выручке на юриста Профайл компании × выделяет другую системную проблему: нередко АСВ оспаривает сделки в отношении добросовестных граждан и юридических лиц, которые пострадали от действий руководства банков. «Так, на практике встречаются случаи, когда АСВ злоупотребляет своими правами и в рамках споров предоставляет не полную информацию, касающуюся реального движения средств по счетам клиента, пытаясь создать видимость «неосновательного обогащения» клиента, хотя в действительности, клиент является жертвой мошеннических действий администрации банка», — отмечает она.

Если говорить не только о банкротных делах, то по информации системы Casebook.ru, на каждое проигранное дело, где АСВ был истцом, приходится по меньшей мере 4 выигранных или частично выигранных дела. В последние три года эта тенденция сохранилась. За все время (в этом году у АСВ 15-летний юбилей) в арбитражные суды агентство подало исков на 1,13 трлн руб.

Активная деятельность АСВ требует значительного содержания, за все время существования АСВ заключило контрактов более чем на 8 млрд руб., причем последние три года каждые 12 месяцев тратилось чуть более 1,5 млрд руб. У АСВ существует юридический департамент, который возглавляет Ольга Долголева, в конце 2018 года ее утвердили на новый пятилетний срок в качестве директора департамента. В январе и феврале АСВ (судя по информации сайта hh.ru) компания искала в штат юрисконсульта в отдел выявления обстоятельств банкротства, в отдел правового сопровождения законопроектной деятельности и в отдел оспаривания сомнительных сделок. Зарплату для таких специалистов предлагают в промежутке от 80 000 до 90 000 руб. до вычета НДФЛ.

Бесспорные споры?

Литовцева считает, что нет оснований считать, что суды «благосклонны» к АСВ. При этом она рассказывает, что «АСВ обладает максимумом информации в отличие от других сторон, располагает финансовыми ресурсами для достижения нужного результата (например, финансирование за счет должника мероприятий по поиску имущества контролирующих лиц, по выявлению фактической аффилированности)».

Для суда не имеет значения предъявлено требование АСВ или иными кредиторами. Указанный вывод подтверждается и официальной статистикой, в соответствии с которой, процент удовлетворенных требований по заявлениям кредиторов, также как и по заявлениям АСВ, составляет порядка 30-40%.

«Исходя из личного опыта участия в спорах с АСВ, не могу сказать, что у агентства есть какие-либо негласные преимущества по сравнению с другими участниками процесса, как, например, у налоговых органов. Перегибы случаются, но, на мой взгляд, причиной тому является само законодательство о банкротстве, с трактовкой которого у судов периодически возникают проблемы,» — рассказывает Баринов. Ольга Савина, партнер ART DE LEX, также считает, что однозначный вывод о позиции судов сделать нельзя, но «суд в основном всегда становится на сторону банков и государства». При этом эксперты выделили несколько споров, в которых у банка немного возможности выиграть спор у АСВ.

Оспариваться могут даже обычные операции, которые по своей природе ( финансовой и правовой) были похожи на вывод активов перед собственным банкротством. Например погашение кредита раньше срока, закрытие вклада и возвращение суммы, доверенной банку для хранения с начислением процентов.

Веселов тоже отмечает, что если АСВ в рамках дела удается доказать фактическую или юридическую аффилированность банка с его контрагентами по таким сделкам, то суды часто удовлетворяют требования АСВ. «Не менее сложными для банков являются споры о привлечении контролирующих лиц к субсидиарной ответственности. В большинстве случаев, банкротству банка предшествует совершение менеджментом банка сомнительных сделок, в том числе с аффилированными лицами, а также иные злоупотребления со стороны менеджмента, приводящие в конечном счете, к объективному банкротству банка. Судебная практика сейчас такова, что если АСВ доказывает в суде наличие злоупотреблений в действиях менеджмента, суды удовлетворяют требования АСВ о привлечении контролирующих лиц к субсидиарной ответственности», — рассказывает Веселов. Действия АСВ периодически ложатся в основу сложных споров, когда дела доходят до коллегий Верховного суда.

Екатерины Сливко, советник судебно-арбитражной практики АБ «Егоров, Пугинский, Афанасьев и партнеры» подчеркивает, что АСВ в рамках банкротства ведет себя достаточно агрессивно, прежде всего, оспаривая сделки, направленные на вывод активов, что отвечает интересам большинства кредиторов. «Кроме того, АСВ успешно оспаривает сделки, направленные на незаконное увеличение реестра требований кредиторов банков (псевдовклады, фиктивные договоры и векселя) или на увеличение сумм страхового возмещения (дробление вкладов физлиц)», — комментирует она..

«Несмотря на особое правовое положение банков в банкротном процессе, полагаем, что банкам сложнее всего «отбиться» от притязаний АСВ в случае, если право требования у АСВ возникло в связи с выплатой им вкладчику страхового возмещения», — считает Сергей Хухорев, юрист практики банкротства юридической фирмы Инфралекс Инфралекс Федеральный рейтинг. группа Арбитражное судопроизводство (средние и малые коммерческие споры: mid market) группа Банкротство (реструктуризация и консультирование) группа Банкротство (споры high market) группа Корпоративное право/Слияния и поглощения (mid market) группа Недвижимость, земля, строительство (консультирование) группа Недвижимость, земля, строительство (споры) группа Антимонопольное право группа Санкционное право группа Семейное и наследственное право группа Уголовное право группа Налоговое консультирование и споры (консультирование) Профайл компании × .

Поспорить с АСВ в Верховном суде

До Верховного суда дела с участием АСВ доходят примерно в 7% случаев. Всего Верховный суд рассматривал 581 дело с участием АСВ, большая часть из них — банкротные. Значительная часть жалоб не передается в коллегию на рассмотрение.

В прошлом АСВ активно стало оспаривать вклады, которые физлица закрывали незадолго до краха банка. Такую практику пресек Верховный суд. АСВ оспорило действия одного физлица — он забрал из банка $39 850, €25 350 и 2,6 млн руб., что значительно превышает страховую выплату в 1,4 млн руб. ВС в 2018 году решил, что наличие в банке картотеки неисполненных платежей в момент, когда деньги были сняты, не может быть единственным доводом АСВ при оспаривании сделки по выдаче наличных вкладчику. Эксперты тогда оценили решение позитивно, отметив, что у АСВ не будет возможности массово оспаривать такие сделки, им придется доказывать, что у человека был доступ к инсайдерской информации. «В споре, по которому было принято упомянутое определение ВС РФ, было несколько нюансов, которые не позволяют применять это определение абсолютно ко всем аналогичным случаям. Вероятно, АСВ продолжит оспаривать подобные сделки, но приведет свою правовую позицию в соответствие с рекомендациями ВС. В целом, говорить о повороте судебной практики пока преждевременно», — считает Баринов. Определенные изменения после постановления все же произошли. «Сейчас суды в обеспечение интересов добросовестных вкладчиков, должны наряду с самим фактом перечисления денежных средств, устанавливать нетипичность сделки, а также истинные намерения вкладчика, воспользовавшегося своим законным правом на досрочный возврат депозита,» — комментирует Веселов.

«Примечательно, что наиболее активно на выводы ВС РФ по делу Сайфутдинова ссылаются в регионах: в частности, наибольшую «популярность» пересмотр по основаниям, предложенным Верховным Судом РФ, приобрел в АС Поволжского округа.Так, например, оперируя выводами Верховного Суда РФ, поволжская кассация направила на новое рассмотрение множество обособленных споров АСВ с вкладчиками крупных региональных банков «Татфондбанк» и «ИнтехБанк»», — отмечает Хухорев.

Еще одним поворотным спором в деятельности АСВ и банкротством банковских организаций может стать дело Пробизнесбанка, а именно акции дочернего банка, которые реализовали в рамках конкурсного производства, но это устроило не всех. Это первый случай, когда суд проверяет добросовестность сделок АСВ.

История одного Пробизнесбанка

Пробизнесбанк потерял лицензию в августе 2015 года, когда он перешел к АСВ, его дыра (то есть разница между активами и обязательствами) составила 69,8 млрд руб. Некоторые из прежнего руководства банка (один из них — экс-начальник департамента корпоративных финансов Пробизнесбанка Николай Алексеев) получили реальные сроки за незаконный вывод денег в кипрские офшоры, совладелец группы «Лайф» (в нее входит банк) Сергей Леонтьев был заочно арестован. В конце лета 2015 года началось банкротство Пробизнесбанка (дело №А40-154909/2015). Банк входил в факторинговую компанию «Лайф». Первые заявления о возбуждении уголовных дел ЦБ подал в октябре 2015 года в СКР (преднамеренное банкротство, растрата и др.), а в январе 2016 `в ФСБ (присвоение по делу о хищении 2 млрд руб.) Первое уголовное дело возбудили в феврале 2016 года против руководителей и работников банка, а первый приговор вынесли в апреле 2017 года. Всего реальные сроки получили два человека, а по меньшей мере пять уголовных дела продолжают расследоваться.

На момент отзыва лицензии банк был должен 147,9 млрд руб., из них — 25 млрд руб. по вкладам физических лиц. В реестр кредиторов включили требования на 79 млрд руб. от 7 526 кредиторов, основная часть из них — третьей очереди. Еще 468 не попали в реестр, их требования составляют чуть больше миллиарда рублей. К концу ноября требования кредиторов первой очереди удовлетворили полностью, и практически закончили со второй. Остается порядка 63 млрд руб. долгов. К ноябрю 2018 года на банкротство кредитной организации (проведение конкурсного производства) потратили 3,6 млрд руб.

В рамках банкротства АСВ реализовало с торгов акции дочернего банка «Пойдем!». Кредитная организация специализируется на потребительском кредитовании и на осень 2018 года занимал 171 место по активам (около 14,4 млрд руб.), а размер его капитала составлял 2,4 млрд руб. Купить акции решились только с публичного предложения. Покупателем стал Совкомбанк. Группа кредиторов обратилась в суд, чтобы торги оспорить, по их мнению, Совкомбанк купил банк «Пойдем!», а через короткое время продал все акции физлицам. Истцы настаивают на том, что сделка была фиктивной, а конечные владельцы аффилированы с АСВ. Суды трех инстанций в удовлетворении требований отказывали, а Верховный суд решил отменить решения и отправить дело на новое рассмотрение. На заседании судьи задавали вопросы, связанные с процессом самих торгов: о доступе других участников (кроме Совкомбанка) к торгам, о их высокой скорости и целесообразности продавать все акции банка одним пакетом.

Теперь дело рассмотрят снова. Представители истцов уверены, что главной целью торгов была фактическая передача перспективного банка новым собственникам, а не получение прибыли для наполнения конкурсной массы. Если при новом рассмотрении им удастся отстоять свою позицию в суде, то к вопросу конфликта интересов при управлении АСВ банкротствами придется вернуться снова.

Ввести приоритетный порядок получения возмещения вкладчиками перед Агентством по страхованию вкладов при банкротстве банков

В настоящее время при банкротстве банков в первой очереди на возмещение находятся и вкладчики на сумму превышающую страховку и Агентство по страхованию вкладов на сумму выплаченных страховок. При этом и вкладчики и АСВ получают возмещение пропорционально. Это не справедливо, так как в этом случае вкладчики практически не имеют шансов получить компенсации не застрахованной части в полном объёме поскольку сумма АСВ существенно больше. Поэтому предлагается предоставить приоритет обманутым вкладчикам перед АСВ в получении компенсации из остатков имущества банка, поскольку часто топ-менеджмент и акционеры ведут банк к банкротству умышленно, выводя хорошие активы.

Практический результат

Обманутые вкладчики смогут в большинстве случаев полностью возместить потерю вкладов на сумму превышающую страховку при банкротстве банков.

Решение

Предлагается внести изменения в закон о страховании вкладов изложив в следующей редакции:

» Статья 13. Переход права требования вкладчика после выплаты возмещения по вкладам

1. К Агентству, выплатившему возмещение по вкладам, переходит в пределах выплаченной суммы право требования, которое вкладчик имел к банку, в отношении которого наступил страховой случай.

2. В ходе банкротства (ликвидации) банка, в отношении которого наступил страховой случай, требования, перешедшие к Агентству в результате выплаты им возмещения по вкладам, удовлетворяются в первой очереди кредиторов после удовлетворения требований вкладчиков превышающих страховую сумму.»

Кроме того, необходимо распространить эту норму на все случаи банкротства, которые на момент введения нормы будут в АСВ.

Эти изменения позволят получить приоритет вкладчиков перед АСВ.

АСВ против вкладчиков: на чьей стороне закон?

В начале февраля 2018 года российскую общественность встревожила новость о том, что АСВ подало множество исков к вкладчикам банков, у которых по решению Банка России отозвана лицензия на осуществление финансовых операций.

Иски поданы к гражданам, снимавшим или иным образом выводившим денежные средства со счетов и вкладов незадолго до отзыва лицензии у кредитной организации.

Суть проблемы вкладчиков такова, что АСВ, являющееся в силу закона финансовым и конкурсным управляющим банкротящегося банка, обращается к гражданам – вкладчикам с исковыми заявлениями о признании недействительными их сделок по распоряжению деньгами на счетах и вкладах (то есть о снятии денежных средств и безналичных транзакциях).

Создается ситуация, при которой вкладчик обязан вернуть банку свои собственные средства, после чего ожидать страховой выплаты от АСВ, покрывающей лишь сумму 1,4 млн руб. (п. 2 ст. 11 Федерального закона от 23 декабря 2003 г. № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации», далее – Закон о страховании вкладов).

В настоящее время активисты-вкладчики уже начали сбор подписей с целью пресечения незаконных, по их мнению, действий АСВ.

Так, законны они или нет?

Деятельность АСВ в случае банкротства кредитной организации регламентирована Законом о страховании вкладов, а также Федеральным законом от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)» (далее – закон о банкротстве).

В силу действующего законодательства в случае банкротства кредитных организаций, имеющих лицензию Банка России на привлечение денежных средств граждан, в качестве арбитражного управляющего всегда выступает государство в лице АСВ (ст. 189.77 Закона о банкротстве).

В деле о банкротстве несостоятельного банка АСВ располагает всеми правами конкурсного управляющего и несет соответствующие обязанности.

С момента назначения конкурсного управляющего к нему переходят все полномочия по управлению делами должника, включая полномочие по распоряжению имуществом. Он обязан провести инвентаризацию и оценку имущества должника, а также принять меры по обеспечению его сохранности, предъявлять требования и иски к контрагентам – должникам банкротящейся организации о возврате имеющихся задолженностей.

Кроме того, обязанностью арбитражного управляющего является розыск, выявление и возврат имущества должника, находящегося у третьих лиц. Стоит отметить, что именно добросовестным исполнением данной обязанности Агентство объяснило свои действия по предъявлению исков к вкладчикам банков, у которых Банк России отозвал лицензию.

Несмотря на то, что иски предъявлены к физическим лицам по сделкам, не имеющим какого-либо отношения к предпринимательской деятельности, иски подлежат рассмотрению арбитражными судами, поскольку заявлены в рамках дел о банкротстве (п. 1 ст. 61 Закона о банкротстве).

Согласно официальной информации АСВ подано около 500 исков к клиентам ПАО «Татфондбанк» и ПАО «ИнтехБанк» [лицензия у обоих банков отозвана 3 марта 2017 года. – ГАРАНТ.РУ], а также 39 исков подано к вкладчикам АО «Военно-Промышленный банк» [лицензия отозвана 26 сентября 2016 года. – ГАРАНТ.РУ].

По сведениям, размещенным на официальном сайте Агентства, поводом массовых обращений в суд стали результаты финансовых проверок: в ПАО «Татфондбанк» и ПАО «ИнтехБанк» было выявлено значительное количество подозрительных операций. Также АСВ поясняет: «Испытывая финансовые трудности и не имея возможности исполнить предъявляемые к ним требования в полном объеме, данные банки фактически проводили только частичную выдачу средств с вкладов граждан. Например, операции оформлялись банками как закрытие вклада (счета) и выдача средств в полной сумме остатка с одновременным открытием вкладчиком нового вклада (счета) на меньшую сумму. Реально на руки гражданам выдавались суммы, составляющие разницу между снятыми и якобы вновь внесенными средствами».

Казалось бы, Агентством дано вполне адекватное объяснение ситуации: АСВ выявило «серую» схему по выводу денег и намерено вернуть деньги в конкурсную массу банка.

При этом, как видно по картотеке арбитражных дел, ситуация создается не совсем такая, какой ее обрисовало Агентство. Судя по поданным искам, АСВ наконец решило использовать всю силу действующей редакции банкротного законодательства, но, как это ни странно, ни о каких «серых» схемах речь не идет.

Показательным примером такого судебного разбирательства является требование АСВ к гражданину Б., рассмотренное в рамках банкротства АО «Военно-Промышленный банк» (дело А40-200773/2016).

2 февраля 2018 г. определением Арбитражного суда г. Москвы удовлетворено заявление АСВ о признании недействительной сделки по снятию вкладчиком Б. 6 714 500 руб. со счета в АО «Военно-Промышленный банк», указанная сумма взыскана с гражданина в пользу банка.

В обоснование иска АСВ указало, что на 5 сентября 2016 года у банка имелся ряд неисполненных платежных поручений от клиентов банка, что подтверждали письменные доказательства (копии претензионных писем и т.п.). На основании данных доказательств суд пришел к выводу, что по состоянию на это число кредитная организация уже была неплатежеспособна.

Несмотря на это, ответчик 6 сентября 2016 года снял со своего счета указанную денежную сумму. Таким образом, по мнению АСВ, произошло предпочтительное удовлетворение требований отдельного кредитора.

Возражая против удовлетворения требований, ответчик использовал хрестоматийный способ защиты: ссылался на то, что оспариваемая сделка совершалась в процессе обычной хозяйственной деятельности банка, конкурсным управляющим не доказана осведомленность Б. о неплатежеспособности банка, а также Агентством не представлены доказательства наличия у банка на дату совершения оспариваемой сделки неоплаченных платежных документов других кредиторов. Однако суд указанные доводы ответчика отклонил.

Удовлетворяя исковые требования, суд исходил из того, что банковская операция по снятию ответчиком наличных денежных средств является недействительной сделкой, поскольку она фактически привела к удовлетворению денежных требований данного вкладчика при наличии не исполненных в установленный срок обязательств перед другими кредиторами, обратившимися в банк ранее, а также к тому, что отдельному кредитору было оказано большее предпочтение в отношении удовлетворения требований, существовавших до совершения оспариваемой сделки, чем было бы оказано в случае расчетов с кредиторами в порядке очередности в конкурсном производстве (абз. 4-5 п. 1 ст. 61.3 Закона о банкротстве).

Суд учел, что оспариваемая сделка была совершена в течение одного месяца до дня отзыва лицензии на осуществление банковских операций и назначения временной администрации.

В силу ч. 1 ст. 189.40 Закона о банкротстве сделка, совершенная кредитной организацией (или иными лицами за счет кредитной организации) до даты назначения временной администрации по управлению кредитной организацией либо после такой даты, может быть признана недействительной по заявлению руководителя такой администрации.

Часть 3 ст. 189.40 Закона о банкротстве устанавливает, что периоды, в течение которых совершены сделки, которые могут быть признаны недействительными, как подозрительные сделки или сделки с предпочтением, исчисляются с даты назначения Банком России временной администрации по управлению кредитной организацией.

Это, безусловно, такой же важный юридический факт, как и наличие неисполненных платежей перед другими кредиторами.

В соответствии с п. 1 ст. 61 Закона о банкротстве сделка, совершенная должником в отношении отдельного кредитора или иного лица, может быть признана арбитражным судом недействительной, если такая сделка влечет или может повлечь за собой оказание предпочтения одному из кредиторов перед другими кредиторами в отношении удовлетворения требований. Согласно ч. 2 ст. 61.3 Закона о банкротстве недействительна всякая сделка с предпочтением, если она совершена после принятия арбитражным судом заявления о признании должника банкротом или в течение одного месяца до принятия арбитражным судом заявления о признании должника банкротом, то она может быть признана судом недействительной.

Сделка может быть сохранена судом, только если вкладчик докажет, что она была осуществлена в процессе ведения обычной хозяйственной деятельности банка. В то же время в ч. 5 ст. 189.40 Закона о банкротстве не считается таковой, если платеж был осуществлен кредитной организацией через корреспондентский счет (субсчет) с нарушением очередности, установленной Гражданским кодексом Российской Федерации, при наличии других распоряжений клиентов, номинированных в той же валюте и не исполненных в срок из-за недостаточности денежных средств на указанном корреспондентском счете (субсчете) этой кредитной организации, либо если доказано, что клиент, осуществивший оспариваемый платеж, или получатель платежа знал о наличии других таких неисполненных распоряжений по иному корреспондентскому счету (субсчету) этой кредитной организации.

При этом согласно разъяснениям, изложенным в п. 11 Постановления Пленума Высшего Арбитражного Суда Российской Федерации от 23 декабря 2010 г. № 63 «О некоторых вопросах, связанных с применением главы III.1 Федерального закона «О несостоятельности (банкротстве)», если сделка с предпочтением была совершена после принятия судом заявления о признании должника банкротом, или в течение одного месяца до принятия судом заявления о признании должника банкротом, (в случае с кредитной организацией дата введения временной администрации), то в силу п. 2 ст. 61.3 Закона о банкротстве для признания ее недействительной достаточно обстоятельств, указанных в п. 1 ст. 61.3 в связи с чем наличия иных обстоятельств, предусмотренных пунктом 3 данной статьи (в частности, недобросовестности контрагента), не требуется.

Дополнительно следует отметить, что АСВ имеет право оспаривать также и аналогичные операции, совершенные за шесть месяцев до введения временной администрации, однако в таком случае она должна будет доказать в суде, кредитору или иному лицу, в отношении которого совершена такая сделка, было известно о признаке неплатежеспособности или недостаточности имущества либо об обстоятельствах, которые позволяют сделать вывод о признаке неплатежеспособности или недостаточности имущества. При этом предполагается, что заинтересованное лицо знало о признаке неплатежеспособности или недостаточности имущества, если не доказано обратное.

Из указанных норм права видно, что если в кредитной организации уже имеет место реестр неисполненных платежей, который сам по себе свидетельствует о дальнейшей неплатежеспособности кредитной организации, то любая банковская операция, совершенная за месяц до введения временной администрации считается вышедшей за пределы обычной хозяйственной деятельности и, следовательно, может быть оспорена в суде. Неосведомленность клиента о его финансовых проблемах банка правового значения не имеет.

Таким образом, по аналогичным делам АСВ достаточно доказать суду наличие на момент совершения оспариваемой банковской операции очереди неисполненных обязательств банка перед другими кредиторами, а также факт совершения сделки в месячный период до введения временной администрации.

Следует отметить, что такие иски сами по себе не являются чем-то новым, сложилась обширная правоприменительная практика применения ст. 61.3. Закона о банкротстве, однако, в качестве ответчиков чаще всего выступали юридические лица.

Так, 18 января 2018 года в рамках все того же дела о банкротстве АО «Военно-Промышленный банк» АСВ оспорило перевод с расчетного счета ООО «Торгсервис-логистик» на сумму 17 млн руб., совершенный 5 сентября 2016 года. В эту же дату признана недействительной сделка по переводу суммы в размере 5,19 млн руб., совершенная «ПСК Юнион-Строй» 6 сентября 2016 г..

В деле А70-346/2015 (банкротство ЗАО «Акционерный Тюменский коммерческий Агропромышленный банк», лицензия отозвана 19 декабря 2017 года) Агентством был оспорен денежный перевод в пользу ЗАО «Ритза» на сумму 3 млн руб., основания удовлетворения иска те же, что и описанные выше.

В общей сложности 18 января 2018 года Арбитражным судом г. Москвы признано недействительными 11 аналогичных сделок клиентов АО «Военно-Промышленный Банк», 9 января – 6, 29 декабря 2017 – 35. Масштабы говорят сами за себя.

Необходимо учитывать, что АСВ оспаривает не только вывод денег из банка, но и их направление на погашение действующих кредитов в этом же банке. По таким делам в качестве последствий недействительности сделки применяется восстановление задолженности по кредиту в сумме, имевшей место до оспоренного платежа, а сумма, направленная на досрочное погашение, восстанавливается на расчетном счете заемщика.

Вкладчик, который снял свои собственные деньги, по решению суда вынужден вернуть их в банк. В противном случае в дело может вступить служба судебных приставов. Если окажется, что у должника на счетах отсутствует достаточная сумма для покрытия долга, то взыскание может быть обращено и на его имущество.

Гражданам следует понимать, что неплатежеспособность банка чаще всего вызвана тем, что его активы украдены учредителями или иными бенефициарами и денег вкладчиков у банка уже нет, а граждане имеют лишь право требования к банку, которое не может быть реализовано преимущественно перед другими кредиторами.

Взыскивая деньги с вкладчиков, совершивших банковские операции в пределах месяца (ст. 61.3 Закона о банкротстве) до введения временной администрации в банке, АСВ действует согласно букве закона.

Судебная практика не изменится без вмешательства законодателя или высшей судебной инстанции. Однако такое вмешательство представляется необходимым, поскольку это именно тот случай, когда правовые нормы, введенные законодателем с целью защиты прав клиентов банка путем создания препятствий к выводу имущества из конкурсной массы, имеют обратный эффект.

При таком положении дел граждане лишены возможности заблаговременно забрать свои денежные средства из проблемного банка, что совершенно противоречит духу российского законодательства, в частности положений Федерального закона от 2 декабря 1990 г. № 395-I «О банках и банковской деятельности», Закона РФ от 7 февраля 1992 г. № 2300-I «О защите прав потребителей», а также ст. 35 Конституции Российской Федерации.