Что такое номер корректировки в декларации 3-НДФЛ для физических лиц

Физлица часто пропускают номер корректировки в 3-НДФЛ, хотя эта строка обязательна к заполнению. Что обозначает этот номер и как правильно его указать, читайте в нашей статье.

- Декларация 3-НДФЛ: основные понятия

- Что такое номер корректировки в декларации 3-НДФЛ для физических лиц

- Какой номер корректировки ставить в декларации 3-НДФЛ

- Как узнать номер корректировки в декларации 3-НДФЛ

- Подводим итоги

Декларация 3-НДФЛ: основные понятия

Декларационная форма на 2023 год утверждена приказом ФНС России от 15.10.2021 № ЕД-7-11/903@. Этот же приказ утвердил Порядок заполнения 3-НДФЛ (приложение № 2 к приказу).

- граждане, получившие доходы, по которым законом установлена обязанность отчитаться и заплатить налог в соответствии с НК РФ;

- физлица, претендующие на возврат денежных средств от государства в связи с различными налоговыми вычетами (имущественными, социальными, стандартными);

- ИП, применяющие общий режим налогообложения (по доходам от бизнеса).

На титульном листе бланка присутствует поле «Номер корректировки» и три ячейки для цифр. Чтобы их правильно заполнить, следуйте определенным правилам, утвержденным законодателями.

Что такое номер корректировки в декларации 3-НДФЛ для физических лиц

За один и тот же год декларация может подаваться как один раз, так и несколько. Подать 3-НДФЛ во второй (третий и т.д.) раз придется, если в ранее поданном документе обнаружены ошибки. Такие отчеты, сдаваемые в ИФНС из-за исправлений, называются уточненными. Иначе их называют еще корректирующими, а сами исправления — корректировками.

Номер корректировки в 3-НДФЛ — это порядковый номер уточненной декларации. По этим цифрам можно сориентироваться, сколько было составлено и сдано в ИФНС форм 3-НДФЛ за один и тот же период. Именно ориентируясь на последовательный номер, декларацию будет проверять ИФНС. Поэтому проставлять наугад номер корректировки в соответствующем поле нельзя.

Какой номер корректировки ставить в декларации 3-НДФЛ

Для самой первой декларации 3-НДФЛ в соответствующих ячейках ставится «0- -». Прочерки ставить обязательно — так предписано порядком заполнения формы (пп. 2 п. 3.2 Порядка заполнения 3-НДФЛ).

Статья 81 НК РФ, регламентирующая порядок подачи уточненных деклараций, говорит о том, что:

- налогоплательщик обязан внести исправления, если в ранее поданном отчете налог был ошибочно занижен;

- лицо, обнаружившее ошибку, из-за которой налог был завышен, может по собственному усмотрению подать корректирующую форму.

Напомним, что при исправлении ошибки, из-за которой налог был занижен, сначала нужно доплатить налог и пени, а затем подать корректирующий документ.

Самая первая, называемая также «первичной», декларация — нулевая, а следующие идут по порядку, начиная с цифры «1». Вторая декларация за тот же самый период считается уточненной, а номер корректировки, который нужно указать в форме — «1—». Порядковый номер каждой последующей 3-НДФЛ, поданной в ИФНС, будет увеличиваться на единицу: «2—», «3—» и так далее. Законом не ограничено количество корректирующих форм — их можно сдавать до тех пор, пока не будут указаны правильные данные.

Как узнать номер корректировки в декларации 3-НДФЛ

Для первичной декларации показатель всегда «0—», так как корректировок или исправлений в ней нет и не может быть, поскольку она первая. Для следующих форм вариантов несколько:

- Просто сосчитать количество уже сданных деклараций. Так как у самой первой обозначение нулевое, то номер корректировки, который нужно указать в следующем бланке, всегда совпадает с числом уже поданных форм.

- Посмотреть на цифры соответствующего поля «номер корректировки» предыдущей, последней отправленной в налоговую, формы. Чтобы узнать, какая из форм последняя, можно проверить даты приема в ИФНС.

- Если человек запутался в количестве уже сданных отчетов, то можно обратиться в свою инспекцию — там подскажут, какая последняя по номеру форма была принята налоговым органом. В следующей декларации номер будет на единицу больше.

Найти по адресу номер корректировки нельзя. В ИФНС регистрация деклараций ведется по налогоплательщику. Для идентификации применяется ИНН и паспортные данные физлица. Отдельного учета по адресу не ведется, поэтому узнать номер по прописке не получится.

Подводим итоги

К указанию номера корректировки при заполнении 3-НДФЛ нужно относиться ответственно, так как это значимый показатель для налоговиков. Иначе формы могут перепутать, и на проверку попадет декларация с искаженными данными, что может привести к неприятным последствиям в виде доначисления налога и штрафа.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Номер корректировки в 3 ндфл что это что писать

III. Заполнение Титульного листа (Страница 001) Декларации

3.1. Титульный лист (Страница 001) Декларации заполняется налогоплательщиком, кроме раздела «Заполняется работником налогового органа».

3.2. При заполнении Титульного листа (Страница 001) необходимо указать:

1) В поле «ИНН» для российской организации указывается ИНН в соответствии со свидетельством о постановке на учет российской организации в налоговом органе по месту ее нахождения, для иностранной организации, осуществляющей деятельность на территории Российской Федерации через обособленное подразделение — в соответствии со свидетельством о постановке на учет иностранной организации в налоговом органе;

В поле «КПП» для российской организации в Декларации, предоставляемой в налоговый орган по месту нахождения, указывается КПП в соответствии со свидетельством о постановке на учет российской организации в налоговом органе по месту ее нахождения;

В поле «КПП» для организации, отнесенной к категории крупнейших налогоплательщиков в Декларации, предоставляемой в налоговый орган по месту учета в качестве крупнейшего налогоплательщика, указывается КПП на основании уведомления о постановке на учет в налоговом органе юридического лица в качестве крупнейшего налогоплательщика;

В поле «КПП» для иностранной организации, осуществляющей деятельность на территории Российской Федерации через обособленное подразделение в Заявлении, предоставляемом в налоговый орган по месту нахождения обособленного подразделения, указывается КПП в соответствии со свидетельством о постановке на учет иностранной организации в налоговом органе.

2) номер корректировки.

При представлении в налоговый орган первичной Декларации по реквизиту «Номер корректировки» проставляется «0—«, при представлении уточненной Декларации указывается номер корректировки (например, «1—«, «2—» и так далее). При этом в уточненных Декларациях при перерасчете налоговой базы и суммы налога на дополнительный доход не учитываются результаты налоговых проверок, проведенных налоговым органом за тот налоговый период, по которому производится перерасчет налоговой базы и суммы налога.

3) код налогового (отчетного) периода, за который представлена Декларация, отчетный год.

Коды, определяющие налоговый (отчетный) периоды, приведены в Приложении N 1 к настоящему Порядку.

4) код налогового органа, в который представляется Декларация, код представления Декларации по месту нахождения (учета).

Коды представления Декларации в налоговый орган по месту нахождения (учета) приведены в Приложении N 1 к настоящему Порядку;

5) полное наименование организации, соответствующее наименованию, указанному в ее учредительных документах (при наличии в наименовании латинской транскрипции таковая указывается);

6) номер контактного телефона;

7) количество страниц, на которых составлена Декларация;

8) количество листов подтверждающих документов или их копий, включая документы или их копии, подтверждающие полномочия представителя налогоплательщика (в случае представления Декларации представителем налогоплательщика), приложенных к Декларации.

3.3. В разделе Титульного листа «Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю» указывается:

1) в случае подтверждения достоверности и полноты сведений в Декларации руководителем организации-налогоплательщика проставляется «1»; в случае подтверждения достоверности и полноты сведений представителем налогоплательщика проставляется «2»;

2) при представлении Декларации налогоплательщиком по строке «фамилия, имя, отчество полностью» указываются построчно фамилия, имя, отчество (здесь и далее отчество указывается при наличии) руководителя организации полностью. Проставляется личная подпись руководителя организации и дата подписания;

3) при представлении Декларации представителем налогоплательщика — физическим лицом по строке «фамилия, имя, отчество полностью» указываются построчно фамилия, имя, отчество представителя налогоплательщика полностью. Проставляется личная подпись представителя налогоплательщика, дата подписания, а также указывается вид документа, подтверждающего полномочия представителя налогоплательщика;

4) при представлении Декларации представителем налогоплательщика — юридическим лицом по строке «фамилия, имя, отчество полностью» указываются построчно полностью фамилия, имя, отчество физического лица, уполномоченного в соответствии с документом, подтверждающим полномочия представителя налогоплательщика — юридического лица, удостоверять достоверность и полноту сведений, указанных в Декларации.

По строке «наименование организации — представителя налогоплательщика» указывается наименование юридического лица — представителя налогоплательщика. Проставляется подпись лица, сведения о котором указаны по строке «фамилия, имя, отчество полностью» и дата подписания.

5) по строке «Наименование и реквизиты документа, подтверждающего полномочия представителя налогоплательщика» указывается вид документа, подтверждающего полномочия представителя налогоплательщика, и его реквизиты;

3.4. Раздел «Заполняется работником налогового органа» содержит сведения о представлении Декларации (указывается код способа представления Декларации согласно Приложению N 1 к настоящему Порядку); количество страниц Декларации; количество листов подтверждающих документов или их копий, приложенных к Декларации; дату представления; номер, под которым зарегистрирована Декларация; фамилию и инициалы имени и отчества (при наличии) работника налогового органа, принявшего Декларацию; его подпись).

Что такое уточнённая декларация

Декларация, которую вы сдаёте впервые, называется первичной. Если налоговая приняла декларацию, а потом вы или инспектор нашли в ней ошибки — подаётся уточнёнка.

В каких случаях сдавать

Если в первичном отчёте занизили налог, обязательно подайте уточнёнку. В остальных случаях — подавать уточнёнку ваше право, а не обязанность.

Как заполнять

Единственное отличие уточнённого отчета от первичного — номер корректировки на титульном листе. Он подаётся за тот же период, но с исправленными данными. Не показывайте, какие значения изменились и на сколько.

Какой номер корректировки указывать

На первичной декларации в поле «номер корректировки» стоит ноль, в первой уточнённой — единица. В последующих — 2,3 и так далее.

Что будет, если не подавать

Как только вы сдаёте отчёт, налоговая начинает камеральную проверку. Она проводится удалённо и длится 3 месяца. Если инспектор обнаружит, что вы занизили налог, придётся доплатить разницу и штраф — 20-40% от суммы недоплаты.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатно

Как избежать штрафов

Если вы обнаружили ошибку в отчёте, доплатите разницу и подайте уточнёнку. Если сделаете это до того, как налоговая пришлёт требование, штрафа не будет.

Статья актуальна на 25.05.2022

Шпаргалка: частые ошибки при заполнении 3-НДФЛ

За ошибки при заполнении 3-НДФД не выпишут штраф, но придётся подавать корректировки — а это дополнительное время. В статье рассказали, какие ошибки налогоплательщики статистически совершают чаще всего — этой информацией поделилась ФНС.

Забирайте шпаргалку себе, чтобы заполнить декларацию верно с первого раза и не тратить время на подачу корректировок.

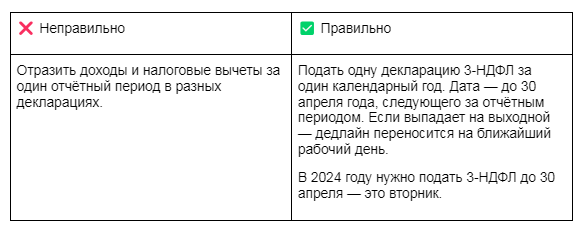

Ошибка №1: подать не одну декларацию за год, а две и больше

Ошибка №2: указать не тот номер корректировки

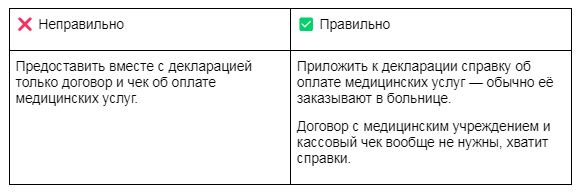

Ошибка №3: приложить неполный пакет документов для вычета за лечение

Форму справки утвердил Минздрав, посмотреть пример можно здесь .

Важные новости для бизнеса — в нашем Телеграме.

Подпишитесь, чтобы узнавать о мерах поддержки и получать новые решения для вашего дела!

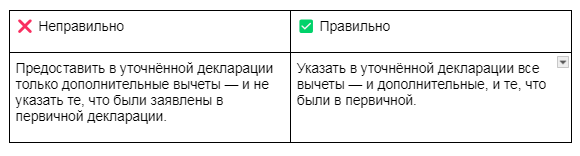

Ошибка №4: указать не все вычеты в уточнёнке

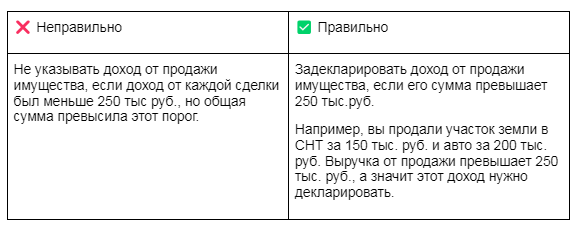

Ошибка №5: не указать доходы от продажи имущества

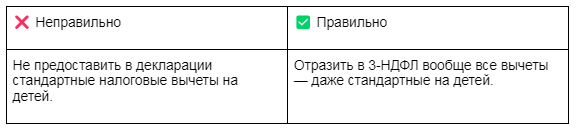

Ошибка №6: не указать стандартные вычеты

Коротко: на что обратить внимание при заполнении 3-НДФЛ

- Подать за год одну 3-НДФЛ, а не несколько. В 2024 году нужно подать декларацию до 30 апреля.

- При подаче первичной декларации в поле корректировки написать цифру «0».

- Приложить к декларации справку об оплате медицинских услуг. Договор и чеки не нужны.

- Указать в уточнённой декларации все вычеты — и дополнительные, и те, что были в первичной.

- Задекларировать доход от продажи имущества, если его сумма больше 250 тыс. руб.

- Отразить в 3-НДФЛ стандартные вычеты на детей.