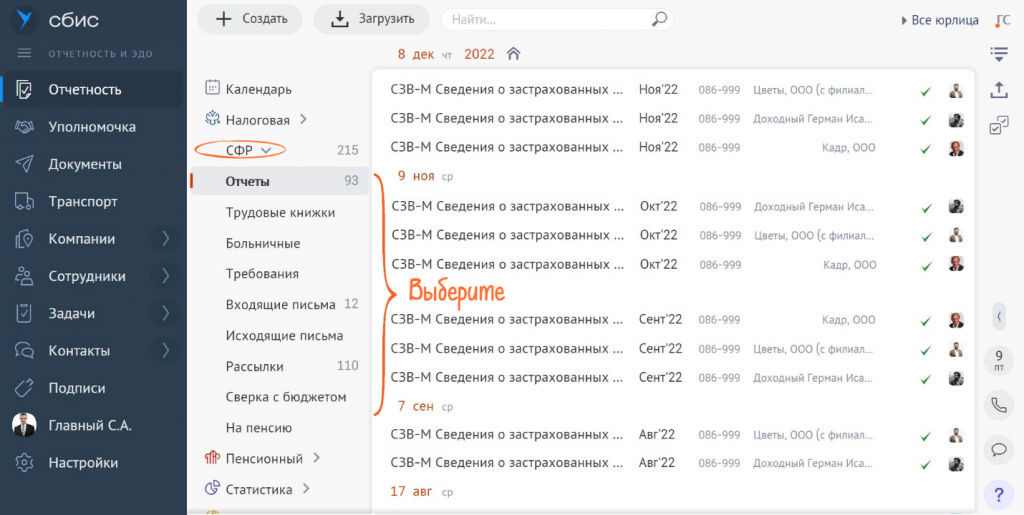

Новое направление сдачи отчетности в Социальный фонд России в СБИС

С 2023 года ПФР и ФСС объединяются в новый фонд — Фонд пенсионного и социального страхования Российской Федерации, или Социальный фонд России (СФР). Те отчеты, которые привычно ранее сдавали в пенсионный и соцстрах, отменяются. Вместо них нужно сдавать единый отчет ЕФС-1 в СФР. Он заменит сразу несколько форм: СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС, ДСВ-3.

В СБИС уже все готово к новым изменениям. В разделе для сдачи отчетности в Госорганы 1 января появится новый раздел — «СФР», в который будет перенесено всё необходимое из старых разделов для работы по новым правилам.

В разделе «СФР» в СБИС уже в новом году вы сможете:

- Вести трудовые книжки сотрудников.

- Работать с больничными и пособиями по рождению ребенка.

- Отправлять отчеты, справки, заявления и другие формы по сотрудникам.

- Обрабатывать требования и направлять ответы на них.

- Получать входящие письма и рассылки от нового госоргана.

Изменятся и формы отчетности: с 2023 года единая форма отчета — ЕФС-1 — заменит сразу несколько старых. О новой форме отчета рассказывали ранее в статье. Во время переходного периода в программе СБИС не будут удаляться из Отчетности архивные разделы «Пенсионный» и «ФСС». Однако новые формы отчетов будут доступны только в разделе «СФР».

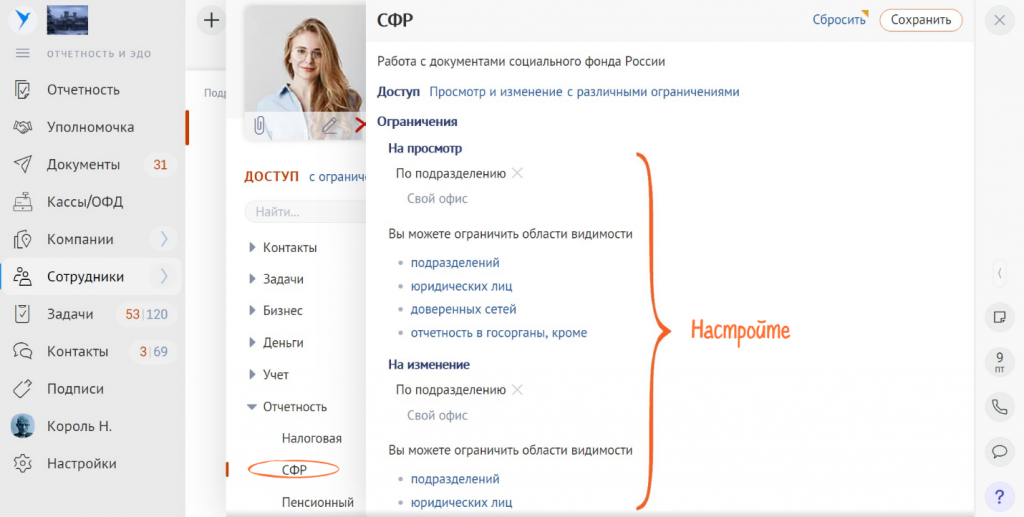

Как настроить права в СБИС для работы в новом разделе СФР?

Если вы раньше отправляли отчетность в ПФР и ФСС из СБИС, переназначать ранее выданные права не нужно — все настройки сохранятся:

- С больничными, требованиями, письмами и другими документами смогут работать те же сотрудники, что и раньше.

- Новый отчет ЕФС-1 смогут сдавать те, у кого были настроены права для любой из прежних форм: СЗВ-СТАЖ, СЗВ-КОРР, ОДВ-1, ДСВ-3 или 4-ФСС. Если эти отчеты в вашей компании сдавали сотрудники разных отделов, например, 4-ФСС — бухгалтерия, а СЗВ-СТАЖ — отдел кадров, теперь все они получат права к единой форме ЕФС-1.

- Трудовые книжки смогут вести те же работники, у которых был доступ к СЗВ-ТД. В разделе «СФР» у них сохранятся права только на ту часть отчета ЕФС-1, которая касается трудовых.

Настройка прав для работы с отчетами Социального Фонда России в СБИС будет необходима только для новых сотрудников. Сделать это можно заранее, до выхода нового раздела, уже с 23 декабря:

Используйте СБИС для подачи отчетности во все контролирующие органы! Новым клиентам 50% скидка на подключение. Нужна консультация? Свяжитесь с нами по телефонам офиса или через форму обратной связи.

АБТ Сервисы для бизнеса

Специалисты нашей компании помогут сдать электронную отчетность, выпустят электронную подпись для подачи отчетов, подключат к электронному документообороту, настроят оборудование и окажут техническую поддержку. Мы используем программное обеспечение из реестра Российского ПО.

Подключиться по акции Заказать консультацию

- Обеспечим сдачу отчетности в любой контролирующий орган

- Техническая поддержка 24/7

- Выгодные тарифы

Читайте дополнительно:

- Отчет ЕФС-1: новая форма с 2023 годаСБИС

- Как считать среднесписочную численность работников

- Как настроить календарь СБИС

Эти и другие материалы вы найдете в нашем блоге

Отчетность в СФР

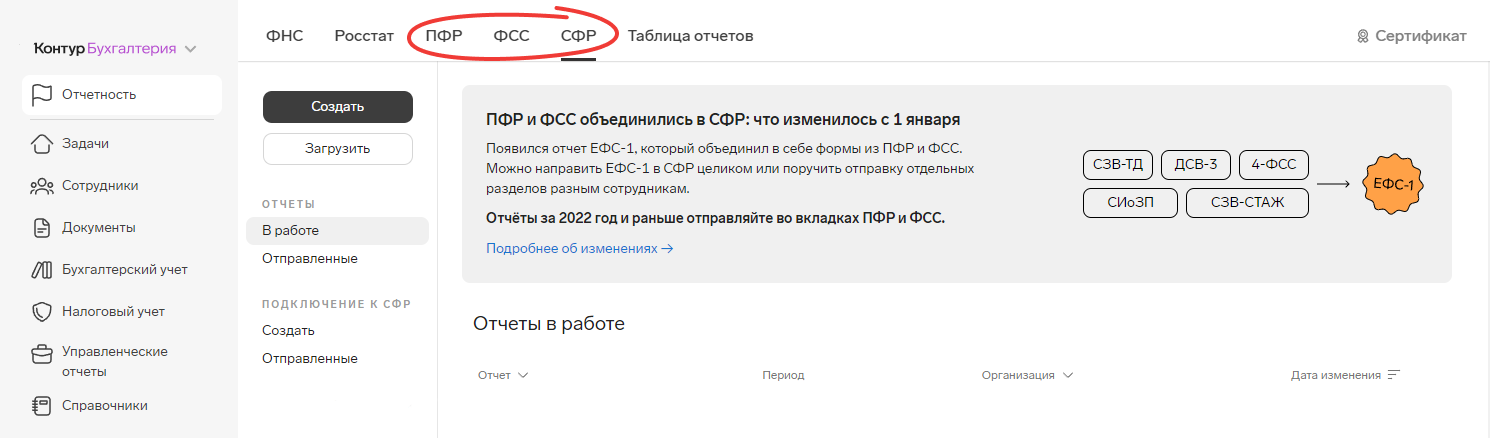

СФР — Социальный фонд России, в который объединяются ПФР и ФСС, начиная с 2023 года. СФР будет заниматься пенсионным обеспечением, больничными, пособиями и страхованием на производстве. Регистрационный номер СФР = регистрационному номеру ПФР. В СФР нужно будет сдавать новый отчет ЕФС-1. Он будет объединять в себе несколько отчетов: СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС и ДСВ-3. ЕФС-1 нужно будет сдавать за периоды 2023 года и последующие. За предыдущие периоды 2022 года сдаются старые отчеты. Поэтому в сервисе будут доступны для работы все вкладки для отчетности: «ПФР», «ФСС» и новая «СФР».

Форма ЕФС-1 появится в сервисе с 01.01.2023 г. Все разделы будут доступны для редактирования — можно будет вносить данные вручную. Постепенно, по мере приближения сроков сдачи отчетности мы будем добавлять автоматическое заполнение разделов данными из учета.

- Если вы уже отправляли отчетность в ПФР через Контур.Бухгалтерию и уже сдавали отчет СЗВ-ТД — ничего делать не нужно.

- Если вы уже отправляли отчетность в ПФР через Контур.Бухгалтерию, но не сдавали СЗВ-ТД — отправьте заявление по форме ЗПЭД, чтобы подключиться к ЭДО с ПФР. Подробнее см. шаг 2 в инструкции Подключение к отчетности в CФР (на данный момент подключение к СФР выполняется через раздел «Подключение к ПФР»).

- Если вы еще не отправляли отчетность в ПФР через Контур.Бухгалтерию, но вам нужно отправить отчеты за период до 01.01.2023 — выполните все настройки, описанные в инструкции Подключение к отчетности в CФР.

- Если вы еще не отправляли отчетность в ПФР через Контур.Бухгалтерию и вы будет отправлять отчеты только за период начиная с 01.01.2023 — выполните первые два шага из инструкции Подключение к отчетности в CФР.

Если вы хотите получать уведомления о событиях в отчетности СФР, укажите это в настройках: пункт меню «Реквизиты и настройки» → «Настройки» → блок «Уведомлять о событиях». Подробнее см. Уведомления на почту и телефон.

Отчетность

Уточненные расчеты по форме 4-ФСС за отчетные периоды до 2023 года представляются страхователями по форме, действовавшей в отчетный период, за который вносятся соответствующие изменения, утвержденной:

- Приказом Фонда социального страхования Российской Федерации от 14 марта 2022 г. № 80 (за отчетные периоды полугодие, 9 месяцев и год 2022);

- Приказом Фонда социального страхования Российской Федерации от 26 сентября 2016 г. № 381 (за отчетный период I квартал 2022 года и ранее).

В соответствии с положениями Федерального закона от 1 апреля 1996 года № 27-ФЗ (ред. от 07.10.2022) «Об индивидуальном (персонифицированном) учете в системах обязательного пенсионного страхования и обязательного социального страхования» (далее – Федеральный закон № 27-ФЗ) на страхователей возложена обязанность по представлению сведений индивидуального (персонифицированного) учета в соответствующие органы Социального фонда России (далее – СФР).

Указанные сведения могут быть представлены страхователем в территориальный орган СФР на бумажном носителе (лично, либо его представителем, либо с использованием средств почтовой связи), либо в форме электронного документа, подписанного электронной подписью в соответствии с Федеральным законом от 6 апреля 2011 г. № 63-ФЗ «Об электронной подписи».

Работодатели представляют в СФР следующие виды отчетности:

за отчетные периоды до 1 января 2023 г.:

- сведения о застрахованных лицах (по форме СЗВ-М);

- сведения о страховом стаже застрахованного лица (по форме СЗВ-СТАЖ);

- сведения о трудовой деятельности (по форме – СЗВ-ТД);

- сведения, предусмотренные частью 4 статьи 9 Федерального закона от 30 апреля 2008г. № 56-ФЗ «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений» (по форме ДСВ-3).

за отчетные периоды с 1 января 2023 г.:

- единая форма «Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (ЕФС-1)».

Пунктом 3 статьи 11 Федерального закона № 27-ФЗ установлена обязанность страхователей представлять подраздел 1.2 «Сведения о страховом стаже» формы ЕФС-1 в отношении отдельных категорий застрахованных лиц с особыми условиями труда.

При этом страхователи имеют право представить сведения о страховом стаже на всех работников, независимо от наличия особых условий, предусмотренных пунктом 3 статьи 11 Федерального закона № 27-ФЗ.

Данные о начисленных страховых взносах учитываются на индивидуальных лицевых счетах застрахованных лиц на основании данных, переданных ФНС России в СФР.

С 1 марта 2023 г. вступили в силу изменения, внесенные в Федеральный закон № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системах обязательного пенсионного страхования и обязательного социального страхования», предусматривающие обязанность представления страхователями, использующими труд членов летных экипажей воздушных судов гражданской авиации, и страхователями, относящимися к организациям угольной промышленности, имеющими рабочие места, занятость на которых дает право на ежемесячную доплату к пенсии, в отношении застрахованных лиц, занятых на работе, дающей право на ежемесячную доплату к пенсии, представлять в органы СФР следующие сведения:

- сведения о периодах работы, дающей право на ежемесячную доплату к пенсии;

- сведения о сумме заработка, из которого исчисляется размер ежемесячной доплаты к пенсии.

Указанные сведения представляются по окончании календарного года не позднее 25-го числа месяца, следующего за отчетным периодом, по установленной форме (СЗВ-ДСО).

Сведения по форме СЗВ-ДСО за 2023 год в отношении указанной категории застрахованных лиц необходимо представить не позднее 25 января 2024 года.

В отношении застрахованного лица, обратившегося с заявлением о назначении (перерасчете размера) доплаты к пенсии, страхователь обязан представить сведения в течение трех календарных дней со дня поступления к нему запроса территориального органа Фонда либо обращения застрахованного лица.

За периоды до 1 января 2023 года в отношении лиц из числа членов летных экипажей и из числа работников организаций угольной промышленности, не являющихся (не являвшихся) получателями доплаты к пенсии сведения должны быть представлены страхователем не позднее 1 июля 2025 года.

Сведения по форме СЗВ-ДСО могут быть представлены в электронной форме или на бумажном носителе (в том числе в сопровождении магнитного носителя).

Форма СЗВ-ДСО в форме электронного документа подписывается усиленной квалифицированной электронной подписью в соответствии с Федеральным законом от 6 апреля 2011 г. N 63-ФЗ «Об электронной подписи».

При представлении сведений на бумажном носителе форма СЗВ-ДСО подписывается руководителем (уполномоченным представителем страхователя) и заверяется печатью организации.

Работодатель представляет о каждом работающем у него застрахованном лице (включая лиц, заключивших договоры гражданско-правового характера, предметом которых являются выполнение работ, оказание услуг, договоры авторского заказа, договоры об отчуждении исключительного права на произведения науки, литературы, искусства, издательские лицензионные договоры, лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства, в том числе договоры о передаче полномочий по управлению правами, заключенные с организацией по управлению правами на коллективной основе) за отчетные периоды до 1 января 2023 г. сведения по формам СЗВ-М, СЗВ-СТАЖ и СЗВ-ТД, за отчетные периоды с 1 января 2023 г. сведения в составе единой формы сведений (ЕФС-1).

Форма СЗВ-М

В 2023 году последней датой сдачи отчетности по форме СЗВ-М за декабрь 2022 г. являлось 16 января 2023 г.:

Форма СЗВ-СТАЖ

За отчетный период 2022 год последней датой сдачи отчетности по форме СЗВ-СТАЖ являлось 1 марта 2023 г.

Форма СЗВ-ТД

В 2023 году, не позднее 16 января 2023 г. должны были быть представлены сведения о переводе в декабре 2022 г. на другую постоянную работу или подаче в декабре 2022 г. зарегистрированным лицом заявления о продолжении ведения страхователем трудовой книжки в соответствии со статьей 66 Трудового кодекса Российской Федерации либо о предоставлении страхователем ему сведений о трудовой деятельности в соответствии со статьей 66.1 Трудового кодекса Российской Федерации.

Форма ЕФС-1

Состоит из разделов и подразделов, которые могут заполняться и представляться каждый отдельно в зависимости от сроков представления.

Титульный лист является обязательным для заполнения при представлении всех разделов и подразделов формы ЕФС-1.

Сдавать ЕФС-1 нужно за периоды, начиная с 1 января 2023 года:

Подраздел 1.1 Сведения о трудовой (иной) деятельности (СЗВ-ТД):

при приеме на работу, увольнении, приостановлении и возобновлении трудового договора — не позднее рабочего дня следующего за днем издания приказа (иного документа);

при заключении и расторжении договора ГПХ — не позднее рабочего дня, следующего за днем заключения (расторжения) с застрахованным лицом соответствующего договора;

при переводе, переименовании, установлении (присвоении), запрете занимать должность — не позднее 25-го числа месяца, следующего за месяцем, в котором издан приказ (иной документ).

Подразделы 1.2 Сведения о страховом стаже и 2 «Основание для отражения данных о периодах работы застрахованного лица в условиях, дающих право на досрочное назначение пенсии в соответствии с частью 1 статьи 30 и статьей 31 Федерального закона от 28 декабря 2013 г. № 400-ФЗ «О страховых пенсиях» (СЗВ-СТАЖ) — ежегодно, не позднее 25 января года, следующего за отчетным годом.

Подраздел 1.3 Сведения о заработной плате и условиях осуществления деятельности работников государственных (муниципальных) учреждений (СИоЗП) — ежемесячно, не позднее 25-го числа месяца, следующего за отчетным месяцем.

Примечание: по вопросам порядка и правил заполнения организациями бюджетной сферы сведений в отношении структуры заработной платы (подраздел 1.3 формы ЕФС-1) возможно обратиться за консультацией в ФГБУ «Всероссийский научно-исследовательский институт труда» Минтруда России.

Подраздел 3 Сведения о застрахованных лицах, за которых перечислены дополнительные страховые взносы на накопительную пенсию и уплачены взносы работодателя (ДСВ-3) — ежеквартально, до 25-го числа месяца, следующего за отчетным кварталом;

Раздел 2 Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (4-ФСС) — ежеквартально, до 25-го числа месяца, следующего за отчетным кварталом;

Важно!

Если численность сотрудников 11 и более человек, отчетность необходимо представлять в электронном виде с усиленной квалифицированной электронной подписью.

! Обращаем внимание: Страхователи, в том числе операторы, могут дистанционно обратиться в службу технической поддержки CФР и получить консультацию по вопросам отчетности, представляемой по форме ЕФС-1.

Обращение следует направлять по форме «обращение страхователя» / «обращение оператора» на электронный адрес otchet_sfr@99.sfr.ru.

Для подготовки отчетности по форме ЕФС-1 в зависимости от используемых страхователями программ, возможно обращаться на горячие линии в организации, осуществляющие поддержку бухгалтерских программ:

1С: тел. +7(495) 956-11-81, v8@1c.ru. Информация о номерах телефонов партнеров 1С размещена на официальном сайте 1С в разделе «Главная» — «Новости» — «Рейтинг партнеров ЦКБ» https://1c.ru/rus/partners/ckb2014.jsp;

Парус: тел. +7 (495) 797-11-57, https://support.parus.ru/opencms/contacts/;

БАРС Груп: тел. 8(351) 750-52-76 https://sd.miac74.ru/; 8 (383) 349-51-61 https://help.bars.group/; 8(843) 524-75-99 https://help.bars.group/; 8 (846) 277-18-97; 8 (8442) 34 56 78 https://buh-online.obt-vlg.ru; 8 (3412) 600 650 https://sd.bars-it.ru/;

Криста: тел. 8-800-200-20-73, stimate@krista.ru., help.krista.ru;

СКБ Контур: тел.8-800-500-70-75, https://www.kontur-extern.ru/support;

Тензор: тел. +7(495) 123-34-07, https://sbis.ru/support, help_eo@tensor.ru;

Инфотекс Интернет Траст: тел., 8-800-250-82-65 help@iitrust.ru, https://iitrust.ru/support/;

ООО Такском: тел. 8-800-250-73-45, support@taxcom.ru, https://taxcom.ru/about/regions/.

Формы отчетности сведений о застрахованных лицах и сведений о страховом стаже застрахованных лиц размещены в подразделе «Сроки представления отчетности» раздела «Работодателям», подразделе «Документы».

Единая форма «Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (ЕФС-1)»

Порядок заполнения единой формы «Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (ЕФС-1)»

Классификатор параметров, используемых при заполнении формы «Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (ЕФС-1)»

Форма извещения о легком несчастном случае на производстве

Примечание

Согласно подпункту 6 пункта 2 статьи 17 Федерального закона от 24 июля 1998 г. № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» страхователь обязан в течение суток со дня наступления страхового случая сообщать о нем страховщику. Указанная форма извещения предназначена для информирования страховщика о несчастных случаях с легким исходом, поскольку форма извещения о групповых, тяжелых и смертельных несчастных случаях установлена приложением № 2 к приказу Минтруда России от 20 апреля 2022 г. № 223н «Об утверждении Положения об особенностях расследования несчастных случаев на производстве в отдельных отраслях и организациях, форм документов, соответствующих классификаторов, необходимых для расследования несчастных случаев на производстве».

На сайте Социального фонда России в свободном доступе размещены программы для подготовки и проверки отчетности, которые в значительной степени облегчают процесс подготовки и сдачи отчетности для плательщиков страховых взносов.

В соответствии с действующим законодательством РФ первичная регистрация работников в системе персонифицированного учёта производится страхователем. Это его прямая обязанность. Итогом этой регистрации для работника является получение документа, подтверждающего регистрацию в системе индивидуального (персонифицированного) учета, содержащего сведения о страховом номере индивидуального лицевого счета (СНИЛС). Также работник может обратиться к работодателю для осуществления обмена и восстановления СНИЛСа и работодатель может выступить третьей стороной взаимоотношений между СФР и работником.

Первичная регистрация работника в системе персонифицированного учёта

При приёме на работу работника, не зарегистрированного в системе индивидуального (персонифицированного) учета, страхователь представляет в соответствующий территориальный орган СФР на это лицо анкету застрахованного лица в территориальный орган фонда.

Важно! В анкете застрахованного лица в качестве адреса регистрации пишут тот, по которому работник официально зарегистрирован. В случае если анкета заполняется на гражданина иностранного государства — пишут адрес, который зафиксировала миграционная служба при регистрации данного гражданина.

Работодатель передает анкету застрахованного лица по форме АДВ-1 в сопровождении описи документов, передаваемых страхователем в СФР, по форме АДВ-6-1 в территориальный орган СФР по месту регистрации организации. Анкету можно сдать как по телекоммуникационным каналам связи, так и на бумажном носителе.

Территориальный орган СФР в течение 5 рабочих дней со дня получения анкеты застрахованного лица открывает лицевой счет, после чего передаёт документ, подтверждающий регистрацию в системе индивидуального (персонифицированного) учета вместе с сопроводительной ведомостью страхователю.

Скачать бланк анкеты застрахованного лица по форме АДВ-1

Скачать бланк описи документов, передаваемых страхователем в СФР, по форме АДВ-6-1

Процедуры восстановления и замены документа, подтверждающего регистрацию в системе индивидуального (персонифицированного) учета отличаются от процедуры первичной регистрации за исключением следующих особенностей: заявление о восстановлении страхового свидетельства заполняется по форме АДВ-3 (выдача дубликата); заявление об обмене страхового свидетельства заполняется по форме АДВ-2.

Создание Социального фонда России: что изменилось для бизнеса

С 1 января 2023 года в соответствии с Федеральным законом от 14 июля 2022 г. № 236-ФЗ был создан и начал работу Фонд пенсионного и социального страхования Российской Федерации (Социальный фонд России, СФР) при Правительстве РФ. Реформа носит не только организационный характер, серьёзные изменения произошли в порядке начисления и уплаты взносов, а также в порядке предоставления отчётности. Рассказываем о функциях нового фонда и тех изменениях, которые коснулись бизнеса.

Елена Ефимова

09 Февраля 2023

С созданием Социального фонда ПФР и ФССР формально прекратили деятельность, однако все функции и полномочия этих двух фондов перешли к СФР. Структура нового фонда включает региональные и межрегиональные подразделения. На местах СФР представлен клиентскими службами, которые ориентированы на работу, прежде всего, с физическими лицами.

Основная сфера взаимодействия СФР с юридическими лицами и предпринимателями — электронный документооборот, что подразумевает сдачу отчётности и предоставление других сведений и документов в электронном виде. Для этого организации и ИП должны иметь квалифицированный сертификат электронной подписи, который оформляет Удостоверяющий центр ФНС. Для сотрудников, которые будут взаимодействовать с СФР, сертификаты квалифицированной электронной подписи выпускают коммерческие удостоверяющие центры, аккредитованные Минцифры.

До 1 января 2023 года, помимо принятия закона о создании СФР, были внесены изменения в целый ряд законов, которые ранее регулировали отдельные вопросы деятельности ПФР и ФСС. Однако поскольку новый фонд только начал работу, можно предположить, что по мере его деятельности законодательную базу будут совершенствовать. Кроме того, Правительство РФ, ФНС и СФР будут издавать подзаконные акты. Эти моменты важно отслеживать.

Регистрация бизнеса (страхователей) в СФР

Как и ранее в ПФР и ФСС, специально вставать на учёт в Социальном фонде не нужно. После регистрации, реорганизации, ликвидации компании, постановки на учёт и снятии с учёта ИП необходимую информацию СФР получит из ФНС. Для действующих представителей бизнеса перерегистрация тоже не предусмотрена — за ними остаётся прежний учётный номер, который был получен при регистрации в ПФР.

С созданием СФР появилась своего рода новая учётная категория юридических лиц и ИП — тех, кто привлекает граждан к работе или оказанию услуг по гражданско-правовым договорам. Если ранее заказчики были обязаны делать за таких лиц отчисления в ПФР, то теперь — ещё и уплачивать взносы на случай временной нетрудоспособности и в связи с материнством (ВНиМ).

Компании и индивидуальных предпринимателей поставят на учёт как работодателей, даже если они вообще не практикуют трудовые договоры, а привлекают исполнителей и подрядчиков только по гражданско-правовым договорам. Помимо ВНиМ, таким работодателям придётся уплачивать и взносы на травматизм, если это условие предусмотрено договором.

Новые компании или ИП ставятся на учёт в СФР в качестве работодателей автоматически после первого предоставления сведений о персонале. Исключение — заключение ИП с физлицом ГПД, в котором предусмотрены взносы на травматизм. В этом случае индивидуальный предприниматель должен подать в СФР письменное заявление в течение 30 дней после подписания первого договора. При наличии квалифицированной электронной подписи заявление можно направить электронно. Если сертификата КЭП нет, нужно направить заявление почтой или лично отнести в отделение или клиентскую службу СФР.

Порядок начисления и уплаты взносов

Все взносы, как и ранее, компании и ИП, в том числе работодатели, уплачивают в ФНС. Положительный момент — единый тариф, то есть общая сумма взносов на пенсионное страхование, медицинское и ВНиМ. Только взносы за травматизм нужно будет уплачивать отдельно.

Действуют две тарифные ставки:

- Основная — 30%, которая действует, пока выплаты работнику не превысят 1,917 млн рублей.

- Дополнительная — 15,1%, которая начинает действовать после превышения установленного лимита в 1,917 млн рублей.

Расходы компаний на уплату взносов на пенсионное и медицинское страхование в 2023 году не изменятся. Но расходы на ВНиМ вырастут. Это связано как с объединением трёх взносов, включая ВНиМ, в единый тариф, так и распространением этого вида взноса на физлиц, работающих по гражданско-правовым договорам. Пока наиболее очевидное и законное решение по сокращению затрат — заключение ГПД не просто с физическими лицами, а с самозанятыми, которые сами уплачивают за себя налог на профессиональный доход.

Для компаний и ИП, которые пользовались льготными ставками (пониженными тарифами) по социальным взносам, имея определённый статус, например малый и средний бизнес, ничего не изменилось — все льготы остались.

Отчётность в СФР

Как и в случае со взносами, отчётность тоже оптимизировали. Вместо отчётов (сведений) по формам СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС, ДСВ-3, нужно сдавать только один — по новой форме ЕФС-1. Отчёт по форме СЗВ-М отменили. Вместо СЗВ-М нужно ежемесячно предоставлять персонифицированные сведения в ФНС.

ЕФС-1 обязательно нужно сдавать в электронном виде, если численность застрахованных физлиц, включая тех, кто работает по ГПД, превышает 10 человек. Остальные работодатели могут выбирать — электронная или бумажная форма.

Изменения в сроках сдачи отчётности (предоставлении сведений) в зависимости от ситуации:

- Приём на работу, увольнение, перевод на другую работу, заключение или прекращение ГПД — раздел 1.1 ЕФС-1, сдача — не позднее следующего рабочего дня после отчётного события, а при переводе на другую работу — не позднее 25 числа месяца, следующего за событием.

- Работа с правом на досрочную пенсию, нахождение работника в простое, его отстранение от работы, нахождение в отпуске по уходу за ребенком от полутора до трёх лет, в неоплачиваемом отпуске — раздел 1.2 ЕФС-1, сдача — не позднее 25 января года, следующего за отчётным периодом.

- Наличие взносов на травматизм — разделы 2.1, 2.1.1, 2.3 ЕФС-1, сдача — не позднее 25 числа месяца, который следует за отчётным кварталом.

События, которые требуют представления сведений (отчёта), касаются работников как по трудовым договорам, так и по ГПД.

Изменения в ответственности за нарушение порядка и сроков сдачи отчётности

Ответственность за непредоставление или несвоевременное предоставление отчётности (сведений) никуда не исчезла. Но некоторые штрафные санкции были сокращены, увеличены сроки уплаты штрафов, и появилась скидка 50% для тех, кто уплатит штраф в первую половину установленного срока.

- Задержка сдачи отчёта сверх установленного срока, предоставление неполных, недостоверных сведений — штраф в размере 500 рублей в отношении каждого застрахованного физического лица.

- Нарушение требования о сдаче электронной отчётности — штраф в размере 1000 рублей.

- Непредставление сведений о трудовой деятельности (подраздел 1.1 ЕФС-1) —предупреждение или штраф руководителю в размере от 300 до 500 рублей.

- Непредставление персонифицированных сведений в ФНС — штраф в размере 200 рублей. За ошибки в сведениях отдельно штрафовать больше не будут.

- Срок уплаты штрафов — 20 календарных дней. Кто уложится в 10 дней — заплатит только половину от суммы штрафа.

- Не будут штрафовать, если ошибки, недочёты исправлены в течение пяти рабочих дней после уведомления от СФР или если работодатель сам выявил и исправил ошибку, подав уточнённые сведения (отчёт).

На текущий момент СФР практически только приступил к работе. Возможны доработки в законодательстве, разъяснения ФНС, СФР, Минтруда и других ведомств. Ещё нет и судебной практики по спорам с СФР и ФНС, связанным с изменениями в порядке уплаты взносов и представления отчётов и сведений. Поэтому в этой статье мы остановились на ключевых моментах, которые обязательно нужно учесть бизнесу, индивидуальным предпринимателям, руководителям и бухгалтерам. По мере развития деятельности СФР и появления новых деталей мы продолжим цикл статей с анализом изменений и нововведений.