Баланс по МСФО: что включает отчет о финансовом положении и как его составить

Бухгалтерский баланс в системе МСФО называют отчетом о финансовом положении компании. Такое название наиболее отображает его суть, так как баланс по МСФО — ключевой бухгалтерский отчет, который содержит информацию об имуществе компании и уровне ее платежеспособности. Инвесторам и кредиторам отчет может рассказать о многом: чем владеет компания, может ли она оплачивать счета и стоит ли в нее инвестировать средства.

Из статьи вы узнаете:

- Что такое баланс по МСФО и для чего он нужен

- Структура и статьи балансового отчета по МСФО

- Какую форму баланса используют (на примере)

- Как составить баланс по МСФО

- Отличия формирования баланса по МФСО и П(С)БУ

Что такое баланс по МСФО и для чего он нужен

Отчет о финансовом положении регулируется стандартом МСФО (IAS) 1 «Представление финансовой отчетности». Согласно стандарту, в балансовом отчете должны раскрываться сведения о стоимости активов, обязательствах и собственном капитале предприятия на конец отчетного периода.

Баланс по МСФО составляют в компаниях, которые работают на международном рынке, привлекают иностранные инвестиции или обязаны сдавать такую отчетность по требованиям законодательства. Обычно это публичные акционерные общества, банки, страховые компании, компании-эмитенты, которые размещают ценные бумаги на бирже. В разных странах перечень компаний, обязанных сдавать баланс по МСФО, будет свой — подробнее об этом писали в статье «МСФО 2022: ключевые изменения и нюансы перехода».

Балансовый отчет по МСФО предназначен для внешних пользователей — акционеров, кредиторов и инвесторов бизнеса, так как руководителям компании достаточно внутренней отчетности для принятия управленческих решений. Отчет о финансовом положении не сдают в налоговую — его публикуют в открытом доступе для заинтересованных сторон.

Что обычно смотрят в отчете:

- состав и структуру имущества предприятия;

- источники приобретения активов — уставный капитал и обязательства;

- мобильность и оборачиваемость оборотных средств;

- состояние и динамику задолженностей;

- конечный финансовый результат (прибыль и убыток).

По этим показателям внешние пользователи определяют, чем владеет компания, кому и сколько организация задолжала, и сможет ли она вовремя закрыть долги. По ответам на эти вопросы инвесторы и заимодавцы принимают решения о вложении средств в компанию, об удержании или приобретении долговых инструментов, выдаче или возврате кредитов, о покупке ценных бумаг или вовсе о продаже бизнеса.

Как понять, что дела у компании идут хорошо? Нужно смотреть на соотношение двух частей баланса:

- актив — чем владеет компания (имущество и денежные средства);

- и пассив — откуда взяли активы и как их используют.

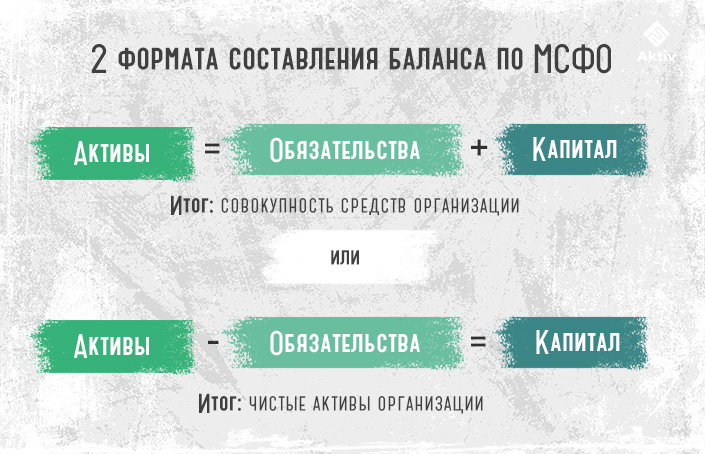

Итоги актива и пассива в численном или денежном выражении должны быть равны друг другу — в этом и заключается баланс.

У финансово здоровой компании сумма активов всегда будет равна сумме собственного капитала и обязательств. Это означает, что у компании есть в некоем количестве чистые активы — то, что принадлежит акционерам и остается у них «на руках» в случае ликвидации предприятия. Считается этот показатель как разница между суммой активов и суммой обязательств.

В случае банкротства в балансовом отчете будет другая картина: сумма обязательств превысит сумму активов. Например, если в балансе у предприятия нет дорогостоящего имущества, а сумма уставного капитала минимальная, это говорит о том, что у инвесторов не останется ликвидационной квоты при закрытии предприятия.

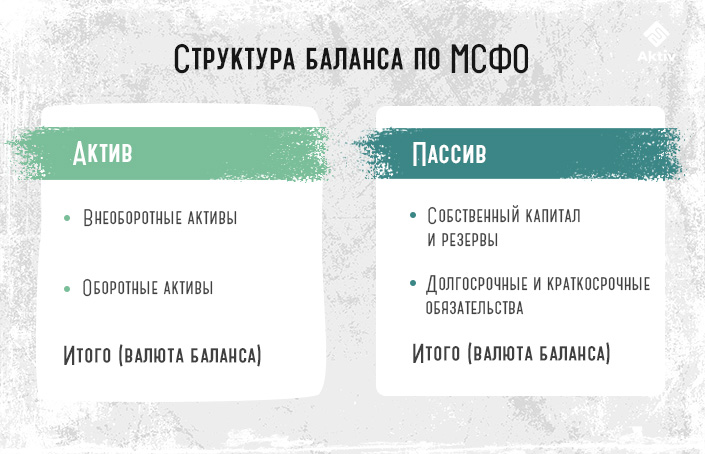

Структура и статьи балансового отчета по МСФО

Структура отчета в большинстве случаев не требует строгого соблюдения установленных параметров, однако должна иметь определенные обязательные пункты, обозначенные в Международном стандарте финансовой отчетности (IAS) 1 «Представление финансовой отчетности».

А это три основных элемента балансового отчета:

- актив — экономический ресурс, который контролирует компания, и который в потенциале может дать экономическую выгоду;

- обязательство — задолженность, которая приводит к оттоку экономической выгоды;

- собственный капитал — остаточная доля в активах, что остается после выплаты обязательств (сюда входят уставный капитал, добавочный капитал и резервные фонды, а также нераспределенная прибыль).

Примерно так выглядит упрощенная структура баланса по МСФО:

Согласно МСФО, активы в балансе делят на оборотные и необоротные, а обязательства — на долгосрочные (со сроком погашения более 1 года) и краткосрочные (менее года). Такая классификация используется за исключением случаев, когда баланс составляют по принципу ликвидности, но об этом расскажем чуть позже.

- Оборотные или текущие активы — те, что используются в течение 1 года после отчетного периода либо на время операционного цикла. Сюда входят запасы, финансовые вложения, дебиторская задолженность и денежные средства компании. Такие активы нужны для бесперебойной работы предприятия.

- Внеоборотные активы служат более года и включают основные средства, нематериальные активы, инвестиционное имущество, результаты разработок, финансовые, арендуемые и отложенные налоговые активы.

К краткосрочным обязательствам относятся те, которые нужно погасить в течение года. Это кредиторская задолженность, расходы на персонал и другие операционные затраты. К долгосрочным могут относиться кредиты и займы, оценочные обязательства, привилегированные акции, отложенные налоговые обязательства.

Также, согласно п. 54 МСФО (IAS) 1, отчет о финансовом положении обязательно должен раскрывать основной набор статей:

- основные средства;

- нематериальные активы;

- инвестиционные объекты;

- финансовые активы;

- инвестиции, учтенные по методу участия;

- запасы;

- денежные средства и их эквиваленты;

- дебиторская и кредиторская задолженность;

- резервы;

- финансовые обязательства;

- обязательства по налогам;

- капитал и резервы;

- доля меньшинства, представленная в составе собственного капитала.

Остальные статьи раскрывают при необходимости. Посмотреть полный список статей баланса можно в материале «Формы отчетности по МСФО». Порядок и названия статей можно изменять, независимо от того, как строится отчет: по оборотности или ликвидности. Главное, чтобы статьи были правильно разнесены: соответственно активу или пассиву.

Какую форму баланса используют (на примере)

Определенной формы баланса по МСФО не существует, так как в стандарте (IAS) 1 нет ни типовой таблицы, ни инструкции по заполнению строк в ОФП. Это значит, что компании могут составлять отчет в произвольной форме, с одним лишь требованием — должен быть раскрыт минимальный набор статей, о которых говорили выше. А их классификация и представление должны быть одинаковыми во всех отчетных периодах.

И хотя в МСФО (IAS) 1 нет утвержденного бланка баланса, на практике нередко применяют два варианта формирования отчетности.

Горизонтальный и вертикальный формат баланса

Как составить баланс по МСФО

Формирование отчета о финансовом положении также регулируется стандартом МСФО (IAS) 1 «Представление финансовой отчетности». Помимо основного перечня статей активов, обязательств и капитала, подлежащих раскрытию, в нем указаны правила:

- как группировать статьи активов и обязательств;

- какие активы и обязательства относить к краткосрочным и долгосрочным;

- и какую информацию нужно раскрывать в пояснениях к балансу.

Например, не все компоненты, относящиеся к активам, обязательствам или капиталу, отражаются в отчете. Признаются лишь те, что дают пользователям ценную, достоверную информацию и могут повлиять на экономические решения. А расходы на сбор и формирование данных не превышают пользу от их применения.

По правилам международных стандартов отчет можно составить двумя способами:

- по оборотности — когда активы и обязательства делят на краткосрочные и долгосрочные;

- и по принципу ликвидности — активы и обязательства не разделяют, а раскрывают в порядке уменьшения или увеличения ликвидности (такой вариант часто используют финансовые организации и крупные промышленные предприятия).

Есть еще третий, альтернативный вариант формирования отчета. Когда статьи указывают также в порядке изменения ликвидности, только активы указывают с денежных средств, а обязательства — с краткосрочной задолженности.

Поскольку баланс по МСФО входит в годовую отчетность компании, в нем стоит указать информацию, которая выделит его среди остальных документов:

- название отчета;

- название предприятия (отдельная ли это компания или группа);

- даты отчетного периода;

- валюта представления;

- уровень округления сумм.

Компания может самостоятельно выбрать уровень округления данных (тысячи или миллионы единиц) и валюту представления в финотчетности.

Что касается сроков сдачи баланса, его формируют на отчетную дату и дату окончания предыдущего периода. Если были изменения в учетной политике, этот момент учитывается в прошлом сравнительном периоде, а сам отчет формируют на 3 даты: отчетную, на начало и конец предыдущего периода.

Отличия формирования баланса по МСФО и П(С)БУ

Основное отличие ПБУ от МСФО — в формализации отчетности. В международных стандартах она практически отсутствует, а вот ПБУ устанавливают типовые формы финотчетности в приложениях к НП(С)БУ 1 «Общие требования к финансовой отчетности». В них указаны формы отчетов, которые полностью соответствуют требованиям МСФО и могут использоваться в обоих случаях: как по национальным, так и международным стандартам.

В национальных стандартах, а именно в положении П(С)БУ 2, описывается наполняемость строк и порядок статей бухгалтерского баланса. В МСФО (IAS) 1 таких строгих правил нет. Отчет по международным стандартам может быть как горизонтальным — распространенный вариант в Украине, так и вертикальным, структурным. МСФО лишь требует, чтобы формирование отчета о финансовом положении было либо с разделением статей по оборотному принципу, либо по ликвидности.

И еще одно требование МСФО, которого нет в национальных стандартах, касается ретроспективного использования новой учетной политики. Если были изменения в политике, то раскрывать сравнительную информацию нужно уже не за один, а за два прошлых отчетных периода. То же самое касается случаев переквалификации и исправления ошибок.

Несмотря на все сходство национальных и международных стандартов, составить баланс по МСФО без базовых знаний и опыта будет сложно. Можно разбираться с темой самостоятельно, пройдя путь проб и ошибок. А можно получить необходимую теоретическую и практическую подготовку на наших онлайн-курсах — обучаясь в удобном режиме, с круглосуточным доступом к материалам и поддержкой опытных тьюторов.

Изучите основы МСФО по собственному расписанию, не выходя из дома! Пройдите комплексный курс «ДипИФР. Гарантия», чтобы овладеть теорией и практикой применения МСФО и подготовиться к официальному экзамену на диплом ACCA DipIFR (rus). Зарегистрируйтесь и пройдите 1-й модуль курса бесплатно!

Бухгалтерский баланс

Организации, которые ведут бухгалтерский учёт, обязаны сдавать годовой бухгалтерский баланс. Расскажем, что это такое, из чего состоит бухбаланс и когда его сдают.

Что такое бухгалтерский баланс

Бухгалтерский баланс — это форма №1 бухгалтерской отчётности. В соответствии с международными правилами финансовой отчётности, баланс содержит данные об активах, обязательствах и собственном капитале. Бухгалтерский баланс составляется в виде таблицы и может иметь полную и сокращённую форму. В таблице два раздела — Актив и Пассив.

Бухбаланс — один из основных документов, опираясь на который можно проанализировать результаты работы компании, поскольку в нём отражается вся информация об имуществе и долгах в денежном эквиваленте.

Бухгалтерский баланс нужен самому предприятию, а также для акционеров и ФНС. Баланс также потребуют в банке, если компания планирует взять кредит.

Когда сдаётся бухгалтерский баланс

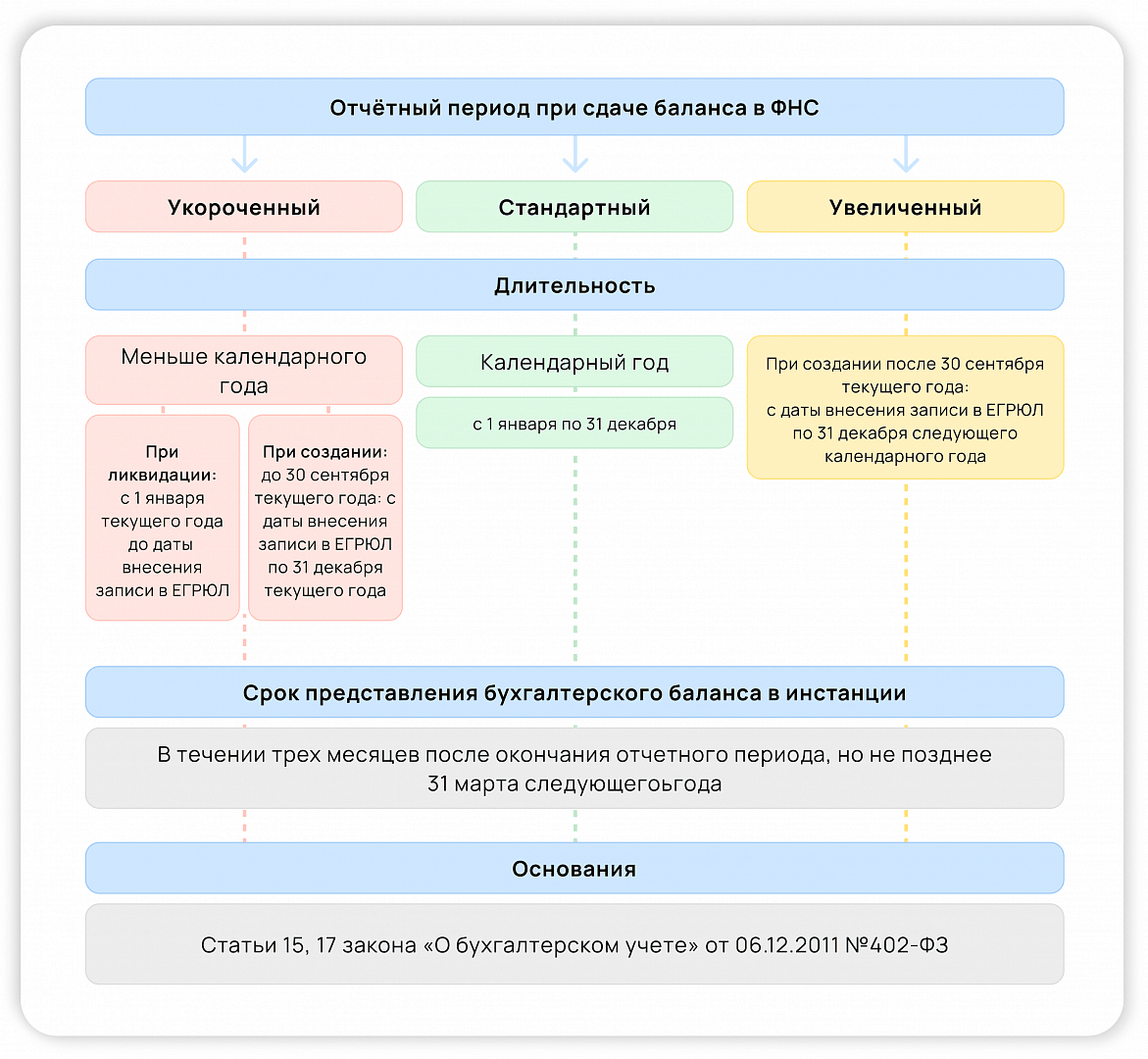

По общему правилу бухгалтерский баланс сдают только 1 раз в год: в любой день с 1 по 31 марта. Такие сроки сдачи бухгалтерского баланса обозначены и в бухгалтерском (п. 2 ст. 18 закона «О бухгалтерском учёте» от 06.12.2011 № 402-ФЗ), и в налоговом (подп. 5 п. 1 ст. 23 НК РФ) законодательстве.

Если компания начала деятельность в середине года, отчётный период будет сокращённым. Но сроки подготовки баланса обычные: в течение 3 месяцев после окончания отчётного периода.

В случае ликвидации компании отчётный период заканчивается датой внесения в ЕГРЮЛ записи о ликвидации (ст. 17 закона № 402-ФЗ), а подготовить и сдать отчётность нужно также в течение 3 месяцев.

Иногда отчётный период увеличивается. Это бывает в том случае, когда решение начать бизнес принимается в конце года и регистрация происходит после 30 сентября (например, в октябре 2020 года). Тогда по п. 3 ст. 15 закона № 402-ФЗ отчётный период продлевается и длится с 1 октября 2020 года по 31 декабря 2021 года. На срок сдачи бухгалтерского баланса такое увеличение не влияет.

Баланс для собственников и иных заинтересованных лиц можно представлять в любой срок и с любой частотой (п. 4 ст. 13 закона № 402-ФЗ). Передавать эту отчётность в налоговую не нужно.

Начиная с баланса за 2020 год компании сдают баланс только в ФНС, направлять его в Росстат не нужно. Исключение составляют организации, годовая бухгалтерская отчётность которых содержит сведения, отнесённые к гостайне, а также некоторые организации в случаях, установленных Правительством РФ (пп. 5, 6 ч. 4, ч. 7 ст. 18 закона от 06.12.2011 № 402-ФЗ).

1С-Отчетность — универсальный сервис для сдачи отчетности в любые контролирующие органы. Сдавайте отчетность в срок и без ошибок — встроенная система проверки проследит, чтобы вы не отправили ошибочные данные. Сервис подскажет, как правильно заполнить все поля еще на этапе заполнения отчетности.

Структура и разделы бухгалтерского баланса

Бухгалтерский баланс состоит из двух частей: левая сторона называется «Актив», правая — «Пассив». В активе бухгалтерского баланса отражается всё имущество компании, включая недвижимость, финансовые вложения, автомобили, задолженность дебиторов, оборудование и т.д.

В пассиве бухбаланса указывают источники образования активов компании, то есть всего её имущества. В годовом бухгалтерском балансе организации это может быть собственный капитал (уставный или добавочный), привлечённые средства и внешние обязательства.

Итоги по активу и пассиву баланса должны быть всегда равны друг другу.

На схеме наглядно отражены разделы бухгалтерского баланса. Они утверждены приказом Минфина России от 2 июля 2010 г. № 66н.

.png)

Форма бухгалтерского баланса

С 2021 года действует новая форма бухгалтерского баланса. В ней произошли следующие изменения:

- Все суммовые показатели в бухгалтерском балансе указывают только в тысячах рублей. В предыдущей форме можно было выбрать между тысячами и миллионами, теперь этого сделать нельзя.

- Заменили ОКВЭД на ОКВЭД2. Вид основной деятельности необходимо выбирать из классификатора ОКВЭД2. При этом код, указанный в балансе, должен присутствовать в ЕГРЮЛ компании. Иначе потребуются дополнительные разъяснения.

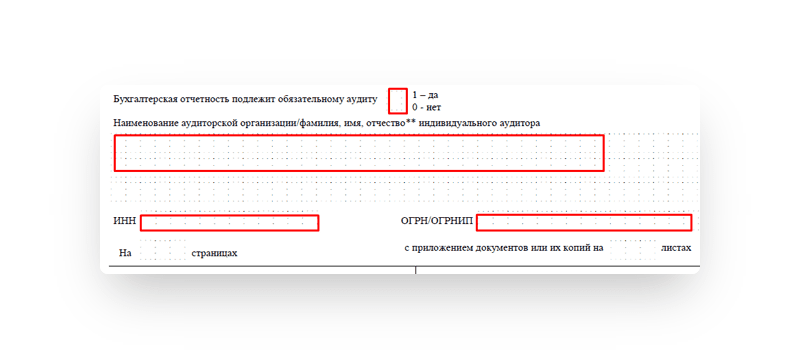

- Добавлены новые строки об обязательном аудите. Появилась отметка о том, попадает ли отчётность под обязательный аудит, и строка об аудиторской компании, проводившей проверку.

Кроме того, электронный бухгалтерский баланс приравняли к бумажному. С 2021 года можно сдать бухгалтерскую отчётность не только на бумаге, но и в электронном виде по ТКС. Для этого необходимо подписать баланс квалифицированной электронной подписью (ст. 13 Закона № 444-ФЗ).

Скачать образец бухгалтерского баланса и форму бухгалтерской финансовой отчетности

Бухгалтерская (финансовая)

отчетность

Ответы на популярные вопросы

Где и как в бухгалтерском балансе отражаются нематериальные активы?

Нематериальными активами в бухгалтерском учёте называются объекты интеллектуальной собственности, которые удовлетворяют определённым условиям признания, а также положительная деловая репутация, возникающая при приобретении предприятия как имущественного комплекса. НМА отражаются в балансе в Разделе I «Внеоборотные активы» по строке 1110 «Нематериальные активы» (Приказ Минфина от 02.07.2010 № 66н).

Для нематериальных активов строка баланса 1110 арифметически определяется так:

Строка 1110 = Дебетовое сальдо счёта 04 – Кредитовое сальдо счёта 05 «Амортизация нематериальных активов»

Это означает, что НМА в балансе отражаются по остаточной стоимости.

Сколько разделов включает бухгалтерский баланс?

Баланс делится на две части — актив и пассив. Они, в свою очередь, делятся на пять разделов.

В актив входят разделы I. Внеоборотные активы и II. Оборотные активы.

К пассиву относятся разделы III. Капитал и резервы, IV. Долгосрочные обязательства и V. Краткосрочные обязательства.

Что будет, если не сдать бухбаланс?

За несдачу или нарушение сроков сдачи бухбаланса в налоговую компании грозит штраф в размере 200 рублей (п. 1 ст. 126 НК РФ). Также возможно административное наказание для должностных лиц по п. 1 ст. 15.6 КоАП РФ в размере 300-500 рублей.

Что входит в состав бухгалтерской отчетности ООО?

В соответствии с стандартами бухгалтерского учета ПБУ 4/99 бухгалтерская отчетность ООО включает:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- Различные приложения.

Бухгалтерский баланс в РПБУ и МСФО. Сравнение

В данной статье хотелось бы остановиться подробнее на различиях между содержанием некоторых разделов отчета о финансовом положении компании (по МСФО) и бухгалтерского баланса (по РПБУ).

Обобщая практически все данные о финансовой жизни компании, бухгалтерский баланс является одной из важнейших составляющих отчетности любой организации. По международным стандартам финансовой отчетности (МСФО) баланс содержит данные не только об активах и обязательствах, но и собственном капитале организации. Согласно российской практике, бухгалтерский баланс отражает данные об активах и пассивах компании в денежном выражении. Причем здесь собственный капитал признается пассивом и, соответственно, отражается в балансе. В данной статье хотелось бы остановиться подробнее на различиях между содержанием некоторых разделов отчета о финансовом положении компании (по МСФО) и бухгалтерского баланса (по РПБУ).

Классификация статей

По МСФО при предоставлении отчета о финансовом положении компания подразделяет активы и обязательства на оборотные/текущие и внеоборотные/нетекущие за исключением случаев, когда их предоставление в порядке ликвидности несет в себе более точную и комплексную информацию. РПБУ же требует классифицировать активы на оборотные и внеоборотные, а обязательства — на краткосрочные и долгосрочные (данная форма была утверждена с 1 января 2011 года). Кроме того, МСФО содержит перечень конкретных критериев, позволяющих классифицировать актив в качестве оборотного (а остальные, соответственно, как внеоборотные), а обязательство — как текущего (а остальные, соответственно, в качестве нетекущих). Российские правила не содержат перечня таких условий: здесь активы представляются от срока их обращения, а обязательства — от срока погашения. МСФО раскрывает понятие «операционного цикла» (период между приобретением актива и его обращением в денежные средства или их эквиваленты). Из-за отсутствия данного определения в рамках РПБУ несколько затрудняется понимание принципа деления активов на краткосрочные и долгосрочные, оборотные и внеоборотные. В отличие от МСФО, в российской практике активы, удерживаемые для продажи, учитываются в общем порядке в связи с отсутствием в РПБУ используемой в международных стандартах концепции о таких активах в принципе. Как и в РПБУ, в МСФО вознаграждения сотрудников тоже могут являться краткосрочными обязательствами. Отличие состоит в том, что международные стандарты более полно раскрывают учет вознаграждений сотрудников, особенно в части пенсионных отчислений. В МСФО они могут быть как краткосрочными так и долгосрочными. В РПБУ такая классификация не упоминается, однако вполне может существовать на практике.

Основные средства

Несмотря на то, что и в МСФО, и в РПБУ к основным средствам относятся все имущество (недвижимое), оборудование и установки, и изначально отражаются они по фактической стоимости, в российской практике последняя определяется ценой приобретения, то есть стоимость возмещения не дисконтируется. Также к различиям можно отнести и то, что по РПБУ в фактическую стоимость основных средств не заложены затраты на их последующий демонтаж. Более того, затраты на вывод того или иного актива из эксплуатации не влияют на размер изначально капитализированной суммы и относятся к доходам или расходам с последующим отражением этих данных в отчете о прибылях и убытках. Также МСФО предусматривают обязательную проверку на предмет обесценивания того объекта, балансовая стоимость которого выше величины, которую необходимо возместить. Напротив, согласно РПБУ в случаях, когда объект перестает приносить компании выгоды, он подлежит полному списанию. Если в МСФО объект подлежит амортизации в случае простоя (за исключением ситуации, когда средство удерживается для последующей продажи), то в РПБУ амортизация в таких случаях приостанавливается. И МСФО, и РПБУ предусматривают переоценку объектов основных средств, хотя согласно российским правилам она происходит по восстановительной стоимости, которая не всегда находится на том же уровне, что и справедливая стоимость, на которую опираются в данном вопросе международные стандарты.

Нематериальные активы

РПБУ формально не определяют понятие нематериального актива, но приводят примеры объектов, которые можно отнести к данной категории, в то время как в МСФО к нему относят не имеющие физической формы немонетарные активы. И в МСФО, и в РПБУ оценка стоимости нематериального актива происходит по фактической стоимости (в международных стандартах говорят о фактической себестоимости, а в российском учете — о первоначальной стоимости). Также в стоимость нематериального актива включаются расходы на его приобретение. Отличие заметно в ситуации, когда нематериальный актив создается внутри компании: в этом случае по МСФО расходы на исследование не входят в стоимость актива, входит только разработка. В РПБУ же все расходы по НИОКР включаются в первоначальную стоимость. Кроме того, МСФО подразумевают капитализацию в стоимости объектов будущих затрат на нематериальные активы, а также на их исследования и разработки в качестве расходов в момент возникновения. Напротив, в российской практике затраты, относящиеся к категории последующих не капитализируются, а расходы на исследовательские работы могут быть капитализированы при соблюдении определенных условий и не обязательно будут отнесены к категории нематериальных активов.

Недвижимость, сдаваемая в аренду (инвестиционное имущество)

Если в МСФО существует понятие инвестиционного имущества, которое трактуется как объекты, приносящие арендный доход или доход от прироста их стоимости, то в РПБУ нет такого определения. Более того, в российской практике бухгалтерского учета объекты, которые приносят компании доход за счет их сдачи во временное пользование, учитываются в том же порядке, что и основные средства и, соответственно, в балансе отражаются в категории вложений в материальные ценности. Кроме того, РПБУ не позволяет арендатору отражать объекты недвижимости, находящиеся в условиях операционной аренды, в бухгалтерском балансе. Говоря о дополнительных услугах, которые арендодатель может оказывать арендаторам, важно отметить, что в МСФО конкретный объект недвижимости может быть отнесен к инвестиционному имуществу только в том случае, когда сумма этих услуг незначительна по сравнению со всей суммой арендного договора. В то же время, согласно РПБУ дополнительные услуги не оказывают никакого влияния на учет того или иного объекта недвижимости. Кроме того, в отличие от МСФО, в РПБУ компании не обязаны предоставлять данные о восстановительной стоимости недвижимости, сдаваемой в аренду.

Вложения в зависимые общества

- «БИТ.ФИНАНС»,

- «1С:Управление производственным предприятием»,

- «1С:ERP Управление предприятием 2.0»,

- «1С:Управление холдингом».

Преимуществом этих решений является возможность ведения отчетности в соответствии с МСФО, поддержка соответствующих методов отчетности (параллельный учет, трансформация отчетности, трансляция операций), консолидация и легкая интеграция с другими решениями в данной области.

Отчет о финансовом положении (Statement of financial position)

Отчет о финансовом положении (statement of financial position) – это документ, в котором отражается стоимость активов, обязательств и собственного капитала предприятия на отчетные даты. Это – ключевой отчет бухгалтерской отчетности в системе МСФО. В системе РСБУ аналогом данного отчета является бухгалтерский Баланс.

Составление и представление отчета о финансовом положении регулируется МСФО (IAS) 1 «Представление финансовой отчетности». В данном стандарте приведен:

— минимальный перечень подлежащих отражению статей активов, обязательств и капитала. Предприятие должно их расшифровывать, если это необходимо для понимания его финансового положения;

— порядок группировки статей активов и обязательств;

— порядок разделения активов и обязательств на краткосрочные и долгосрочные;

— минимальную дополнительную информацию, подлежащую раскрытию в отчете о финансовом положении либо в пояснениях к нему.

Как формируется Отчет о финансовом положении

Отчет о финансовом положении может быть представлен в двух форма в зависимости от способа представления входящих в него строк:

— активы и обязательства могут разделаться на краткосрочные (со сроком обращения не более 12 месяцев после отчетной даты, или обычного операционного цикла) и долгосрочные (более распространенный вариант, соответствующий российской форме Бухгалтерского баланса);

— представляться в порядке убывания ликвидности, с разбивкой на краткосрочные и долгосрочные активы и обязательства (такой порядок составления отчета о финансовом положении часто используют финансовые организации).

Какую информацию содержит Отчет о финансовом положении

Отчет о финансовом положении должен, по меньшей мере, включать статьи, представляющие следующие суммы (п. 54 МСФО (IAS) 1 «Представление финансовой отчетности»):

(a) основные средства;

(b) инвестиционное имущество;

(c) нематериальные активы;

(d) финансовые активы (за исключением сумм, указанных в подпунктах (e), (h) и (i));

(e) инвестиции, учитываемые по методу долевого участия;

(f) биологические активы;

(j) итоговая сумма активов, классифицируемых как предназначенные для продажи, и активов, включенных в выбывающие группы, классифицируемых как предназначенные для продажи в соответствии с МСФО (IFRS) 5 «Долгосрочные активы, предназначенные для продажи, и прекращенная деятельность»;

(m) финансовые обязательства (за исключением сумм, указанных в подпунктах (k) и (l));

(n) обязательства и активы по текущему налогу, как определено в МСФО (IAS) 12 «Налоги на прибыль»;

(o) отложенные налоговые обязательства и отложенные налоговые активы, как определено в МСФО (IAS) 12;

(p) обязательства, включенные в выбывающие группы, классифицируемых как предназначенные для продажи в соответствии с МСФО (IFRS) 5;

(q) неконтролирующие доли, представленные в составе капитала;

(r) выпущенный капитал и резервы, относимые на собственников материнского предприятия.

Посмотреть, как выглядит форма отчета о финансовом положении, подготовленная в полном соответствии с МСФО, можно в программе «Отчетность по МСФО + трансформация».