Что относится к основным средствам

46. К основным средствам как совокупности материально-вещественных ценностей, используемых в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управления организации в течение периода, превышающего 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев, относятся здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий и продуктивный скот, многолетние насаждения, внутрихозяйственные дороги и прочие основные средства.

К основным средствам относятся также капитальные вложения в коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и в арендованные объекты основных средств.

Капитальные вложения в многолетние насаждения, коренное улучшение земель включаются в состав основных средств ежегодно в сумме затрат, относящихся к принятым в отчетном году в эксплуатацию площадям, независимо от даты окончания всего комплекса работ.

В составе основных средств учитываются находящиеся в собственности организации земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

47. Законченные капитальные вложения в арендованные объекты основных средств зачисляются организацией-арендатором в собственные основные средства в сумме фактически произведенных затрат, если иное не предусмотрено договором аренды.

48. Стоимость основных средств организации погашается путем начисления амортизации в течение срока их полезного использования.

Начисление амортизации объектов основных средств производится независимо от результатов хозяйственной деятельности организации в отчетном периоде одним из следующих способов:

способ списания стоимости пропорционально объему продукции (работ, услуг);

способ уменьшаемого остатка;

способ списания стоимости по сумме чисел лет срока полезного использования.

Абзац утратил силу. — Приказ Минфина России от 24.12.2010 N 186н.

(см. текст в предыдущей редакции)

Дополнения, внесенные в пункт 48 Приказом Минфина России от 24.03.2000 N 31н, признаны недействительными (недействующими), не влекущими правовых последствий с момента их издания решением Верховного Суда РФ от 23.08.2000 N ГКПИ 00-645.

Не подлежат амортизации объекты основных средств некоммерческих организаций.

(абзац введен Приказом Минфина России от 24.03.2000 N 31н)

Стоимость земельных участков, объектов природопользования не погашается.

49. Основные средства отражаются в бухгалтерском балансе по остаточной стоимости, т.е. по фактическим затратам их приобретения, сооружения и изготовления за вычетом суммы начисленной амортизации.

(в ред. Приказа Минфина России от 30.12.1999 N 107н)

(см. текст в предыдущей редакции)

Изменение первоначальной стоимости основных средств в случаях достройки, дооборудования, реконструкции и частичной ликвидации, переоценки соответствующих объектов раскрываются в приложениях к бухгалтерскому балансу. Коммерческая организация имеет право не чаще одного раза в год (на конец отчетного года) переоценивать объекты основных средств по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам с отнесением возникающих разниц на счет добавочного капитала организации, если иное не установлено нормативными правовыми актами по бухгалтерскому учету.

(в ред. Приказа Минфина России от 24.12.2010 N 186н)

(см. текст в предыдущей редакции)

50 — 53. Утратили силу. — Приказ Минфина России от 24.12.2010 N 186н.

(см. текст в предыдущей редакции)

54. Материальные ценности, остающиеся от списания непригодных к восстановлению и дальнейшему использованию основных средств, приходуются по рыночной стоимости на дату списания.

(в ред. Приказов Минфина России от 30.12.1999 N 107н, от 24.12.2010 N 186н)

(см. текст в предыдущей редакции)

Что такое основные средства и как вести их учет

Почти у всех организаций и предпринимателей есть собственные или арендованные основные средства. Эта краткая шпаргалка по бухгалтерскому и налоговому учету основных средств поможет разобраться с основными правилами и не запутаться в нормах законодательства.

В этой статье:

- Какое имущество относится к основным средствам

- Бухгалтерский и налоговый учет основных средств

Отчитайтесь легко и без ошибок. Удобный сервис для подготовки и сдачи отчётов через интернет. Дарим доступ на 14 дней в Экстерн!

Какое имущество относится к основным средствам

К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты.

Отметим, что правила налогового и бухгалтерского учета отличаются. Это касается и основных средствах. Так, одно и то же имущество может относиться к ОС в налоговом учете, но не относиться к этой категории в бухгалтерском.

Бухгалтерский учет. В бухгалтерском учете к основным средствам относятся активы, которые имеют материально-вещественную форму, способны в будущем приносить организации доход и предназначены для использования в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев (п. 11 ФСБУ 6/2020).

Раньше бухучет основных средств регулировало ПБУ 6/01, в нем был еще один обязательный критерий для отнесения имущества к ОС: организация не должна была планировать перепродажу объекта в будущем. Сейчас этот критерий убрали. Однако есть такая категория как «долгосрочный актив к продаже», к ней относят основные средства или другие внеоборотные активы, использование которых прекращено в связи с принятием решения о продаже и имеется подтверждение того, что возобновление использования не предполагается.

Налоговый учет. Основным средством признается имущество, которое одновременно соответствует трем критериям (ст. 257 НК РФ):

- Используется в качестве средств труда для производства и реализации товаров (работ, услуг) или для управления организацией.

- Срок полезного использования превышает 12 месяцев.

- Первоначальная стоимость имущества превышает 100 000 рублей.

Обратите внимание, что в бухгалтерском учете нет обязательного лимита стоимости основных средств. Организация имеет право установить его самостоятельно с учетом критерия существенности. Подробнее об этом читайте в статье «Как учитывать основные средства стоимостью до 100 000 рублей».

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Бухгалтерский и налоговый учет основных средств

В чем принципиальные различия налогового и бухгалтерского учета основных средств — расскажем ниже.

Бухгалтерский учет ОС

Порядок учета основных средств регламентирует ФСБУ 6/2020. В нем бухгалтер сможет найти ответы на любые вопросы, касающиеся покупки, списания и других важных нюансов учета ОС.

Дата приема ОС к учету. Объект основных средств принимается к учету на дату завершения капитальных вложений в его приобретение или создание. Это означает, что должны быть понесены все затраты на приобретение (создание) и четко определена их сумма, кроме того основное средство должно находится в месте и состоянии пригодном для эксплуатации.

Первоначальная стоимость. Основное средство принимается к учету по первоначальной стоимости. Это вся сумма капитальных вложений, в том числе оплата поставщику, плата за доставку и подготовку к использованию, оплата подрядчикам, стоимость консультаций и информации для приобретения, вознаграждения посредникам, таможенные платежи и прочее. При формировании первоначальной стоимости входящий НДС, подлежащий вычету, не учитывается.

Все затраты на покупку ОС собираются на специальном счете 08 «Капитальные вложения», на счет 01 имущество ставится лишь в день ввода его в эксплуатацию.

Дебет 08 Кредит 60 — приобретено основное средство, отнесены затраты на доставку и т. п.

Дебет 19 Кредит 60 — выделен НДС с покупки.

Дебет 01 Кредит 08 — ОС введено в эксплуатацию.

Единица бухгалтерского учета ОС. Это инвентарный объект. Им может быть физический объект, его часть или группа объектов одного типа. Каждому инвентарному объекту бухгалтер присваивает свой инвентарный номер и заводит отдельную карточку.

Также инвентарным объектом признаются существенные по величине затраты на ремонты, технические осмотры, техническое обслуживание ОС, проводимые с периодичностью более 12 месяцев (более обычного операционного цикла, если он превышает 12 месяцев).

Амортизация. Если компания приняла на учет основное средство, его стоимость следует постепенно погашать, начисляя амортизацию. Делать это нужно регулярно раз в месяц. Компании, которые имеют право на упрощенные способы ведения бухучета, могут сами установить период начисления амортизации (месяц, год и т. п.).

Для расчета амортизации нужно определить срок полезного использования, ликвидационную стоимость и способ начисления амортизации (п. 35, 36 ФСБУ 6/2020):

- линейный;

- уменьшаемого остатка;

- пропорционально количеству продукции (объему работ).

Амортизация начинается с даты признания ОС в бухучете, а прекращается с даты его списания. Есть возможность установить в учетную политике другие даты: начинать начисление с первого числа месяца, следующего за месяцем признания ОС, а прекращать с первого числа месяца, следующего за месяцем списания.

Подробнее о правилах амортизации читайте в статье «Амортизация основных средств в бухгалтерском учете».

Амортизация не начисляется по инвестиционной недвижимости, учитываемой по переоцененной стоимости, основным средствам с неизменными потребительскими свойствами (земля, музейные предметы, водные ресурсы и пр.), а также законсервированным и не используемым в деятельности объектам, предназначенным для реализации законодательства РФ о мобилизационной подготовке и мобилизации.

Переоценка. Первоначальную стоимость основного средства можно изменить по итогам переоценки, мероприятий по улучшению или восстановлению, частичной ликвидации, уценке, а также при изменении размеров ликвидационного обязательства. Переоценку проводят в отношении всех основных средств, входящих в группу однородных объектов. Доступны два способа переоценки. Первый — отдельно пересчитать первоначальную стоимость и амортизацию. Второй — сначала найти разницу между первоначальной стоимостью и амортизацией, а потом полученную цифру пересчитать.

В бухгалтерском учете изменение первоначальной стоимости отражается на счете 01. По дебету — при увеличении, по кредиту — при уменьшении.

Корреспондирующий счет зависит от причины изменения первоначальной стоимости. Это может быть счет 08 — при увеличении за счет последующих капитальных вложений; счет 91, субсчет 91-2 — при уменьшении первоначальной стоимости за счет уценки при отсутствии дооценки и т.п.

Подробнее про обесценение основных средств читайте в статье «Обесценение основных средств: правила, учет, примеры».

Затраты на содержание. Затраты по обеспечению работоспособности и нормального функционирования основных средств относят к затратам на содержание, они же эксплуатационные расходы. Сюда входят техобслуживание, текущий ремонт, покупка расходников, уборка, охрана, коммунальные услуги (для недвижимости). Учесть в бухгалтерии их можно разными способами:

- в стоимости других активов — если ОС предназначено для их производства или создания;

- в управленческих или коммерческих расходах — если ОС используется в обычных видах деятельности, но не задействовано в производстве продукции, выполнении работ, оказании услуг;

- в прочих расходах — в иных случаях.

Списание основных средств. В бухгалтерском учете списанию подлежат ОС, которые физически выбыли из организации (проданы, уничтожены и пр.) или утратили способность приносить организации экономические выгоды в будущем.

Списание должно быть оформлено документами. При продаже, мене, внесении в уставный капитал и других случаях передачи другому лицу подтверждением может быть акт приема-передачи, УПД или иной документ. При списании неиспользуемых, негодных или устаревших ОС понадобится заключение комиссии и приказ руководителя о списании. В инвентарной карточке делается отметка о выбытии, после чего организации хранит карточку не менее пяти лет.

Независимо от причины списания сделайте следующее:

- начислите амортизацию по списываемому ОС;

- сформируйте балансовую стоимость ОС;

- спишите балансовую стоимость ОС;

- спишите накопленную дооценку по объекту ОС.

Налоговый учет ОС

Порядок налогового учета основных средств регулируется НК РФ. Главное отличие налогового учета от бухгалтерского — стоимостной лимит. НК РФ гласит, что основные средства в общем случае нужно учитывать в расходах постепенно, ежемесячно амортизируя. Но амортизировать можно только то имущество, которое дороже 100 000 рублей (ст. 256 НК РФ). Все, что дешевле указанной суммы, в налоговом учете бухгалтеру придется списать единовременно.

Поступление основных средств. При покупке основного средства формируется его первоначальная стоимость. Она равна сумме затрат на приобретение, доставку и доведение до состояния, пригодного к использованию. НДС в первоначальную стоимость не включается.

Напомним, что в налоговом учете следует учитывать особенности:

- инвестиционная недвижимость не относится к основным средствам (если ее не планируют сдавать в аренду до продажи);

- проценты по займам не включаются в стоимость ОС;

- получение отсрочки (рассрочки) на оплату не влияет на первоначальную стоимость;

- затраты на пусконаладочные работы, проводимые в целях доведения объекта ОС до состояния, пригодного к использованию, учитывают в его первоначальной стоимости.

Моментов ввода в эксплуатацию считается событие, фиксирующее готовность основного средства к использованию, оформленное документами. В случае неясности с определением готовности к использованию датой ввода в эксплуатацию следует считать дату начала использования объекта в деятельности организации (письма Минфина от 21.06.2019 N 03-03-06/1/45357, от 20.05.2019 N 03-03-06/1/35949, от 10.02.2020 N 03-05-05-01/8435).

Срок полезного использования. Налоговый срок амортизации напрямую зависит от срока полезного использования. Определив срок (можно посмотреть в паспорте ОС или определить с помощью комиссии из работников), следует найти амортизационную группу, к которой относится основное средство. Найдите нужную группу с помощью интерактивного справочника ОКОФ.

Амортизация. Начислять амортизацию нужно с первого числа месяца, следующего за месяцем ввода в эксплуатацию. Амортизация начисляется исходя из срока полезного использования и стоимости основного средства. То, какую именно стоимость брать за основу, зависит от выбранного способа амортизации:

- линейный — амортизация ежемесячно рассчитывается как произведение первоначальной стоимости ОС × Норма амортизации.

- нелинейный — амортизация начисляется по всей амортизационной группе (подгруппе), а не по отдельному ОС. Сумма определяется по формуле: Суммарный баланс амортизационной группы на начало месяца × (Норма амортизации / 100).

Конкретная норма амортизации установлена для каждой амортизационной группы.

Если вы применяете амортизационную премию, то основные средства включайте в амортизационные группы (подгруппы) по своей первоначальной стоимости за вычетом амортизационной премии.

Переоценка. Результаты переоценки основных средств не признаются доходом или расходом, то есть не учитываются при расчете налога. Переоценка не меняет стоимость ОС и не влияет на начисление амортизации.

Рыночная стоимость. В налоговом учете определять рыночную стоимость требуется при поступлении или передаче основных средств безвозмездно или по договору мены, а также в контролируемых сделках. За рыночную можно принять цену, согласованную с контрагентом в договоре (для не взаимозависимых), цену на идентичное имущество из открытых источников по методике из гл. 14.3 НК РФ или цену, по которой вы продавали аналогичные ОС не взаимозависимым лицам.

Затраты на содержание. Как правило, затраты на содержание ОС учитываются в расходах на производство и реализацию в том периоде, к которому относятся. В том числе:

- использованные в связи с содержанием и эксплуатацией материалы — на дату фактического расходования;

- стоимость услуг сторонних организаций по техобслуживанию и содержанию ОС — на дату подписания акта;

- стоимость ремонтных работ — в отчетном периоде выполнения (могут быть покрыты за счет резерва на предстоящий ремонт ОС).

Если такие затраты понесены в процессе реконструкции (модернизации, достройки, дооборудования, технического перевооружения), то относите их на увеличение первоначальной стоимости ОС.

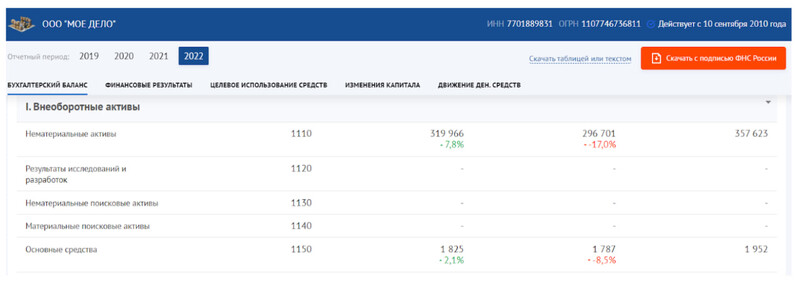

Основные средства в бухгалтерском балансе

В бухгалтерском балансе основные средства (ОС) отражают в строке 1150 раздела 1. Расскажем, что входит в состав ОС и как правильно определить их стоимость.

Напомним, что с 2022 года основные средства учитываются по правилам, закреплённым в ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения».

Что относится к ОС

Основные средства в балансе — это имущество, регулярно используемое для решения производственных и управленческих задач бизнеса.

Главные критерии принадлежности имущества к категории основных средств в бухучете:

| Срок использования — свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев | Способен приносить организации экономическую выгоду, иначе это просто имущество, а не актив. Для НКО — объект обеспечивает достижение целей |

| Актив используется в работе организации — в производстве, управлении или для сдачи в аренду | Имеет материально-вещественную форму |

Примеры основных средств: здания и сооружения, рабочее оборудование, вычислительные устройства, хозяйственный инвентарь, транспортные средства, многолетние насаждения, племенной скот и другое.

Не признаются ОС — капитальные вложения и долгосрочные активы к продаже.

ОС в бухбалансе и в учёте

Повторимся, что в бухбалансе основные средства отражаются в строке 1150 раздела I «Внеоборотные активы».

Бухгалтерский баланс «Моё дело» в сервисе ФНС — ГИР БО

Стоимостная сумма ОС рассчитывается исходя из сальдо перечисленных счетов:

| Номер счёта в БУ | Наименование счёта | Комментарий |

|---|---|---|

| 01 | Основные средства | Дебетовое сальдо |

| 02 | Амортизация ОС | Кредитовое сальдо за минусом амортизации поисковых материальных объектов (строка 1140) |

| 07 | Оборудование к установке | Учитывается дебетовый остаток по счёту в соотношении с затратами по незаконченным строительным работам. |

| 08 | Капиталовложения во внеоборотные активы | Учитывается дебетовый остаток счета по тратам на незаконченное строительство при указании в строке 1150 |

Расчёт: Стоимость ОС по строке 1150 = Сальдо по дебету 01 — Сальдо по кредиту 02 + Сальдо по дебету 07 + Сальдо по дебету 08

Временно используемые для получения дохода ОС учитываются в отдельном порядке. Для их отображения используется счет 03 «Доходные вложения в материальные ценности». Амортизация по ним начисляется по счёту 02. В строку 1150 попадает дебетовое сальдо по счёту 03 за минусом кредитового сальдо по 02 счёту (только в части такого имущества).

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Амортизация ОС

Любой актив со временем утрачивает свои изначальные характеристики — изнашивается. Для покрытия износа используют амортизацию — или процесс переноса стоимости ОС на издержки производства. Амортизация может проводиться несколькими методами:

- линейным (равномерным);

- методом уменьшаемого остатка;

- методом списания стоимости пропорционально объёму выпуска продукции (выполнения работ).

Второй метод считается ускоренным вариантом амортизации ОС — в первые годы списание будет больше, чем в последующие. Последний способ применяется для имущества, которое значительно изнашивается в процессе производства.

Амортизации не подлежат ОС, которые не теряют свои изначальные характеристики в течение всего срока применения. Например, земельные участки.

Стоимость ОС по балансу

Основные средства в балансе отражаются по стоимости, равной разнице между первоначальной ценой приобретения и накопленной на отчётную дату амортизацией.

Пример: ООО «Полимер» приобрело оборудование по выпуску пластмассовых изделий в октябре 2022 года, ввело его в эксплуатацию с 1 января 2023 года.

Стоимость оборудования с учётом монтажа 50 млн ₽ без НДС. Срок полезного использования — 8 лет (96 месяцев). Определён линейный метод расчёта амортизации.

Подсчитаем стоимость ОС, которая попадет в бухгалтерский баланс по итогам 2024 года:

- сумма начисленной амортизации за 1 месяц — 520,83 тыс. ₽ (50 млн ₽ / 96 месяцев),

- всего начислено за 2 года эксплуатации — 12,5 млн ₽ (520,83 тыс. ₽ х 24 месяца),

- остаточная стоимость ОС: 37,5 млн ₽ (50 млн ₽ — 12,5 млн ₽). Именно эта стоимость попадёт в строку 1150 бухгалтерского баланса.

Организация имеет право самостоятельно определять порядок и лимиты отнесения имущества к ОС вне зависимости от стоимости. Критерии отнесения должны обязательно прописываться в учётной политике.

Допускается единовременное списание основных средств со стоимостью не более 150 000 ₽. (Например, станка по цене приобретения в 140 000 ₽). После этого их можно отражать на забалансовом счёте как оборудование в эксплуатации. Удобно ставить лимит отнесения ОС в бухучёте в 100 000 ₽, чтобы не было разницы с налоговым учётом.

Заключение

Для отражения основных средств в бухбалансе отведена определенная строка (1150) в разделе, посвященном внеоборотным активам.

К числу этого имущества относятся объекты определенной стоимости, установленной предприятием самостоятельно, и срока службы (свыше 1 года).

В балансе эта стоимость показывается уменьшенной на сумму амортизации. Все ОС должны амортизироваться, метод начисления амортизации зависит от решения собственника.

Ситуации изменения стоимости, связанные с дооборудованием (реконструкцией, частичным списанием) и переоценкой, раскрываются в приложениях к бухбалансу.

Основные средства

Основные средства, ОС, — это имущество бизнеса, которое стоит больше 100 000 ₽ и используется в работе минимум год. Оно помогает компании или ИП работать и получать доход. Например, к ОС относят склад, автомобиль для доставки грузов, станок, сервер.

Что относят и не относят к основным средствам

Основные средства — это имущество, которое отвечает шести критериям.

- Объект используют в производстве товара, при выполнении работ или оказании услуг. Подойдет и то, что используется для управленческих нужд либо сдачи в аренду. Например, служебный автомобиль директора кондитерской фабрики напрямую не участвует в производстве, но задействован в работе и считается основным средством предприятия.

- Ожидаемый срок полезного использования объекта более 12 месяцев. Лист бумаги или банка с краской могут лежать на полке годами, но основным средством не станут — при использовании они быстро заканчиваются.

- Объект приобрели не для того, чтобы перепродать. Так, машины, которые автосалон покупает у производителей или населения, а затем продает, для салона не основные средства, а товар.

- Объект способен принести экономическую выгоду. Фрезерный станок помогает предприятию получать деньги — это ОС. А дорогая картина в кабинете директора заработку не способствует и ОС быть не может.

- Объект изнашивается с течением времени. Поэтому здание — ОС, а земельный участок под ним — нет, поскольку с годами он практически не меняется.

- Затраты на приобретение ОС и доведение до состояния, в котором его можно использовать, не меньше лимита. В налоговом учете это 100 000 ₽, а в бухгалтерском организация устанавливает его самостоятельно. Многие берут за основу налоговый лимит.

Все типы основных средств указаны в Общероссийском классификаторе основных фондов. Вот основные виды:

- здания и сооружения;

- рабочие и силовые машины, транспортные средства;

- оборудование;

- компьютеры;

- инструменты и хозяйственный инвентарь;

- племенной скот и многолетние растения.

В состав основных средств не входит готовая продукция любой стоимости и длительности использования, поскольку ее будут продавать. Также к основным средствам не относятся, например, запчасти для других ОС, спецодежда и тара для хранения.

Первоначальная стоимость ОС

Основные средства есть практически у каждого бизнеса — и у ИП, и у компаний. И тем, и другим нужно сформировать первоначальную стоимость ОС — это сумма, за которую бизнес получил ОС в состоянии, пригодном для использования. Допустим, компании нужен гараж:

- его можно купить — тогда первоначальной стоимостью основного средства будет цена покупки;

- можно построить — его стоимостью станут затраты на строительство;

- учредитель может внести свой гараж в уставный капитал компании. Тогда нужен отчет оценщика, и по его цене объект примут к учету;

- если компания получила гараж бесплатно — его ценой станет рыночная.

Во всех случаях в первоначальную стоимость включают сопутствующие затраты, например в случае с гаражом — госпошлину за оформление в собственность.

Переоценка стоимости основных средств. Со временем основные средства изнашиваются, и их рыночная стоимость падает. Иногда она, наоборот, растет — например, если район, где стоит недвижимость, стал популярнее.

Чтобы балансовая стоимость ОС равнялась рыночной в бухучете, проводят переоценку. Она полезна, например, при подготовке бизнеса к продаже: покупатель будет видеть реальную стоимость основных средств.

К этому можно привлечь независимого оценщика, который укажет текущую рыночную стоимость объекта.

Проводить переоценку не обязательно. Однако, если вы сделаете это один раз, в дальнейшем процедуру придется проводить регулярно. Компания сама устанавливает периодичность переоценки, но ее нельзя проводить чаще одного раза в год. ИП основные средства не переоценивают, поскольку бухучет не ведут. А в налоговом учете переоценку не делает никто: ни ИП, ни компании.

Срок полезного использования основных средств

Для любого ОС надо установить срок полезного использования. Это оценочное время, в течение которого объект будет работоспособен. Для налоговых целей срок берут из классификации ОС. В бухучете компании устанавливают срок сами, но обычно его делают таким же, как в налоговом учете.

После модернизации срок полезного использования основных средств может вырасти. Но группу из классификации все равно менять будет нельзя. Например, по классификации дуговая электропечь относится к шестой группе, поэтому ее срок полезного использования — 10—15 лет. При покупке печи изначально компания установила ее срок полезного использования в десять лет. После модернизации срок печи максимально может вырасти до самого большого в этой группе — 15 лет.

Если вашего ОС нет в классификации, можно установить срок полезного использования самостоятельно, опираясь на срок эксплуатации, указанный в технической документации или рекомендациях производителя.

Учет основных средств

Как учитывать ОС, зависит от формы бизнеса и системы налогообложения.

Бухучет. Предприниматели не ведут бухучет, включая и учет основных средств.

Компании отражают основные средства в бухгалтерском учете по первоначальной стоимости, а затем постепенно списывают ее в расходы — это называется амортизацией. В отдельной статье мы объяснили, как начислять и вести учет амортизации.

Налоговый учет. Компании и ИП на ОСН учитывают основные средства для налогового учета так же, как компании для бухучета, — фиксируют первоначальную стоимость ОС и амортизируют ее.

Компании и ИП на УСН «Доходы минус расходы» списывают первоначальную стоимость ОС полностью в году приобретения. На УСН «Доходы» ОС в налоговом учете вообще не показывают.

Компании и ИП на любой УСН должны учитывать амортизацию для исчисления остаточной стоимости ОС — разницы между первоначальной стоимостью и начисленной амортизацией. Остаточная стоимость всех основных средств любого упрощенца не должна превышать 150 млн рублей.

Предприниматели на патентной системе не учитывают ОС и не исчисляют остаточную стоимость.

Что такое инвентарный объект

Основные средства в бухучете считаются инвентарными объектами. Каждому объекту компания присваивает инвентарный номер и заводит отдельную карточку. Форму такой карточки бизнес может разработать самостоятельно или взять из учетной программы.

Инвентарным объектом считается основное средство вместе со всеми приспособлениями. Например, в автомобиль как инвентарный объект входят запасное колесо, набор инструментов, аптечка и прицеп.

У одного ОС может быть несколько частей. Если их сроки полезного использования сильно отличаются, каждая такая часть будет считаться отдельным инвентарным объектом. Например, у авиакомпании основное средство — самолет. Срок службы корпуса самолета может быть 20—30 лет, тогда как двигатель рассчитан максимум на десять лет. Тогда корпус самолета будет одним инвентарным объектом, а двигатель — другим.

Как учесть расходы на содержание ОС

Деньги, которые бизнес тратит на содержание и ремонт основных средств, записывают в расходы и снижают налогооблагаемую базу. К таким затратам относят текущий и капитальный ремонт зданий, техосмотр, ремонт авто и другие работы.

Если работа с ОС улучшает его первоначально принятые показатели — срок полезного использования, мощность, качество создаваемых изделий, — затраты увеличат первоначальную стоимость объекта. Например, к зданию завода пристроили гараж для служебных машин. В таком случае бухгалтер запишет затраты на строительство гаража во вложения во внеоборотные активы, а после завершения работ — увеличит на эту сумму стоимость основного средства.

Модернизацию ОС компании отражают в карточке инвентарного объекта. Если характеристики или назначение ОС существенно поменялись, нужно завести новую карточку. Например, если ручной станок теперь работает в автоматическом режиме и управляется с пульта. Старую карточку нужно сохранить как источник информации.

Списание основных средств

Если основное средство компании перестало приносить прибыль, его продали или у объекта закончился срок полезного использования, ОС нужно списать. Для этого нужно собрать комиссию, в которую должен входить главный бухгалтер.

Комиссия осматривает объект и подписывает акт списания. Его можно составить по унифицированной форме либо использовать другую, принятую в компании.

Затраты, которые нужны для списания ОС, например на демонтаж, услуги грузчиков, утилизацию, признаются прочими расходами. Деньги, вырученные от продажи ОС, считаются прочими доходами.

Что важно запомнить

- Основные средства — это имущество бизнеса, которое стоит больше 100 000 ₽ и используется в работе минимум год.

- Основные средства должны использоваться в работе и приносить бизнесу прибыль.

- У основных средств есть срок полезного использования. После модернизации ОС этот срок может вырасти.

- В бухучете отражают только основные средства организации, ИП бухучет не ведут. Налоговый учет ОС зависит от формы налогообложения бизнеса.

Телеграм-канал: 59 422 читателя