Продажа основных средств документы

Подборка наиболее важных документов по запросу Продажа основных средств документы (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Купля-продажа:

- 3-НДФЛ при продаже имущества

- 3-НДФЛ при продаже недвижимости

- 62.02 счет

- 62.1

- Акт о браке товара

- Показать все

- Купля-продажа:

- 3-НДФЛ при продаже имущества

- 3-НДФЛ при продаже недвижимости

- 62.02 счет

- 62.1

- Акт о браке товара

- Показать все

- Основные средства:

- 001 счет

- 011 счет

- 0504031 образец заполнения

- 0504104 образец заполнения

- 1 и 2 амортизационная группа налог на имущество

- Показать все

Формы документов

Статьи, комментарии, ответы на вопросы

Типовая ситуация: Продажа основного средства: оформление, учет, налоги

(Издательство «Главная книга», 2023) При продаже основного средства оформляют документ о передаче объекта — акт, накладную. После того, как вы внесете в бухгалтерскую программу данные о продаже ОС, она сформирует акт ОС-1 и сделает отметку о выбытии объекта в инвентарной карточке ОС-6.

Нормативные акты

Постановление Госкомстата РФ от 21.01.2003 N 7

«Об утверждении унифицированных форм первичной учетной документации по учету основных средств» Прием-передача объекта(ов) между организациями для включения в состав основных средств для организации-получателя или выбытия его (их) из состава основных средств для организации-сдатчика оформляется общими документами:

Приказ Минфина России от 30.03.2015 N 52н

(ред. от 15.06.2020)

«Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению»

(Зарегистрировано в Минюсте России 02.06.2015 N 37519) Акт о приеме-передаче объектов нефинансовых активов (ф. 0504101) (далее — Акт о приеме-передаче (ф. 0504101) оформляется при передаче нефинансовых активов между учреждениями, учреждениями и организациями (иными правообладателями), в том числе: при закреплении права оперативного управления (хозяйственного ведения); передаче имущества в государственную (муниципальную) казну, в том числе при изъятии органом, осуществляющим полномочия собственника государственного (муниципального) имущества, объектов нефинансовых активов из оперативного управления (хозяйственного ведения); при передаче имущества в качестве взноса в уставный капитал (имущественного взноса); при иных основаниях изменения правообладателя государственного (муниципального) имущества, за исключением приобретения имущества на государственные (муниципальные) нужды (нужды бюджетных (автономных) учреждений), продажи государственного (муниципального) имущества.

Правовые ресурсы

- «Горячие» документы

- Кодексы и наиболее востребованные законы

- Обзоры законодательства

- Федеральное законодательство

- Региональное законодательство

- Проекты правовых актов и законодательная деятельность

- Другие обзоры

- Календари

- Формы документов

- Полезные советы

Акт ОС-1 при продаже основного средства

Подборка наиболее важных документов по запросу Акт ОС-1 при продаже основного средства (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- КОСГУ и КВР:

- 119 КОСГУ

- 121 КОСГУ

- 122 КОСГУ

- 136 КОСГУ

- 137 КОСГУ

- Показать все

- Основные средства:

- 001 счет

- 011 счет

- 0504031 образец заполнения

- 0504104 образец заполнения

- 1 и 2 амортизационная группа налог на имущество

- Показать все

Формы документов

Статьи, комментарии, ответы на вопросы

Типовая ситуация: Продажа основного средства: оформление, учет, налоги

(Издательство «Главная книга», 2023) При продаже основного средства оформляют документ о передаче объекта — акт, накладную. После того, как вы внесете в бухгалтерскую программу данные о продаже ОС, она сформирует акт ОС-1 и сделает отметку о выбытии объекта в инвентарной карточке ОС-6.Тематический выпуск: Сложные операции и сделки: бухгалтерский учет, документооборот, применение ККТ

(под ред. А.В. Брызгалина)

(«Налоги и финансовое право», 2022, N 11) Если же организация-продавец учитывала продаваемое имущество на своем балансе в качестве объекта основных средств (то есть основное средство было в употреблении), то при продаже акты о приеме-передаче (формы N ОС-1, N ОС-1а или N ОС-1б) заполняются обеими сторонами: и продавцом, и покупателем.Нормативные акты

Постановление Госкомстата РФ от 21.01.2003 N 7

«Об утверждении унифицированных форм первичной учетной документации по учету основных средств» 1. Утвердить согласованные с Министерством финансов Российской Федерации и Министерством экономического развития и торговли Российской Федерации прилагаемые унифицированные формы первичной учетной документации по учету основных средств:Постановление Правительства РФ от 22.05.2020 N 728

(ред. от 28.11.2023)

«Об утверждении Правил осуществления контроля состава и свойств сточных вод и о внесении изменений и признании утратившими силу некоторых актов Правительства Российской Федерации» документы, подтверждающие оказание услуг, выполнение работ по проектированию, строительству и реконструкции объектов и сооружений, в том числе акты приема-передачи объектов основных средств, разрешения на их ввод в эксплуатацию и (или) акты ввода объектов основных средств в эксплуатацию, акты о приемке выполненных работ (услуг) и справки о стоимости выполненных работ (услуг) и затрат, счета-фактуры;Правовые ресурсы

- «Горячие» документы

- Кодексы и наиболее востребованные законы

- Обзоры законодательства

- Федеральное законодательство

- Региональное законодательство

- Проекты правовых актов и законодательная деятельность

- Другие обзоры

- Календари

- Формы документов

- Полезные советы

Как отразить продажу основного средства в учете на ОСНО

Когда в деятельности компании уже нет необходимости использовать основные средства, организация стремится от них «избавиться». Одним из способов выбытия основных средств является их продажа. Чтобы правильно отразить продажу основного средства, бухгалтер в первую очередь должен определить остаточную стоимость ОС.

С документальным оформлением, бухгалтерскими проводками и налогообложением при реализации основных средств поможет данная статья.

1. Документы при продаже основных средств

2. Амортизация при продаже основного средства

3. Проводки при реализации основных средств

4. Продажа списанного основного средства

5. Финансовый результат от продажи основных средств

6. Учет убытка от продажи основного средства

7. Как отразить продажу основного средства в декларации по прибыли

8. НДС при реализации основного средства

9. Продажа основных средств на примере

10. Продажа основных средств в 1С: Бухгалтерия

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Документы при продаже основных средств

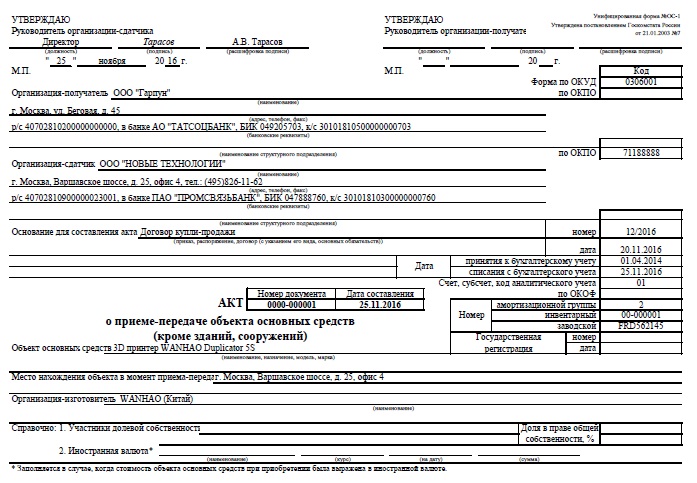

Для оформления передачи объекта основных средств покупателю составляется Акт приема-передачи. При этом организация может выбрать, какую форму акта ей использовать – унифицированную, либо самостоятельно разработанную. Типовые формы утверждены постановлением Госкомстата России от 21.01.2003 №7:

- форма № ОС-1 применяется при продаже одного объекта ОС, кроме зданий и сооружений;

- форма № ОС-1а – для зданий и сооружений;

- форма № ОС-1б – при продаже однородных объектов, кроме зданий и сооружений.

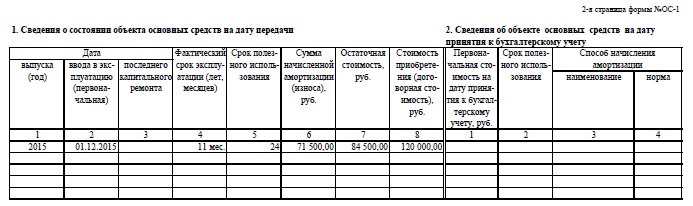

Данные для заполнения актов приема-передачи берутся из технической документации, бухгалтерского учета. Документы при продаже основных средств составляются на дату перехода права собственности к покупателю (для зданий – на дату передачи объекта), в двух экземплярах.

Если организации вместо типовых утвердила самостоятельно разработанные первичные документы, то они обязательно должны иметь реквизиты, перечисленные в ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ.

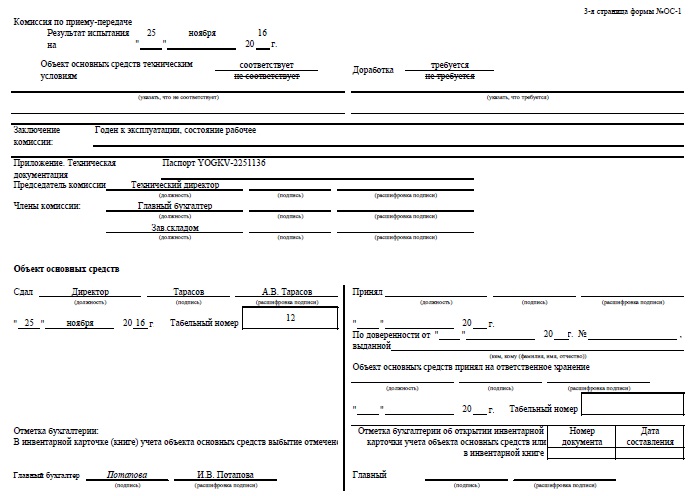

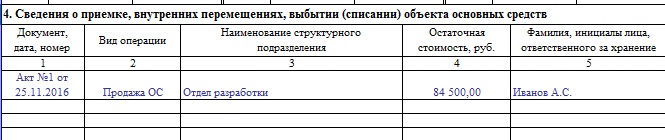

На основании Акта приема-передачи информация о выбытии основного средства указывается в инвентарной карточке (книге).

При продаже основного средства в организации приказом руководителя утверждается комиссия для контроля за выбытием ОС. Необходимость ее создания указана в пунктах 77-81 Методических указаний (утв. Приказом Минфина от 13.10.2003 № 91н).

2. Амортизация при продаже основного средства

Первичные документы оформлены, имущество передано покупателю, соответственно и амортизация при продаже основного средства начисляться больше не будет. В п. 22 ПБУ 6/01 указано, что начисление амортизации прекращается со следующего месяца после того, в котором произошло выбытие.

Это правило действует и в том случае, когда право собственности на объект еще не зарегистрировано в Росреестре, а приемка-передача недвижимости уже состоялась. Эта же позиция выражена в письме Минфина от 22.03.2011 № 07-02-10/20.

3. Проводки при реализации основных средств

В бухгалтерском учете для данных операций используются счета 01, субсчет «Выбытие основных средств», 91 «Прочие доходы/расходы».

На дату перехода права собственности на имущество, а для недвижимости – на дату госрегистрации права собственности на объект, сделаем следующие проводки при реализации основных средств.

Дебет 01 «Выбытие основных средств» — Кредит 01 – учтена первоначальная стоимость проданного имущества

Дебет 02 — Кредит 01 «Выбытие основных средств» – списана начисленная амортизация по ОС

Дебет 91-2 «Прочие расходы» — Кредит 01 «Выбытие основных средств» — списана остаточная стоимость объекта ОС

Дебет 91-2 «Прочие расходы» — Кредит 10,60,69,70,76 – списаны на прочие расходы упаковочные материалы, транспортные услуги, услуги грузчиков, демонтаж и т.п., необходимые при реализации ОС

Дебет 62,76 — Кредит 91-1 «Прочие доходы» — задолженность покупателя за ОС учтена составе прочих доходов

Дебет 91-2 «Прочие расходы» — Кредит 68 «Расчеты по НДС» — начислен НДС с выручки

4. Продажа списанного основного средства

Нередко получается за списанные с баланса и полностью самортизированные основные средства выручить «копеечку». Поскольку их первоначальная стоимость уже полностью включена в расходы путем начисления амортизации, в учете продажа списанного основного средства отразится только по кредиту счета 91-1 «Прочие доходы» (п. 7 ПБУ 9/99). Не забудем и про НДС, если ваша организация на общей системе налогообложения.

В процессе подготовки основного средства к продаже в ходе демонтажа ОС у организации могут остаться запасные части или материалы, использование которых возможно в будущем. Пункт. 9 ПБУ 5/01 предписывает оприходовать такие ценности по рыночной цене. Ее определяем, как цену, по которой можно продать полученные запасы.

ООО «Торговый дом «Строитель» 10 сентября 2016 г. списало с учета погрузчик Komatsu в связи с физическим износом. Его первоначальная стоимость составила 430 000,00 руб. ООО «Сервис-центр» купил погрузчик за 141 600,00 руб. Акт приема-передачи подписан 01 декабря 2016 г., оплата поступила 10 декабря 2016 г.

В ходе продажной подготовки из погрузчика извлекли запасные части, которые могут быть использованы при ремонте другой техники. Их рыночную цену определили в размере 12 000,00 руб.

Отразить продажу основного средства следует проводками:

10 сентября 2016 г.

Дебет 01 «Выбытие основных средств» — Кредит 01 – 430 000 руб. – списана первоначальная стоимость погрузчика

Дебет 02 — Кредит 01 «Выбытие основных средств» — 430 000 руб. – списана начисленная амортизация погрузчика

01 декабря 2016 г.

Дебет 62 — Кредит 91-1 «Прочие доходы» – 141 600 руб. – отражается выручка от продажи погрузчика

Дебет 91-2 — Кредит 68 «Расчеты по НДС» — 21 600 руб. – начислен НДС с выручки

Дебет 10 «Запчасти» — Кредит 91-1 «Прочие доходы» – 12 000 руб. – оприходованы запчасти от погрузчика

10 декабря 2016 г.

Дебет 51 — Кредит 62 – 141 600 руб. – перечислены денежные средства за проданный погрузчик

5. Финансовый результат от продажи основных средств

По сделке нужно определить финансовый результат от продажи основных средств. Для расчета учитываются:

- доходы от продажи, т.е. выручка за реализованное ОС (в налоговом учете за вычетом НДС, в бухгалтерском с НДС);

- расходы в виде остаточной стоимости объекта (в том числе НДС в бухгалтерском учете)

- расходы, связанные с продажей (транспортные услуги, обслуживание и т.д.)

- в налоговом учете во внереализационные доходы, возможно, придется включить амортизационную премию. Данное правило установлено абзацем 4 п. 9 ст. 258 НК РФ при соблюдении следующих условий:

- продажа ОС произведена взаимозависимому лицу;

- с даты введения объекта ОС в эксплуатацию прошло менее пяти лет до момента реализации;

- ранее в налоговом учете в расходы была включена амортизационная премия

Кроме того, восстановленная амортизационная премия увеличивает остаточную стоимость проданного основного средства (подп. 1 п. 1 ст. 268 НК РФ).

6. Учет убытка от продажи основного средства

Если сумма расходов превысит величину выручки от продажи амортизируемого имущества, то возникает убыток. Такой убыток по-разному учитывается в налоговом и бухгалтерском учете.

- В бухгалтерском учете вся сумма убытка от продажи основных средств единовременно отражается в расходах. Согласно п. 11 ПБУ 10/99 он будет учтен в месяце, когда проведена убыточная сделка.

- В налоговом учете убыток будет равномерно включаться в прочие расходы на протяжении нескольких месяцев (разница между сроком полезного использования и фактической эксплуатации объекта). Убытки списываем с месяца, следующим за датой выбытия ОС. Такой порядок закреплен в п. 3 ст. 268 НК РФ.

Из-за различий в учете убытков от продажи основных средств необходимо применить п. 11,14 ПБУ 18/02. В учете возникает вычитаемая временная разница и соответствующий ей отложенный налоговый актив.

Дебет 09 — Кредит 68 – отражен отложенный налоговый актив

При отражении в налоговом учете части убытка от продажи ОС составляется проводка:

Дебет 68 — Кредит 09 – уменьшение отложенного налогового актива.

7. Как отразить продажу основного средства в декларации по прибыли

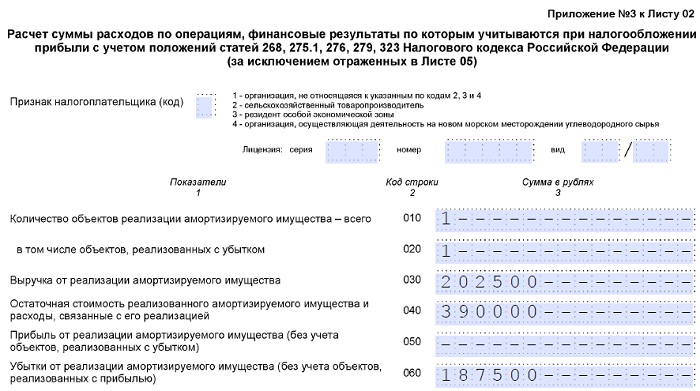

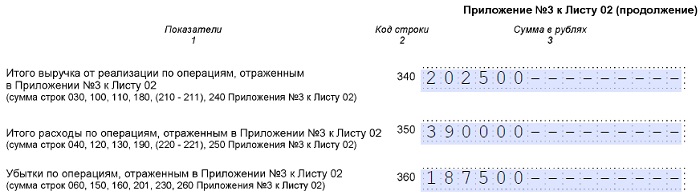

Для отражения финансовых результатов от реализации амортизируемого имущества в декларации по прибыли предусмотрено Приложение № 3 к Листу 02.

В таблице мы очень наглядно указали, как отразить продажу основного средства в декларации по прибыли. Образец заполнения декларации рассмотрим на примере позже.

Показатель Строка Приложения № 3 к Листу 02 Строка Приложения №1 и № 2 к Листу 02 Строка Листа 02 Выручка от продажи ОС (без НДС) 030, 340 030, 040 приложения № 1 010 Остаточная стоимость ОС плюс расходы, связанные с продажей ОС 040, 350 080 приложения № 2 Прибыль от продажи ОС 050 Убыток от продажи ОС 060, 360 050 Сумма убытка от продажи ОС, приходящаяся на текущий отчетный период 100 приложения № 2 Признанные расходы на продажу ОС и часть убытка отчетного периода 130 приложения № 2 (сумма строк 080, 100) 030 Сумма восстановленной амортизационной премии при продаже ОС взаимосвязанному лицу в течение 5 лет с дату ввода ОС в эксплуатацию 105 приложения № 1 8. НДС при реализации основного средства

Шаг 1. Определяем момент начисления НДС при реализации основного средства.

Используем п. 1 ст. 167 НК РФ. НДС начисляется на раннюю из дат:

- дата получения аванса от покупателя за имущество;

- дата отгрузки товара покупателю.

Шаг 2. Определяем дату отгрузки в зависимости от вида основного средства.

- движимое имущество – дата акта приема-передачи (форма № ОС-1, ОС-1б);

- при продаже недвижимости – дата передачи имущества новому собственнику по акту ОС-1. Наличие госрегистрации права собственности покупателя не влияет на момент начисления НДС.

Шаг 3. Исчисляем НДС при продаже ОС в зависимости от учета «входного» НДС на объект основных средств при приобретении

- Если при оприходовании актива НДС принимался к вычету либо имущество куплено без НДС, то НДС начисляется на всю цену продажи.

- Если «входной» НДС включен в первоначальную стоимость ОС, то НДС при реализации этого основного средства будет рассчитано по формуле: (Продажная цена с НДС – Остаточная стоимость ОС) * 18/118

В последнем случае при продаже ОС с убытком налоговая база по НДС будет нулевой, и НДС к уплате не возникнет.

Шаг 4. Выставляем счет-фактуру при продаже основного средства покупателю

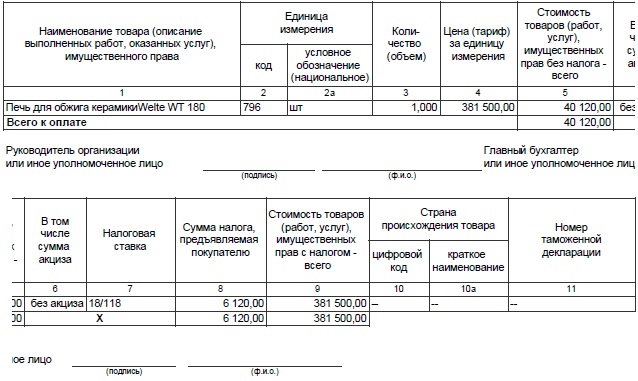

Для примера рассмотрим продажу печи для обжига керамики. Организация-продавец использовала ее в операциях, не облагаемых НДС. Поэтому при приобретении печи «входной» НДС учтен на счете 01 в первоначальной стоимости.

На момент продажи остаточная стоимость печи равна 341 380 руб. По договору продажи цена составила 381 500 руб.

Рассчитаем налоговую базу по НДС: 381 500-341 380 = 40 120 руб.

Начислен НДС: 40 120 *18/118 = 6 120 руб.

Ниже прилагается образец заполнения счет-фактуры при продаже основного средства

Шаг 5. Счет-фактуру регистрируем в книге продаж и декларации по НДС за текущий квартал.

9. Продажа основных средств на примере

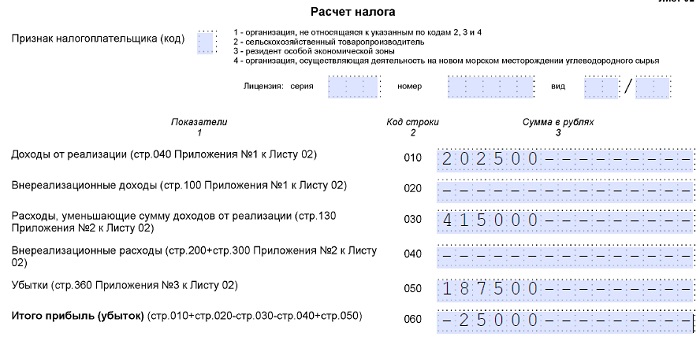

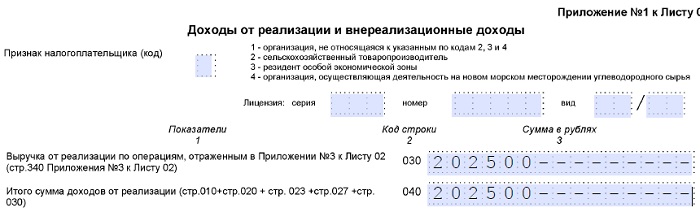

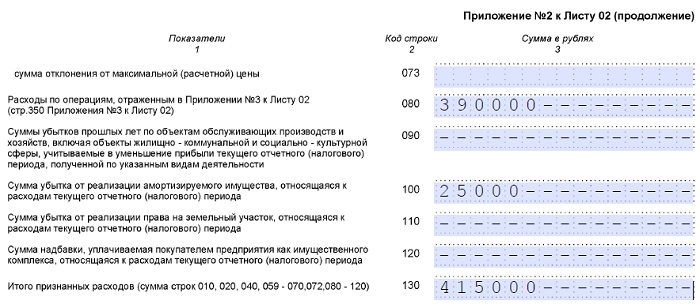

В октябре 2016 г. ООО «АйТиМодерн» продает ООО «Банкир» сервер за 238 950 руб., в том числе НДС 36 450 руб. Первоначальная стоимость сервера 600 000 руб., срок полезного использования 25 месяцев.

На начало октября 2016 г. его остаточная стоимость равна 360 000 руб., срок эксплуатации – 10 месяцев. Расходы на доставку сервера покупателю составили 30 000 руб. без НДС. Отразить продажу основного средства в ООО «АйТиМодерн» следует проводками:

Дебет 01 «Выбытие ОС» — Кредит 01 – 600 000 руб. – списана первоначальная стоимость сервера

Дебет 02 — Кредит 01 «Выбытие ОС» — 240 000 руб. – списана начисленная амортизация

Дебет 62 Кредит 91-1 – 238 950 руб. – отражена выручка от реализации сервера

Дебет 91-2 — Кредит 68 – 36 450 руб. – начислен НДС

Дебет 91-2 — Кредит 01 «Выбытие ОС» — 360 000 руб. – списана остаточная стоимость сервера

Дебет 91-2 — Кредит 60 – 30 000 руб. – списаны расходы на доставку сервера

Дебет 99 — Кредит 91 – 187 500 руб. – убыток от продажи сервера (238 950 – 36450 – 360 000 – 30 000)

В налоговом учете в октябре будет отражен доход от продажи в сумме 202 500 руб. Убыток 187 500 руб. в расходы октября не включается, поэтому в бухгалтерском учете появляется отложенный налоговый актив:

Дебет 09 — Кредит 68 – 37 500 руб. (187 500 * 20%)

Начиная с ноября 2016 г. убыток списывается в расходы в налоговом учете ежемесячно равными долями. Т.е. в течение 15 месяцев (25-10 мес.) «налоговый» убыток будет списываться в сумме 12 500 руб. за каждый месяц:

Дебет 68 — Кредит 09 – 2500 руб. (12 500 руб. * 20%) ежемесячно.

По реализации сервера бухгалтер ООО «АйТиМодерн» декларацию по налогу на прибыль заполнит следующим образом.

10. Продажа основных средств в 1С: Бухгалтерия

Для тех, кто ведет учет в программе 1С: Бухгалтерия, мы записали подробное видео о том, как в ней отразить продажу основного средства.

Очень легко запутаться во всех расчетах, проводках и налогах при продаже основных средств. Существуют и нюансы при списании убытка от продажи основных средств в случае применения поправочных коэффициентах при начислении амортизации. В данной статье эти моменты не рассматривались, подобные ситуации разъяснены в письмах Минфина России от 23 ноября 2011 г. № 03-03-06/2/180, от 04 августа 2009 г. № 03-03-6/1/511, от 12 июля 2011 г. № 03-03-06/1/14.

Если и Вы столкнулись с неоднозначной проблемой при учете реализации основных средств, то задавайте вопросы в комментариях к статье. Будем вместе пробовать найти ее решение!

Как отразить продажу основного средства в учете на ОСНО

- ← Учимся составлять бухгалтерские проводки по курсовым разницам

- Излишки и недостачи при инвентаризации: учет и документы →

Документирование принятия к учету основного средства

Согласно п. 1 ст. 655 Гражданского Кодекса Российской Федерации передача здания или сооружения арендодателем и принятие его арендатором осуществляются по передаточному акту или иному документу о передаче, подписываемому сторонами.

Согласно п. 38 Методических указаний по учету основных средств, утвержденных Приказом Минфина от 13.10.2003 № 91н, принятие основных средств к бухгалтерскому учету осуществляется на основании утвержденного руководителем организации акта (накладной) приемки-передачи основных средств, который составляется на каждый отдельный инвентарный объект.

Учитывая вышеизложенное, просьба разъяснить:

- на основании каких документов можно принять к учёту основные средства, кроме акта приемки-передачи?

- можно ли считать «иным документом о передаче, подписываемым сторонами» договор?

- в случае принятии к учету основных средств по договору, какие необходимые условия должен содержать такой договор?

- в случае если договор подписывается одной датой, а передача права собственности на основное средство происходит другой датой (при государственной регистрации права собственности) можно ли считать договор «иным документом о передаче, подписываемым сторонами» и принять на учет основное средство на основании такого договора?

Ответ

Статья 655 ГК РФ регулирует порядок передачи зданий и сооружений по договору аренды. Как следует из поставленных вопросов, в которых упоминается переход права собственности и принятие к учету активов в виде основных средств, речь в рассматриваемой ситуации идет не об аренде, а о купле-продаже объектов недвижимости. В данном случае следует руководствоваться параграфом 7 главы 30 ГК РФ. Порядок передачи недвижимости по договору купли-продажи установлен в ст. 556 НК РФ. В данной статье содержаться аналогичные положения о том, что передача недвижимости продавцом и принятие ее покупателем осуществляются по подписываемому сторонами передаточному акту или иному документу о передаче.

Обращаем внимание, что указанный в ГК РФ передаточный акт не является тем унифицированным актом формы ОС-1 (названным в п. 38 1 Методических указаний по учету основных средств), который применялся до недавнего времени в обязательном порядке для бухгалтерского учета с целью зачисления объекта в состав собственных основных средств. Акты — приложения к договору купли-продажи недвижимости составляются в произвольной форме и призваны заактировать только событие (факт) передачи объекта одной стороной договоре другой стороне, но не подтверждают ни бухгалтерский подход к квалификации вида приобретаемого имущества (это может быть как товар, так и основные средства), ни выбор инвентарного объекта учета, ни группу учета однотипных объектов по одному акту, ни момента его принятия к бухгалтерскому учету в качестве основных средств.

Поэтому у лица, приобретшего здание по договору купли-продажи, должно быть (до 01.01.2013) 2 документа — приемосдаточный акт, названный в ГК РФ и акт по унифицированной форме ОС-1. Только один акт — по унифицированной форме ОС-1 — мог бы оформляться в ситуации, если одно лицо продает свое бывшее в употреблении основное средство другому лицу. В этом случае роль обоих документов выполнял акт ОС-1, оформляемый согласно инструкции по заполнению унифицированных форм обеими сторонами сделки, а не только одной.

После 01.01.2013 г. вместо акта ОС-1 может использоваться любой другой первичный документ, утвержденный организацией для целей принятия к бухгалтерскому учету объектов основных средств. Фактически единственное требование по документам, которое выдвигает пункт 38 Методических указаний, является то, чтобы такой документ назывался актом (накладной) приемки-передачи основных средств. Согласно требованиям ст. 9 Закона «О бухгалтерском учете» данный документ должен содержать следующие обязательные реквизиты:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

- подписи лиц, предусмотренных пунктом 6, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Таким образом, основные средства в виде объектов недвижимости могут быть приняты к бухгалтерскому учету на основании акта (накладной) приемки-передачи основных средств, форма которого разрабатывается организацией самостоятельно. Обычно (если не приобретаются бывшие в использовании у другого лица основные средства) это односторонний документ, в котором указывается первоначальная стоимость объекта, дата принятия к учету, правила амортизации и прочая информация, имеющая отношение только к покупателю.

Поэтому сам факт передачи объекта от продавца к покупателю также должен актироваться как самостоятельное и более раннее событие (несет иную информацию). Такое актирование с 01.01.2013 г. может производиться любым способом, как составлением отдельного документа, так и путем объединения такого приемосдаточного акта с актом, указанным в п. 38 Методических указаний. Но, учитывая, что формирование приемосдаточного акта, упомянутого в ГК РФ, обычно производится передающей стороной, такое объединение документов по нашим оценкам не будет востребовано.

Договор купли-продажи является многосторонней сделкой (п. 1 ст. 154 ГК РФ). В свою очередь сделкой признаются действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей (ст. 153 ГК РФ). Письменный договор фактически является документом, который призван зафиксировать права и обязанности сторон. Здесь заключается важное отличие договора продажи недвижимости от акта передачи недвижимости. Договор устанавливает обязательства, а акт подтверждает их выполнение. Если в договоре описываются те обязательства, которые продавец должен выполнить в определенные сроки, то акт подтверждает их фактическое выполнение продавцом и фиксирует, в какой именно момент это событие произошло и чем сопровождалось.

Договор может содержать обязанность продавца передать объект в течение некоторого времени с момента его заключения. Включение в договор условия о специальном переходе права собственности не влияет на порядок документального оформления сделки, так как акт передачи фиксирует именно фактическую передачу покупателю реализуемого объекта, а не факт перехода права собственности на него. Тем не менее, чаще всего передача недвижимости происходит позже, чем подписывается договор.

Акт приема-передачи основных средств, как и любой первичный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания (п. 3 ст. 9 Федерального закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»). Поэтому подписанный заранее договор не может выступать свидетельством события (передачи объекта), которое еще не произошло.

Несмотря на приведенные аргументы о том, что суть и форма договора не соответствуют сути и форме акта передачи основного средства, законодательство не содержит прямого запрета на использование договора в качестве первичного документа. На практике договор достаточно часто служит документом, свидетельствующим о передаче, например, в арендных отношениях. Существует достаточно обширная арбитражная практика, в которой суды поддерживают налогоплательщиков в вопросе подтверждения передачи объектов аренды самим договором. Примеры таких арбитражных дел: Постановление ФАС Западно-Сибирского округа от 25.02.2010 по делу N А27-6109/2009, Постановление ФАС Центрального округа от 10.06.2010 по делу N А68-10306/2009, Постановление ФАС Волго-Вятского округа от 15.02.2010 по делу N А28-10377/2009. Во указанных решениях суд принимал во внимание оговорку сторон договора о том, что он служит передаточным актом, который является подтверждением фактической передачи помещения арендатору. Конечно, арендные отношения принципиально отличаются от отношений, возникающих при купле-продаже, однако в данном случае документ должен выполнять одинаковую функцию – свидетельствовать об исполнении обязательства по передаче объекта недвижимости.

Учитывая вышесказанное, по нашему мнению договор при определенных условиях может выполнять функции документа, свидетельствующего о передаче основного средства. При использовании договора в таких целях оформлять его следует с учетом следующих рекомендаций.

- Во-первых, порядок передачи объекта недвижимости и ее документального оформления регулируется договором. Поэтом именно в договоре должно прямо содержаться указание на то, что сам договор служит передаточным актом, который является подтверждением фактической передачи имущества покупателю и никакой дополнительный документ не составляется.

- Во-вторых, документ должен иметь все необходимые реквизиты, установленные ст.9 Федерального закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете». Причем данные реквизиты должны содержать данные, относящие именно к операции по передаче имущества. Например, следует предусмотреть включение в договор не только даты его заключения, но и даты фактической передачи имущества.

- В-третьих, для целей бухгалтерского и налогового учета в договор могут быть включены дополнительные параметры, необходимые для правильной постановки объекта на учет. Например, в форму N ОС-1, которая теперь не обязательна для применения, включалась информация о том, какое время данный объект эксплуатировался и продавца. Данная информация позволит верно определить сроки полезного использования при постановке объекта на учет у покупателя.

Также следует продумать способ оформления и подписания договора на случай совершения операция по передаче объекта после момента его подписания. Как уже говорилось, факт передачи является юридически значимым действием, которое должно быть подтверждено подписями сторон. Если передача объекта происходит не в момент заключения договора, то можно предусмотреть включение в него дополнительных реквизитов, включая дополнительные подписи, которые должны быть внесены в договор уже после его подписания, в момент фактической передачи. Законодательство не запрещает оформлять документы по сделкам таким «растянутым» во времени способом.

При соблюдении всех данных условий договор будет полностью отвечать требованиям составления первичного документа и на его основании можно будет отражать операции в бухгалтерском учете. Использование такого документа фактически исключает налоговые риски, так как документальное подтверждение расходов для целей налогового учета предусматривает оформление документов в соответствии с законодательством Российской Федерации, либо в соответствии с обычаями делового оборота, применяемыми в иностранном государстве (п.1 ст.252 НК РФ). Иными словами, налоговое законодательство также ссылается на порядок оформления первичных документов для целей бухгалтерского учета. Если документы оформлены правильно для целей бухгалтерского учета, то они могут быть применены и в налоговом учете.

Но как не трудно заметить, оформленный таким образом договор фактически сочетает в себе два документа — договор и акт, иными словами, так или иначе не удастся избежать вопроса актирования фактической передачи имущества. Вопрос только в том, каким именно способом такое актирование состоится.

Со своей стороны мы признаем, что такой витиеватый подход к актированию приемки-передачи объекта непривычен ни практике делового оборота, ни налоговым органам, и в целом совершенно не упрощает документооборот (ведь информацию о приеме-передаче все равно нужно отразить «на бумаге»), притом, что может ввести в заблуждение.

Таким образом, договор купли-продажи при соблюдении определенных условий может быть документом, на основании которого происходит передача объекта основного средства и отражаются операции по его приемке в бухгалтерском учете. Но мы не рекомендуем вам в практической деятельности использовать этот подход и считаем более оправданным применение привычных российской практике делового оборота актов.

Учитывая то обстоятельство, что договор подписывается до факта совершения сделки как таковой, то практически невозможно (и не оправдано) заменить акт договором.

Если в договоре не содержится информации, обычно отражаемой в приемосдаточных актах, то такой документ не может рассматриваться как должное подтверждение фактической передачи объекта, во всяком случае, покупатель несет существенные налоговые риски, связанные с качеством документального подтверждения расходов (ст. 252 НК РФ). Эти риски могут быть в некоторой степени нивелированы составлением соответствующей бухгалтерской справки, легитимной и для налогового учета (см. ст. 313 НК РФ), но полностью не исключаются.

1 п. 38 Методических указаний по учету основных средств:

- Принятие основных средств к бухгалтерскому учету осуществляется на основании утвержденного руководителем организации акта (накладной) приемки-передачи основных средств, который составляется на каждый отдельный инвентарный объект.

Одним актом (накладной) приемки-передачи основных средств может оформляться принятие к бухгалтерскому учету однотипных объектов одинаковой стоимости, принимаемых к бухгалтерскому учету одновременно.

Указанный акт, утвержденный руководителем организации, вместе с технической документацией передается в бухгалтерскую службу организации, которая на основании этого документа открывает инвентарную карточку или делает отметку о выбытии объекта в инвентарной карточке.

Техническая документация, относящаяся к конкретному инвентарному объекту, может передаваться по месту эксплуатации объекта с соответствующей отметкой в инвентарной карточке.