Декларация 3-НДФЛ

Декларация 3-НДФЛ: в каких случаях ее нужно заполнять?

Декларацию 3-НДФЛ должны подавать физлица, которые получили доходы сверх тех, по которым налог уже оплачен налоговым агентом (например, работодателем или заказчиком). Такая обязанность возложена на:

- физлиц, не являющихся ИП (подп. 1 п. 1 ст. 228 Налогового кодекса);

- ИП и лиц, занимающихся частной практикой (например, адвокатов, нотариусов) (п. 1-2 ст. 227 НК РФ);

- иностранных граждан, работающих по патенту в двух случаях: если общая сумма налога, который нужно уплатить, превышает размер уже уплаченных фиксированных платежей (только для иностранцев, трудящихся у физлица для помощи в личных и домашних делах, в том числе если они покидают Россию до конца налогового периода) либо при аннулировании патента (п. 8 ст. 227.1 НК РФ).

Отметим, что обязанность представлять налоговую декларацию по НДФЛ ИП не ставится в зависимость от факта получения предпринимателем дохода в соответствующем налоговом периоде. При этом ИП не может представить в налоговый орган единую (упрощенную) налоговую декларацию (письмо Минфина России от 30 октября 2015 г. № 03-04-07/62684).

Одновременно в законодательстве прямо определено, когда незарегистрированные в качестве ИП физлица должны подавать декларацию 3-НДФЛ. Эта обязанность возникает, если гражданин получил следующие виды доходов (ст. 228 НК РФ):

- вознаграждение от физлиц и организаций, не являющихся налоговыми агентами, на основе заключенных трудовых и гражданско-правовых договоров, включая доходы по договорам найма или договорам аренды любого имущества;

- от продажи имущества и имущественных прав;

- от источников, находящихся за пределами России;

- выигрыши, выплачиваемые операторами лотерей, распространителями и организаторами азартных игр;

- вознаграждение, выплачиваемое наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных образцов;

- доходов в денежной и натуральной формах в порядке дарения;

- доходов в виде денежного эквивалента недвижимого имущества и (или) ценных бумаг, переданных на пополнение целевого капитала некоммерческих организаций;

- других доходов, при получении которых не был удержан налог налоговыми агентами, за исключением доходов, сведения о которых представлены налоговыми агентами в порядке, установленном п. 5 ст. 226, п. 14 ст. 226.1 НК РФ.

В налоговых декларациях необходимо указать:

- все полученные в налоговом периоде доходы, если иное не предусмотрено п. 4 ст. 229 НК РФ;

- источники выплаты доходов;

- налоговые вычеты;

- суммы налога, удержанные налоговыми агентами;

- суммы фактически уплаченных в течение налогового периода авансовых платежей;

- суммы налога, подлежащие уплате (доплате) или возврату по итогам налогового периода (п. 4 ст. 229 НК РФ).

При этом в декларации можно не указывать:

- доходы, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии со ст. 217 НК РФ (за исключением доходов, указанных в п. 60 и п. 66 ст. 217 НК РФ);

- доходы, при получении которых налог полностью удержан налоговыми агентами, если это не препятствует получению налогоплательщиком налоговых вычетов, предусмотренных ст. 218-221 НК РФ (п. 4 ст. 229 НК РФ).

Форма

Ознакомьтесь с примером заполнения налоговой декларации по налогу на доходы физических лиц (Форма 3-НДФЛ), подготовленным экспертами компании «Гарант»

С 1 января 2022 года в декларации 3-НДФЛ можно не указывать доходы от продажи недвижимости или другого имущества (за исключением ценных бумаг) до истечения трех или пяти лет владения им. Нововведение касается тех, кто имеет право на имущественные налоговые вычеты в следующих размерах:

- 1 млн руб. за налоговый период (календарный год) – для жилых домов, квартир, комнат, включая приватизированные жилые помещения, садовые дома или земельные участки (доли в указанном имуществе);

- 250 тыс. руб. – для иного недвижимого имущества;

- 250 тыс. руб. – для иного имущества (за исключением ценных бумаг).

По общему правилу, перечисленные лица обязаны подать налоговую декларацию по форме 3-НДФЛ в налоговую инспекцию в срок не позднее 30 апреля года, следующего за истекшим (а уплатить налог – не позднее 15 июля года, следующего за истекшим (п. 4 ст. 228 НК РФ). Поскольку в этом году 30 апреля выпадает на выходной день, то последним сроком представления отчетности будет являться 4 мая 2022 года.

Вместе с декларацией подаются документы, подтверждающие доходы и расходы налогоплательщика. Это, в частности, справка о доходах и суммах налога физического лица (форма по КНД 1175018) (форма применяется с 1 апреля 2021 г.), которую по требованию обязан выдать работодатель или любая другая организация – источник дохода.

Суммы доходов, вычетов и суммы налога, которые были удержаны налоговым агентом, из справки о доходах и суммах налога физического лица (форма по КНД 1175018) налогоплательщик переносит в декларацию 3-НДФЛ.

С 1 января 2021 года налогоплательщики вправе представить заявление о зачете (возврате) суммы излишне уплаченного НДФЛ в составе налоговой декларации (п. 4 ст. 229 НК РФ).

Штраф за неподачу декларации составляет 5% неуплаченной суммы налога за каждый месяц со дня, установленного для ее представления, но не более 30% указанной суммы (ст. 119 НК РФ). Минимальный размер штрафа – 1 тыс. руб.

В НК РФ предусмотрены обстоятельства, при которых декларацию нужно подать, не дожидаясь окончания года, в котором был получен доход. К ним относятся следующие случаи:

- прекращение деятельности в качестве ИП или частной практики до конца налогового периода (декларация представляется в 5-дневный срок со дня прекращения такой деятельности;

- выезд иностранца, доходы от деятельности которого подлежат налогообложению, за пределы России (декларация представляется им не позднее чем за один месяц до выезда) (п. 3 ст. 229 НК РФ).

СОВЕТ

Перед заполнением декларации рекомендуем ознакомиться с письмом ФНС России от 12 декабря 2017 г. № ГД-4-11/25247@ , в котором приведен обзор типичных ошибок, которые налогоплательщики допускают при заполнении формы 3-НДФЛ .

Если в налоговом периоде налогоплательщик, не являющийся ИП, не получал облагаемых НДФЛ доходов или получил только доходы, НДФЛ с которых был удержан налоговыми агентами, декларацию подавать не нужно. Добавим, что даже если налогоплательщик не обязан подавать декларацию 3-НДФЛ, он вправе сделать это по своему усмотрению в налоговый орган, но только по месту жительства: по месту пребывания декларацию подать нельзя (п. 2 ст. 229 НК РФ, письмо ФНС России от 30 января 2015 г. № ЕД-3-15/290@). Наиболее часто это право используется при подаче налоговой декларации для получения налоговых вычетов. Напомним, что декларацию по НДФЛ только с целью получения налоговых вычетов можно подать в любое время в течение года.

Как рассчитываются суммы налоговых вычетов для физических лиц, а также когда и в какие сроки можно вернуть налог, читайте в материале: Налоговые вычеты для физических лиц.

Как составить декларацию

Заполнить налоговую декларацию по форме 3-НДФЛ можно различными способами. Так, необходимые сведения можно внести от руки либо на компьютере, в том числе в подготовленную в формате .pdf форму декларации при помощи программы Adobe Acrobat Reader. Если форма заполняется вручную, ее поля необходимо заполнять заглавными печатными символами, а при отсутствии какого-либо показателя в ячейках проставляется прочерк. Вносить исправления в поля декларации нельзя!

Также для заполнения декларации можно воспользоваться программой «Декларация», размещенной на официальном сайте ФНС России в разделе «Программные средства» – «Декларация». Программа позволяет автоматически формировать налоговую декларацию по форме 3-НДФЛ. При внесении данных программа проверяет их корректность, а также рассчитывает необходимые показатели, проверяет правильность исчисления вычетов и суммы налога, формирует готовый документ для предоставления в налоговый орган. Получившийся файл с декларацией в формате .pdf можно либо распечатать и сдать в налоговую инспекцию (в том числе направить по почте), либо отправить в налоговый орган через «Личный кабинет налогоплательщика».

Кроме того, заполнить и представить декларацию в налоговый орган в электронном виде можно с помощью специального сервиса на сайте ФНС России «Заполнение и представление в электронном виде налоговой декларации 3-НДФЛ». Этот сервис позволяет заполнить в режиме онлайн и экспортировать заполненную декларацию в файл формата .xml для представления в электронном виде. Также при помощи сервиса можно подписать усиленной квалифицированной электронной подписью и направить в налоговый орган как саму декларацию, так и скан-копии сопроводительных документов. Подписать электронной подписью и направить в налоговый орган при помощи сервиса можно декларацию, сформированную с помощью программы «Декларация» и других программных средств. Правильно составить налоговую декларацию вам также поможет памятка, подготовленная экспертами компании «Гарант».

Как подавать декларацию

В соответствии со ст. 80 НК РФ декларация может быть представлена налогоплательщиком в налоговый орган:

- лично или через его представителя,

- в виде почтового отправления с описью вложения,

- на бумажном носителе в налоговый орган через МФЦ,

- в виде электронного документа или через личный кабинет налогоплательщика на сайте www.nalog.ru.

Подача декларации лично или через представителя, чаще всего, отнимает определенное время. При передаче декларации в электронном виде, в том числе через личный кабинет налогоплательщика, посещать инспекцию как правило необходимости нет: файл обмена формируется автоматически на основе утверждаемого ФНС России электронного формата. Для представления декларации в электронном виде налогоплательщик должен иметь электронную подпись, выданную специализированным удостоверяющим центром. А при подаче декларации через личный кабинет в налоговой инспекции предварительно нужно будет получить регистрационную карту с учетными данными пользователя личного кабинета. Этот способ подойдет тем, кто планирует подавать декларации регулярно.

Для однократной сдачи декларации лучше всего подходит направление ее в виде почтового отправления. Почтой декларацию следует отправлять ценной бандеролью с описью вложения и уведомлением о вручении. Датой сдачи будет являться дата на почтовом штампе о приеме бандероли, поэтому отправить декларацию можно даже в последний день срока сдачи.

Последняя актуализация: 19 января 2022 г.

Отчётность ИП на УСН без работников в 2024 году

Упрощённая система налогообложения — самая распространённая среди индивидуальных предпринимателей. Она настолько облегчает бухгалтерию, что со всеми делами можно справиться самому. Наша статья расскажет, что и когда ждёт от вас государство.

Когда платить налог УСН

Налог УСН нужно платить каждый квартал. В 2024 году сроки такие:

- за 2023 год — до 29 апреля 2024 года,

- за 1 квартал 2024 года — до 29 апреля,

- за полугодие — до 29 июля,

- за 9 месяцев до 28 октября.

Платите УСН в налоговую по прописке, даже если ведёте деятельность в другом регионе.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Попробовать бесплатно

Как считать УСН

УСН бывает двух видов, которые отличаются налоговой ставкой и расчётом налога:

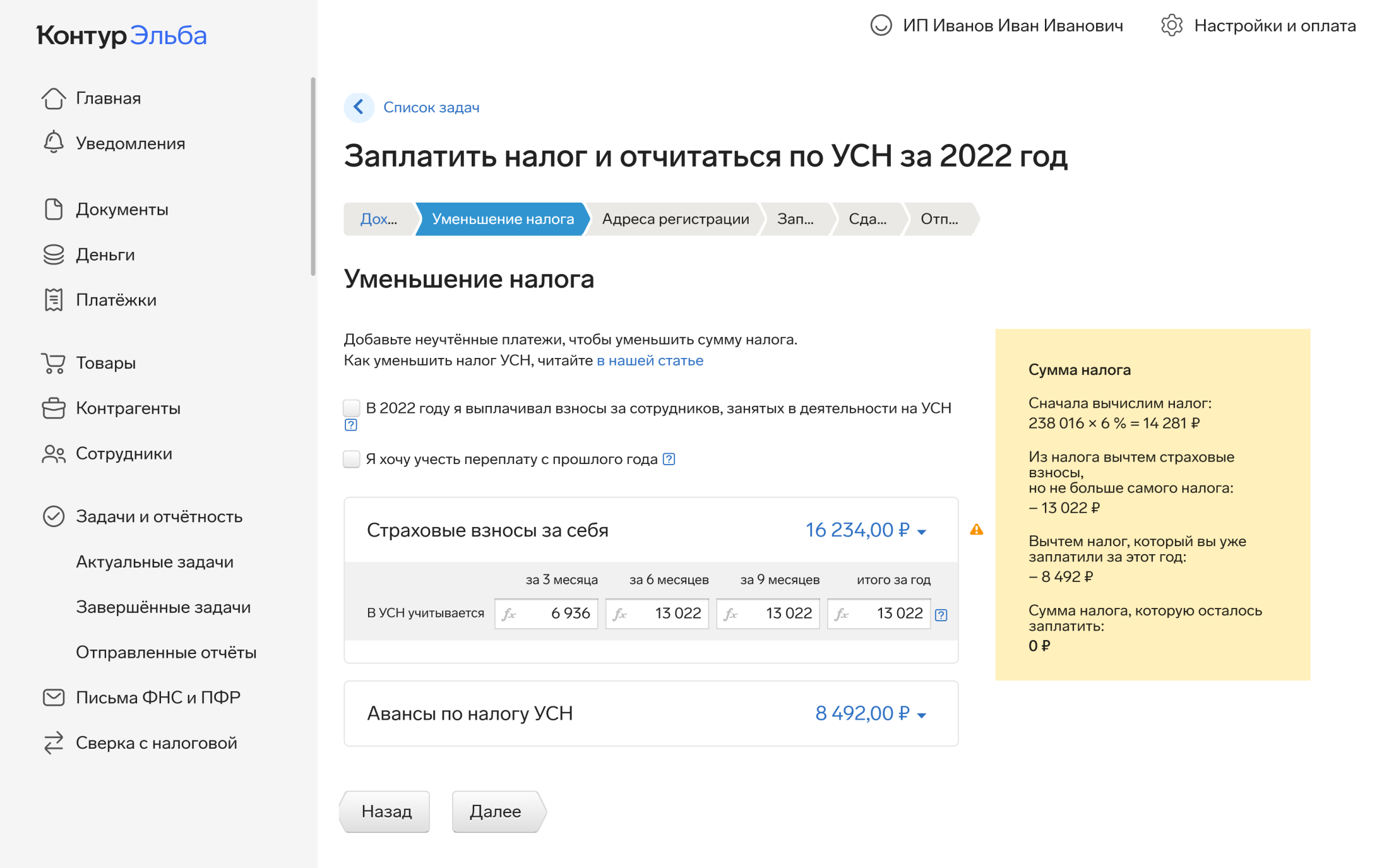

- УСН «Доходы». Налог составляет от 1 до 6% от доходов бизнеса и уменьшается на страховые взносы за ИП и сотрудников. Подробнее об уменьшении читайте в отдельной статье «Как уменьшить налог УСН».

- УСН «Доходы минус расходы». Налог составляет от 5 до 15% с разницы между доходами и расходами.

Каждый регион может установить свою ставку. Узнайте вашу ставку в таблице.

Налоговые каникулы новым ИП

Если вы зарегистрировали бизнес в социальной, производственной, научной сфере или в сфере услуг населению, вы можете попасть под налоговые каникулы. Условия для этого:

- Вы впервые зарегистрировали ИП.

- В вашем регионе ввели налоговые каникулы.

- Вы ведёте бизнес из списка тех, которые попадают под налоговые каникулы, и соблюдаете другие условия из регионального закона.

Узнайте, попадаете ли вы под каникулы, в нашей статье «Налоговые каникулы ИП».

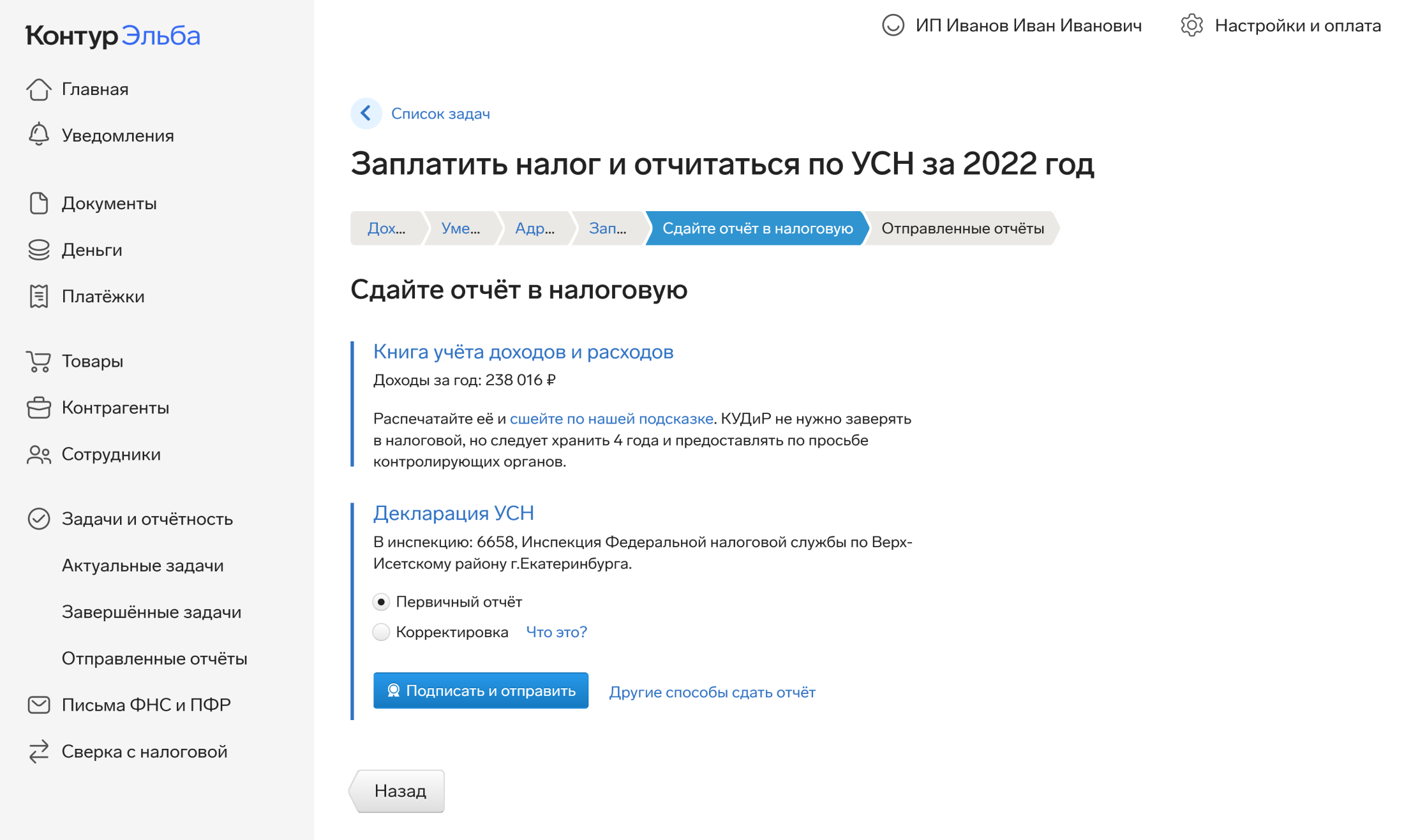

Декларация по УСН

Один раз в год нужно сдать налоговую декларацию. Это отчёт о вашем бизнесе, по которому налоговая проверяет, правильно ли вы заплатили налоги.

Декларацию нужно сдавать всегда. Если в прошедшем году вы ничего не заработали, сдайте нулевой отчёт.

Срок — до 25 апреля. Если это день выпадает на выходной или праздник, то срок сдвигается на следующий рабочий день.

Как подготовить декларацию по УСН

Форма декларации утверждена приказом ФНС России от 25.12.2020 N ЕД-7-3/958@. Как именно заполнить форму и посчитать показатели, также прописано в приказе. Но необязательно разбираться в документах и вручную считать показатели. Загрузите в Контур.Эльбу выписку с расчётного счёта и получите готовый отчёт по УСН.

Как передать декларацию в налоговую

- Отправить через интернет. Электронную подпись для сдачи отчётности можно выпустить в Эльбе, в специальной задаче в разделе Отчётность.

- Распечатать и лично отнести в инспекцию.

- Отправить распечатанный отчёт по почте заказным письмом с описью вложения.

Если не успеете сдать декларацию, налоговая может выставить штраф. Он составит 5-30% от размера неуплаченного налога за каждый месяц просрочки, но не меньше 1000 ₽. А если задержать декларацию больше, чем на 10 рабочих дней, то могут заморозить счёт (ст.76 НК РФ ).

Наказание могут смягчить, если декларацию задержали из-за серьёзных обстоятельств. Но доказывать их, вероятно, придётся через суд.

Заполняйте книгу учёта доходов и расходов

Доходы и расходы бизнеса записывайте в специальную книгу — КУДиР. Её можно вести на бумаге или в электронном виде. КУДиР не нужно сдавать, пока не попросит налоговая. Сохраняйте её в течение 4 лет и предъявляйте по требованию. Контур.Эльба автоматически сформирует вашу КУДиР, вам останется только распечатать.

Подробнее о правилах заполнения КУДиР читайте в статье «Как вести книгу учёта доходов и расходов».

Не забывайте платить страховые взносы за ИП

До конца года нужно заплатить страховые взносы — в 2024 году они составляют 49 500 ₽. Если ваш доход за год окажется больше 300 000 ₽, придётся доплатить ещё 1% от суммы превышения. Например, с годовым доходом 500 000 ₽ в 2024 году вы заплатите 51 5 00 ₽ страховых взносов: 49 500 ₽ — фиксированная часть, 2 000 рублей — 1% от доходов свыше 300 000 ₽.

Платить взносы нужно, даже если вы не получали доходов.

Чтобы ничего не забыть, настройте в Контур.Эльбе уведомления по электронной почте или СМС о приближающихся сроках отчётности.

Как отчитываться после найма сотрудников

Если вы наймёте сотрудников, количество отчётов вырастет в разы. Придётся сдавать дополнительные отчёты в налоговую, социальный фонд, а также каждый месяц платить страховые взносы за сотрудников.

Статья актуальна на 02.02.2024

Налоговая декларация ИП

Все индивидуальные предприниматели должны вести налоговый учет и сдавать декларации по тем налогам, которые платят в бюджет. Какие именно декларации нужно сдавать, как часто и в какие сроки – зависит от применяемого режима налогообложения.

ОСНО

Декларации ИП на общем режиме налогообложения – это отчеты по НДФЛ и НДС:

- По налогу на доходы физических лиц отчитываются по форме 3-НДФЛ один раз в год до 30 апреля.

- по НДС – до 25 числа после каждого квартала. Декларацию по НДС можно сдавать только в электронном виде.

При отсутствии показателей бизнесмены на ОСНО должны сдавать нулевые декларации по НДС и НДФЛ в обычные сроки.

Предприниматели-новички, которые начинают бизнес на общей системе налогообложения, должны еще минимум один раз отчитаться по форме 4-НДФЛ. В этой декларации они указывают предполагаемый доход на предстоящий год, чтобы в налоговой инспекции могли рассчитать авансовые платежи по НДФЛ.

Срок сдачи 4-НДФЛ – в течение 5 дней после получения первой выручки.

В последующих периодах сотрудники налоговой службы будут считать авансы уже отталкиваясь от фактического дохода за прошедший год, поэтому 4-НДФЛ каждый год сдавать не требуется. Но если произойдет скачок доходов на 50 и более процентов в большую или меньшую сторону по сравнению с таким же периодом прошлого года, то 4-НДФЛ нужно будет сдать для того, чтобы авансы пересчитали заново в сторону уменьшения или увеличения.

ИП на ОСНО помимо НДС и НДФЛ платят еще налог на имущество, которое используют в бизнесе. Но отчитываться по этому налогу ИП не должны, считать налог тоже. Они лишь перечисляют суммы налога, указанные в уведомлении, которое присылают из налоговой инспекции. Декларации по налогу на имущество сдают только организации.

Отчётность ИП: как подготовить и сдать самостоятельно

Всё о самостоятельном бухгалтерском учёте ИП: полное руководство и рекомендации для индивидуальных предпринимателей в 2023 году.

Какую отчётность ведут ИП? Смотря какой предприниматель. ИП Вася может только раз в год сходить в ИФНС с декларацией, а ИП Коля будет каждый месяц готовить кипу бумаг. А всё потому, что у Коли либо другая система налогообложения, либо у него в отличие от Васи есть наемные сотрудники, либо и то и другое.

Виды налоговой отчётности для ИП

В этом разделе говорим о Васе, который работает один и сотрудников не нанимает. Всё зависит от выбранного режима. Для предпринимателей на ОСНО это декларация по НДФЛ и НДС. У бизнесменов на упрощёнке своя декларация и чаще всего только ею отчётность на спецрежиме и ограничивается, если нет сотрудников. У тех, кто работает на патентной системе, и вовсе нет обязанности отчитываться по доходам.

Налог на добавленную стоимость на УСН и ПСН не платят и деклараций по нему не сдают, но всегда следует помнить, что есть исключения, закрепленные в НК РФ.

Иногда ИП платят земельный и имущественный налог, но деклараций по ним не заполняют. Налоговая присылает уведомление и от предпринимателя требуется просто оплатить указанную в нём сумму.

Сроки подготовки и сдачи отчётности на основном и спецрежимах:

- НДС – до 25 числа после отчётного квартала;

- 3-НДФЛ – один раз в год до 30 апреля;

- по УСН – один раз в год до 25 апреля.

Упростите себе жизнь — сформируйте отчётность в 2 клика с помощью сервиса «Моё дело».

Система все рассчитывает автоматически, а также заполняет документы для подачи в налоговую службу и пенсионный фонд.

Обязанности работодателей

А вот здесь поговорим о Коле, который не просто бизнесмен, но ещё и работодатель с наемными сотрудниками. Коля обязан делать всё, что описано в предыдущем разделе, и плюс к этому отчитываться перед инстанциями по налогам и страховым взносам за своих работников. От применяемого режима это никак не зависит, все работодатели перед законом равны.

Вот действующий порядок сдачи отчётности ИП-работодателей в 2023 году.

В ИФНС:

- 6-НДФЛ одна на всех каждый квартал до 25 числа месяца после отчётного, годовая форма до 25 февраля.

- Расчёт по страховым взносам каждый квартал в течение 25 дней после отчётного;

- Персонифицированные сведения по физлицам — каждый месяц до 25 числа месяца после отчётного.

В единый Социальный фонд:

- ЕФС-1 — ежемесячно, ежеквартально или ежегодно в зависимости от того, какой именно раздел подается.

Другие виды отчётности

И Коля, и Вася иногда отчитываются и в органы статистики. В отличие от других видов отчётов, статистическая носит выборочный характер. Каждый год в Росстате составляются списки предпринимателей, которые должны будут заполнить и отправить форму.

Те, кто в выборку не попал, ничего сдавать не должны. Узнать, что и когда нужно сдать в Росстат именно вам, можно здесь, указав свои данные.

Раз в пять лет Росстат проводит сплошное наблюдение, и тогда статотчётность сдают все предприниматели без исключения. В последний раз сплошное наблюдение проводилось в 2021 году.

Все малые предприятия и организации без исключения должны были сдать отчёт до 1 апреля 2021 года. Индивидуальные предприниматели отчитывались по форме № 1-предприниматель «Сведения о деятельности индивидуального предпринимателя за 2020 год» (Приказ Росстата от 17.08.2020 № 469).

Некоторые предприниматели должны готовить ещё и отраслевые отчёты, например, в Росприроднадзор. Это зависит от специфики бизнеса. Начиная деятельность разумно уточнить в местной налоговой, что именно нужно сдавать в вашем случае.

Любая отчётность в системе «Моё дело» формируется за считанные минуты

Отчёты создаются автоматически на основе введённых вами данных. Вы получаете готовые документы без опечаток, неточностей и ошибок, которые часто бывают при ручном заполнении бланков.

Отчётность ИП после регистрации

Предприниматель начинает отчитываться с того налогового периода, в котором встал на учёт, даже если до конца этого периода (года или квартала) осталось несколько дней.

Отчётность ИП, не ведущего деятельность

Сам статус ИП предполагает обязанность отчитываться и отсутствие деятельности от этой обязанности не освобождает. Предприниматели на ОСНО и УСН в этом случае сдают так называемые нулёвки по НДС, НДФЛ, УСН.

Даже не ведущий деятельность работодатель, у которого все сотрудники в неоплачиваемых отпусках, остается работодателем, пока есть хоть один действующий трудовой договор. А значит остаются и обязанности.

Все перечисленные в этой статье отчёты предпринимателей с наемными работниками сдаются в общем порядке. Можно обойтись только без 6-НДФЛ – он не нужен если не выплачивалась зарплата.

Отчётность ИП самостоятельно в сервисе «Моё дело» с пошаговой инструкцией

После прочтения этой статьи может сложиться впечатление, что без бухгалтера, наёмного или приходящего, бизнесмену не обойтись. Это не так.

С бременем отчётов можно справиться и самостоятельно, если пользоваться сервисом «Моё дело». С помощью электронного мастера заполнять формы сможет даже новичок, тем более что большую работы система делает сама.

Как научиться сдавать отчётность по ИП самостоятельно? Получить наставника и помощника в виде интернет-бухгалтерии «Моё дело». Возможности сервиса можно оценить бесплатно в течение пробного периода.