Запрос документов у контрагента

Мы ООО, и хотим соблюдать правила должной осмотрительности, которые просит соблюдать налоговая инспекция, хотим понять какие документы мы должны запросить у контрагента и как правильно это следует сделать?

Перед заключением сделки нужно проявить должную осмотрительность при выборе контрагента. Налоговый органы требуют запрашивать в отношении контрагентов выписку из ЕГРЮЛ. Но это только минимальное требование. Одной выпиской подтвердить должную осмотрительность не получится, так как выписка не характеризует организацию как добросовестного налогоплательщика.

Следует запросить у контрагента и другие документы, чтобы проверить его благонадежность и чистоту репутации. В случае налогового спора, сам факт запроса у контрагента информации и получение ответа на него — станет доказательством того, что Ваша организация проявила должную осмотрительность. Это сработает, даже если контрагент не ответил на запрос.

Запрашивать документы у контрагента необходимо, когда Вы собираетесь заключать с ним договор, особенно это следует сделать в случаях:

— если контрагент зарегистрировался недавно;

— если он похож на фирму-однодневку (самые частые причины, которые указывают на это: массовый юридический адрес, номинальный руководитель, минимальная сумма Уставного капитала);

— контрагент имеет задолженность по налогам и не сдает отчетность в налоговую инспекцию;

— в ЕГРЮЛ по контрагенту стоит информация о наличии недостоверных сведений.

Запросить документы у контрагента можно с помощью письма, образец текста письма представлен ниже

Генеральному директору ООО «Ромашка»

Иванову И.И.

111111, г. Москва, ул. Московская, д. 1

От ООО «Лютик»

222222, г. Тула, ул. Тульская, д. 2

Запрос документов

для проявления должной осмотрительности

ООО «Лютик» планирует заключить договор поставки с ООО «Ромашка». Для соблюдения должной осмотрительности в обществе утверждены правила проверки контрагентов. В соответствии с ними до совершения сделки мы обязаны проверить Вашу организацию на добросовестность, платежеспособность, наличие опыта и признаки фирмы-однодневки.

Чтобы исключить вопросы налоговых органов к расходам и вычетам, просим Вас предоставить следующие документы о компании ООО «Ромашка» (ОГРН 11111111111111111):

1. Копия свидетельства о государственной регистрации ООО.

2. Копия свидетельства о постановке на налоговый учет.

3. Копия Устава, заверенная руководителем.

4. Протокол или решение о назначении директора.

5. Доверенность и контактные данные представителя.

6. Заверение в письменном виде о наличии ресурсов для исполнения обязательств.

7. Справку об отсутствии задолженности по налогам.

8. Копии страниц 2,3 паспорта руководителя.

9. Копия лицензии для сделок в рамках лицензируемой деятельности.

10. Письменные рекомендации клиентов.

11. Бухгалтерская отчетность за . год.

Сканированные копии документов просим направить на электронный адрес, бумажные копии документов почтой России или курьерской службой на адрес: 222222, г. Тула, ул. Тульская, д. 2

Если Вы не можете предоставить документы, просим Вас объяснить причину.

Генеральный директор ООО «Лютик»

Смирнов С.С.

ЗАПРОС ДОКУМЕНТОВ для проявления должной осмотрительности

Подборка наиболее важных документов по запросу ЗАПРОС ДОКУМЕНТОВ для проявления должной осмотрительности (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Налоговые проверки:

- Акт выездной налоговой проверки

- Акт выездной налоговой проверки форма

- Акт камеральной налоговой проверки

- Акт камеральной налоговой проверки форма

- Виды налоговых проверок

- Показать все

- Налоговые проверки:

- Акт выездной налоговой проверки

- Акт выездной налоговой проверки форма

- Акт камеральной налоговой проверки

- Акт камеральной налоговой проверки форма

- Виды налоговых проверок

- Показать все

Формы документов

Судебная практика

Постановление Одиннадцатого арбитражного апелляционного суда от 06.06.2022 N 11АП-6137/2022 по делу N А55-9832/2021

Требование: Об отмене решения налогового органа о привлечении к ответственности за совершение налогового правонарушения по п. п. 1, 3 ст. 122 НК РФ в виде штрафа.

Решение: В удовлетворении требования отказано. Доводы общества о том, что при заключении сделок запрашивало учредительные документы, выписки из ЕГРЮЛ, и проявляло должную осмотрительность, обоснованно оставлены судом первой инстанции без внимания, поскольку проверка факта регистрации контрагентов не свидетельствует о проявлении ООО «Транзит-Тур» осмотрительности, так как сведения о регистрации юридических лиц носят формальный характер и не свидетельствуют о фактической деятельности контрагентов.

Постановление Двадцатого арбитражного апелляционного суда от 03.10.2022 N 20АП-3198/2022 по делу N А54-5329/2021

Требование: О признании недействительным решения налогового органа о привлечении к ответственности за совершение налогового правонарушения.

Решение: Требование удовлетворено в части. При этом, как верно указал суд первой инстанции, общество не представило доказательств, свидетельствующих о том, что, запросив учредительные документы и документы, подтверждающие государственную регистрацию контрагентов, заявителем осуществлены действия по проверке реальности существования указанных контрагентов, как субъектов предпринимательской деятельности, а равно доказательств, указывающих на обстоятельства сотрудничества, в частности с директором, полномочия лица, представляющего интересы спорных контрагентов, не проверялись, что в совокупности свидетельствует о не проявлении обществом должной осмотрительности при выборе данных контрагентов и не осуществлении необходимых действий, направленных на максимальное уменьшение рисков при осуществлении хозяйственной деятельности с ними и не доказывает отсутствие вины со стороны налогоплательщика, так как само по себе наличие у заявителя регистрационных документов с учетом изложенных выше обстоятельств, таким доказательством не является. Общество не доказало, что им были предприняты все зависящие от него меры по проверке правоспособности и порядочности спорных контрагентов, а также реальность хозяйственных отношений с ними.

Статьи, комментарии, ответы на вопросы

Статья: Стандарты осмотрительного поведения при заключении сделок

(Цыганков В.В.)

(«Вестник арбитражной практики», 2023, N 4) Это минимальный перечень запрашиваемых документов (информации) для подтверждения проявления должной степени осмотрительности, который не является исчерпывающим, а формируется в каждом конкретном случае индивидуально.

Путеводитель по налогам. Энциклопедия спорных ситуаций по налогу на прибыль Суд указал, что запрос документов, подтверждающих государственную регистрацию контрагента, еще не свидетельствует о проявлении должной осмотрительности. Суд разъяснил, что налогоплательщик не проверил полномочия лица, выступающего от имени контрагента, учредительные документы, а также наличие соответствующих лицензий.

Нормативные акты

Обзор: «Проверка контрагента: интересная практика по налогам за 2023 год»

(КонсультантПлюс, 2023) А вот АС Центрального округа сделал иной вывод. Компания запросила у контрагента регистрационные документы. Суд установил, что таким образом организация проверяла всех партнеров, в т.ч. и тех, по которым у налоговой претензий не было.

Обзор: «Проявление должной осмотрительности: примеры за и против из практики за 2021 год»

(КонсультантПлюс, 2021) Контрагент 2-го звена не отразил выручку по товару, расчетов по нему нет. Налоговый орган сделал вывод о фиктивной сделке, проявление должной осмотрительности не увидел.

Правовые ресурсы

- «Горячие» документы

- Кодексы и наиболее востребованные законы

- Обзоры законодательства

- Федеральное законодательство

- Региональное законодательство

- Проекты правовых актов и законодательная деятельность

- Другие обзоры

- Календари

- Формы документов

- Полезные советы

Документы для подтверждения должной осмотрительности при выборе контрагента

Организация получила уведомление о вызове в налоговый орган на основании пп. 4 п. 1 ст. 31 НК РФ. В данном уведомлении содержался перечень документов, которые налоговый орган потребовал представить для подтверждения должной осмотрительности при выборе контрагента (подрядчика). В самой организации в настоящее время налоговых проверок не проводится. Каких документов достаточно для подтверждения достаточности и разумности принятых мер? Чем грозит отсутствие необходимых документов?

Следует прежде всего отметить, что ни в Налоговом кодексе РФ, ни в других нормативно-правовых актах понятие “должная осмотрительность” не закреплено.

Правовой институт “должная осмотрительность” был введен в практику постановлением Пленума ВАС России от 12.10.2006 № 53 “Об оценке арбитражными судами обоснованности получения налогоплательщиками налоговой выгоды”, а именно то, что довод об ее отсутствии может служить основанием для отказа в получении налоговой выгоды в случае, когда налогоплательщик взаимозависим или аффилирован с контрагентом, то есть мог знать о нарушении контрагентом налоговых обязательств (п. 10). Цель этого нововведения – установить границы ответственности налогоплательщика за недобросовестное исполнение налоговых обязанностей его контрагентами и таким образом установить справедливость.

Само же понятие недобросовестности налогоплательщика было сформулировано ранее в определении Конституционного Суда РФ от 25.07.2001 № 138-О.

В настоящее время налоговое законодательство не содержит конкретного перечня документов, которые налогоплательщик должен истребовать у контрагента в целях минимизации налоговых рисков. Применительно к конкретным ситуациям проявление налогоплательщиком должной осмотрительности и осторожности при заключении сделок может подтверждаться различными документами.

Минфин России в письмах от 13.12.2011 № 03-02-07/1-430, от 21.07.2010 № 03-03-06/1/477, от 10.04.2009 № 03-02-07/1-177 отметил, что об осмотрительности и осторожности налогоплательщика могут свидетельствовать предпринимаемые налогоплательщиком в целях подтверждения добросовестности его контрагента меры, такие как:

– получение налогоплательщиком от контрагента копии свидетельства о постановке на учет в налоговом органе;

– проверка факта занесения сведений о контрагенте в Единый государственный реестр юридических лиц (далее – ЕГРЮЛ);

– получение доверенности или иного документа, уполномочивающего то или иное лицо подписывать документы от имени контрагента;- использование официальных источников информации, характеризующих деятельность контрагента.При оценке налоговых рисков, которые могут быть связаны с характером взаимоотношений с некоторыми контрагентами, ФНС России в письме от 12.05.2017 № АС-4-2/8872 рекомендует налогоплательщику исследовать определенные признаки, в частности:

– отсутствие информации о государственной регистрации контрагента в ЕГРЮЛ (можно узнать на официальном сайте ФНС России);

– контрагент зарегистрирован по адресу “массовой” регистрации;

– отсутствие информации о фактическом местонахождении контрагента, а также о местонахождении его складских, и (или) производственных, и (или) торговых площадей и т.д.В том же письме отмечено, что понятие должной осмотрительности законодательно не урегулировано, потому перечень необходимых действий и документов не может быть исчерпывающим. Суды, рассматривая споры о получении необоснованной налоговой выгоды, исходят из фактических обстоятельств конкретной ситуации и достаточности доказательной базы, представленной сторонами. То есть перечень документов, подтверждающих проявление налогоплательщиком должной осмотрительности, зависит от конкретных обстоятельств.

В письме от 30.11.2012 № ЕД-4-3/20268@ Федеральная налоговая служба рекомендовала налогоплательщикам проверять реальность деятельности лиц, с которыми осуществляются (планируется осуществлять) сделки. В частности, в письме указано, что налогоплательщик, в целях проявления должной осмотрительности в выборе контрагентов, в том числе проверки реальности их коммерческой деятельности, вправе:

– запросить у контрагентов необходимую информацию, не отнесенную к коммерческой тайне;

– воспользоваться сервисами, размещенными на интернет-сайте ФНС России (www.nalog.ru);

– обратиться в налоговые органы по месту учета контрагентов об установленных в отношении контрагентов нарушениях законодательства о налогах и сборах и мерах ответственности за данные нарушения.Дополнительно в приказе от 08.05.2014 № ММВ-7-6/266@ Федеральная налоговая служба довела до сведения налогоплательщиков информацию о вводе в промышленную эксплуатацию программного обеспечения, реализующего размещение в открытом доступе на сайте ФНС России сведений о государственной регистрации юридических лиц, крестьянских (фермерских) хозяйств и индивидуальных предпринимателей. По этому вопросу рекомендуем также ознакомиться с письмом ФНС России от 11.02.2010 № 3-7-07/84.

Что касается позиции судебной практики, то в целом она заключается в том, что налоговые последствия в виде применения налоговых вычетов по НДС и отнесения сумм, уплаченных контрагентам, на расходы при исчислении налога на прибыль правомерны лишь при наличии документов, отвечающих требованиям достоверности и подтверждающих реальные хозяйственные операции (постановление ФАС Московского округа от 07.04.2010 № КА-А40/1783-10).

Судьи, в частности, указывают, что, вступая с контрагентом в гражданско-правовые отношения, налогоплательщик должен проявить такую степень заботливости и осмотрительности, которая позволила бы ему рассчитывать на надлежащее поведение контрагента в сфере налоговых правоотношений с учетом косвенного характера НДС (смотрите, например, постановления АС Северо-Кавказского округа от 19.10.2015 № Ф08-7305/15, Пятнадцатого арбитражного апелляционного суда от 02.10.2016 № 15АП-10027/16).

В связи с этим нередко судами высказывается мнение о том, что, проявляя осмотрительность в выборе контрагента, налогоплательщик не должен ограничиваться проверкой сведений о нем в федеральных информационных ресурсах, так как подобная проверка не подтверждает наличие производственных мощностей, трудовых ресурсов контрагентов и не дает основания полагать, что сделка контрагентом будет реально исполнена. Налогоплательщик должен, в частности, удостовериться в наличии полномочий того или иного лица подписывать документы от лица контрагента и (или) выступать от его имени (постановления АС Северо-Кавказского округа от 06.10.2015 № Ф08-6721/15 и от 29.07.2015 № Ф08-4751/15). В одной из спорных ситуаций суд отметил, что налогоплательщик, заключающий крупные по стоимости сделки в отсутствие какой-либо деловой переписки и личных встреч, без оценки деловой репутации контрагентов, наличия у них необходимых ресурсов и опыта, не может быть признан осмотрительным в соответствующем выборе (постановление АС Уральского округа от 18.08.2015 № Ф09-5175/15).

Отметим, что в судебной практике распространен и иной правовой подход, в соответствии с которым границы проявления должной осмотрительности определяются в том числе доступностью сведений, которые могут быть получены налогоплательщиком о своих контрагентах. Формулируя эту позицию, суды указывают, что меры, включающие в себя использование официальных источников информации, характеризующих деятельность контрагента, и предпринимаемые налогоплательщиком в целях подтверждения добросовестности его контрагента, свидетельствуют о его осмотрительности и осторожности при выборе контрагента. В этой связи обращается внимание и на то обстоятельство, что налогоплательщик не наделен полномочиями по проверке достоверности сведений, содержащихся в федеральных информационных ресурсах.

Запрос у контрагента копий свидетельства о государственной регистрации, свидетельства о постановке на налоговый учет, устава, выписки из ЕГРЮЛ, документов, подтверждающих полномочия руководителя, справки об отсутствии задолженности по налогам в большинстве случаев расценивается судами как доказательства проявления стороной договора должной осмотрительности и осторожности при выборе контрагента (постановления Президиума ВАС РФ от 20.04.2010 № 18162/09, ФАС Поволжского округа от 15.03.2011 по делу № А65-15788/2010, ФАС Волго-Вятского округа от 28.01.2011 № Ф01-4843/2010, ФАС Западно-Сибирского округа от 05.03.2008 № Ф04-1545/2008(1778-А46-14), от 29.03.2011 по делу № А27-9150/2010, ФАС Московского округа от 08.02.2011 № КА-А40/16553-10, ФАС Восточно-Сибирского округа от 07.10.2008 № А33-5672/2008).

Суды отмечают, в частности, что законом не закреплена обязанность налогоплательщика проверять своих контрагентов на предмет нахождения по месту регистрации, расчетов с бюджетом. Налоговое законодательство не наделяет налогоплательщика правами на проведение, по существу, мероприятий налогового контроля и не возлагает на налогоплательщика обязанность при приобретении товаров (работ, услуг) проверять, является ли учредитель, руководитель и главный бухгалтер контрагента таковыми, не обязывает лично знакомиться с генеральными директорами контрагентов и проводить экспертизу их подписей на документах (смотрите, например, постановления АС Центрального округа от 29.08.2016 № Ф10-2932/16 и от 13.10.2015 № Ф10-3295/15, АС Уральского округа от 14.07.2015 № Ф09-3950/15, Восемнадцатого арбитражного апелляционного суда от 07.10.2016 № 18АП-11230/16 и от 24.11.2011 № 18АП-10454/11, Двадцатого арбитражного апелляционного суда от 03.08.2016 № 20АП-3878/16 и от 23.08.2016 № 20АП-4499/16, Седьмого арбитражного апелляционного суда от 01.07.2013 № 07АП-4199/13).

Из материалов судебной практики, формулирующих обозначенную правовую позицию, видно, что для проявления осторожности и осмотрительности в выборе контрагента судьи полагают достаточным проверить общедоступные сведения о контрагенте, в частности, по данным ЕГРЮЛ, что позволяет убедиться в том, что контрагент зарегистрирован как юридическое лицо и не планируется к исключению из ЕГРЮЛ в качестве недействующей организации, договор от имени контрагента заключает его руководитель или лицо, уполномоченное доверенностью, а также удостовериться в соответствии реквизитов поставщика (исполнителя, подрядчика) в счетах-фактурах и первичных документах его регистрационным данным. Анализировать хозяйственную деятельность контрагента, проверять исполнение им своих налоговых обязанностей, наличие у него необходимого количества работников, участие руководителя в исполнительных органах других юридических лиц, с точки зрения такого подхода, представляется излишним. Хотя следует заметить, что совершение таких действий в практической ситуации может оказаться целесообразным для минимизации налоговых рисков, особенно учитывая неоднозначные мнения, высказываемые судьями.

Учитывая отсутствие утвержденного законодательно перечня документов, которые бы могли подтвердить должную осмотрительность Организации, и неоднозначную судебную практику, рекомендуем представить налоговому органу те из запрошенных им документов, которые доступны для Организации из внутренних или общедоступных источников, и не требуют проведения расследования или запрашивания отдельных документов у контрагента.

При отсутствии документального подтверждения должной осмотрительности при выборе контрагента налоговый орган может попытаться инкриминировать Организации получение необоснованной налоговой выгоды. Однако такой вывод нельзя сделать автоматически.

В п. 2 определения Конституционного Суда РФ от 16.10.2003 № 329-О говорится, что истолкование ст. 57 Конституции РФ в системной связи с другими положениями Конституции РФ не позволяет сделать вывод, что налогоплательщик несет ответственность за действия всех организаций, участвующих в многостадийном процессе уплаты и перечисления налогов в бюджет. Правоприменительные органы не могут истолковывать понятие “добросовестные налогоплательщики” как возлагающее на налогоплательщиков дополнительные обязанности, не предусмотренные законодательством. Там же отмечалось, что, по смыслу положения, содержащегося в п. 7 ст. 3 НК РФ, в сфере налоговых отношений действует презумпция добросовестности налогоплательщиков.

В письме ФНС России от 24.06.2016 № ЕД-19-15/104 по этому поводу говорится следующее. Факт нарушения контрагентом налогоплательщика своих налоговых обязанностей сам по себе не является доказательством получения налогоплательщиком необоснованной налоговой выгоды. Налоговая выгода может быть признана необоснованной, если налоговый орган докажет, что налогоплательщик действовал без должной осмотрительности и осторожности и ему должно было быть известно о нарушениях, допущенных контрагентом, в том числе в силу отношений взаимозависимости с налогоплательщиком. Но если налогоплательщик подтвердит факт сделки, претензии налоговый орган должен предъявить именно к его контрагенту.

Ответ подготовил: Буланцов Михаил, эксперт службы Правового консалтинга ГАРАНТ, аудитор, член Российского Союза аудиторов

Контроль качества ответа: Горностаев Вячеслав, рецензент службы Правового консалтинга ГАРАНТ, аудитор, член РСАСвежие новости цифровой экономики на нашем канале в Телеграм

Хотите минимизировать риски при выборе контрагента?

Предоставим вам доступ к базе данных, содержащей подробную информацию о более чем 21 миллионе организаций и ИП.

Оставить заявку >>Проявление должной осмотрительности при выборе контрагента

Даже самая добросовестная компания, которая работает по закону и исправно платит налоги, может иметь проблемы с налоговой инспекцией, если свяжется с недобросовестным контрагентом. Чтобы этого избежать, нужно проявлять должную осмотрительность при выборе делового партнера.

Из этой статьи вы узнаете, что такое должная осмотрительность и как ее проявить, чтобы обезопасить себя от доначислений и штрафов.

Должная осмотрительность при выборе контрагента – что это значит?

Это значит, что прежде чем заключать сделку с новым контрагентом, вы убедились, что это не «однодневка» и не формальное юрлицо, а реальная фирма, которая добросовестно работает, исправно платит налоги и имеет необходимые ресурсы для выполнения договора.

Если этого не сделать и связаться с проблемным контрагентом, который нарушает закон и уходит от налогов, результатом станут снятые вычеты по НДС и расходы налогу на прибыль, штрафы и пени. Так государство борется с незаконными налоговыми схемами и фирмами-однодневками.

Что говорит закон о должной осмотрительности?

Как ни странно – ничего. В законах и Налоговом кодексе нет такого понятия. Но это не мешает ФНС и Минфину оперировать этим понятием в своих письмах, давать рекомендации по проявлению должной осмотрительности, а судам – учитывать все это при рассмотрении споров.

Термин «должная осмотрительность» стали применять после того, как его употребили в Постановление Пленума ВАС РФ от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды».

Исходя из текста постановления, сам факт, что ваш контрагент не исполняет свои обязательства перед бюджетом – еще не повод для доначислений, ведь вашей вины в этом нет. Но избежать санкций и обвинений в получении необоснованной налоговой выгоды удастся, только если докажете, что вы ничего об этом не знали, сами в схеме не участвовали и со своей стороны сделали все возможное, чтобы убедиться в добросовестности контрагента.

Как проявить должную осмотрительность?

Строго определенного перечня мероприятий по проверке контрагента в нормативных документах нет. Все зависит от конкретных обстоятельств. Для суда и налоговой инспекции набор мероприятий одного налогоплательщика может оказаться достаточным, а другого – нет.

В письме ФНС России от 12.05.2017 № АС-4-2/8872 так и говорится, что список документов и действий не может быть исчерпывающим. А в письме от 15.09.2017 № 14-15/145350 УФНС России по Москве уточняет, что проявление должной осмотрительности – это комплексный анализ многих аспектов деятельности контрагента, а не просто подтверждение факта его регистрации на сайте ФНС.

Чиновники рекомендуют руководствоваться общедоступными критериями оценки рисков, отраженными в Приказе ФНС России от 30.05.2007 № ММ-3-06/333@. Чиновники рекомендуют руководствоваться общедоступными критериями оценки рисков, отраженными в Приказе ФНС России от 30.05.2007 № ММ-3-06/333@.

Согласно п.12 Приложения 2 к этому приказу контрагент считается проблемным с точки зрения налоговиков, если:

- нет информации о его регистрации в ЕГРЮЛ;

- он не имеет собственного сайта и не дает рекламу в СМИ;

- нет информации о фактическом местонахождении;

- контрагент зарегистрирован по адресу массовой регистрации;

- нет документов, которые подтверждали бы полномочия и удостоверяли личность руководителя контрагента или его представителя;

- сделку обсуждали и заключали без личных контактов между руководством поставщика и покупателя.

Подозрение вызывают также такие факты, как недавняя регистрация фирмы, номинальные директора, плохая судебная практика в отношении контрагента и любое другое обстоятельство, которое наводит на мысль, что контрагент нечист на руку.

При этом контролеры в своих письмах и разъяснениях всегда уточняют, что не должно быть формального подхода. Нельзя обвинить налогоплательщика в том, что он не проявил осторожность и получил необоснованную налоговую выгоду только потому, что имеет место какое-то из вышеперечисленных обстоятельств. Это только повод присмотреться повнимательнее, но все факты рассматривают в совокупности.

Во главе угла реальность сделки

В 2017 году в Налоговом кодексе появилась статья 54.1 «Пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов», которая ставит во главу угла реальность сделки.

Согласно этой статье, организация может получить вычет или уменьшить базу по налогу, если не было искажения информации, у сделки была деловая цель, и исполнил ее действительно контрагент. А если контрагент нарушает налоговое законодательство или документы подписаны неуполномоченным лицом – это еще не повод наказывать за это налогоплательщика.

ФНС даже выпустила письмо от 28.12.2017 № ЕД-4-2/26807, в котором говорится, что при проверках налоговым органам не следует оперировать понятием «должная осмотрительность», а в письме от 31.10.2017 N ЕД-4-9/22123@ дала подробные рекомендации, как проводить проверки и на что обращать внимание с учетом новой статьи 54.1.

Все это не значит, что теперь можно заключать договоры с кем попало. Должная осмотрительность при этом никуда не делась, суды по-прежнему учитывают ее в своих решениях, но теперь для налогоплательщика важно доказать, что у сделки была четкая деловая цель и убедиться, что у контрагента есть все необходимые ресурсы, чтобы исполнить договоренности: персонал, оборудование, транспорт, производственные мощности и т.д.

Если все это есть, и контрагент действительно все сделал сам, налоговики не смогут отказать в вычетах, даже если контрагент не соответствует всем критериям благонадежности, обладает признаками однодневки и вызывает подозрения.

Этот принцип хорошо демонстрирует Постановление АС Уральского округа №Ф09-5555/18 от 24.09.2018 года по делу №А50-31119/2017. Репутация контрагента явно оставляла желать лучшего: было уголовное прошлое за спиной, номинальные директора, плохая судебная практика и т.д.

Налоговики решили, что сделка была нереальной, а работы заказчик выполнял сам. Но организация предоставила полный набор доказательств, что отношения с контрагентами были реальными: первичные документы, переписка, свидетельские показания, списки пропусков на объекты, документы СРО и т.д. Суд решил, что нужно руководствоваться фактами, а не домыслами, и встал на сторону организации.

Таким образом, важно не только изначально проверить регистрацию контрагента, но и убедиться, что у него есть ресурсы для исполнения договора, а потом суметь доказать реальность работ.

Какие документы запросить, чтобы проявить должную осмотрительность

Минимальный пакет документов, который нужно получить у контрагента, должен выглядеть так:

- Выписка из ЕГРЮЛ.

- Устав.

- Копия ИНН.

- Документ, который подтверждает полномочия лица, подписывающего документы.

Эти документы подтвердят существование и правоспособность организации, но данные нужно будет сверить с информацией из открытых источников.

В зависимости от ситуации, может понадобиться информация:

- О выданных лицензиях, если деятельность контрагента лицензируется. Вы можете и самостоятельно проверить наличие действующих лицензий в открытых источниках. Список ресурсов для проверки доступен по этой ссылке.

- О членстве в СРО. Информация о членах саморегулируемых организаций есть на сайтах этих организаций. Общий список СРО и их сайтов есть здесь .

- О среднесписочной численности. Это поможет убедиться, что у контрагента есть персонал для осуществления сделки.

- Бухгалтерская отчетность с отметкой налоговой инспекции. По ней можно увидеть, ведет ли компания хозяйственную деятельность, и оценить финансовую устойчивость.

- Информация о наличии других ресурсов (оборудования, производственных мощностей, транспорта и т.д.) для выполнения сделки, или информация об этих ресурсах и субподрядчика, который будет исполнять сделку.

Со вступлением в силу Федерального закона от 01.05.2016 № 134-ФЗ не считаются налоговой тайной сведения: о среднесписочной численности, об уплаченных налогах, о налоговых нарушениях и задолженностях, штрафах, доходах и расходах по данным отчетов.

Сервисы, с помощью которых можно самостоятельно проверить контрагента

Комплексную информацию о контрагенте можно получить с помощью платных сервисов, таких как «1С: Контрагент», «Контур.Фокус», «Моё дело. Бухгалтер» и т.д.

Для клиентов, которые обслуживаются в нашей компании, мы можем подготовить бизнес-справку на контрагента из премиальной версии «Контур.Фокус». В ней гораздо больше информации, чем в обычной выписке из ЕГРЮЛ с сайта ФНС.

Много бесплатных возможностей предоставляет сама ФНС. На сайте налоговой службы есть сервисы , с помощью которых можно получить сведения о государственной регистрации будущего контрагента, о задолженности по налогам и сборам, и т.д.

Особого внимания заслуживает электронный сервис ФНС «Прозрачный бизнес». Его запуск откладывали несколько раз, но в 2018 году сервис наконец заработал. С его помощью можно узнать, действующая ли компания, не находится ли в стадии ликвидации, есть ли отметка о недостоверности сведений и т.д.

Также в сервисе есть данные о доходах, среднесписочной численности, применяемых режимах налогообложения и другие данные, но, чтобы получить их, придется покопаться, потому что данные размещены в виде XML-файлов, в которых нужно отыскать нужного налогоплательщика и его данные.

Обоснование выбора контрагента – образец

Всю информацию о контрагенте, которую вы получили от него или нашли самостоятельно, нужно собрать в отдельное досье и бережно хранить.

Если у налоговиков возникнут претензии, это досье поможет доказать, что вы проверяли контрагента всеми возможными способами. Также нужно хранить информацию о самой сделке, включая переписку, чтобы доказать, что сделка была реальной.

Налоговая инспекция при проверке может запросить обоснование выбора того или иного контрагента. В этом случае нужно отправить максимально подробный ответ и приложить документы из досье.

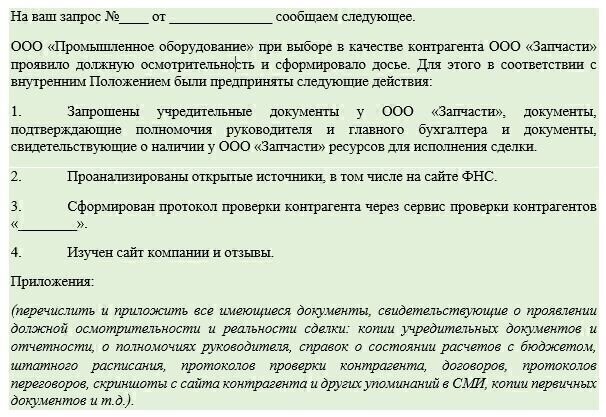

Образец ответа на запрос:

Чем подробнее будет информация, тем легче вам будет доказать, что вы предприняли все меры для проверки, сделка была реальной, и у вас не было умысла получить необоснованную налоговую выгоду. А если контрагент оказался недобросовестным, то вы об этом не знали и не могли узнать.

1С-WiseAdvice во главу угла ставит безопасность бизнеса клиента. В рамках бухгалтерского обслуживания мы проконсультируем, как подтвердить благонадежность контрагента , а также поможем доказать реальность и деловую цель сделки, если инспекция требует пояснений.

Но помните, что все риски, которые несет работа с неблагонадежными контрагентами, лежат на вас. Поэтому рекомендуем соблюдать предусмотрительность при выборе партнеров и выполнять рекомендации наших специалистов.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога