Строка 170 в декларации по ндс как проверить

The service you’ve requested couldn’t be identified

No matches have been found between requested website and protected IP address

If you are trying to visit this site, please try again later.

If you are a target website owner please make sure that:

— DNS A record points to the protected IP address for the requested website

— The DDoS protection and optimization service is active for the requested website

Protection and Acceleration by DDoS-Guard

Что отражается в строке 170 декларации НДС в 2023 — 2024 годах

Строка 170 НДС-декларации — что отражается в ней, как и в какой момент формируются необходимые данные? Рассмотрим нюансы заполнения этой строки в нашем материале.

Вам помогут документы и бланки:

- В какой раздел декларации входит строка 170 и какова ее расшифровка

- Что обусловливает возникновение права на вычет по поступившим авансам

- Порядок заполнения строки 170

- Итоги

В какой раздел декларации входит строка 170 и какова ее расшифровка

Строка 170 в декларации по НДС входит во 2-ю часть раздела 3, т. е. в состав вычетов. Отражению в ней подлежат вычеты по авансам, поступившим к продавцу, с которых он в момент их получения начислил налог к уплате.

Декларация по НДС для отчетов, начиная с 1 квартала 2023 года и далее применяется в редакции приказа ФНС России от 12.12.2022 № ЕД-7-3/1191@. Если вам нужны рекомендации по заполнению декларации за 4 квартал 2023 года, переходите по этой ссылке. Что изменилось в обновленном бланке, мы писали в материале.

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно. А если вам нужен образец декларации по НДС за 4 квартал 2023 года, переходите по этой ссылке.

Описание и код строки в новом бланке не изменились.

О том, в какой форме может быть уплачен аванс, читайте в материале «НДС по авансовым платежам: примеры, проводки, сложные ситуации».

Что обусловливает возникновение права на вычет по поступившим авансам

Получение оплаты (в полной сумме или частичной) в счет осуществляемой позднее отгрузки, подлежащей обложению налогом, обязывает продавца к выделению налога из суммы этой оплаты (подп. 2 п. 1 ст. 167 НК РФ). Эту процедуру сопровождает создание авансового счета-фактуры (п. 3 ст. 168 НК РФ), дающего покупателю возможность применения вычета в периоде перечисления средств. Продавец тоже приобретает право на использование вычета (п. 8 ст. 171 НК РФ), но только в другой момент. Этот момент придется на период отгрузки проданного с условием о предоплате (п. 6 ст. 172 НК РФ) или на период аннулирования договоренности о будущей отгрузке, следствием чего окажется возвращение аванса (п. 5 ст. 171 НК РФ).

С чем связана возможность такого вычета у продавца? С тем, что существует обязанность по созданию счета-фактуры и в момент отгрузки (п. 1 ст. 168 НК РФ). Применение этого вычета избавляет от двойного налогообложения полученного при реализации дохода.

Об особенностях создания авансового счета-фактуры и внесения его в книги покупок/продаж читайте в статье «Принятие к вычету НДС с полученных авансов».

Строка 170 есть и в разделе 6 декларации по НДС. Как правильно заполнить этот раздел, на примере разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и бесплатно переходите в Готовое решение. Там же вы найдете пояснения по заполнению каждой строки.

В случаях, когда сумма вычетов превышает сумму исчисленного к уплате налога, НДС подлежит возмещению из бюджета. С 2023 года порядок возмещения изменился по сравнению с действовавшим ранее. Связано это с переходом на механизм уплаты единого налогового платежа. Начиная с 1 января 2023 г. подлежащий возмещению НДС увеличивает сальдо по единому налоговому счету. Положительное сальдо налогоплательщик сможет либо заявить к возврату либо зачесть в счет будущих платежей.

О том, как с 2023 года происходит зачет или возврат налогов, наши эксперты рассказали здесь.

Порядок заполнения строки 170

Правила заполнения строки 170 (п. 38.19 приложения 2 к приказу ФНС России от 29.10.2014 № ММВ-7-3/558@) требуют соответствия между данными раздела 3, попадающими в строки 070 и 170. Это означает, что в вычеты могут быть взяты только те суммы налога, которые были начислены к уплате с авансов и отразились, соответственно, в строке 070. Величина вычета зависит от соотношения сумм предоплаты и отгрузки:

- если отгрузка по сумме равна или превышает величину предоплаты, то вычет берется в начисленной с аванса сумме;

- если отгрузка делается на сумму меньшую, чем поступивший аванс, то налог к вычету будет соответствовать величине отгрузки.

Нужно ли вносить в строки 070 и 170 данные при получении предоплаты и осуществлении отгрузки в одном квартале? Минфин (письмо от 12.10.2011 № 03-07-14/99) и ФНС России (письмо от 20.07.2011 № ЕД-4-3/11684 и более ранние) настаивают на обязательности отражения этих операций при попадании их в один период.

О том, как поступить с налогом, начисленным с аванса, оказавшегося в числе просроченной задолженности, читайте в материале «НДС при списании кредиторской задолженности: проблемные ситуации».

Итоги

В строку 170, находящуюся в разделе 3 НДС-декларации, попадают те суммы налога с поступивших к продавцу авансов, которые он вправе предъявить к вычету в моменты отгрузки или возврата предоплаты. Основанием для вычета становится счет-фактура на аванс, выставленный в адрес покупателя при поступлении предоплаты. Суммы аванса и отгрузки могут не совпадать, и тогда величина вычета будет соответствовать меньшей из этих сумм.

Как выполнить контрольные соотношения в декларации по НДС

Чтобы сдать декларацию по НДС с первого раза, нужно выполнить все контрольные соотношения. Если в них будут ошибки, налоговая может отказать в приеме, потребовать дать пояснения или сдать уточненку. Расскажем, как проверить декларацию и отчитаться без нарушений.

В этой статье:

- Что такое контрольные соотношения и зачем их проверять

- В каких соотношениях чаще допускают ошибки

- Как проверить контрольные соотношения

- Как исправить контрольные соотношения

Что такое контрольные соотношения и зачем их проверять

Контрольные соотношения (КС) по НДС — это равенства и неравенства показателей внутри отчета и между разными отчетами, с помощью которых налоговая проверяет правильность заполнения деклараций. Если соотношения не выполнены, это означает, что в отчете, возможно, есть ошибки.

Перед сдачей декларации по НДС нужно проверить соблюдение КС:

- утвержденных приказом ФНС от 25.05.2021 № ЕД-7-15/519;

- рекомендованных письмом ФНС от 23.03.2015 № ГД-4-3/4550.

Невыполнение соотношений из приказа ФНС приведет к тому, что декларацию по НДС посчитают непредставленной. Инспекторы уведомят об этом налогоплательщика на следующий день после сдачи. Если исправить нарушения в течение пяти рабочих дней, отчет будет считаться сданным в день подачи ошибочной декларации (п. 5.3–5.4 ст. 174 НК РФ). Если же проигнорировать уведомление, можно получить штраф и блокировку на расчетный счет.

Декларацию с нарушенными соотношениями из письма примут, но могут потребовать пояснить расхождения или сдать уточненку. Зависит от того, какое именно соотношение не выполнено (п. 3 ст. 88 НК РФ).

Декларацию по НДС можно сдавать только в электронном виде. После сдачи она пройдет автоматическую проверку от налоговой по АСК НДС — система проверяет контрольные соотношения и сравнивает показатели декларации с данными других налогоплательщиков.

Проверка идет 2–3 месяца. Если все хорошо, она закончится сама и никаких запросов из налоговой не придет. Если же в отчете найдут нарушения, об этом сообщат.

В каких соотношениях чаще допускают ошибки

Как мы уже сказали, особенно важно соблюдать соотношения из приказа № ЕД-7-15/519. Исправить их можно будет только уточненной декларацией и в ограниченный срок. Но и нарушенные соотношения из письма имеют последствия в виде требований от ИФНС.

Разберемся с самыми частыми ошибками.

Проверка суммы НДС к уплате

Для проверки суммы в разделе 3 используют КС № 1 из приказа. Оно означает что сумма налога к уплате из раздела 3 должна быть равна разнице между суммой исчисленного налога и суммой к вычету по этому разделу.

Стр. 200 = Стр. 118 — Стр. 190

Если это соотношение нарушено и при этом исчисленный НДС больше НДС к вычету (стр. 118 > стр. 190), налоговая откажет в приеме отчета и направит соответствующее уведомление.

Аналогичная проверка предусмотрена для НДС к уплате в разделе 1 — КС № 2. Там проверяется, чтобы налог к уплате был равен разнице между НДС к уплате из 3, 4, 5 и 6 разделов и НДС к возмещению по разделам 3, 4, 5 и 6.

Стр. 040 = (стр. 200 р. 3 + стр. 130 р. 4 + стр. 160 р. 6) – (стр. 210 р. 3 + стр. 120 р. 4 + стр. 090 р. 5 + стр. 170 р. 6)

Невыполнение равенства говорит о том, что НДС посчитали неверно. Такую декларацию налоговая не примет.

Проверка книги продаж

Общая сумма исчисленного налога по 2, 3, 4 и 6 разделам должна быть равна итоговой сумме по разделу 9 — это КС № 3. Проще говоря, отраженный НДС по книге продаж и дополнительным листам должен быть сопоставлен с исчисленным налогом по разделам 2, 3, 4 и 6.

Внутри раздела 9 тоже есть свои соотношения. Они предусматривают, что сумма исчисленного налога должна равняться сумме НДС по всем счетам-фактурам. Проверку проводят по каждой ставке НДС отдельно — 20, 10 и 18% (КС № 7, 8 и 9). Если есть дополнительные листы книги продаж, проверяют также выполнение КС № 10, 11 и 12.

Все требования — в одной наглядной таблице

Контролируйте статусы и сроки по всем формализованным и неформализованным требованиям ФНС за все организации

Проверка книги покупок

Общая сумма исчисленного налога по 3, 4, 5 и 6 разделам должна быть равна итоговой сумме НДС к вычету по разделу 8 — это КС № 4. Проще говоря, сумма вычетов по книге покупок и доплистам к ней должна быть сопоставлена с суммами вычетов по разделам 3, 4, 5 и 6.

Также важно проверить равенство сумм вычетов по всем счетам-фактурам итоговой сумме налога по книге покупок (КС № 5):

Сумма стр. 180 р. 8 = стр. 190 р. 8

Если есть дополнительные листы, проверяется также выполнение КС № 6.

Устраняйте расхождения по НДС, получайте полный вычет с Контур.НДС+

Проверка для плательщиков УСН

Налогоплательщики-упрощенцы не имеют права на вычет. В разделе 8 декларации у них не должны быть заполнены строки для НДС к вычету по счету-фактуре (стр. 180) и суммы налога по книге покупок (стр. 190) — таково условие КС № 14.

Исключение сделано для продажи металлолома, шкур животных и макулатуры. Чтобы декларация прошла проверку с показателями в этих строках, у упрощенца должен стоять код 1011715 в строке 070 раздела 2.

КС № 13 проверяет, чтобы неплательщики НДС, сдавая декларацию, заполняли раздел 12 и раздел 1. Бывает, что упрощенцы заполняют лишние разделы или не отражают НДС к уплате в первом разделе. Важно, чтобы сумма налога, предъявленная покупателю (сумма стр. 070 р. 12), была равна сумме налога к уплате в бюджет (стр. 030 р. 1)

Завышение НДС к вычету и занижение НДС к уплате

Если говорить о КС из письма ФНС, то чаще всего ошибки появляются при расчете НДС к вычету и уплате. Самые нарушаемые КС — № 1.28 и 1.27.

КС № 1.27 предписывает, что начисленный по декларации НДС должен быть не меньше итоговой суммы НДС по всем ставкам из книги продаж (раздел 9) — это аналог КС № 3 из приказа.

КС № 1.28 означает, что вычет по декларации не может быть больше итоговой суммы вычетов по книге покупок (раздел 8). Если вычет в разделах 3–6 выше, чем в разделе 8, то он завышен, а НДС к уплате занижен. Это то же самое КС, что и в приказе под номером 4.

Что делать, если контрольные соотношения НДС нарушены из-за копеек

В разделах 1–7 декларации по НДС все стоимостные показатели заполняются в рублях, копейки округляются (п. 15 порядка заполнения, приведенного в приказе ФНС от 29.10.2014 № ММВ-7-3/558@). Однако к остальным разделам это правило не применяются, там показатели заполняются в рублях и копейках без округлений.

По контрольным соотношениям, утвержденным приказом № ЕД-7-15/519, показатели разделов 1–7 нужно сравнивать с показателями разделов 8–9. Часто они не совпадают именно из-за копеек. ФНС сообщила, что при проверке декларации показатели разделов 8–9 принимаются с учетом округления, поэтому копейки не мешают выполнению контрольных соотношений (письмо ФНС от 24.05.2021 № СД-4-3/7099@).

Как проверить контрольные соотношения

Вручную проверять контрольные соотношения долго и сложно, да и почти никогда не требуется. Декларацию по НДС можно сдавать только в электронном виде, а в системах учета и сдачи отчетности предусмотрена автоматическая проверка выполнения КС.

Модуль НДС+ для сервиса Контур.Экстерн проверяет контрольные соотношения перед отправкой отчета и подсказывает, что нужно исправить, чтобы декларация прошла проверку налоговой.

Если из ИФНС поступит требование, НДС+ доступно объяснит причину, покажет реквизиты счета-фактуры и расхождения с контрагентами. Это поможет быстрее подготовить ответ.

Как исправить контрольные соотношения

При нарушении контрольных соотношений из приказа нужно подать уточненную декларацию в течение пяти рабочих дней после получения уведомления из ФНС. Если успеть вовремя, датой сдачи будет считаться дата представления первичной декларации. Опоздание повлечет штраф за несдачу декларации — 5% от неуплаченной в срок суммы налога за каждый месяц опоздания, но не меньше 1 000 рублей и не больше 30%.

Если нарушены контрольные соотношения из письма, налоговая пришлет требование о даче пояснений или внесении в декларацию исправлений. Уточненка обязательна, когда в декларации был занижен налог к уплате. Если же ошибки на самом деле нет или она привела к переплате, то подача уточненной декларации — право, а не обязанность налогоплательщика. Но по рекомендациям ФНС представлять уточненку все-таки стоит (Приложение к Письму ФНС России от 03.12.2018 N ЕД-4-15/23367@).

Если налогоплательщик не подаст уточненную декларацию по требованию и не даст пояснений, его могут оштрафовать на 5 000 рублей (ст. 129.1 НК РФ). В прочих случаях ответственность может грозить только за неуплату налога, с которой связана обязанность сдать уточненку. Чтобы ее избежать, нужно погашать недоимку до сдачи отчета.

Уточненную декларацию нужно сдавать по той же форме, что и первичную, даже когда ФНС уже утвердила обновления. Например, если нужно уточнить декларацию за второй квартал 2021 года, то и подать ее нужно в той форме, которая действовала во втором квартале 2021 года.

В ее состав должны войти:

- все разделы и приложения из первичной декларации с исправленными и изначально верными данными;

- новые разделы и приложения, в которых будут отражены новые данные, которых не было в первой декларации.

На титульном листе уточненки в строке «Номер корректировки» укажите порядковый номер уточненной декларации за квартал. Для первой поставьте «1–», для второй «2–» и т.д.

Если ошибки не связаны со счетами-фактурами, их можно исправить прямо в декларации. Если же причина вопросов от налоговой, к примеру, неправомерный вычет, следует исправить книгу покупок и сформировать декларацию заново. В состав отчета должно войти приложение 1 к разделу 8 со сведениями из дополнительного листа книги покупок с отметкой о неактуальности ранее поданных сведений.

Работа с Контур.НДС+ поможет сдавать декларации по НДС с первого раза. Устранить ошибки в контрольных соотношениях и расхождения с контрагентами можно еще до сдачи. А если ошибка все же закралась и из налоговой пришло требование, НДС+ подскажет, что именно нужно исправить.

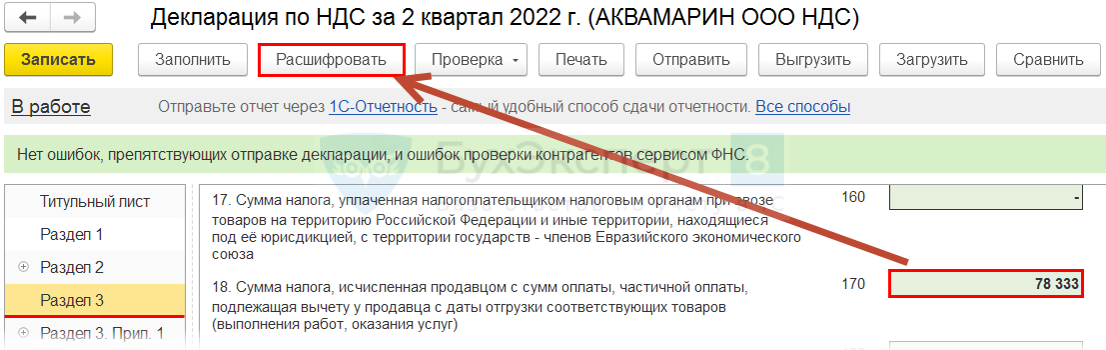

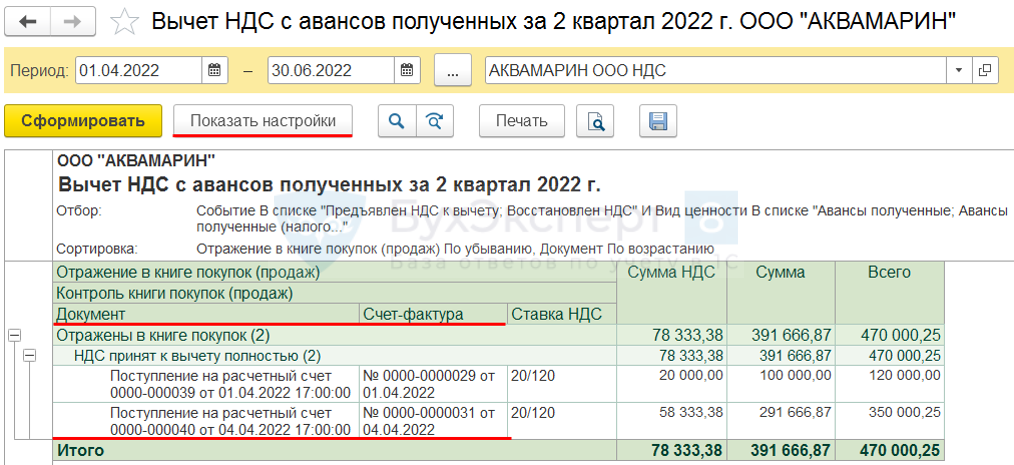

Как расшифровать строку 170 раздела 3 декларации по НДС в 1С?

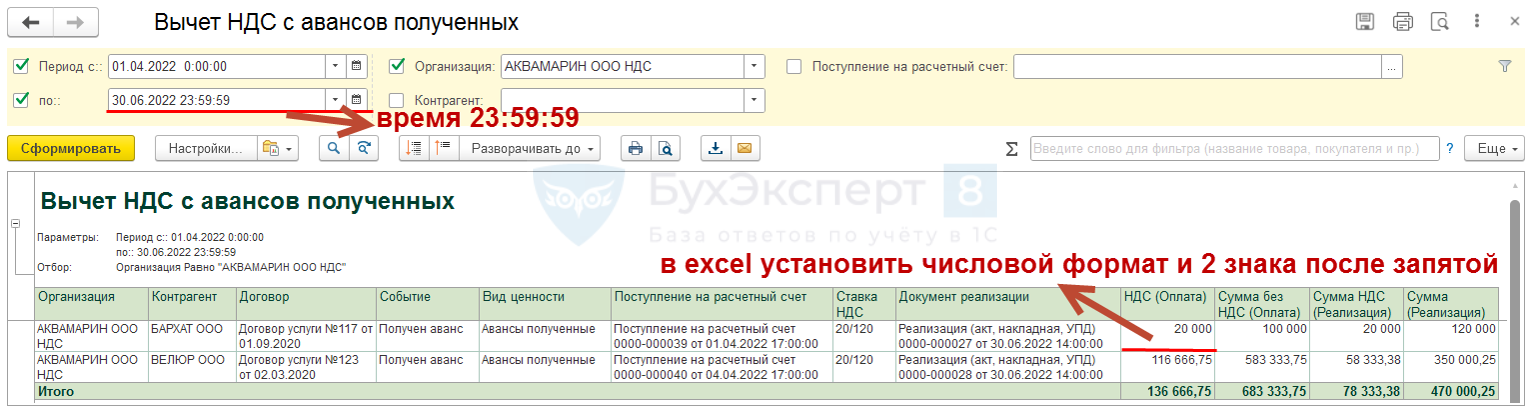

ИФНС запросила расшифровку стр. 170 раздела 3 декларации по НДС. Расшифровка должна содержать документ реализации, которым закрылся полученный ранее аванс. Например: В апреле поступил аванс в счет будущей поставки товара. Выписали СФ на аванс и заплатили НДС. В июне произвели отгрузку товара, выписали документ реализации. Приняли к вычету НДС с авансов полученных. Эта сумма попадает в стр. 170 раздела 3 декларации. В расшифровке из декларация по НДС не выводится документ реализации, которым закрылся аванс. Можно ли настроить такой отчет в 1С?

Расшифровка стр. 170 раздела 3 в декларации по НДС доступна в разрезе документов оплаты от покупателей и СФ на аванс полученный

Отчеты — Регламентированные отчеты – Декларация по НДС – Расшифровать

Для заполнения таблицы по требованию ИФНС,

в 1С необходим внешний отчет, который соединит в запросах сразу 3 таблицы: регистр накопления НДС Продажи , регистр бухгалтерии Хозрасчетный , документ Реализация (акт, накладная, УПД)

См. также:

Администрирование — Печатные формы, отчеты и обработки

См. также:

- Исчисление НДС по авансам, полученным от покупателей на расчетный счет

- Принятие НДС к вычету при зачете авансов, полученных от покупателей

- Обработка Регистрация счетов-фактур на аванс

- Порядок заполнения авансовых счетов-фактур

- Как работать с Универсальным отчетом

- Подключение внешнего отчета «Вычет НДС с авансов полученных»

- Декларация по НДС за 2 квартал 2022 в 1С

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Все изменения по НДС с июля 2021. Законодательный обзорПрограмма семинара Новые основания считать декларацию непредставленной. Последствия. Как разрешить.

- Добросовестность налогоплательщика: как ее видят налоговики и судыОформить заявку на участие в онлайн-семинаре → Информация для участника.

- Обзор ключевых новостей по НДС за 2021.

- Налоговая отчетность за 9 месяцев 2022 года. Законодательный обзорПрограмма семинара Отчетность по НДС за 3 кв.: новые налоговые.

Оцените публикацию

(Пока оценок нет)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Назад к статье

Семинары

- 19.01.2024 Декларация по НДС за 4 квартал 2023 в 1С

- 20.10.2023 Декларация по НДС за 3 квартал 2023 в 1С

- 28.09.2023 Налоговая отчетность за 9 месяцев 2023. Законодательный обзор

- 20.07.2023 Декларация по НДС за 2 квартал 2023 в 1С

- 29.06.2023 Отчетность за 1 полугодие 2023. Законодательный обзор

- 18.04.2023 Декларация по НДС за 1 квартал 2023 в 1С

- 31.03.2023 Законодательный обзор и новшества: Отчетность за 1 квартал 2023