С какой суммы начисляется амортизация основных средств в 2020 году

![]()

4 февраля 2024 Регистрация Войти

6 февраля 2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО »СБЕР А». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

12 февраля 2024

Программа разработана совместно с АО »СБЕР А». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Новости и аналитика Правовые консультации Бухучет и отчетность Согласно п. 33 ФСБУ 6/2020 начисление амортизации объекта основных средств начинается с даты его признания в бухгалтерском учете. Например: 10.02.2022 был приобретен автомобиль стоимостью 110 000 руб. Срок полезного использования — 25 месяцев. Способ начисления амортизации — линейный, без повышающих коэффициентов. Как в соответствии с ФСБУ 6/2020 рассчитать амортизацию по данному объекту за февраль: 1) согласно дням использования начиная с 10.02.2022 (110 000 руб. / 25 мес. / 28 дней в месяце х 19 дней использования = 2986 руб.); 2) как подразумевает линейный метод — равными частями в течение периода (амортизация за февраль 2022 года: 110 000 / 25 мес. = 4400 руб.)? Возможно ли начисление амортизации в налоговом учете в соответствии с ФСБУ 6/2020 со дня признания объекта в бухгалтерском учете?

Согласно п. 33 ФСБУ 6/2020 начисление амортизации объекта основных средств начинается с даты его признания в бухгалтерском учете. Например: 10.02.2022 был приобретен автомобиль стоимостью 110 000 руб. Срок полезного использования — 25 месяцев. Способ начисления амортизации — линейный, без повышающих коэффициентов. Как в соответствии с ФСБУ 6/2020 рассчитать амортизацию по данному объекту за февраль: 1) согласно дням использования начиная с 10.02.2022 (110 000 руб. / 25 мес. / 28 дней в месяце х 19 дней использования = 2986 руб.); 2) как подразумевает линейный метод — равными частями в течение периода (амортизация за февраль 2022 года: 110 000 / 25 мес. = 4400 руб.)? Возможно ли начисление амортизации в налоговом учете в соответствии с ФСБУ 6/2020 со дня признания объекта в бухгалтерском учете?

24 декабря 2021

Рассмотрев вопрос, мы пришли к следующему выводу:

В ФСБУ 6/2020 не разъясняется, каким образом рассчитать амортизацию за неполный месяц. Способ расчета нужно закрепить в учетной политике. Первый вариант расчета видится нам оптимальным.

В НК РФ изменений не будет, для налогового учета амортизация начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию.

Обоснование вывода:

В соответствии с п. 33 ФСБУ 6/2020 начисление амортизации начинается с даты признания объекта в бухгалтерском учете и прекращается с момента его списания с бухгалтерского учета.

Также организация вправе выбрать, когда начинать начислять амортизацию: с даты признания объекта в учете либо с 1-го числа месяца, следующего за месяцем признания (п. 33 ФСБУ 6/2020, информационное сообщение Минфина России от 03.11.2020 N ИС-учет-29). Свой выбор организация закрепляет в учетной политике.

По МСФО такое право выбора не предусмотрено. Амортизация актива начинается тогда, когда он становится доступен для использования, т.е. когда его состояние позволяют осуществлять его эксплуатацию в соответствии с намерениями руководства (п. 55 МСФО (IAS) 16 «Основные средства»).

В ФСБУ 6/2020 не устанавливается требования об обязательном ежемесячном начислении амортизации основных средств. Указывается лишь, что сумма амортизации объекта основных средств определяется за отчетный период (п. 32 ФСБУ 6/2020).

В международных стандартах учета также не прописана обязанность начислять амортизацию ежемесячно. В п. 6 МСФО (IAS) 16 указывается, что амортизация — это систематическое распределение амортизируемой величины актива на протяжении срока его полезного использования.

Для равномерного учета амортизации в составе затрат по РСБУ и по МСФО целесообразно начислять амортизацию ежемесячно, срок полезного использования устанавливать в месяцах.

Ни в ФСБУ 6/2020, ни в МСФО (IAS) 16 не разъясняется, каким образом рассчитать амортизацию за неполный месяц. Способ расчета нужно закрепить в учетной политике (п. 7.1 ПБУ 1/2008).

Единственное найденное разъяснение — это информация Банка России от 18.04.2017 «Разъяснения по вопросам, связанным с применением Положения Банка России от 22.09.2015 N 492-П «Отраслевой стандарт бухгалтерского учета основных средств, нематериальных активов, инвестиционного имущества, долгосрочных активов, предназначенных для продажи, запасов, средств труда и предметов труда, полученных по договорам отступного, залога, назначение которых не определено, имущества и (или) его годных остатков, полученных в связи с отказом страхователя (выгодоприобретателя) от права собственности на застрахованное имущество, в некредитных финансовых организациях».

В п. 24 Информации приведен ответ, который соответствует первому варианту расчета из вопроса. Разъяснение Банка России такое. В соответствии с пунктом 2.34 Положения N 492-П стоимость объектов основных средств погашается посредством начисления амортизации в течение срока их полезного использования. Определение суммы амортизации за неполный месяц (а именно за первый и последний месяцы) осуществляется, исходя из фактического количества календарный дней эксплуатации объекта основных средств в этих месяцах.

В налоговом учете изменений нет. Согласно п. 4 ст. 259 НК РФ начисление амортизации по объектам амортизируемого имущества, в том числе по объектам основных средств, права на которые подлежат государственной регистрации в соответствии с законодательством Российской Федерации, начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию, независимо от даты его государственной регистрации.

Поэтому разница с налоговым учетом возникнет. Но отдельные проводки оформлять не нужно, т.к. в 2020 году разницы по ПБУ 18/02 считаются общей суммой на конец отчетного периода, а не по каждому доходу/расходу (балансовый метод).

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Бухгалтерский учет амортизации основных средств в соответствии с ФСБУ 6/2020;

— ФСБУ 6/2020: дискуссионные аспекты применения элементов амортизации основных средств (Е.К. Копылова, Т.И. Копылова, журнал «Международный бухгалтерский учет», N 5, май 2021 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА Хрусталева Анастасия

Ответ прошел контроль качества

3 декабря 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

С какой суммы начисляется амортизация основных средств в 2020 году

![]()

4 февраля 2024 Регистрация Войти

6 февраля 2024

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО »СБЕР А». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

12 февраля 2024

Программа разработана совместно с АО »СБЕР А». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Новости и аналитика Правовые консультации Бухучет и отчетность 1 января 2023 года обнаружено, что основное средство — осушитель сжатого воздуха полностью самортизировано в сентябре 2022 года. Амортизация с 01.10.2022 не начислялась ни в бухгалтерском, ни в налоговом учете. При переходе на ФСБУ 6/2022 в 2022 году организация не пересмотрела СПИ данного объекта. При осмотре комиссией было установлено, что ОС продолжит свою работу и будет эксплуатироваться еще три года (36 месяцев). Каким образом следует продолжить начисление амортизации по данному основному средству в соответствии с требованиями ФСБУ 6/2020? Осушитель сжатого воздуха первоначальной стоимостью 152 697 руб. был введен в эксплуатацию 30.09.2017. В бухгалтерском и налоговом учете был определен срок полезного использования пять лет (60 месяцев).

1 января 2023 года обнаружено, что основное средство — осушитель сжатого воздуха полностью самортизировано в сентябре 2022 года. Амортизация с 01.10.2022 не начислялась ни в бухгалтерском, ни в налоговом учете. При переходе на ФСБУ 6/2022 в 2022 году организация не пересмотрела СПИ данного объекта. При осмотре комиссией было установлено, что ОС продолжит свою работу и будет эксплуатироваться еще три года (36 месяцев). Каким образом следует продолжить начисление амортизации по данному основному средству в соответствии с требованиями ФСБУ 6/2020? Осушитель сжатого воздуха первоначальной стоимостью 152 697 руб. был введен в эксплуатацию 30.09.2017. В бухгалтерском и налоговом учете был определен срок полезного использования пять лет (60 месяцев).

22 марта 2023

По данному вопросу мы придерживаемся следующей позиции:

Полностью самортизированные основные средства (далее — ОС), находящиеся в эксплуатации, представляют собой актив организации и должны иметь балансовую стоимость.

Появление в учете ОС с нулевой остаточной стоимостью может свидетельствовать:

- о некорректном определении срока полезного использования ОС. Исправление этой ошибки необходимо осуществлять в соответствии с правилами ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности». Условный пример приведен ниже;

- об изменении элементов амортизации. В этом случае пересчитывается сумма амортизационных отчислений. Корректировка амортизационных отчислений отражается в бухгалтерском учете как изменения оценочных значений. Условный пример приведен ниже.

Изменения правил бухгалтерского учета ОС, связанные с принятием ФСБУ 6/2020, не затрагивают порядка налогового учета основных средств, что влечет возникновение временных разниц для целей ПБУ 18/02. Порядок отражения временных разниц приведен в тексте ответа.

Обоснование позиции:

Начиная с бухгалтерской (финансовой) отчетности за 2022 год организации обязаны перейти к применению ФСБУ 6/2020 «Основные средства» (далее — ФСБУ 6/2020) (п. 2 приказа Минфина России от 17.09.2020 N 204н).

Согласно п. 32 ФСБУ 6/2020 сумма амортизации объекта основных средств за отчетный период должна определяться таким образом, чтобы только к концу срока амортизации балансовая стоимость этого объекта стала равной нулю, или равной его ликвидационной стоимости (если она определена).

При этом сроком полезного использования (далее — СПИ) считается период, в течение которого использование объекта основных средств будет приносить экономические выгоды организации (п. 8 ФСБУ 6/2020).

Ликвидационной стоимостью объекта основных средств считается величина, которую организация получила бы в случае выбытия данного объекта (включая стоимость материальных ценностей, остающихся от выбытия) после вычета предполагаемых затрат на выбытие; причем объект основных средств рассматривается таким образом, как если бы он уже достиг окончания срока полезного использования и находился в состоянии, характерном для конца срока полезного использования (п. 30 ФСБУ 6/2020).

Согласно п. 31 ФСБУ 6/2020 ликвидационная стоимость объекта основных средств считается равной нулю, если:

а) не ожидаются поступления от выбытия объекта основных средств (в том числе от продажи материальных ценностей, остающихся от его выбытия) в конце срока полезного использования;

б) ожидаемая к поступлению сумма от выбытия объекта основных средств не является существенной;

в) ожидаемая к поступлению сумма от выбытия объекта основных средств не может быть определена.

Полностью самортизированные основные средства (далее — ОС), находящиеся в эксплуатации, представляют собой актив организации и должны иметь балансовую стоимость.

Балансовая стоимость ОС (с нулевой остаточной стоимостью) после ее пересмотра на начало применения ФСБУ 6/2020 должна быть больше нуля. При этом срок полезного использования ОС увеличивается на период, в течение которого возможна эксплуатация ОС исходя из физических характеристик и срока, в течение которого использование объекта может приносить экономические выгоды организации.

Появление в учете ОС с нулевой остаточной стоимостью может свидетельствовать о некорректном определении срока полезного использования ОС. Исправление этой ошибки необходимо осуществлять в соответствии с правилами ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности».

Если при переходе на ФСБУ 6/2020 СПИ определен верно, то, когда остаточная стоимость ОС стала равна нулю, а объект продолжает использоваться, это свидетельствует о возможном изменении элементов амортизации в связи с чем необходимо пересмотреть элементы амортизации (СПИ, ликвидационную стоимость, способ начисления амортизации).

При этом изменения правил бухгалтерского учета ОС, связанные с принятием ФСБУ 6/2020, не затрагивают порядка, установленного Налоговым кодексом РФ. Случаи уменьшения сроков полезного использования объектов основных средств НК РФ, как и прежде, не предусмотрены. Увеличение сроков полезного использования объектов основных средств нормами НК РФ предусмотрено в случае, если после реконструкции, модернизации или технического перевооружения такого объекта увеличился срок его полезного использования (п. 1 ст. 258 НК РФ, письмо Минфина России от 22.03.2019 N 03-03-06/1/19397).

Таким образом, при переходе на ФСБУ 6/2020 остаточная стоимость амортизируемого имущества в налоговом учете и, соответственно, величина амортизационных отчислений в будущих периодах не меняется. В то время как эти же величины в бухгалтерском учете изменяются. Это влечет возникновение временных разниц для целей ПБУ 18/02.

При увеличении балансовой стоимости ОС вследствие уменьшения суммы накопленной амортизации (Дебет 02 Кредит 84) (увеличение СПИ) возникают временные разницы, которые приводят к возникновению ОНО:

Дебет 84 Кредит 77 «Отложенные налоговые обязательства» (в размере корректировки амортизационных отчислений х ставка налога на прибыль).

ОНО в будущих периодах будет погашаться в течение оставшегося СПИ ОС (т.к в бухгалтерском учете расходы в виде амортизации будут больше аналогичных расходов в налоговом учете):

Дебет 20 (26 и др.) Кредит 02

- начислена амортизация (исходя из нового СПИ).

Дебет 77 Кредит 99 «Отложенный налог» (или Кредит 68 «Расчеты по налогу на прибыль» — если применяется метод отсрочки при определении текущего налога на прибыль).

Ниже рассмотрим порядок отражения в учете исправления ошибки и пересмотра элементов амортизации.

Исправление ошибки

Правила исправления ошибок и порядок раскрытия информации об ошибках в бухгалтерском учете и отчетности организаций установлены ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (смотрите Энциклопедию решений. Исправление ошибок в бухгалтерском учете и отчетности).

На порядок исправления ошибки влияют два фактора:

- характер ошибки (существенная или несущественная);

- момент выявления ошибки (до или после окончания отчетного периода).

По общему правилу существенные ошибки предшествующего отчетного года, выявленные в текущем отчетном периоде, исправляются записями по соответствующим счетам бухгалтерского учета в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток) (подп. 1 п. 9 ПБУ 22/2010). Несущественные ошибки исправляются записями по соответствующим счетам бухгалтерского учета в корреспонденции со счетом 91 «Прочие доходы и расходы» (п. 14 ПБУ 22/2010).

Ошибка отчетного года, как правило, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка. Исправительные бухгалтерские проводки затрагивают те же счета, на которых были отражены неверные записи (п. 5 ПБУ 22/2010).

Ошибка отчетного года, выявленная после окончания этого года, но до даты подписания бухгалтерской отчетности за этот год, исправляется записями по соответствующим счетам бухгалтерского учета за декабрь отчетного года (года, за который составляется годовая бухгалтерская отчетность) (п. 6 ПБУ 22/2010).

Исправительная запись по счетам бухгалтерского учета может производиться в форме записи на ту же сумму, что и ошибочная запись (часть суммы ошибочной записи), но со знаком минус (сторнировочная запись), либо в форме записи на сумму, дополняющую сумму ошибочной записи до правильной величины (дополнительная запись) (п. 22 ФСБУ 27/2021).

Таким образом, операции по корректировке проводок, сформированных при переходе на ФСБУ 6/2020 (в межотчетный период, после формирования бухгалтерской отчетности за 2021 год), могут быть следующие (смотрите Вопрос: Корректировка СПИ по основному средству с нулевой стоимостью в течение года (ответ службы Правового консалтинга ГАРАНТ, октябрь 2022 г.)):

Дебет 02 Кредит 84

- корректировка амортизации при переходе на ФСБУ 6/2020 с учетом пересмотренного срока полезного использования ОС (уменьшена накопленная амортизация);

(Или Дебет 84 Кредит 02 — корректировка амортизации при переходе на ФСБУ 6/2020 (увеличена накопленная амортизация));

Дебет 20 (26 и др.) Кредит 02 — Сторно.

- исправлена ошибка в начислении амортизации ОС (сторнирована начисленная амортизации за 2022 год до пересмотра СПИ);

Дебет 20 (26 и др.) Кредит 02

- произведено начисление амортизации после пересмотра срока полезного использования ОС.

Приведем условный пример исправления СПИ с исходными данными:

На 31 января 2022 года в учете организации числится ОС, у которого:

- первоначальная стоимость — 152 697 руб.;

- накопленная амортизация на 01.01.2022 — 129 792,45 руб.;

- накопленная амортизация за 2022 год — 22 904,55 руб.

- СПИ (старый) — 60 месяцев;

- истекший СПИ на 30.09.2022 — 60 месяцев;

- ликвидационная стоимость — 0 руб.

- способ амортизации — линейный;

- переоценка не проводилась.

После проверки в отношении этого ОС организация установила:

- ликвидационная стоимость — 0 руб.

- СПИ (исправленный) — 96 (60 + 36) месяцев;

- истекший СПИ на 01.01.2022 — 51 месяц (с октября 2017 г. по декабрь 2021 г.);

- оставшийся СПИ (исправленный) на 01.01.2022 45 месяцев (96 мес. — 51 мес.);

- способ амортизации — линейный.

В последующих периодах элементы амортизации (СПИ, ликвидационная стоимость) не изменялись.

Поскольку ошибка в определении СПИ выявлена 01.01.2023, т.е. после окончания 2022 года, но до даты подписания бухгалтерской отчетности за 2022 год, все исправления вносятся в декабре 2022 года (например 31.12.2022).

Рассчитаем сумму накопленной амортизации на 01.01.2022 с учетом нового СПИ (исправленный):

- амортизация: ((первоначальная стоимость ликвидационная стоимость) / СПИ (исправленный)) х истекший СПИ = ((152 697 руб. — 0 руб.) / 96 мес.) х 51 мес. = 81 120,28 руб.

Разницу в сумме 48 672,17 руб. (накопленная амортизация на 01.01.2022 (старый СПИ) — накопленная амортизация на 01.01.2022 с учетом нового СПИ = 129 792,45 руб. — 81 120,28 руб.) нужно отнести на счет 84 (скорректировать сумму амортизации):

Дебет 02 Кредит 84

- — 31.12.2022 — отражена корректировка амортизации, не проведенная при переходе на ФСБУ 6/2020, в сумме 48 672,17 руб.

После корректировки балансовая стоимость ОС на 01.01.2022 составит 71 576,72 руб. (152 697 руб. — 81 120,28 руб.)

Рассчитаем сумму накопленной амортизации за 2022 год с учетом нового СПИ (исправленный):

- — амортизация: (балансовая стоимость на 01.01.2022 (после корректировки) — ликвидационная стоимость) / оставшийся СПИ (исправленный) на 01.01.2022 х 12 мес. = (71 576,72 руб. — 0) / 45 мес. х 12 = 19 087,13 руб.

Разницу в сумме 3817,43 руб. (накопленная амортизация за 2022 год — накопленная амортизация за 2022 год с учетом нового СПИ (исправленный) = 22 904,55 руб. — 19 087,13 руб.) нужно сторнировать (скорректировать сумму амортизации):

Дебет 20 (26 и др.) Кредит 02 Сторно.

- 31.12.2022 — исправлена ошибка в начислении амортизации ОС из-за неверного определения СПИ (произведена корректировка начисленной амортизации за 2022 год) — 3817,43 руб.

После корректировки суммы амортизации по рассматриваемому ОС на счетах бухгалтерского учета на 31.12.2022 сформируются следующие данные:

- сальдо по дебету счета 01 — 152 697 руб. (отражается первоначальная стоимость ОС, по которой оно ранее было принято к учету, т.е. первоначальная стоимость не изменяется);

- сальдо по кредиту счета 02 — 100 207,40 руб. (скорректированная сумма начисленной амортизации = 152 697 — 48 672,17 — 3817,43).

С учетом изложенного выше скорректированная балансовая стоимость ОС на 31.12.2022 составит 52 489,60 руб. (Дебет 01 (152 697 руб.) Кредит 02 (100 207,40 руб.)

Корректировка балансовой стоимости в бухгалтерском учете приводит к возникновению ОНО:

Дебет 84 Кредит 77 «Отложенные налоговые обязательства»

- отражено ОНО в сумме 10 497,92 руб. (корректировка амортизационных отчислений х ставка налога на прибыль = 52 489,60 х 20%).

ОНО в будущих периодах будет погашаться в течение оставшегося СПИ ОС.

Рассчитаем сумму амортизации за оставшиеся 33 месяца

Накопленная амортизация на 01.01.2023 (исправленная) — 100 207,40 руб.

Скорректированная балансовая стоимость ОС на 31.12.2022 г. — 52 489,60 руб.

Ежемесячная амортизация в 2023 году составит 1 590,59 руб. = (балансовая стоимость на 01.01.2023 — ликвидационная стоимость) / оставшийся СПИ в мес. = (52 489,60 руб. 0) / 33 мес. (96 мес. — 63 мес.).

За 2023 год сумма амортизации (исходя из нового СПИ) составит 19 087,13 руб. (1590,59 руб. х 12).

Дебет 20 (26 и др.) Кредит 02

- начислена амортизация (исходя из нового СПИ) в сумме 19 087,13 руб.;

Дебет 77 Кредит 99 «Отложенный налог»

- погашено ОНО в сумме 3817,425 руб. (19 087,13 руб. х 20%).

На 01.01.2024 сумма накопленной амортизации (исходя из нового СПИ) составит 119 294,53 руб. = накопленная амортизация на 01.01.2023 (исходя из нового СПИ) + амортизация за 2023 год (исходя из нового СПИ) = 100 207,40 руб. + 19 087,13 руб.

Балансовая стоимость на 01.01.2024 года (исходя из нового СПИ) будет равна 33 402,47 руб. = (первоначальная стоимость — накопленная амортизация на 01.01.2024 (исходя из нового СПИ)) = (152 697 руб. — 119 294,53 руб.).

Ежемесячная амортизация (исходя из нового СПИ) в 2024 году составит 1590,59 руб. = (балансовая стоимость на 01.01.2024 (исходя из нового СПИ) — ликвидационная стоимость) / оставшийся СПИ в мес. = (33 402,47 руб. 0) / 21 мес. (96 мес. — 75 мес.).

За 2024 год сумма накопленной амортизации (исходя из нового СПИ) составит 19 087,13 руб.

Дебет 20 (26 и др.) Кредит 02

- начислена амортизация (исходя из нового СПИ) в сумме 19 087,13 руб.;

Дебет 77 Кредит 99 «Отложенный налог»

- погашено ОНО в сумме 3817,425 руб. (19 087,13 руб. х 20%).

На 01.01.2025 сумма накопленной амортизации (исходя из нового СПИ) составит 138 381,65 руб. = накопленная амортизация (исходя из нового СПИ) на 01.01.2023 + амортизация (исходя из нового СПИ) за 2023 год + амортизация (исходя из нового СПИ) за 2024 год = 100 207,40 руб. + 19 087,13 руб. + 19 087,13 руб.

Балансовая стоимость (исходя из нового СПИ) на 01.01.2023 будет равна 14 315,35 руб. = (первоначальная стоимость — накопленная амортизация (исходя из нового СПИ) на 01.01.2025) = (152 697 руб. — 138 381,65 руб.).

Ежемесячная амортизация в 2025 году составит 1590,59 руб. = (балансовая стоимость на 01.01.2025 — ликвидационная стоимость) / оставшийся СПИ в мес. = (14 315,35 руб. 0) / 9 мес. (96 мес. — 87 мес.).

За 2025 год сумма накопленной амортизации (исходя из нового СПИ) составит 14 315,35 руб.

Дебет 20 (26 и др.) Кредит 02

- начислена амортизация (исходя из нового СПИ) в сумме 14 315,35 руб.

Дебет 77 Кредит 99 «Отложенный налог»

- погашено ОНО в сумме 2863,07 руб. (14 315,35 руб. х 20%).

Пересмотр элементов амортизации

Срок полезного использования, ликвидационная стоимость и способ начисления амортизации являются элементами амортизации. Элементы амортизации объекта основных средств подлежат проверке на соответствие условиям использования объекта основных средств. Такая проверка проводится в конце каждого отчетного года, а также при наступлении обстоятельств, свидетельствующих о возможном изменении элементов амортизации. По результатам такой проверки при необходимости организация принимает решение об изменении соответствующих элементов амортизации. Возникшие в связи с этим корректировки отражаются в бухгалтерском учете как изменения оценочных значений (п. 37 ФСБУ 6/2020).

Пункт 4 ПБУ 21/2008 предусматривает, что изменение оценочного значения по общему правилу подлежит признанию в бухгалтерском учете путем включения в доходы или расходы организации (перспективно):

- периода, в котором произошло изменение, если такое изменение влияет на показатели бухгалтерской отчетности только данного отчетного периода;

- периода, в котором произошло изменение, и будущих периодов, если такое изменение влияет на бухгалтерскую отчетность данного отчетного периода и бухгалтерскую отчетность будущих периодов.

Какой счет при этом применяется, ничем не установлено. Встречается мнение, что результат изменения оценочных значений необходимо отражать в учете через прочие доходы и расходы (счет 91).

Поскольку пересмотр элементов амортизации, влияющий на сумму амортизационных отчислений, как правило, осуществляется в конце периода и должен проводится каждый год, то корректировке подлежит амортизация за этот период. В отчетности за этот период необходимо отразить расходы на амортизацию, балансовую стоимость ОС исходя из пересмотренных элементов амортизации. При этом изменение оценочных значений не является ошибкой или изменением учетной политики и не отражается через нераспределенную прибыль начала периода.

В рассматриваемой ситуации, по нашему мнению, корректировка может быть оформлена следующими проводками:

Дебет 20 (26 и др.) Кредит 02 (сторно) или Дебет 02 Кредит 91

- уменьшена амортизация в связи с изменением ликвидационной стоимости, изменением СПИ.

Дебет 91 (20, 26 и др.) Кредит 02

- доначислена амортизация в связи с изменением ликвидационной стоимости, изменением СПИ.

При пересмотре срока полезного использования объекта ОС можно использовать Рекомендацию Фонда «НРБУ «БМЦ» Р-6/2009-КпР «Изменение срока полезного использования основных средств в течение эксплуатации» (принята 27.05.2009 и утверждена в итоговой редакции 10.07.2009).

Согласно п. 9 Рекомендации изменение СПИ отражается в бухгалтерском учете как изменение оценочного значения в соответствии с ПБУ 21/08. Это означает, что при изменении СПИ амортизация, начисленная за предыдущие периоды, не пересчитывается. При этом остаточная стоимость распределяется на оставшийся новый срок полезного использования в соответствии с выбранным методом амортизации.

Момент начала начисления амортизации по новому графику в связи с изменением СПИ выбирается организацией самостоятельно и закрепляется в учетной политике. Рекомендуется во всех случаях отражать изменение СПИ в учете с начала отчетного года, в котором произошло изменение. Амортизация за истекшие месяцы текущего года пересчитывается в соответствии с новым СПИ, что не является ретроспективным пересчетом, а является отражением изменения оценочного значения в текущем периоде. Если изменение СПИ является результатом наступления разового события, такого как перевод объектов в агрессивную среду, принятие ограничивающих нормативных документов, введение налогов или пошлин, решения руководства по графику обновления основных фондов и т.п., амортизация по новому графику может начисляться с 1 числа месяца, следующего за месяцем, в котором произошло событие без пересчета истекших месяцев текущего года.

Изменение СПИ основных средств может быть обусловлено постепенным обновлением информации, когда организация фиксирует сроки фактического прекращения эксплуатации или выбытия основных средств такого же класса и таким образом обнаруживает, что изначально заданный СПИ для этого класса объектов отличается от фактического.

Если сбор такой информации был завершен к концу отчетного года, а пересчет амортизации за истекшие месяцы текущего года является трудоемким и снижающим надежность информации, организация может начать начислять амортизацию по новому графику с 1 января года, следующего за годом изменения СПИ (п. 10 Рекомендации). Смотрите также Энциклопедию решений. Срок полезного использования основных средств для целей бухгалтерского учета в соответствии с ФСБУ 6/2020 (декабрь 2022 г.).

Таким образом, момент начала начисления амортизации по новому графику в связи с изменением элементов амортизации выбирается организацией самостоятельно и закрепляется в учетной политике. Рекомендуется во всех случаях отражать изменение элементов амортизации в учете с начала отчетного года, в котором произошло изменение. Амортизация за истекшие месяцы текущего года пересчитывается в соответствии с новыми элементами амортизации, что не является ретроспективным пересчетом, а представляет собой отражение изменения оценочного значения в текущем периоде.

Организация может не пересчитывать амортизацию за текущий год и начать начислять амортизацию с новыми элементами амортизации с 1 января года, следующего за годом их изменения, если процесс пересчета амортизации за текущий период является трудоемким и снижающим надежность информации. Однако для основных средств с нулевой стоимостью данный способ не может быть применим, т.к. если не пересмотреть амортизацию текущего года, то в следующих периодах нечего будет амортизировать.

Приведем условный пример пересмотра СПИ с исходными данными:

На 31 января 2022 года в учете организации числится ОС, у которого:

- первоначальная стоимость 152 697 руб.;

- накопленная амортизация за 60 месяцев — 152 697 руб.;

- амортизация, накопленная на 01.01.2022 — 129 792,45 руб.;

- амортизация, начисленная за 2022 год, — 22 904,55 руб.;

- СПИ до пересмотра — 60 месяцев;

- ликвидационная стоимость до пересмотра — 0 руб.

- способ амортизации — линейный;

- переоценка не проводилась.

После проверки элементов амортизации в отношении этого ОС организация установила:

- ликвидационная стоимость (пересмотренная) — 0 руб.;

- СПИ (пересмотренный) — 96 месяцев (60 мес. + 36 мес.);

- оставшийся СПИ (пересмотренный) на 01.01.2022 — 45 месяцев (96 мес. — 51 мес. (с октября 2017 по декабрь 2021 г. включительно);

- способ амортизации — линейный.

В последующих периодах элементы амортизации (СПИ, ликвидационная стоимость, способ амортизации) не изменялись.

Рассчитаем балансовую стоимость ОС на 01.01.2022:

- (первоначальная стоимость — амортизация, накопленная на 01.01.2022) = (152 697 руб. — 129 792,45 руб.) = 22 904,55 руб.

Рассчитаем ежемесячную сумму амортизации в 2022 году с учетом нового СПИ:

- (балансовая стоимость на 01.01.2022 — ликвидационная стоимость пересмотренная) / оставшийся СПИ (пересмотренный) на 01.01.2022 = (22 904,55 руб. — 0 руб.) / 45 мес. = 508,99 руб.

Всего сумма накопленной амортизации за 2022 год после пересмотра СПИ составит 6107,88 руб. (508,99 руб. х 12 мес.)

Разницу в сумме 16 796,67 руб. (накопленная амортизации за 2022 год до пересмотра — накопленная за 2022 год амортизация после пересмотра = 22 904,55 руб. — 6107,88 руб.) нужно отнести на счет 91 (это не ретроспективный пересчет, а отражение изменения оценочного значения в текущем периоде):

Дебет 02 Кредит 91

- уменьшена амортизация в связи с увеличением СПИ на 16 796,67 руб.;

Дебет 99 «Отложенный налог» Кредит 77 «Отложенные налоговые обязательства»

- отражено ОНО в связи с уменьшением амортизации 3359,334 руб. (16 796,67 х 20%);

или амортизация, отраженная в расходах в 2022 году, сторнируется, а затем начисляется с 01.01.2022 исходя из скорректированных данных:

Дебет 20 (26 и др.) Кредит 02 (сторно)

- уменьшена амортизация в связи с увеличением СПИ 22 904,55 руб. (сторно);

Дебет 99 «Отложенный налог» Кредит 77 «Отложенные налоговые обязательства»

- отражено ОНО в связи с уменьшением амортизации 4580,91 руб. (22 904,55 х 20%);

Дебет 20 (26 и др.) Кредит 02

начислена новая сумма амортизации 6107,88 руб.;

Дебет 77 Кредит 99 «Отложенный налог»

- погашено ОНО — 1221,58 руб. (6107,88 руб. х 20%).

С учетом изложенного выше скорректированная балансовая стоимость ОС на 01.01.2023 составит 16 796,67 руб. (Дебет 01 (152 697 руб.) Кредит 02 (135 900,33 руб.)).

Рассчитаем сумму амортизации за оставшиеся 33 месяца.

Балансовая стоимость на 01.01.2023 равна 16 796,67 руб.

Ежемесячная амортизация в 2023 году составит 508,99 руб. = (балансовая стоимость на 01.01.2023 — ликвидационная стоимость) / оставшийся СПИ в мес. = (16 796,67 руб. 0) / 33 мес. (96 мес. — 63 мес.).

За 2023 год сумма амортизации составит 6107,88 руб. (508,99 руб. х 12 мес.)

Дебет 20 (26 и др.) Кредит 02

- начислена амортизация (исходя из нового СПИ) 6107,88 руб.;

Дебет 77 Кредит 99 «Отложенный налог»

- погашено ОНО в сумме 1221,58 руб. (6107,88 руб. х 20%);

На 01.01.2024 сумма накопленной амортизации составит 142 008,21 руб.: накопленная амортизация на 01.01.2023 + амортизация за 2023 год = 135 900,33 руб. + 6107,88 руб.

Балансовая стоимость на 01.01.2024 будет равна 10 688,79 руб.: (первоначальная стоимость — накопленная амортизация на 01.01.2024) = (152 697 руб. — 142 008,21 руб.).

Ежемесячная амортизация в 2024 году составит 508,99 руб. = (балансовая стоимость на 01.01.2024 — ликвидационная стоимость) / оставшийся СПИ в мес. = (10 688,79 руб. — 0) / 21 мес. (96 мес. — 75 мес.).

За 2024 год сумма амортизации составит 6107,88 руб. (508,99 руб. х 12 мес.).

Дебет 20 (26 и др.) Кредит 02

- начислена амортизация (исходя из нового СПИ) 6107,88 руб.;

Дебет 77 Кредит 99 «Отложенный налог»

- погашено ОНО в сумме 1221,58 руб. (6107,88 руб. х 20%).

На 01.01.2025 сумма накопленной амортизации составит 148 116,09 руб.: накопленная амортизация на 01.01.2024 + амортизация за 2024 год = 142 008,21 руб. + 6107,88 руб.

Балансовая стоимость на 01.01.2025 будет равна 4580,91 руб.: (первоначальная стоимость — накопленная амортизация на 01.01.2025) = (152 697 руб. — 148 116,09 руб.).

Ежемесячная амортизация в 2025 году составит 508,99 руб. = (балансовая стоимость на 01.01.2025 — ликвидационная стоимость) / оставшийся СПИ в мес. = (4580,91 руб. 0) / 9 мес. (96 мес. — 87 мес.).

За 9 месяцев 2025 года сумма накопленной амортизации составит 4580,91 руб.

Дебет 20 (26 и др.) Кредит 02

- начислена амортизация (исходя из нового СПИ) 4580,91 руб.;

Дебет 77 Кредит 99 «Отложенный налог»

- погашено ОНО в сумме 916,182 руб. (4580,91 руб.х 20%).

Всего сумма накопленной амортизации к окончанию пересмотренного СПИ составит 152 697 руб.: накопленная амортизация на 01.01.2022 + амортизация за 2022 год + амортизация за 2023 год + амортизация за 2024 год + амортизация за 9 месяцев 2025 года = (129 792,45 + 6107,88 + 6107,88 + 6107,88 + 4580,91).

Таким образом, на дату окончания пересмотренного СПИ стоимость ОС будет погашена.

На текущий момент каких-либо дополнительных рекомендаций регуляторов в области бухучета по данному вопросу нами не обнаружено. Поэтому к сказанному следует относиться как к экспертному мнению и ориентироваться на собственное профессиональное суждение (Рекомендация Р-96/2018-КпР «Профессиональное суждение» (принята фондом «НРБУ «БМЦ» от 17.12.2018), п. 6 ПБУ 1/2008). Также при необходимости рекомендуем обратиться в Минфин России за разъяснениями. Обращения в письменном виде направляются по адресу: 109097, город Москва, улица Ильинка, дом 9, а также на сайте: https://minfin.gov.ru/ru/appeal/.

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Линейный способ начисления амортизации основных средств в бухгалтерском учете в соответствии с ФСБУ 6/2020;

- Вопрос: Возможно ли изменить СПИ и ликвидационную стоимость ОС в течение года? (ответ службы Правового консалтинга ГАРАНТ, май 2022 г.)

- Вопрос: Пересмотр срока полезного использования основного средства по ФСБУ 6/2020 (ответ службы Правового консалтинга ГАРАНТ, март 2021 г.);

- Примерная форма бухгалтерской справки об исправлении ошибки в начислении амортизации (подготовлено экспертами компании ГАРАНТ);

- Вопрос: Бухгалтерские проводки при балансовом методе применения ПБУ 18/02 с 01.01.2020 (ответ службы Правового консалтинга ГАРАНТ, апрель 2020 г.);

- Варианты применения ПБУ 18/02 в «1С:Бухгалтерии 8» с 2020 года (журнал «БУХ.1С», N 1, январь 2020 г.);

- Ответы на вопросы о применении ПБУ 18/02 в «1С:Бухгалтерии 8» (журнал «БУХ.1С», N 3, март 2020 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Семенова Наталья

Ответ прошел контроль качества

27 февраля 2023 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

ФСБУ 6/2020: начисление амортизации ОС с даты признания

ФСБУ 6/2020 «Основные средства», обязательный к применению с 2022 года, разрешает предприятиям амортизировать основные средства либо с даты их признания в бухгалтерском учете, либо с первого числа месяца, следующего за месяцем признания. Скоро в «1С:Бухгалтерии 8 КОРП» пользователи смогут выбирать момент начала начисления амортизации основных средств (тем предприятиям, которые готовят аудируемую отчетность и хотят приблизить ее к требованиям МСФО, рекомендуется использовать версию КОРП). Эксперты 1С рассказывают о новых возможностях программы.

Начиная с бухгалтерской (финансовой) отчетности за 2022 год организации должны применять Федеральные стандарты бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения», утвержденные приказом Минфина России от 17.09.2020 № 204н.

Новый стандарт по учету основных средств (ОС) изменил порядок начисления их амортизации. В частности, организации теперь могут выбирать момент начала и, соответственно, момент прекращения начисления амортизации.

Изменения в правилах начала и окончания начисления амортизации ОС

Порядок начала и окончания начисления амортизации основных средств установлен пунктом 33 ФСБУ 6/2020.

По общему правилу начисление амортизации начинается с момента признания объекта ОС в бухгалтерском учете и прекращается с момента его списания. Аналогичное требование приведено в пункте 55 МСФО (IAS) 16 «Основные средства» (введен в действие на территории РФ приказом Минфина России от 28.12.2015 № 217н).

По решению организации начисление амортизации допускается начинать с первого числа месяца, следующего за месяцем признания объекта ОС в бухгалтерском учете, и прекращать с первого числа месяца, следующего за месяцем списания объекта ОС.

Прежнее ПБУ 6/01 «Учет основных средств» (утв. приказом Минфина России от 30.03.2001 № 26н) не давало организациям такого выбора: в нем был предусмотрен только второй вариант. Этот же вариант – единственный, предусмотренный пунктом 4 статьи 259 НК РФ (порядок налогового учета остается без изменений). Таким образом, начисление амортизации с первого числа месяца, следующего за месяцем признания объекта ОС в бухгалтерском учете, позволяет сблизить бухгалтерский учет с налоговым.

Выбор начала начисления амортизации ОС в программе

Скоро в «1С:Бухгалтерии 8 КОРП» появится вариант начисления амортизации основных средств с даты их признания в бухгалтерском учете. Новая возможность ориентирована на предприятия, которые намерены приблизить свою отчетность к требованиям МСФО.

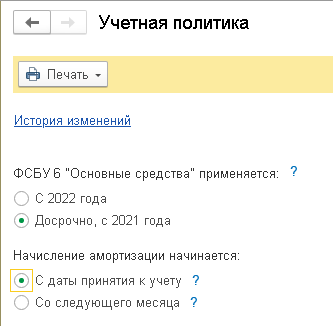

Начало начисления амортизации ОС можно выбрать в настройках учетной политики (раздел Главное – Учетная политика). Переключатель Начисление амортизации начинается можно установить в одно из двух положений (рис. 1):

- С даты принятия к учету;

- Со следующего месяца.

Рис. 1. Настройка начала начисления амортизации

Если начисление амортизации начинается с момента признания объекта ОС в бухгалтерском учете и прекращается с момента его списания, то расчет суммы амортизации в первом и последнем месяце выполняется исходя из количества дней использования ОС. Иными словами, в месяце признания актива начисляется только часть суммы ежемесячной амортизации – за дни с момента его признания. А в месяце списания актива – только за дни до момента его списания.

Такой же порядок действует и в месяцах, когда меняется стоимость основного средства, например, при его модернизации. То есть стоимость модернизации объекта ОС начинает амортизироваться с даты ее завершения. В большинстве месяцев, когда никаких событий с основным средством не происходит, несмотря на разное количество дней в месяцах, суммы амортизации оказываются равными. Это сделано, чтобы упростить контроль правильности расчета.

Порядок расчета иллюстрируется справкой-расчетом амортизации.

Пока новая возможность имеет ряд ограничений. Начисление амортизации с момента принятия ОС к учету:

- поддерживается только при линейном методе начисления амортизации и при способе начисления амортизации пропорционально количеству продукции (объему работ в натуральном выражении);

- не поддерживается при расчете обесценения ОС.

Начисление амортизации ОС с даты его принятия к учету

Рассмотрим новые возможности программы на примере.

Пример

Организация (ОСНО, плательщик НДС) применяет ФСБУ 6/2020 досрочно с 2021 года. В 2021 году начисление амортизации основных средств начинается с первого числа месяца, следующего за месяцем их признания в бухгалтерском учете.

24.10.2021 организация принимает к учету в качестве ОС компрессор стоимостью 186 000 руб., нулевой ликвидационной стоимостью и сроком службы 60 месяцев.

С 2022 года организация меняет учетную политику и начинает амортизировать ОС с момента их признания в бухгалтерском учете.

12.01.2022 организация принимает к учету в качестве ОС струйную мельницу стоимостью 480 000 руб., нулевой ликвидационной стоимостью и сроком службы 60 месяцев.

Организация применяет линейный метод начисления амортизации в бухгалтерском и налоговом учете.

В 2021 году в настройках учетной политики организации переключатель Начисление амортизации начинается установлен в положение Со следующего месяца.

Поэтому компрессор, принятый к учету в октябре 2021 года, начинает амортизироваться с ноября 2021 года и в бухгалтерском, и в налоговом учете. При проведении регламентной операции Амортизация и износ основных средств, входящей в обработку Закрытие месяца за ноябрь 2021 года, формируются проводки:

Дебет 26 (20.01) Кредит 02.01

— на сумму амортизации компрессора, которая и в бухгалтерском, и в налоговом учете составляет 3 100 руб. (186 000 руб. / 60 мес.).

С 2022 года меняются настройки учетной политики: переключатель Начисление амортизации начинается необходимо установить в положение С даты принятия к учету (рис. 1).

При проведении регламентной операции Амортизация и износ основных средств за январь 2022 года формируются проводки:

Дебет 26 (20.01) Кредит 02.01

— на сумму амортизации компрессора, которая в бухгалтерском и налоговом учете составляет 3 100 руб.;

Дебет 26 (20.01) Кредит 02.01

— на сумму амортизации струйной мельницы, которая в бухгалтерском учете составляет 5 161,29 руб. В налоговом учете мельница начнет амортизироваться только со следующего месяца.

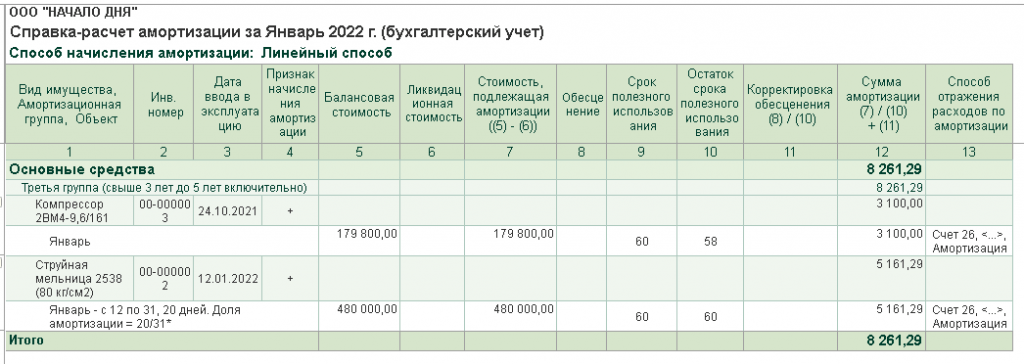

Детальный расчет амортизации в бухгалтерском учете приведен в Справке-расчете амортизации (рис. 2).

Рис. 2. Справка-расчет амортизации

Проанализируем расчет амортизации струйной мельницы за январь 2022 года:

- балансовая стоимость ОС (первоначальная стоимость за вычетом накопленной амортизации и обесценения) – 480 000 руб. (480 000 руб. — 0 руб. — 0 руб.);

- стоимость, подлежащая амортизации (разность между балансовой и ликвидационной стоимостью) – 480 000 руб. (480 000 руб. — 0 руб.);

- оставшийся срок полезного использования – 60 мес.;

- количество дней использования – 20, поскольку мельница принята к учету 12.01.2022;

- доля амортизации (коэффициент использования ОС) – 20/31 (количество дней использования, деленное на количество дней в месяце);

- сумма амортизации с учетом коэффициента использования – 5 161,29 руб. (480 000 руб. / 60 мес. х 20/31).

При проведении регламентной операции Амортизация и износ основных средств за февраль 2022 года формируются проводки:

Дебет 26 (20.01) Кредит 02.01

— на сумму амортизации компрессора, которая в бухгалтерском и налоговом учете составляет 3 100 руб., и на сумму амортизации струйной мельницы, которая в бухгалтерском и налоговом учете составляет 8 000 руб. (480 000 / 60 мес.).

Поскольку в бухгалтерском и налоговом учете порядок начисления амортизации отличается, между балансовой и налоговой стоимостью ОС возникают временные разницы, а в учете отражается отложенный налоговый актив (ОНА) или отложенное налоговое обязательство (ОНО) (п.п. 11, 14, 15 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утв. приказом Минфина России от 19.11.2002 № 114н). При списании основного средства ОНА или ОНО погашается.

От редакции. Актуальную информацию о новых возможностях «1С:Бухгалтерии 8» редакции 3.0 и других программ 1С см. в справочнике «Информация об обновлениях программных продуктов 1С:Предприятие» раздела «Инструкции по учету в программах 1С» .

С какой суммы начисляется амортизация основных средств в 2020 году

IV. Амортизация основных средств

49. Стоимость объектов основных средств, находящихся в организации на праве собственности, хозяйственного ведения, оперативного управления (включая объекты основных средств, переданные в аренду, безвозмездное пользование, доверительное управление), погашается посредством начисления амортизации, если иное не установлено Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01.

По объектам основных средств некоммерческих организаций амортизация не начисляется. По ним производится начисление износа в конце отчетного года исходя из установленного организацией срока их полезного использования. Движение сумм износа по указанным объектам учитывается на отдельном забалансовом счете.

Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования).

50. Начисление амортизации по объектам основных средств, сданным в аренду, производится арендодателем.

Начисление амортизации по объектам основных средств, входящим в комплекс имущества по договору аренды предприятия, осуществляется арендатором в порядке, изложенном в настоящем разделе для объектов основных средств, находящихся на праве собственности.

Начисление амортизации по объектам основных средств, являющимся предметом договора финансовой аренды, производится лизингодателем или лизингополучателем в зависимости от условий договора финансовой аренды.

51. По объектам жилищного фонда, которые используются организацией для извлечения дохода и учитываются на счете учета доходных вложений в материальные ценности, амортизация начисляется в общеустановленном порядке.

52. По объектам недвижимости, по которым закончены капитальные вложения, амортизация начисляется в общем порядке с первого числа месяца, следующего за месяцем принятия объекта к бухгалтерскому учету. Объекты недвижимости, права собственности на которые не зарегистрированы в установленном законодательством порядке, принимаются к бухгалтерскому учету в качестве основных средств с выделением на отдельном субсчете к счету учета основных средств.

(п. 52 в ред. Приказа Минфина РФ от 24.12.2010 N 186н)

(см. текст в предыдущей редакции)

53. Начисление амортизации объектов основных средств производится одним из следующих способов:

способ уменьшаемого остатка;

способ списания стоимости по сумме чисел лет срока полезного использования;

способ списания стоимости пропорционально объему продукции (работ).

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

Абзац утратил силу. — Приказ Минфина РФ от 24.12.2010 N 186н.

(см. текст в предыдущей редакции)

54. Для погашения стоимости объектов основных средств определяется годовая сумма амортизационных отчислений.

Годовая сумма амортизационных отчислений определяется:

а) при линейном способе — исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Пример. Приобретен объект основных средств стоимостью 120 тыс. руб. со сроком полезного использования 5 лет. Годовая норма амортизации — 20 процентов (100% : 5). Годовая сумма амортизационных отчислений составит 24 тыс. руб. (120000 х 20 : 100).

Второе предложение пп. «б» п. 54 признано не действующим со дня вступления решения в законную силу (Решение ВС РФ от 23.01.2020 N АКПИ19-899).

б) при способе уменьшаемого остатка — исходя из остаточной стоимости (первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) за минусом начисленной амортизации) объекта основных средств на начало отчетного года, нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. При этом в соответствии с законодательством Российской Федерации субъекты малого предпринимательства могут применять коэффициент ускорения, равный двум; а по движимому имуществу, составляющему объект финансового лизинга и относимому к активной части основных средств, может применяться коэффициент ускорения в соответствии с условиями договора финансовой аренды не выше 3.

Пример. Приобретен объект основных средств стоимостью 100 тыс. руб. со сроком полезного использования 5 лет. Годовая норма амортизации, исчисленная исходя из срока полезного использования, составляющая 20 процентов (100% : 5), увеличивается на коэффициент ускорения 2; годовая норма амортизации составит 40 процентов.

В официальном тексте документа, видимо, допущена опечатка: в приведенном примере в третий год эксплуатации амортизация составит 14,4 тыс. рублей ((60 — 24) х 40 : 100), а не 12,4 тыс. рублей.

В первый год эксплуатации годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости, сформированной при принятии объекта основных средств к бухгалтерскому учету, 40 тыс. руб. (100000 x 40 : 100). Во второй год эксплуатации амортизация начисляется в размере 40 процентов от остаточной стоимости на начало отчетного года, т.е. разницы между первоначальной стоимостью объекта и суммой амортизации, начисленной за первый год, и составит 24 тыс. руб. (100 — 40) x 40 : 100). В третий год эксплуатации амортизация начисляется в размере 40 процентов от разницы между остаточной стоимостью объекта, образовавшейся по окончании второго года эксплуатации, и суммой амортизации, начисленной за второй год эксплуатации, и составит 12,4 тыс. руб. ((60 — 24) х 40 : 100) и т.д.

в) при способе списания стоимости по сумме чисел лет срока полезного использования — исходя из первоначальной стоимости или (текущей (восстановительной)) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого число лет, остающихся до конца срока полезного использования объекта, а в знаменателе — сумма чисел лет срока полезного использования объекта.

Пример. Приобретен объект основных средств стоимостью 150 тыс. руб. Срок полезного использования установлен 5 лет. Сумма чисел лет срока службы составляет 15 лет (1 + 2 + 3 + 4 + 5). В первый год эксплуатации указанного объекта может быть начислена амортизация в размере 5/15, или 33,3%, что составит 50 тыс. руб., во второй год — 4/15, что составит 40 тыс. руб., в третий год — 3/15, что составит 30 тыс. руб. и т.д.

55. Начисление амортизационных отчислений по объектам основных средств в течение отчетного года производится ежемесячно независимо от применяемого способа начисления в размере 1/12 исчисленной годовой суммы.

В случае принятия объекта основных средств к бухгалтерскому учету в течение отчетного года годовой суммой амортизации считается сумма, определенная с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, до отчетной даты годовой бухгалтерской отчетности.

Пример. В апреле отчетного года принят к бухгалтерскому учету объект основных средств первоначальной стоимостью 20 тыс. рублей; срок полезного использования — 4 года или 48 месяцев (организация использует линейный метод); годовая сумма амортизационных отчислений в первый год использования составит (20000 x 8 : 48) = 3,3 тыс. руб.

56. По объектам основных средств, используемым в организации с сезонным характером производства, годовая сумма амортизационных отчислений начисляется равномерно в течение периода работы организации в отчетном году.

Пример. Организация, осуществляющая речные перевозки грузов в течение 7 месяцев в году, приобрела объект основных средств, первоначальная стоимость которого составляет 200 тыс. руб., срок полезного использования 10 лет. Годовая норма амортизационных отчислений составляет 10 процентов (100% : 10 лет). Годовая сумма амортизационных отчислений в размере 20 тыс. рублей (200 х 10%) начисляется равномерно в течение 7 месяцев работы в отчетном году.

57. При применении начисления амортизации по объектам основных средств способа списания стоимости пропорционально объему продукции (работ) годовая сумма амортизационных отчислений определяется исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования такого объекта.

Пример. Приобретен автомобиль с предполагаемым пробегом до 400 тыс. км, стоимостью 80 тыс. руб. В отчетном периоде пробег должен составить 5 тыс. км, следовательно, годовая сумма амортизационных отчислений исходя из соотношения первоначальной стоимости и предполагаемого объема продукции составит 1 тыс. рублей (5 х 80 : 400).

Нумерация пунктов дана в соответствии с официальным текстом документа.

59. Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету.

Определение срока полезного использования объекта основных средств, включая объекты основных средств, ранее использованные у другой организации, производится исходя из:

ожидаемого срока использования в организации этого объекта в соответствии с ожидаемой производительностью или мощностью;

ожидаемого физического износа, зависящего от режима эксплуатации (количества смен); естественных условий и влияния агрессивной среды, системы проведения ремонта;

нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

60. В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной достройки, дооборудования, реконструкции или модернизации организацией пересматривается срок полезного использования по этому объекту.

Пример. Объект основных средств стоимостью 120 тыс. руб. и сроком полезного использования 5 лет после 3 лет эксплуатации подвергся дооборудованию стоимостью 40 тыс. руб. Пересматривается срок полезного использования в сторону увеличения на 2 года. Годовая сумма амортизационных отчислений в размере 22 тыс. руб. определяется из расчета остаточной стоимости в размере 88 тыс. руб. = 120000 — (120000 х 3 : 5) + 40000 и нового срока полезного использования 4 года.

61. Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, включая находящегося в запасе (резерве), и производится до полного погашения стоимости этих объектов либо до их выбытия.

62. Начисление амортизационных отчислений по объекту основных средств прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости объекта или выбытия объекта.

63. В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более 3-х месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

Порядок консервации объектов основных средств, принятых к бухгалтерскому учету, устанавливается и утверждается руководителем организации. При этом могут быть переведены на консервацию, как правило, объекты основных средств, находящиеся в определенном технологическом комплексе и (или) имеющие законченный цикл технологического процесса.

64. Начисление амортизационных отчислений по объектам основных средств производится независимо от результатов деятельности организации в отчетном периоде и отражается в бухгалтерском учете отчетного периода, к которому оно относится.

65. Сумма начисленных амортизационных отчислений отражается в бухгалтерском учете путем накопления соответствующих сумм на отдельном счете, как правило, по дебету счетов учета затрат на производство (расходов на продажу) в корреспонденции с кредитом счета учета амортизации.