Раздел 1 Затраты строительной организации. Себестоимость и её анализ

Глава 1 Сущность затрат, их классификация и группировка[2]

1.2. Классификация и группировка затрат на производство продукции

При решении разных задач применяются различные классификации затрат.[5] Группировки затрат в управленческом учете намного шире, чем в финансовом.

Классификация является основой для разработки группировок затрат. Под группировкой понимается сведение всего разнообразия затрат в экономически однородные группы по определенным признакам. В отечественной практике планирования, учета и калькуляции применяются группировки затрат:

— по видам производств – основное и вспомогательное (для организации синтетического учета затрат на производстве);

— видам расходов – статьи (для организации аналитического учета и калькуляции себестоимости) и элементы затрат (для составления плановой сметы и отчета о затратах на производство);

— видам продукции – здания и сооружения, строительные материалы и конструкции, изделия, группы однородных изделий, переделы, заказы, работы, услуги (для калькуляции себестоимости);

— месту возникновения – цехи, производства, участки, хозрасчетные бригады (для организации внутрипроизводственного хозрасчета).

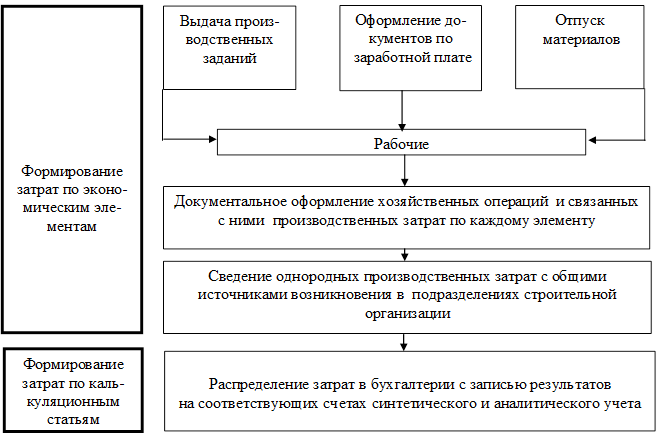

Основные группировки затрат строительной организации показаны на рис. 1.1.

Классификация по экономически обоснованным признакам включает группировки по экономическим элементам и калькуляционным статьям.

Экономические элементы представляют собой однородные виды затрат, отражающие использование факторов производства. Такая группировка едина для всего народного хозяйства и включает[6] материальные затраты, оплату труда работников, отчисления на социальные нужды, амортизацию и прочие затраты (рис. 1.2).

Калькуляционные статьи включают разнообразные по экономическому смыслу затраты, объединенные общим назначением и местом формирования. Группировка по калькуляционным статьям носит отраслевой характер (рис. 1.3).

Границы каждой калькуляционной статьи определяются сферой действия конкретных факторов производства. В строительстве для калькуляционной статьи «Эксплуатация строительных машин и механизмов» такой сферой является производственное использование строительных машин и механизмов в процессе выполнения СМР.

Рис. 1.1. Основные группировки затрат организаций инвестиционно-строительной сферы

Рис. 1.2. Поэлементная структура затрат

Рис. 1.3. Постатейная структура затрат (%) на СМР ООО «ГСК Монолит-СпецСтрой»: 1 – материалы; 2 – основная заработная плата; 3 – расходы на эксплуатацию строительных машин и механизмов; 4 – накладные расходы

Необходимое условие применения данных группировок – их систематизация. Группировка затрат по экономическим элементам не показывает цели и назначение производственных затрат, их связь с результатами производства и целесообразностью, не позволяет рассчитать себестоимость единицы продукции, ее назначение – определение затрат на производство всего объема продукции. При этом отдельные виды расходов объединяются по признаку однородности, независимо от того, где и на что были израсходованы. Группировка затрат по калькуляционным статьям во внутрипроизводственном управлении связана с организационно-техническими особенностями производства, определяет организацию аналитического учета затрат в строительной организации и предназначена для калькуляции себестоимости по отдельным изделиям и их группам.

Все затраты распределяются по месту возникновения и производственному назначению с учетом того, где и на какие цели затрачены материальные, трудовые и денежные ресурсы.

Группировки затрат по экономическим элементам и калькуляционным статьям являются взаимодополняющими (табл. 1.2).

В управлении затратами желательно применять обе группировки. На малых предприятиях с простым производством и выпуском однородной продукции эти группировки могут совпадать.

Постатейная и поэлементная группировки затрат

Стадии формирования затрат на основе группировки по экономическим элементам и калькуляционным статьям представлены на рис. 1.4.

Одноэлементные затраты – это затраты, однородные по экономическому содержанию (на материалы, заработную плату). Комплексные затраты состоят из различных по содержанию видов затрат (например, накладные расходы).

По классификации, связанной с целесообразностью расходования, под производительными понимаются затраты на выпуск качественной продукции, а под непроизводительными – затраты на исправление забракованной продукции, оплату простоев и т. д.

Выделяют также планируемые затраты, которые включают в плановую себестоимость продукции (работ, услуг), и непланируемые, которые отражаются только в фактической себестоимости.

Рис. 1.4. Формирование затрат по классификации, связанной с экономически обоснованными признаками

Невозвратные затраты – это затраченные средства прошлых периодов, возникшие в результате ранее принятого решения; их величину невозможно изменить.

Оценить в полном объеме расходы основного производства строительной организации позволяет классификация затрат по факторам производства (рис. 1.5). Данный вид классификации предназначен для учета и контроля затрат на основное производство. При этом показатели затрат рассматриваются в динамике по отчетным периодам и при их значительном изменении выявляются влияющие на это факторы.

Существует классификация затрат по отношению к фазам производственного цикла. Отслеживание затрат и их распределения по этапам производственного цикла позволяет устанавливать границы этапов затрат. Сумма затрат на всех этапах составляет себестоимость продукции (работ, услуг).

Рис. 1.5. Распределение затрат в зависимости от отношения к факторам производства

Возможна классификация затрат по отношению к предметам деятельности и видам строительной продукции. Если организация инвестиционно-строительной сферы осуществляет один вид деятельности, то единственной целью данной классификации является определение цены продукции с учетом прибыли на основе оптимизации всех уровней затрат. Если же организация осуществляет несколько основных видов деятельности, то главная цель классификации состоит в определении влияния каждого из них на конечный финансовый результат и, как следствие, в выявлении наиболее и наименее эффективного вида деятельности.

Классификация затрат по видам строительной продукции применяется при исчислении себестоимости продукции. В этом случае затраты, связанные с производством отдельного вида продукции, включаются в одну группу, к которой может быть применен единый способ их отнесения на себестоимость.

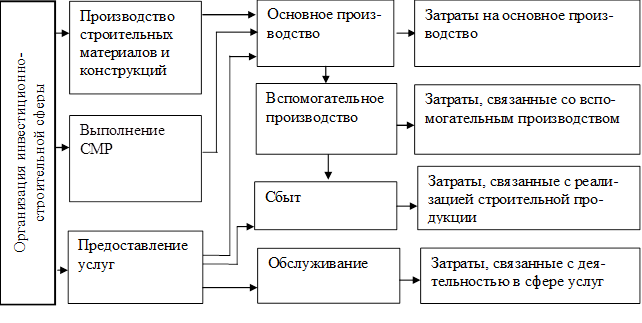

Классификация затрат по видам экономической деятельности организаций инвестиционно-строительной сферы (рис. 1.6) предназначена для обеспечения синтетического учета затрат (без учета расходов на нужды управления организацией в целом и влияния вида деятельности на конечный финансовый результат).

Рис. 1.6. Группировки затрат строительной организации в зависимости от вида деятельности

Затраты в основное производство включают расходы:

— на выполнение строительно-монтажных, геолого-разведочных, проектно-изыскательских и конструкторских научно-исследовательских работ;

— выпуск строительных материалов, конструкций и изделий;

— содержание и ремонт автомобильных дорог;

— выполнение СМР механизированным способом;

— оказание услуг строительными машинами и транспортом.

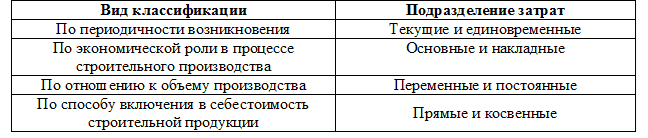

Затраты на основное производство (табл. 1.3) включаются в себестоимость работ календарного периода, к которому они относятся, независимо от времени их возникновения. С этой целью затраты на производство работ подразделяются на текущие (постоянные производственные затраты) и единовременные (однократные или периодически производимые).

Классификация производственных затрат

Основные затраты непосредственно связаны с технологическим процессом производства и включают расходы на сырье, основные и вспомогательные материалы и др. (кроме общепроизводственных и общехозяйственных расходов).

Накладные расходы образуются в связи с организацией, обслуживанием производства и управлением им. Они состоят из общепроизводственных и общехозяйственных расходов.

Постоянные затраты не зависят непосредственно от объема СМР, удельный размер которых в себестоимости при увеличении объема работ будет сокращаться, а при уменьшении – увеличиваться.

Под прямыми затратами (ПЗ) подразумевают расходы, связанные с СМР, которые можно непосредственно включать в себестоимость конкретных строительных объектов.

(1.2)

где М – стоимость используемых при выполнении строительных работ материалов, строительных конструкций, деталей, топлива, электроэнергии и т. п.; ЗП – расходы на оплату труда производственных рабочих; Эсм – расходы на содержание и эксплуатацию строительных машин и механизмов, включая амортизационные отчисления на их полное восстановление.

Под косвенными затратами понимают расходы, связанные с организацией и управлением производством строительных работ, относящихся к деятельности строительной организации в целом. Косвенные затраты включают:

— административно-хозяйственные расходы, предусматривающие оплату труда административно-хозяйственного персонала и отчисления на социальные нужды (государственное социальное и медицинское страхование, пенсионное обеспечение и т. д.);

— затраты на обслуживание работников строительства, обеспечение необходимых санитарно-гигиенических и бытовых условий, охрану труда и технику безопасности и пр.;

— расходы на организацию работ на строительных площадках;

— прочие косвенные расходы (связанные с рекламой и пр.);

— затраты, не учитываемые в нормах, но относимые на счет косвенных расходов.

Сюда могут быть включены пособия в связи с потерей трудоспособности из-за производственных травм, выплачиваемые работникам на основании судебных решений; налоги, сборы, платежи, возмещаемые заказчиком строек; расходы за счет прочих затрат, относящихся к деятельности подрядчика, и др.

Затраты на производство и реализацию строительной продукции (Зпр) определяются по формуле:

(1.3)

где: ПЗ – прямые затраты; КР – косвенные расходы.

К затратам, связанным со вспомогательным производством, относятся расходы:

— на возведение временных сооружений;

— ремонт основных средств, изготовление инструментов, штампов, запасных частей, строительных деталей, конструкций или обогащение строительных материалов;

— добычу камня, гравия, песка и т. д.;

— проведение лесозаготовок, лесопиление и т. д.;

— обслуживание различными видами энергии (электроэнергией, паром, газом, воздухом и пр.).

С основным и вспомогательным производствами могут быть связаны расходы на управление и обслуживание этих производств:

— содержание и эксплуатация строительных машин и механизмов;

— амортизационные отчисления основных средств;

— страхование основных средств;

— отопление, освещение и содержание помещений;

— арендная плата за помещения, строительные машины и оборудование, используемые в производстве;

— оплата труда работников, занятых обслуживанием производства, и т. д.

Логистические затраты представляют собой затраты на использование рабочей силы, средств, предметов труда и финансовые затраты, обусловленные продвижением материальных ценностей (в строительной организации и между организациями), а также поддержанием запасов. Основными компонентами логистических затрат являются затраты на транспорт, на запасы (в том числе на привлечение капиталов), а также на информационные процессы.[7]

В затраты по обслуживанию могут включаться оплата услуг по эксплуатации подразделений по стирке и химчистке спецодежды и др.; жилищно-коммунального хозяйства; столовых и буфетных; научно-исследовательских и конструкторских подразделений и т. п.

В зависимости от способа включения затрат в себестоимость продукции их разделяют на прямые и косвенные.

Прямые затраты обусловлены технологическим процессом изготовления продукции и подлежат прямому включению в состав производственных затрат. Сюда входят расход материалов и топлива на технологические цели, оплата труда за изготовление продукции, отчисления на социальное страхование и обеспечение и др.

Косвенные затраты связаны с организацией управления производственным процессом; в себестоимость продукции их включают пропорционально какой-либо базе распределения, например, оплате труда, прямым затратам. К ним относятся общепроизводственные и общехозяйственные расходы. В общепроизводственные включают расходы по содержанию и эксплуатации машин и оборудования; амортизационные отчисления и затраты на ремонт имущества, используемого в производстве; расходы на отопление, освещение и содержание помещений; арендную плату за помещения; оплату труда работников, занятых обслуживанием производства; другие аналогичные по назначению расходы, т. е. расходы на содержание и управление производством.

Общехозяйственные расходы не связаны с производственным процессом. К ним относятся административно-управленческие расходы; содержание общехозяйственного персонала; амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения; арендная плата за помещения общехозяйственного назначения; расходы на оплату информационных, аудиторских, консультационных услуг и т. п.; другие аналогичные по назначению управленческие расходы.

[5] Распределение тех или иных затрат по классам в зависимости от их общих признаков.

[6] ПБУ 10/99 «Расходы организации». Утв. Приказом Минфина РФ от 06.05.1999 г. № 33 н с изменениями от 30.12.1999 г., 30.03.2001 г.

[7] Кузнецова, М. Логистические затраты: теоретический и практический аспекты/ М. Кузнецова // Проблемы теории и практики управления. – 2009. – №2. С.61–66.

Группировка затрат по экономическим элементам

1. Калькулирование себестоимости по экономическим элементам затрат

При группировке затрат по элементам определяются затраты предприятия в целом, без учета его внутренней структуры и без выделения видов выпускаемой продукции. Документ, в котором представлены затраты по элементам, представляет собой смету затрат на производство. Смета затрат составляется для расчета общей потребности предприятия в материальных и денежных ресурсах. Сумма затрат по каждому элементу определяется на основе счетов поставщиков, ведомостей начисления заработной платы и амортизации.

Классификация затрат по экономическим элементам позволяет определить структуру себестоимости. Для этого исчисляют удельные веса каждого вида затрат в процентах ко всей себестоимости, разделить затраты на группы по их экономической природе. Отрасли промышленности существенно отличаются по структуре себестоимости продукции (работ, услуг). В одних преобладают затраты на заработную плату (трудоемкие отрасли), в других — материальные затраты (материалоемкие отрасли), в третьих — расходы на электроэнергию (энергоемкие отрасли), в четвертых — амортизация (фондоемкие отрасли), в пятых — затраты на топливо (топливоемкие отрасли) и т.д.

Элементы себестоимости – это однородные по своему характеру затраты всех служб и цехов на производственные и хозяйственные нужды.

Затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием по следующим элементам:

· материальные затраты (за вычетом стоимости возвратных отходов);

· затраты на оплату труда;

· отчисления на социальные нужды;

· амортизация основных средств;

Материальные затраты отражают стоимость приобретаемого со стороны сырья и материалов; стоимость покупных материалов; стоимость покупных комплектующих изделий и полуфабрикатов; стоимость работ и услуг производственного характера, выплачиваемых сторонним организациям; стоимость природного сырья; стоимость приобретаемого со стороны топлива всех видов, расходуемого на технологические цели, выработку всех видов энергии, отопления зданий, транспортные работы; стоимость покупной энергии всех видов, расходуемой на технологические, энергетические, двигательные и прочие нужды.

Из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается стоимость реализуемых отходов.

Под отходами производства понимаются остатки сырья, материалов, полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшихся в процессе производства продукции, утративших полностью или частично потребительские качества исходного ресурса. Они реализуются по пониженной или полной цене материального ресурса в зависимости от их использования.

Затраты на оплату труда отражают затраты на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты.

Отчисления на социальные нужды до недавнего времени отражали обязательные отчисления от затрат на оплату труда работников, включаемых в себестоимость продукции (работ, услуг). Эти отчисления производили по установленным законодательством нормам органам государственного социального страхования, Пенсионного фонда, государственного фонда занятости и медицинского страхования.

С 1 янв. 2001 г. все отчисления в социальные внебюджетные фонды заменил единый социальный налог.

Амортизация основных средств отражает сумму амортизационных отчислений на полное восстановление основных средств.

Прочие затраты – это налоги, сборы, отчисления во внебюджетные фонды, платежи по кредитам в пределах ставок, затраты на командировки, по подготовке и переподготовке кадров, плата за аренду, износ по нематериальным активам, ремонтный фонд, платежи по обязательному страхованию имущества и т.д.

Группировка затрат по экономическим элементам не позволяет вести учет по отдельным подразделениям и видам продукции, для этого нужен учет по статьям калькуляции.

Учет расходов по элементам затрат

Перечень элементов затрат и порядок их учета определен Положением о составе затрат и изменениями к этому Положению.

В соответствии с этими нормативными документами затраты, образующие себестоимость продукции, группируются по следующим элементам:

· материальные затраты (за вычетом стоимости отходов),

· затраты на оплату труда,

· отчисления на социальные нужды,

· амортизация основных фондов,

Элементы “Материальные затраты” отражают стоимость:

· покупных сырья и материалов, используемых на производственные и хозяйственные нужды, а также комплектующих изделий и полуфабрикатов, подвергающихся в дальнейшем монтажу или дополнительной обработке в данной организации;

· работ и услуг производственного характера, выполняемых сторонними организациями или производствами и хозяйствами организации, не относящимися к основному виду деятельности;

· природного сырья — отчисления на воспроизводство минерально-производственной базы, оплата работ по рекультивации земель, плата за древесину, отпускаемую на корню, за воду из водохозяйственных систем;

· топлива всех видов, приобретаемого со стороны и расходуемого на технологические цели, выработку всех видов энергии, отопление зданий, транспортные работы по обслуживанию производства, выполняемые транспортом организации;

· покупной энергии всех видов, расходуемой на технологические и другие производственные и хозяйственные нужды;

· потерь от недостачи поступивших материальных ресурсов в пределах норм естественной убыли.

Стоимость материальных ресурсов, отражаемая по элементу “Материальные затраты”, формируется исходя из цен их приобретения (без учета налога на добавленную стоимость), наценок (надбавок), комиссионных вознаграждений, уплачиваемых снабженческим и внешнеэкономическим организация, стоимость услуг товарных бирж, включая брокерские услуги, таможенных пошлин, платы за транспортировку, хранение и доставку, осуществляемые сторонними организациями.

Из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается себестоимость возвратных отходов. Под возвратными отходами производства понимаются остатки сырья, материалов, полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшихся в процессе производства продукции, утратившие полностью или частично потребительские качества исходного ресурса и в силу этого используемые с повышенными затратами или с понижением выхода продукции или вовсе не используемые по прямому назначению.

Элементы “Затраты на оплату труда” отражают затраты на оплату труда основному производственному персоналу предприятия, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсационные выплаты, в том числе компенсации по оплате труда в связи с повышением цен и индексации доходов, компенсации женщинам, находящимся в частично оплачиваемом отпуске по уходу за ребенком до достижения им определенного законодательством возраста, а также зарплату на оплату труда не состоящих в штате работников, занятых в основной деятельности.

Элементы “Отчисления на социальные нужды” отражают обязательные отчисления по установленным Правительством нормам в пользу органов государственного социального страхования, Пенсионного фонда, фондов занятости и медицинского страхования. Величина отчислений исчисляется от затрат на оплату труда работников, включаемых в себестоимость продукции (работ, услуг) по элементу “Затраты на оплату труда”.

Элементы “Амортизация основных фондов” отражают сумму амортизационных отчислений на полное восстановление основных производственных фондов, исчисленную исходя из их балансовой стоимости и утвержденных в установленном порядке норм, включая ускоренную амортизацию их активной части.

Элементы “Прочие затраты” отражают налоги, сборы, платежи, отчисления в страховые фонды и другие обязательные отчисления, платежи за выбросы загрязняющих веществ, затраты на оплату процентов по полученным Кредитам, на командировки, подъемные, за подготовку и переподготовку кадров, оплату услуг связи, банков, плату за аренду в случае аренды отдельных объектов основных производственных фондов, амортизацию нематериальных активов, отчисления в ремонтный фонд а также другие затраты, входящие в состав себестоимости продукции и не вошедшие в выше рассмотренные элементы

Неверно что по экономическому содержанию существует группа затрат

3.3. Группировка затрат по элементам

Элементная группировка затрат предусматривает выделение материальных и трудовых затрат. Особую группу составляют затраты, производимые в порядке использования финансовых ресурсов, не связанных непосредственно с материальными носителями (отчисления и прочие расходы).

В организациях применяется следующая типовая группировка затрат по элементам:

а) Материальные затраты за вычетом отходов;

б) Затраты на оплату труда;

в) Амортизация основных фондов;

г) Прочие расходы.

Материальные затраты образуют стоимость следующих потребляемых в производстве ресурсов:

— покупных материалов, используемых в процессе производства продукции (работ, услуг) для обеспечения нормального технологического процесса и для упаковки продукции или расходуемых на другие производственные и хозяйственные нужды (проведение испытаний, контроля, содержание, ремонт и эксплуатация оборудования, зданий, сооружений, других основных фондов и прочее), а также запасных частей для ремонта оборудования, износа инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования и других средств труда, не относимых к основным фондам, износа спецодежды и других малоценных предметов;

— покупных комплектующих изделий и полуфабрикатов, подвергающихся в дальнейшем монтажу или дополнительной обработке на данном предприятии;

— работ и услуг производственного характера, выполняемых сторонними предприятиями или производствами и хозяйствами предприятия, не относящимися к основному виду деятельности. К работам и услугам производственного характера относятся: выполнение отдельных операций по изготовлению продукции, обработке сырья и материалов; проведение испытаний для определения качества потребляемых сырья и материалов, контроля за соблюдением установленных технологических процессов, ремонта основных производственных фондов и прочее. Транспортные услуги сторонних организаций по перевозкам грузов внутри предприятия (перемещение сырья, материалов, инструментов, деталей, заготовок, других видов грузов с базового (центрального) склада в цехи (отделения) и доставка готовой продукции на склады хранения) также относятся к услугам производственного характера;

— расходов на рекультивацию земель (а также затрат на оплату работ по рекультивации земель, осуществляемых специализированными предприятиями), платы за древесину, отпускаемую на корню, платы за воду, забираемую промышленными предприятиями из водохозяйственных систем в пределах установленных лимитов;

— приобретаемого со стороны топлива всех видов, расходуемого на технологические цели, выработку всех видов энергии (электрической, тепловой, сжатого воздуха, холода и других видов), отопление зданий, транспортные работы по обслуживанию производства, выполняемые транспортом предприятия;

— покупной энергии всех видов (электрической, тепловой, сжатого воздуха, холода и других видов), расходуемой на технологические, энергетические, двигательные и другие производственные и хозяйственные нужды предприятия. Расходы на производство электрической и других видов энергии, вырабатываемой самим предприятием, а также на трансформацию и передачу покупной энергии до места ее потребления включаются в соответствующие элементы затрат;

— потерь от недостачи материальных ресурсов в пределах норм естественной убыли, в т.ч. и потерь за счет улучшения качества зерна (см. Приложение 11).

Стоимость материальных ресурсов, отражаемая по элементу «Материальные затраты», формируется исходя из цен их приобретения (без учета налога на добавленную стоимость и акцизов), включая оплату процентов за приобретение в кредит, предоставленный поставщиком этих ресурсов, наценок (надбавок), комиссионных вознаграждений, уплаченных снабженческим, внешнеэкономическим организациям, стоимости услуг товарных бирж, включая брокерские услуги, таможенные пошлины, расходов на транспортировку, хранение и доставку, осуществляемых силами сторонних организаций.

С введением главы 25 Налогового кодекса РФ в соответствии со статьей 254 «Материальные расходы» определен порядок учета материальных расходов (см. Приложение 12).

При этом цена приобретения материальных ресурсов, закупаемых по импорту, в том числе приобретаемых на бартерной основе, определяется на базе контрактных (расчетных) цен, пересчитанных в валюту по действующему курсу, установленному для расчетов по внешнеторговым операциям, с добавлением таможенных сборов, пошлин и налога на импорт.

Затраты, связанные с доставкой (включая погрузочно-разгрузочные работы) материальных ресурсов транспортом и персоналом предприятия, подлежат включению в соответствующие элементы затрат на производство (затраты на оплату труда, амортизация основных фондов, материальные затраты и др.).

В стоимость материальных ресурсов включаются также расходы предприятий по приобретению тары и упаковки (кроме деревянной и картонной тары), полученных от поставщиков материальных ресурсов, за вычетом стоимости этой тары по цене ее возможного использования в тех случаях, когда цены на нее установлены особо, сверх цены этого ресурса.

В тех случаях, когда стоимость тары, принятой от поставщика с материальным ресурсом, включена в его цену, из общей суммы затрат по их приобретению исключается стоимость тары по цене ее возможного использования или реализации (с учетом расходов по ее ремонту в части материальных затрат).

Из расходов на материальные ресурсы, включаемых в себестоимость продукции, исключается стоимость возвратных отходов.

Под возвратными отходами производства понимаются остатки сырья, материалов, полуфабрикатов и других видов материальных ресурсов, образовавшихся в процессе производства продукции (работ, услуг), утратившие полностью или частично потребительские качества исходного ресурса и в силу этого используемые с повышенными затратами (понижением выхода продукции) или вовсе не используемые по прямому назначению.

Не относятся к отходам остатки материальных ресурсов, которые в соответствии с установленной технологией передаются в другие цехи, подразделения в качестве полноценного материала для производства других видов продукции (работ, услуг).

Возвратные отходы оцениваются в следующем порядке:

— по пониженной цене исходного материального ресурса (по цене возможного использования), если отходы могут быть использованы для основного производства, но с повышенными затратами (пониженным выходом готовой продукции), или для нужд вспомогательного производства, изготовления предметов широкого потребления (товаров культурно-бытового назначения и хозяйственного обихода);

— по действующим ценам на отходы за вычетом расходов на их сбор и обработку, когда отходы идут в переработку внутри предприятия или сдаются на сторону;

— по полной цене исходного материального ресурса, если отходы реализуются на сторону для использования в качестве полноценного ресурса.

В элементе «Затраты на оплату труда» отражаются затраты на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты, в том числе компенсации по оплате труда в связи с повышением и индексацией цен в пределах норм, предусмотренных законодательством, а также расходы на оплату труда работников несписочного (нештатного) состава, относящегося к основной деятельности, отчисления по установленным нормам на социальное страхование, в пенсионный фонд, фонд медицинского страхования — от затрат на оплату труда работников, включаемых в себестоимость продукции, по элементу затраты на оплату труда (кроме тех видов оплаты, на которые страховые взносы не начисляются).

В соответствии с Налоговым кодексом РФ (статья 255 «Расходы на оплату труда») в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

В Приложении 13 приведен состав расходов на оплату труда.

К расходам на оплату труда относятся, в частности:

1) суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам или в процентах от выручки в соответствии с принятыми у налогоплательщика формами и системами оплаты труда;

2) начисления стимулирующего характера, в том числе премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели;

3) начисления стимулирующего и (или) компенсирующего характера, связанные с режимом работы и условиями труда, в том числе надбавки к тарифным ставкам и окладам за работу в ночное время, работу в многосменном режиме, за совмещение профессий, расширение зон обслуживания, за работу в тяжелых, вредных, особо вредных условиях труда, за сверхурочную работу и работу в выходные и праздничные дни, производимые в соответствии с законодательством Российской Федерации;

4) стоимость бесплатно представляемых работникам в соответствии с законодательством Российской Федерации коммунальных услуг, питания и продуктов, предоставляемого работникам налогоплательщика в соответствии с установленным законодательством Российской Федерации порядком бесплатного жилья (суммы денежной компенсации за непредоставление бесплатного жилья, коммунальных и иных подобных услуг);

5) стоимость выдаваемых работникам бесплатно в соответствии с законодательством Российской Федерации предметов (включая форменную одежду, обмундирование), остающихся в личном постоянном пользовании (сумма льгот в связи с их продажей по пониженным ценам);

6) сумма начисленного работникам среднего заработка, сохраняемого на время выполнения ими государственных и (или) общественных обязанностей и в других случаях, предусмотренных законодательством Российской Федерации о труде;

7) расходы на оплату труда, сохраняемую работникам на время отпуска, предусмотренного законодательством Российской Федерации, расходы на оплату проезда работников и лиц, находящихся у этих работников на иждивении, к месту использования отпуска на территории Российской Федерации и обратно (включая расходы на оплату провоза багажа работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях) в порядке, предусмотренном законодательством Российской Федерации, доплата несовершеннолетним за сокращенное рабочее время, расходы на оплату перерывов в работе матерей для кормления ребенка, а также расходы на оплату времени, связанного с прохождением медицинских осмотров;

8) денежные компенсации за неиспользованный отпуск в соответствии с трудовым законодательством Российской Федерации;

9) начисления работникам, высвобождаемым в связи с реорганизацией или ликвидацией налогоплательщика, сокращением численности или штата работников налогоплательщика;

10) единовременные вознаграждения за выслугу лет (надбавки за стаж работы по специальности) в соответствии с законодательством Российской Федерации;

11) надбавки, обусловленные районным регулированием оплаты труда, в том числе начисления по районным коэффициентам и коэффициентам за работу в тяжелых природно-климатических условиях, производимые в соответствии с законодательством Российской Федерации;

12) надбавки, предусмотренные законодательством Российской Федерации за непрерывный стаж работы в районах Крайнего Севера и приравненных к ним местностях, в районах европейского Севера и других районах с тяжелыми природно-климатическими условиями;

13) расходы на оплату труда, сохраняемую в соответствии с законодательством Российской Федерации на время учебных отпусков, предоставляемых работникам налогоплательщика;

14) расходы на оплату труда за время вынужденного прогула или время выполнения нижеоплачиваемой работы в случаях, предусмотренных законодательством Российской Федерации;

15) расходы на доплату до фактического заработка в случае временной утраты трудоспособности, установленную законодательством Российской Федерации;

16) суммы платежей (взносов) работодателей по договорам обязательного страхования, а также суммы платежей (взносов) работодателей по договорам добровольного страхования (договорам негосударственного пенсионного обеспечения), заключенным в пользу работников со страховыми организациями (негосударственными пенсионными фондами), имеющими лицензии, выданные в соответствии с законодательством Российской Федерации, на ведение соответствующих видов деятельности в Российской Федерации.

В случаях добровольного страхования (негосударственного пенсионного обеспечения) указанные суммы относятся к расходам на оплату труда по договорам:

долгосрочного страхования жизни, если такие договоры заключаются на срок не менее пяти лет и в течение этих пяти лет не предусматривают страховых выплат, в том числе в виде рент и (или) аннуитетов (за исключением страховой выплаты, предусмотренной в случае наступления смерти застрахованного лица), в пользу застрахованного лица;

пенсионного страхования и (или) негосударственного пенсионного обеспечения. При этом договоры пенсионного страхования и (или) негосударственного пенсионного обеспечения должны предусматривать выплату пенсий (пожизненно) только при достижении застрахованным лицом пенсионных оснований, предусмотренных законодательством Российской Федерации, дающих право на установление государственной пенсии;

добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов застрахованных работников;

добровольного личного страхования, заключаемым исключительно на случай наступления смерти застрахованного лица или утраты застрахованным лицом трудоспособности в связи с исполнением им трудовых обязанностей.

Совокупная сумма платежей (взносов) работодателей, выплачиваемая по договорам долгосрочного страхования жизни работников, пенсионного страхования и (или) негосударственного пенсионного обеспечения работников, учитывается в целях налогообложения в размере, не превышающем 12 процентов от суммы расходов на оплату труда.

В случае изменения существенных условий договора и (или) сокращения срока действия договора долгосрочного страхования жизни, договора пенсионного страхования и (или) договора негосударственного пенсионного обеспечения или их расторжения взносы работодателя по таким договорам, ранее включенные в состав расходов, признаются подлежащими налогообложению с момента изменения существенных условий указанных договоров и (или) сокращения сроков действия этих договоров или их расторжения (за исключением случаев досрочного расторжения договора в связи с обстоятельствами непреодолимой силы, то есть чрезвычайными и непредотвратимыми обстоятельствами).

Взносы по договорам добровольного личного страхования, предусматривающим оплату страховщиками медицинских расходов застрахованных работников, включаются в состав расходов в размере, не превышающем 3% от суммы расходов на оплату труда.

Взносы по договорам добровольного личного страхования, заключаемым на случай наступления смерти застрахованного работника или утраты им трудоспособности в связи с исполнением трудовых обязанностей, включаются в состав расходов в размере, не превышающем десяти тысяч рублей в год на одного застрахованного работника.

При расчете предельных размеров платежей (взносов), исчисляемых в соответствии с данным подпунктом, в расходы на оплату труда не включаются суммы платежей (взносов), предусмотренные указанным подпунктом;

17) суммы, начисленные в размере тарифной ставки или оклада (при выполнении работ вахтовым методом), предусмотренные коллективными договорами, за дни нахождения в пути от места нахождения предприятия (пункта сбора) к месту работы и обратно, предусмотренные графиком работы на вахте, а также за дни задержки работников в пути по метеорологическим условиям;

18) суммы, начисленные за выполненную работу физическим лицам, привлеченным для работы у налогоплательщика согласно специальным договорам на предоставление рабочей силы с государственными организациями;

19) в случаях, предусмотренных законодательством Российской Федерации, начисления по основному месту работы рабочим, руководителям или специалистам налогоплательщика во время их обучения с отрывом от работы в системе повышения квалификации или переподготовки кадров;

20) расходы на оплату труда работников-доноров за дни обследования, сдачи крови и отдыха, предоставляемые после каждого дня сдачи крови;

21) расходы на оплату труда работников, не состоящих в штате организации-налогоплательщика, за выполнение ими работ по заключенным договорам гражданско-правового характера (включая договоры подряда), за исключением оплаты труда по договорам гражданско-правового характера, заключенным с индивидуальными предпринимателями;

22) предусмотренные законодательством Российской Федерации начисления военнослужащим, проходящим военную службу на государственных унитарных предприятиях и в строительных организациях федеральных органов исполнительной власти, в которых законодательством Российской Федерации предусмотрена военная служба, и лицам рядового и начальствующего состава органов внутренних дел, предусмотренные федеральными законами, законами о статусе военнослужащих и об учреждениях и органах, исполняющих уголовные наказания в виде лишения свободы;

23) доплаты инвалидам, предусмотренные законодательством Российской Федерации;

24) расходы в виде отчислений в резерв на предстоящую оплату отпусков работникам и (или) в резерв на выплату ежегодного вознаграждения за выслугу лет, осуществляемые в соответствии со статьей 324.1 «Порядок учета расходов на формирование резерва предстоящих расходов на оплату отпусков, резерва на выплату ежегодного вознаграждения за выслугу лет» НК;

25) другие виды расходов, произведенных в пользу работника, предусмотренных трудовым договором и (или) коллективным договором.

В себестоимость продукции (работ, услуг) не включаются следующие выплаты работникам предприятия в денежной и натуральной формах, а также затраты, связанные с их содержанием:

— премии, выплачиваемые за счет средств специального назначения и целевых поступлений;

— материальная помощь (в том числе безвозмездная материальная помощь работникам для первоначального взноса на жилищное строительство, на частичное погашение кредита, предоставленного на жилищное строительство), беспроцентная ссуда на улучшение жилищных условий, обзаведение домашним хозяйством и иные социальные потребности;

— оплата дополнительно предоставляемых по коллективному договору (сверх предусмотренных законодательством) отпусков работникам, в том числе женщинам, воспитывающим детей, оплата проезда членов семьи работника к месту использования отпуска и обратно (в соответствии с действующим законодательством для предприятий, расположенных в районах Крайнего Севера, приравненных к ним местностях и в отдельных районах Дальнего Востока);

— надбавки к пенсиям, единовременные пособия уходящим на пенсию ветеранам труда, доходы (дивиденды, проценты), выплачиваемые по акциям и вкладам трудового коллектива предприятия, компенсационные выплаты в связи с повышением цен, производимые сверх размеров индексации доходов по решению Правительства Российской Федерации, компенсация удорожания стоимости питания в столовых, буфетах и профилакториях либо предоставление его по льготным ценам или бесплатно (кроме специального питания для отдельных категорий работников в случаях, предусмотренных законодательством);

— оплата проезда к месту работы транспортом общего пользования специальными маршрутами, ведомственным транспортом (за исключением сумм, подлежащих отнесению на себестоимость продукции, работ, услуг);

— ценовые разницы по продукции (работам, услугам), предоставляемой работникам предприятия или отпускаемой подсобными хозяйствами для общественного питания предприятия;

— оплата путевок на лечение и отдых, экскурсий и путешествий, занятий в спортивных секциях, кружках, клубах, посещений культурно-зрелищных и физкультурных (спортивных) мероприятий, подписки и товаров для личного потребления работников и другие аналогичные выплаты и затраты, производимые за счет прибыли, остающейся в распоряжении предприятия;

— другие виды выплат, не связанные непосредственно с оплатой труда.

Учет затрат на оплату труда по праву занимает одно из центральных мест в системе бухгалтерского учета на любом предприятии. Труд является важнейшим элементом издержек производства и обращения.

Начисление заработной платы производится согласно оформленным в установленном порядке первичным документам по учету выработки для работников со сдельной оплатой труда, фактически отработанного времени для работников с повременной оплатой труда, положениями на доплату и другим документам.

Для обобщения информации о расчетах с персоналом, как состоящим, так и не состоящим в списочном составе предприятия, по оплате труда (по всем видам заработной платы, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данного предприятия предназначен счет 70 «Расчеты с персоналом по оплате труда».

В Приложении 14 приведена характеристика счетов, применяемых при учете расходов с персоналом, и даны основные проводки по учету этих операций.

В элементе «Амортизация основных фондов» отражается сумма амортизационных отчислений на их полное восстановление, исчисленных исходя из балансовой стоимости основных производственных фондов и утвержденных в установленном порядке норм, включая и ускоренную амортизацию, производимую в соответствии с законодательством. При этом по основным средствам начисление амортизации прекращается после истечения нормативного срока их службы при условии полного перенесения всей их стоимости на издержки производства и обращения. Организации, осуществляющие свою деятельность на условиях аренды, по элементу «Амортизация основных фондов» отражают амортизационные отчисления на полное восстановление как по собственным, так и по арендованным основным фондам. С введением главы 25 НК РФ установлен порядок определения стоимости амортизируемого имущества и особенности организации его налогового учета (Приложение 15).

Налоговый кодекс устанавливает порядок формирования амортизационных групп, особенности включения амортизируемого имущества в состав амортизационных групп. Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Сроком полезного использования признается период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями статьи 258 НК и с учетом классификации основных средств, утверждаемой Правительством РФ.

Налогоплательщик вправе увеличить срок полезного использования объекта основных средств после даты ввода его в эксплуатацию в случае, если после реконструкции, модернизации или технического перевооружения такого объекта произошло увеличение срока его полезного использования. При этом увеличение срока полезного использования основных средств может быть осуществлено в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено такое основное средство.

Если в результате реконструкции, модернизации или технического перевооружения объекта основных средств не произошло увеличение срока его полезного использования, налогоплательщик при исчислении амортизации учитывает оставшийся срок полезного использования.

Определение срока полезного использования объекта нематериальных активов производится исходя из срока действия патента, свидетельства и (или) из других ограничений сроков использования объектов интеллектуальной собственности в соответствии с законодательством Российской Федерации или применимым законодательством иностранного государства, а также исходя из полезного срока использования нематериальных активов, обусловленного соответствующими договорами. По нематериальным активам, по которым невозможно определить срок полезного использования объекта нематериальных активов, нормы амортизации устанавливаются в расчете на десять лет (но не более срока деятельности налогоплательщика).

Амортизируемые основные средства (имущество) объединяются в следующие амортизационные группы:

первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно;

вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно;

третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно;

четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно;

пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно;

шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно;

седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно;

восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно;

девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно;

десятая группа — имущество со сроком полезного использования свыше 30 лет.

Классификация основных средств, включаемых в амортизационные группы, утверждается Правительством Российской Федерации.

Для тех видов основных средств, которые не указаны в амортизационных группах, срок полезного использования устанавливается налогоплательщиком в соответствии с техническими условиями или рекомендациями организаций-изготовителей.

Амортизируемое имущество принимается на учет по первоначальной стоимости, определяемой в соответствии со статьей 257 НК «Порядок определения стоимости амортизируемого имущества», если иное не предусмотрено главой 25 НК.

Имущество, полученное (переданное) в финансовую аренду по договору финансовой аренды (договору лизинга), включается в соответствующую амортизационную группу той стороной, у которой данное имущество должно учитываться в соответствии с условиями договора финансовой аренды (договора лизинга).

Основные средства, права на которые подлежат государственной регистрации в соответствии с законодательством Российской Федерации, включаются в состав соответствующей амортизационной группы с момента документально подтвержденного факта подачи документов на регистрацию указанных прав.

В соответствии со статьей 259 НК «Методы и порядок расчета сумм амортизации» налогоплательщики начисляют амортизацию одним из следующих методов:

Сумма амортизации для целей налогообложения определяется налогоплательщиками ежемесячно отдельно по каждому объекту амортизируемого имущества.

Начисление амортизации по объекту амортизируемого имущества начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию. Начисление амортизации по объекту амортизируемого имущества прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости такого объекта либо когда данный объект выбыл из состава амортизируемого имущества по любым основаниям.

Налоговое законодательство (ст. 259 НК РФ) устанавливает обязательность применения линейного метода начисления амортизации к зданиям, сооружениям, передаточным устройствам, то есть по объектам основных средств, входящих в восьмую — десятую амортизационные группы, независимо от сроков ввода в эксплуатацию этих объектов.

К остальным основным средствам налогоплательщик вправе применять один из методов, указанных выше.

Выбранный налогоплательщиком метод начисления амортизации не может быть изменен в течение всего периода начисления амортизации по объекту амортизируемого имущества. Начисление амортизации в отношении объекта амортизируемого имущества осуществляется в соответствии с нормой амортизации, определенной для данного объекта исходя из его срока полезного использования.

При применении линейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

При применении линейного метода норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

К — норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

n — срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

При применении нелинейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение остаточной стоимости объекта амортизируемого имущества и нормы амортизации, определенной для данного объекта.

При применении нелинейного метода норма амортизации объекта амортизируемого имущества определяется по следующей формуле:

К — норма амортизации в процентах к остаточной стоимости, применяемая к данному объекту амортизируемого имущества;

n — срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

При этом с месяца, следующего за месяцем, в котором остаточная стоимость объекта амортизируемого имущества достигнет 20 процентов от первоначальной (восстановительной) стоимости этого объекта, амортизация по нему исчисляется в следующем порядке:

1) остаточная стоимость объекта амортизируемого имущества в целях начисления амортизации фиксируется как его базовая стоимость для дальнейших расчетов;

2) сумма начисляемой за один месяц амортизации в отношении данного объекта амортизируемого имущества определяется путем деления базовой стоимости данного объекта на количество месяцев, оставшихся до истечения срока полезного использования данного объекта.

Если организация в течение какого-либо календарного месяца была учреждена, ликвидирована, реорганизована или иначе преобразована таким образом, что налоговый период для нее начинается либо заканчивается до окончания календарного месяца, то амортизация начисляется с учетом следующих особенностей:

1) амортизация не начисляется ликвидируемой организацией с 1-го числа того месяца, в котором завершена ликвидация, а реорганизуемой организацией — с 1-го числа того месяца, в котором в установленном порядке завершена реорганизация;

2) амортизация начисляется учреждаемой, образующейся в результате реорганизации организацией — с 1-го числа месяца, следующего за месяцем, в котором была осуществлена ее государственная регистрация.

Эти положения не распространяются на организации, изменяющие свою организационно-правовую форму.

В отношении амортизируемых основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности, к основной норме амортизации налогоплательщик, у которого данное основное средство должно учитываться в соответствии с условиями договора финансовой аренды (договора лизинга), вправе применять специальный коэффициент, но не выше 2. Для амортизируемых основных средств, которые являются предметом договора финансовой аренды (договора лизинга), к основной норме амортизации налогоплательщик вправе применять специальный коэффициент, но не выше 3. Данные положения не распространяются на основные средства, относящиеся к первой, второй и третьей амортизационным группам, в случае, если амортизация по данным основным средствам начисляется нелинейным методом. Налогоплательщики, использующие амортизируемые основные средства для работы в условиях агрессивной среды и (или) повышенной сменности, вправе использовать специальный коэффициент только при начислении амортизации в отношении указанных основных средств.

Налогоплательщики — сельскохозяйственные организации промышленного типа (птицефабрики, животноводческие комплексы, зверосовхозы, тепличные комбинаты) вправе в отношении собственных основных средств применять к основной норме амортизации, выбранной самостоятельно с учетом положений главы 25 НК, специальный коэффициент, но не выше 2.

Налогоплательщики, передавшие (получившие) основные средства, которые являются предметом договора лизинга, заключенного до введения в действие главы 25 Налогового кодекса РФ, вправе начислять амортизацию по этому имуществу с применением методов и норм, существовавших на момент передачи (получения) имущества, а также с применением специального коэффициента не выше 3.

По легковым автомобилям и пассажирским микроавтобусам, имеющим первоначальную стоимость соответственно более 300 тысяч рублей и 400 тысяч рублей, основная норма амортизации применяется со специальным коэффициентом 0,5. Организации, получившие (передавшие) указанные легковые автомобили и пассажирские микроавтобусы в лизинг, включают это имущество в состав соответствующей амортизационной группы и применяют основную норму амортизации (с учетом применяемого налогоплательщиком по такому имуществу коэффициента) со специальным коэффициентом 0,5.

Допускается начисление амортизации по нормам амортизации ниже установленных ст. 259 Налогового кодекса РФ по решению руководителя организации-налогоплательщика, закрепленному в учетной политике для целей налогообложения. Использование пониженных норм амортизации допускается только с начала налогового периода и в течение всего налогового периода.

При реализации амортизируемого имущества налогоплательщиками, использующими пониженные нормы амортизации, перерасчет налоговой базы на сумму недоначисленной амортизации против норм, предусмотренных ст. 259 НК, в целях налогообложения не производится.

Организация, приобретающая объекты основных средств, бывшие в употреблении, вправе определять норму амортизации по этому имуществу с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками.

Если срок фактического использования данного основного средства у предыдущих собственников окажется равным или превышающим срок его полезного использования, определяемый классификацией основных средств, утвержденной Правительством РФ в соответствии с главой 25 НК, налогоплательщик вправе самостоятельно определять срок полезного использования этого основного средства с учетом требований техники безопасности и других факторов.

В Приложении 16 приведена характеристика счетов, применяемых при учете основных средств, и даны основные проводки по учету этих операций.

К элементу «Прочие расходы» в составе себестоимости продукции (работ, услуг) относятся производственные затраты, не связанные непосредственно с использованием материальных и трудовых ресурсов, имеющие характер комплексных денежных платежей.

С введением главы 25 Налогового кодекса РФ в соответствии со статьей 264 «Прочие расходы, связанные с производством и (или) реализацией» с учетом внесенных в 2002 году поправок определен перечень расходов, относимых к прочим расходам (см. Приложение 17).

Одновременно статьей 265 НК установлен перечень не связанных с производством и реализацией обоснованных затрат, относимых к внереализационным расходам (см. Приложение 18).

В соответствии с Налоговым кодексом в себестоимость продукции (работ, услуг) не включаются расходы, не учитываемые в целях налогообложения (Приложение 19).

В целях управления затратами используются группировки по структурным подразделениям предприятия и другим производственным звеньям и по этапам производственного процесса: стадиям, переделам, операциям и др. При этом затраты подразделяются по элементам, т.е. применяются комбинированные группировки.

- Общепроизводственные расходы

- Общехозяйственные расходы

- Коммерческие расходы

Классификация затрат и их виды

Цель любого предприятия (будь то корпорация, или ИП) – получение максимальной прибыли, подвержена влиянию таких показателей, как затраты фирмы и себестоимость.

Формирование затрат – сложный и объемный элемент в системе бизнес-процессов любого предприятия, который продиктован самой экономикой.

Программа 1С:ERP помогает систематизировать затраты на всех уровнях оргструктуры, вести их учет и контроль, а также снижать их и оптимизировать, повысив эффективность этого процесса в целом

Чтобы лучше разобраться в организации учета затрат в ЕРП, рассмотрим основные понятия и разделение затрат.

Затраты — это стоимость использованных компанией ресурсов в рамках их выпуска и сбыта за какой-либо промежуток времени. Факт целевых затрат образуется и существует только при их использовании. Например, если сырье и материалы не списаны в производство – это запасы:

- запасы сырья и материалов;

- незавершенное производство;

- запасы готовой продукции и т.п.

Их денежная оценка не включается в структуру затрат.

Расходы – это траты, полностью перенесшие свою стоимость на реализованную номенклатуру за анализируемый временной интервал. Факт расходов образуется, когда продукция, товары покинули предприятие – реализованы клиенту.

Разницу между ними можно выразить через критерии:

- Затраты – ресурсы обращаются, применяются;

- Расходы – ресурсы покидают предприятие.

Издержки, кроме совокупности перечисленных расходов, могут охватывать и специфические затраты, такие как:

- Затраты на ремонт по гарантии;

- Потери от брака;

- Хищения и недостачи.

Некоторые источники считают понятия «затраты» и «издержки» идентичными, но на самом деле «издержки» – более широкое понятие.

Еще одним ключевым понятием по теме является «себестоимость».

Себестоимость – выражение всех затрат на единицу выпускаемой номенклатуры в денежном выражении. Показатель включает все траты, задействованные при выпуске номенклатуры, и прочие траты на выпуск и сбыт изделий.

Для оформления издержек в 1С вносятся документы, фиксирующие траты – на изготовление изделия, транспортно-заготовительные и прочие, из которых в дальнейшем будет формироваться оценка номенклатурного элемента и определится продажная стоимость.

Способы классификации издержек в управленческом учете зависят от того, какая задача решается:

- расчет себестоимости;

- определение финансового результата предприятия;

- управленческие решения;

- контроль производственной деятельности.

Классификация затрат по направлениям

По направлениям деятельности принято выделять следующие виды затрат:

- Затраты для определения себестоимости и финансовых результатов;

- Расходы на принятие управленческих решений, планирование и прогнозирование;

- Затраты для контроля и регулирования.

Затраты для определения себестоимости и финансовых результатов

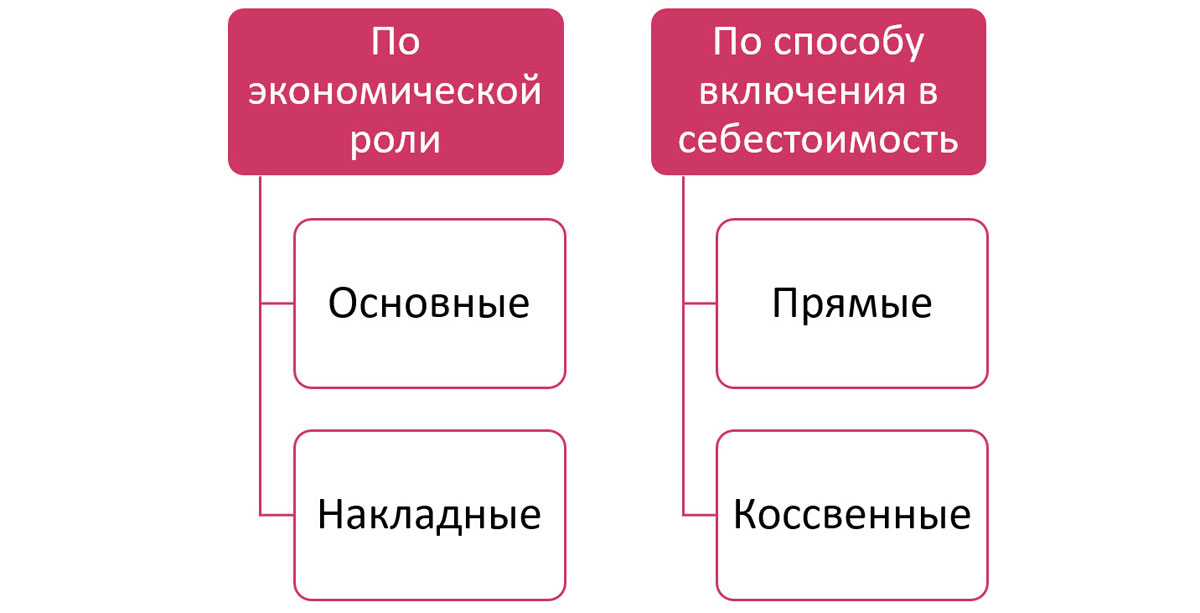

По данной классификации затраты разделяют на:

- Прямые и косвенные;

- Основные и накладные;

- Включаемые в себестоимость продукции и не включаемые.

Другими словами, эту классификацию определяют:

-

Исходя из экономической производной:

Основные – задействованные при изготовлении и выпуске номенклатурного элемента. Пример – любые расходы, понесенные в ходе производственного процесса как материальные, так и трудовые, и прочие.

Накладные – возникающие в ходе вспомогательного процесса производства в связи с его управлением. Это могут быть любые расходы обслуживающих, вспомогательных производств, расходы аппарата управления и прочие примеры.

Прямые – относятся на производимую продукция, продаваемый товар или оказываемую услугу. Это траты, относимые на конкретный продукт.

Деление расходов по видам, определяет их распределение по счетам БУ.

Связав вместе эти схемы, можно увидеть параллель:

- основные расходы – прямые;

- накладные – косвенные.

Но отдельные примеры основных расходов (исходя из первой классификации) могут оказаться и косвенными (по второй). Например, амортизация оборудования при выпуске нескольких видов продукции.

По примеру классификации включения в себестоимость можно выделить включаемые расходы:

- Материальные затраты;

- Расходы на заработную плату и отчисления;

- Амортизация и другие.

Не учитываются в себестоимости такие расходы:

- Штрафы и пеня;

- Плата за землю;

- Налог с владельцев транспортных средств;

- И другие виды налогов и платежей.

Для принятия управленческих решений

Данное разделение можно представить в виде следующей классификации:

- Затраты на выпуск продукции и периодические;

- Постоянные и переменные;

- Нормативные и фактические;

- Операционные и административные;

- Релевантные и нерелевантные;

- Альтернативные и безальтернативные.

И таких классификаций очень много.

В зависимости от ресурса и периода:

Затраты на выпуск, изготовление номенклатуры – состав себестоимости создаваемого продукта, «запасоемкие траты».

Периодические расходы – траты, определяемые временным интервалом и не зависящие от количество произведенной номенклатуры. Это такие статьи, как:

- Коммерческие, орграсходы;

- Расходы общего характера, включающие траты на управление процессом в целом.

Второй вид трат по рассматриваемой классификации не включается напрямую в себестоимость, а относится к тому временному промежутку, когда они осуществлены.

В зависимости от реакции на перемены в объемах производства затраты делятся на:

Постоянные – остаются неизменные на протяжении всего времени. На них не влияет изменение количества выпуска продукции.

Переменные – зависят от колебаний количественных производственных показателей и подразделяются на: связанные с производством и непроизводственные.

По отношению к учету и контролю различают:

Нормативные – определенные по нормативам на единицу номенклатуры.

Фактические – расходы, которые понесены при производстве номенклатуры.

По делению следующей классификации – к «Операционным» относят:

- материалы и комплектующие;

- машины и механизмы;

- зарплата рабочих, связанных с процессом производства;

- транспортные расходы;

- комиссионное вознаграждение;

- аренда;

- коммунальные платежи;

- реклама и другие.

Т.е. это расходы, которые задействованы в операционной деятельности предприятия.

А к «Дополнительным административным затратам» относят:

- кредиты и займы;

- налоги;

- прочие непредвиденные расходы.

По другому примеру классификации затраты:

- нерелевантные – не зависят от принятия управленческого решения;

- релевантные – зависят от принятия управленческих решений.

Альтернативные затраты – зависящие от выбора или принятия какого-то решения в пользу другого или отказ от какого-то возможного варианта задачи, в пользу альтернативного решения. В результате может появиться упущенная выгода.

Как видите, классифицировать затраты можно по разным параметрам.

Профессионально настроим бюджетирование

С учетом особенностей ваших бизнес-процессов, наладим эффективный контроль и планирование затрат

Консультация по управленческому учету

Бесплатная консультация по автоматизации управленческого учета для эффективного сокращения затрат

Затраты для контроля и регулирования

Еще одна классификация затрат по признаку контроля и регулирования:

- Контролируемые – которые можно контролировать или влиять на них.

- Неконтролируемые – на которые нельзя повлиять и не подлежат контролю.

Рассмотрим, как детализировать и как вести учет затрат в программе 1С:ERP.

Концепция отражения затрат в 1С:ERP

НСИ учета затрат в ЕРП

Правильная настройка нормативно-справочной информации позволяет корректно фиксировать и «собирать» себестоимость выпускаемой продукции. Рассмотрим справочники, касающиеся отражения затрат.

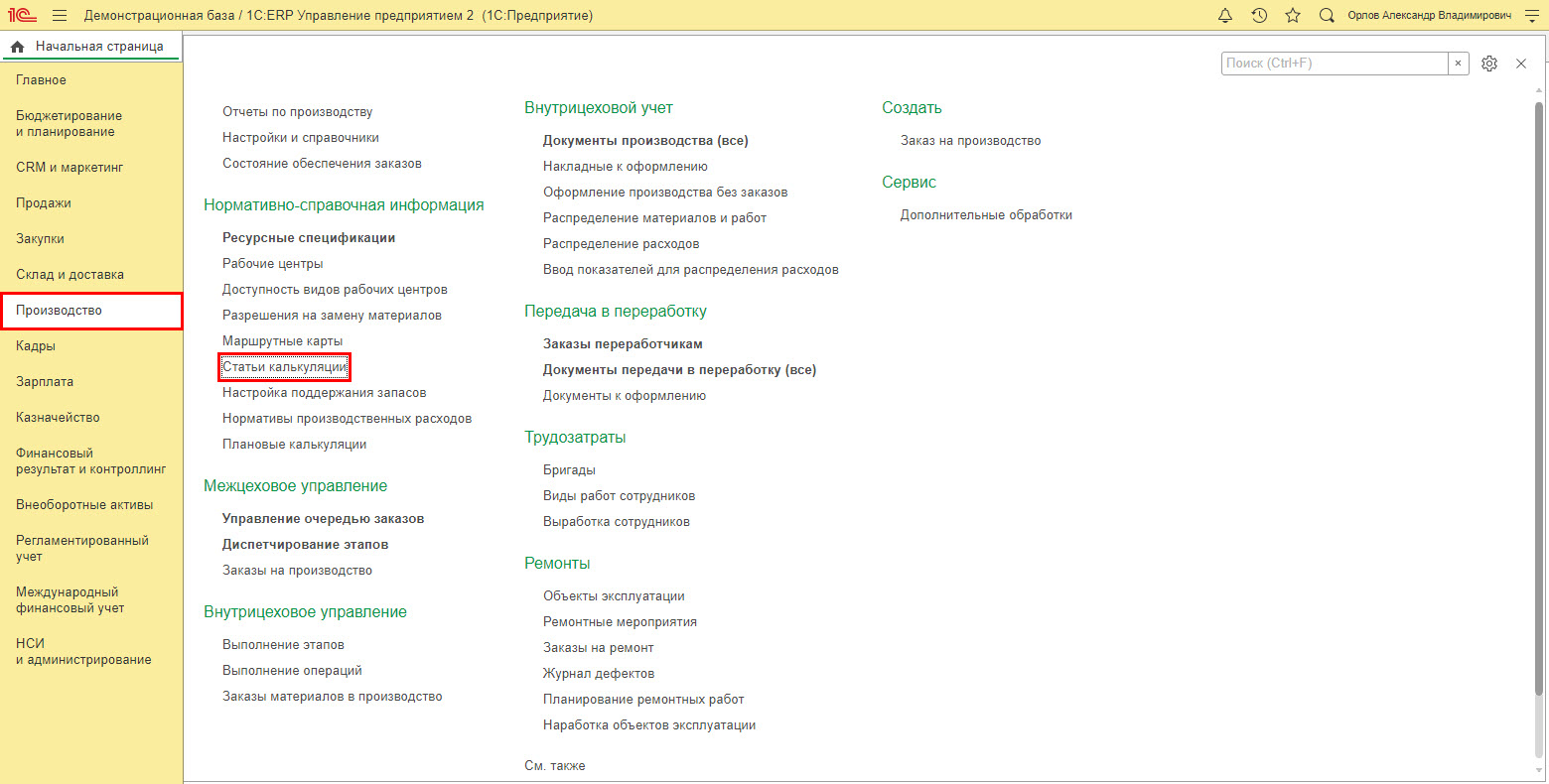

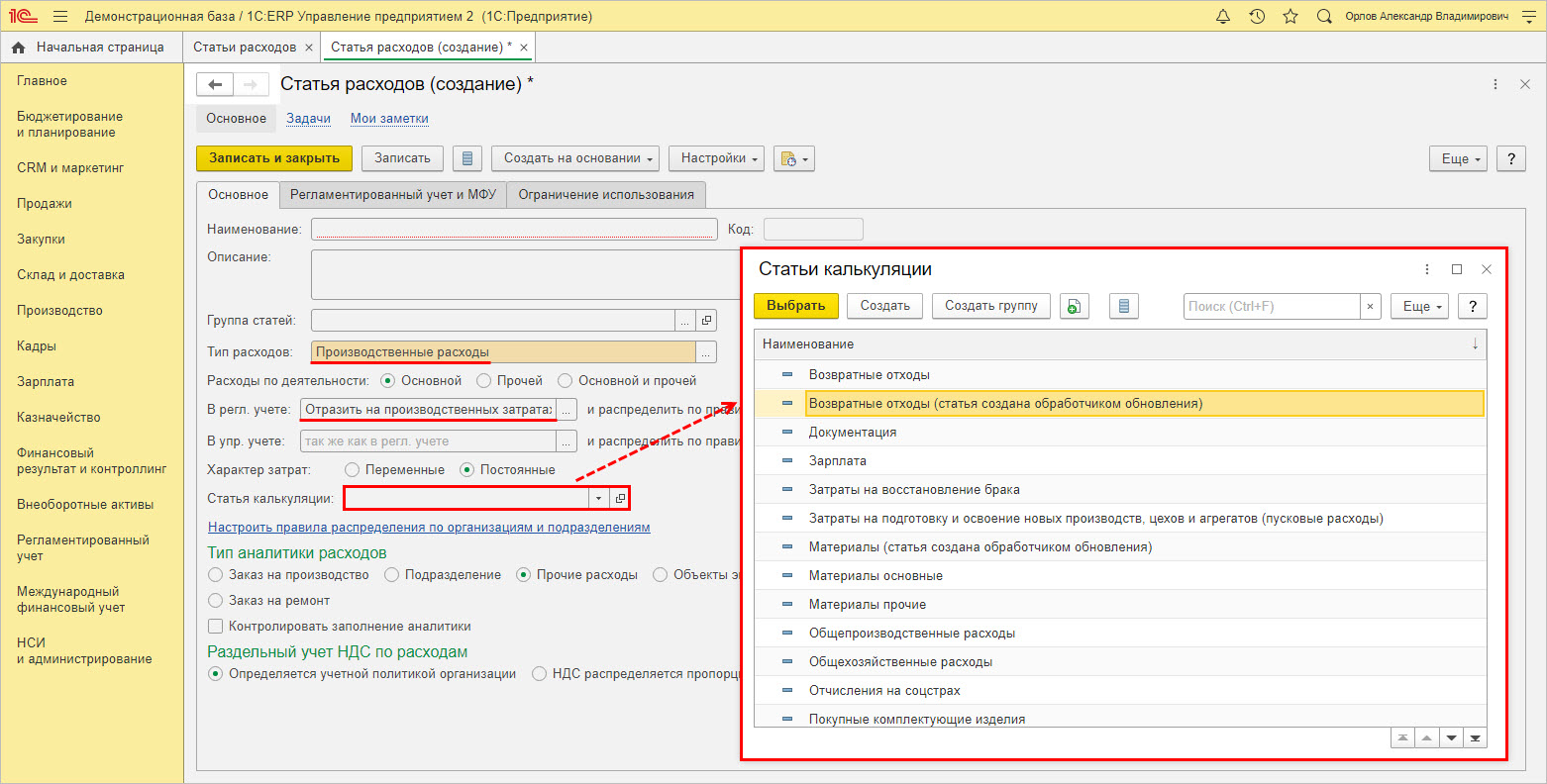

Справочник «Статьи калькуляции». В нем отражен список элементов, в разрезе которых собирается себестоимость. Он позволяет детализировать затраты. Информация в справочнике заполняется на первоначальном этапе настройки программы, в дальнейшем может дополняться, но рекомендуется выполнить его заполнение в начале работы с программой ЕРП. Справочник доступен в разделе «Производство».

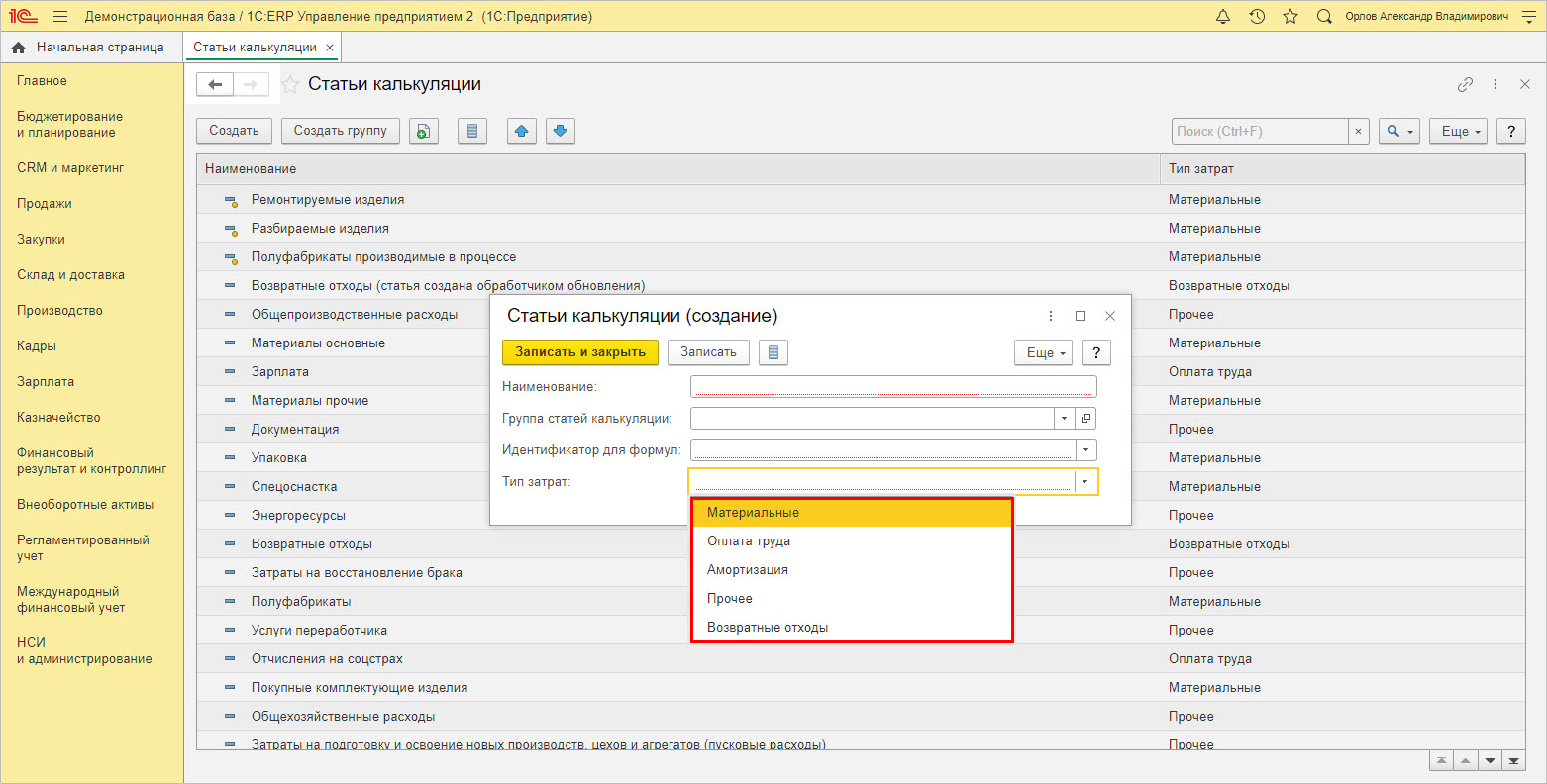

Список статей формируется с помощью кнопки «Создать».

При создании нового вида статьи калькуляции, «Тип затрат» ограничен перечисленными на «скрине» наименованиями.

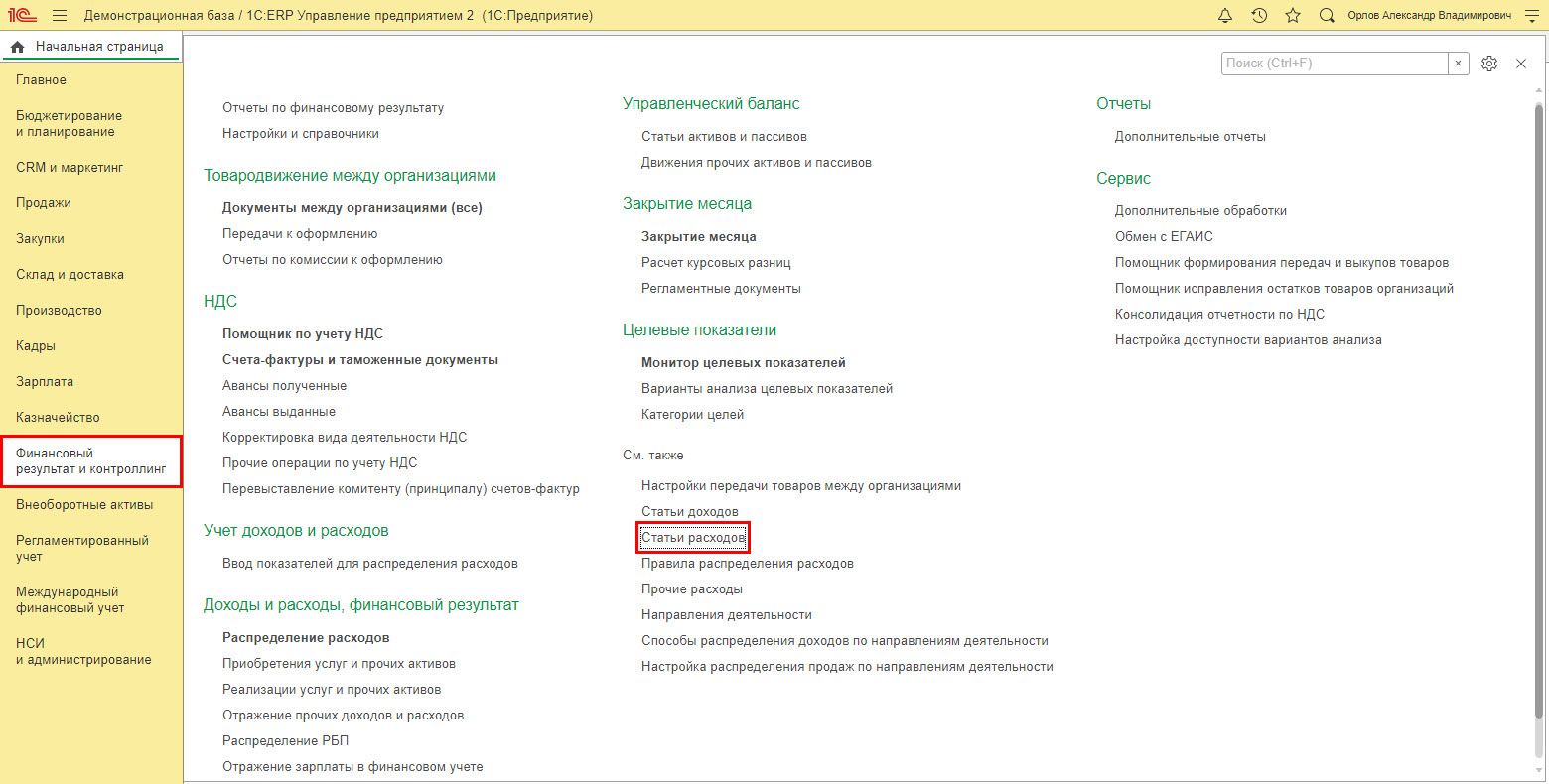

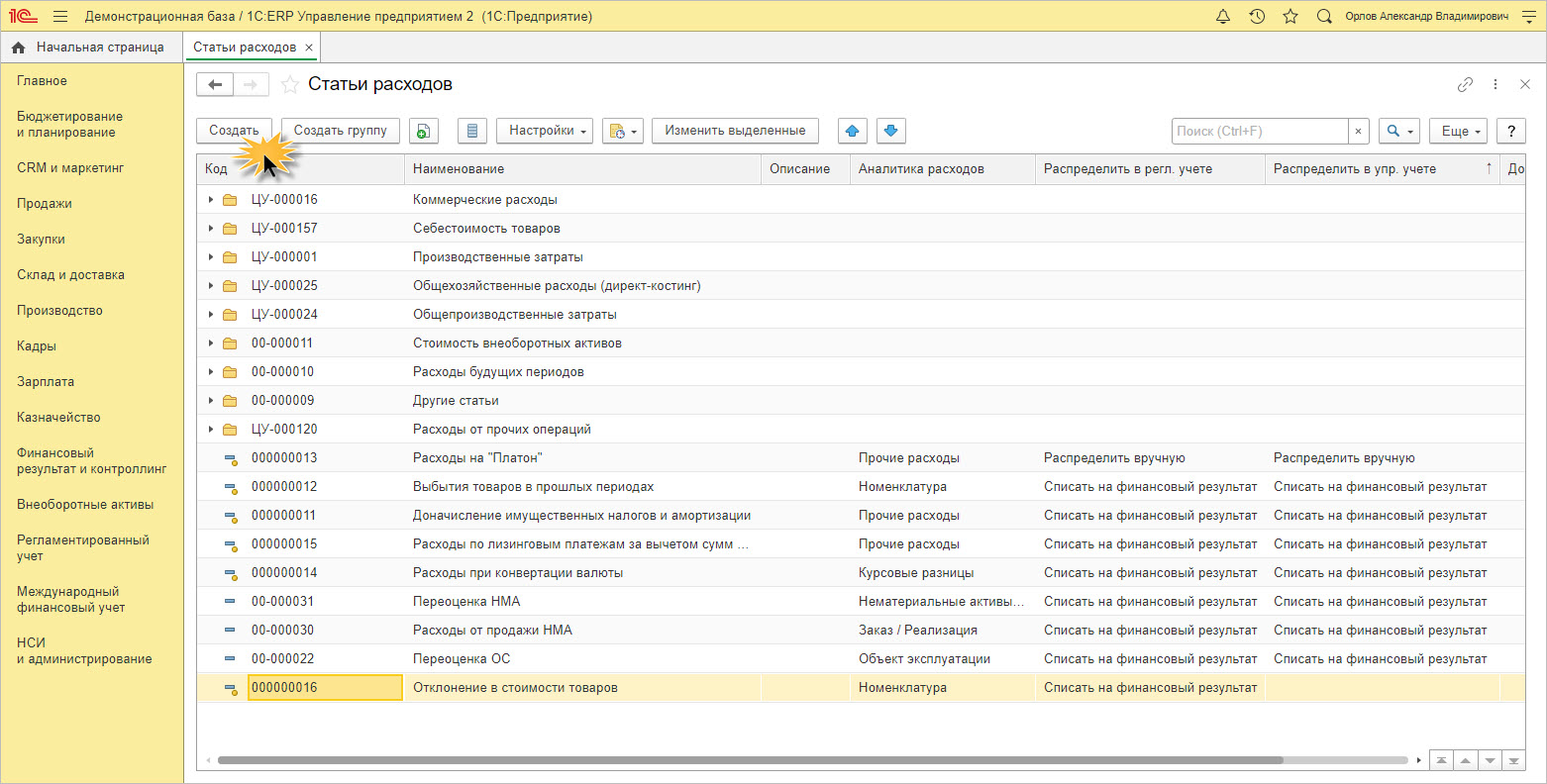

Следующий справочник – «Статьи расходов» (СР), доступный в разделе «Финансовый результат и контроллинг».

В справочнике имеются предопределенные статьи – отмеченные желтым кружком. Пользователь может дополнять справочник своими статьями затрат, при этом объединяя их в группы.

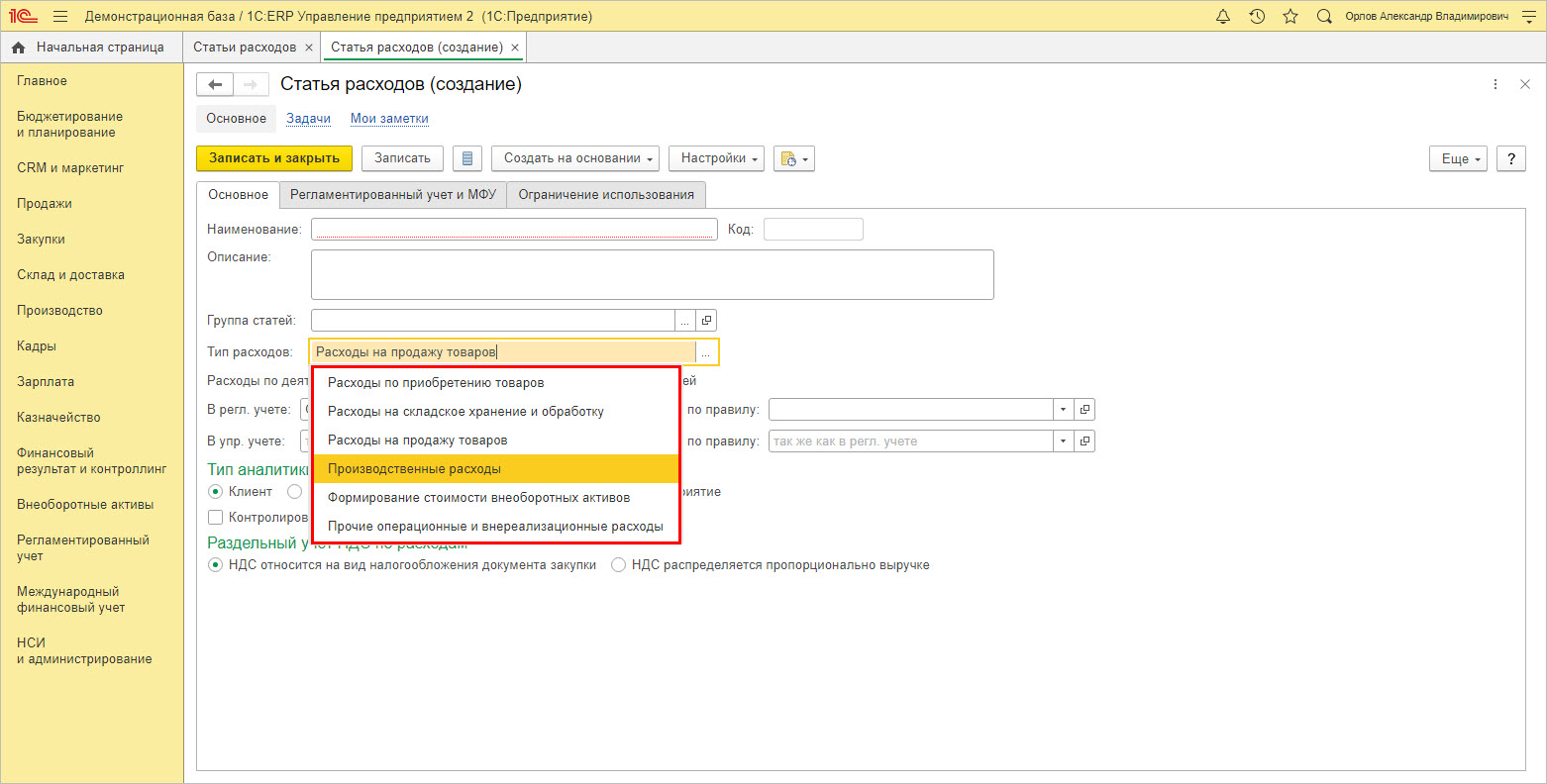

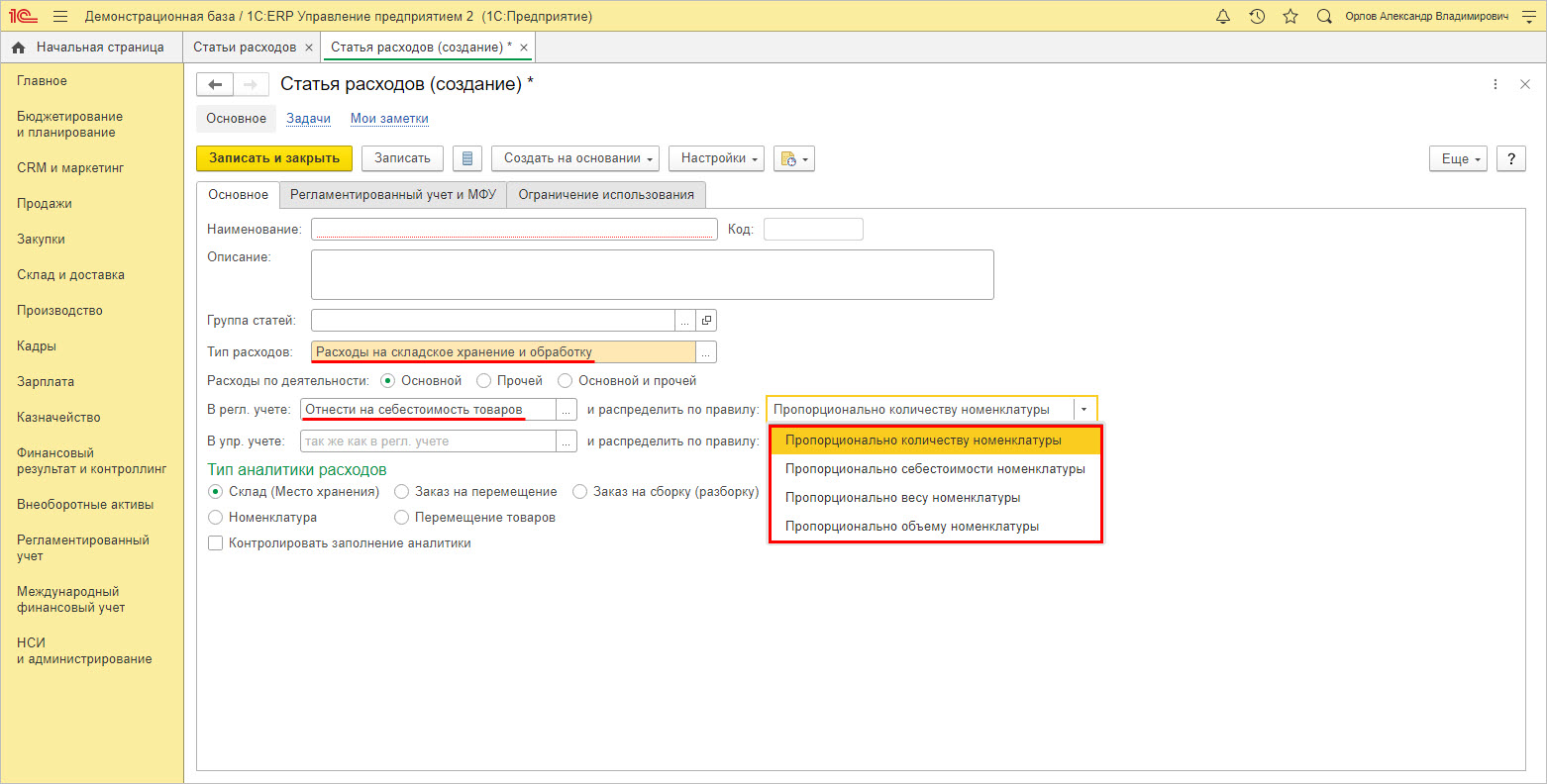

При создании нового элемента и описании его характеристики, один из важных параметров – «Тип расходов», задающий классификацию расходов по выделенным признакам.

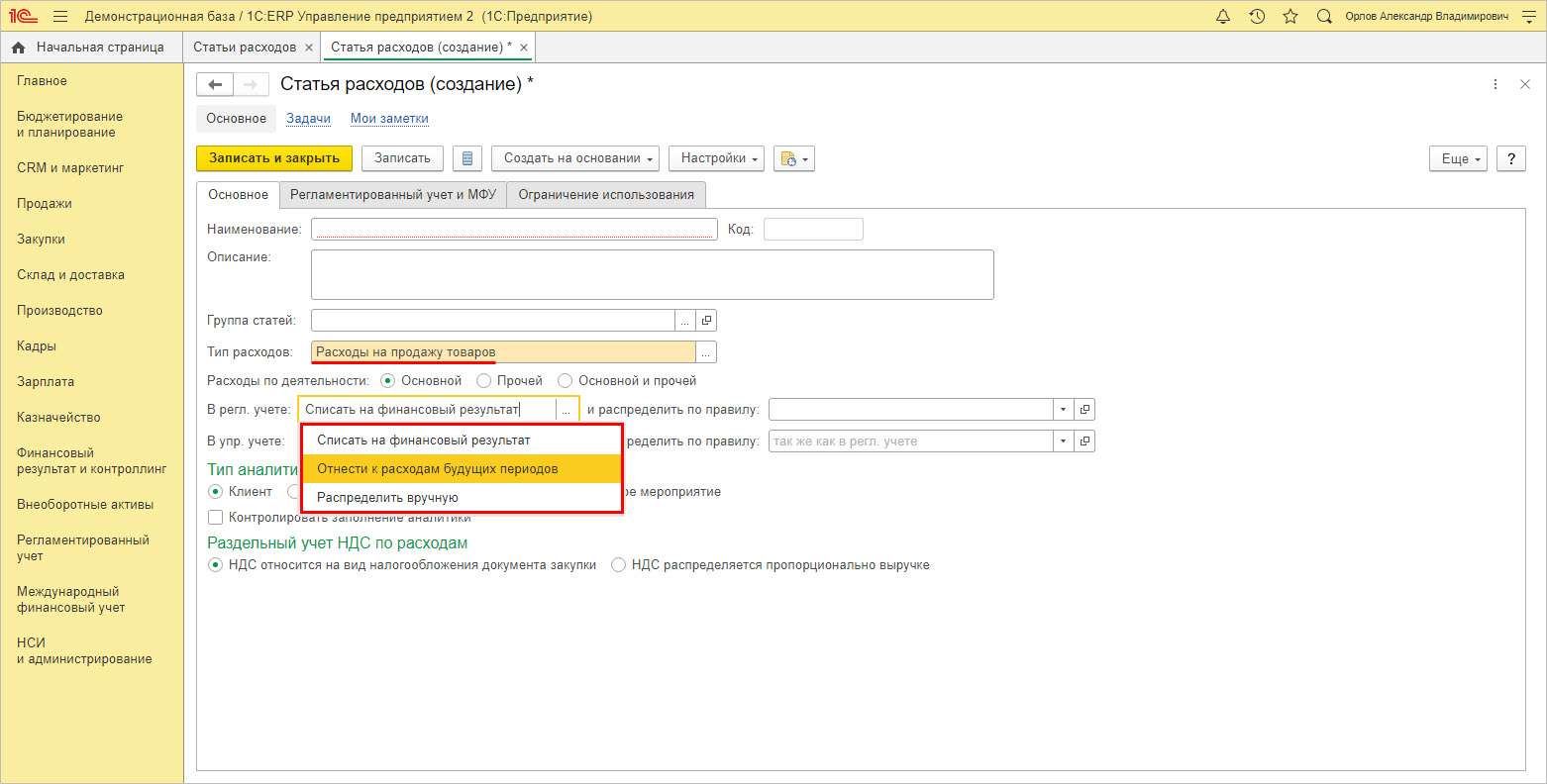

В зависимости от выбранного типа расходов задается их отражение в регламентированном учете. Пример ниже – «Тип расходов-Расходы на продажу», задает следующие варианты отражения в регламентированном учете:

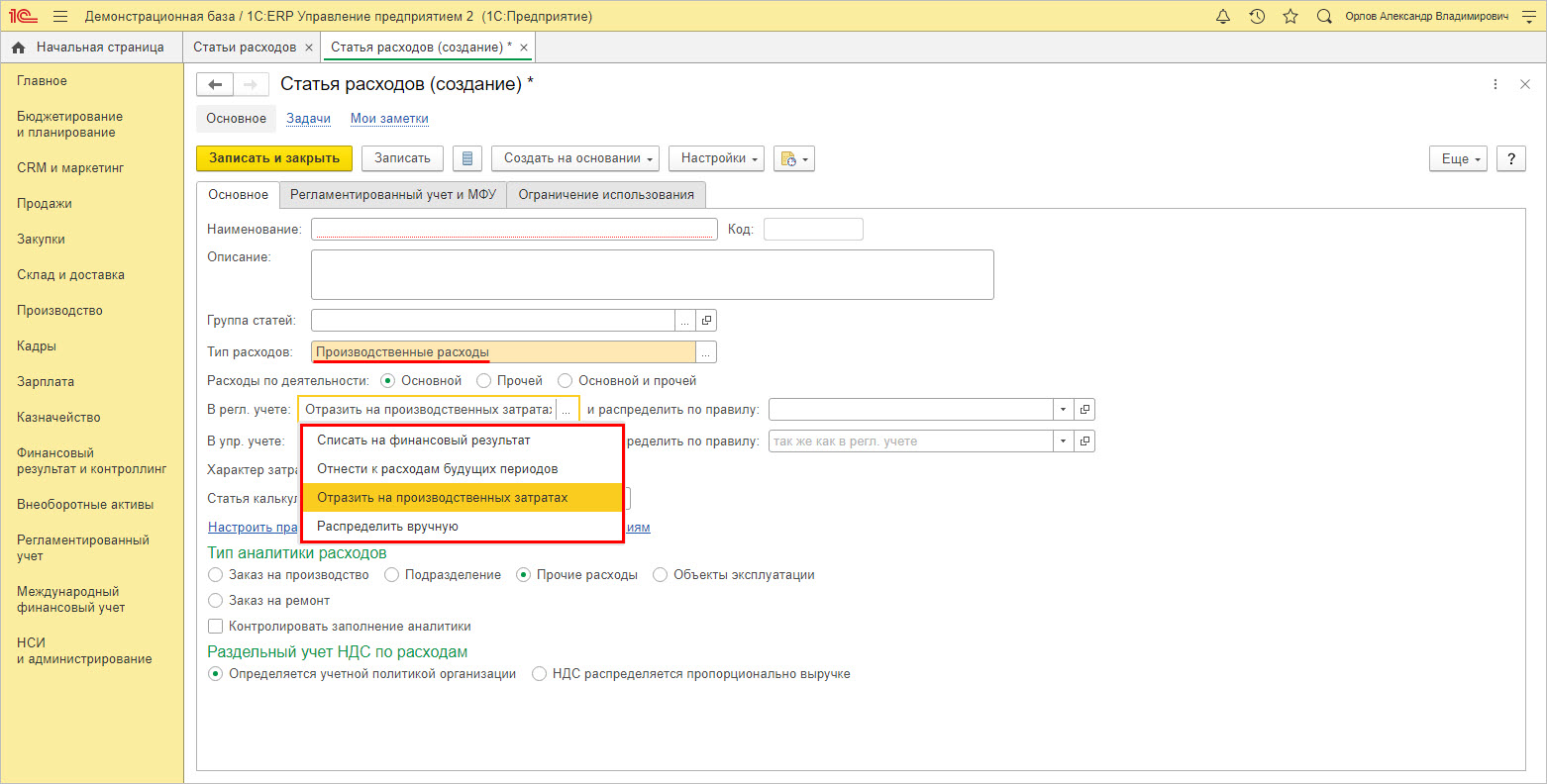

Для следующей настройки список дополнен строкой «Отразить на производственные затраты».

Каждый вариант распределения изменяет поля и порядок заполнения карточки. Например, дополнительно указывается статья калькуляции.

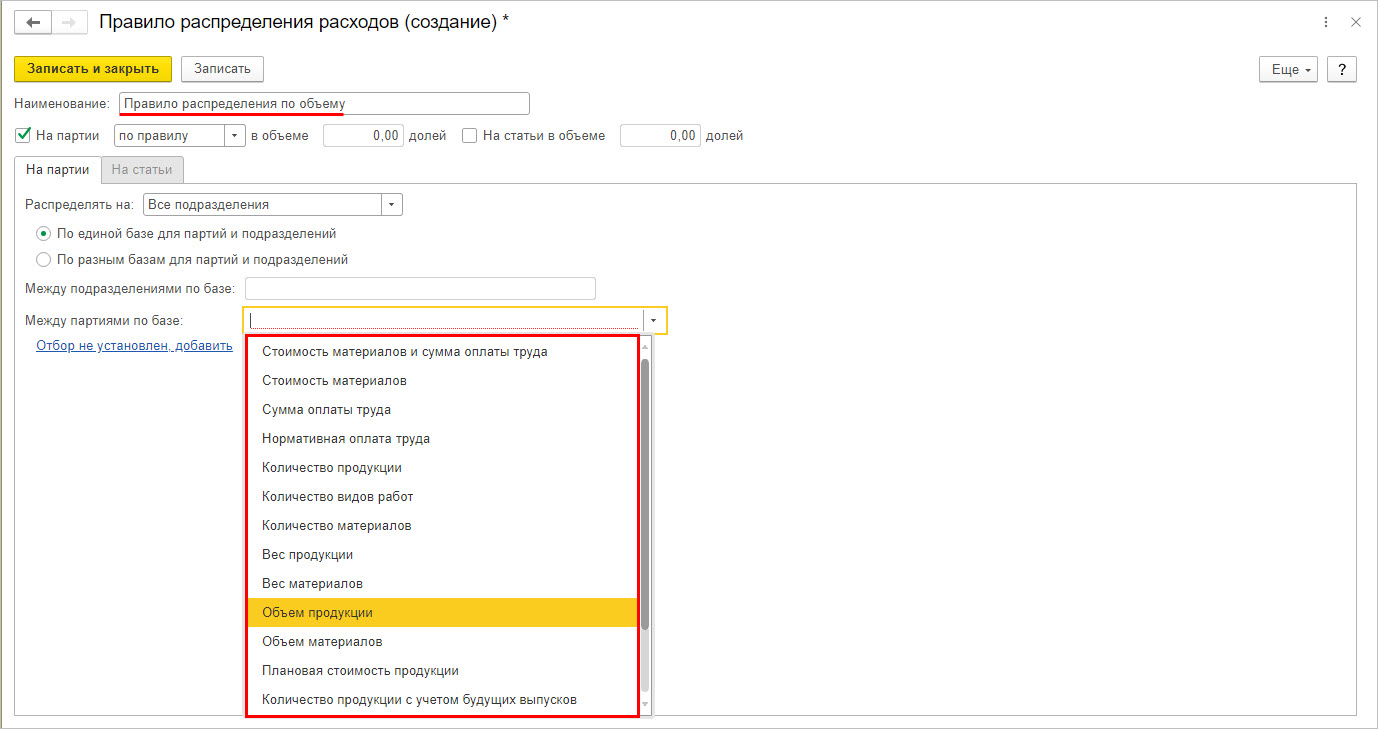

Задается правило, чтобы распределить расходы.

Пользователь имеет возможность создать свое правило распределения расходов, щелкнув правой кнопкой мышки в справочнике и выбрав команду «Создать». Для каждого «элемента-правила» задается метод распределения и база распределения, определяющая соразмерно чему распределять:

- стоимости, количеству или весу материалов;

- сумме оплаты труда фактический или по нормативу;

- количеству, объему или весу продукции и другим показателям.

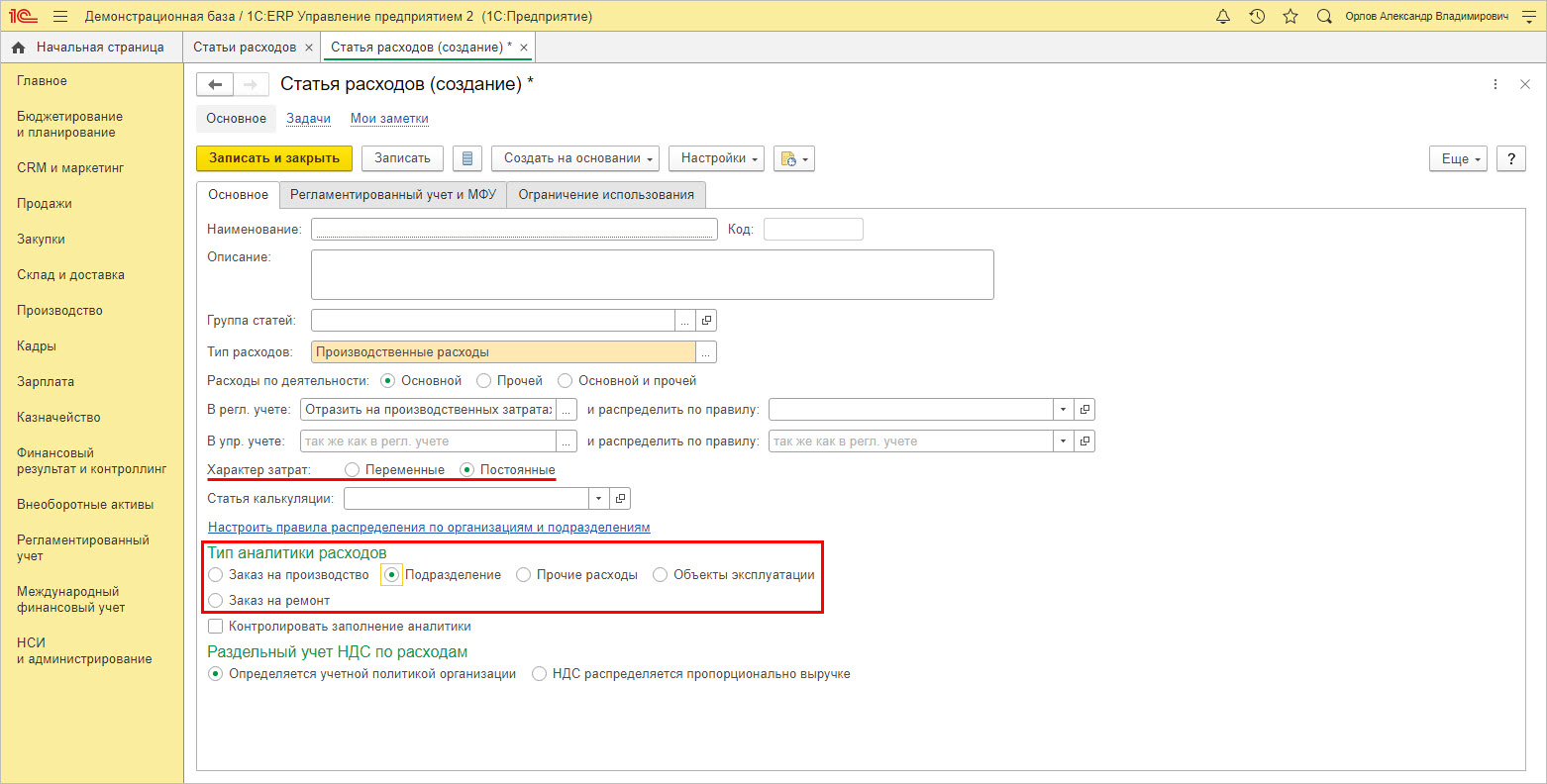

Для элемента определяется характер и задается тип аналитики расходов.

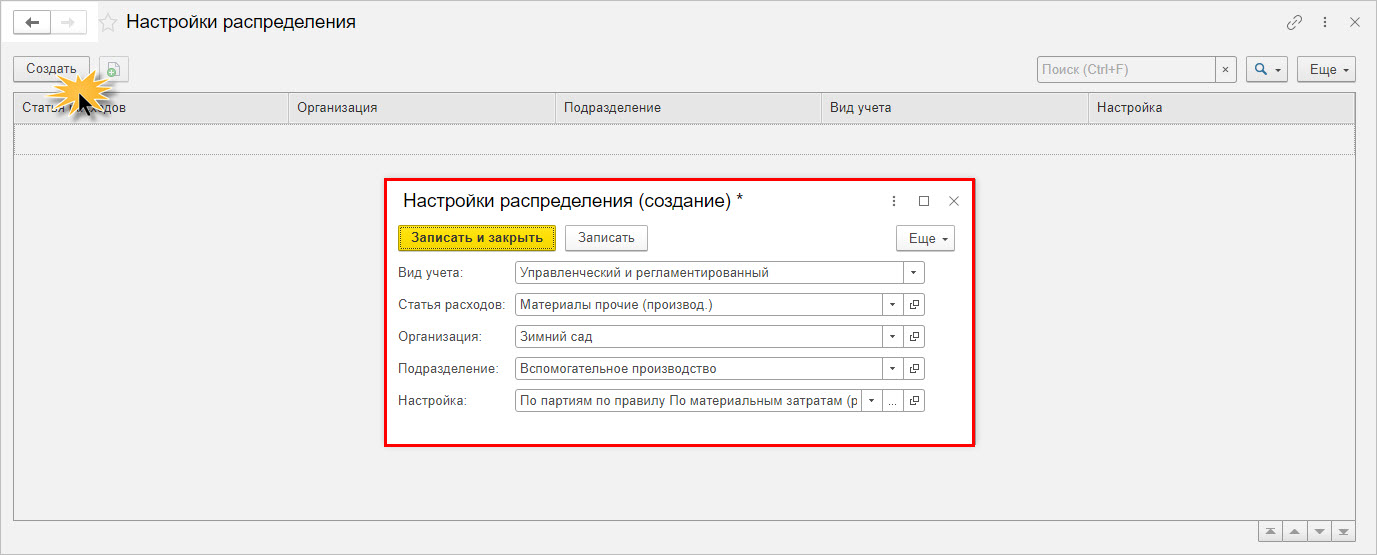

Для аналитики «Подразделение» по гиперссылке «Настроить правила распределения по организациям и подразделениям» пользователь создает и задает настройку распределения статьи затрат.

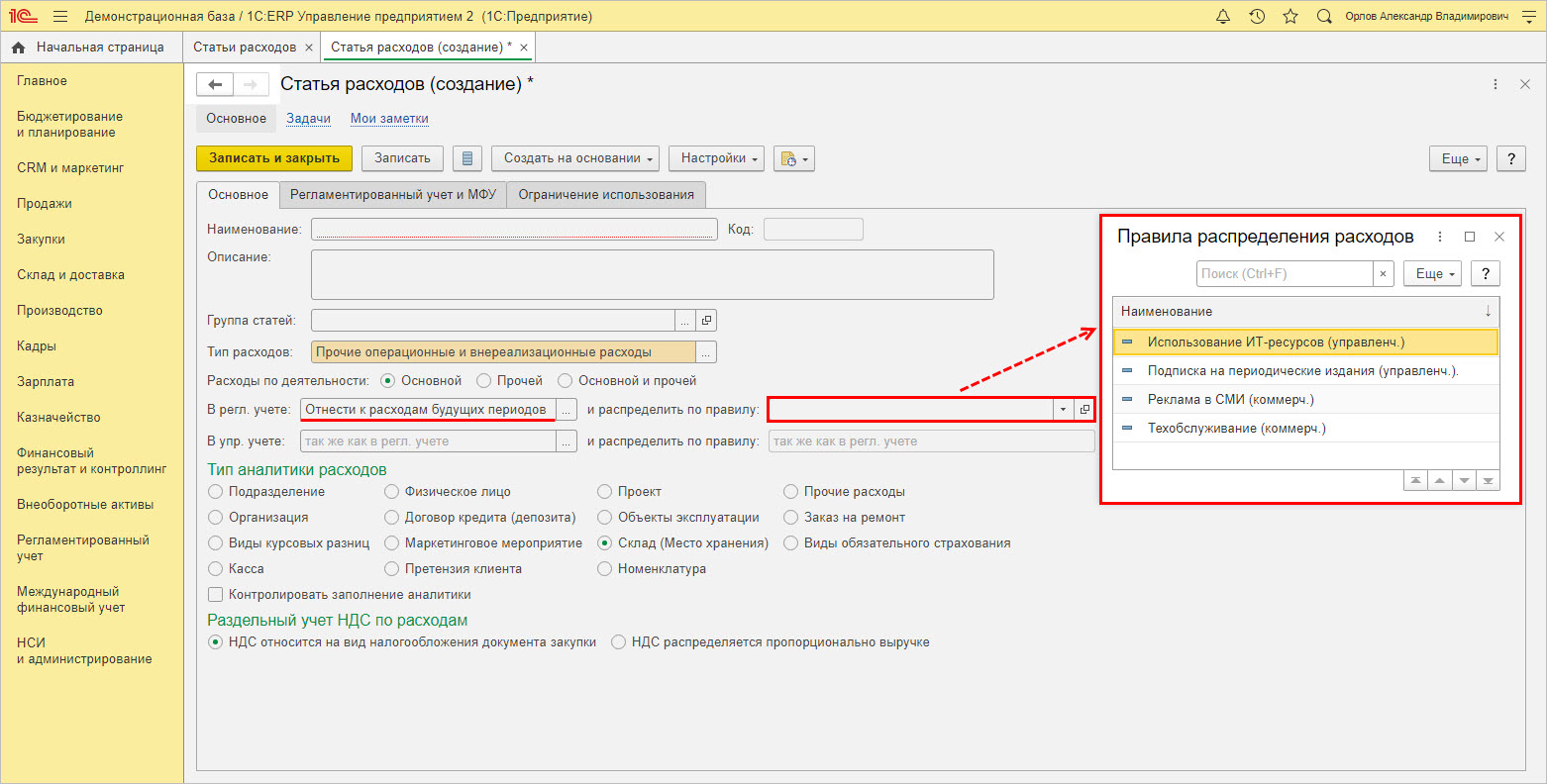

При описании статьи расходов, затраты которой относятся на себестоимость товаров, дополнительно задается правило распределения – см. список на скрине.

При списании на финансовые результаты произведенных трат, в 1С ЕРП задается правило распределения – см. список вариантов на скрине.

При отнесении затрат к расходам будущих периодов, для каждого элемента также задается правило распределения.

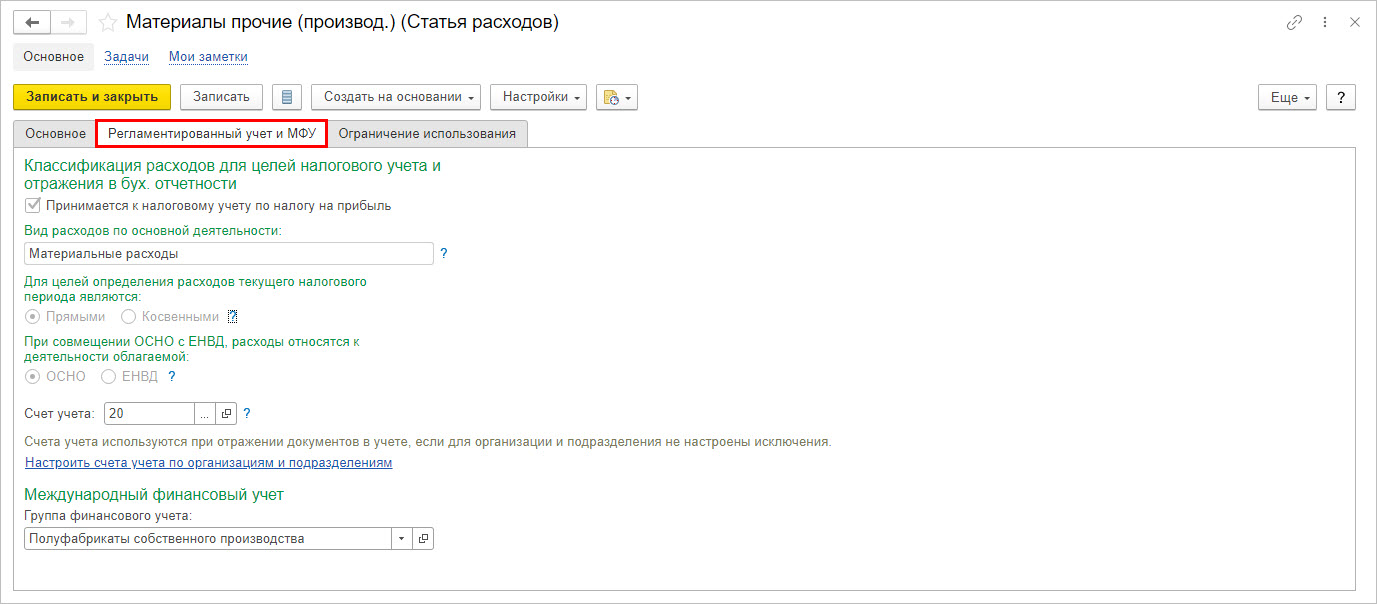

На вкладке «Регламентированный учет и МФУ» задаются настройки учета для «элемента-статьи», в т.ч. задается счет учета отнесения настраиваемых «элементов-статей» справочника.

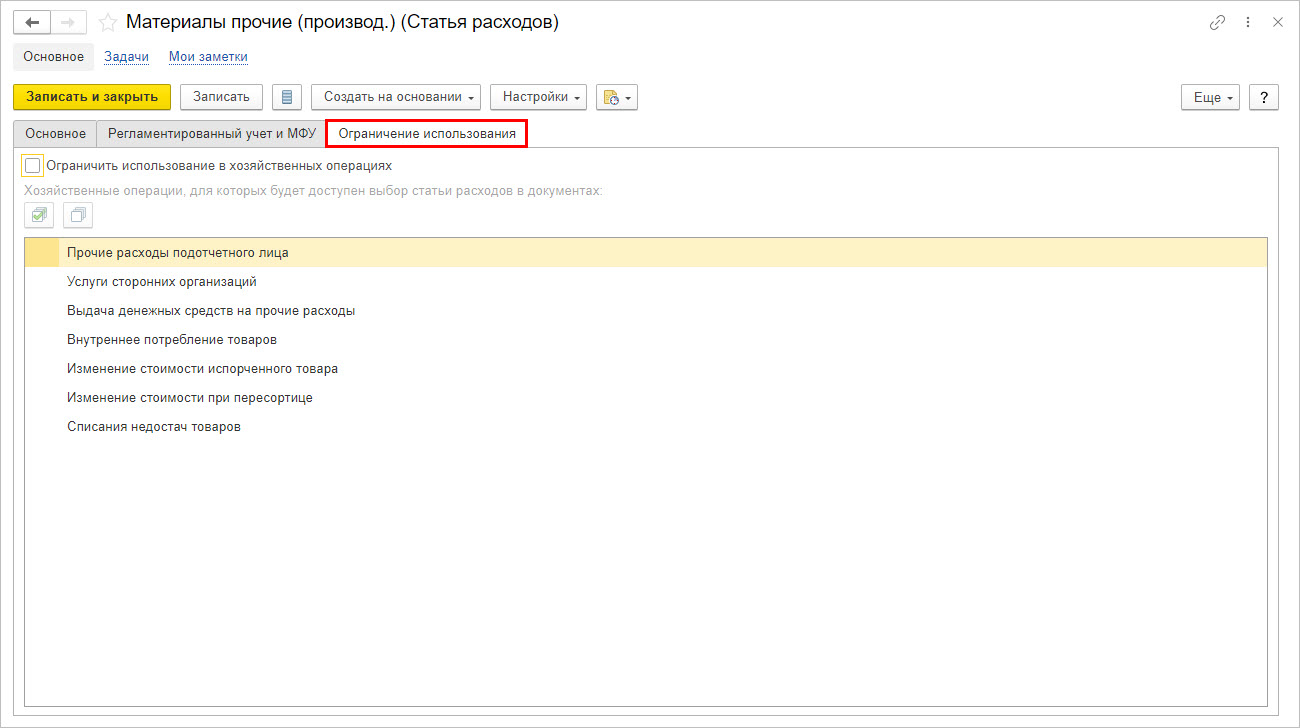

На закладке «Ограничения использования» видно, в каких документах задействован данный справочник. Т.е. при заполнении перечисленных документов, указывается, на какую статью затрат относить те или иные расходы.

При установленной галочке-ограничении, пользователь может конкретизировать (ограничить) список документов, в которых можно использоваться данную статью затрат.

Таким образом в создаваемых элементах справочника оговариваются настройки их отражения в регламентированном учете и указывается порядок распределения каждого из видов затрат в 1С:ERP.

Процесс отражения затрат

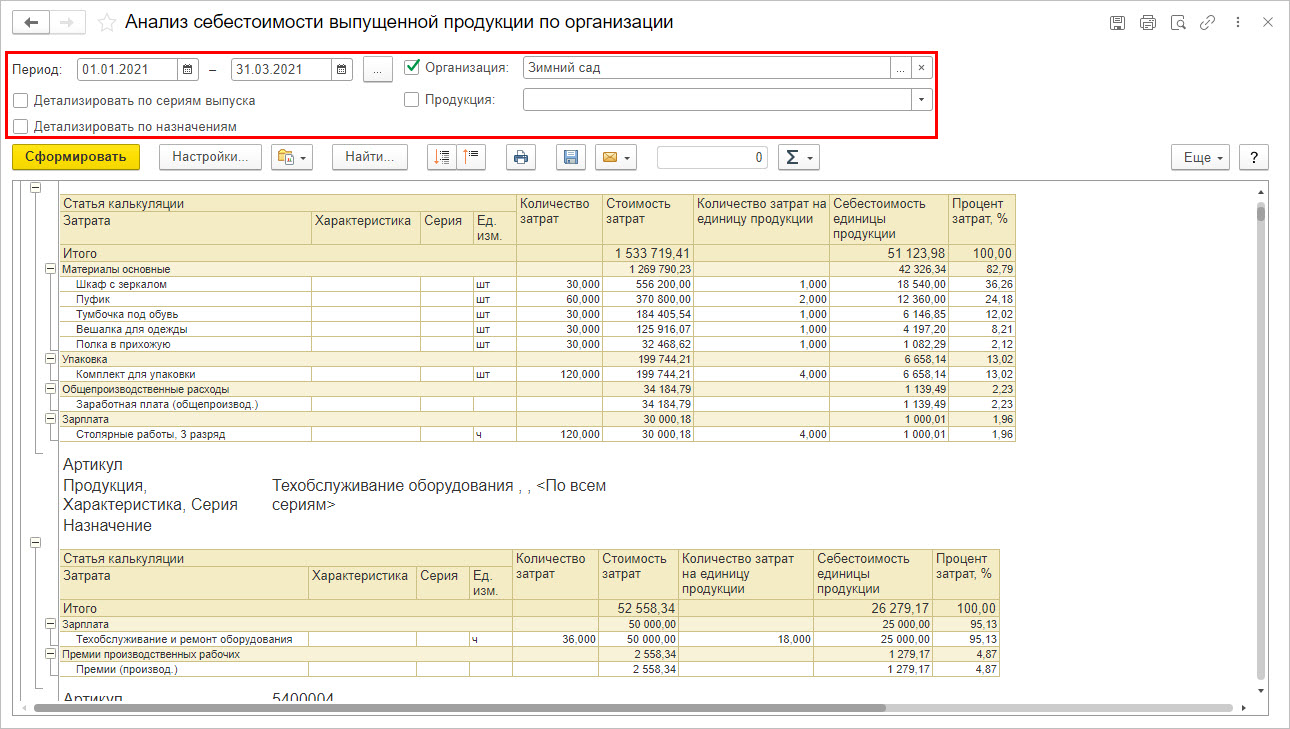

Рассмотрим, как собираются затраты, где они указываются и задействованы в 1С:ЕРП на примере ООО «Зимний сад».

Перейдите в раздел «Производство» — «Ресурсная спецификация».

Ресурсная спецификация создается на каждый выпускаемый продукт – изделие.

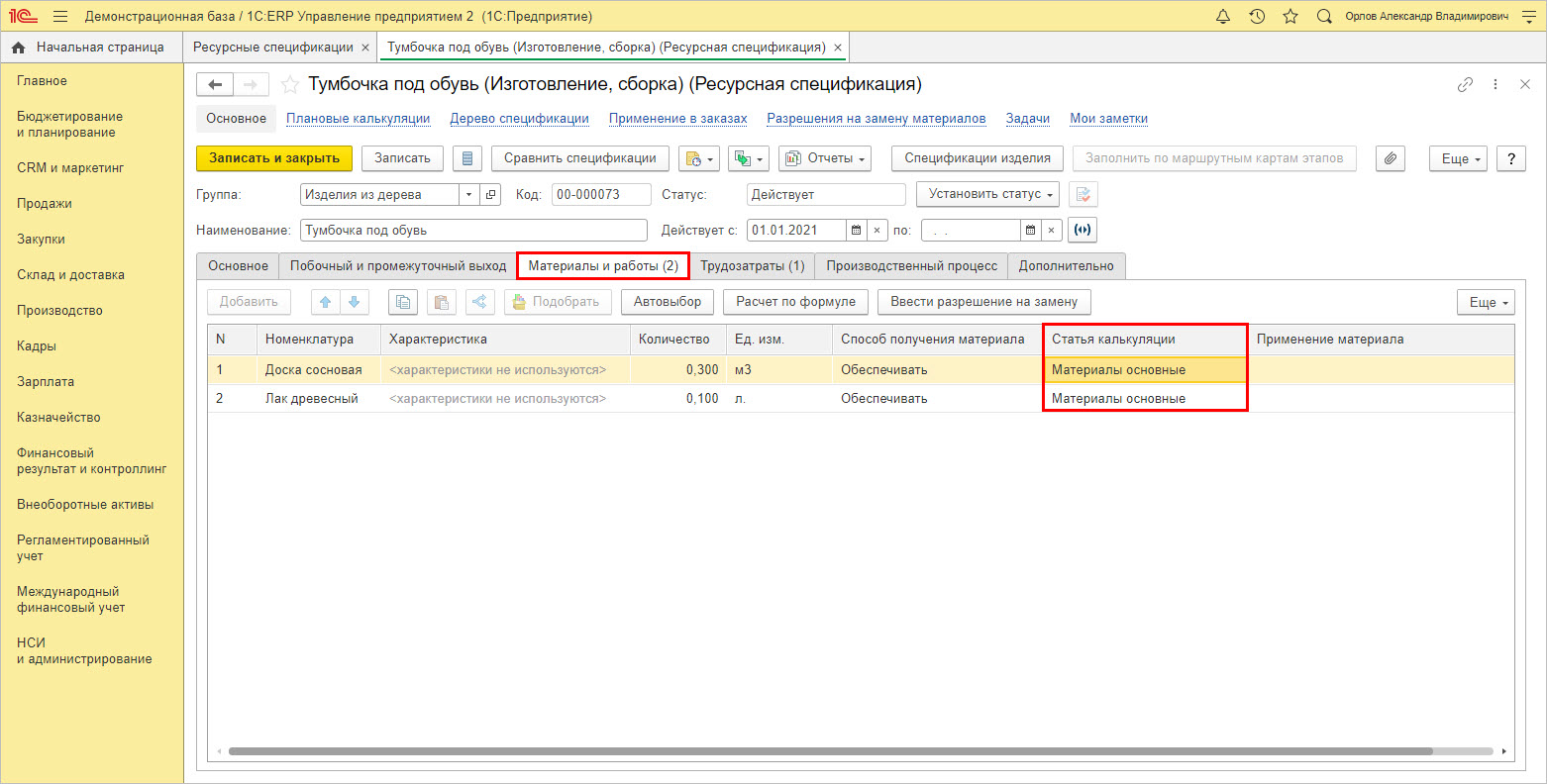

На закладке «Материалы и работы» отражаются прямые затраты сырья и материалов, с указанием статей калькуляции. В нашем примере ООО «Зимний сад» занимается производством и реализацией мебели. На изготовление изделия «Тумбочка» под обувь в спецификации отражена используемая номенклатура материалов, которая относится на статью калькуляции «Материалы основные».

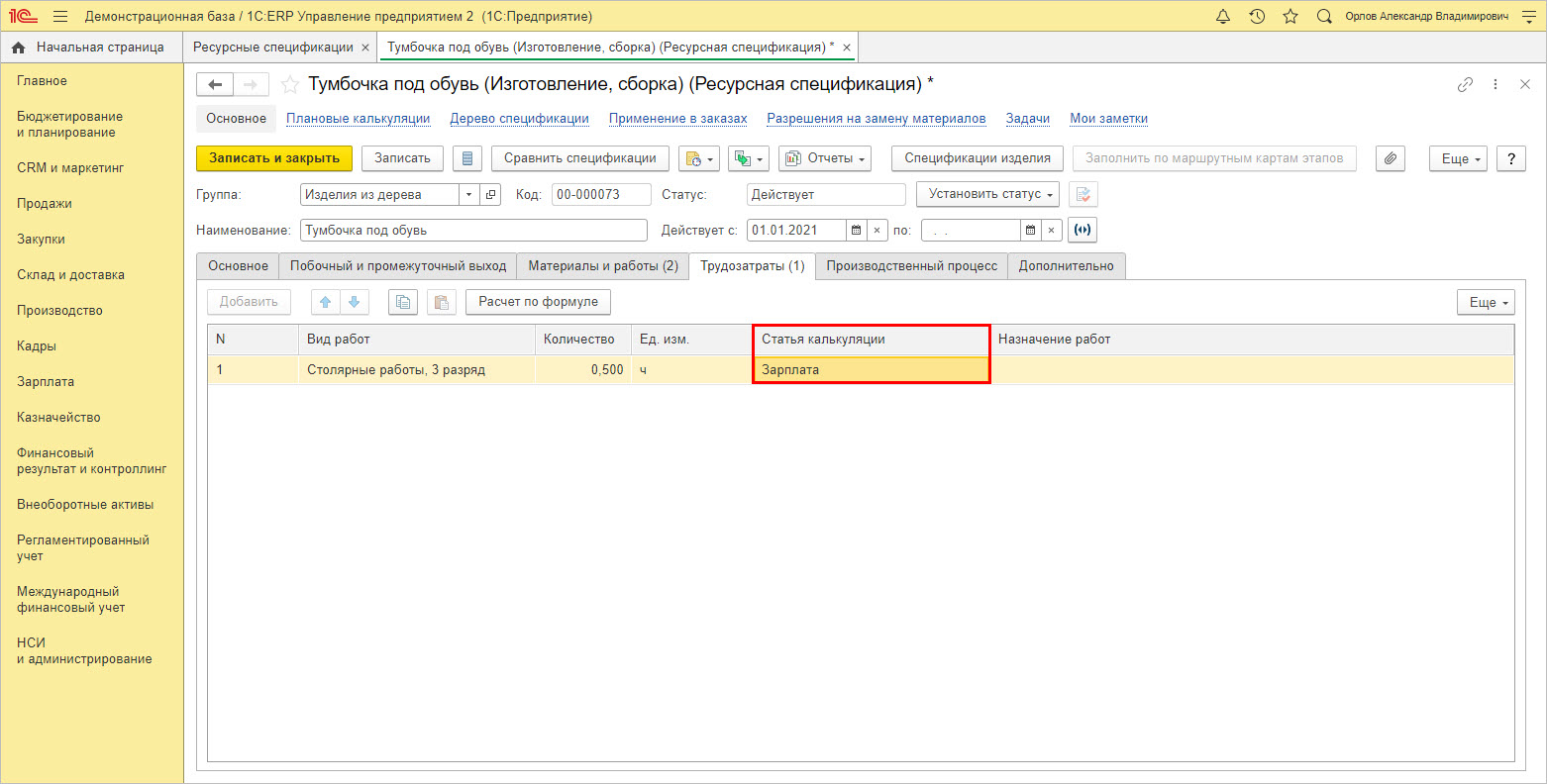

На закладке «Трудозатраты» отражаются виды работ также с указанием статьи калькуляции – в нашем примере «Зарплата».

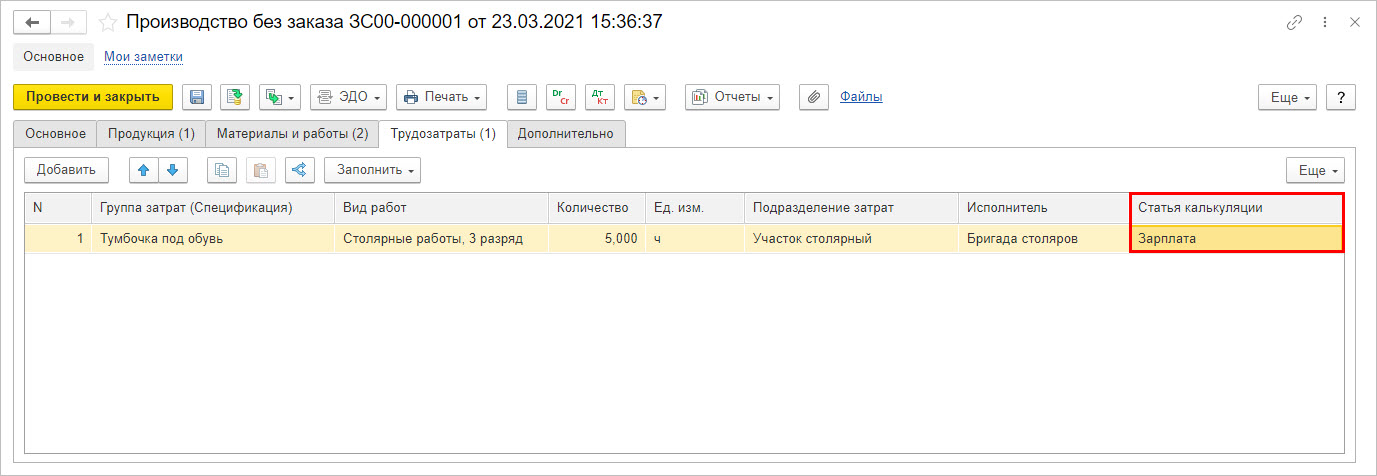

При оформлении выпуска продукции в документе, который отражает затраты на производство, выделена графа «Статья калькуляции». В нашем примере по ООО «Зимний сад» сформирован документ «Производство без заказа», отражающий изготовление изделий «Тумбочки под обувь».

На вкладке «Трудозатраты» также видна статья калькуляции по ОТ работников, участвующим при изготовлении данного изделия – «Зарплата», с указанием в поле «Вид работ», в нашем примере – «Столярные работы, 3 разряд».

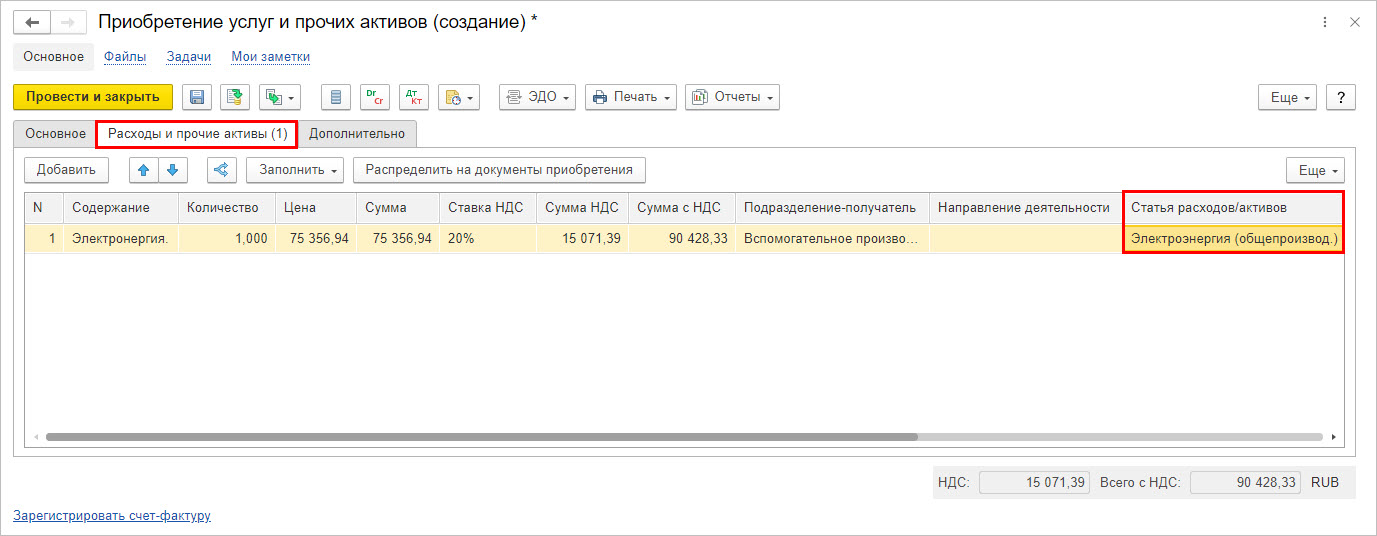

В следующем примере отражены затраты на электроэнергию по ООО «Зимний сад», по вспомогательному производству, контрагент «Мосэнерго». На закладке «Расходы и прочие активы» документа «Приобретение услуг и прочих активов» в графе «Статья расходов/активов» указывается аналитика затрат, рассмотренного выше справочника.

Как видим, любые произведенные затраты относятся на заданные пользователем статьи калькуляции или распределяются по указанным статьям расходам.

Рассмотрим примеры отчетов по анализу себестоимости и расходов в 1С:ЕРП.

Отчеты по анализу себестоимости продукции в 1С:ERP

Перейдите в раздел «Производство» — «Отчеты по производству».

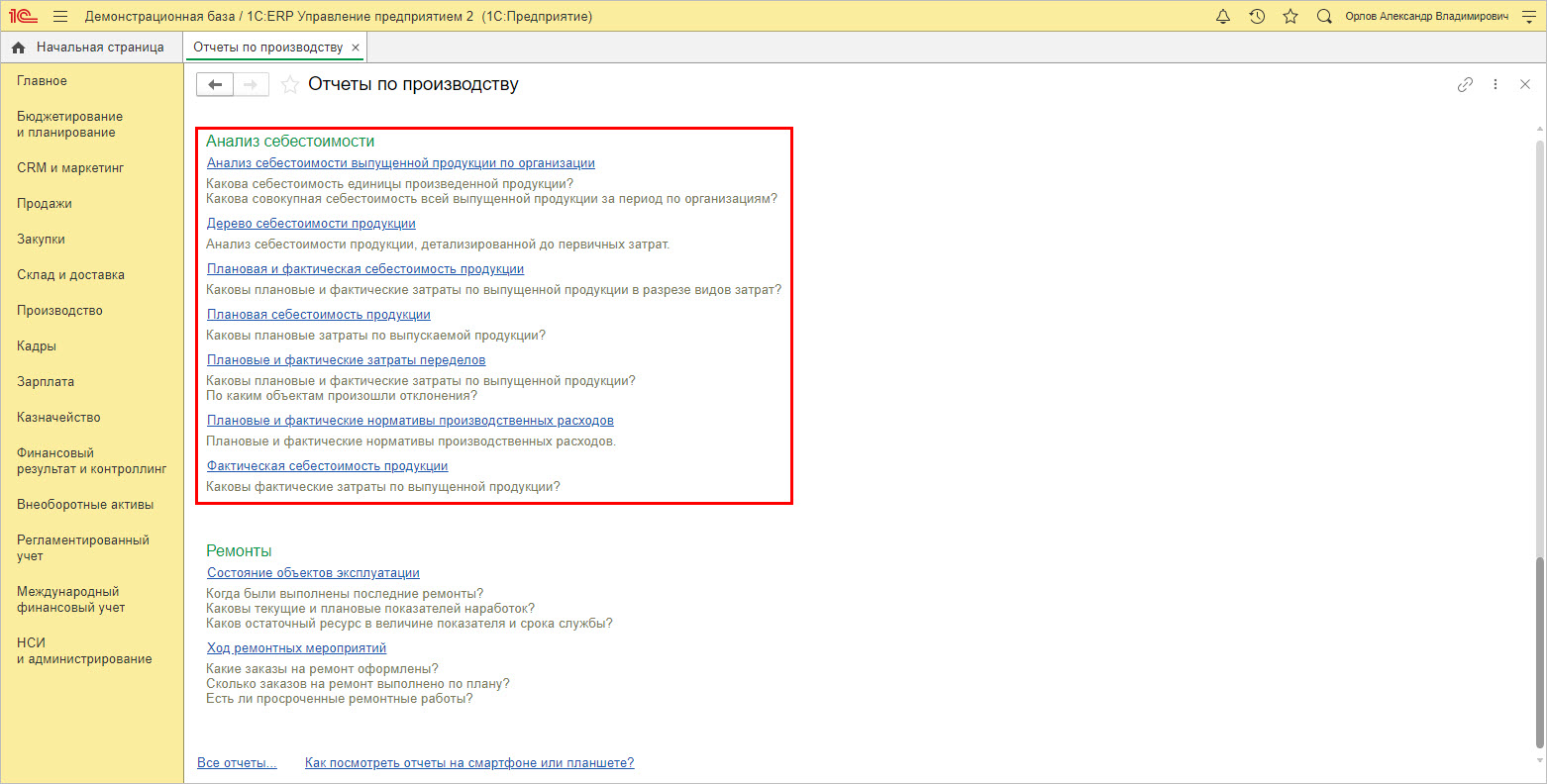

В разделе имеется блок отчетности «Анализ себестоимости».

Отчет дает возможность пользователю проанализировать себестоимость по видам продукции с детализацией статей калькуляции и статей затрат за заданный промежуток времени в общем и отдельно по изделиям.

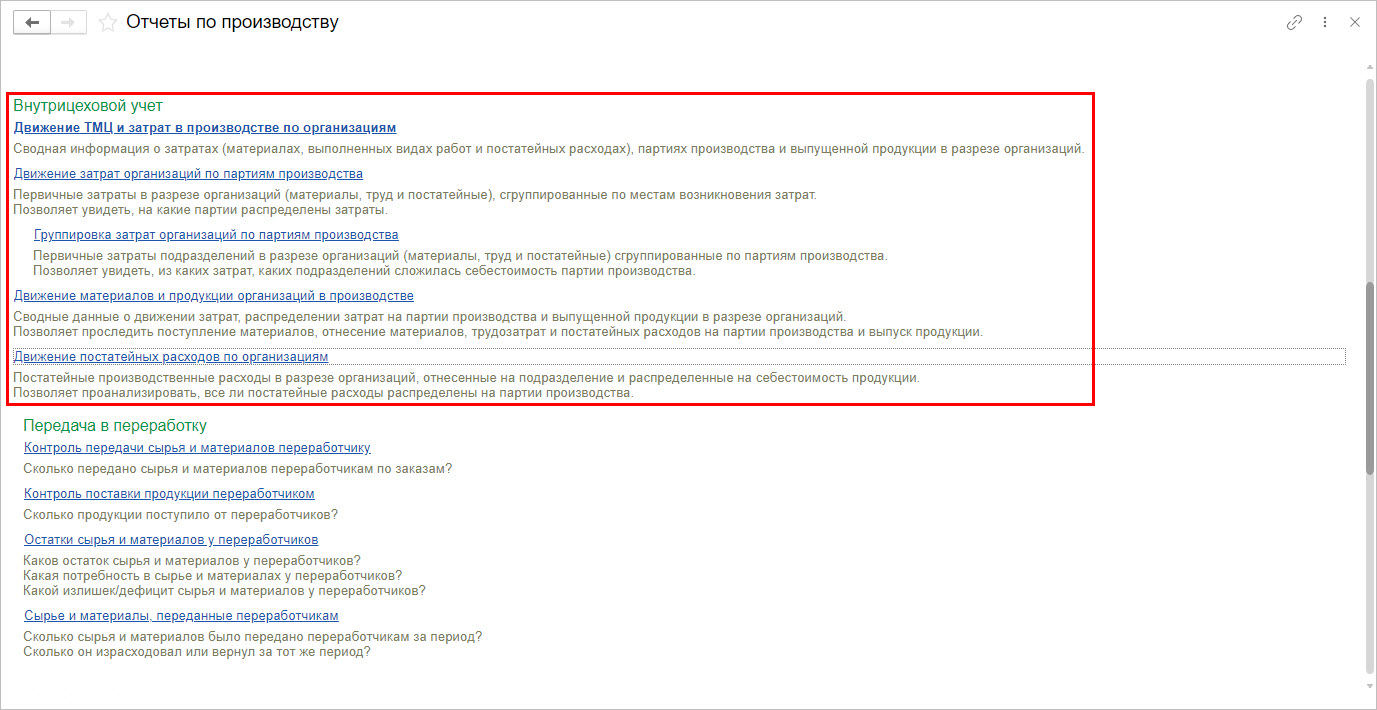

Для анализа затрат предусмотрена группа «форм-отчетов» подраздела «Внутрицеховой учет».

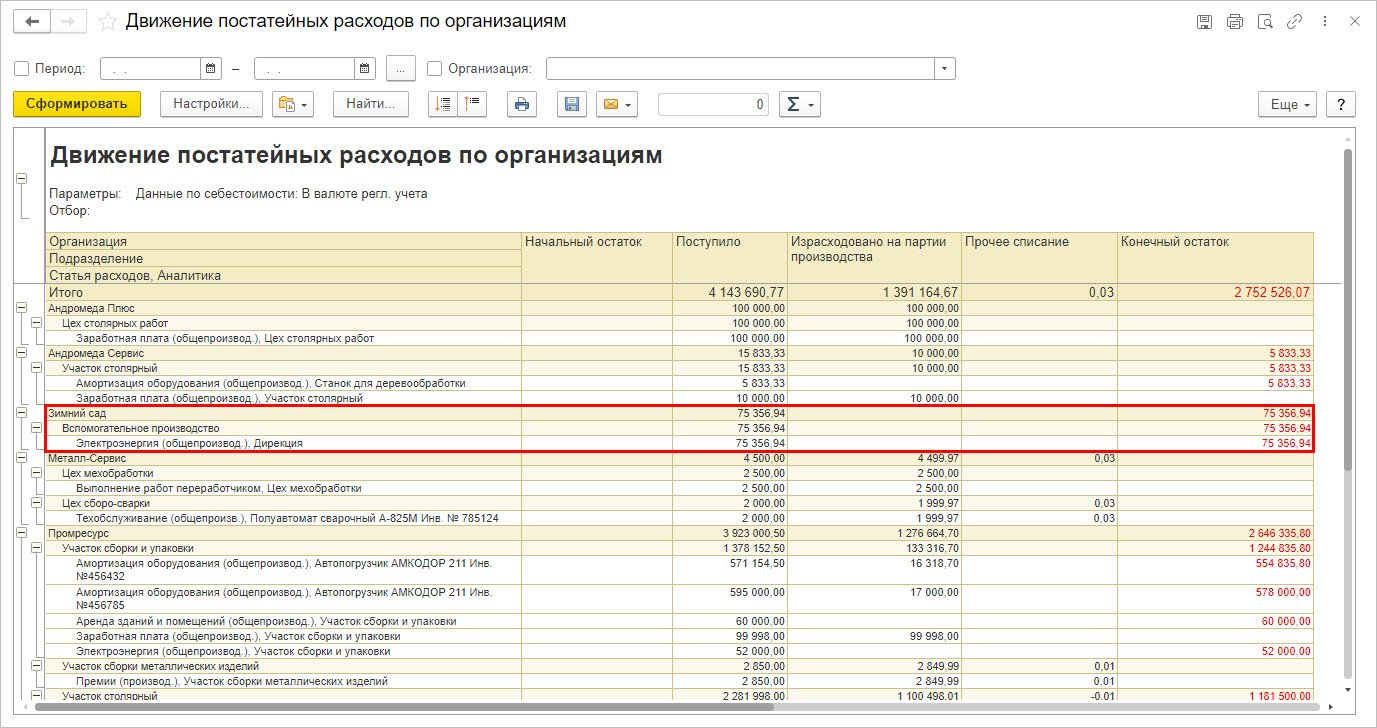

На примере отчета «Движение постатейных расходов организации» видно, что расходы в отчете группируются по подразделениям с выделением пользователем заданных в документе статей затрат. Из отчета видно, какие статьи не распределены на партии производства. Например, не распределены остались поступившие расходы по электроэнергии организации ООО «Зимний сад», отнесенные на вспомогательное производство, в сумме 75356,94 руб. Т.е. по данной сумме не произведена операция закрытия месяца и не прошло их распределение.

Отчет «Движение ТМЦ и затрат в производстве по организациям» дает пользователю информацию о затратах, сгруппированную по разделам:

- «Движение постатейных расходов»;

- «Движение затрат по партиям производства»;

- «Группировка затрат по партиям производства» и другие.

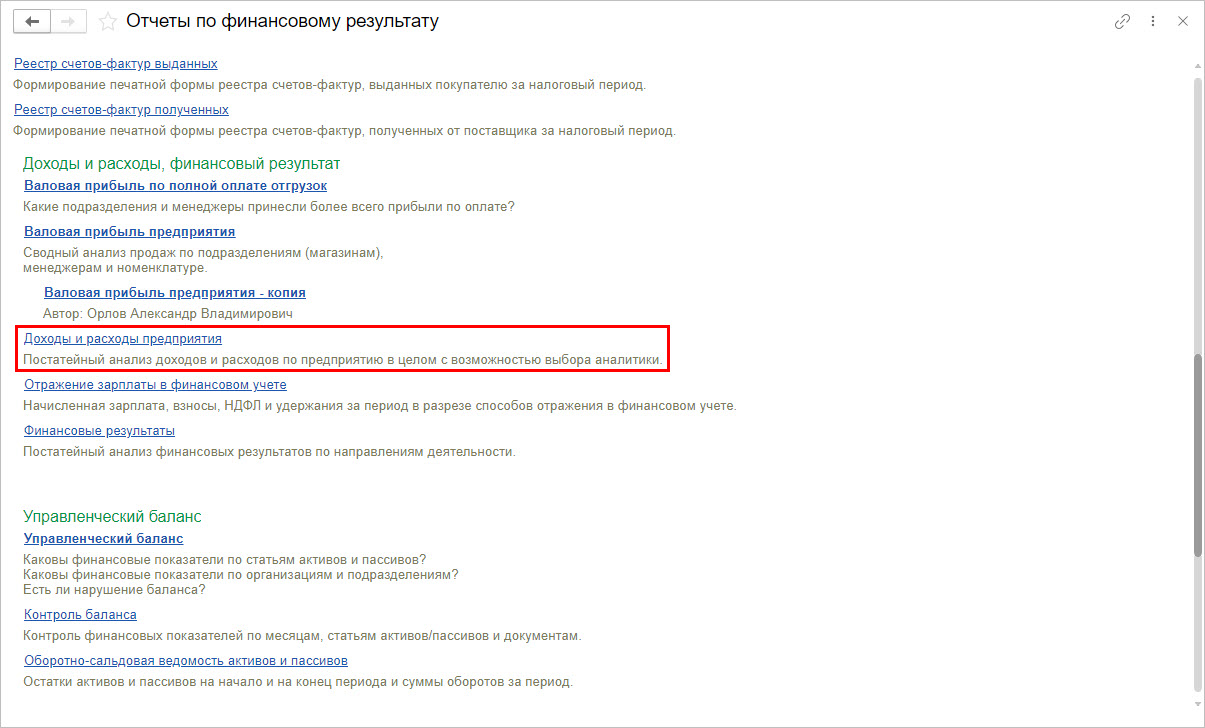

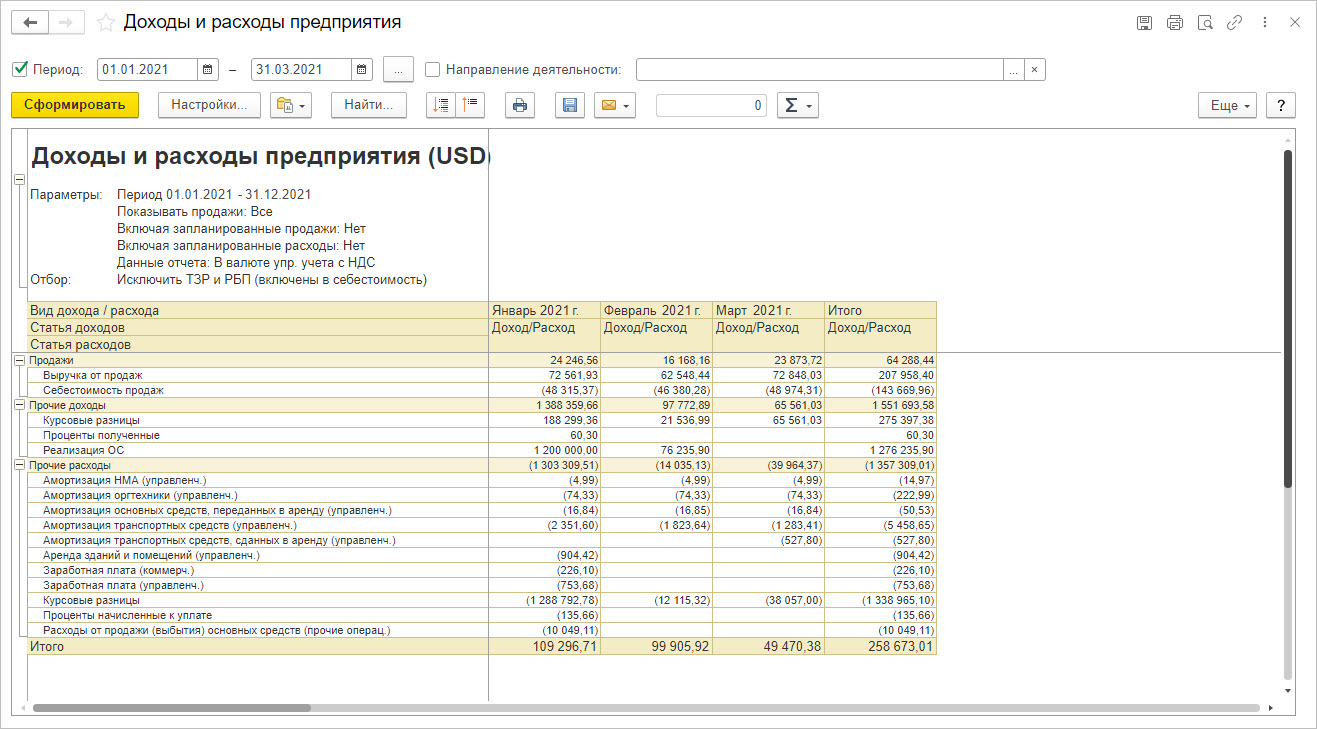

Кроме специализированных отчетов 1С:ERP умеет анализировать и прочие расходы, сформировав «форму-отчет» «Доходы и расходы», в группе «Отчеты по финансовому результату», раздела «Финансовый результат и контроллинг».

Отчет формирует информацию, детализируя постатейно прочие расходы как в общем, так и по направлениям деятельности, и по месяцам заданного периода.

Отчеты в 1С:ERP позволяют пользователю видеть общую картину затрат и расходов по предприятию, с разбиением по статьям-элементам, определяемым в ходе настройки программы. Потому, прежде чем приступить к работе, необходимо продумать их структуру и выполнить правильную настройку НСИ.

Система линейных уравнений в 1С:ERP

В программе 1С:ЕРП реализован способ расчета себестоимости партий с помощью системы линейных уравнений. Он заключается в том, что себестоимость рассчитывается в разрезе аналитики учета:

- Организаций;

- Складов;

- Номенклатуры;

- Подразделений и т.д.

В результате такого расчета себестоимость одного изделия (номенклатуры) отличается от ее себестоимости на другом складе или подразделении. Также номенклатура, имеющая разные характеристики (например, цвет), может иметь различную себестоимость.

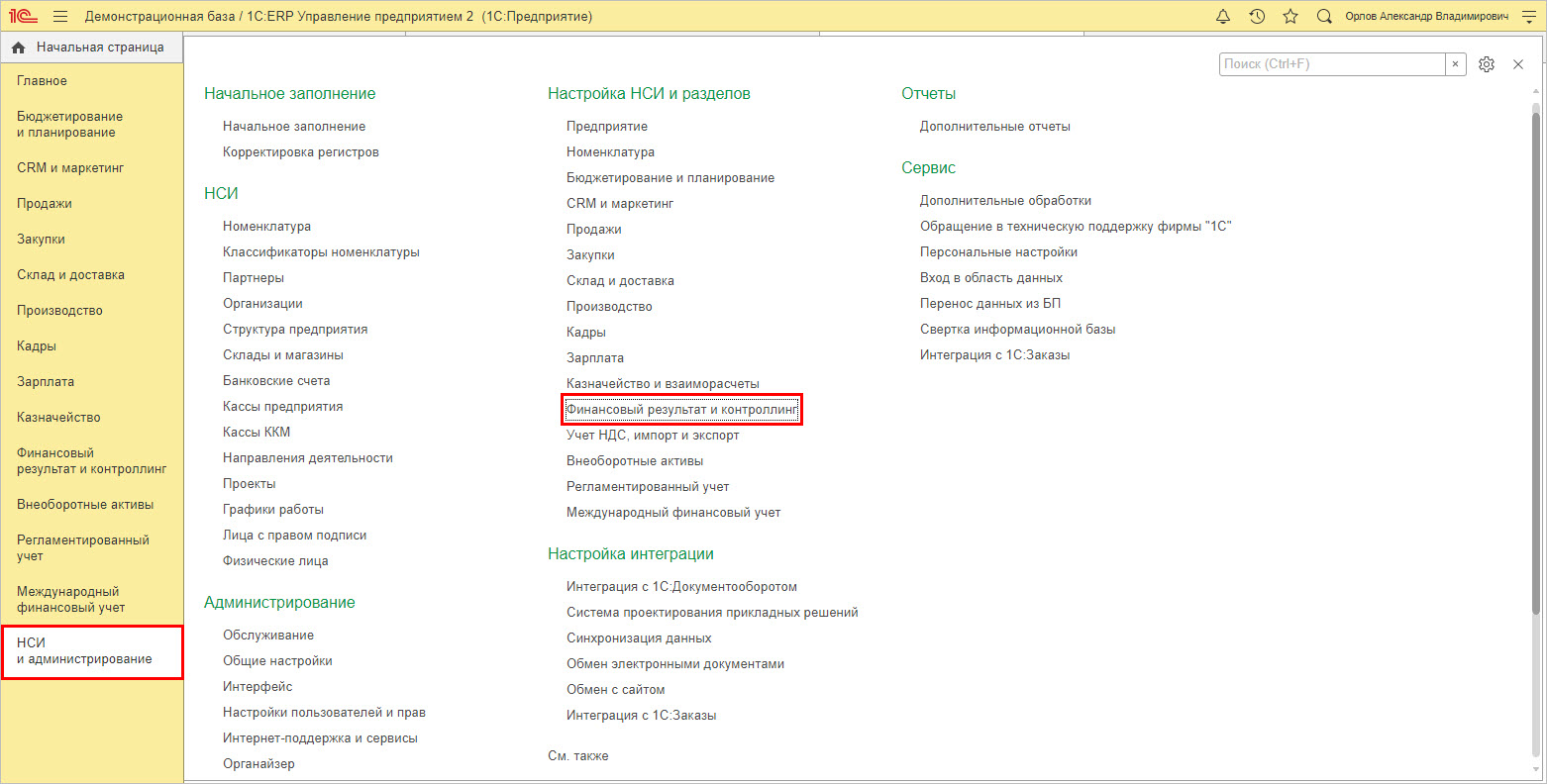

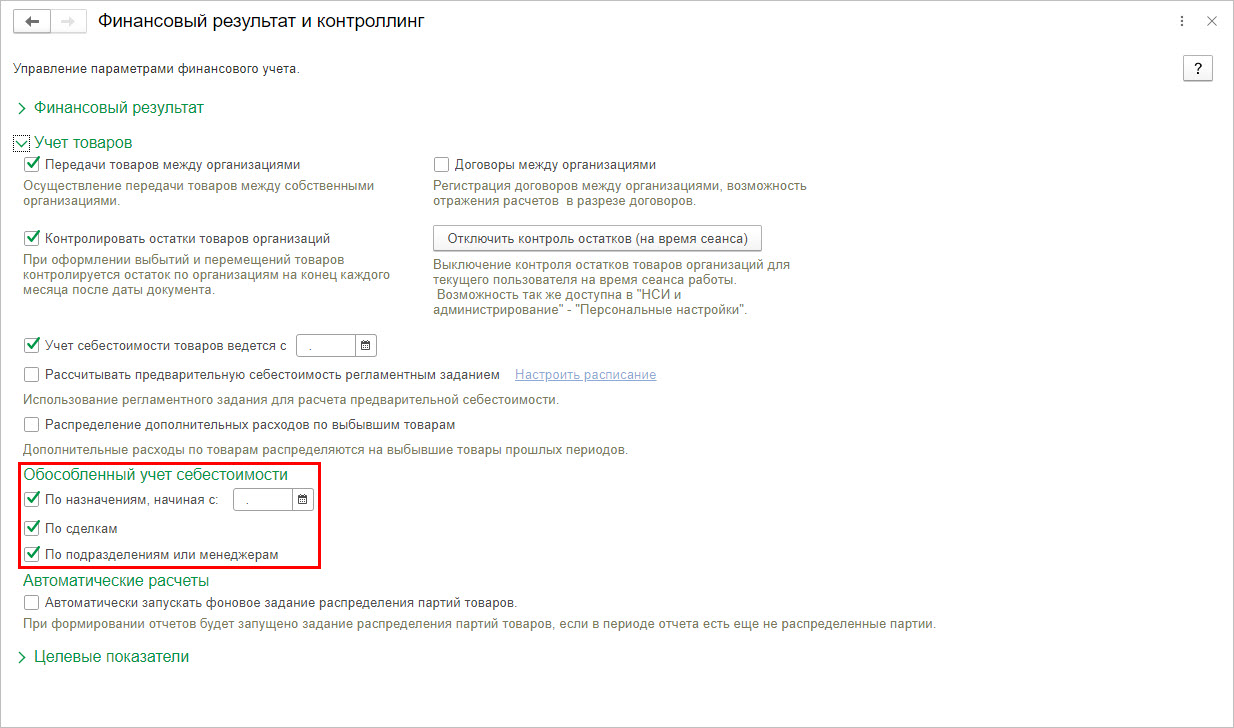

Для дополнительной настройки «обособленного учета» расчета себестоимости, перейдите в раздел «НСИ и администрирование» — «Финансовый результат и контроллинг».

Здесь можно включить обособленный учет по:

- назначениям;

- сделкам;

- подразделениям или менеджерам.

Для расчета себестоимости по каждой аналитике программа задает линейное уравнение для корректного расчета себестоимости и остатков в разрезе детализаций.

Способы планирования затрат (планы производства, бюджеты себестоимости)

При планировании затрат на производство во внимание берутся фактические показатели предприятия за определенный период. Само же планирование заключается в определении состава затрат и их оценке.

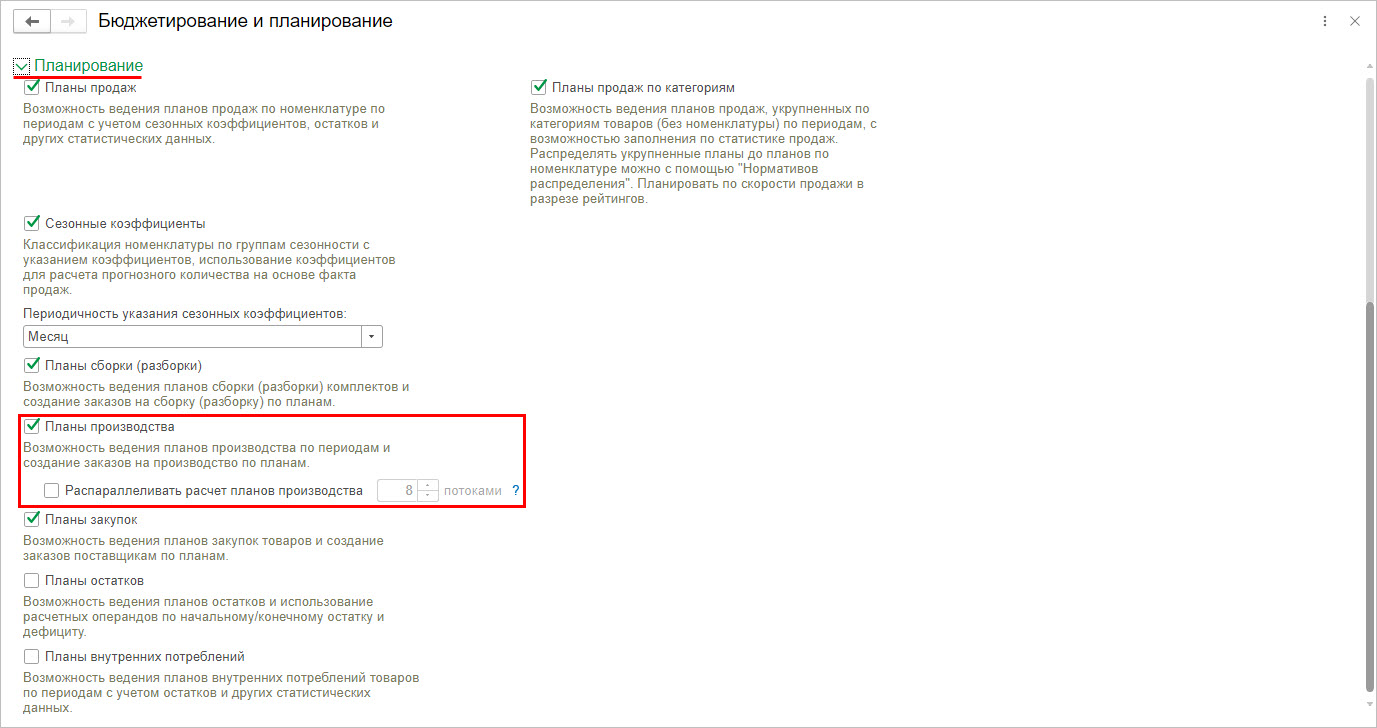

Функциональная опция планирования в 1С:ERP включена в разделе «НСИ и администрирование» — «Бюджетирование и планирование». В подразделе «Планирование» установлена галочка использования в ЕРП «Планов производства».

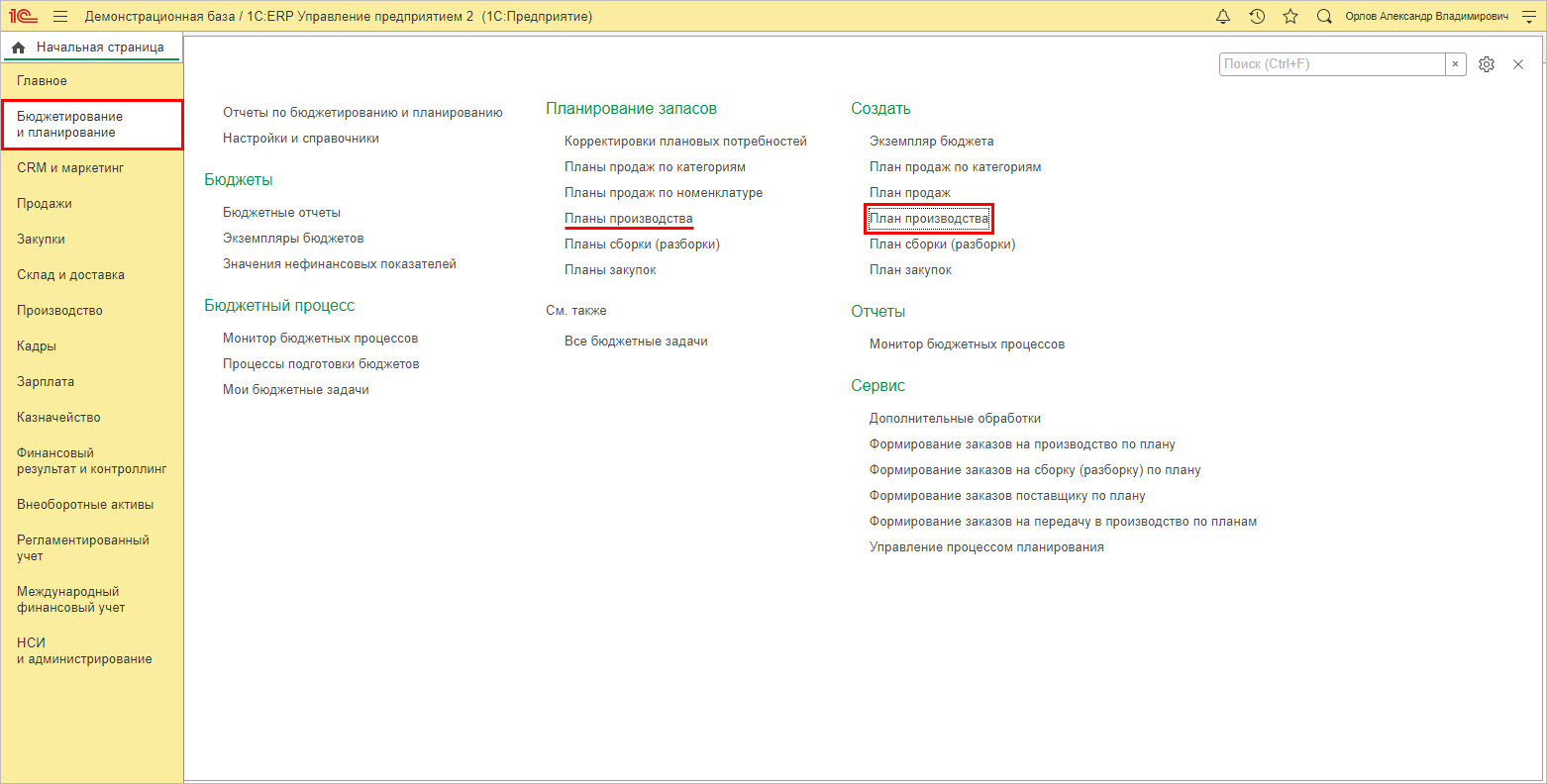

Данная опция позволяет пользователю работать с таким документом, как «План производства», в разделе «Бюджетирование и планирование».

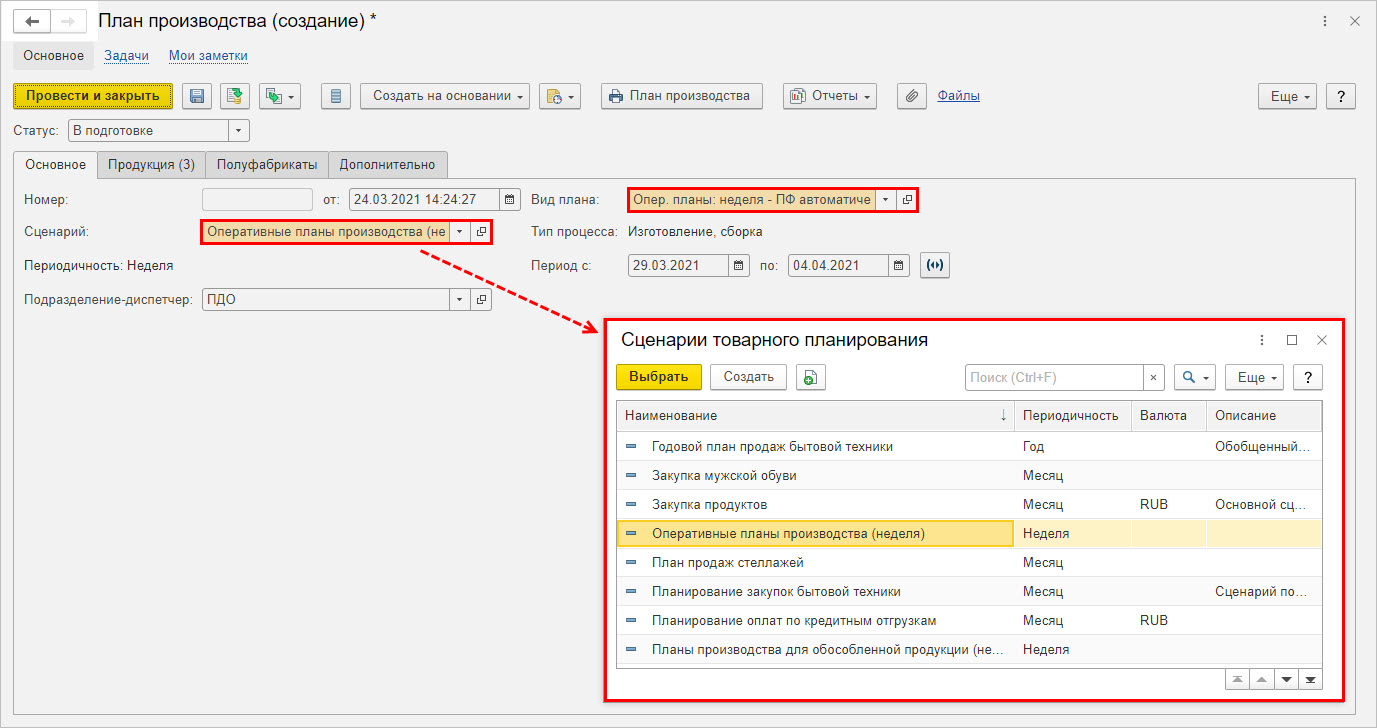

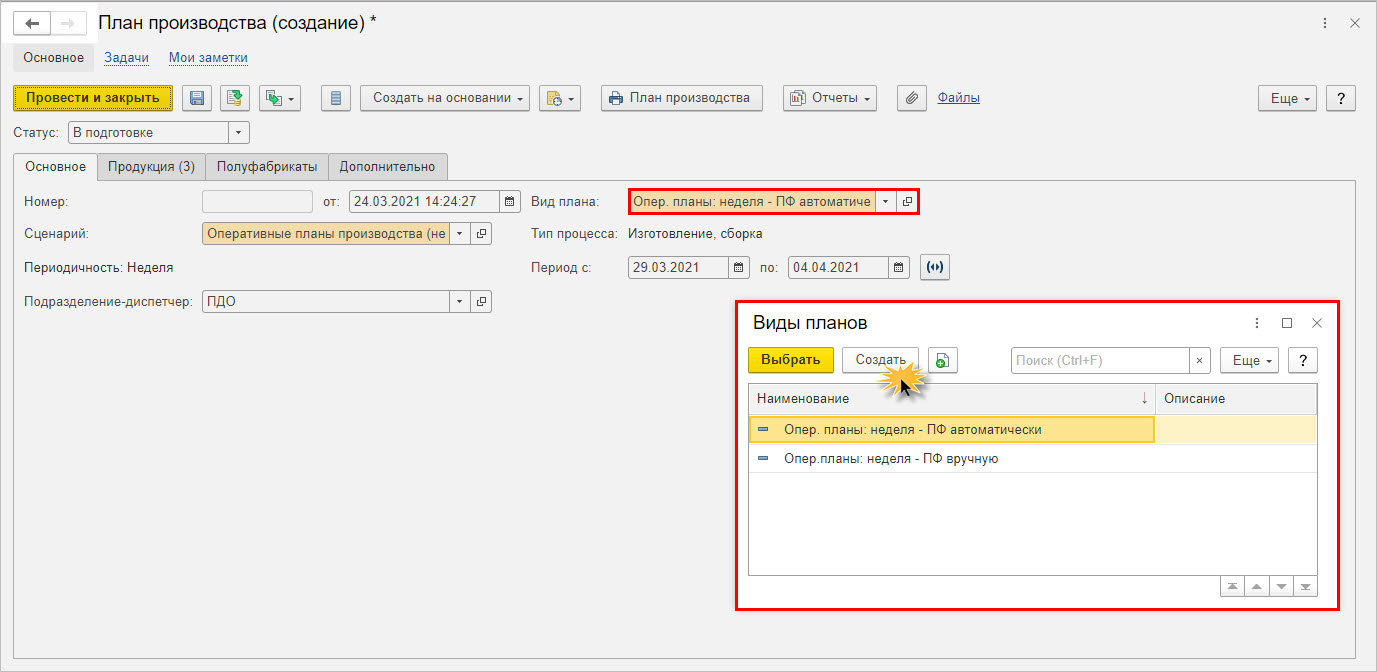

При создании плана пользователь задает сценарии планирования и определяет вид плана, его периодичность.

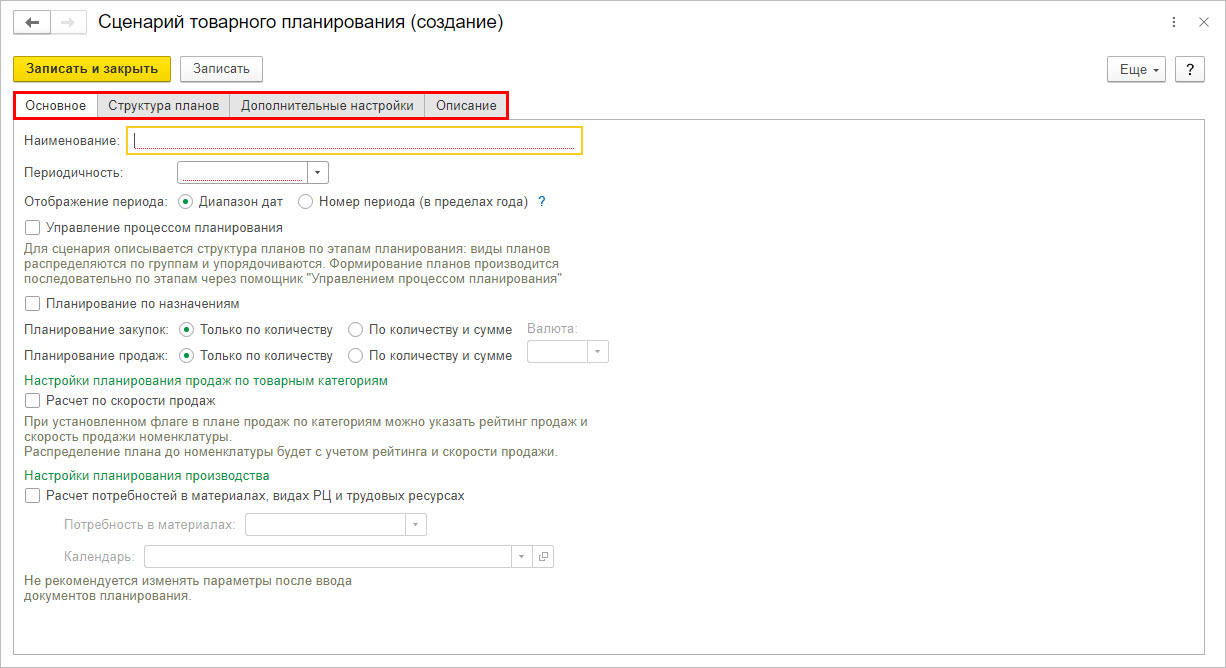

При создании сценария планирования задаются основные настройки, структура планов и дополнительные настройки.

Виды плана пользователь создает и настраивает для каждого сценария, задавая различную настройку и детализацию планирования.

Если у пользователя возникает вопрос, как определить бюджет себестоимости продукции, то можно:

1 вариант – рассчитать исходя из плановой калькуляции.

2 вариант – рассчитать себестоимость в подсистеме «Бюджетирования».

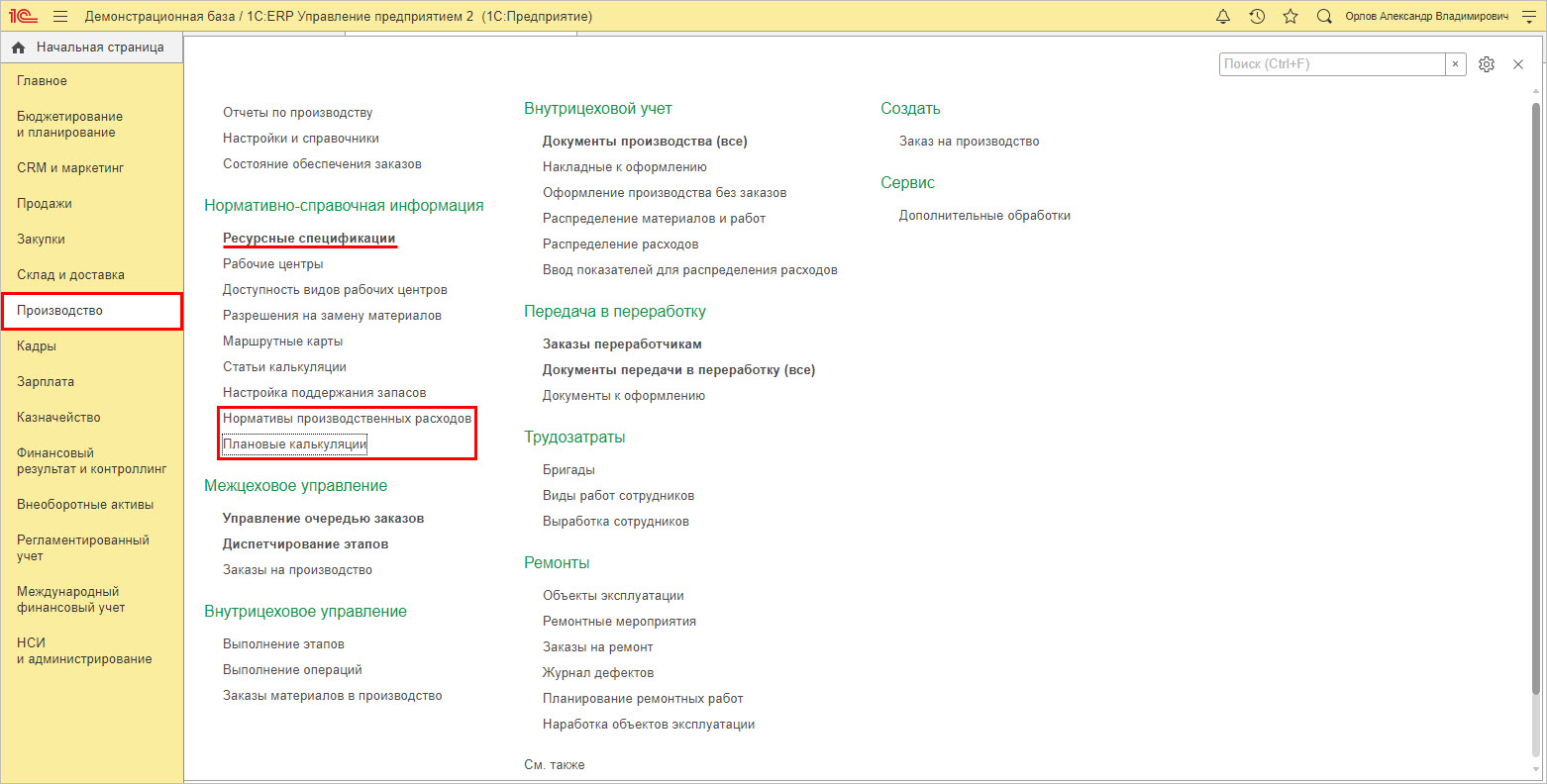

В первом случае будут задействованы подразделы из раздела «Производство»:

- «Ресурсные спецификации»;

- «Плановые калькуляции»;

- «Нормативы производственных ресурсов».

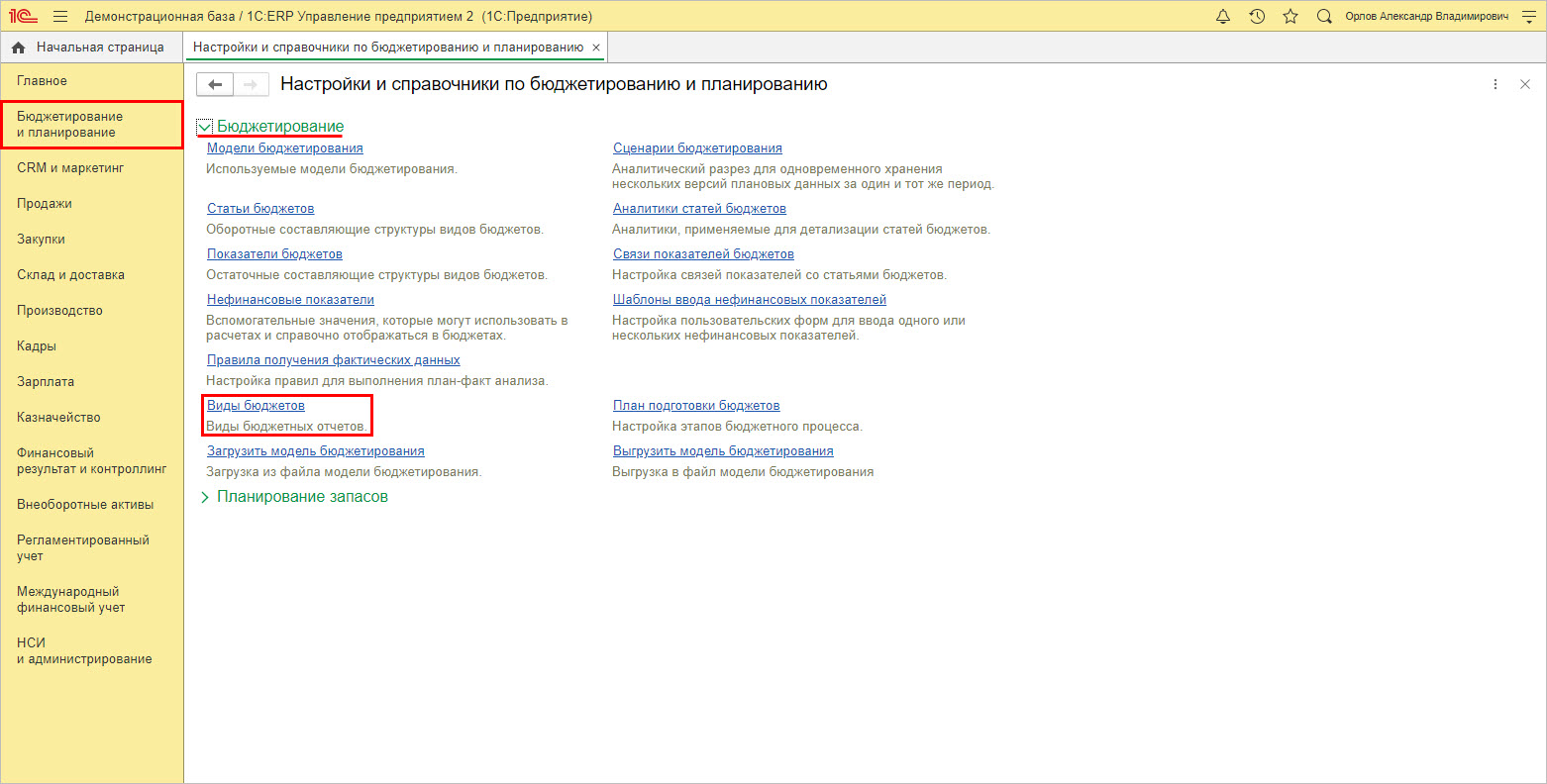

Второй вариант подразумевает составление бюджета, для чего в разделе «Бюджетирование и планирование» — «Настройки и справочники по бюджетированию и планированию» создается новый бюджета.

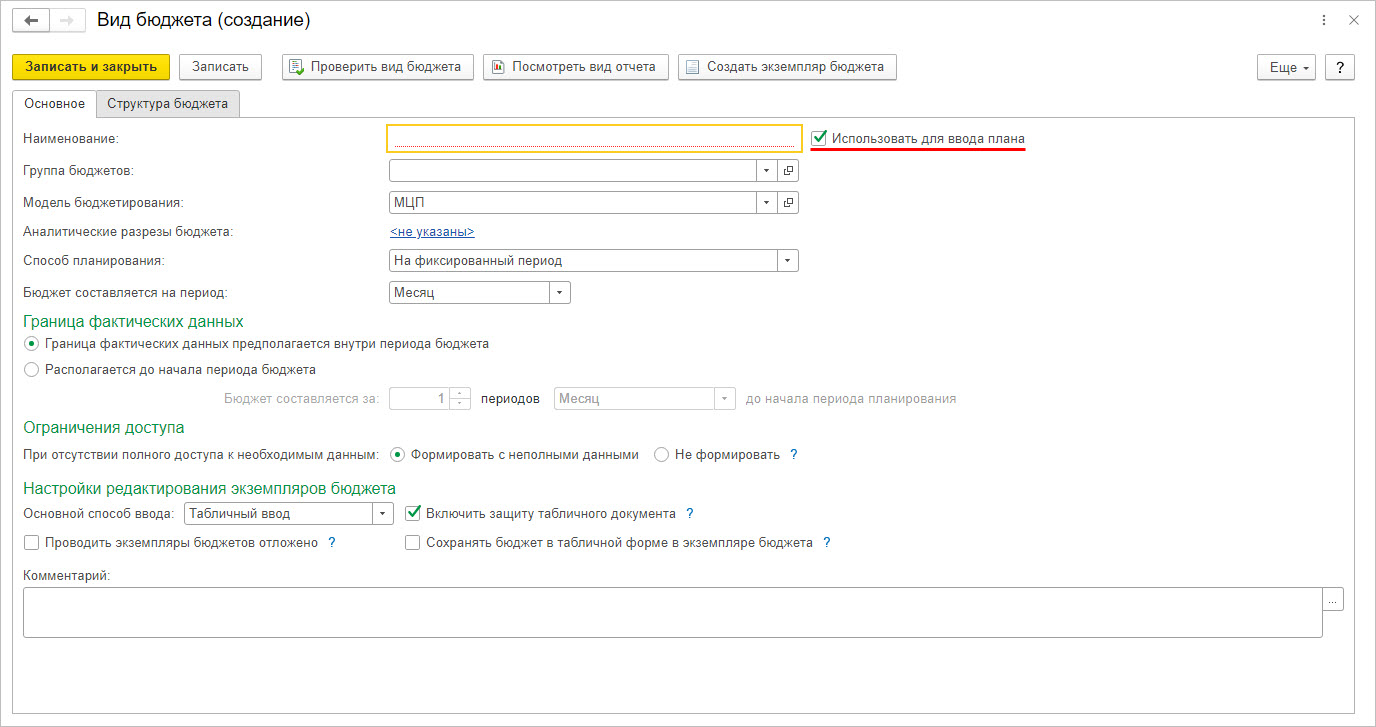

При создании нового вида бюджета следует обратить внимание на галочку «Использовать для ввода плана». Если галочка установлена, то в дальнейшем пользователь создает «Экземпляр бюджета», которым фиксирует в системе плановые данные. В противном случае – формируется бюджетный отчет.

После настройки бюджет вводится или нажатием команды «Экземпляр бюджета», или в справочнике «Виды бюджета», или в разделе «Бюджетирование и планирование» — «Создать» — «Экземпляр бюджета».

Как видите, программа 1С:ERP позволяет комплексно подходить к учету затрат. Правильная настройка 1С ЕРП на проекте внедрения – основание эффективного управления и залог снижения затрат и повышения дохода организации. Современные реалии устанавливают достаточно серьезные требования к вопросу затрат, особенно для крупных предприятий. Разобравшись в вопросе их учета, возможностях их анализа и планирования, предприятие опередит своих конкурентов.