Кредитные истории

Кредитная история — это информация, которая хранится в бюро кредитных историй (БКИ) и характеризует платежную дисциплину гражданина или организации.

Кредитные истории состоят из данных о заемщике, которые банки, микрофинансовые организации, кредитные кооперативы, операторы инвестиционных платформ, лизинговые компании обязаны направлять хотя бы в одно БКИ. Также в БКИ может передаваться информация о взыскании долгов за ЖКХ и услуги связи (по которым есть соответствующие судебные решения) или от судебных приставов, например по невыплаченным алиментам. Представляющие информацию в БКИ организации называются источниками формирования кредитных историй.

Источники самостоятельно решают, в какое БКИ (одно или несколько) направлять всю имеющуюся информацию в отношении заемщиков, поручителей, принципалов и лизингополучателей. Как правило, кредитная история хранится в нескольких БКИ.

С 1 января 2022 года системно значимые кредитные организации и другие крупные кредиторы (с портфелем займов (кредитов) физическим лицам размером от 100 млрд рублей) должны представлять информацию не менее чем в два БКИ.

Узнать свою кредитную историю граждане могут в БКИ. Запрашивать эти сведения могут и их опекуны (попечители) и другие законные представители, в том числе по нотариально заверенной доверенности.

Кредитную историю также могут получить банки, микрофинансовые организации, другие юридические лица и индивидуальные предприниматели. Они называются пользователями кредитных историй.

Для доступа к кредитному отчету им необходимо согласие субъекта кредитной истории — гражданина или юридического лица. Согласие содержит цель и дату его выдачи, а также наименование пользователя, который хочет получить кредитный отчет. Исключение составляет только информационная часть кредитной истории, которую кредитор может свободно получить для выдачи займа/кредита.

Согласие считается действительным в течение 6 месяцев со дня его оформления. Если в этот период заключен договор займа (кредита), лизинга, залога, поручительства или выдана независимая гарантия, то согласие сохраняет силу в течение всего срока действия таких договоров/гарантий.

С 1 января 2022 года срок хранения кредитной истории сокращен с 10 до 7 лет. Он рассчитывается в отношении каждой записи кредитной истории (отдельной кредитной сделки), а не в целом для всей кредитной истории.

БКИ обязано хранить запись кредитной истории в течение 7 лет со дня последнего изменения информации, содержащейся в этой записи, независимо от того, произошли эти изменения до или после 1 января 2022 года.

Информация о запросах пользователей, об отказах в заключении договора (сделки), сведения из титульной части кредитной истории и другие ее данные аннулируются по истечении 7 лет со дня последнего изменения информации, содержащейся в последней записи кредитной истории, независимо от того, произошли эти изменения до или после 1 января 2022 года.

Кредитная история истории состоит из четырех частей:

- I часть — титульная часть кредитной истории — содержит сведения о субъекте кредитной истории, по которым его можно идентифицировать (например, для физического лица: ФИО, данные документа, удостоверяющего личность, СНИЛС; для юридического лица: полное и сокращенное наименования, ИНН, ОГРН);

- II часть — основная часть кредитной истории — содержит дополнительные сведения о субъекте кредитной истории (например, о месте регистрации и фактическом месте жительства, о регистрации физического лица в качестве индивидуального предпринимателя, сведения о процедурах банкротства), сведения о его обязательствах (в том числе информацию о сумме и сроке исполнения обязательств), о задолженности (включая сведения о среднемесячных платежах, уплачиваемых субъектом кредитной истории по его кредитным обязательствам), о платежной дисциплине субъекта кредитной истории (например, о просрочках) и иную информацию;

- III часть — дополнительная (закрытая) часть кредитной истории — содержит сведения об источнике формирования кредитной истории, о пользователе, а также о приобретателе права требования (в случае уступки права требования по договору займа (кредита);

- IV часть — информационная часть кредитной истории — содержит сведения об обращении субъекта кредитной истории для заключения договора, информация о котором подлежит передаче в БКИ, о заключении такого договора или об отказе, информацию о просрочке по договору займа (кредита), договору лизинга в течение 90 календарных дней с даты наступления срока исполнения обязательства по указанным договорам.

Чтобы получить свою кредитную историю, сначала нужно узнать в каком БКИ она хранится. Для этого необходимо направить запрос в Центральный каталог кредитных историй (ЦККИ). Сделать это удаленно можно через Единый портал государственных и муниципальных услуг (Госуслуги) или официальный сайт Банка России.

Для направления запроса через сайт Банка России потребуется код субъекта кредитной истории.

Код субъекта является по своему смыслу аналогом PIN-кода банковской карты и используется только на сайте Банка России и только для получения в ЦККИ сведений о БКИ, в котором (которых) хранится кредитная история. Он является бессрочным, состоит из цифр, букв русского или латинского алфавита. Длина кода — от 4 до 15 знаков.

Для пользователя может быть создан дополнительный код субъекта.

На Госуслугах сведения о БКИ, в котором хранится кредитная история, можно уточнить в разделе «Сведения о бюро кредитных историй».

Запрос также можно подать через кредитные организации, микрофинансовые организации и кредитные потребительские кооперативы, БКИ, почтовое отделение, которое осуществляет услуги телеграфа, или нотариуса.

Зная, в каких БКИ хранится кредитная история, можно запросить ее напрямую в БКИ либо через кредитные или микрофинансовые организации, операторов инвестиционных платформ, кредитные кооперативы, заключившие договор об оказании информационных услуг с этим БКИ. Это можно сделать не более двух раз в течение каждого календарного года (но не более одного раза на бумажном носителе) бесплатно и любое количество раз за плату без указания причины обращения.

Воспользовавшись сервисом Банка России по предоставлению сведений из ЦККИ о БКИ, в которых хранится кредитная история гражданина, на Госуслугах, вы получите ссылку на личный кабинет на официальном сайте каждого БКИ, в котором хранится ваша кредитная история.

Как получить свою кредитную историю?

Кредитной историей признается информация, которая хранится в бюро кредитных историй и характеризует исполнение субъектом кредитной истории принятых на себя обязательств, в частности по договору займа (кредита) (п. п. 1, 1.1 ст. 3 Закона от 30.12.2004 N 218-ФЗ).

Информация, входящая в состав кредитной истории, предоставляется в форме кредитного отчета (п. 3 ст. 3 Закона N 218-ФЗ).

Справка. Субъект кредитной истории

Субъектом кредитной истории является физическое лицо, в отношении которого формируется кредитная история, в частности заемщик по договору займа/кредита (за исключением участника накопительно-ипотечной системы жилищного обеспечения военнослужащих), поручитель, обеспечивающий обязательство по договору займа/кредита, принципал, в отношении которого выдана независимая гарантия, обеспечивающая любой вид обязательства, должник, в отношении которого вынесено вступившее в силу и не исполненное в течение 10 дней решение суда о взыскании с него денежных сумм в связи с неисполнением обязательств по оплате жилья, коммунальных услуг и услуг связи либо алиментных обязательств, физическое лицо, оформившее заявление о предоставлении займа/кредита, поручительства по займу/кредиту (п. 5 ст. 3 Закона N 218-ФЗ).

Содержание кредитной истории

Кредитная история физического лица состоит из четырех частей (п. 1 ст. 4 Закона N 218-ФЗ):

- титульной;

- основной;

- дополнительной (закрытой);

- информационной.

В титульной части кредитной истории содержится, в частности, такая информация о физическом лице — субъекте кредитной истории, как его фамилия, имя, отчество (последнее — при наличии), а также паспортные данные (п. 2 ст. 4 Закона N 218-ФЗ).

В основной части кредитной истории указываются в том числе следующие сведения (п. 3 ст. 4 Закона N 218-ФЗ):

- место регистрации и фактическое место жительства гражданина (при наличии), абонентский номер (в том числе подвижной радиотелефонной связи), адрес электронной почты (в случае их предоставления субъектом кредитной истории);

- сумма обязательства заемщика, установленная договором займа/кредита на дату его заключения, а в случае, если в договоре займа/кредита участвуют несколько заемщиков, обязанных солидарно, также количество таких заемщиков, либо лимит по кредиту, предоставляемому с использованием платежной карты;

- дата предоставления займа/кредита;

- срок исполнения обязательства в полном размере;

- сумма и дата очередного платежа по договору займа/кредита или минимальная сумма платежа и длительность беспроцентного периода (при его наличии) по кредиту, предоставленному с использованием платежной карты;

- величина среднемесячного платежа по договору займа/кредита и дата его расчета.

В дополнительной (закрытой) части кредитной истории содержатся данные, в частности (п. 4 ст. 4 Закона N 218-ФЗ): в отношении источника формирования кредитной истории (за исключением арбитражного управляющего) (для каждой записи кредитной истории) — в том числе наименование юридического лица, ОГРН, ИНН; в отношении пользователей кредитной истории — в том числе наименование юридического лица или Ф.И.О. индивидуального предпринимателя, ОГРН, ИНН, дата запроса, дата предоставления кредитного отчета; в отношении приобретателя права требования (в случае уступки права требования по договору займа/кредита или кредитной организации, осуществляющей обслуживание денежных требований по договору займа (кредита), уступленных специализированному финансовому обществу или ипотечному агенту (далее — обслуживающая организация) (для каждой записи кредитной истории) — например, Ф.И.О. приобретателя — физического лица, его паспортные данные.

Информационная часть кредитной истории формируется для каждого обращения физического лица (заявителя) в целях заключения договора (сделки), информация о котором подлежит передаче в бюро кредитных историй. В ней содержится информация, в частности, об обращении заявителя в целях заключения договора (сделки), информация о котором подлежит передаче в бюро кредитных историй, о заключении такого договора (сделки) или об отказе в его заключении, информация об отсутствии платежей по договору займа/кредита в течение 90 календарных дней с даты наступления срока исполнения обязательства по договору займа/кредита, которое не исполнено заемщиком (п. 4.1 ст. 4 Закона N 218-ФЗ).

Получение кредитной истории

Запрос о предоставлении кредитного отчета может быть направлен в бюро кредитных историй, а также в заключившую с вами договор на предоставление кредитного отчета кредитную или некредитную финансовую организацию. При направлении запроса в бюро кредитных историй кредитный отчет будет предоставлен вам в полном объеме, в отличие от кредитного отчета, полученного на основании договора через кредитную и некредитную финансовую организацию (п. 7 ст. 3, п. п. 1, 2 ч. 1, п. 1 ч. 6.1 ст. 6 Закона N 218-ФЗ).

Для получения своей кредитной истории через бюро кредитных историй рекомендуем придерживаться следующего алгоритма.

Шаг 1. Узнайте, в каком бюро кредитных историй содержится ваша кредитная история

Для получения информации о бюро кредитных историй (БКИ), в котором хранится ваша кредитная история, необходимо направить запрос в Центральный каталог кредитных историй (ЦККИ). В зависимости от того, известен ли код субъекта кредитной истории (СКИ), запрос может быть направлен одним из двух способов.

Справка. Код субъекта кредитной истории

Код СКИ — определенная данным субъектом комбинация цифровых и буквенных символов, используемая им или с его согласия пользователем кредитной истории при направлении в ЦККИ запроса о БКИ, в котором сформирована кредитная история (п. 10 ст. 3 Закона N 218-ФЗ).

Если вам известен ваш код СКИ, для получения информации о БКИ заполните форму запроса на сайте Банка России, указав, в частности, свои паспортные данные, код СКИ и адрес электронной почты, на который будет направлен ответ из ЦККИ. Запрос также можно направить по электронной почте непосредственно в ЦККИ по адресу ckki@cbr.ru. ЦККИ вышлет ответ с информацией о БКИ или об отсутствии такой информации по указанному вами адресу электронной почты в срок не позднее рабочего дня, следующего за днем поступления в ЦККИ запроса (п. п. 1.1 — 1.3, 3.1, 3.2 Указания Банка России от 31.08.2005 N 1610-У).

Если неизвестен код СКИ, вы можете получить информацию о БКИ (Указания Банка России от 11.12.2015 N 3893-У, от 18.01.2016 N 3934-У, от 29.06.2015 N 3701-У, от 19.02.2015 N 3572-У):

- при непосредственном обращении в любое БКИ;

- при обращении через любую кредитную организацию, микрофинансовую организацию, кредитный кооператив, которые взаимодействуют с БКИ на основании заключенного договора об оказании информационных услуг;

- при направлении в ЦККИ телеграммы (по адресу: 107016, г. Москва, ул. Неглинная, д. 12, ЦККИ);

- при обращении в ЦККИ через нотариуса.

При наличии в ЦККИ информации о БКИ, в котором хранится ваша кредитная история, вы получите ответ, содержащий, в частности, полное наименование БКИ, ее номер в государственном реестре БКИ, адрес (место нахождения) и телефон. При наличии информации о нескольких БКИ, в которых хранятся ваши кредитные истории, ответ ЦККИ будет содержать информацию обо всех БКИ (п. п. 4.2, 4.3 Указания N 3572-У).

Вы также можете получить информацию о БКИ через Единый портал госуслуг в разделе каталога услуг «Налоги и финансы» в подразделе «Сведения о бюро кредитных историй». Для этого потребуются данные вашего паспорта и СНИЛС (Информация Банка России).

Шаг 2. Обратитесь с запросом в БКИ и получите кредитный отчет

Вы вправе обращаться в БКИ, в котором хранится ваша кредитная история, не более двух раз в год (но не более одного раза на бумажном носителе) бесплатно и любое количество раз — за плату, размер которой устанавливается БКИ. При этом вы не обязаны указывать причины, по которым вы хотите получить кредитный отчет по своей кредитной истории (ч. 2 ст. 8 Закона N 218-ФЗ).

Запрос в БКИ может быть направлен (ч. 6.1 ст. 6 Закона N 218-ФЗ):

- в письменной форме на бумажном носителе с вашей собственноручной подписью при представлении в БКИ документа, удостоверяющего вашу личность;

- в форме электронного документа;

- в письменной форме на бумажном носителе с вашей собственноручной подписью, подлинность которой засвидетельствована нотариусом;

- в форме телеграммы, заверенной оператором связи при предъявлении ему документа, удостоверяющего вашу личность.

Кредитный отчет будет вам предоставлен в письменной форме или в форме электронного документа (ч. 6 ст. 6 Закона N 218-ФЗ).

БКИ предоставит вам кредитный отчет в следующие сроки (п. 2 ч. 1, ч. 7 ст. 6 Закона N 218-ФЗ):

- при личном обращении в БКИ — в день обращения;

- в ином случае (при обращении по почте, через сайт БКИ или партнеров БКИ, телеграммой) — в течение трех рабочих дней со дня получения запроса.

«Электронный журнал «Азбука права», актуально на 12.08.2022

Другие материалы журнала «Азбука права» ищите в системе КонсультантПлюс.

Наиболее популярные материалы «Азбуки права» доступны в мобильном приложении КонсультантПлюс: Студент.

Два раза в год — бесплатно: 6 бюро, где можно запросить кредитную историю

Бывает, что человек считает свою кредитную историю идеальной: всегда отдает долги вовремя, не обращается в микрозаймовые организации и не злоупотребляет заявками в разные банки.

Но ему вдруг отказывают в новом займе — как будто совершенно без повода. Дело может быть в обычной ошибке, которая случайно закралась в кредитную историю и теперь вызывает у банка недоверие. Проверить это и бесплатно исправить недостоверные сведения можно в бюро кредитных историй: напрямую или через посредников.

В июле 2023 года в России работают шесть БКИ. Кредитная история может быть в любом из этих бюро — только в одном, лишь в некоторых или во всех сразу: каждая организация сама решает, с какими бюро сотрудничать.

Чтобы узнать, где именно хранится ваша кредитная история, нужно сделать запрос в Центральный каталог кредитных историй. Эту информацию можно получить бесплатно на портале госуслуг или за деньги в некоторых бюро.

В каждом БКИ можно бесплатно запросить свою кредитную историю, но только дважды в год. Все дополнительные запросы будут платными: от 295 до 800 ₽, в зависимости от бюро и способа, с помощью которого получаете отчет. Через посредников услуга обычно платная уже с первого запроса: цена варьируется от 400 до 800 ₽.

Если вы редко берете займы, достаточно проверять кредитную историю раз в год или перед тем, как брать новый кредит. Если часто — советую проверять кредитную историю как минимум раз в полгода, чтобы избежать неприятных сюрпризов.

В этой статье расскажу обо всех действующих БКИ: как в них получить кредитную историю, какие есть дополнительные услуги и как отправлять заявление, если вы обнаружили ошибку.

Рассылка Т—Ж о квартирах и домах

Лайфхаки о покупке, ремонте и съеме жилья — в вашей почте раз в две недели. Бесплатно

Подписаться

Подписываясь, вы принимаете условия передачи данных и политику конфиденциальности

«Скоринг бюро»

Подробнее: на сайте

Летом 2022 года БКИ «Эквифакс» сменило название на «Скоринг бюро»

Как узнать кредитную историю. БКИ предлагает несколько способов получить кредитную историю:

- на сайте бюро. Нужна подтвержденная запись на госуслугах, а если ее нет, можно удостоверить свою личность в офисе бюро;

- по электронной почте. Нужно заполнить заявление, подписать его квалифицированной или простой электронной подписью и отправить на адрес бюро: hotline@scoring.ru;

- по обычной почте. Нужно заполнить заявление на получение кредитного отчета, заверить у нотариуса и отправить на адрес бюро;

- с помощью телеграммы. Нужно указать паспортные данные, а также почтовый адрес или адрес электронной почты, на который бюро пришлет кредитный отчет. Подпись обязательно должна быть заверена оператором почтовой связи;

- в офисе. Нужно приехать в бюро с паспортом и заполнить заявление. Адрес и время работы бюро можно посмотреть на сайте.

Сколько стоит дополнительный кредитный отчет: 395 ₽.

Как исправить ошибки. Чтобы сообщить об ошибках в кредитной истории, можно:

- распечатать и заполнить заявление о внесении изменений в кредитную историю, а потом отправить скан документа на электронную почту бюро hotline@scoring.ru;

- отправить заявление почтой на адрес: 129090, Москва, ул. Каланчевская, 16, стр. 1, этаж 4, офис 4.11.1. Часы работы: пн—пт с 09:00 до 17:00. Или подать заявление лично в офисе.

Дополнительные услуги. Бюро помогает клиентам разобраться и с другими нестандартными ситуациями, связанными с кредитами и банками. Вот какие услуги «Скоринг бюро» могут пригодиться:

- Запрос в центральный каталог кредитных историй (ЦККИ), чтобы узнать, в каких еще бюро хранится ваша кредитная история, — 295 ₽.

- Защита от мошенничества. Бюро уведомляет клиента о каждом кредите, оформленном на его паспортные данные. Уведомления по смс и электронной почте стоят 525 ₽ в год, а за 425 ₽ в год сообщения будут приходить только на электронную почту.

- Рейтинговый контроль — бюро в течение года будет уведомлять об изменении кредитного рейтинга. Каждое бюро считает его самостоятельно, исходя из тех данных, что у него есть. Финальное решение зависит от банка, поэтому высокий кредитный рейтинг не гарантирует получение кредита, а низкий — отказ в нем. Стоимость услуги — 445 ₽. А за 495 ₽ бюро будет анализировать динамику изменения рейтинга в течение года.

- Стратегия выхода из закредитованности — 295 ₽. Если у клиента слишком большая долговая нагрузка, БКИ предложит план погашения кредитов. Правда, для этого нужны дополнительные деньги, которые позволят закрывать кредиты, и долги не должны быть у коллекторов.

- Пакеты кредитных отчетов — пригодятся тем, кто часто берет кредиты и хочет быть уверен, что в кредитной истории нет ошибок: пять отчетов стоят 695 ₽, безлимитные запросы в течение месяца, но не чаще раза в сутки — 895 ₽, годовая подписка — 996 ₽.

Объединенное кредитное бюро

Подробнее: на сайте

Как узнать кредитную историю. Есть несколько вариантов:

- на сайте бюро. Нужно зарегистрироваться и подтвердить личность с помощью учетной записи на госуслугах, Сбер ID или Тинькофф;

- по почте. Нужно заполнить заявление, заверить его у нотариуса и отправить по адресу бюро: 115114, Москва, Шлюзовая набережная, 4, офис АО «ОКБ»;

- с помощью телеграммы. В телеграмме нужно написать «Прошу предоставить кредитный отчет» и указать ФИО, дату и место рождения, паспортные данные, адрес доставки кредитного отчета и контактный телефон. Телеграмму должен заверить оператор;

- в офисе — понадобится только паспорт.

Сколько стоит дополнительный кредитный отчет: 390 ₽ при запросе через личный кабинет, 600 ₽ — при запросе по телеграмме, электронной почте, бумажным письмом или при личном визите в офисе.

Можно запрашивать кредитную историю через «Сбербанк-онлайн», но тогда бесплатных отчетов не будет — каждый отчет стоит 580 ₽.

Как исправить ошибки. Заполнить заявление и передать его в бюро:

- лично в офисе ОКБ для частных клиентов;

- письмом по адресу: 115114, Москва, Шлюзовая набережная, 4, офис АО «ОКБ»;

- по электронной почте на адрес sd@bki-okb.ru.

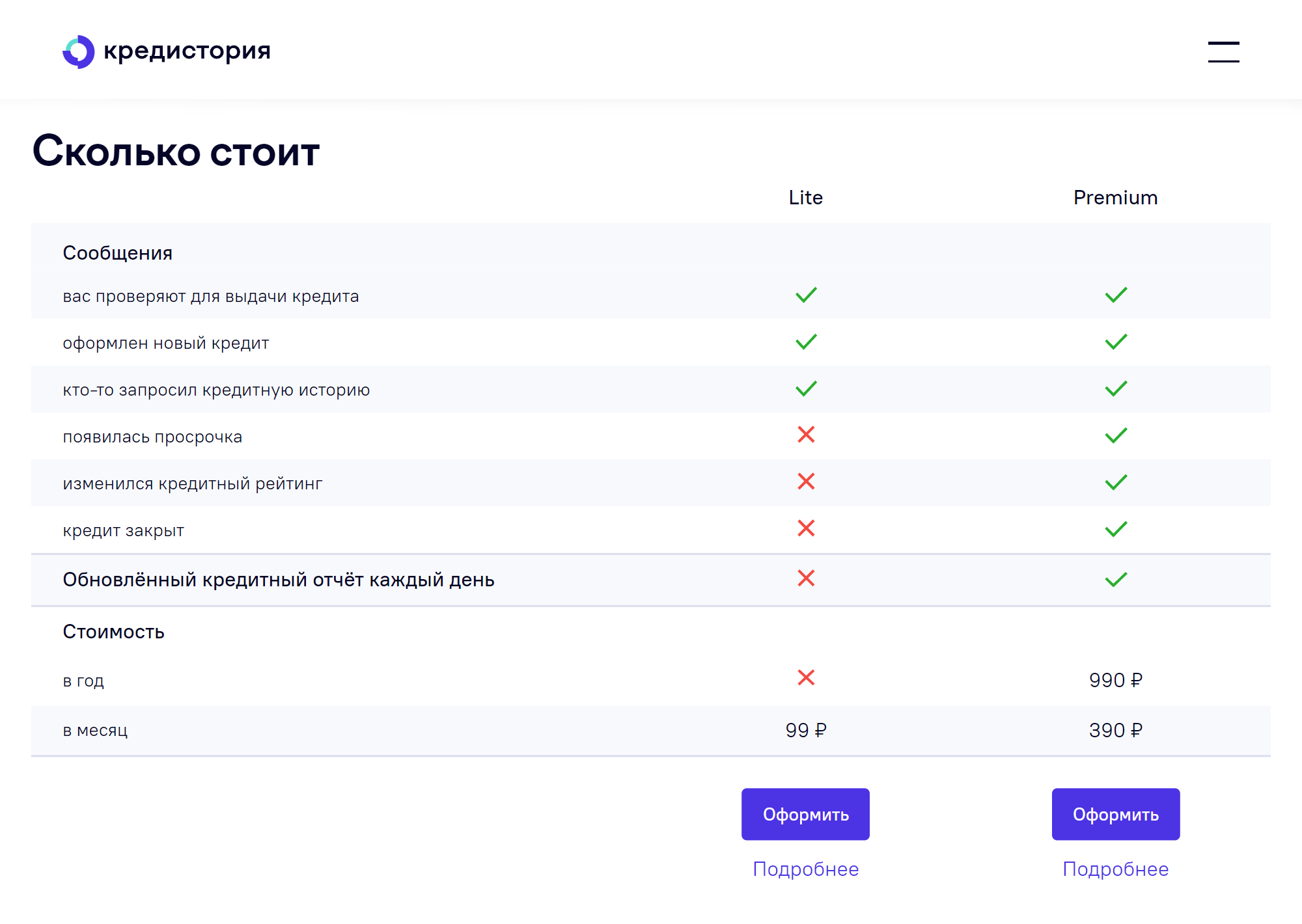

Дополнительные услуги. В бюро есть услуга подписки, благодаря которой можно получать уведомления об изменениях в кредитной истории. Услуга доступна в двух вариантах: за 99 ₽ в месяц бюро уведомляет о новых заявках на кредит, оформлении новых займов и запросов кредитной истории; за 390 ₽ в месяц или 790 ₽ в год — обо всех изменениях кредитной истории и дает возможность ежедневно проверять кредитную историю.

Но это касается только изменений, которые поступают в «Объединенное кредитное бюро»: если клиент оставит заявку на кредит в банке, который сотрудничает с другим БКИ, уведомление не придет.

Национальное бюро кредитных историй

Подробнее: на сайте

Как узнать кредитную историю. В этом бюро кредитный отчет можно получить несколькими способами:

- запросить на сайте бюро — понадобится подтвержденная учетная запись на госуслугах;

- отправить заполненное заявление, подписанное усиленной квалифицированной электронной подписью, на электронную почту ki@nbki.ru;

- отправить запрос по почте или заверенной телеграммой на адрес бюро: 121069, Москва, Скатертный переулок, 20;

- подать заявление лично в офисе НБКИ для физических лиц по адресу: Москва, Нововладыкинский проезд, 8, стр. 4, подъезд 1, этаж 2, офис 209, бизнес-центр «Красивый дом».

Сколько стоит дополнительный кредитный отчет: 450 ₽.

Как исправить ошибки. Отправить запрос на оспаривание информации по почте или прийти в офис бюро.

Обратите внимание, что адрес для отправки корреспонденции и адрес офиса различаются. Письма и телеграммы нужно отправлять по адресу: 121069, Москва, Скатертный переулок, 20, стр. 1.

Офис находится в другом месте: Москва, Нововладыкинский проезд, 8, стр. 4 (бизнес-центр «Красивый дом»), подъезд 1, второй этаж, офис 209.

Дополнительные услуги. Можно получить сведения из ЦККИ: за 300 ₽ бюро сформирует список бюро, в которых хранится кредитная история клиента.

В личном кабинете можно бесплатно посмотреть кредитный рейтинг в этом бюро.

За 750 ₽ в год бюро будет уведомлять вас о новых заявках на кредит, оформленных займах и появлении новых паспортных данных.

За 699 ₽ можно посмотреть, как менялся кредитный рейтинг клиента в течение года.

Кредитное бюро «Русский Стандарт»

Подробнее: на сайте

Как узнать кредитную историю. Бюро предоставляет кредитную историю:

- в личном кабинете или по электронной почте — для этого понадобится подтвержденный аккаунт на госуслугах;

- при личном визите в офис бюро по адресу: Москва, ул. Щербаковская, 3, этаж 10, офис 1001. Заявления на получение кредитной истории принимают по средам;

- если направить телеграмму, заверенную оператором почтовой связи, или заявление, заверенное нотариусом;

- через интернет-банк АО «Банк Русский Стандарт».

С полным списком способов получения кредитного отчета можно ознакомиться на сайте бюро.

Сколько стоит дополнительный кредитный отчет: 379 ₽.

Как исправить ошибки. Можно сделать это через личный кабинет или отправить заявление по почте.

Дополнительные услуги. За 899 ₽ можно подписаться на кредитный отчет и неограниченно запрашивать кредитную историю.

Столичное кредитное бюро

Подробнее: на сайте

Как узнать кредитную историю. Это можно сделать одним из способов:

- получить отчет в личном кабинете — для этого нужна подтвержденная запись на госуслугах;

- отправить заявление по электронной почте support@cbch.ru. Его нужно подписать усиленной квалифицированной электронной подписью;

- лично обратиться в офис — для этого нужно записаться по телефону 8 800 500-81-13. В офисе понадобится паспорт;

- отправить письмо или заверенную сотрудником почтового отделения телеграмму по адресу: 105064, Москва, Нижний Сусальный переулок, 5, стр. 4, этаж 2. Почтовый запрос должен быть заверен у нотариуса.

Сколько стоит дополнительный кредитный отчет: по запросу. Чтобы узнать стоимость, нужно позвонить по номеру 8 800 333-58-59.

Как исправить ошибки в кредитной истории. Заполнить заявление, распечатать и подписать его, а потом отправить на support@cbch.ru. Дополнительно можно обратиться в бюро лично или отправить заявление почтой на адрес: 105064, Москва, Нижний Сусальный переулок, 5, стр. 4, этаж 2.

Дополнительные услуги. Бюро может отправить запрос в ЦККИ и узнать, в каких еще бюро хранится кредитная история клиента. Это бесплатно.

Межрегиональное бюро кредитных историй

Подробнее: на сайте

Как узнать кредитную историю. Бюро предлагает клиентам стандартные способы передать запрос:

- через сайт. Нужна подтвержденная учетная запись на госуслугах;

- по электронной почте. Нужно заполнить заявление, подписать его усиленной квалифицированной электронной подписью, приложить сертификат подписи отдельным файлом и отправить документы на почту info@kredo-kam.ru;

- по обычной почте. Нужно заполнить заявление, заверить его у нотариуса и отправить заказным письмом в адрес МБКИ: 403893, Волгоградская область, г. Камышин, 8-й мкр , 4, МБКИ «КРЕДО»;

- с помощью телеграммы. Нужно заполнить телеграмму по образцу, заверить ее у оператора и отправить по тому же адресу;

- в офисе бюро по тому же адресу.

Сколько стоит дополнительный кредитный отчет: по запросу. Чтобы узнать стоимость, нужно позвонить по номеру +7 903 479-91-58.

Как исправить ошибки. На сайте бюро об этом ничего не сказано. Если вы нашли ошибку, позвоните или напишите в бюро.

Дополнительные услуги. За 200 ₽ бюро направляет запрос в ЦККИ и предоставляет клиенту список всех бюро, в которых хранится его кредитная история.

Больше материалов о покупке квартир и домов, обустройстве и ремонтах — в нашем телеграм-канале «Свой угол». Подписывайтесь, чтобы ничего не пропустить: @t_nedviga

Обложка — ryasick / iStock

Мишель Коржова

Приходилось исправлять ошибки в кредитной истории? Расскажите об этом:

Выбор редакции

Впервые мы опубликовали этот материал в июле 2021 года. В 2023 году мы проверили информацию, обновили текст и опубликовали его повторно.

Отредактировано

Перед получением новой ипотеки решил проверить свою КИ по всем бюро. Везде все было ОК, кроме НБКИ: там мою кредитную историю «слили» с кредитной историей какого-то другого человека, у которого были в том числе большие просрочки по кредитам. Написал им письмо, где перечислил по пунктам все, что ко мне не относится, отправил письмо Почтой России (!), и через некоторое время получил ответ, что все исправили. В итоге они взяли и удалили из моей истории ВСЕ кредиты, и мои, и чужие.

В итоге не стал с ними спорить, рассчитывал, что при выдаче кредита банк будет ориентироваться на данные во всех БКИ совокупно, так и получилось.

Но об НБКИ осталось впечатление как о самом «бардачном» бюро из всех.

Еще можно в сбербанке посчитать кредитный потенциал, они тоже в бки лазят, потом показывают, какие кредиты нашли (других банков тоже)

Сергей, детализация совершенно на разном уровне.

Отредактировано

Летом 2019 проверил свои кредитные истории. В ОКБ увидел, что банки проверяли мою кредитную историю в 2017 году как поручителя по кредитам моего старого одногруппника, с которым я не общался с 2013 года. Никаких разрешений и данных я не давал.

Заполнил бланк ошибки (https://bki-okb.ru/retail/history-err) и отправил на указанную электронную почту. Спустя 10 дней они уточнили старые паспортные данные, а ещё через 13 дней ответили, что всё исправили и удалили эти заявки.

Да и в целом у ОКБ самый приятный сервис из всех, что я взаимодействовал. А взаимодействовал ещё с Эквифакс и НБКИ.

Но забавно читать кредитные истории и вспоминать о каких-то рассрочках и кредитах, о которых ты уже и забыл. Это как зайти в приложение налоговой и узнать все счета, которые у тебя до сих пор открыты в банках.

Андрей, а как вы поняли, что вы проходили поручителем по чьему-то кредиту?

Посмотрел свой отчет, там есть записи об обращениях по кредиту, где я был созаемщиком, но кроме названия банка и типа кредита (ипотека) везде стоят прочерки. Из истории даже не понятно, был ли он одобрен.

Арман, уже не вспомню подробно, но, возможно, увидел в поле «Причина запроса» на странице «Запросы кредиторов». В 2019 у них был несколько иной сайт и было как-то всё очевидней. Ну и несложно было догадаться, что если одногруппник бывший и он заёмщик, то я поручителем должен был идти.

Национальное бюро кредитных историй (НБКИ): инструкция как узнать свою кредитную историю

Национальное Бюро Кредитных Историй (НБКИ) предоставляет заемщикам возможность проверить бесплатно свою КИ, если она находится в этом Бюро. Услуга предоставляется ежегодно, не более двух раз в год. Если необходимо, проверку можно делать без ограничения, но придется оплатить услугу. Клиентам Бюро предлагает несколько способов формирования запроса на получение отчета, чтобы была возможность выбора наиболее приемлемого варианта.

Особенности АО «Национальное бюро кредитных историй»

Как узнать кредитную историю в НБКИ бесплатно?

Можно ли узнать кредитную историю бесплатно через официальный сайт НБКИ?

Как получить справку в НБКИ?

Услуги для физических лиц

Услуги для юридических лиц

Популярные программы НКБИ

Стоимость услуг

Плюсы и минусы

Контактная информация

Особенности АО «Национальное бюро кредитных историй»

Компания аккумулирует сведения, поступающие от кредиторов, формируя КИ заемщиков, формирует и предоставляет кредитные отчеты, обеспечивает безопасное хранение конфиденциальных сведений.

Особенности деятельности Бюро:

- В базе клиентов находятся 98 млн. заемщиков физических лиц, 2,5 млн. юридических лиц и более 4000 кредиторов. НБКИ сотрудничает со всеми самыми рейтинговыми кредитными компаниями, входящими в топ-100, это делает ее одним из крупнейших БКИ в стране.

- Партнерами Бюро являются TransUnion (США), CRIF (Италия) и Fair Isaac (США), которые обеспечивают применение самых современных технологий оказания услуг и хранения данных;

- Клиентам предоставляются дополнительные услуги;

- Кредитный рейтинг заемщика рассчитывается по оценочной методике, разработанной Бюро;

- Индивидуальный подход к пользователям и субъектам КИ;

- Предлагаются сервисы, осуществляющие обмен огромной базы данных.

КИ активно кредитующихся заемщиков с высоким процентом вероятности попадают в базу НКБИ, поэтому проверяя свою КИ, необходимо делать запрос в это Бюро.

В числе пользователей КИ кроме кредиторов находятся страховые компании, организации ЖКХ, сотовые операторы, потенциальные работодатели.

Как узнать кредитную историю в НБКИ бесплатно?

Законодательно установлено, что любой заемщик может заказать свой кредитный отчет в любом Бюро 2 раза в год бесплатно, платное количество обращений не ограничивается.

В НБКИ получить КИ можно через портал Госуслуг, воспользовавшись услугами Почты России, через компании-партнеры бюро, или посетив офис.

С помощью портала Госуслуги

Самым удобным, простым и абсолютно бесплатным способом (при заказе 2 отчетов в год) является заказ КИ через портал Госуслуг.

Сначала необходимо проверить, подтверждена ли учетная запись пользователя на портале Госуслуг. Для этого необходимо авторизоваться на сайте esia.gosuslugi.ru и проверить статус УЗ на главной странице справа:

Если статус «Подтвержденная», то можно переходить к формированию запроса. Подтверждается учетная запись один раз, при регистрации нового пользователя.

Открыть сайт НБКИ www.nbki.ru, перейти в раздел «Получить кредитную историю», выбрать субъекта КИ:

Выбрать способ получения и авторизоваться в личном кабинете:

Если пользователь еще не зарегистрирован на сайте, открывается вкладка «Регистрация». Потребуется ввести адрес электронной почты, и придумать пароль.

После входа в личный кабинет, необходимо подтвердить УЗ через Госуслуги, нажав «Подтвердить».

Потребуется заполнить форму с паспортными данными и нажать «Подтвердить через Госуслуги».

Далее можно заказывать Кредитную историю, нажав «В корзину».

Пользователь может воспользоваться и другими услугами, которые предлагает Бюро: узнать персональный кредитный рейтинг, динамику изменения ПКР за последний год.

Отправка запроса по почте

Если клиент не желает регистрироваться и подтверждать УЗ на Госуслугах, он сможет подать запрос на формирование КИ через почтовое отделение связи. Ему придется оплатить услуги нотариуса за заверение подписи, и комиссию почты за отправку заказного письма.

-

Распечатать на сайте НБКИ форму запроса и заполнить.

Срок формирования отчета 3 дня, после получения. Документ высылается заказным письмом на адрес, указанный в запросе.

Отправка запроса, подписанного усиленной квалифицированной электронной подписью

Владельцы усиленной квалифицированной электронной подписи смогут отправить запрос через интернет. В этом случае запрос заполняется клиентом, подписывается КЭП и отправляется на адрес электронной почты Бюро. Сертификат КЭП пересылается отдельным файлом.

Отправка запроса телеграммой

Через почтовое отделение можно отправить телеграмму с запросом. Обязательная форма отсутствует, но в телеграмме должна быть информация о пользователе с его идентификационными данными: Ф.И.О., паспортные данные, адрес регистрации и проживания, номер контактного телефона.

Подпись отправителя будет заверена начальником почтового отделения или другим уполномоченным работником и пользователю потребуется оплатить только комиссию за отправку телеграммы в зависимости от количества знаков. Ответ придет в течение 3 дней на адрес, указанный в телеграмме.

Через агентство кредитной информации

Заказать кредитную историю можно у партнера НКБИ «Агентство кредитной информации».

Порядок действий следующий:

-

Открыть сайт АКИ www.akrin.ru, перейти в раздел «Узнать кредитную историю».

Через организации, сотрудничающие с НБКИ

НКБИ сотрудничает со многими компаниями и организациями, оказывающими услуги по формированию кредитных отчетов. Это банки, небанковские структуры. Запросить КИ можно через них, только услуга будет оказана платно.

Список партнеров нац. бюро кредитных историй по регионам России есть на сайте:

Через ЗАО «Компания Айкос» можно заказать курьерскую доставку отчета.

Личное обращение

Можно обратиться в офис по приему посетителей с паспортом и СНИЛС. Как добраться до офиса, можно посмотреть на сайте.

Обращаться можно в рабочие дни, с понедельника по пятницу с 10.00 до 17.00, перерыв на обед 13.00–14.00.

Можно ли узнать кредитную историю бесплатно через официальный сайт НБКИ?

Зарегистрировавшись на сайте и подтвердив учетную запись, клиент сможет узнавать свою КИ через сайт НБКИ неограниченное число раз, предварительно оплатив за услугу (после использования бесплатных проверок).

Для этого потребуется зайти в личный кабинет и заказать услугу.

Подтверждение УЗ через портал Госуслуг потребуется сделать 1 раз для идентификации клиента в системе.

Как получить справку в НБКИ?

Справку о персональном кредитном рейтинге пользователя можно заказать в личном кабинете на сайте НБКИ, выбрав соответствующую услугу. Порядок действий аналогичен, как при формировании запроса на получение КИ. 2 раза в год она предоставляется бесплатно, в дальнейшем взыскивается плата согласно тарифам.

Дополнительно клиенты могут заказать справку о динамике персонального кредитного рейтинга. Услуга предоставляется также в личном кабинете, платно.

Услуги для физических лиц

Физические лица могут заказать следующие услуги:

- Отчет о своей КИ;

- Получение Персонального кредитного рейтинга;

- Отчет о динамике ПКР за последние 12 месяцев;

- При обнаружении ошибок в отчете, оспорить КИ;

- Получить список БКИ, где находится КИ, из ЦККИ;

- Сформировать, изменить, аннулировать код субъекта КИ.

Дополнительно, подписавшись на рассылку, пользователям будут приходить на электронную почту новости, связанные с кредитными историями, изменения в законодательстве и т. д. Функционал сайта позволяет получать ответы на популярные вопросы в отдельной рубрике «Вопросы и ответы».

Услуги для юридических лиц

Юридическим лицам предоставляются следующие услуги:

- Формирование кредитного отчета;

- Внесение изменений в КИ, при наличии доказанных ошибок;

- Получение списка БКИ из ЦККИ;

- Формирование, изменение, аннулирование кода субъекта КИ.

Популярные программы НКБИ

Самыми популярными услугами, которые оказывает БКИ физическим лицам, являются отчеты о кредитных историях субъектов, формирование персонального кредитного рейтинга, отчет о динамике ПКР.

Получать отчеты могут кроме кредитных организаций страховые компании, поставщики ЖКУ, операторы сотовой связи, с согласия субъекта КИ.

Программы для банков:

- Расчет скоринга;

- Мониторинг клиентской базы;

- «НБКИ-AFS» – система противодействия недобросовестным заемщикам;

- Аналитика;

- Проверка паспортных данных клиента;

- Проверка автомобиля.

Стоимость услуг

Стоимость услуг НБКИ:

Получение платного кредитного отчета

Получение кредитного рейтинга платно

Отчет о динамике ПКР

Действия с кодом субъекта КИ

Выписка из ЦККИ

Плюсы и минусы

В деятельности НКБИ больше плюсов, чем минусов, это объясняется тем, что компания занимает лидирующую позицию в рейтинге БКИ.

- Обеспечение полной конфиденциальности сведений, содержащихся в КИ субъектов;

- Безопасность хранения баз данных;

- Обеспечение клиентов всеми видами услуг, требуемых законодательно;

- Предоставление клиентам дополнительных услуг, наличие программ для банков;

- Функциональный сайт с удобной навигацией и понятным интерфейсом;

- Наличие на сайте обратной связи.

Минусами в работе Бюро являются наличие технических сбоев, недостаточная компетентность специалистов, отвечающих на вопросы по телефону, имеет место задержка предоставления отчетов.

Отзывы

Отзывы о работе компании противоречивые, часто негативно отзываются пользователи, которые не знают требований законодательства относительно платности третьего и последующих запросов КИ, порядка идентификации клиентов и т. д.

Положительно отзываются о сроке получения отчета о КИ. Отчет можно забрать уже через 15 минут после обращения в офис Бюро, платные отчеты онлайн приходят в течение нескольких минут.

Отрицательно пользователи высказываются при предоставлении ложной информации, о плохой работе техподержки, вымогательстве платных услуг. Может быть предоставлен отчет без данных, если клиент желает получить развернутую информацию, с него требуют оплату услуги. Есть вопросы по расчету скоринга, часто показатель ПКР не соответствует реальности (по мнению пользователя).

Юридические лица, которые заключают договора с НКБИ в качестве пользователей КИ (банки, небанковские кредитные компании), высказываются отрицательно по поводу программного обеспечения, наличия технических сбоев. Отмечается плохое сопровождение.

Контактная информация

Адрес на направления запросов и других писем: 121069, город Москва, переулок Скатертный, дом 20, строение 1, с пометкой «Для АО «НБКИ»

Телефон для связи: +7 495 221-78-37 – многоканальный.

Добавочный номер техподдержки партнеров — 643 (в рабочее время), 636 (в нерабочее время).

Для физических лиц: 8 495 258 85 74.

Факс: +7 (495) 221-78-37 доб. 125.

Понедельник–четверг 9.30–18.30, Пятница 9.30–17.30.

Адрес электронной почты: [email protected] .

Связаться со специалистами можно через форму обратной связи, расположенную в разделе «Контакты» на сайте.