XIII. Заполнение Приложения 7 «Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества»

13.1. Приложение 7 заполняется физическими лицами, являющимися налоговыми резидентами Российской Федерации.

13.2. В Приложении 7 производится расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объекта (объектов) недвижимого имущества, предусмотренных статьей 220 Кодекса.

13.3. В случае если налогоплательщиком по Декларации заявляются имущественные налоговые вычеты по расходам, связанным с приобретением (строительством) нескольких (разных) объектов недвижимого имущества, то заполняется необходимое количество страниц Приложения 7, содержащих сведения об объектах и произведенных по ним расходах. При этом расчет имущественных налоговых вычетов (строки 100 — 180 Приложения 7) в этом случае отражается только на последней странице.

13.4. В строках 010 — 090 указываются сведения о каждом факте нового строительства либо приобретения на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, земельных участков, на которых расположены приобретаемые жилые дома, или доля (доли) в них (далее — объект), по которому рассчитывается либо рассчитывался ранее имущественный налоговый вычет, и произведенные налогоплательщиком по данному объекту документально подтвержденные расходы:

в строке 010 — код наименования объекта в соответствии с приложением N 5 к настоящему Порядку;

в строке 020 — код признака налогоплательщика в соответствии с приложением N 6 к настоящему Порядку;

в строке 030 — способ приобретения жилого дома: «1» — новое строительство жилого дома, «2» — приобретение жилого дома. Строка 030 заполняется только в случае, если в строке 010 указан код наименования объекта «1» либо «7»;

в строке 031 — код номера объекта: «1» — кадастровый номер; «2» — номер отсутствует;

в строке 032 — кадастровый номер объекта. При отсутствии кадастрового номера объекта строка 032 не заполняется;

в строке 033 — сведения о местонахождении объекта. Строка 033 может не заполняться при заполнении строк 031 и 032;

в строке 040 — дата акта о передаче квартиры, комнаты или доли (долей) в них (день, месяц, год в формате ДД.ММ.ГГГГ);

в строке 050 — дата регистрации права собственности на жилой дом, квартиру, комнату или долю (доли) в них (день, месяц, год в формате ДД.ММ.ГГГГ);

в строке 060 — дата регистрации права собственности на земельный участок в случае, если право на вычет заявляется в части расходов на приобретение земельного участка или доли (долей) в нем (день, месяц, год в формате ДД.ММ.ГГГГ);

в строке 070 — доля (доли) в праве собственности на приобретенный объект;

в строке 080 — сумма фактически произведенных налогоплательщиком расходов на новое строительство или приобретение объекта, но не более предельного размера имущественного налогового вычета, на который налогоплательщик имеет право (без учета сумм, направленных на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам (займам), полученным от банков (либо организаций, если такие займы выданы в соответствии с программами помощи отдельным категориям заемщиков по ипотечным жилищным кредитам (займам), оказавшимся в сложной финансовой ситуации, утверждаемыми Правительством Российской Федерации в соответствии с подпунктом 4 пункта 1 статьи 220 Кодекса) в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение на территории Российской Федерации объекта).

В случае заполнения нескольких Приложений 7 сумма значений показателей строк 080 всех Приложений 7 не может превышать предельный размер имущественного налогового вычета, на который налогоплательщик имеет право (без учета сумм, направленных на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам (займам), полученным от банков (либо организаций, если такие займы выданы в соответствии с программами помощи отдельным категориям заемщиков по ипотечным жилищным кредитам (займам), оказавшимся в сложной финансовой ситуации, утверждаемыми Правительством Российской Федерации в соответствии с подпунктом 4 пункта 1 статьи 220 Кодекса) в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение на территории Российской Федерации объекта);

в строке 090 — сумма фактически уплаченных налогоплательщиком процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам (займам), полученным от банков (либо организаций, если такие займы выданы в соответствии с программами помощи отдельным категориям заемщиков по ипотечным жилищным кредитам (займам), оказавшимся в сложной финансовой ситуации, утверждаемыми Правительством Российской Федерации в соответствии с подпунктом 4 пункта 1 статьи 220 Кодекса) в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение на территории Российской Федерации объекта.

В случае если на основании Декларации заявляется имущественный налоговый вычет по расходам по уплате процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации после 01.01.2014, а также по кредитам (займам), полученным от банков (либо организаций, если такие займы выданы в соответствии с программами помощи отдельным категориям заемщиков по ипотечным жилищным кредитам (займам), оказавшимся в сложной финансовой ситуации, утверждаемыми Правительством Российской Федерации в соответствии с подпунктом 4 пункта 1 статьи 220 Кодекса) после 01.01.2014 в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение на территории Российской Федерации объекта, значение строки 090 не должно превышать 3 000 000 рублей.

13.5. В строках 100 — 180 производится расчет имущественного налогового вычета путем указания следующих показателей:

в строке 100 — суммы имущественного налогового вычета по расходам на новое строительство или приобретение объекта, учтенной при определении налоговой базы за предыдущие налоговые периоды на основании ранее представленных Деклараций за соответствующие налоговые периоды, а также суммы имущественного налогового вычета по таким расходам, предоставленного в предыдущих налоговых периодах налоговыми агентами (работодателями) на основании уведомлений налогового органа;

в строке 110 — суммы имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам (займам), полученным от банков (либо организаций, если такие займы выданы в соответствии с программами помощи отдельным категориям заемщиков по ипотечным жилищным кредитам (займам), оказавшимся в сложной финансовой ситуации, утверждаемыми Правительством Российской Федерации в соответствии с подпунктом 4 пункта 1 статьи 220 Кодекса) в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение на территории Российской Федерации объекта, учтенной при определении налоговой базы за предыдущие налоговые периоды на основании ранее представленных Деклараций за соответствующие налоговые периоды, а также суммы имущественного налогового вычета по указанным расходам, предоставленного в предыдущих налоговых периодах налоговыми агентами (работодателями) на основании уведомлений налогового органа;

в строке 120 — суммы имущественного налогового вычета по расходам на новое строительство или приобретение объекта, предоставленного в отчетном налоговом периоде налоговым агентом (работодателем) на основании уведомления налогового органа;

в строке 121 — суммы имущественного налогового вычета по расходам на новое строительство или приобретение объекта, предоставленного в соответствии со статьей 221.1 Кодекса в упрощенном порядке;

в строке 130 — суммы имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам (займам), полученным от банков (либо организаций, если такие займы выданы в соответствии с программами помощи отдельным категориям заемщиков по ипотечным жилищным кредитам (займам), оказавшимся в сложной финансовой ситуации, утверждаемыми Правительством Российской Федерации в соответствии с подпунктом 4 пункта 1 статьи 220 Кодекса) в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение на территории Российской Федерации объекта, предоставленного в отчетном налоговом периоде налоговым агентом (работодателем) на основании уведомления налогового органа;

в строке 131 — суммы имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам (займам), полученным от банков (либо организаций, если такие займы выданы в соответствии с программами помощи отдельным категориям заемщиков по ипотечным жилищным кредитам (займам), оказавшимся в сложной финансовой ситуации, утверждаемыми Правительством Российской Федерации в соответствии с подпунктом 4 пункта 1 статьи 220 Кодекса) в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение на территории Российской Федерации объекта, предоставленного в соответствии со статьей 221.1 Кодекса в упрощенном порядке;

в строке 140 — размера налоговой базы для целей применения имущественных налоговых вычетов.

Для расчета данного показателя из общей суммы дохода (сумма показателей строк 010 Раздела 2 по кодам вида дохода (строка 001 Раздела 2) с «07» по «14», а также «17» и «18»), следует вычесть следующие значения:

сумму профессиональных налоговых вычетов, предусмотренных статьей 221 Кодекса, указанных в строках 060 и 150 Приложения 3;

сумму доходов, не подлежащих налогообложению в соответствии с положениями главы 23 «Налог на доходы физических лиц» Кодекса, указанных в строке 130 Приложения 4;

сумму стандартных, социальных и инвестиционных налоговых вычетов, предусмотренных статьями 218, 219 и 219.1 Кодекса, указанных в строках 070, 181, 200, 210 и 230 Приложения 5;

сумму имущественных налоговых вычетов и расходов, принимаемых к вычету на основании положений статьи 220 Кодекса, указанных в строке 160 Приложения 6;

сумму имущественного налогового вычета по расходам на новое строительство или приобретение объекта, предоставленного в отчетном налоговом периоде налоговым агентом (работодателем) на основании уведомления налогового органа, указанную в строке 120 Приложения 7;

сумму имущественного налогового вычета по расходам на новое строительство или приобретение объекта, предоставленного в соответствии со статьей 221.1 Кодекса в упрощенном порядке, указанную в строке 121 Приложения 7;

сумму имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам (займам), полученным от банков (либо организаций, если такие займы выданы в соответствии с программами помощи отдельным категориям заемщиков по ипотечным жилищным кредитам (займам), оказавшимся в сложной финансовой ситуации, утверждаемыми Правительством Российской Федерации в соответствии с подпунктом 4 пункта 1 статьи 220 Кодекса) в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение на территории Российской Федерации объекта, предоставленного в отчетном налоговом периоде налоговым агентом (работодателем) на основании уведомления налогового органа, указанную в строке 130 Приложения 7;

сумму имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам (займам), полученным от банков (либо организаций, если такие займы выданы в соответствии с программами помощи отдельным категориям заемщиков по ипотечным жилищным кредитам (займам), оказавшимся в сложной финансовой ситуации, утверждаемыми Правительством Российской Федерации в соответствии с подпунктом 4 пункта 1 статьи 220 Кодекса) в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение на территории Российской Федерации объекта, предоставленного в соответствии со статьей 221.1 Кодекса в упрощенном порядке, указанную в строке 131 Приложения 7;

сумму расходов (убытков) по операциям с ценными бумагами, операциям с производными финансовыми инструментами (ПФИ), в том числе учитываемых на индивидуальном инвестиционном счете, а также по операциям, осуществленным в рамках инвестиционного товарищества, указываемых по строкам 040 и 052 Приложения 8;

сумму инвестиционного налогового вычета, предусмотренного подпунктом 1 пункта 1 статьи 219.1 Кодекса, принимаемую к вычету по совокупности совершенных операций, указываемую по строке 060 Приложения 8;

сумму инвестиционного налогового вычета, предусмотренного подпунктом 3 пункта 1 статьи 219.1 Кодекса, принимаемую к вычету по совокупности совершенных операций, указываемую по строке 070 Приложения 8;

в строке 150 — общей суммы расходов на новое строительство или приобретение объекта (объектов) недвижимого имущества, принимаемой для целей имущественного налогового вычета за отчетный налоговый период на основании Декларации. Данная сумма не должна превышать размер налоговой базы, исчисленной в строке 140;

в строке 160 — общей суммы расходов по уплате процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам (займам), полученным от банков (либо организаций, если такие займы выданы в соответствии с программами помощи отдельным категориям заемщиков по ипотечным жилищным кредитам (займам), оказавшимся в сложной финансовой ситуации, утверждаемыми Правительством Российской Федерации в соответствии с подпунктом 4 пункта 1 статьи 220 Кодекса) в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение на территории Российской Федерации объекта, принимаемой для целей имущественного налогового вычета за отчетный налоговый период на основании Декларации. Данная сумма не должна превышать разность между значениями строк 140 и 150;

в строке 170 — остатка имущественного налогового вычета по расходам на новое строительство или приобретение объекта, переходящего на следующий налоговый период.

В случае если часть имущественного налогового вычета, предусмотренного статьей 220 Кодекса, была предоставлена налогоплательщику в предыдущие налоговые периоды, значение строки 170 Приложения 7 определяется в виде разности между суммой значений строк 080 Приложения 7 и суммой значений строк 100, 120, 121 и 150.

В случае если налогоплательщик не пользовался имущественным налоговым вычетом в предыдущих налоговых периодах, значение строки 170 определяется как разность суммы значений по строке 080 и суммы значений по строкам 120, 121 и 150;

в строке 180 — остатка имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам (займам), полученным от банков (либо организаций, если такие займы выданы в соответствии с программами помощи отдельным категориям заемщиков по ипотечным жилищным кредитам (займам), оказавшимся в сложной финансовой ситуации, утверждаемыми Правительством Российской Федерации в соответствии с подпунктом 4 пункта 1 статьи 220 Кодекса) в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение на территории Российской Федерации объекта, переходящего на следующий налоговый период.

Сумма значений строк 150 и 160 не должна превышать значение строки 140; сумма значений строк 100, 120, 121, 150 и 170 не должна превышать предельного размера имущественного налогового вычета, на который налогоплательщик имеет право; сумма значений строк 110, 130, 131, 160 и 180 также не должна превышать предельного размера имущественного налогового вычета, на который налогоплательщик имеет право.

XII. Заполнение Приложения 7 «Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества» формы Декларации

12.1. Приложение 7 заполняется физическими лицами — налоговыми резидентами Российской Федерации.

12.2. В Приложении 7 производится расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объекта (объектов) недвижимого имущества, предусмотренных статьей 220 Кодекса.

12.3. В случае если налогоплательщиком по Декларации заявляются имущественные налоговые вычеты по расходам, связанным с приобретением (строительством) нескольких (разных) объектов недвижимого имущества, то заполняется необходимое количество страниц Приложения 7, содержащих сведения об объектах и произведенных по ним расходам. При этом расчет имущественных налоговых вычетов (строки 100 — 180 Приложения 7) в этом случае отражается только на последней странице.

12.4. В строках 010 — 090 Приложения 7 указываются сведения о каждом факте нового строительства либо приобретения на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, земельных участков, на которых расположены приобретаемые жилые дома, или доля (доли) в них (далее — объект), по которому рассчитывается либо рассчитывался ранее имущественный налоговый вычет, и произведенные налогоплательщиком по данному объекту документально подтвержденные расходы:

в строке 010 указывается код наименования объекта в соответствии с приложением N 6 к настоящему Порядку;

в строке 020 указывается код признака налогоплательщика в соответствии с приложением N 7 к настоящему Порядку;

в строке 030 указывается способ приобретения жилого дома: 1 — новое строительство жилого дома, 2 — приобретение жилого дома. Строка 030 заполняется только в случае, если в строке 010 указаны коды наименования объекта «1» либо «7»;

(абзац введен Приказом ФНС России от 07.10.2019 N ММВ-7-11/506@)

в строке 031 указывается код номера объекта: 1 — кадастровый номер; 2 — условный номер; 3 — инвентарный номер; 4 — номер отсутствует;

(в ред. Приказа ФНС России от 07.10.2019 N ММВ-7-11/506@)

(см. текст в предыдущей редакции)

в строке 032 указывается кадастровый номер объекта; при отсутствии кадастрового номера объекта указывается условный номер объекта; при отсутствии кадастрового и условного номера объекта указывается инвентарный номер объекта; при отсутствии кадастрового, условного и инвентарного номера объекта строка 032 не заполняется;

(в ред. Приказа ФНС России от 07.10.2019 N ММВ-7-11/506@)

(см. текст в предыдущей редакции)

в строке 033 указываются сведения о местонахождении объекта. Строка 033 может не заполняться при заполнении строк 031 и 032;

(в ред. Приказа ФНС России от 07.10.2019 N ММВ-7-11/506@)

(см. текст в предыдущей редакции)

в строке 040 указывается дата акта о передаче квартиры, комнаты или доли (долей) в них (цифрами день, месяц, год в формате ДД.ММ.ГГГГ);

в строке 050 указывается дата регистрации права собственности на жилой дом, квартиру, комнату или долю (доли) в них (цифрами день, месяц, год в формате ДД.ММ.ГГГГ);

в строке 060 указывается дата регистрации права собственности на земельный участок, в случае, если право на вычет заявляется в части расходов на приобретение земельного участка или доли (долей) в нем (цифрами день, месяц, год в формате ДД.ММ.ГГГГ);

в строке 070 указывается доля (доли) в праве собственности на приобретенный объект;

в строке 080 указывается сумма фактически произведенных налогоплательщиком расходов на новое строительство или приобретение объекта, но не более предельного размера имущественного налогового вычета, на который налогоплательщик имеет право (без учета сумм, направленных на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта).

В случае заполнения нескольких Приложений 7 сумма значений показателей строк 080 всех Приложений 7 не может превышать предельный размер имущественного налогового вычета, на который налогоплательщик имеет право (без учета сумм, направленных на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта));

в строке 090 указывается — сумма фактически уплаченных налогоплательщиком процентов по целевым займам (кредитам), фактически израсходованным на новое строительство или приобретение объекта, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта.

В случае если на основании Декларации заявляется имущественный налоговый вычет по расходам по уплате процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации после 01.01.2014, а также по кредитам, полученным в целях рефинансирования (перекредитования) таких кредитов (займов), значение строки 090 не должно превышать 3 000 000 рублей.

12.5. В строках 100 — 180 Приложения 7 производится расчет имущественного налогового вычета путем указания следующих показателей:

в строке 100 — сумма имущественного налогового вычета по расходам на новое строительство или приобретение объекта, учтенная при определении налоговой базы за предыдущие налоговые периоды на основании ранее представленных Деклараций за соответствующие налоговые периоды, а также сумма имущественного налогового вычета по таким расходам, предоставленного в предыдущих налоговых периодах налоговыми агентами (работодателями) на основании уведомлений налогового органа;

в строке 110 — сумма имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), фактически израсходованным на новое строительство или приобретение объекта, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта, и учтенная при определении налоговой базы за предыдущие налоговые периоды на основании ранее представленных Деклараций за соответствующие налоговые периоды, а также сумма имущественного налогового вычета по указанным расходам, предоставленного в предыдущих налоговых периодах налоговыми агентами (работодателями) на основании уведомлений налогового органа;

в строке 120 — сумма имущественного налогового вычета по расходам на новое строительство или приобретение объекта, предоставленного в отчетном налоговом периоде налоговым агентом (работодателем) на основании уведомления налогового органа;

в строке 130 — сумма имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта, предоставленного в отчетном налоговом периоде налоговым агентом (работодателем) на основании уведомления налогового органа;

в строке 140 — размер налоговой базы в отношении доходов, облагаемых по ставке, установленной пунктом 1 статьи 224 Кодекса (по налоговой ставке 13 процентов), за минусом предоставленных налоговых вычетов.

Для расчета данного показателя из общей суммы дохода, облагаемого по ставке 13 процентов (показатель по коду строки 010 Раздела 2, в случае заполнения Раздела 2 по соответствующей налоговой ставке), следует вычесть следующие значения:

сумму профессиональных налоговых вычетов, предусмотренных статьей 221 Кодекса, указанных в строках 060 и 150 Приложения 3;

сумму доходов, не подлежащих налогообложению согласно статье 217 Кодекса, указанных в строке 120 Приложения 4;

сумму стандартных, социальных и инвестиционных налоговых вычетов, предусмотренных статьями 218, 219 и 219.1 Кодекса, указанных в строках 070, 181, 200 и 210 Приложения 5;

сумму имущественных налоговых вычетов и расходов, принимаемых к вычету на основании положений статьи 220 Кодекса, указанных в строке 160 Приложения 6;

сумму имущественного налогового вычета по расходам на новое строительство или приобретение объекта, предоставленного в отчетном налоговом периоде налоговым агентом (работодателем) на основании уведомления налогового органа, указанную в строке 120 Приложения 7;

сумму имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта, предоставленного в отчетном налоговом периоде налоговым агентом (работодателем) на основании уведомления налогового органа, указанную в строке 130 Приложения 7;

сумму расходов (убытков) по операциям с ценными бумагами, операциям с производными финансовыми инструментами (ПФИ), в том числе учитываемых на индивидуальном инвестиционном счете, а также по операциям, осуществленным в рамках инвестиционного товарищества, указываемых по строкам 040 и 052 Приложения 8;

сумму инвестиционного налогового вычета, предусмотренного подпунктом 1 пункта 1 статьи 219.1 Кодекса, принимаемая к вычету по совокупности совершенных операций, указываемая по строке 060 Приложения 8;

сумму инвестиционного налогового вычета, предусмотренного подпунктом 3 пункта 1 статьи 219.1 Кодекса, принимаемая к вычету по совокупности совершенных операций, указываемая по строке 070 Приложения 8;

в строке 150 — общая сумма расходов на новое строительство или приобретение объекта (объектов) недвижимого имущества, принимаемая для целей имущественного налогового вычета за отчетный налоговый период на основании Декларации. Данная сумма не должна превышать размер налоговой базы, исчисленной в строке 140 Приложения 7;

в строке 160 — общая сумма расходов по уплате процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта (объектов) недвижимого имущества, принимаемая для целей имущественного налогового вычета за отчетный налоговый период на основании Декларации. Данная сумма не должна превышать разность между значениями строк 140 и 150 Приложения 7;

в строке 170 — остаток имущественного налогового вычета по расходам на новое строительство или приобретение объекта, переходящий на следующий налоговый период.

В случае если часть имущественного налогового вычета, предусмотренного статьей 220 Кодекса, была предоставлена налогоплательщику в предыдущие налоговые периоды, значение строки 170 Приложения 7 определяется в виде разности между суммой значений строк 080 Приложения 7 и суммой значений строк 100, 120 и 150 Приложения 7.

В случае если налогоплательщик не пользовался имущественным налоговым вычетом в предыдущих налоговых периодах, значение строки 170 Приложения 7 определяется в виде разности между суммой значений строк 080 Приложения 7 и суммой значений строк 120 и 150 Приложения 7;

в строке 180 — остаток имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта, переходящий на следующий налоговый период.

Сумма значений строк 150 и 160 не должна превышать значение строки 140 Приложения 7; сумма значений строк 100, 120, 150 и 170 не должна превышать предельного размера имущественного налогового вычета, на который налогоплательщик имеет право; сумма значений строк 110, 130, 160 и 180 также не должна превышать предельного размера имущественного налогового вычета, на который налогоплательщик имеет право.

Форма 3‑НДФЛ. Налоговая декларация по налогу на доходы физических лиц

Данная форма вступает в силу по истечении двух месяцев со дня официального опубликования Приказа ФНС РФ от 15.10.2021 N ЕД-7-11/903@, но не ранее 01.01.2022, и применяется начиная с представления налоговой декларации по налогу на доходы физических лиц за налоговый период 2021 года (пункт 2 Приказа ФНС РФ от 15.10.2021 N ЕД-7-11/903@).

Отчитайтесь легко и без ошибок. Удобный сервис для подготовки и сдачи отчётов через интернет. Дарим доступ на 14 дней в Экстерн! Попробовать

В каких случаях ИП обязан подать 3-НФДЛ

- применял основную систему налогообложения (даже при отсутствии деятельности и доходов);

- применял спецрежим, но утратил такое право;

- применял налоговый спецрежим, но получил доход от продажи имущества, не используемого в предпринимательской деятельности, например, земельного участка и дома.

Декларация подается даже при убытках от предпринимательской деятельности. Убытки можно зачесть в следующих годах.

Важно! Если ИП не вел деятельность и не получал доходы в 2022 году, он подает нулевую декларацию 3-НДФЛ. В нее входят только полностью заполненный титульный лист и разделы 1 и 2 с прочерками вместо показателей. В электронной нулевой декларации разделы 1 и 2 остаются пустыми.

Сроки подачи декларации 3-НДФЛ для ИП

Декларация подается по итогам отчетного года в налоговую инспекцию по месту прописки предпринимателя (п. 5 ст. 227 НК РФ).

Срок представления декларации — 30 апреля года, следующего за отчетным. За 2022 год 3-НДФЛ можно сдать до 2 мая 2023 года включительно, так как 30 апреля выпадает на воскресенье.

Если ИП прекратит деятельность до конца года, 3-НДФЛ нужно будет представить в налоговую в течение пяти рабочих дней со дня исключения предпринимателя из ЕГРИП (Письмо ФНС от 13.01.2016 № БС-4-11/114@). При этом в отчете отражаются сведения за период с начала года до дня исключения предпринимателя из реестра.

Как подать 3-НДФЛ

Подать декларацию в ФНС можно на бумажном носителе лично или по почте и в электронном виде:

- через личный кабинет налогоплательщика физлица;

- через оператора отчетности, например Экстерн.

Если среднесписочная численность работников в прошедшем году превысила 100 человек, то отчитываться в электронном виде ИП обязан, бумажная форма ему недоступна.

Чтобы заполнить 3-НДФЛ в Экстерне, перейдите во вкладку «ФНС», в разделе «Отчеты» выберите «Создать новый» и введите название декларации в строку поиска.

К форме 3-НДФЛ в Экстерне подключены справочники кодов, которые помогают заполнять отчетность, автоматический расчет результирующих строк и проверка показателей перед отправкой. Если сервис найдет ошибку, он предупредит о ней и подскажет, что нужно исправить.

В Экстерне бухгалтер может отправить 3-НДФЛ за ИП, сотрудников и сторонних физлиц:

- 3-НДФЛ за ИП. В реквизитах формы обычно указывается код категории налогоплательщика — физическое лицо, зарегистрированное в качестве индивидуального предпринимателя.

- 3-НДФЛ за сотрудников и посторонних лиц. Чтобы сдать отчет, нужно завести это физлицо как отдельную дочернюю организацию. При стандартном сценарии необходима нотариально заверенная доверенность от сотрудника, которая предоставляется в инспекцию. Но можно обойтись без доверенности, если есть КЭП на этого сотрудника и у абонента включена возможность выбора сертификата.

Сформировать и отправить 3-НДФЛ за ИП, сотрудника или стороннее физлицо через Экстерн

Состав и порядок заполнения декларации 3-НДФЛ

Декларация утверждена Приказом ФНС от 15.10.2021 №ЕД-7-11/903@ (в редакции Приказа ФНС 29.09.2022 №ЕД-7-11/880@). Обновленные форма, формат и порядок заполнения действуют с января 2023 года при отчете о доходах за 2022 год.

ИП в декларации 3-НДФЛ отражают:

- доходы от бизнеса (при применении ОСНО);

- расходы на бизнес — профессиональные вычеты;

- доходы от продажи имущества, не используемого в предпринимательской деятельности, и расходы на приобретение такого имущества;

- вычеты на платные образовательные услуги, лечение, фитнес, стандартные вычеты и пр.

- начисленный и подлежащий уплате НДФЛ.

Вычеты уменьшают сумму НДФЛ к уплате, а иногда и освобождают от него полностью.

Декларацию предприниматель заполняет в следующем порядке: приложение 3 к разделу 2 → раздел 2 → раздел 1 → титульный лист. Количество страниц в декларации и количество листов с копиями подтверждающих документов на титульном листе заполняются в последнюю очередь.

Оставшиеся приложения не связаны с предпринимательской деятельностью и заполняются в случае необходимости. В таблице мы детально разобрали состав декларации и ситуации, в которых нужно сдать то или иное приложение.

| Приложения к Декларации 3-НДФЛ | Краткое содержание Приложения | Кто заполняет |

|---|---|---|

| Приложение к разделу 1 | Сумма налога, подлежащая возврату | Физлица, которые имеют суммы к возврату |

| Приложение 1 | Доходы, полученные от источников в РФ | Физлица, которые имеют доходы по договорам ГПХ или трудовым договорам на территории РФ |

| Приложение 2 | Доходы, полученные от источников за пределами РФ | Физлица, которые имеют доход от иностранных компаний и являются налоговыми резидентами РФ |

| Приложение 3 | Доходы от предпринимательской деятельности, профессиональные налоговые вычеты и авансовые платежи по НДФЛ | ИП и лица, занимающиеся частной практикой |

| Приложение 4 | Доходы, не подлежащие налогообложению | Физлица, которые имеют доходы, не облагаемые НДФЛ |

| Приложение 5 | Стандартные, социальные и инвестиционные налоговые вычеты | Физлица — налоговые резиденты РФ (в отношении доходов, облагаемых по ставке 13%, за исключением дивидендов) |

| Приложение 6 | Имущественные налоговые вычеты при продаже имущества | Физлица, совершившие сделки по продаже имущества в налоговом периоде (год) |

| Приложение 7 | Имущественные налоговые вычеты по расходам на приобретение жилья | Физлица, купившие жилье в налоговом периоде (год) |

| Приложение 8 | Доходы и расходы по операциям с ценными бумагами и ПФИ, от участия в инвестиционных товариществах | Физлица, оперирующие ценными бумагами и ПФИ или участвующие в инвестиционных товариществах |

| Расчет к приложению 1 | Доходы от продажи недвижимости, приобретенной после 01.01.2016 | Физлица, у которых есть соответствующие доходы |

| Расчет к приложению 5 | Социальные вычеты на дополнительное пенсионное страхование | Физлица |

Пример заполнения декларации 3-НДФЛ для ИП на ОСНО

Предлагаем на примере разобрать заполнение декларации 3-НДФЛ предпринимателем на общей системе налогообложения.

По итогам года ИП Иванов получил доход 1,8 млн рублей. При этом у него есть документально подтвержденные расходы на сумму 949 000 рублей, в том числе:

- Материалы — 107 000 рублей;

- Фонд оплаты труда — 600 000 рублей;

- Прочие расходы (страховые взносы за работников и за себя, аренда, услуги банка, услуги ЭДО и ТКС, лицензионное ПО и т.д.) — 242 000 рублей.

Авансовые платежи по НДФЛ за ИП согласно платежным документам составили 82 973 рубля.

У Иванова два ребенка, поэтому он имеет право в каждом месяце, в котором был доход, получить стандартные вычеты по 1 400 рублей на первого и второго ребенка. Напомним, что детские вычеты применяются до месяца, в котором доход превысит 350 000 рублей (пп. 4 п.1 ст. 218 НК РФ). Превышение лимита произошло в марте 2023 года, то есть стандартные вычеты ИП имеет право применять только в январе и феврале.

Кроме того, Иванов в отчетном году оплатил дополнительное образование детей: 20 650 рублей за первого и 33 300 рублей за второго ребенка. Обучение проходило в организациях с лицензией на образовательную деятельность. Документы по оплате у предпринимателя есть.

Итак, в нашем примере у Иванова есть доходы от предпринимательской деятельности, документально подтвержденные расходы на бизнес, детские вычеты и право на социальный вычет за оплату образовательных услуг детям.

Декларация 3-НДФЛ будет состоять из Титульного листа, Раздела 1, Раздела 2, Приложения 3 и Приложения 5.

Приступим к заполнению декларации 3-НДФЛ с Приложения 3.

Как заполнить приложение 3 декларации 3-НДФЛ

Приложение 3 заполняется в соответствии с разделом IX Приложения 2 к порядку заполнения декларации 3-НДФЛ.

Расчет доходов от предпринимательской деятельности

Если ИП ведет несколько видов деятельности, например, предпринимательскую и нотариальную, то он должен заполнить отдельный экземпляр Приложения 3 на каждый вид деятельности.

В нашем примере у Иванова один вид деятельности, поэтому и Приложение 3 будет одно. Рассмотрим заполнение построчно:

- Строка 010 — код вида деятельности «01» для предпринимательства. Другие коды приведены в Приложении 4 к Порядку заполнения.

- Строка 030 — доход от вида деятельности из строки 010 — 1 800 000 рублей.

- Строка 040 — документально подтвержденные расходы по виду деятельности из строки 010 — 949 000 рублей. Их распределяют по строкам:

- 041 — материальные расходы — 107 000 рублей;

- 042 — амортизация — в нашем случае ставим прочерки, так как у ИП нет амортизируемых объектов;

- 043 — расходы на выплаты и вознаграждения в пользу физлиц (не только зарплата, но и выплаты по ГПД и самозанятым, если такие привлекались) — 600 000 рублей;

- 044 — прочие материальные расходы — 242 000 рублей.

- Строка 050 — доходы по всем видам деятельности — 1 800 000 рублей.

- Строка 060 — профессиональный налоговый вычет — итоговая сумма документально подтвержденных расходов по всем видам деятельности — 949 000 рублей.

- Строка 070 — сумма уплаченных авансовых платежей в течение 2022 года. — 88 972 рублей.

Важно! Если у ИП нет подтвержденных документами расходов или их сумма менее 20 % от доходов, он может воспользоваться стандартным профессиональным вычетом в размере 20 % от доходов. В таком случае в строке в строке 060 указывается сумма, равная 20 % от строки 030, а строки 040 — 044 заполняются прочерками.

Пункт 1.4. заполняют только главы КФХ.

Пункт 1.5. заполняется при самостоятельной корректировке налоговой базы в случае применения в сделках между взаимозависимыми лицами цен, отличных от рыночных (п. 6 ст. 105.3 НК РФ).

Расчет профессиональных налоговых вычетов

Пункт 2 приложения 3 заполняют ИП, которые в 2022 году не только занимались предпринимательской деятельностью, но также работали по договорам ГПХ. Это нужно, если в 2022 году от источников из РФ, указанных в Приложении 1 к 3-НДФЛ, получен следующий доход:

- по договорам ГПХ;

- в виде авторского вознаграждения.

Если доход получен за пределами РФ, информация о нем отражается в Приложении 2.

В нашем примере такие доходы у предпринимателя отсутствуют.

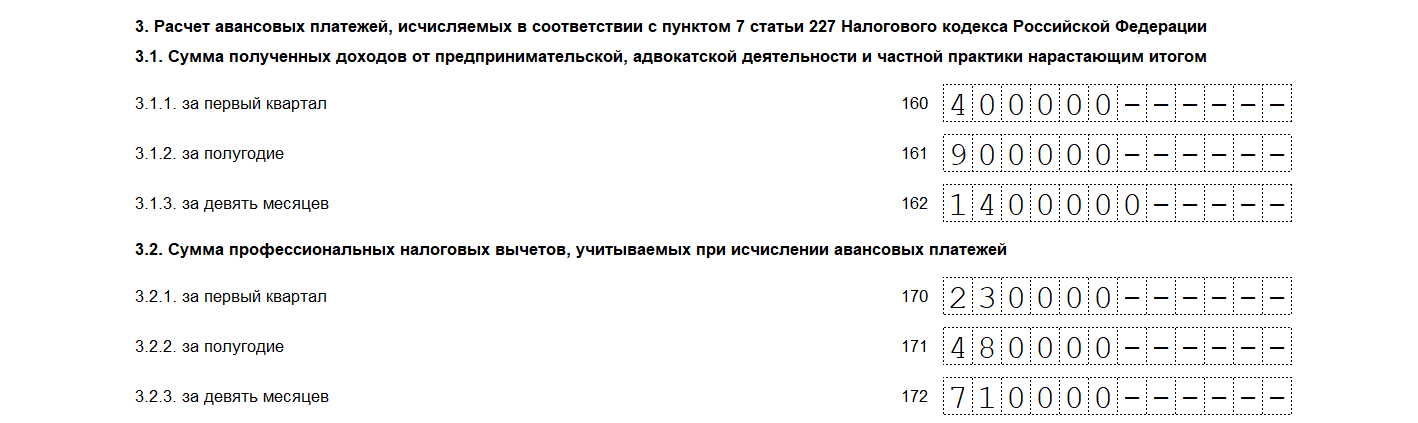

Расчет авансовых платежей

Тут ИП приводит расчет авансовых платежей по НДФЛ, которые он перечислял в ФНС в течение 2022 года.

Пункт 3.1 — суммы доходов за I квартал, полугодие и 9 месяцев. Они указываются нарастающим итогом:

- в строке 160 доходы за I квартал;

- в строке 161 — за I и II квартал;

- в строке 162 — за I, II и III кварталы.

Пункт 3.2 — суммы учтенных профессиональных вычетов (20% от дохода лили ибо документально подтвержденные расходы) за I квартал, полугодие и 9 месяцев.

Пункт 3.3 — суммы стандартных вычетов нарастающим итогом.

У нашего Иванова два ребенка, поэтому ему положено два вычета по 1 400 рублей в каждом месяце, но только пока совокупный доход не превысит 350 000 рублей. В условиях указано, что превышение произошло в марте, то есть с марта стандартные вычеты не применяются.

В строках 180, 181, 182 указываем сумму стандартных вычетов за два месяца: (1 400 + 1 400) × 2 = 5 600 рублей.

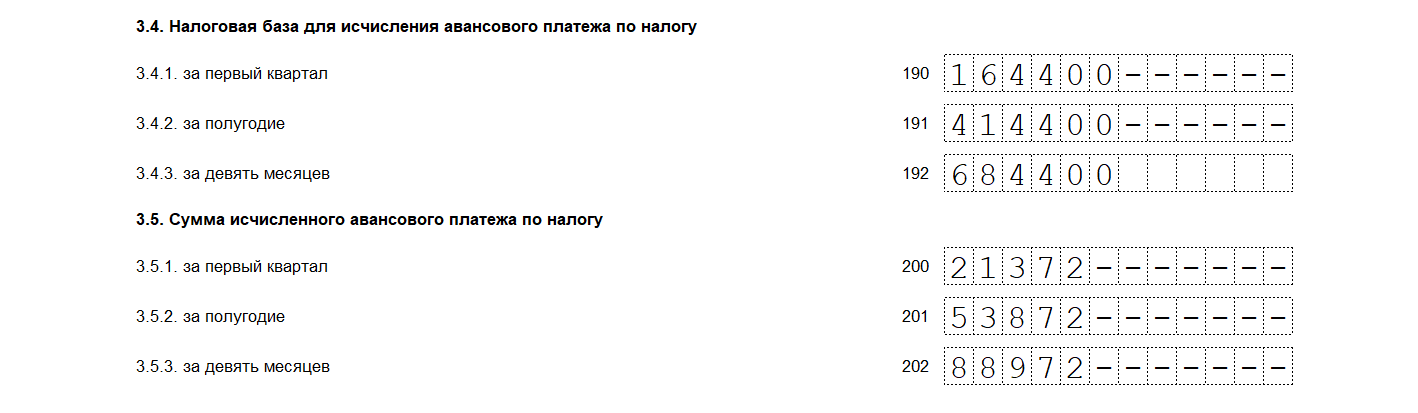

Пункт 3.4 — налоговая база для расчета авансового платежа.

За 1 квартал база рассчитывается по формуле: стр. 190 = стр. 160 — стр. 170 — стр. 180. За полугодие и 9 месяцев формула аналогичная, но берутся соответствующие строки.

Пункт 3.5 — сумма исчисленного аванса по НДФЛ, который ИП должен был перечислить в течение 2022 года. Стандартная ставка налога — 13 %, повышенная с дохода, превышающего 5 млн рублей — 15 %.

В примере годовой доход ИП 1,8 млн рублей, значит, берем стандартную ставку 13 %. Значение в строках рассчитывается по формулам:

- строка 200 — строка 190 × 13 %;

- строка 201 — строка 191 × 13 %;

- строка 202 — строка 192 × 13 %.

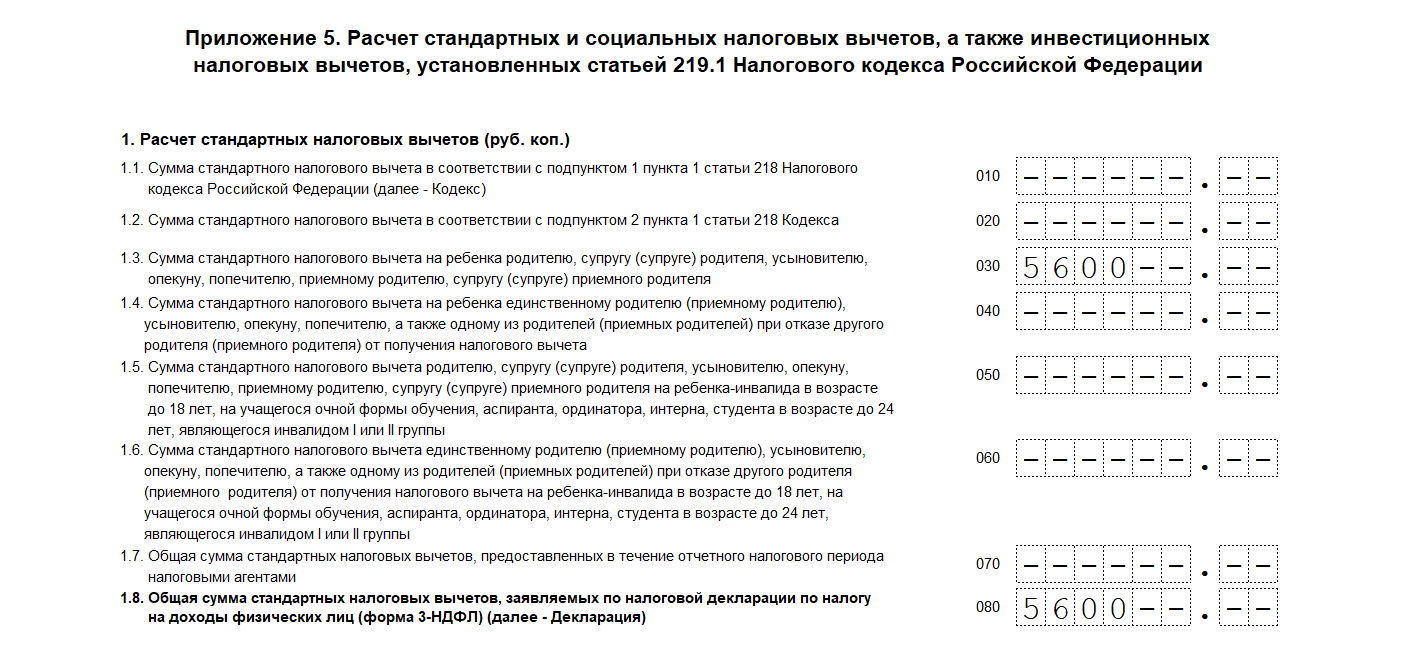

Как заполнить Приложение 5 к декларации 3-НДФЛ

Приложение 5 заполняется в соответствии с разделом XI Приложения 2 к порядку заполнения декларации 3-НДФЛ. Оно должно содержать информацию по суммам социальных вычетов: стандартные, на лечение, обучение, инвестиционные и прочие.

В нашем примере у предпринимателя два ребенка младше 18 лет, а также в 2022 году он оплатил образовательные услуги: за одного ребенка 20 650 рублей и за другого 33 300 рублей.

Важно! У вычета на образовательные услуги есть ограничение — принять к вычету можно не более 50 000 рублей на каждого ребёнка. В нашем примере условия соблюдены, стоимость образовательных услуг принимаем к вычету полностью.

Расчет стандартных налоговых вычетов

В пункте 1 предприниматель должен показать свои стандартные вычеты.

Иванов имеет право на ежемесячные вычеты в размере 1 400 рублей на каждого ребенка (2 800 рублей на двоих). Он может их получать до месяца, в котором его доход превысит 350 000 рублей. По условиям нашего примера это произойдет в марте, то есть вычет Иванов получит только за январь и февраль в общей сумме: 1 400 × 2 × 2 = 5 600 рублей.

В Приложении 5 их отразим так:

- Строка 030 — сумма стандартных вычетов на ребенка родителю — 5 600 рублей.

- Строка 080 — общая сумма стандартных вычетов — 5 600 рублей, так как по условиям примера других стандартных вычетов у Иванова нет.

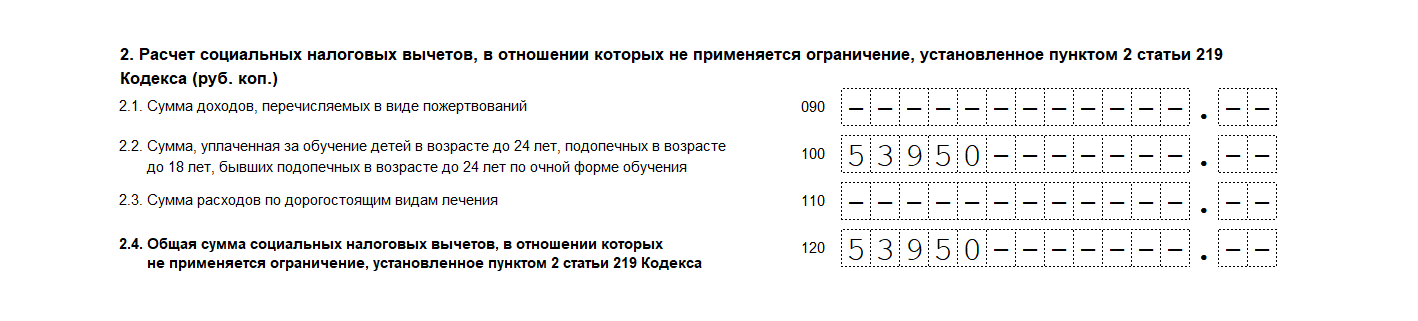

Расчет социальных налоговых вычетов

В пункте 2 указываются социальные налоговые вычеты, на которые не распространяются ограничения, установленные п. 2 ст. 219 НК РФ.

В нашем примере у Иванова есть право на социальный налоговый вычет за оплату образовательных услуг для его детей. Общая стоимость образовательных услуг 53 950 рублей. В пункте 2 вычет будет отражен так:

- строка 100 — сумма, уплаченная за обучение детей — 53 950 рублей;

- строка 120 — общая сумма социальных налоговых вычетов, к которым не применяется ограничение по п. 2 ст. 219 НК РФ, — 53 950 рублей, т.к. других социальных вычетов не имеем.

Кроме вычета на обучение детей, тут указываются расходы на дорогостоящее лечение и доходы, перечисленные как пожертвования.

Важно! Пункт 3 Приложения 5 содержит информацию о социальных налоговых вычетах, на которые применяется ограничение п. 2 ст. 219 НК РФ: медуслуги, кроме дорогостоящих, оплата обучения братьев и сестер, страховые взносы по договорам ДМС, добровольное пенсионное страхование, оплата оценки квалификации.

В нашем примере таких вычетов нет, поэтому строки 130 — 181 заполняем прочерками.

В строке 190 указываем общую сумму заявленных социальных вычетов: (стр. 120 + стр. 180) – стр 181. В нашем случае — 53 950 рублей.

Общая сумма стандартных и социальных налоговых вычетов

Пункт 4 Приложения 5 содержит общую сумму стандартных и социальных вычетов. В строке 200 указывается сумма строк 080 и 190, в нашем примере — 59 550 рублей.

Инвестиционную деятельность Иванов не ведёт, поэтому в пункте 5 строки 210 — 230 оставляем пустыми.

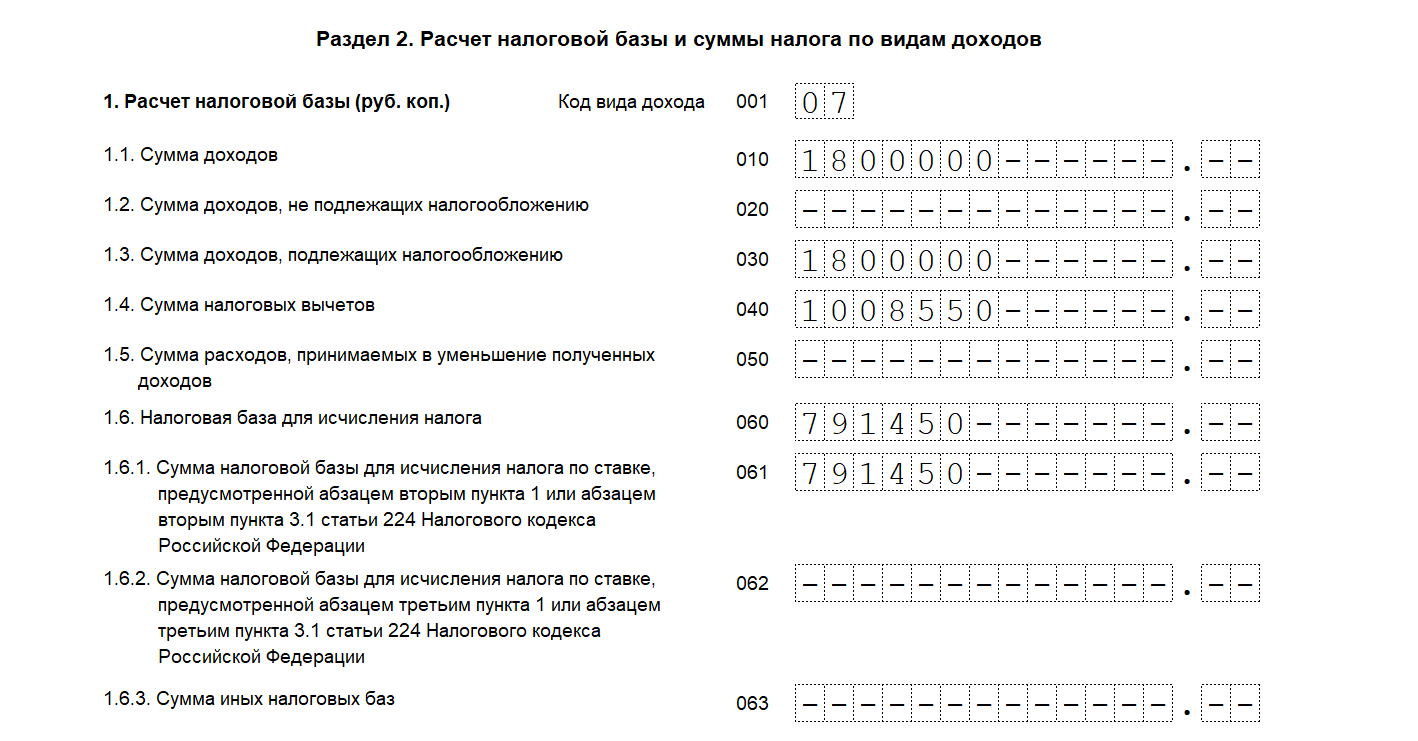

Как заполнить Раздел 2 декларации 3-НДФЛ

Раздел 2 заполняется в соответствии с разделом VI Приложения 2 к порядку заполнения декларации 3-НДФЛ.

Расчет налоговой базы

В пункте 1 приводится расчет налоговой базы по НДФЛ и его суммы по видам доходов.

Код вида дохода указывается в строке 001 в соответствии с приложением № 3 к приказу ФНС России от 15.10.2021 № ЕД-7-11/903@. ИП указывают код «07» — предпринимательская деятельность.

Важно! Если видов дохода несколько, то на каждый вид дохода заполняется отдельная страница раздела 2.

Разберем построчно заполнение данных для расчета налоговой базы:

- Строка 010 — сумма доходов. Она соответствует строке 050 Приложения 3 — 1 800 000 рублей.

- Строка 020 — доходы, не подлежащие налогообложению. У нас их нет, поэтому строка 020 остается пустой.

- Строка 030 — сумма доходов, подлежащих налогообложению, — разность строк 010 и 020. В нашем случае 1 800 000 рублей.

- Строка 040 — налоговые вычеты — сумма значений строк:

- Приложение 3 — строки 060 и 150;

- Приложение 5 — строки 070, 181, 200, 210 и 230;

- Приложение 6 — строка 160;

- Приложение 7 — строки 120, 121, 130, 131, 150 и 160;

- Приложение 8 — строки 060 и 070.

Для нашего примера суммируем профессиональные вычеты (стр. 060 и 150 Приложения 3) и социальные, стандартные вычеты (стр. 200 Приложения 5). В примере 949 000 рублей — профессиональные вычеты, 59 550 рублей — сумма социальных и стандартных вычетов. В строку 040 записываем 1 008 550 рублей.

- Строка 050 — сумма расходов, принимаемых в уменьшение полученных доходов. В нашем примере она остается пустой, так как заполняется только для вида дохода с кодом «03».

- Строка 060 — налоговая база для расчета НДФЛ: стр. 030 – (стр. 040 + стр. 050). В нашем примере запишем 791 450 рублей (1 800 000 — 1 008 550).

- Строки 061 — 063 — расшифровка налоговой базы по ставкам НДФЛ:

- 061 — ставка 13 % для кодов видов дохода «01» — «16», тут база не должна превышать 5 000 000 рублей. В нашем примере указываем в строке 791 450 рублей.

- 062 — ставка 15 % для кодов видов дохода «01» — «16», база равна превышению дохода над суммой 5 000 000 рублей. В нашем примере оставляем ее пустой.

- 063 — сумма иных налоговых баз, заполняется только для видов дохода «17»–«25», она будет равна строке 060.

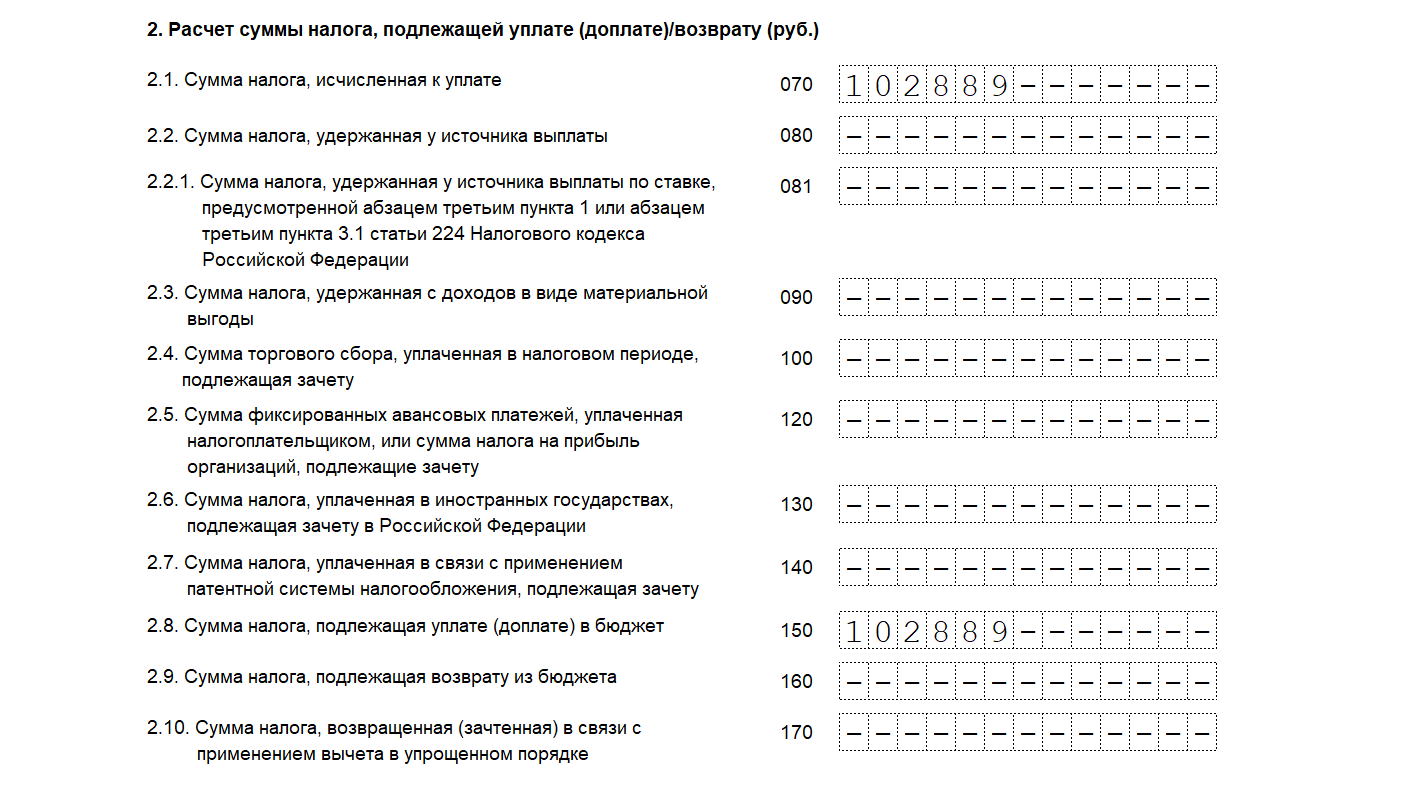

Расчет суммы НДФЛ

В следующих строках отражаются данные для расчета налога к уплате, доплате или возврату:

- Строка 070 — расчетная сумма налога: стр. 061 × 13 % + стр. 062 × 15 % для кода видов дохода «01»–«016». В нашем случае — 102 889 рублей (791 450 × 13 %).

- Строки 080–130 — данные для расчета НДФЛ к доплате (возврату). По условиям примера строки остаются пустыми.

- Строка 140 — налог, который ИП уплатил по ПСН, если в течение года он утратил право на спецрежим и перешел на ОСНО. Оставляем пустой.

- Строка 150 — НДФЛ к уплате в бюджет. В нашем примере 102 889 рублей.

- Строка 160 — НДФЛ к возврату из бюджета.

- Строка 170 — НДФЛ, возвращенный (зачтенный) в связи с применением упрощенного вычета.

Допускается одновременное заполнение строк 150 и 160. В соответствии с условиями примера строки 160 и 170 оставляем пустыми.

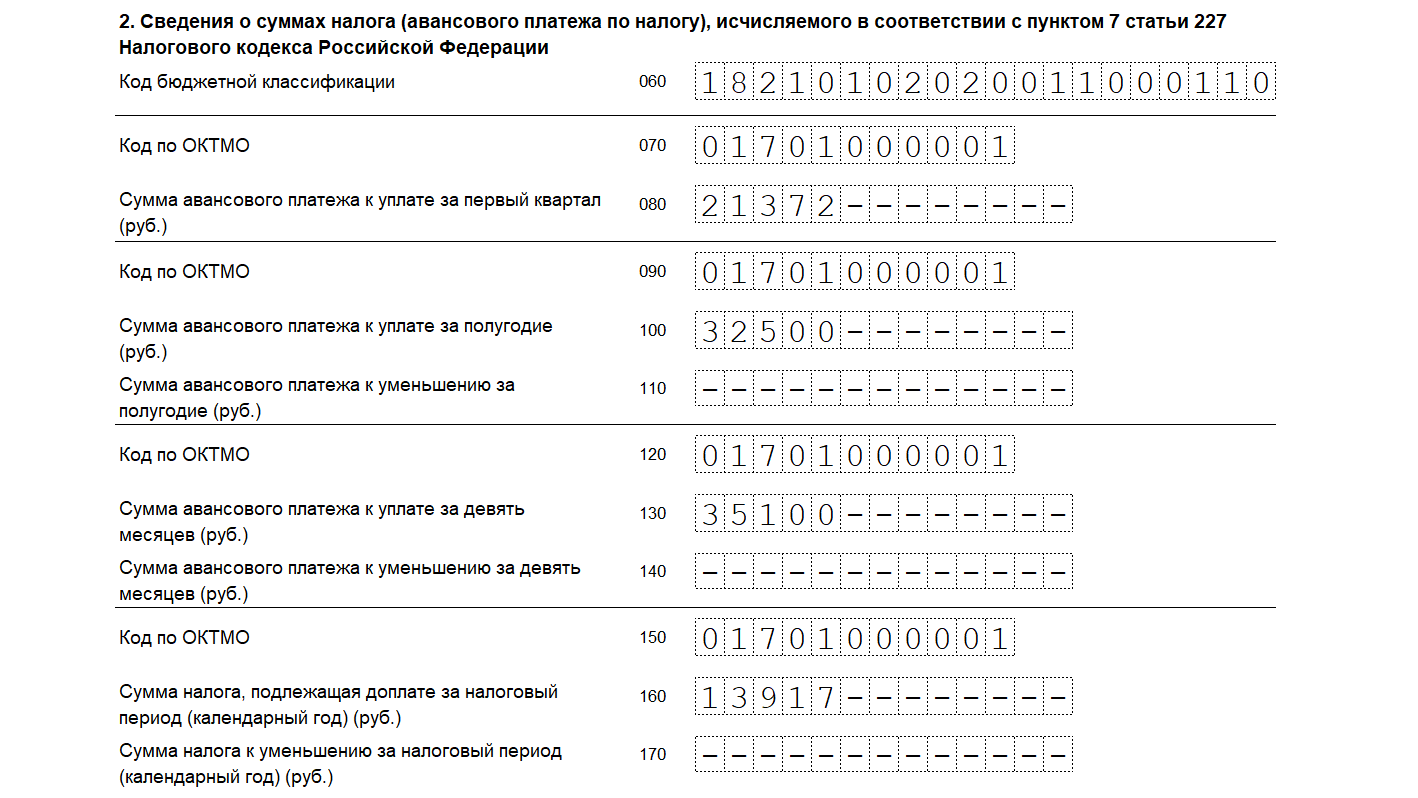

Как заполнить раздел 1 декларации 3-НДФЛ

Раздел 1 заполняется в соответствии с разделом IV Приложения 2 «Порядок заполнения декларации 3-НДФЛ» к Приказу ФНС РФ от 15.10.2021 № ЕД-7-11/903@. Он предназначен для подведения итогов по всем разделам и приложениям декларации.

Предприниматели и главы КФХ заполняют Пункт 2 Раздела 1. Пункт 1 они не трогают, если не было доходов, которые не относятся к предпринимательской деятельности.

Разберем заполнение пункта 2 построчно:

- Строка 060 — КБК для зачисления НДФЛ. ИП указывает код 182 1 01 02020 01 1000 110.

- Строки 070,090,120,150 — код ОКТМО муниципального образования, в котором состоит на учете предприниматель на момент уплаты налога и авансовых платежей. Узнать ОКТМО по ИНН или ОГРН. В нашем примере ОКТМО 01701000001

- Строка 080 — авансовый платеж за первый квартал — 21 372 рубля.

- Строка 100 — авансовый платеж за полугодие — 32 500 рублей.

- Строка 130 — авансовый платеж за 9 месяцев — 35 100 рублей.

- Строка 160 — сумма НДФЛ к доплате по итогам года — 13 917 рублей.

В строках 110, 140, 170 указываются суммы к уменьшению авансового платежа. В нашем примере таких нет, поэтому строки оставляем пустыми.

Важно! В разделе 1 при заполнении сумм авансовых платежей и сумм к уменьшению не используем метод нарастающего итога.

Если предприниматель уплатил лишний НДФЛ, что выяснилось по итогам года, или у него есть вычет, который перекрывает уплаченные авансы, следует заполнить Приложение к Разделу 1: заявление о возврате НДФЛ.

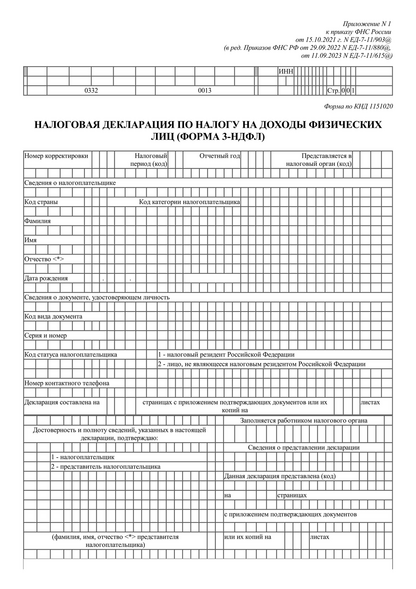

Как заполнить титульный лист декларации 3-НДФЛ

Титульный лист заполняется в соответствии с разделом III Приложения 2 к порядку заполнения декларации 3-НДФЛ.

На титульном листе указывается ИНН предпринимателя, налоговый период — 34 (год), отчетный год, код ИФНС. Номер корректировки «0», если декларация подана впервые.

Далее идут сведения о налогоплательщике:

- код страны — «643» для России;

- код категории налогоплательщика — «720» для предпринимателя;

- полные фамилия, имя и отчество при наличии;

- дата рождения.

Далее заполняем данные о документе, удостоверяющем личность: код, серия, номер.

Код статуса налогоплательщика: «1» для резидента РФ и «2» для лиц, не являющихся резидентами.

Теперь нумеруем все заполненные листы по порядку и указываем их количество в специальном поле на титульнике. Предприниматель прикладывает к 3-НДФЛ КУДиР, а также копии документов, подтверждающих право на стандартные и социальные вычеты (свидетельства о рождении детей, договоры с образовательными организациями, лицензии на право образовательной деятельности, документы об оплате). Считаем количество листов прилагаемых документов и указываем на титульном листе.

Что важно запомнить о заполнении 3-НДФЛ

Заполнение декларации 3-НДФЛ трудоемкий процесс: нужно учесть много данных, проверить актуальность формы, не опоздать со сроками.

Заполнить отчет поможет Контур.Экстерн. Он предложит справочники кодов, автоматически рассчитает результирующие строки и проверит отчет перед отправкой по контрольным соотношениям.

А еще в сервисе вы найдете разъяснения по заполнению отчетности от экспертов и официальный порядок заполнения, утвержденный ФНС России в Приказе от 15.10.2021 № ЕД-7-11/903@ — там все подробно расписано по каждой строке декларации.

В состав декларации ИП в обязательном порядке входят: титульный лист, раздел 1, раздел 2 и Приложение 3 (п. п. 2.1, 2.4 Порядка заполнения декларации по НДФЛ). Последовательность заполнения в этом случае такая: Приложение 3 → раздел 2 → раздел 1 → титульный лист.

Если вы не сдали декларацию 3-НДФЛ в срок, вам грозит штраф по п. 1 ст. 119 НК РФ. А за опоздание более чем на 20 рабочих дней могут заблокировать счет в банке.

Приложение N 2. Порядок заполнения формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ)

Начиная с представления налоговой декларации за налоговый период 2020 г. применяется порядок заполнения формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), утвержденный приказом ФНС России от 28 августа 2020 г. N ЕД-7-11/615@

I. Общие требования к заполнению формы налоговой декларации по налогу на доходы физических лиц

1.1. Форма налоговой декларации по налогу на доходы физических лиц (далее — Декларация) на бумажном носителе заполняется от руки либо распечатывается на принтере с использованием чернил синего или черного цвета. Двусторонняя печать Декларации на бумажном носителе не допускается.

Декларация может подготавливаться с использованием программного обеспечения, предусматривающего при распечатывании Декларации вывод на страницах Декларации двумерного штрих-кода.

1.2. Наличие исправлений в Декларации не допускается.

1.3. Не допускается деформация штрих-кодов и утрата сведений на листах Декларации при использовании для скрепления листов Декларации механических канцелярских средств.

1.4. При заполнении формы Декларации используются значения показателей из справок о доходах и удержанных суммах налогов, выдаваемых налоговыми агентами по запросу налогоплательщика, расчетных, платежных и иных документов, имеющихся в распоряжении налогоплательщика, а также из произведенных на основании указанных документов расчетов.

1.5. Каждому показателю соответствует одно поле в форме Декларации, состоящее из определенного количества ячеек. Каждый показатель записывается в одном поле.

Исключение составляют показатели, значениями которых являются дата, правильная или десятичная дробь, а также показатели, единицей измерения которых являются денежные единицы.

Правильной или десятичной дроби соответствуют два поля, разделенные либо знаком «/» («косая черта»), либо знаком «.» («точка») соответственно. Первое поле соответствует числителю правильной дроби (целой части десятичной дроби), второе — знаменателю правильной дроби (дробной части десятичной дроби).

В аналогичном порядке указываются показатели, выраженные в денежных единицах. В первом поле указывается значение показателя, состоящее из целых денежных единиц, во втором — из части соответствующей денежной единицы.

Для указания даты используются по порядку три поля: день (поле из двух ячеек), месяц (поле из двух ячеек) и год (поле из четырех ячеек), разделенные знаком «точка».

1.6. Все стоимостные показатели указываются в Декларации в рублях и копейках, за исключением сумм доходов от источников за пределами территории Российской Федерации, до их пересчета в валюту Российской Федерации.

Суммы налога на доходы физических лиц (далее — налог) исчисляются и указываются в полных рублях. Значения показателей сумм налога менее 50 копеек отбрасываются, а суммы 50 копеек и более округляются до полного рубля.

1.7. Доходы налогоплательщика, а также расходы, принимаемые к вычету, выраженные в иностранной валюте, пересчитываются в рубли по курсу Центрального банка Российской Федерации, установленному на дату фактического получения доходов либо на дату фактического осуществления расходов.

1.8. Текстовые поля формы Декларации заполняются слева направо, начиная с крайней левой ячейки, либо с левого края поля, отведенного для записи значения показателя.

1.9. В поле показателя «Код по ОКТМО» указывается код муниципального образования. Код ОКТМО указывается в соответствии с Общероссийским классификатором территорий муниципальных образований ОК 033-2013 (далее — код по ОКТМО).

При заполнении показателя «Код по ОКТМО», под который отводится одиннадцать знакомест, свободные знакоместа справа от значения кода в случае, если код ОКТМО имеет восемь знаков, не подлежат заполнению дополнительными символами (заполняются прочерками). Например, для восьмизначного кода ОКТМО 12445698 в поле «Код по ОКТМО» указывается одиннадцатизначное значение «12445698—«.

1.10. В верхней части каждой заполняемой страницы формы Декларации проставляется идентификационный номер налогоплательщика (далее — ИНН), а также фамилия и инициалы налогоплательщика заглавными буквами.

Налогоплательщик, не являющийся индивидуальным предпринимателем, вправе не указывать ИНН в представляемой в налоговый орган Декларации при условии указания им на Титульном листе Декларации данных, предусмотренных подпунктами 4 и 7 пункта 3.2 настоящего Порядка.

1.11. В нижней части каждой заполняемой страницы формы Декларации, за исключением страницы 001 Титульного листа, в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» проставляются подпись налогоплательщика или его представителя, а также дата подписания.

Информация об изменениях:

Пункт 1.12 изменен с 1 января 2020 г. — Приказ ФНС России от 7 октября 2019 г. N ММВ-7-11/506@

Изменения применяются, начиная с представления налоговой декларации по налогу на доходы физических лиц за налоговый период 2019 г.

1.12. Заполнение формы Декларации без использования программного обеспечения осуществляется с учетом нижеследующего.

1.12.1. Заполнение числовых полей формы Декларации осуществляется печатными символами слева направо.

1.12.2. В случае отсутствия какого-либо показателя, во всех ячейках соответствующего поля проставляется прочерк.

В случае если для указания какого-либо показателя не требуется заполнения всех ячеек соответствующего поля, в незаполненных ячейках в правой части поля проставляется прочерк. Например, при указании десятизначного ИНН организации «5024002119» в поле ИНН из двенадцати ячеек показатель заполняется следующим образом: «5024002119—«.

1.12.3. Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей. В случае если ячеек для указания дробной части больше, чем цифр, то в свободных ячейках соответствующего поля ставится прочерк. Например, если показатель «Доля (доли) в праве собственности» имеет значение 1/3, то данный показатель указывается в двух полях по шесть ячеек каждое следующим образом: «1—-» — в первом поле, знак «/» между полями и «3—-» — во втором поле.

1.12.4. В случае если сведения, подлежащие отражению в Декларации, не помещаются на одной странице Листа, предназначенного для их отражения, то заполняется необходимое количество страниц соответствующего Листа. Итоговые результаты в этом случае отражаются только на последней из добавленных страниц.

1.13. Заполнение и представление Декларации, подготовленной с использованием программного обеспечения, осуществляется с учетом нижеследующего.

1.13.1. Значения числовых показателей выравниваются по правому (последнему) знакоместу.

1.13.2. При распечатке на принтере допускается отсутствие обрамления ячеек и прочерков для незаполненных ячеек. Печать знаков должна выполняться шрифтом Courier New высотой 16 — 18 пунктов.

1.14. После заполнения и комплектования формы Декларации налогоплательщику необходимо проставить сквозную нумерацию заполненных страниц в поле «Стр.».

Показатель номера страницы (поле «Стр.»), имеющий три ячейки, записывается следующим образом.

Например, для первой страницы — «001»; для пятнадцатой — «015».

1.15. Копия документа, подтверждающего полномочия законного или уполномоченного представителя налогоплательщика на подписание представляемой Декларации, должна прилагаться к Декларации.

1.16. Налогоплательщик или его представитель вправе составить и приложить к Декларации реестр документов, прилагаемых к Декларации и подтверждающих сведения, указанные в разделах и приложениях Декларации.

II. Содержание Декларации

2.1. Форма Декларации состоит из титульного листа, разделов 1, 2, Приложений 1-8, а также Расчета к Приложению 1 «Расчет дохода от продажи объектов недвижимого имущества» (далее — Расчет дохода от продажи) и Расчета к Приложению 5 «Расчет социальных налоговых вычетов, установленных подпунктами 4 и 5 пункта 1 статьи 219 Налогового кодекса Российской Федерации» (далее — Расчет социальных налоговых вычетов).

Титульный лист формы Декларации (далее — Титульный лист) содержит общие сведения о налогоплательщике.

Раздел 1 формы Декларации (далее — Раздел 1) содержит итоговые сведения о суммах налога, подлежащих уплате (доплате) в бюджет / возврату из бюджета.

Раздел 2 формы Декларации (далее — Раздел 2) служит для исчисления налоговой базы и сумм налогов по доходам, облагаемым по различным налоговым ставкам.

Титульный лист, Разделы 1, 2 подлежат обязательному заполнению налогоплательщиками, представляющими Декларацию.

Приложения 1 — 8, Расчет дохода от продажи и Расчет социальных налоговых вычетов используются для исчисления налоговой базы и сумм налога и заполняются по необходимости.

2.2. Приложение 1 формы Декларации (далее — Приложение 1) заполняется по доходам, подлежащим налогообложению, полученным от источников в Российской Федерации, за исключением доходов от предпринимательской, адвокатской деятельности и частной практики.

2.3. Приложение 2 формы Декларации (далее — Приложение 2) заполняется по доходам, подлежащим налогообложению, полученным от источников за пределами Российской Федерации, за исключением доходов от предпринимательской деятельности, адвокатской деятельности и частной практики.

2.4. Приложение 3 формы Декларации (далее — Приложение 3) заполняется по всем доходам, полученным от осуществления предпринимательской, адвокатской деятельности и частной практики, а также используется для расчета профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации (далее — Кодекс):

профессиональных налоговых вычетов по договорам гражданско-правового характера, установленных пунктом 2 статьи 221 Кодекса;

профессиональных налоговых вычетов по авторским вознаграждениям, вознаграждениям за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждениям авторам открытий, изобретений и промышленных образцов, установленных пунктом 3 статьи 221 Кодекса.

2.5. Приложение 4 формы Декларации (далее — Приложение 4) используется для расчета и отражения сумм доходов, не подлежащих налогообложению в соответствии с абзацем седьмым пункта 8 и пунктами 28, 33 и 39 статьи 217 Кодекса.

2.6. Приложение 5 формы Декларации (далее — Приложение 5) используется для расчета стандартных, социальных и инвестиционных налоговых вычетов, установленных соответственно статьями 218, 219 и 219.1 Кодекса.

2.7. Приложение 6 формы Декларации (далее — Приложение 6) используется для расчета имущественных налоговых вычетов, установленных статьей 220 Кодекса:

по доходам от продажи имущества (имущественных прав), от изъятия имущества (имущественных прав) для государственных или муниципальных нужд;

по доходам от продажи доли (ее части) в уставном капитале общества, при выходе из состава участников общества, при передаче средств (имущества) участнику общества в случае ликвидации общества, при уменьшении номинальной стоимости доли в уставном капитале общества, при уступке прав требования по договору участия в долевом строительстве (по договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством).

2.8. Приложение 7 формы Декларации (далее — Приложение 7) используется для расчета имущественных налоговых вычетов, установленных статьей 220 Кодекса, в сумме фактически произведенных налогоплательщиком расходов:

на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доля (доли) в них;

на погашение процентов по целевым займам (кредитам), полученным от российских организаций или индивидуальных предпринимателей и фактически израсходованным на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доля (доли) в них;

на погашение процентов по кредитам, полученным от банков, находящихся на территории Российской Федерации, в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доля (доли) в них.

2.9. Приложение 8 формы Декларации (далее — Приложение 8) используется для расчета налоговой базы по операциям с ценными бумагами и производными финансовыми инструментами (ПФИ), а также для расчета налоговой базы по доходам от участия налогоплательщика в инвестиционных товариществах.

2.10. Расчет дохода от продажи используется для расчета и отражения сумм доходов от продажи объектов недвижимого имущества в соответствии с положениями, установленными пунктом 5 статьи 217.1 Кодекса.

2.11. Расчет социальных налоговых вычетов предназначен для расчета социальных налоговых вычетов по расходам на уплату пенсионных взносов по договорам негосударственного пенсионного обеспечения, страховых взносов по договорам добровольного пенсионного страхования, добровольного страхования жизни и дополнительных страховых взносов на накопительную пенсию, установленных подпунктами 4 и 5 пункта 1 статьи 219 Кодекса.

III. Заполнение титульного листа формы Декларации

3.1. Титульный лист заполняется налогоплательщиком (представителем налогоплательщика), кроме раздела «Заполняется работником налогового органа».

3.2. При заполнении Титульного листа указываются:

1) налоговый период (код) и отчетный год — указывается код налогового периода и календарный год, за который представляется Декларация:

код налогового периода «34» — в случае представления налогоплательщиком Декларации за календарный год,

код налогового периода «86» — в случае представления налогоплательщиком Декларации в соответствии с пунктом 3 статьи 229 Кодекса;

Информация об изменениях:

Подпункт 2 изменен с 1 января 2020 г. — Приказ ФНС России от 7 октября 2019 г. N ММВ-7-11/506@

Изменения применяются, начиная с представления налоговой декларации по налогу на доходы физических лиц за налоговый период 2019 г.

При заполнении первичной Декларации и уточненных Деклараций за соответствующий налоговый период по показателю «номер корректировки» обеспечивается сквозная нумерация, где «номер корректировки» для первичной Декларации принимает значение «0—«, для уточненных Деклараций номер указывается последовательно («1—«, «2—«, «3—» и так далее). Не допускается заполнение номера корректировки по уточненной Декларации без ранее принятой первичной Декларации.

При обнаружении налогоплательщиком в поданной им в налоговый орган Декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в Декларацию и представить в налоговый орган уточненную Декларацию в порядке, установленном статьей 81 Кодекса.

При обнаружении налогоплательщиком в поданной им в налоговый орган Декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в Декларацию и представить в налоговый орган уточненную Декларацию в порядке, установленном статьей 81 Кодекса.

Уточненная Декларация представляется в налоговый орган по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения.

При перерасчете налоговой базы и суммы налога не учитываются результаты налоговых проверок, проведенных налоговым органом за тот налоговый период, по которому производится перерасчет налоговой базы и суммы налога.

3) представляется в налоговый орган (код) — указывается код налогового органа по месту жительства в Российской Федерации (при отсутствии места жительства в Российской Федерации — код налогового органа постановки на учет по месту пребывания) налогоплательщика, в который представляется Декларация;

4) код страны — указывается числовой код страны, гражданином которой является налогоплательщик. Код страны указывается в соответствии с Общероссийским классификатором стран мира ОК (далее — ОКСМ). При отсутствии у налогоплательщика гражданства в поле «Код страны» указывается код страны, выдавшей документ, удостоверяющий его личность;

5) код категории налогоплательщика — указывается код категории, к которой относится налогоплательщик, в отношении доходов которого представляется Декларация, в соответствии с приложением N 1 к настоящему Порядку;

6) фамилия, имя, отчество (здесь и далее отчество указывается при наличии) налогоплательщика полностью, без сокращений, в соответствии с документом, удостоверяющим личность налогоплательщика. Для иностранных физических лиц допускается при написании фамилии, имени и отчества использование букв латинского алфавита;

7) персональные данные налогоплательщика:

7.1) дата рождения (цифрами день, месяц, год в формате ДД.ММ.ГГГГ) и место рождения — в соответствии с записью в документе, удостоверяющем личность налогоплательщика;

7.2) сведения о документе, удостоверяющем личность налогоплательщика:

код вида документа, удостоверяющего личность налогоплательщика, заполняется в соответствии с приложением N 2 к настоящему Порядку;

серия и номер — указываются реквизиты (серия и номер) документа, удостоверяющего личность физического лица, знак «N » не проставляется, серия и номер документа отделяются знаком » » («пробел»);

кем выдан — указывается наименование (сокращенное наименование) органа, выдавшего документ, удостоверяющий личность физического лица;

дата выдачи — указывается дата выдачи документа, удостоверяющего личность физического лица (цифрами день, месяц, год в формате ДД.ММ.ГГГГ).

Персональные данные могут не указываться, если налогоплательщик указывает в представляемой в налоговый орган Декларации свой ИНН;

8) код статуса налогоплательщика. Статус налогоплательщика определяется в соответствии с положениями статьи 207 Кодекса. При наличии статуса налогового резидента Российской Федерации в соответствующем поле проставляется 1, при отсутствии такого статуса — 2;

Информация об изменениях:

Подпункт 9 изменен с 1 января 2020 г. — Приказ ФНС России от 7 октября 2019 г. N ММВ-7-11/506@

Изменения применяются, начиная с представления налоговой декларации по налогу на доходы физических лиц за налоговый период 2019 г.

9) номер контактного телефона. Указывается номер телефона налогоплательщика или его представителя с телефонным кодом страны (для физических лиц, проживающих за пределами Российской Федерации) и иными телефонными кодами, требующимися для обеспечения телефонной связи. Номер телефона указывается в следующем формате: телефонный код страны, иной телефонный код, требующийся для обеспечения телефонной связи, номер;

10) количество страниц, на которых составлена Декларация;

11) количество листов подтверждающих документов или их копий, включая копию документа, подтверждающего полномочия представителя налогоплательщика на подписание Декларации, приложенных к Декларации;

12) в разделе Титульного листа «Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю» необходимые сведения заполняются в следующем порядке:

а) если достоверность и полноту сведений подтверждает сам налогоплательщик, в поле, состоящем из одной ячейки, проставляется 1; если достоверность и полноту сведений подтверждает представитель налогоплательщика — 2;

б) если достоверность и полноту сведений подтверждает сам налогоплательщик, в месте, отведенном для подписи, проставляется его личная подпись, а также дата подписания Декларации (цифрами день, месяц, год в формате ДД.ММ.ГГГГ);

в) если достоверность и полноту сведений подтверждает представитель налогоплательщика — организация, то в поле «(фамилия, имя, отчество представителя налогоплательщика)» указывается фамилия, имя, отчество генерального директора организации — представителя налогоплательщика в соответствии с учредительными документами и проставляется подпись уполномоченного лица, а также дата подписания (цифрами день, месяц, год в формате ДД.ММ.ГГГГ);

г) если достоверность и полноту сведений подтверждает представитель налогоплательщика — физическое лицо, то в поле «(фамилия, имя, отчество представителя налогоплательщика)» указываются фамилия, имя, отчество представителя налогоплательщика в соответствии с документом, удостоверяющим личность, и проставляются личная подпись представителя налогоплательщика, а также дата подписания (цифрами день, месяц, год в формате ДД.ММ.ГГГГ);

д) в поле «Наименование и реквизиты документа, подтверждающего полномочия представителя налогоплательщика» указывается наименование и реквизиты документа, подтверждающего полномочия представителя налогоплательщика;

13) раздел титульного листа «Заполняется работником налогового органа» содержит сведения о коде способа представления Декларации, количестве страниц Декларации, количестве листов подтверждающих документов или их копий, приложенных к Декларации, дате ее представления (получения), номере, под которым зарегистрирована Декларация, фамилии и инициалах имени и отчества (при наличии) работника налогового органа, принявшего Декларацию, его подпись.

IV. Заполнение Раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет / возврату из бюджета» формы Декларации

4.1. Раздел 1, в котором отражаются суммы налога, подлежащие уплате (доплате) в бюджет или возврату из бюджета, заполняется после заполнения необходимого количества Разделов 2 формы Декларации на основании произведенных в Разделах 2 расчетов.

В случае если по результатам расчетов определились суммы, подлежащие возврату из бюджета, по налогу, который был уплачен (удержан) в различных административно-территориальных образованиях, а равно в случае определения сумм налога, подлежащих уплате (доплате) на различные коды (возврату с различных кодов) бюджетной классификации налоговых доходов бюджетов, Раздел 1 заполняется отдельно по каждому коду ОКТМО и коду бюджетной классификации налоговых доходов бюджетов соответственно. То есть может быть заполнено несколько Разделов 1 с различными кодами ОКТМО или кодами бюджетной классификации налоговых доходов бюджетов.

4.2. В строке 010 Раздела 1 проставляется: 1 — если по результатам расчетов определились суммы налога, подлежащие уплате (доплате) в бюджет, 2 — суммы налога, подлежащие возврату из бюджета, 3 — если отсутствуют суммы налога, подлежащие уплате (доплате) в бюджет или возврату из бюджета.

4.3. В случае если по результатам расчетов определены суммы налога, подлежащие уплате (доплате) в бюджет, при заполнении Раздела 1 указываются:

в строке 020 — код бюджетной классификации налоговых доходов бюджетов, по которому должна быть зачислена сумма налога, подлежащая уплате (доплате) в бюджет;

в строке 030 — код по ОКТМО муниципального образования по месту жительства (месту учета), на территории которого осуществляется уплата (доплата) налога;

в строке 040 — итоговая сумма налога, подлежащая уплате (доплате) в бюджет;

в строке 050 проставляется ноль.

4.4. В случае если по результатам расчетов определены суммы излишне уплаченного налога (имеется сумма налога, подлежащая возврату из бюджета), при заполнении Раздела 1 указываются:

в строке 020 — код бюджетной классификации налоговых доходов, по которому должен быть произведен возврат суммы налога из бюджета;

в строке 030 — код по ОКТМО объекта муниципального образования по месту жительства (месту учета) налогоплательщика, на территории которого осуществлялась уплата налога, переплата которого подлежит возврату из бюджета на основании Декларации (если налог удерживался налоговым агентом, то код по ОКТМО заполняется из сведений о доходах физического лица (форма 2-НДФЛ));

в строке 040 проставляется ноль;

в строке 050 — итоговая сумма налога, подлежащая возврату из бюджета.

4.5. В случае если по результатам расчетов не было выявлено сумм налога, подлежащих уплате (доплате) в бюджет или возврату из бюджета, при заполнении Раздела 1 указываются:

в строке 020 — код бюджетной классификации налоговых доходов бюджетов, соответствующий виду налогового дохода, по которому не было выявлено сумм налога, подлежащих уплате (доплате) в бюджет или возврату из бюджета;

в строке 030 — код по ОКТМО муниципального образования по месту жительства (месту учета) налогоплательщика;

в строках 040 и 050 проставляется ноль.

V. Заполнение Раздела 2 «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке (001) ____ процентов» формы Декларации

5.1. В Разделе 2 налогоплательщиками производится расчет общей суммы дохода, подлежащей налогообложению, налоговой базы и суммы налога, подлежащей уплате (доплате) в бюджет или возврату из бюджета, по доходам, облагаемым по ставке, указанной в поле показателя 001 Раздела 2.

5.2. В случае если налогоплательщиком в налоговом периоде были получены доходы, облагаемые по разным налоговым ставкам, то расчет налоговой базы и суммы налога подлежащей уплате в бюджет (возврату из бюджета), заполняется на отдельном листе для сумм налогов по доходам, облагаемым по каждой налоговой ставке.

В зависимости от вида доходов, отражаемых в Декларации, в поле показателя 002 Раздела 2 «Вид дохода» проставляется соответствующий признак:

1 — при отражении доходов от долевого участия в организации в виде дивидендов;

2 — при отражении доходов в виде сумм прибыли контролируемых иностранных компаний;

3 — при отражении иных доходов.

Расчет налоговой базы, а также суммы налога, подлежащей уплате (доплате) в бюджет или возврату из бюджета, в отношении доходов от долевого участия в организации в виде дивидендов, а также в отношении доходов в виде сумм прибыли контролируемых иностранных компаний производятся на отдельном листе.

5.3. Общая сумма дохода, за исключением доходов в виде сумм прибыли контролируемых иностранных компаний, полученная налогоплательщиком в налоговом периоде, за который представляется Декларация (строка 010), облагаемого по ставке, указанной в поле показателя 001 Раздела 2, определяется путем сложения следующих показателей:

суммы дохода, облагаемого по соответствующей налоговой ставке, указанной в строках 070 Приложения 1 (по доходам, полученным от источников в Российской Федерации);

суммы дохода, облагаемого по соответствующей налоговой ставке, указанной в строках 070 Приложения 2 (в случае получения доходов от источников за пределами Российской Федерации);

общей суммы дохода от предпринимательской, адвокатской деятельности и частной практики, указанной в строке 050 Приложения 3;

суммы ранее предоставленного инвестиционного налогового вычета, подлежащей восстановлению, указанной в строке 220 Приложения 5.

Общая сумма доходов в виде дивидендов отражается в строке 010 отдельно от иных доходов, полученных в налоговом периоде, и определяется исходя из сумм данных видов доходов, облагаемых по соответствующей налоговой ставке, указанных в строках 070 Приложения 1 и в строках 070 Приложения 2.

При заполнении данной строки не учитываются суммы доходов в виде сумм прибыли контролируемых иностранных компаний.

Информация об изменениях:

Пункт 5.4 изменен с 1 января 2020 г. — Приказ ФНС России от 7 октября 2019 г. N ММВ-7-11/506@

Изменения применяются, начиная с представления налоговой декларации по налогу на доходы физических лиц за налоговый период 2019 г.

5.4. Общая сумма доходов, за исключением доходов в виде сумм прибыли контролируемых иностранных компаний, не подлежащая налогообложению (строка 020):