Что такое авансовый отчет в бухгалтерии

— бухгалтерский документ, предназначенный для отчета работников организации об использовании денежных средств, израсходованных на приобретение для предприятия каких-либо МПЗ, работ, услуг.

Авансовый отчет сдается в бухгалтерию вместе с оправдательными документами, подтверждающими произведенные работником расходы.

кто заполняет авансовый отчёт?

Авансовый отчёт сначала заполняет подотчётное лицо, которым были произведены траты денежных средств предприятия. Затем авансовый отчёт сдаётся в бухгалтерию, проверяется бухгалтером и подписывается главным бухгалтером.

какова форма авансового отчёта?

Авансовый отчёт заполняется по унифицированной форме АО-1.

подтверждающие документы

На обратной стороне бланка авансового отчёта подотчётное лицо указывает подтверждающие документы с указанием точных сумм произведённого расхода, причём каждому документу присваивается порядковый номер.

Документы, подтверждающие реальность произведённых расходов, прикладываются к заполненному авансовому отчёту.

списание сумм с подотчётного лица

Списание сумм с подотчётного лица происходит после утверждения авансового отчёта главным бухгалтером и проведения документа в бухгалтерии.

каким документом авансовый отчёт проводится в 1с:Бухгалтерия?

В прикладном решении 1с:Бухгалтерия авансовый отчёт проводится специальным документом «Авансовый отчет».

Документ 1с:Бухгалтерия «Авансовый отчет» расположен в меню Касса — Авансовый отчет.

Необходимо заполнить требуемые реквизиты документа «Авансовый отчет» и провести.

бланк авансового отчёта

Бланк авансового отчёта может быть распечатан как печатная форма документа «Авансовый отчёт» прикладного решения 1с:Бухгалтерия.

Указания по применению и заполнению унифицированной формы «авансовый отчет» (форма АО-1)

Применяется для учета денежных средств, выданных подотчетным лицам на административно - хозяйственные расходы. Составляется в одном экземпляре подотчетным лицом и работником бухгалтерии. Авансовый отчет может составляться на бумажном и машинном носителях информации. На оборотной стороне формы подотчетное лицо записывает перечень документов, подтверждающих произведенные расходы (командировочное удостоверение, квитанции, транспортные документы, чеки ККМ, товарные чеки и другие оправдательные документы), и суммы затрат по ним (графы 1 - 6). Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете. В бухгалтерии проверяются целевое расходование средств, наличие оправдательных документов, подтверждающих произведенные расходы, правильность их оформления и подсчета сумм, а также на оборотной стороне формы указываются суммы расходов, принятые к учету (графы 7 - 8), и счета (субсчета), которые дебетуются на эти суммы (графа 9). Реквизиты, относящиеся к иностранной валюте (строка 1а лицевой стороны формы и графы 6 и 8 оборотной стороны формы), заполняются лишь в случае выдачи подотчетному лицу денежных средств в иностранной валюте в соответствии с установленным порядком, согласно действующему законодательству Российской Федерации. Проверенный авансовый отчет утверждается руководителем или уполномоченным на это лицом и принимается к учету. Остаток неиспользованного аванса сдается подотчетным лицом в кассу организации по приходному кассовому ордеру в установленном порядке. Перерасход по авансовому отчету выдается подотчетному лицу по расходному кассовому ордеру. На основании данных утвержденного авансового отчета бухгалтерией производится списание подотчетных денежных сумм в установленном порядке.

Авансовый отчет

Подробно о порядке выдачи аванса написано в статье на нашем промосайте. В Контур.Бухгалтерии выдача денег сотруднику под отчет отображается по разному, в зависимости от способа перечисления средств:

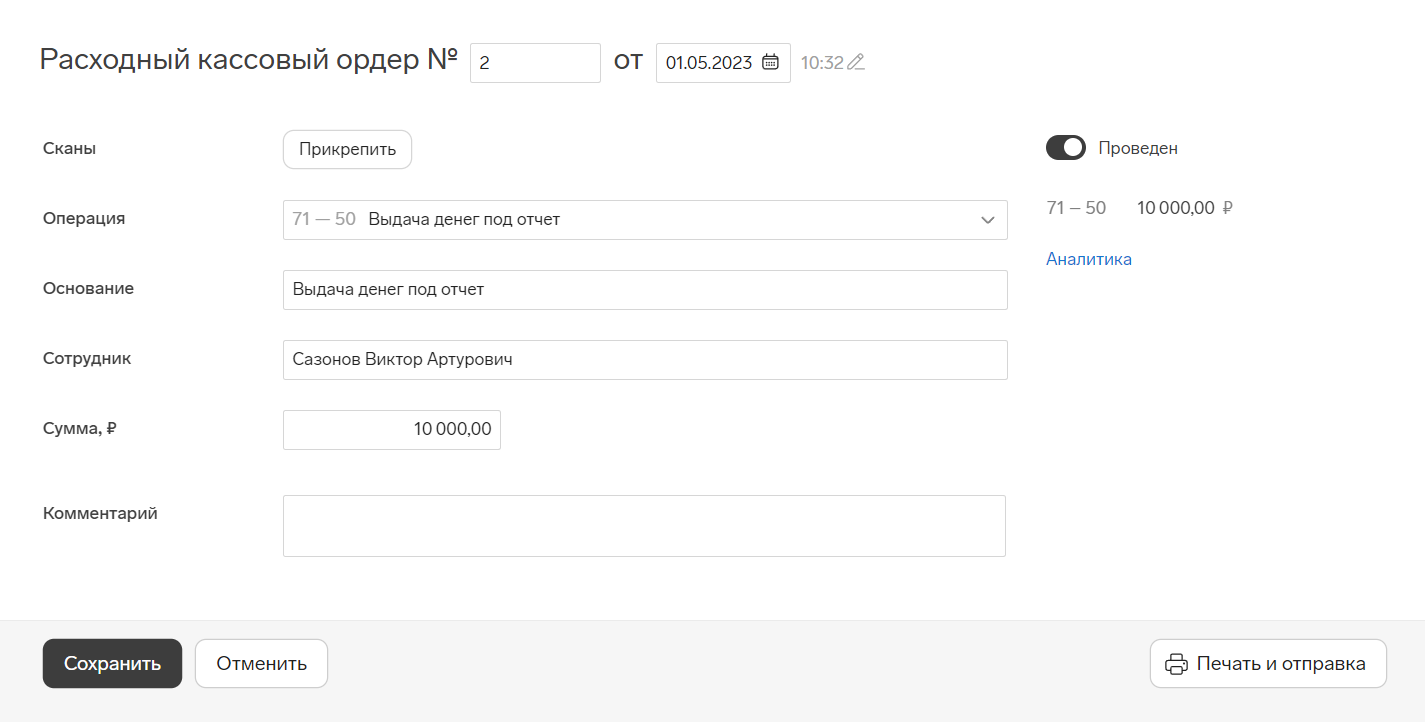

Чтобы оформить выдачу денег под отчет и, если понадобится, выплату перерасхода по авансовому отчету наличными, создайте в сервисе расходно-кассовый ордер (вкладка «Документы» → «Касса» → кнопка «РКО») с операцией «71 — 50 Выдача денег под отчет».

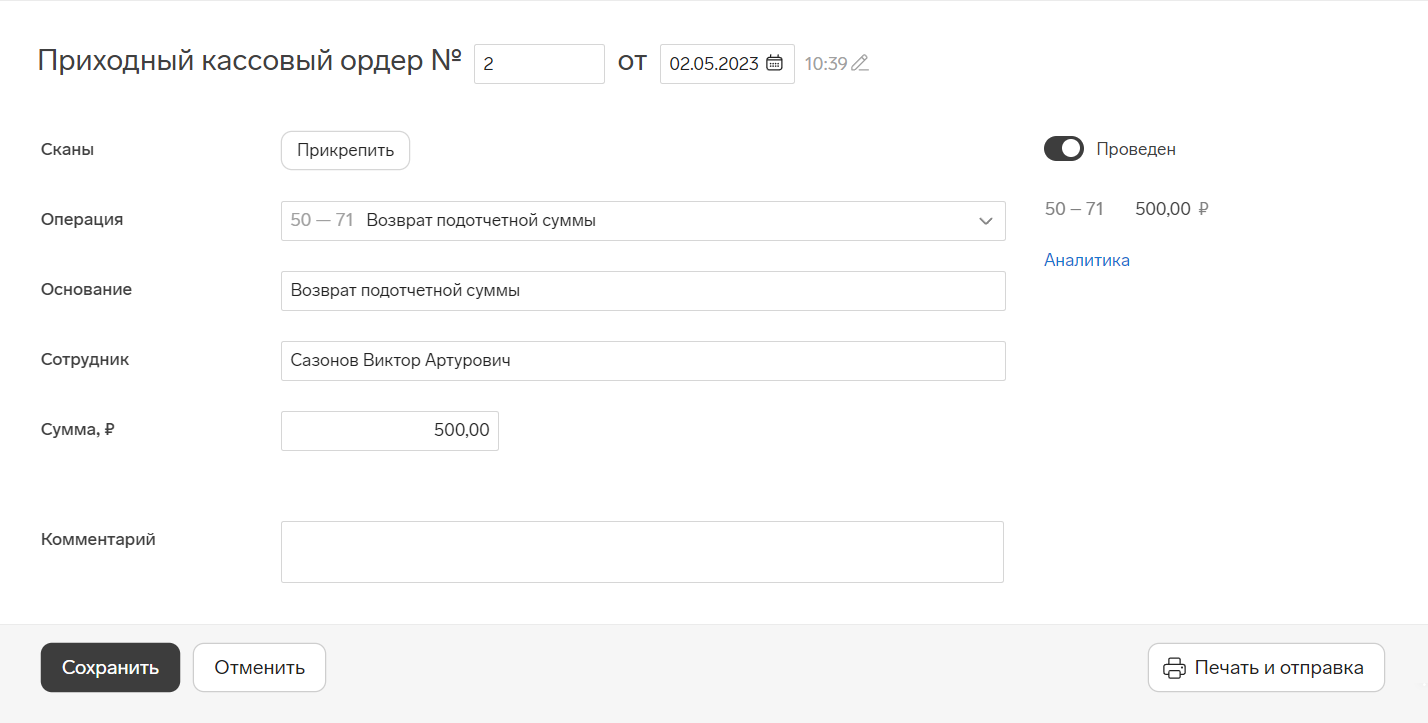

Чтобы оформить внесение остатка подотчетной суммы наличными, создайте в сервисе приходно-кассовый ордер (вкладка «Документы» → «Касса» → кнопка «ПКО») с операцией «50 — 71 Возврат подотчетной суммы».

- Зарплатная личная карта сотрудника или корпоративная карта, открытая на конкретного сотрудника и привязанная к расчётному счёту организации.

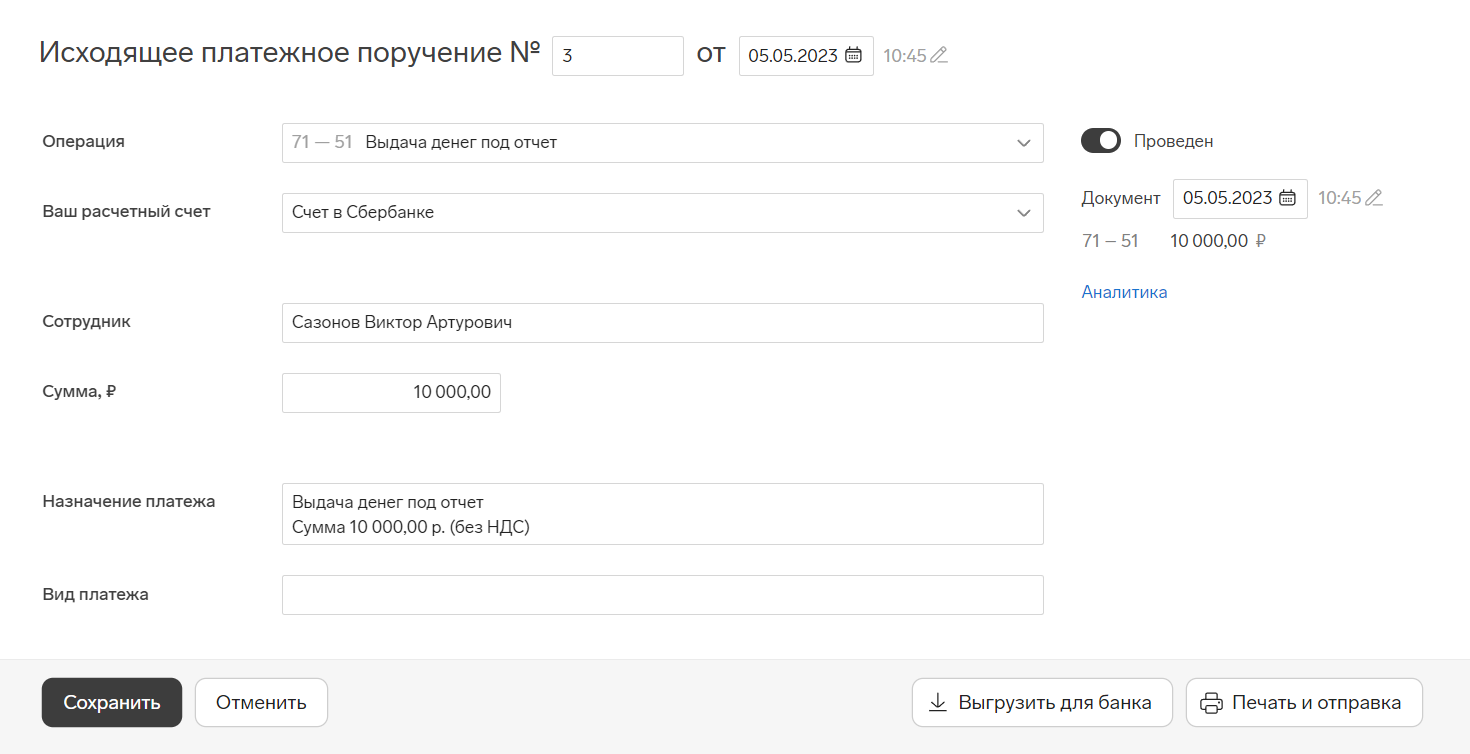

Чтобы оформить перечисление денег под отчет с расчетного счета на корпоративную карту, создайте в сервисе исходящее платежное поручение (вкладка «Документы» → «Банк» → кнопка «Исходящее п/п») с операцией «71 — 51 Выдача денег под отчет».

- Создайте исходящее платежное поручение или банковский ордер (вкладка «Документы» → «Банк» → кнопка «Исходящее п/п» или кнопка «Банковский ордер»).

- На странице документа в поле операции выберите «Произвольная операция». А в появившемся поле «Счет» выберите проводку «55.01 — 51 Специальные счета в банках».

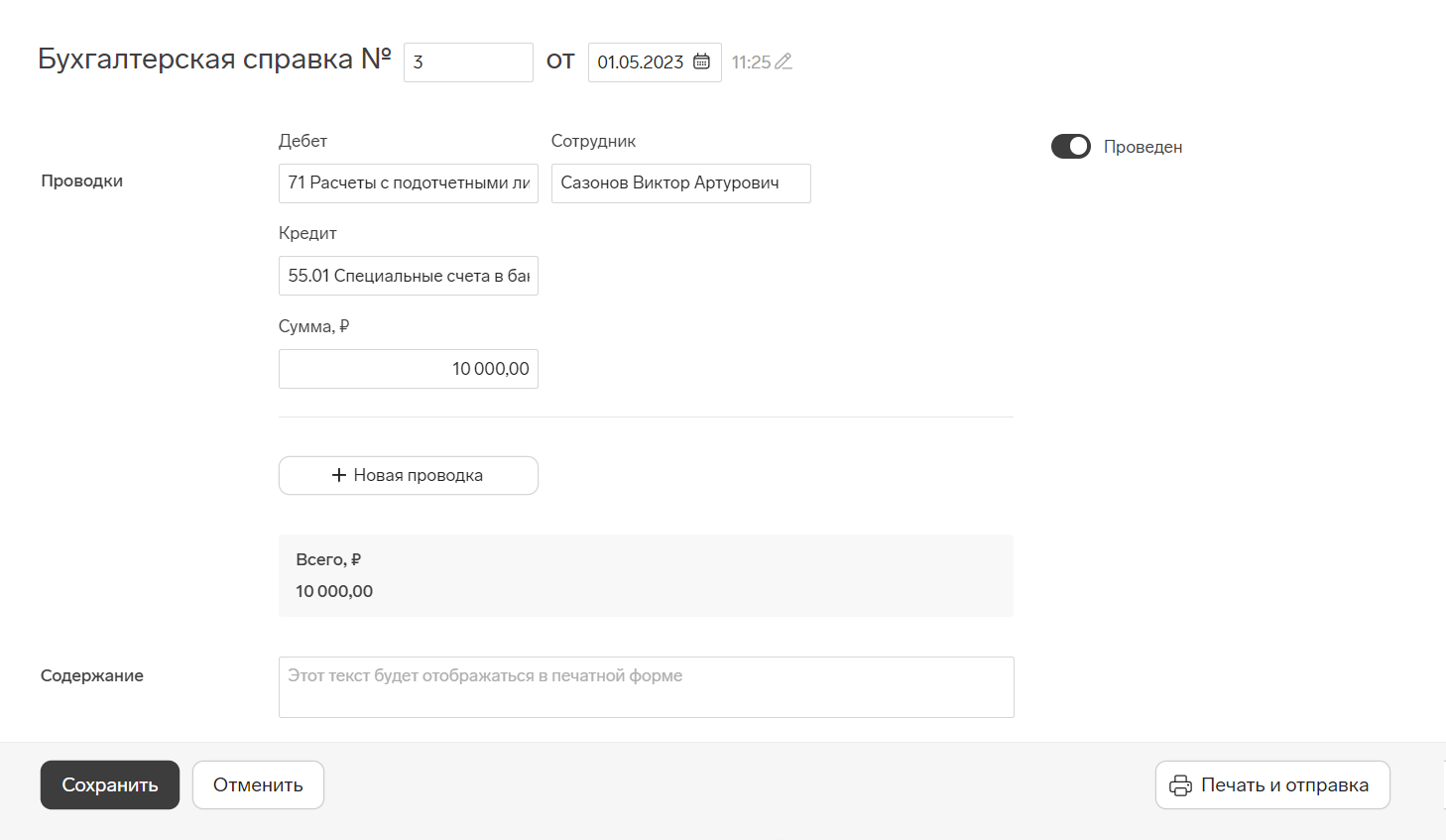

Чтобы оформить списание денег со специального карточного счета до предъявления работником авансового отчета:

Создайте бухгалтерскую справку (вкладка «Документы» → «Прочее» → кнопка «Бухгалтерская справка») с операцией «71 Расчеты с подотчетными лицами — 55.01 Специальные счета в банках».

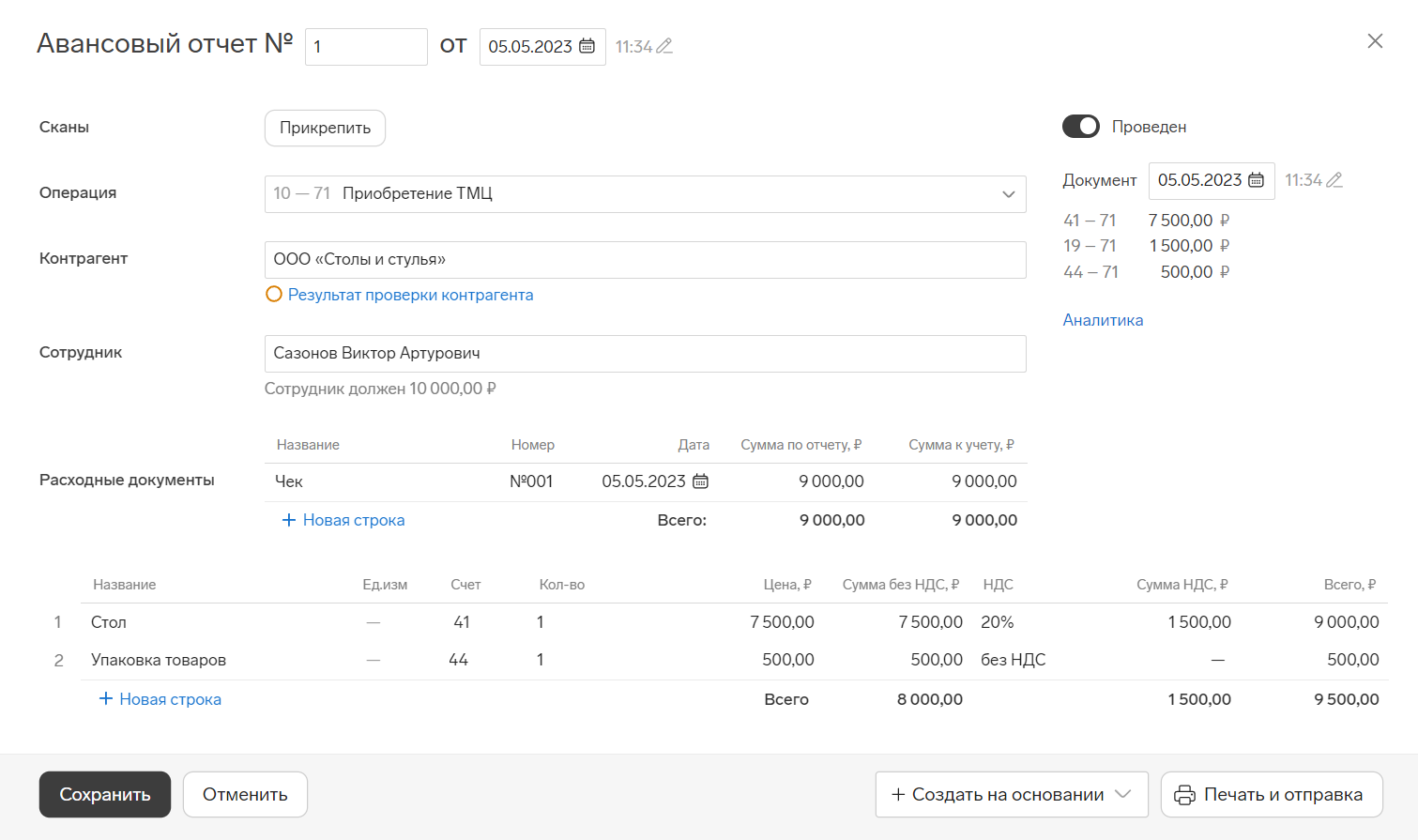

После покупки сотрудник отчитывается о потраченных деньгах. Для этого он заполняет авансовый отчёт, к которому прикладывает подтверждающие расходы документы, чеки, накладные и т.п.

Чтобы оформить в сервисе авансовый отчет:

- Выберите вкладку «Документы» → «Покупки» → кнопка «Авансовый отчет».

- В авансовом отчете укажите тип операции в зависимости от назначения подотчетных денег.

- Заполните данные о документе, контрагенте, подотчетном лице (сотруднике), расходных документах. Укажите сумму.

- Если подотчетным лицом было приобретена ТМЦ (товарно-материальная ценность), заполните данные о ТМЦ.

- Нажмите «Сохранить».

Если сотрудник рассчитывался с несколькими контрагентами и их всех необходимо указать в авансовом отчете, для корректного учета создайте отдельный авансовый отчет по каждому контрагенту.

При оформлении авансового отчета после командировки, выбирайте тип операции «44 — 71 Списание затрат на коммерческие расходы», «26 — 71 Списание затрат на общехозяйственные расходы» или «20 — 71 Списание затрат на производственные расходы».

Авансовый отчет

Авансовый отчет – это документ, который подтверждает расход средств, связанных с осуществлением деятельности юридического лица и выданных в качестве аванса.

В авансовом отчете лицо, получившее денежные средства (независимо от цели), указывает:

- сумму, полученную под отчет;

- фактически произведенные расходы;

- остаток либо перерасход денег.

Причем к отчету должны быть приложены документы, подтверждающие соответствующие траты.

Форма авансового отчета

Форма авансового отчета (N АО-1) утверждена Постановлением Госкомстата России от 01.08.2001 N 55 «Об утверждении унифицированной формы первичной учетной документации N АО-1 «Авансовый отчет».

Однако с 2013 года она не является обязательной к применению, поэтому организация может разработать собственную форму учитывая требования к обязательным реквизитам в ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее по тексту — Закон о бухучете).

Отметим, что на практике пор большинство компаний предпочитает использовать унифицированную форму N АО-1.

Нормативные акты, регулирующие порядок составления и сдачи авансового отчета

Порядок составления и сдачи авансового отчета установлен Указанием Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (далее — Указание N 3210-У).

Часть норм также содержится в Положении об особенностях направления работников в служебные командировки, утвержденном Постановлением Правительства РФ от 13.10.2008 N 749 (далее – Положение о командировках).

Кто должен составлять авансовый отчет

В соответствии с абз. 2 п. 6.3 Указания N 3210-У авансовый отчет должно заполнить и сдать в бухгалтерию подотчетное лицо, которому наличные денежные средства ранее были выданы под отчет:

- в первую очередь – работники организации;

- физические лица-внештатные сотрудники, заключившие с компанией гражданско-правовые договоры (например, договор оказания услуг или подрядный договор).

Согласно письму Банка России от 02.10.2014 N 29-Р-Р-6/7859 при заполнении авансового отчета они приравниваются к работникам компании.

В связи с этим и выдача денег под отчет, и окончательный расчет с ними осуществляются в таком же порядке, что и со штатными сотрудниками.

Список лиц, имеющих право получать денежные средства под отчет

При этом список лиц, имеющих право получить деньги под отчет, компания утверждать не обязана.

Однако организация может прописать их в локальном нормативном акте (ЛНА): это может быть как отдельный документ-инструкция по составлению авансового отчета, так и раздел в положении о документообороте в организации.

Срок для представления авансового отчета

Срок для представления отчета по израсходованным суммам установлен в 3 рабочих дня:

- после дня истечения срока, на который выданы деньги под отчет;

- или со дня выхода на работу (возвращения из командировки или из отпуска/болезни).

Пример. Расчет даты представления авансового отчета

Деньги были выданы под отчет в понедельник 15.05.2017 на 5 рабочих дней.

Тогда 1-й рабочий день заканчивается 16.05.2017 во вторник, а последний 5-й – в понедельник 22.05.2017.

Значит, в течение следующих 3 рабочих дней со вторника по четверг включительно (23 мая – 25 мая) авансовый отчет должен быть представлен в бухгалтерию.

Допустим, деньги были выданы на командировочные расходы.

Последний день командировки – пятница 19.05.2017.

А в понедельник 22 мая сотрудник компании возвращается на свое привычное рабочее место. Тогда у него будет 3 дня (с 23 по 25 мая) для представления авансового отчета.

Заявление работника о выдаче денег под отчет

Для выдачи наличных денег работнику под отчет (далее – подотчетное лицо) на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, расходный кассовый ордер оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему запись о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату (абз. 1 п. 6.3 Указания N 3210-У).

Таким образом, в заявлении работника о выдаче денег под отчет:

- подотчетное лицо указывает сумму наличных денег и срок, на который они требуются;

- а резолюция руководителя подтверждает запрос работника либо корректирует его.

Подпись руководителя и дата на таком заявлении являются обязательными реквизитами.

Отметим, что форма заявления не предусмотрена нормативным актом и потому заявление составляется произвольно (с отражением всех необходимых сведений) либо утверждается в ЛНА компании.

В заявлении также еще должна содержаться информация об отсутствии задолженности за подотчетным лицом.

Это обязательное требование к подотчетному лицу: выдача наличных денег под отчет проводится при условии полного погашения с его стороны задолженности по ранее полученной под отчет сумме наличных денег (абз. 3 п. 6.3 Указания N 3210-У).

Таким образом, если сотрудник еще не отчитался по выданному ранее авансу, выдать ему новый нельзя.

Срок проверки, утверждения авансового отчета и окончательного расчета с работником организации

Авансовый отчет передается в бухгалтерию, где он проверяется, далее его утверждает руководитель организации и производится окончательный денежный расчет с работником организации в срок, установленный в ЛНА или приказом.

Срок, в течение которого проверяется и утверждается авансовый отчет, а также проходит окончательный расчет, устанавливается руководителем (абз. 2 п. 6.3 Указания N 3210-У).

При окончательном расчете с работником сотрудник или возвращает неизрасходованную часть денег или наоборот: ему выплачивают сумму перерасхода, если пришлось потратить больше запланированного и руководство это уже утвердило.

Бухгалтерские проводки по авансовому отчету

Работник, получивший деньги под отчет, должен представить авансовый отчет о потраченных суммах (форма N АО-1).

Неизрасходованные деньги, т.е. остаток по авансовому отчету, работник возвращает в кассу.

Если денег потрачено больше, чем выдано, перерасход с согласия руководителя возмещается работнику.

В бухучете эти операции отражаются так:

На дату выдачи денег под отчет

Работнику выданы деньги под отчет

На дату утверждения авансового отчета

Приняты к учету товары (работы, услуги), оплаченные подотчетником. Например, канцтовары, услуги нотариуса, командировочные расходы

От работника получен остаток неизрасходованных подотчетных денег

Работнику возвращен перерасход по авансовому отчету

Расчеты с использованием пластиковой карты

Работнику выделены денежные средства для их расходования по корпоративной карте

Сняты работником деньги с корпоративной карты (работнику выданы денежные средства под отчет)

Отражено списание наличных денег со специального счета, не подтвержденное первичными документами

Внесены работником наличные денежные средства для возмещения расходов

Удержана из заработной платы работника денежная сумма, потраченная по корпоративной карте в личных целях

В определенных случаях подотчетные деньги можно удержать из зарплаты работника. Проводки будут такие:

Отражены подотчетные суммы, не возвращенные в установленный срок

Из зарплаты работника удержаны подотчетные суммы, не возвращенные в установленный срок

- Подотчетные лица

- Товарный чек

- Командировочные расходы

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

. бухгалтеру (при их отсутствии – руководителю) авансовый отчет с приложением документов, подтверждающих произведенные . Инструкции № 157н). Проверку авансового отчета, его утверждение руководителем учреждения и . окончательный расчет по авансовому отчету следует осуществлять в срок, . расходах и бухгалтерские записи. Авансовый отчет утверждается руководителем учреждения или лицом . были израсходованы полностью. Работник представил авансовый отчет с приложением первичных документов ( .

. в бухгалтерию авансовый отчет с прилагаемыми подтверждающими документами. Проверка авансового отчета, его утверждение . и окончательный расчет по авансовому отчету осуществляются в . не представлен авансовый отчет в установленный срок; денежные средства, авансовый отчет по . сроков сдачи авансового отчета по командировке (либо сдача авансового отчета на неполную . валюту. Непредставление работником работодателю авансового отчета об израсходованных в связи .

. , когда деньги выдаются подотчет: дефекты авансовых отчетов и прилагаемых к ним документов . разъясняет, что, если приложенные к авансовому отчету подтверждающие документы оформлены с нарушением . службу документов, подтверждающих расходы по авансовому отчету. Избегайте подтверждения расходов без кассовых . нельзя. Если сотрудник не представит авансовый отчет или не вернет неизрасходованные подотчетные . наличными или перечисляли на карту. Авансовые отчеты фактически были пустыми и присутствовали .

. в командировку на определенный срок; авансовым отчетом работника об израсходованных в командировке . -10/73254). 2. Приложенные к авансовому отчету подтверждающие документы, оформленные с нарушениями . , по которым наступил срок представления авансового отчета. По возвращении из командировки лица . отчет об израсходованных суммах. К авансовому отчету должны быть приложены документы, подтверждающие . с подотчетными лицами после утверждения авансового отчета руководителем учреждения (п. 216 Инструкции .

. подотчетного лица (ф. 0504520) аналогичен авансовому отчету (ф. 0504505)), использование ранее применявшихся . отчеты о расходах подотчетного лица (авансовые отчеты), не утвержденные на дату формирования . части) указываются итоговые расчеты по авансовому отчету и заполняется уведомление о поступлении . (ф. 0504520) включает следующие разделы: Авансовый отчет (в части командировочных расходов в . аналогичны новым документам (например, применять авансовый отчет (ф. 0504505), сходный с отчетом .

. корреспонденции. Они списываются на основании авансового отчета (ф. 0504049) с приложением . приобретенные подотчетным лицом, на основании авансового отчета с приложением документов, подтверждающих их . отправки почтовой корреспонденции, на основании авансового отчета с приложением документов, подтверждающих их . были списаны на основании утвержденного авансового отчета, составленного секретарем. К отчету . отражаются на основании утвержденного руководителем авансового отчета (ф. 0504049) с приложенными .

. о проведенном мероприятии. 5) авансовый отчет с приложением к нему платежных . таблице 1 приведен порядок оформления авансового отчета по представительским расходам и . мероприятия. Таблица 1 Как оформить авансовый отчет по представительским расходам: перечень . Вопрос Ответ Как заполнить авансовый отчет по представительским расходам Авансовый отчет по представительским расходам . надо приложить к авансовому отчету по представительским расходам К авансовому отчету по представительским расходам .

. течение 3 служебных дней представить авансовый отчет (отчет) об израсходованных в . авансам на командировочные расходы. К авансовому отчету (отчету) прилагаются документы о . о себе на лицевой стороне авансового отчета (ф. 0504505) и заполняет . расходы. Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке . их записи в отчете. Авансовый отчет утверждается руководителем учреждения или уполномоченным . им лицом. На оборотной стороне авансового отчета графы 7 – 10, содержащие .

. . По окончании командировки он представил авансовый отчет. В бюджетном учете учреждения указанные . 35 610 5 000 Представлен авансовый отчет по возвращении из командировки с . использовании конвертов приложен секретарем к авансовому отчету. В казенном учреждении указанные операции . возвращении из поездки он представил авансовый отчет, приложив к нему чеки с .

. на уменьшение расходов. После исправления авансового отчета образовалась дебиторская задолженность перед сотрудником . на уменьшение расходов. После исправления авансового отчета образовалась дебиторская задолженность перед сотрудником . ошибка при принятии к учету авансового отчета сотрудника: признаны в качестве командировочных . ошибка при принятии к учету авансового отчета сотрудника: признаны в качестве . месяца, в котором утвержден авансовый отчет после возвращения сотрудника из командировки .

. /99 следует осуществлять на основании авансового отчета, представленного работником. На дату . выданными билетами. В таком случае авансовый отчет составляется непосредственно ответственным лицом ( . а также составление каждым сотрудником авансового отчета, позволит уменьшить документооборот в организации . перевозчиком. В данном случае заменить авансовый отчет, подтверждающий факт использования приобретенного . одному ответственному лицу и составление авансового отчета ответственным лицом), нами не .

. в командировку на определенный срок; авансовым отчетом работника об израсходованных в командировке . суммах. При этом авансовый отчет – это документ, которым работник подтверждает . -10/73254); 2) приложенные к авансовому отчету подтверждающие документы, оформленные с нарушениями . быть документально подтверждены. Приложенные к авансовому отчету подтверждающие документы, оформленные с нарушениями .

. -07/15819 Если приложенные к авансовому отчету подтверждающие документы оформлены с нарушениями . , то расходы (затраты) по такому авансовому отчету не могут учитываться для целей .

. они учитываются на дату утверждения авансового отчета (пп. 5 п. 7 ст . они учитываются на дату утверждения авансового отчета (пп. 5 п. 7 ст . документы (например, путевой лист или авансовый отчет). Расходы на установку сигнализации Затраты .

. исследования и оценки представленных документов (авансового отчета, приказа о направлении в командировку . отчет может быть приложен к авансовому отчету сотрудника, возвратившегося из командировки. Страховые .

Авансовый отчет — как заполнить в 1С: Бухгалтерии предприятия 8

Практически каждый бухгалтер регулярно сталкивается с оформлением авансового отчёта. Для кого-то такая операция превратилась в привычную и рутинную процедуру, однако есть и те, у кого она вызывает определённые сложности. Что такое авансовый отчёт в 1С и как правильно его заполнять?

Что такое авансовый отчёт 1 С

Авансовый отчёт 1С – это один из самых распространённых документов, которые оформляются на предприятии. Он показывает и объясняет, куда были потрачены денежные средства компании, выданные сотрудникам. В программе они заведены как подотчётные лица. Список ответственных работников, которые относятся к подотчётным лицам, авансовая сумма и сроки предоставления отчёта определяет руководить организации.

Подотчётные суммы, выданные сотрудникам, важно расходовать по целевому назначению. Это изначально прописывается при выдаче денежных средств, которые не могут передаваться от одного подотчётного лица к другому.

Как правило, аванс выдаётся для:

- покупки товаров, материалов;

- приобретения возвратной тары;

- расчёта с поставщиками;

- компенсации командировочных расходов.

Все операции будут отображены в соответствующих вкладках.

Правила заполнения авансового отчёта

Все сотрудники, которые получили авансовые средства, должны предоставить отчёт по израсходованным деньгам до истечения установленного срока. Первичные документы, оформленные надлежащим способом, приносятся в бухгалтерский отдел. Все средства, которые не были израсходованными, возвращаются в кассу или на расчётный счёт компании. Если возник перерасход, его погашает организация.

Правила заполнения авансового отчёта:

- выдавать денежные средства под отчёт можно только лицам, с которыми компания заключила трудовой договор;

- список таких работников утверждается исключительно руководителем отдельным приказом;

- в приказе указывается срок, по истечению которого подотчётный сотрудник должен отчитаться перед бухгалтерским отделом. Если он уезжает в командировку, то срок автоматически продлевают до его возвращения.

Поэтому важно знать, как правильно вести авансовые отчёты.

Как оформить авансовый отчёт по чекам

Отчёт, который расписывает израсходованные суммы по чекам, относится к первичным учётным документам. Организация самостоятельно разрабатывает и утверждает их форму с соблюдением требований, которые указаны в законодательстве (ст. 10 Закона №57-3 О бухгалтерском учёте и отчётности в Республике Беларусь). За основу допустимо брать типовую форму, которая должна содержать следующие данные:

- информацию о подотчётном лице;

- размер выданной суммы;

- информацию об авансе, который выдавался ранее;

- на какую цель были выданы средства;

- пометки, которые делает бухгалтер.

Вышеперечисленные сведенья указываются на лицевой стороне документа. Она может заполняться как сотрудником, так и специалистом из бухгалтерского отдела. Обратная сторона заполняется сотрудником. Здесь указываются под номерами подтверждающие документы, а также их реквизиты вместе с израсходованными суммами. Они подаются вместе с отчётом. Все данные, внесённые в него, необходимо тщательно проверить. Своевременно не выявленные ошибки могут дорого обойтись работодателю, так как он может быть оштрафован со стороны налоговой службы.

Как сделать отчёт по чекам в 1С? Для этого нужно зайти в раздел «Банк и касса», выбрать «Авансовые отчёты». Откроется окно, которое будет состоять из следующих вкладок:

- «Авансы» — прописываются все документы, а также выданные сотруднику под отчёт активы, по которым он будет отчитываться.

- «Товары» — указываются товары и поставщики, которые получили плату от подотчётного сотрудника.

- «Оплата» — отображаются оплаты, которые были переведены поставщикам в счёт уже полученных товаров или услуг, будущих поставок.

- «Прочее» — расписаны все остальные траты, совершённые подотчётным лицом. Сюда могут относиться: командировочные расходы, оплата за разные общехозяйственные услуги, покупка канцелярии, другое, что не относится к закладкам «Товары», «Оплата».

После занесения всех необходимых данных документ можно распечатывать и относить в бухгалтерский отдел.

Выдача наличных денежных средств из кассы

Чтобы получить аванс из кассы, нужно оформить расходный кассовый ордер. Алгоритм состоит из следующих шагов:

- Зайти в раздел «Банк и касса».

- Выбрать в группе «Касса» пункт «Кассовые операции».

- В виде операции указать «Выдача подотчётному лицу».

- Внести необходимые данные в окно, которое откроется.

Выдача безналичных денежных средств

Выдача денежных средств в данном случае осуществляется с помощью безналичного расчёта. Нужная сумма переводится на занесённый в базу карточный счёт, к которому привязана банковская карта. Когда деньги зачисляются на карту, работник может беспроблемно обналичить их. В 1С:Бухгалтерия 8.3 эту операцию оформляют обычным документом, который называется «Списание с расчётного счёта»:

- Зайти в раздел «Банк и касса».

- В категории «Банк» выбрать «Банковские выписки».

- Вид операции – «Перечисление подотчётному лицу».

- Заполнить предложенную форму, обозначив ответственного сотрудника, сумму, время и другие данные.

Выдача денежных документов

К денежным документам могут относиться, например, билеты на самолёт, автобус, поезд, которые компания приобретает для передачи сотруднику, отправленного в командировку.

После покупки такой билет проводят по дебету. При передачи его работнику под отчёт бухгалтер оформляет документ под названием «Выдача денежных документов»:

- Открыть раздел «Банк и касса».

- В открывшемся меню выбрать категорию «Денежные документы».

- Нажать на кнопку «Создать».

- В предложенную форму внести все необходимые данные.

- В закладке «Денежные документы» указать информацию о выданном билете.

Образец заполнения «Авансового отчёта»

Форму для отчётности за израсходованные средства ответственное лицо может заполнить в программном продукте 1С:Бухгалтерия 8.3. Созданный документ будет иметь название «Авансовый отчёт». Для этого выполняются такие действия:

- Открыть раздел «Банк и касса».

- Перейти в «Касса».

- Выбрать «Авансовые отчёты».

В шапке формы указывается:

- От – дата, когда был составлен авансовый отчёт.

- Подотчётное лицо – физическое лицо (сотрудник), заполняющее форму.

Рассмотрим примеры заполнения авансового отчёта в 1С.

Как занести выданные ранее подотчётные суммы в авансовый отчёт

Если работник ранее получал денежные средства, то при заполнении формы вся сумма указывается на вкладке «Авансы». Она может заполняться только подбором документов, которые находятся на кнопке «Добавить».

Авансы ответственным лицам могут выдаваться:

- денежными документами, например, приобретёнными компанией билетами, талонами на бензин, другое;

- наличными, если средства были получены через кассу;

- списанными с расчётного счёта безналичными средствами и переведёнными на корпоративную карту или личный расчётный счёт подотчётного сотрудника.

Если средства не выдавались ранее, вкладка «Авансы» остаётся незаполненной. Если работник личными средствами оплачивал нужды фирмы, то все расходы компенсируются через счёт «Расчёты по прочим операциям».

Как сделать авансовый отчёт в 1С при покупке материалов и товаров

Если ответственное лицо подготовило первичный документ, подтверждающий приобретение товаров, материалов или других составляющих материально-производственного запаса (МПЗ), то все они перечисляются на вкладке «Товары».

Дополнительные документы, акты, накладные для МПЗ не нужны, если работник отчитался за них. Чтобы оприходовать на складе приобретённые материалы, товары, создаётся файл «Авансовый отчёт».

Во вкладку «Товары» вносятся наименования МПЗ, количество и сумма, которую потратили на их приобретение. Также потребуется предъявить данные о поставщике, НДС, документы, на основании которых НДС принимают к вычету.

Если подотчётный прикладывает счёт-фактуру, который выдаётся на организацию, то ставится флажок «СФ». При проведении отчётного документа в автоматическом режиме создастся файл «Счёт фактура выданный» на сумму НДС, которая ставится в соответствующей графе и может быть принята к выдаче.

Если прилагается только первичный документ, где выделен НДС, то флажок напротив «СФ» не ставится. Однако сумму необходимо указать в строке «НДС».

При проведении в 1С документа «Авансовый отчёт» такой НДС списывается в расходы, которые не учитываются при вычете налоговых платежей с прибыли.

Как проводить суточные и командировочные расходы в авансовом отчёте

Расходы, выделенные на командировку, включая суточные, прописываются во вкладке «Прочие». Сюда также вносятся данные, относящиеся к первичной документации, например: чеки, билеты, акты, счета, внутренний Приказ. Прописывается название затрат, их сумма, информация о предъявленном НДС, поставщиках, а также документы, на основании которых НДС может вычитаться.

Как провести услуги и прочие затраты в авансовом отчёте в 1С 8.3 на примере почтовых расходов

Разберём, как правильно провести в авансовом отчёте услуги и прочие затраты на примере почтовых расходов.

Ситуация: 1 сентября работник подготовил отчёт. К нему он приложил чек ККМ, который подтверждает оплату почтовых услуг на сумму 3,5 руб. Где в 1С («Авансовые отчёты») отобразить эти данные?

- Открыть раздел «Банк и касса».

- Перейти в «Касса».

- Выбрать «Авансовые отчёты».

- Перейти на вкладку «Прочее».

- Добавить данные.

На вкладке «Прочее» вносится информация, взятая с первичного документа. Здесь также прописывается наименование затрат, потраченная сумма, предъявленный НДС, данные о поставщике, документе, который позволит провести вычет НДС. В специальной графе нужно отобразить использованные почтовые марки, которые вносились в учёт в качестве денежных документов.

Как провести оплату услуг в авансовом отчёте

Если была произведена оплата контрагентам за оказанные ими услуги, то все расходы нужно внести в авансовый отчёт. Для этого следует перейти на вкладку «Оплата». В предложенной графе прописать полное наименование контрагента и сумму, которую оплатил подотчётный работник.

Вкладку «Оплата» заполняют, когда была проведена оплата поставщику за заранее полученную или в счёт будущей услуги.