Бесплатное банкротство через МФЦ в 2024: инструкция

С 1 сентября 2020 года у каждого гражданина России, оказавшегося в долговой яме, появилась возможность избавиться от непосильной нагрузки в упрощенном порядке без обращения в суд. После введения в действие закона 289-ФЗ, чтобы стать банкротом, пропала необходимость копить долги в полмиллиона рублей и платить за саму процедуру. Заявить о неплатежеспособности можно при сумме задолженности от 50 000 рублей, причем платить за официальное подтверждение этого факта и аннулирование долгов не придется. Для этого нужно собрать документы, составить заявление и обратиться в МФЦ по месту жительства. Однако у внесудебки есть свои нюансы, о которых мы расскажем подробнее.

Согласно статистике, опубликованной РБК, к внесудебному банкротству прибегают все больше людей. И хотя практика еще только нарабатывается, а многие моменты требуют корректировки, через МФЦ за 2021 год списали долги 4700 россиян. Только за декабрь 2021 года в МФЦ поступило больше 1000 заявлений.

Выделить главное в тексте

Адаптируем свои услуги под ваши потребности

Поможем подготовиться к внесудебному банкротству или сопроводим процедуру до полного списания долгов.

Кто может списать долги через МФЦ

Банкротиться через МФЦ может гражданин, который:

- Имеет суммарную задолженность от 50 000 до 500 000 рублей.

- Не имеет дохода и имущества , которые позволяют хотя бы частично рассчитаться с кредиторами.

- Не подавал других заявлений о банкротстве в МФЦ или в Арбитражный суд в течение последних 10 лет – именно такой минимальный период устанавливает закон для возможности повторного списания долгов во внесудебном порядке. К слову, повторно обанкротиться через суд можно через 5 лет.

- Не имеет открытых исполнительных производств.

С четвертым пунктом часто возникают сложности. Как его исполнение выглядит на практике: кредитор обращается в суд для взыскания долга в гражданском порядке. Затем идет с решением в Службу судебных приставов, которые возбуждают производство, но возвращают исполнительный лист кредитору из-за отсутствия дохода и имущества у должника. Причем этот круговорот исполнительных производств может длиться бесконечно, тем самым лишая должника возможности обратиться в МФЦ. Ему придется «ловить» момент между закрытием одного и открытием другого исполнительного производства, иначе процедура банкротства будет автоматически прекращаться.

Российская газета пишет, что после запуска процедуры в МФЦ обратились 2000 человек, но более 1500 заявителей получили отказы. Это означает, что к внесудебному банкротству следует тщательно готовиться и строго соблюдать установленные законом правила.

Списываем долги через МФЦ: пошаговая инструкция

Убедившись в соответствии требованиям внесудебному банкротству, можно переходить к решительным действиям.

Соберите исчерпывающую информацию о кредиторах и сумме задолженности

Первое, что необходимо сделать – вспомнить обо всех долгах и собрать бумаги, подтверждающие их наличие. Это могут быть:

- неуплаченные налоги;

- кредиты, ипотеки, микрозаймы;

- долги по распискам;

- услуги ЖКХ и прочие задолженности.

Максимальный размер задолженности вместе с накапавшими пенями и штрафами не может превышать 500 000 рублей. В противном случае придется обращаться в суд.

Важно вспомнить каждого кредитора и максимально точно просчитать сумму задолженности, потому что:

в рамках внесудебного банкротства списываются только те долги, которые должник укажет в заявлении. Остальные так и останутся за ним и обрастут пенями;

если специально занизить сумму задолженности с целью вписаться в рамки внесудебного банкротства, кредиторы смогут оспорить обоснованность процедуры во время внесудебки или в течение 3 лет после. Мало того что списание долгов отменят, так еще и обвинят в суде в недобросовестности.

Чтобы точно понимать размер задолженности, обзвоните банки и МФО, где есть неоплаченные займы, возьмите квитанции из организаций ЖКХ, найдите расписки о взятии займов.

Убедитесь в отсутствии исполнительных производств

Должник может и не догадываться об открытых исполнительных производствах, пока не заметит списания с заработной платы. Информацию об этом можно посмотреть на сайте ФССП. Если они завершены по ч. 4 п. 1 ст. 46 Закона № 229-ФЗ, проблем не возникнет. Останется только запросить у судебных приставов Постановление об окончании исполнительного производства.

Проверьте отсутствие на сайте информации о новых или возобновленных исполнительных производствах. Убедитесь, что нет производств, закрытых по п.3 ч.1 ст. 46 – тогда придется банкротиться через суд.

Соберите документы

Установленные законом критерии соблюдены? Тогда можно смело обращаться за списанием долгов, предварительно собрав пакет бумаг. Для этого потребуются:

- паспорт заявителя;

- заявление;

- список кредиторов;

- СНИЛС и ИНН – для проверки данных в заявлении;

- свидетельство о регистрации – для тех, кто подает заявление по временной прописке;

- нотариально заверенная доверенность, если заявление подает представитель.

Список документов может включать и другие бумаги, поэтому предварительно лучше проконсультироваться с банкротными юристами.

Заявление можно заполнить в МФЦ, заранее подготовив список кредиторов. Образцы документов представлены по ссылкам: Образец заявления , Образец списка кредиторов.

Списку кредиторов стоит уделить особое внимание. В форму вносится информация о физических и юрлицах с адресами и контактными данными, их ИНН и ОГРН:

- содержание обязательства – тип задолженности: коммунальный платеж, кредит, займ;

- имя или наименование кредитора;

- место жительства или нахождения кредитора;

- основание возникновения долга – это документ: расписка, кредитный договор и прочее;

- сумма обязательств: общая и просроченная задолженность;

- штрафы, пени, иные санкции.

Заполните и подайте заявление в МФЦ

Заполните заявление и подайте в МФЦ по месту регистрации. Взамен вы получите расписку о получении документов. На этом ваше участие прекращается: процедура разворачивается без участия должника.

Как происходит рассмотрение и списание долгов

После подачи заявления в МФЦ происходит следующее:

В течение 3 дней МФЦ проверяет, соответствует ли заявитель требованиям внесудебного банкротства. Служащие делают запрос в службу судебных приставов об окончании исполнительных производств, удостоверяются, нет ли заявлений о банкротстве от данного должника в других МФЦ или судах. Если все в порядке – заявление принимается в работу. В противном случае – возвращается должнику.

Спустя 3 дня после подачи заявления, его включают в Единый реестр сведений о банкротстве. Уведомления рассылаются в Налоговую, судебным приставам, банкам и МФО. Кредиторы самостоятельно отслеживают движение банкротства, так как их уведомление не предусмотрено. С момента включения должника в Реестр начинается процедура банкротства.

В течение 6 месяцев заявитель числится в Реестре. За это время кредиторы могут проверить обоснованность требований должника и убедиться в отсутствии у него имущества для погашения долга. Если выяснится сокрытие важной информации, они подают в Арбитражный суд, и процедура автоматически завершается, а долги не списываются.

Если за полгода у должника не появилось дохода, а кредиторы не изъявили возражений, то гражданин признается банкротом. Информация о присвоении статуса публикуется в Реестре. Финансовые обязательства, указанные в заявлении, аннулируются. Кредиторы, обязательства перед которыми списаны, теряют право требовать с должника возврата средств.

Последствия внесудебного банкротства

Гражданин, который списал долги в ходе внесудебного банкротства, не может:

- 3 года управлять юрлицами, 10 лет – кредитными организациями, 5 лет – страховыми компаниями и негосударственными пенсионными фондами;

- 5 лет открывать ИП, если он был ИП за год до банкротства;

- 10 лет повторно подавать на банкротство через МФЦ;

- 5 лет брать кредиты без указания своего статуса.

Стоит ли обращаться в МФЦ для списания долгов

Внесудебное банкротство позволяет списать долги тем, кто остался без работы и дохода. Процедура не требует уплаты госпошлины, участия юриста и арбитражного управляющего. Используя готовые шаблоны документов, должник может самостоятельно их заполнить и подать в МФЦ. Однако, все не так просто. Необходимо учитывать, что:

- Самостоятельное составление документов – это риск. Человек, не имеющий опыта и юридических знаний, может ошибиться или упустить важные нюансы. В результате заявление вернется, а долг продолжит расти.

- В период внесудебки кредиторы имеют право знакомиться с подноготной должника : изучать имущество и сделки за последние 3 года. Они будут стараться оспорить банкротство, чтобы выжать максимум.

- Списываются только те задолженности, которые указаны в заявлении.

- Отсутствие в процессе представителя должника и арбитражного управляющего – скорее, минус, так как это означает полную зависимость результата от обстоятельств. Никто не может гарантировать успешный результат.

- Внесудебное банкротство подходит только для граждан, не имеющих дохода или имущества для погашения долга. Например, пенсионеры не могут банкротиться через МФЦ, поскольку они получают пенсию.

Прежде, чем подавать заявление в МФЦ, стоит проконсультироваться с банктротными юристами!

Как подготовиться к внесудебке, чтобы добиться списания долгов

Готовиться к внесудебному банкротству можно самостоятельно или с помощью профильных юристов. Профессиональная поддержка предпочтительнее, потому что в этом случае шансы на избавление от финансовой нагрузки увеличиваются. Для этого мы:

- проверяем должника на соответствие требованиям банкротства через МФЦ;

- собираем документы, подтверждающие неплатежеспособность;

- составляем заявление и подаем в суд;

- учим должника общаться с кредиторами и коллекторами.

Если внесудебное банкротство по объективным причинам не подходит, юристы порекомендуют обратиться в суд, чтобы гарантированно избавиться от долгов, а не зависеть от воли случая.

Процедура бесплатного банкротства физического лица через МФЦ в 2024 году

С 1 сентября 2020 года вступил в силу § 5 главы 10 «Внесудебное банкротство гражданина» Федерального закона о несостоятельности (Банкротстве), согласно которому физическое лицо может получить статус банкрота без прохождения судебной процедуры. Рассмотрим, кто может воспользоваться механизмом бесплатного внесудебного банкротства по упрощенной схеме через МФЦ и с какими ограничениями придется столкнуться.

Содержание

1. Как проходит банкротство по упрощенной схеме

Упрощенной схема банкротства через многофункциональный центр считается именно потому, что не предусматривает обращения в суд. Отличие упрощенной схемы от традиционной процедуры:

- Должник должен подать заявление напрямую в МФЦ по месту жительства или нахождения;

- Существует ограничение суммы долга — от 25000 до 1 млн рублей;

- Пакет документов для упрощенной процедуры меньше, а расходов должник не несет: нет госпошлин, вознаграждений управляющему и прочих сопутствующих трат;

- Длительность процедуры ограничена — ровно через 6 месяцев должник будет объявлен банкротом и освобожден от долгов.

То есть, должнику достаточно бесплатно подать заявление на банкротство в ближайший МФЦ?

2. Кому выгодно банкротство через МФЦ

С 1 сентября по 31 декабря 2021 года 6413 человек подали заявление на признание себя банкротами во внесудебном порядке. И более чем в 4,5 тысяч случаев в процедуре было отказано. А это больше 75%. Причина проста — под требования закона подходят далеко не все.

Возникает закономерный вопрос: для кого разработан такой механизм списания долгов? В основном, для самого государства.

Существует прослойка должников, взыскание с которых просто невозможно. Работать с ними бессмысленно, но и прекратить процесс нельзя. А это значит, что будут задействованы множество человек на разных уровнях и затрачено колоссальное количество ресурсов на делопроизводство. Это долго и дорого. Списать долг с безнадежных должников намного проще.

Нужно рассчитать сумму долга. Закон требует, чтобы общая сумма задолженности была в диапазоне от 25 000 до 1 000 000 рублей.

- Просроченные выплаты по кредиту;

- Кредиты, в которых нет просрочек;

- Любые кредиты, где Вы выступаете поручителем. По закону поручительство тоже является финансовым обязательством.

Нужно убедиться в наличии закрытого исполнительного листа по ч.4 п.1 ст. 46 № 229-ФЗ.

Это значит, что по какому то из кредитов у вас уже была задолженность. Кредитор подал в суд, тот передал дело приставам, но они не смогли ничего взыскать — подходящего для взыскания имущества не оказалось. Интересно, что для законного списания долгов через МФЦ будет достаточно даже одного закрытого листа хотя бы от одного кредитора.

Нужно доказать, что у вас нет доходов, превышающих региональный МРОТ.

Если все условия соблюдены, можно подавать заявление в МФЦ. Пошагово процедура выглядит так:

1 Должник заполняет документы: заявление в МФЦ и список кредиторов и должников.

2 В течение рабочего дня заявление проверяется. Если все заполнено верно и ситуация должника соответствует закону, сведения о нем вносятся в Единый федеральный реестр сведений о банкротстве (ЕФРСБ).

3 Следующие полгода кредиторы проверяют имущество и счета должника. Если за это время будет обнаружено имущество или доход, позволяющий покрыть задолженность, дело передадут в суд.

4 Через полгода, если не найдено никакого скрытого имущества или доходов, человек признается банкротом и долг списывается.

5 Пройти процедуру повторно можно только через 10 лет.

Скачать образец заявления на бесплатное банкротство вы можете по ссылке: скачать

3. Какие долги не списать бесплатно

Не получится списать долги через МФЦ, если:

1 Общая сумма долга не вписывается в указанный диапазон. Тогда возможно только обращение в суд.

2 Нет закрытого исполнительного листа по по ч.4 п.1 ст. 46 № 229-ФЗ. То есть либо никто не подавал на взыскание по этому пункту, либо подал, но процесс еще не завершился.

3 Финансовые обязательства невозможно списать: долги по алиментам, штрафы ГИБДД, возмещение морального вреда или ущерба жизни и здоровью, невыплаченные зарплаты или выходные пособия сотрудникам. То есть долги, списание которых невозможно по закону. Такие суммы необходимо указывать, но списаны они не будут.

4 Долги возникли после подачи заявления. Процедура занимает 6 месяцев. Если за это время должник взял еще один кредит, его придется платить в полной мере.

5 Долги не указаны в заявлении.

Остановимся подробнее на последнем пункте. При подаче заявления нужно перечислить всех кредиторов и указать общую сумму долга. Например, должник указал, что брал кредит в банках №1 и №2 на общую сумму 450 000 рублей. Но забыл указать банк №3, которому он должен еще 200 000. В случае успешного окончания процедуры с должника спишут указанные 450 000 в двух банках, а долг в 200 000 в банке №3 все еще будет действительным и его придется отдавать. Если же банк №3 обратится в суд о взыскании долга, то процедура банкротства все таки уйдет в суд.

4. Какие риски при упрощенном банкротстве физических лиц

Два основных риска бесплатного банкротства: МФЦ может отказать и вернуть документы или процедуру все таки передадут в суд.

Юридически вы будете свободны.

Заявление могут отклонить, если обнаружат ошибки в заполнении: не хватило данных по открытым кредитам, нет подтверждения о закрытых исполнительных листах или оказалось, что лист был закрыт не по тому основанию. В общем, любое несоответствие требованиям, обнаруженное при проверке заявления, является причиной для отклонения.

Когда банкротство передают в суд

Этот риск может возникнуть, когда кредиторов несколько. У одного уже есть закрытый исполнительный лист. Но другие не имеют к этому ни какого отношения, а значит могут в любой момент подать заявление о взыскании долга. Если это произошло в течение 6 месяцев, пока идет процедура, дело пойдет в суд.

Еще одной причиной для переквалификации процедуры в судебное разбирательство будет ситуация, когда кредиторы все таки найдут подходящее для изъятия имущество. Например выяснится, что должник подарил кому-то квартиру, хотя имел финансовые обязательства перед банком. Или окажется, что у супруга есть имущество, половина которого принадлежит должнику.

После вступления в силу поправка о внесудебном банкротстве наделала много шума. Но на практике выяснилось, что все на так просто. Так, чтобы воспользоваться процедурой, нужно доказать, что у Вас уже пытались изъять имущество за долги и не смогли этого сделать. То есть дело о неуплате долга уже заводилось, приставы работали минимум три месяца, но не смогли найти никаких способов изъять имущество в уплату долга. Фактически, даже если Ваша ситуация вписывается во все ограничения закона, чтобы получить статус банкрота, придется ждать больше 6 месяцев.

Ижко Иван Витальевич Управляющий партнер Опыт работы 10 лет

Получите бесплатную консультацию от Ивана Ижко

5. Как должнику понять, какую процедуру банкротства лучше выбрать

Процедура внесудебного банкротства имеет столько ограничений, что воспользоваться ей может только узкий круг должников. А если после подачи заявления выяснится, что какие-то из условий были проигнорированы, ситуация станет только хуже — дело пойдет в суд и будет рассматриваться там. Прежде, чем идти в МФЦ, подумайте, подойдет ли Вам внесудебное списание.

Оцените свою ситуацию самостоятельно

Напомним основные требования для бесплатного списания:

- Сумма долга в пределах 25 000 — 1 000 000 рублей;

- Есть хотя бы один закрытый исполнительный лист по ч.4 п.1 ст. 46 № 229-ФЗ и нет открытых;

- Нет доходов выше регионального МРОТ.

- Нет имущества, которым можно погасить долг. В том числе, нажитого в браке совместно.

Когда ситуация соответствует всем этим требованиям, бесплатное списание Вам подойдет.

Обратитесь к консультанту по делам о банкротстве

Если хотя бы один пункт из требований вызывает сомнение, обратитесь к консультанту по делам банкротства и честно расскажите ему о всех своих долговых обязательствах.

Например , с 1 апреля до 1 ноября 2022 года в России действовал мораторий на возбуждение дел о банкротстве физических лиц по заявлениям кредиторов. Его введение было обусловлено политической ситуацией и санкционными мерами. Профессионал по делам банкротства знает о таких временных мерах и поможет Вам учесть их при подготовке к банкротству.

Частые вопросы

Что будет после бесплатного списания долгов?

Банкротство в любом виде влечет за собой последствия. Если Вас признали банкротом во внесудебном порядке, приготовьтесь к следующему:

- Ближайшие 3 года Вы не сможете открыть на свое имя юридическое лицо или работать в органах управления такой организации;

- В течение 10 лет нельзя работать на управляющей позиции в кредитной организации;

- На протяжении 5 лет нельзя занимать никаких должностей в пенсионных фондах, управляющих компаниях различных инвестиционных фондов, микрофинансовых компаний или управляющих органах страховых организаций

- Подать заявление на внесудебное банкротство снова можно только через 10 лет.

Смогу ли я оформить кредит или займ, если меня признали банкротом во внесудебном порядке?

В ближайшие 5 лет Вы можете подавать заявки на кредиты и займы, но Вы обязаны извещать кредитора о статусе банкрота.

Можно ли обезопасить имущество, передав его родственникам или друзьям?

Как только Вы подаете заявление на процедуру банкротства, начинается масштабная проверка ваших счетов. Если окажется, что вы продавали или дарили имущество, имея обязательства перед кредиторами, и при этом не погасили долги, Ваше дело пойдет в суд. Тогда пути назад не будет — придется аннулировать сделки, возвращать деньги покупателям и ждать решения суда по банкротству.

Муравьев Никита Владимирович

Управляющий партнер ЮЦ «Фаворит»

Опыт работы 10 лет

Автор статьи

15 публикаций на сайте

Более 200 выигранных дел

Как работает закон о списании долгов по кредитам физлиц

Доступность кредитов и особенно микрозаймов создают опасность закредитованности для многих граждан. Да, банки проверяют платежеспособность своих клиентов (МФО делают это в меньшей степени или не делают вовсе), однако это не снижает процент россиян, погрязших в долгах.

Сменяющие друг друга кризисы делают свое дело — многие люди не справляются с долгами. Но все не так плохо. У должников есть законные способы временно не платить или полностью аннулировать свои долги. В этом материале мы расскажем, действительно ли существует закон о списании долгов, и как не платить кредиты в 2024 году.

Списание долгов через банкротство физлиц

Федеральный закон № 127-ФЗ о списании долгов освобождает неплатежеспособных заемщиков от кредитных и прочих обязательств через суд или МФЦ: процедура избавляет граждан от просуженных долгов, от непогашенных обязательств по ЖКХ, микрозаймов, налогов, задолженностей ИП, долгов по распискам и т.д.

Некоторые долги списанию не подлежат, но все прочие после признания физического лица банкротом списываются.

Сама процедура возможна как через арбитражные суды, так и в упрощенном порядке через многофункциональные центры предоставления государственных услуг.

Узнайте, как списать ваши долги по закону

Судебное банкротство граждан

Начнем с того, как происходит списание долгов при банкротстве физических лиц. Для этого предлагаем несложную инструкцию:

-

Должник подает заявление и документы в суд, представляет свидетельства и справки, доказывающие его финансовую несостоятельность и наличие долгов.

В процессе признания несостоятельности все текущие исполнительные производства приостанавливаются. Они будут возобновлены по окончании дела только в отношении тех долгов, которые суд «простить» не может — например, по алиментам.

Возьмем на себя списание ваших кредитов и займов

Внесудебное бесплатное банкротство в МФЦ

С 1 сентября 2020 года в силу вступили поправки в закон о списании долгов по кредитам, теперь граждане могут признавать себя банкротами без суда. А с 3 ноября 2023 года заработала новая редакция закона, смягчившая требования к людям, желающим обанкротиться без обращения в суд.

Новый закон о внесудебном банкротстве разработан для упрощенной схемы:

- процедура доступна, если сумма долгов от 25 тысяч до 1 млн рублей, а исполнительные производства либо окончены за невозможностью взыскания, либо начаты давно: документы на взыскание получены за год до банкротства для пенсионеров и получающих пособия каждый месяц или за 7 лет до подачи заявления на банкротство для прочих граждан;

- все проходит через МФЦ по месту прописки или временной регистрации гражданина;

- списание долгов без суда бесплатно;

- длительность процедуры — 6 месяцев.

Изначально предполагалось, что условия банкротства через МФЦ подойдут для социально уязвимых категорий граждан. Однако на деле приставы не закрывают исполнительные производства людям, имеющим постоянный доход (пенсию или пособие), поскольку из этих денег может регулярно производиться списание.

Впрочем, последние годы законодатели активно работают над облегчением положения должников. Так, с 2022 года судебные приставы по заявлению неплательщика сохраняют прожиточный минимум должника в неприкосновенности. А теперь пенсионеры, женщины в декретном отпуске и другие люди, получающие ежемесячные пособия, невзирая на наличие пусть маленького, но дохода, получили право списать свои долги бесплатно в МФЦ.

Для списания долгов нужно подать в МФЦ заявление и список кредиторов с точными суммами долгов под списание. МФЦ опубликует эту информацию на сайте Федресурс (1) , чтобы банки могли узнать о намерении объявить банкротство. Если в течение полугода они не подадут в суд возражений, долги спишут — официально и безвозвратно.

Закон о списании долгов по кредитам физических лиц через банкротство — единственный вариант окончательно избавиться от задолженностей. Признать себя банкротом можно, когда платить нечем. Банкротство в 2024 году официально стало выходом из кризисной ситуации.

Заняться процедурой можно самостоятельно, но при судебном банкротстве разумнее сразу обратиться к юристам, чтобы списать долги без рисков.

Бесплатная консультация по банкротству

Отмена кредитного договора в суде

Заемщик может оспорить в суде некорректный кредитный договор. На основании п. 1 ст. 166 ГК РФ можно отменить кредитный договор, если:

Информация в кредитном договоре

- сделка заключена под воздействием угроз или насилия;

- заемщика обманули, ввели в заблуждение;

- нет четкой информации об итоговой переплате, процентной ставке.

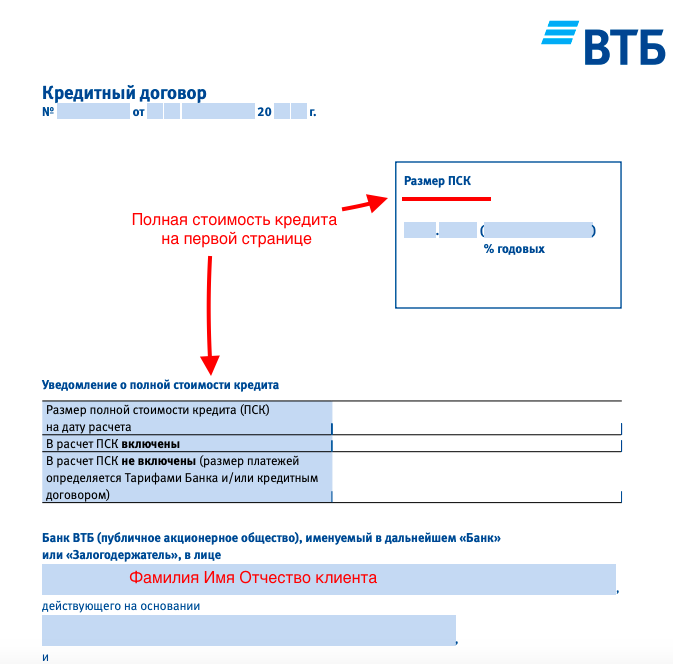

Кредитный договор составляется в письменной форме — в печатном или в электронном документе. Сумма, которую вы в итоге заплатите, и размер процентов должны быть на первой странице.

Если кредит выдан с нарушениями со стороны банка или МФО, то договор можно расторгнуть.

Если суд признает кредит недействительным, клиент все равно обязан вернуть основной заем. Но проценты отменят, а уплаченные ранее — зачтут в основном долге.

Не обязательно ждать, пока банк обратится в суд за взысканием долга, чтобы оспорить договор. При просрочке 1-2 месяца банки не спешат с судебным разбирательством, а насчитывают пени и штрафы либо привлекают коллекторов. Самостоятельно разобраться с юридическими нюансами затруднительно, поэтому могут потребоваться услуги кредитного юриста.

Устали платить бесконечные проценты и штрафы? Звоните юристу!

Срок исковой давности

Согласно ст. 196 ГК РФ, общий срок исковой давности составляет 36 месяцев. По истечении трех лет кредитор не сможет обратиться в суд за принудительным взысканием долга, и его придется списать.

Исковая давность по кредиту работает, если заемщик:

- не платит, у него не списывают деньги безакцептно;

- не подтверждает размер задолженности;

- не обещает платить, не обращается за кредитными каникулами или реструктуризацией.

Как закон о списании долгов эту норму рассматривать не стоит. Ведь если банк в течение 3 лет обратится в суд — он получит решение, и взысканием будут заниматься приставы.

Намеренно скрываться от кредиторов на протяжении 3 лет нет смысла — банк подаст в суд в ваше отсутствие, и даже проценты вы снизить не сможете. Если кредитный долг будет списан, останется негативная запись в кредитной истории, что исключит новые займы в будущем.

Изменение условий займа

Чтобы рассчитаться с кредитным договором, попробуйте уменьшить платеж за счет процентов.

Надежным плательщикам, у которых снизился доход, банки в 2024 году идут навстречу: такие клиенты могут оформить реструктуризацию долга или перекредитоваться под меньший процент. Заемщики, которые допускали просрочки, не рассчитывают на лояльность банков, но имеют право на ипотечные каникулы и помощь государства.

Реструктуризация долга

При снижении платежеспособности заемщики могут обратиться в банк за оформлением реструктуризации. Срок кредита продлевается, и вы платите дольше, но меньшими платежами.

Но такой способ уменьшения подходит не всем. Если были просрочки, банк откажется реструктуризировать кредит.

Рефинансирование кредита

Рефинансирование — это получение целевого кредита с меньшей ставкой для погашения действующих долгов.

В 2024 году можно получить ссуду под более низкий процент, чем банки предлагали, скажем, в 2018 году. В таком случае, для уменьшения ежемесячного платежа выгодно оформить новый договор, с более низкой ставкой.

При одобрении новый банк сразу перечисляет деньги в счет погашения старого долга.

В следующем месяце заемщик будет платить по новому договору, с уменьшенным размером ежемесячного взноса. Рефинансировать кредит смогут лишь те, у кого есть доход.

Расскажем, как списать долги, если банк отказал в рефинансировании

Снижение процентной ставки по ипотеке

На форумах пишут истории успеха: чтобы снизить платеж по займу на жилье, нужно прийти в ипотечный отдел банка и написать заявление, приложить копию кредитного договора, СНИЛС и график платежей. Спустя 14 дней банк ответит.

Проблема в том, что именно он ответит. Даже если плательщик не допускал просрочек, банк может, но не обязан снижать ставку по ипотеке. Например, в Сбербанке никогда не снижают ставки по уже заключенным договорам, зато с радостью рефинансируют чужие кредиты под 8-9,5% годовых.

Поэтому если ваш банк отказался рефинансировать ипотеку, подайте заявку в другой банк. Ипотечные ставки снизились вслед за ключевой ставкой ЦБ, и в 2024 году банки готовы перекупить ваш кредит — вместо 14% в Сбербанке можно платить 10,9% в ВТБ (2) или 11,69% в Райффайзене (3) (приведенные цифры актуальны на июль 2023 года).

Использование материнского капитала и господдержки

Это не списание долгов, а уменьшение размера задолженностей за счет государственной поддержки.

Сертификат на материнский капитал можно использовать для оплаты долга по ипотеке. Сертификат представляют в банк, а копию заявления — в СФР. Сумма по кредиту будет уменьшена, размер ежемесячного платежа сократится. На сайте СФР всегда находятся самые актуальные сведения по размеру материнского капитала на текущий период (4) .

Помимо материнского капитала, единоразовая помощь предоставляется малоимущим, молодым специалистам, военным, заемщикам, попавшим в тяжелую финансовую ситуацию. Есть и региональные программы поддержки заемщиков, узнать о которых можно в администрации области.

При банкротстве физ.лиц материнский капитал не считается имуществом родителей, поэтому его не включают в конкурсную массу — не забирают и не используют для расчетов по долгам семьи. Если мат. капитал уже использован как первый взнос по ипотеке, и ипотечная квартира продается при банкротстве, то юрист добьется возврата всей суммы дотации в СФР, и после банкротства родители смогут использовать его вновь.

Оформление кредитных каникул

Согласно Федеральному закону № 106-ФЗ, заемщик один раз за срок ипотеки может потребовать ипотечные каникулы. Услуга представляет собой отсрочку платежа до шести месяцев.

По выбору заемщика выплаты на этот период полностью приостановят, либо уменьшают платеж. При этом залог не заберут, и кредитную историю каникулы не портят.

Каникулы по ипотеке предоставляются при следующих условиях:

- сумма жилищного займа до пятнадцати миллионов рублей;

- залоговое жилье является единственной недвижимостью.

В 2024 году банки не обязаны давать каникулы по потребительским кредитам, эта льгота обязательна только для ипотеки на единственное жилье. Однако с осени 2022 года законом № 377-ФЗ предоставляются специальные кредитные каникулы для мобилизованных военнослужащих. Для оформления отсрочки необходимо подать заявку в банк. Такие каникулы доступны не только самим участникам СВО, но и близким членам их семей.

Но вернемся к плательщикам ипотечного кредита. В законе прописано, когда можно воспользоваться кредитными каникулами по ипотеке:

- падение совокупного дохода супругов более чем на 30%, при этом выплаты по кредиту превышают среднемесячный доход на 50%;

- потеря постоянного места работы;

- потеря кормильца;

- приобретение I и II группы инвалидности;

- временная, на период свыше двух месяцев, нетрудоспособность.

Обращаться за услугой ипотечных каникул нужно в банк, в котором оформлен жилищный кредит — подается заявление и подтверждающие документы.

Ипотечные каникулы позволяют решить финансовые проблемы без штрафов за просрочки. По окончании каникул выплаты возобновятся согласно договору. Если выплаты были полностью приостановлены, то срок ипотечного договора будет продлен на аналогичный период. Если платеж уменьшался, будет пересчитан график погашения.

Впрочем, вышеперечисленные программы — это способы облегчить кредитное бремя. Фактически в 2024 году существует только два варианте полностью списать кредиты и больше не быть должником: это банкротство через суд и во внесудебном порядке.

Наши юристы помогут собрать и подготовить документы, связанные с процедурой банкротства по стандартной и упрощенной схеме. Для юридической консультации по вопросам признания несостоятельности позвоните нам по телефону или задайте свой вопрос юристу компании онлайн.

Частые вопросы

Есть ли программы поддержки многодетных семей?

Да, например, семьи с 3 и более детьми могут получить 450 тысяч рублей на погашение ипотечного займа. Подробную информацию о порядке предоставления финансовой помощи многодетным можно узнать на сайте оператора программы ДОМ.РФ.

Нужно ли платить коллекторам по закону?

Если они официально выкупили ваш долг у банка по договору цессии, то платить им придётся. Если же коллекторы требуют возврата средств, действуя в рамках агентского договора, то вашим кредитором остается банк, поэтому решать финансовые вопросы нужно с ним.

Какие долги можно списать через банкротство?

Через банкротство списываются долги по кредитам, займам, микрозаймам, ипотеке, оплаты ЖКХ и налогам, распискам. Также списываются задолженности, возникшие в результате деятельности ИП.

Не списывают долги, напрямую затрагивающие личность кредиторов: алименты, возмещение вреда, заработную плату наемным сотрудникам, субсидиарную ответственность.

Как работает банкротство?

Банкротство направлено на установление статуса неплатежеспособности гражданина и централизованный расчет с кредиторами путем продажи имущества должника. Непогашенные долги будут списаны. В зависимости от размера задолженностей и количества кредиторов, процедура банкротства длится 8–12 месяцев.

Как законно списать долги: 2 варианта действий и последствия

Последние годы для россиян были финансово сложными — не всем хватает средств для погашения кредитов. Какие есть возможности по избавлению от задолженностей и какие у них плюсы и минусы — разбираемся с юристами

Фото: Shutterstock

- Как списать

- Что можно списать

- Банкротство

- Последствия

- Можно ли все сделать самостоятельно

Как списать долги

Россияне продолжают наращивать долги. По данным коллекторского агентства «Долговой консультант», на начало сентября 2022 года общий объем просроченных розничных кредитов граждан без учета ипотеки превысил ₽986 млрд. Однако долги перед банками — это не все объемы задолженности. Есть еще алименты, налоги, долги за коммунальные услуги, штрафы.

В период пандемии правительство ввело упрощенную процедуру банкротства для физических лиц — специально для тех, кто оказался в затруднительном положении и не может расплатиться с кредиторами. По данным Федресурса — Единого федерального реестра сведений о банкротстве, с января по сентябрь 2022 года многофункциональные центры (МФЦ) опубликовали более 4,7 тыс. сообщений о начале процедур внесудебного банкротства граждан — на 42,3% больше, чем за тот же период прошлого года. Как отмечал замглавы Минэкономразвития Илья Торосов, всего с запуска процедуры внесудебного банкротства — 1 сентября 2020 года — по начало сентября 2022 года россиянам списали ₽2,4 млрд долгов.

Число судебных банкротств также продолжает увеличиваться, но темпы роста замедлились почти в два раза. За первые девять месяцев текущего года через процедуру судебного банкротства прошли 194,2 тыс. человек, что на 41,2% больше, чем за аналогичный период прошлого года. Однако за девять месяцев 2021 года прирост составлял 78% к тому же периоду 2020 года, согласно статистике Федресурса. По данным на 1 октября, всего в России около 728,4 тыс. граждан-должников.

Вариантов списать долги два:

- внесудебное банкротство. Доступно только для физлиц. Это простой и относительно быстрый способ объявить себя банкротом. Но по нему действуют определенные ограничения;

- судебное банкротство. Это куда более сложная процедура, к которой прибегают в случае, когда долг очень большой, есть много недвижимости и других активов, и в некоторых других ситуациях. Также банкротство через суд — это единственная опция для юридических лиц.

Кроме того, есть еще один способ справиться с долгами:

- реструктуризация долга Эта процедура не позволяет списать долги, но она одна из опций отсрочить платежи. При подаче на судебное банкротство суд может постановить не списывать все долги, а реструктурировать их.

Вопросы банкротства регулирует Федеральный закон № 127-ФЗ «О несостоятельности (банкротстве)». В разделе 5 отдельно описаны нормы по внесудебному банкротству.

Какие долги можно списать

Не все долги можно списать. Во-первых, важно выполнение условия — должник не может вносить платежи более трех месяцев. Во-вторых, есть обязательства, которые все равно останутся за должником. По словам партнера юридической компании «Сотби» Антона Красникова, внесудебное и судебное банкротства позволяют списать задолженности, которые образовались из-за того, что должник не исполнил принятые им обязательства.

- просрочки по кредитам;

- микрофинансовые займы;

- долги за коммунальные услуги;

- долги перед юридическими лицами;

- штрафы за неуплату налогов;

- любые другие штрафы (например, за неоплаченную парковку).

- долги по алиментам и обязанность их выплачивать;

- выплаты по субсидиарной ответственности, когда руководство отвечает по долгам компании своими деньгами или имуществом;

- требования кредиторов по текущим платежам, которые возникли после начала процедуры банкротства;

- долги по выплате зарплаты или выходного пособия;

- любые другие выплаты перед третьими лицами, (например, за нанесенный ущерб или моральный вред).

«Если кредиторы или финансовый управляющий в ходе процедуры банкротства установят, что должник действует недобросовестно, например скрывает имущество или осуществил отчуждение имущества по недействительным сделкам незадолго до банкротства, то оставшиеся непогашенными долги также могут быть не списаны в связи с недобросовестностью должника», — предупредил юрист фирмы BGP Litigation Евгений Орлов.

Антон Красников добавил, что гражданина не освободят от долгов в случае, если при возникновении или исполнении обязательств он совершил мошенничество, злостно уклонялся от погашения долгов по кредитам, а также предоставил кредитору заведомо ложные сведения.

Для юрлиц банкротство — это тоже способ списать кредиторскую задолженность. «В то же время банкротство содержит в себе риск привлечения контролирующих должника лиц к субсидиарной ответственности, оспаривания сделок должника, включая выплату премий руководству или даже выплату дивидендов, риск возбуждения уголовного дела по составам преднамеренного либо фиктивного банкротства», — отметил юрист АБ «S&K Вертикаль» Даниил Анисимов.

Многофункциональный центр (МФЦ) в Новосибирске (Фото: Кирилл Кухмарь / ТАСС )

Списание долгов через банкротство

Объявить себя банкротом может показаться заманчивым выходом, который поможет избавиться от всех долгов. Однако у этой процедуры есть ряд нюансов. Существует две возможности признать себя банкротом.

Упрощенная схема

- Она подходит физическим лицам с суммой по всем долгам от ₽50 тыс. до ₽500 тыс. без учета процентов, штрафов и пени.

- Второе важное условие — у человека не должно быть активов, которыми можно было бы погасить долги, например акций, недвижимости и других.

- И еще один нюанс — в отношении должника не должно быть открытых дел о взыскании долгов. Исполнительное производство должно быть закончено из-за того, что у должника нет имущества, на которое можно обратить взыскание, а исполнительный документ должны вернуть взыскателю.

Если такой вариант подходит, достаточно обратиться в МФЦ и подать заявление о признании себя банкротом. В этом документе необходимо указать всех кредиторов и объем задолженностей. Поскольку по этому заявлению будет инициирована проверка, то утаивать или преувеличивать сумму долга не стоит — спишется все равно реальная задолженность. Если в заявлении все верно и проверка пройдена успешно, то в течение трех дней информация из МФЦ попадает в Реестр сведений о банкротствах, именно с этого момента перестанут начисляться штрафы и пени. Сама процедура далее займет примерно полгода.

Важно знать, что если в течение этих шести месяцев кредиторы найдут у должника источники дохода или активы, подходящие для погашения задолженности, то процедура будет прекращена.

Также кредиторы могут открыть судебные дела в отношении должника во время внесудебной процедуры банкротства — тогда последняя прекратится. Причин может быть несколько:

- должник занизил сумму долга;

- у должника нашли имущество;

- должник не уведомил МФЦ, что у него улучшились имущественные условия;

- суд признал сделку должника недействительной по иску кредитора, например, если она причинила кредитору вред либо была неравноценной — допустим, должник продал автомобиль по сильно заниженной цене;

- появились кредиторы, которые не фигурировали в заявлении о банкротстве.

Что может считаться активом, подходящим для списания в счет долга:

- зарплата. С февраля 2022 года вступил в силу закон о защите минимального дохода должников. Часть зарплаты в размере прожиточного минимума не будет списываться по исполнительным документам, если подать заявление в отделение Федеральной службы судебных приставов (ФССП). Однако остальная часть пойдет на погашение долгов;

- недвижимость за исключением единственного жилья. Правда, важное уточнение — оно не может быть роскошным и не может быть взято в ипотеку. Ориентироваться нужно на нормы в конкретном регионе;

- любые другие активы, такие как акции, доли в компаниях, автомобиль.

Вещи, которые останутся неприкосновенными:

- единственное жилье;

- государственные награды;

- животные в российском праве — объекты собственности, но при этом не могут быть изъяты в счет долга;

- личные вещи;

- предметы и инструменты, необходимые для осуществления профессиональной деятельности;

- все требуемое для передвижения и жизни инвалидам;

- предметы быта.

Фото: Shutterstock

Банкротство через суд

Необходимая процедура, если долг копится уже более трех месяцев и составляет более ₽500 тыс. для физических лиц и более ₽300 тыс. для юридических лиц. Отличается длительным делопроизводством (от нескольких месяцев до трех лет) и высокой стоимостью, в которую входит оплата пошлины, вознаграждение за процедуру арбитражному управляющему и услуги юриста, если такие потребуются.

Подать в арбитражный суд на процедуру банкротства может как сам должник, так и его кредитор. Достаточно направить заявление и оплатить пошлину. Суд инициирует проверку должника и его возможностей по уплате задолженностей. Здесь может быть применено две опции: та самая реструктуризация долга и реализация имущества.

- Реструктуризация подразумевает, что у должника есть возможность в перспективе выплатить долг, ему нужен пересмотр условий, объединение кредитов, возможно, рефинансирование. В таком случае статус банкрота присвоен не будет.

- Реализация имущества же применяется, когда постоянного дохода, способного гасить задолженность, нет. Суд оценивает, какое имущество и какие активы могут быть проданы, и включает их в конкурсную массу — они уходят на аукционы.

Что ждет должника после признания банкротом

Он попадает в единый реестр банкротов. На определенное время его финансовые возможности будут ограничены.

Во время проведения банкротства

На все время рассмотрения дела, вплоть до признания должника банкротом, ему придется столкнуться с определенными сложностями. Во-первых, нельзя будет распоряжаться имуществом, которое включено в конкурсную массу, в том числе деньгами на счетах.

Партнер юридической компании «Сотби» Антон Красников отметил, что на время судебной процедуры есть вероятность, что на должника наложат судебный запрет на выезд из страны. Кроме того, при такой процедуре нельзя открывать счета и вклады в банках. Заключать любые сделки можно будет только под контролем управляющего.

Сложность в получении кредитов

Считается, что после признания банкротом человек не сможет взять кредит никогда. На самом деле в законе такой нормы нет, но он обязывает банкрота сообщать потенциальному кредитору о своем статусе. Как правило, кредит все равно не дают.

Определенное время нельзя подавать на банкротство еще раз

Избавиться от долгов, а потом накопить еще и снова их списать не получится. По закону в течение пяти лет после банкротства нельзя подавать заявление на новое.

Ограничения по занимаемым должностям

Как правило, это должности, так или иначе связанные с финансовой, страховой деятельностью или управлением компаниями. Также подобные ограничения накладываются на индивидуальных предпринимателей, включая повторную регистрацию в этом статусе. Сроки здесь варьируются от пяти до десяти лет.

Фото: Shutterstock

Можно ли списать долги самостоятельно

Те, у кого большое количество долгов, вряд ли могут себе позволить услуги юристов. И с упрощенной процедурой через МФЦ можно обойтись без дополнительной помощи. На сайтах ФНС и «Госуслуги» есть пошаговые инструкции, как пройти всю процедуру.

Теоретически и судебное банкротство можно пройти самостоятельно. Однако эксперты рекомендуют все же обращаться к профессионалам.

«Если у вас один или несколько кредиторов на небольшую сумму, а список имущества уместится на одной стороне ладони, то, возможно, не стоит пользоваться услугами специалиста — изучив информацию самому, можно подать на внесудебное банкротство. Однако в том случае, если у вас значительный перечень кредиторов, много имущества, а в периоды, предшествующие банкротству, вы подарили одну из ваших квартир любимому родственнику, то без помощи посредников банкротство может обернуться неконтролируемым происшествием. Есть риск не только не списать с себя долги, но и приобрести новые», — считает юрист BGP Litigation Евгений Орлов.

Партнер юридической компании «Сотби» Антон Красников отметил, что, исходя из опыта, можно выделить следующий план действий при накоплении большого количества долгов:

1. Необходимо прекратить создавать новые долги;

2. Определить сумму своего долга;

3. Провести инвентаризацию активов;

4. Оценить возможность погашения имеющейся задолженности;

5. Обратиться за квалифицированной помощью;

6. В случае невозможности погашения накопившихся долгов необходимо в течение 30 рабочих дней обратиться в арбитражный суд с заявлением о признании гражданина несостоятельным (банкротом).

Читайте также:

- В России заработал механизм списания личных долгов без суда. Каким условиям надо соответствовать, чтобы стать банкротом бесплатно

- Банкротство физических лиц: как обнулить долги и что будет потом