Страховые взносы на травматизм в 2023 году

Разберёмся со страховыми взносами на травматизм и ответим на популярные вопросы.

Что изменилось с 2023 года

Во-первых, Пенсионный фонд (ПФР) и Фонд социального страхования (ФСС) объединились в Социальный фонд России (СФР). Предпринимателям-работодателям вместо СЗВ-СТАЖ, СЗВ-ТД и 4-ФСС сдают единую форму — ЕФС-1

Во-вторых, запустился единый налоговый платёж (ЕНП). Теперь налоги и взносы перечисляют единой платёжкой на счёт, который всем ООО и ИП откроют в Федеральном казначействе. Изменились сроки, порядок заполнения платёжных поручений — подробнее об этом рассказали здесь.

В ЕНП вошли налоги и взносы, которыми управляла налоговая инспекция. Взносы на травматизм не вошли в единый налоговый платеж — их продолжат уплачивать отдельным платежным поручением в Социальный фонд России.

Когда платить взносы на травматизм в 2024 году

Несмотря на образование СФР и введение ЕНП, порядок уплаты взносов на травматизм (ВнТ) сохранится. ЕНП распространяется на обязательства, которые администрирует налоговая служба. ВнТ относились к ФСС, а теперь к СФР, поэтому их нужно перечислять отдельной платёжкой.

Работодатели продолжат платить взносы на травматизм до 15 числа следующего месяца. Календарь на 2023 г. с учётом выходных и праздников:

| Месяц | Срок |

|---|---|

| Декабрь 2022 г. | До 15.01.2024 г. |

| Январь 2023 г. | До 15.02.2024 г. |

| Февраль 2023 г. | До 15.03.2024 г. |

| Март 2023 г. | До 15.04.2024 г. |

| Апрель 2023 г. | До 15.05.20243 г. |

| Май 2023 г. | До 15.06.2024 г. |

| Июнь 2023 г. | До 17.07.2024 г. |

| Июль 2023 г. | До 15.08.2024 г. |

| Август 2023 г. | До 15.09.2024 г. |

| Сентябрь 2023 г. | До 16.10.2024 г. |

| Октябрь 2023 г. | До 15.11.2024 г. |

| Ноябрь 2023 г. | До 15.12.2024 г. |

| Декабрь 2023 г. | До 16.01.2024 г. |

Изменятся ли тарифы и скидки

Правительство сохранило тарифы по страховым взносам на травматизм — Закон от 19 декабря 2022 г. № 517-ФЗ. В зависимости от класса профессионального риска работодатели уплачивают от 0,2 % до 8,5 %. Класс определяют по основной деятельности, которую предприятия подтверждают раз в год.

Чтобы уточнить свой класс профессионального риска и тариф, воспользуйтесь сервисом ФСС.

Скидки и надбавки не изменили — постановление ФСС от 26.05.2022 г. № 13. Их величина зависит от:

- отношения суммы обеспечения по страхованию в связи со всеми произошедшими у страхователя страховыми случаями к начисленной сумме страховых взносов;

- количества страховых случаев у страхователя на 1 000 работающих;

- количества дней временной нетрудоспособности у страхователя на 1 несчастный случай, признанный страховым, исключая случаи со смертельным исходом.

Для разных видов деятельности в постановлении ФСС от 28.05.2021 г. № 17 определены индивидуальные значения критериев. Показатели считают по результатам 2019-2021 гг.

Как заполнить платёжное поручение

Общий порядок заполнения платёжки для уплаты взносов на травматизм не изменится. Но теперь средства получает не Фонд социального страхования, а Социальный фонд России.

Реквизиты территориального отделения СФР уточняйте на сайте ведомства или по телефону горячей линии. Обособленные подразделения, работающие с отдельным расчётным счётом, уплачивают взносы по месту регистрации.

Остальные правила по заполнению платёжных поручений доступны в положении ЦБ от 29.06.2021 г. № 762-П и Приказе Минфина от 12.11.2013 г. № 107н.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Попробовать бесплатно

Штрафы за неуплату

Наказание за полную или неполную неуплату взносов на травматизм не изменится. В 2023 г. организации и ИП заплатят — ст. 122 НК РФ:

- 20 % от неуплаченной суммы за неумышленное нарушение;

- 40 % за умышленное нарушение.

Должностных лиц наказывают за грубые нарушения бухгалтерского учёта, которые повлекли неуплату взносов. Первый раз оштрафуют на 5-10 тыс. руб., во второй — на 10-20 тыс. руб. или дисквалифицируют на 1-2 года.

Коротко

- С 2023 г. ПФР и ФСС объединился в Социальный фонд России (СФР). Вступил в силу единый налоговый платёж (ЕНП) — теперь налоги и взносы перечисляют единой платёжкой.

- Тарифы сохранили — работодатели уплачивают от 0,2 % до 8,5 % в зависимости от класса профессионального риска. Критерии и величину скидок и надбавок не изменили.

- Сроки уплаты взносов на травматизм остались прежними — до 15 числа следующего месяца.

- В платёжном поручении получателем теперь указывают «Социальный фонд России». Реквизиты территориального отделения уточняйте на сайте ведомства или по телефону горячей линии.

- За неуплату взносов штрафуют на 20 % от недоимки. Если докажут умышленное нарушение, санкцию увеличат до 40 %.

Статья актуальна на 25.12.2023

Взносы на травматизм

Работодателям каждый месяц нужно платить взносы на травматизм и заполнять по ним отчётность. В 2023 году этот процесс поменялся и продолжает действовать в 2024 году. Расскажем, как и какую теперь заполнять отчётность, куда платить, какие предусмотрены надбавки, скидки и льготы.

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Тарифы по страховым взносам на травматизм

Страховые взносы на травматизм работодатели теперь платят в Социальный фонд России (СФР), который впоследствии использует полученные средства на лечение работников, получивших производственную травму или профессиональное заболевание.

Помимо этого, СФР:

- Контролирует работодателей в сфере безопасности трудовой деятельности.

- Проводит профилактику травматизма на рабочем месте.

- Регулирует тарифы социального страхования.

Кто платит

Все организации и ИП, которые нанимают работников и заключают с ними трудовые договоры, должны регулярно платить страховые взносы по несчастным случаям и профзаболеваниям (НС и ПЗ).

Если трудовые взаимоотношения оформлены по гражданско-правовому договору (ГПД), то необходимость уплаты взносов определяет соглашение сторон. О необходимости платить взносы «на травматизм» обязательно нужно указать в договоре ГПХ.

В 2024 году для регистрации и снятия с учёта работодателям обращаться в СФР не нужно.

Тарифы

Размер взносов зависит от класса профессионального риска специалиста на его рабочем месте. Тарифы поделены на 32 класса в зависимости от уровня риска. В каждом классе профессионального риска определены виды деятельности.

- Минимальный тариф — 0,2% от размера выплат сотруднику.

- Максимальный тариф — 8,5% от размера выплат сотруднику.

В 2024 году тарификация осталась прежней.

Перечень ставок взносов на НС и ПЗ по классам риска

Подтверждение основного вида деятельности

Организациям необходимо подтверждать свой основной вид деятельности. Для этого нужно каждый год до 15 апреля собирать документы и подавать их в СФР:

- заявление;

- справку-подтверждение;

- копию пояснительной записки к балансу за предыдущий год (кроме субъектов малого предпринимательства).

Проигнорировав подтверждение деятельности, СФР выберет ОКВЭД с наибольшей тарифной ставкой и по нему будет начислять взносы. Поменять тариф будет нельзя до следующего календарного года.

Если организация зарегистрирована в 2024 году, то впервые подтверждать вид деятельности нужно в 2025 году. Весь 2024 год необходимо платить страховые взносы от несчастных случаев по основному виду деятельности из ЕГРЮЛ.

ИП подтверждать основной вид деятельности не нужно.

Как узнать свой тариф

Есть несколько способов узнать тариф:

- Использовать официальные документы. Открыть и определить, какому классу профриска соответствует основной ОКВЭД, указанный в ЕГРЮЛ. Затем узнать, какой тариф соответствует данному классу.

- Использовать сервис портала СФР. Выбрать основной ОКВЭД, указанный в ЕГРЮЛ. Затем сервис автоматически определит класс профессионального риска и размер страхового тарифа.

Также узнать тариф можно из письма-подтверждения вида деятельности, полученного от СФР после рассмотрения заявления и справки.

Работодатели на АУСН являются отдельной категорией плательщиков. Им нужно платить взносы на травматизм фиксированной суммой без тарификации. За весь 2024 год полный размер взносов составляет 2 434 ₽ (в месяц – 202,83 ₽) — Постановление Правительства от 08.12.2023 г. № 2085.

Сколько перечислять

В базу для начисления страховых взносов на травматизм входят и, наоборот, не входят следующие выплаты:

| Учитываются | Не учитываются |

|---|---|

| Заработная плата | Компенсации временной нетрудоспособности |

| Премия | Матпомощь до 4000 ₽ в год на человека |

| Отпускные | Компенсация расходов в командировке |

| Доплата за сверхурочную работу | Пособие при увольнении |

Полный перечень выплат, которые не подлежат обложению страховыми взносами, представлен в статье 20.2 Федерального закона от 24.07.1998 №125-ФЗ.

Размер страховых взносов на травматизм рассчитывается следующим образом:

Вп х ТС – СВн = сумма страховых взносов.

- ТС – тарифная ставка;

- Вп – выплаты, с которых делаются взносы (кроме перечисленных исключений) с начала года по месяц расчёта;

- СВн – взносы, начисленные с начала года по предыдущий месяц.

Пример расчёта. Организация «ГлавПример» начислила с января по февраль 2024 года заработную плату трём сотрудникам в размере 320 000 ₽ (160 000 ₽ в месяц).

Тариф страховых взносов на травматизм — 0,2%. Скидок и надбавок нет.

Следовательно, за январь и февраль было начислено 640 ₽ страховых взносов на травматизм.

В марте их сумма будет равна: (320 000 ₽ + 160 000 ₽) × 0,2% − 640 ₽ = 320 ₽.

Условия для скидок и надбавок в 2024 году

Уменьшать размер страховых взносов на травматизм можно при следующих условиях:

- Работодатель ведёт деятельность более 3-х лет (со дня регистрации до года расчёта скидки).

- Вовремя платит страховые взносы.

- Показатели организации по травматизму ниже отраслевых значений.

- На производстве в предшествующем году не было страховых случаев с летальным исходом.

Когда страховой случай произошёл по вине третьих лиц, он не повлияет на получение скидки.

Скидка рассчитывается по трём показателям:

- Число страховых случаев на 1000 работников.

- Длительность нетрудоспособности работников из-за травм на производстве.

- Соотношение выплат Фонда пострадавшим работникам к общей сумме взносов работодателя.

Размер скидки определяют путём сравнения полученных показателей со средними допустимыми результатами — они ежегодно утверждаются фондом (на 2024 год — Приказ Фонда пенсионного и социального страхования Российской Федерации от 31.05.2023 № 944; на 2025 год пока нет утверждения).

Максимальный размер скидки не превышает 40%.

Если показатели ниже установленных фондом, то работодатель до 1 ноября может подать заявление на получение скидки, которая уже будет предоставляться в следующем году.

Решение о надбавке выносят в СФР самостоятельно по сведениям об ухудшении ситуации с травматизмом в организации. Страхователь получает решение о надбавке до 5 сентября текущего года. Надбавка действует со следующего года.

Максимальный размер надбавки не превышает 40%.

Рассчитать скидку или надбавку можно через сервис СФР.

Какие есть льготы по взносам на травматизм

Работодатели получают отдельные льготы, если начинают трудовые отношения с физлицами, имеющими I, II и III группы инвалидности. Для них законодательство разрешает уменьшить взносы на 60%.

Льготы доступны всем работодателям, включая ИП.

Специальное заявление для получения льгот подавать не нужно. В отчётности по страховым взносам на травматизм в СФР увидят, сколько трудится работников-инвалидов и какая у них зарплата.

Для работников-инвалидов рассчитывать тарифы нужно с учётом скидки (если предусмотрена) от СФР и затем уменьшать полученную сумму на 60% из-за льготы.

Например, у организации «ГлавПример» тариф страховых взносов на травматизм равен 0,2%. Компания получила от СФР скидку в размере 40% на 2024 год.

В организации трудится работник-инвалид, который с нового года получает заработную плату в размере 50 000 ₽.

Расчёт за январь 2024 года:

- 50 000 ₽ х 0,2% х 40% = 40 ₽ (с учётом скидки от СФР).

- 40 ₽ х 60% = 24 ₽ (с учётом льготы).

По итогам января 2024 года компании нужно будет заплатить за работника-инвалида страховые взносы на травматизм в размере 24 ₽.

Отчётность по страховым взносам на травматизм

С 2023 года отчёт о взносах на травматизм нужно подавать в составе единого отчёта ЕФС-1. Для этого нужно заполнить и подать раздел 2 и его подразделы.

Заполнять не обязательно всё, минимум нужны:

- Титульный лист.

- Раздел 2.

- Подраздел 2.1.

- Подраздел 2.3.

Также в отчёте предусмотрены подразделы 2.1.1 и 2.2. Их заполняют в редких случаях:

| Подраздел 2.1.1 | Подраздел 2.2 |

|---|---|

| Лица, исчисляющие взносы на нескольких основаниях | При переводе сотрудника по договору о предоставлении труда работника в другую фирму или к другому предпринимателю |

| Организации, получающие частичное финансирование из бюджета | |

| Организации с выделенными самостоятельными классификационными единицами (СКЕ) |

Для заполнения отчёта используется бланк из Приказа СФР от 17.11.2023 № 2281.

Пример заполнения отчёта

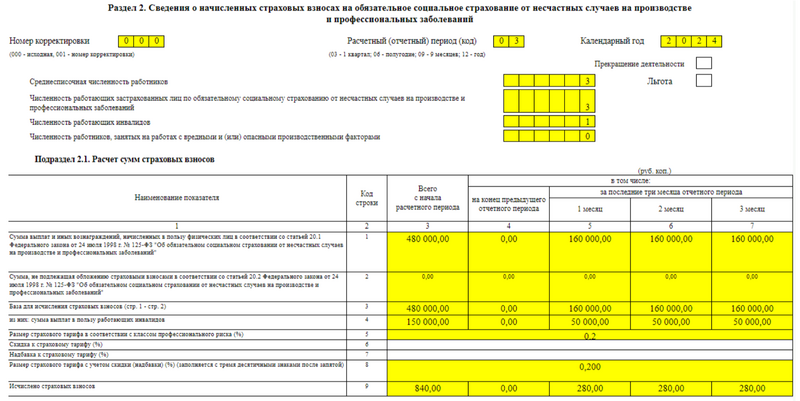

У организации «ГлавПример» работает трое сотрудников, у одного из которых инвалидность. Компания занимается рекламной деятельностью, ОКВЭД — 73.11. Поэтому профессиональный класс риска — 1, а страховой тариф — 0,2%.

Ежемесячно в первом квартале 2024 года организация делала выплаты сотрудникам всего в размере 160 000 ₽:

- 50 000 ₽ — работнику с инвалидностью.

- 110 000 ₽ — остальным работникам.

Всего за квартал сотрудники получили 480 000 ₽. Оснований для надбавок у организации нет.

Опасных и вредных условий в результате проверки выявлено не было. Несчастных случаев в отчётном периоде не произошло.

Также работодатель может использовать льготную ставку к доходам сотрудников с инвалидностью — взносы по ним начисляют со скидкой в 60%.

Расчёт страховых взносов на травматизм в такой ситуации следующий:

- 110 000 ₽ x 0,2% = 220 ₽.

- 50 000 ₽ x 0,2% x 60% = 60 ₽.

- 220 ₽ + 60 ₽ = 280 ₽ — размер страховых взносов в каждом месяце квартала.

- 280 ₽ x 3 = 840 ₽ — размер страховых взносов за квартал.

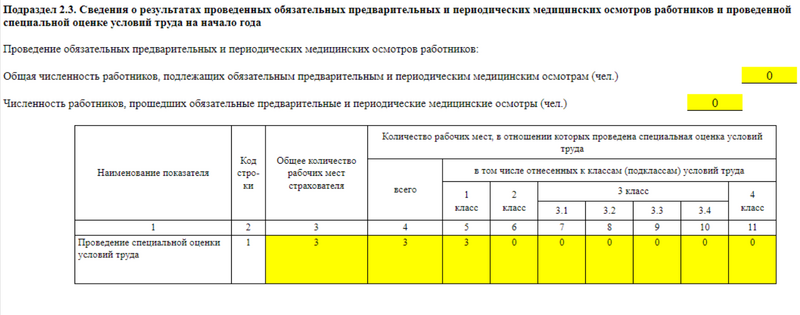

По итогам первого квартала организации «ГлавПример» необходимо заполнить и подать следующую отчётность:

Заполнение раздела 2 и подраздела 2.1 в ЕФС-1

Заполнение подраздела 2.3 в ЕФС-1

Вносить сведения о травматизме в ЕФС-1 нужно нарастающим итогом с начала года.

Сроки сдачи — до 25 числа месяца, идущего за отчётным периодом. В 2024 году сдать отчёт по травматизму в СФР нужно:

| Отчётный период | Отчётная дата |

|---|---|

| 1 квартал | 25.04.2024 |

| Полугодие | 25.07.2024 |

| 9 месяцев | 25.10.2024 |

| Год | 27.01.2025 (перенос из-за выходного) |

Отправлять отчёт в СФР нужно в электронном виде. Если работников не больше 10, то разрешено предоставлять в бумажном виде.

Нулевая отчётность

Если с начала года работодатель не делал выплат работникам (к примеру, из-за приостановки деятельности или отправления в отпуск за свой счёт), то по общим правилам нужно заполнить:

- Титульный лист.

- Раздел 2.

- Подраздел 2.1 — только строки 5 и 8 (при необходимости ещё 6 и 7).

- Подраздел 2.3.

Нулевой отчёт нужно подавать в общем порядке — до 25 числа месяца, идущего за отчётным периодом.

Если в организации есть единственный сотрудник и это директор-учредитель, работающий без трудового договора и зарплаты, то также заполняется нулевой отчёт ЕФС-1.

Платёж

Уплачивать взносы по НС и ПЗ необходимо каждый месяц до 15-го числа следующего после выплаты зарплаты и иных доходов месяца.

Порядок заполнения платёжки на травматизм не поменялся. Теперь деньги получает не ФСС, а СФР.

Реквизиты территориального отделения можно узнать на сайте СФР. Для этого необходимо:

- Зайти на сайт СФР.

- Выбрать свой регион (в правом верхнем углу страницы).

- Нажать на «Информация для жителей».

- Раскрыть вкладку «Страхователям».

- Выбрать реквизиты.

- Выбрать актуальный КБК.

Обособленные подразделения, у которых отдельный расчётный счёт, уплачивают взносы по месту регистрации.

Правила заполнения платёжных поручений доступны в положении ЦБ от 29.06.2021 г. № 762-П и Приказе Минфина от 12.11.2013 г. № 107н.

Штрафы

В 2024 году за частичную или полную неуплату взносов на травматизм работодатели платят:

- Штраф в размере 20% от суммы недоимки.

- В последующие разы в два раза больше — 40%.

Наказывают и должностных лиц за нарушения бухгалтерского учёта, повлёкших неуплату взносов. На первый раз предусмотрен штраф: 5000 – 10 000 ₽. На второй: 10 000 – 20 000 ₽ или дисквалификация до 2-х лет.

Также штраф предусмотрен за непредоставление отчётности и за несоблюдение правил её подачи:

- 5% от неуплаченных взносов за каждый полный и неполный месяц просрочки, но не более 30% и не менее 1000 ₽.

- При подаче формы отчёта в бумажном виде вместо электронного штраф — 200 ₽ за каждый документ.

Можно избежать штрафа за ошибки в заполнении формы ЕФС-1, если после получения соответствующего уведомления от СФР вовремя подать уточнённые сведения. Или подать их заранее, до того как Фонд обнаружит ошибку.

Как автоматизировать уплату налогов и взносов за 10 минут?

Подключитесь к сервису «Моё дело», и система сама рассчитает налоги и взносы для ИП, напомнит о приближающихся сроках уплаты сформирует платежный документ и заполнит декларацию.

По какому тарифу начислять страховые взносы от несчастных случаев в 2022 году

Работодатель обязан перечислять в ФСС взносы на страхование от несчастных случаев за своих работников. Ставка составляет от 0,2 % до 8,5 % в зависимости от класса профессионального риска. Мы свели все ставки и классы риска в таблицу.

Ставки страховых взносов от несчастных случаев в 2022 году

Тарифы страховых взносов определяются классом профессионального риска. Таких классов всего 32 (Федеральный закон от 24.07.1998 № 125-ФЗ) — по видам деятельности.

Величина тарифов подтверждается каждый год: фактически законодатель продлевает размеры ставок, установленные Федеральным законом от 22.12.2005 № 179-ФЗ. На 2022 год и на плановый период 2023 и 2024 годов они установлены Федеральным законом от 21.12.2021 № 413-ФЗ.

Чтобы активнее включать в трудовой процесс инвалидов I, II и III группы, закон сохраняет для них льготные тарифы по взносам — 60 % от утвержденного размера. Эта норма действует и для организаций, и для ИП (ст. 2 Федерального закона от 21.12.2021 № 413-ФЗ).

Ваш тариф взносов на травматизм

Чтобы узнать свой тариф, определите класс страхового риска вашего бизнеса. Это зависит от ОКВЭД, который установлен как основной для вашей компании (п. 8 Постановления Правительства РФ от 01.12.2005 № 713).

В каждом классе собраны виды деятельности, схожие по показателям травматизма и профзаболеваний, а значит, и по расходам на страховое обеспечение (Приложение к Приказу Минтруда РФ от 30.12.2016 года № 851Н). Чем выше класс риска, тем выше ставка страховых взносов.

Например, ОКВЭД 18.11 «Печатание газет» относится к 1 классу профриска со ставкой 0,2 %, а ОКВЭД 05.10.1 «Добыча угля и антрацита» — к 32 классу со ставкой 8,5 %.

Основной вид деятельности юрлица подтверждают ежегодно. До 15 апреля в ФСС подаются следующие документы (п. 3 Приказа Минздравсоцразвития РФ от 31.01.2006 № 55):

- заявление;

- справка-подтверждение;

- пояснительная записка к балансу (для всех, кроме субъектов малого предпринимательства).

После получения документов ФСС установит для вас тариф страховых взносов, который начнет действовать с начала текущего года. До этого момента платите взносы по прошлогоднему тарифу.

Тариф взносов на травматизм для новых организаций и предпринимателей определяют по первому ОКВЭД, указанному в ЕГРЮЛ или ЕГРИП. Присвоенный тариф ФСС сообщит организации в уведомлении.

Вот тарифы страховых взносов по классам профессионального риска:

Чтобы найти свой тариф, нажмите на клавиатуре «Ctrl+F» и введите в строку поиска код ОКВЭД вашего основного вида деятельности.

1 класс профессионального риска — тариф 0,2 %

ОКВЭД: 03.21.3; 03.21.5; 03.21.9; 03.22.4; 03.22.5; 03.22.6; 03.22.9; 06.20; 06.20.1; 06.20.2; 09.10.4; 10.89.6; 12.00; 12.00.1; 12.00.2; 12.00.3; 18.1; 18.11; 18.12; 18.13; 18.14; 18.20; 32.99.8; 35.11.1; 35.11.3; 35.14; 35.2; 35.21; 35.21.1; 35.21.11; 35.21.12; 35.21.13; 35.21.2; 35.21.21; 35.21.22; 35.21.23; 35.22; 35.22.1; 35.22.11; 35.22.12; 35.22.2; 35.22.21; 35.22.22; 35.23; 35.23.1; 35.23.11; 35.23.12; 35.23.2; 35.23.21; 35.23.22; 35.30; 35.30.1; 35.30.11; 35.30.12; 35.30.13; 35.30.14; 35.30.15; 35.30.2; 35.30.3; 35.30.4; 35.30.5; 35.30.6; 36.00; 36.00.1; 36.00.2; 41.10; 46.1; 46.11; 46.11.1; 46.11.2; 46.11.3; 46.11.31; 46.11.32; 46.11.33; 46.11.34; 46.11.35; 46.11.39; 46.12; 46.12.1; 46.12.2; 46.12.21; 46.12.2; 46.12.21; 46.12.22; 46.12.3; 46.12.31; 46.12.32; 46.13; 46.13.1; 46.13.2; 6.14; 46.14.1; 46.14.2; 46.14.9; 46.15; 46.15.1; 46.15.2; 46.15.3; 46.15.4; 46.15.9; 46.16; 46.16.1; 46.16.2; 46.16.3; 46.17; 46.17.1; 46.17.2; 46.17.21; 46.17.22; 46.17.23; 46.17.3; 46.18; 46.18.1; 46.18.11; 46.18.12; 46.18.13; 46.18.14; 46.18.2; 46.18.3; 46.18.9; 46.18.91; 46.18.92; 46.18.93; 46.18.99; 46.19; 46.2; 46.21; 46.21.1; 46.21.11; 46.21.12; 46.21.13; 46.21.14; 46.21.19; 46.21.2; 46.22; 46.23; 46.24; 46.3; 46.31; 46.31.1; 46.31.11; 46.31.12; 46.31.13; 46.31.2; 46.32; 46.32.1; 46.32.2; 46.32.3; 46.33; 46.33.1; 46.33.2; 46.33.3; 46.34; 46.34.1; 46.34.2; 46.34.21; 46.34.22; 46.34.23; 46.34.3; 46.35; 46.36; 46.36.1; 46.36.2; 46.36.3; 46.36.4; 46.37; 46.38; 46.38.1; 46.38.2; 46.38.21; 46.38.22; 46.38.23; 46.38.24; 46.38.25; 46.38.26; 46.38.29; 46.39; 46.39.1; 46.39.2; 46.4; 46.41; 46.41.1; 46.41.2; 46.42; 46.42.1; 46.42.11; 46.42.12; 46.42.13; 46.42.14; 46.42.2; 46.43; 46.43.1; 46.43.2; 46.43.3; 46.43.4; 46.44; 46.44.1; 46.44.2; 46.45; 46.45.1; 46.45.2; 46.46; 46.46.1; 46.46.2; 46.47; 46.47.1; 46.47.2; 46.47.3; 46.48; 46.48.1; 46.48.2; 46.49; 46.49.1; 46.49.2; 46.49.3; 46.49.31; 46.49.32; 46.49.33; 46.49.4; 46.49.41; 46.49.42; 46.49.43; 46.49.44; 46.49.49; 46.49.5; 46.5; 46.51; 46.51.1; 46.51.2; 46.52; 46.52.1; 46.52.2; 46.52.3; 46.6; 46.61; 46.61.1; 46.61.2; 46.62; 46.62.1; 46.62.2; 46.62.3; 46.63; 46.64; 46.65; 46.66; 46.69; 46.69.1; 46.69.2; 46.69.3; 46.69.4; 46.69.5; 46.69.6; 46.69.7; 46.69.8; 46.69.9; 46.7; 46.71; 46.71.1; 46.71.2; 46.71.3; 46.71.4; 46.71.5; 46.71.51; 46.71.52; 46.71.9; 46.72; 46.72.1; 46.72.11; 46.72.12; 46.72.2; 46.72.21; 46.72.22; 46.72.23; 46.73; 46.73.1; 46.73.2; 46.73.3; 46.73.4; 46.73.5; 46.73.6; 46.73.7; 46.73.8; 46.74; 46.74.1; 46.74.2; 46.74.3; 46.75; 46.75.1; 46.75.2; 46.76; 46.76.1; 46.76.2; 46.76.3; 46.76.4; 46.77; 46.90; 47.1; 47.11; 47.11.1; 47.11.2; 47.11.3; 47.19; 47.19.1; 47.19.2; 47.2; 47.21; 47.21.1; 47.21.2; 47.22; 47.22.1; 47.22.2; 47.22.3; 47.23; 47.23.1; 47.23.2; 47.24; 47.24.1; 47.24.2; 47.24.21; 47.24.22; 47.24.3; 47.25; 47.25.1; 47.25.11; 47.25.12; 47.25.2; 47.26; 47.29; 47.29.1; 47.29.11; 47.29.12; 47.29.2; 47.29.21; 47.29.22; 47.29.3; 47.29.31; 47.29.32; 47.29.33; 47.29.34; 47.29.35; 47.29.36; 47.29.39; 47.4; 47.41; 47.41.1; 47.41.2; 47.41.3; 47.41.4; 47.42; 47.43; 47.5; 47.51; 47.51.1; 47.51.2; 47.52; 47.52.1; 47.52.2; 47.52.3; 47.52.4; 47.52.5; 47.52.6; 47.52.7; 47.52.71; 47.52.72; 47.52.73; 47.52.74; 47.52.79; 47.53; 47.53.1; 47.53.2; 47.53.3; 47.54; 47.59; 47.59.1; 47.59.2; 47.59.3; 47.59.4; 47.59.5; 47.59.6; 47.59.7; 47.59.9; 47.6; 47.61; 47.62; 47.62.1; 47.62.2; 47.63; 47.63.1; 47.63.2; 47.64; 47.64.1; 47.64.2; 47.64.3; 47.64.4; 47.64.5; 47.65; 47.7; 47.71; 47.71.1; 47.71.2; 47.71.3; 47.71.4; 47.71.5; 47.71.6; 47.71.7; 47.71.8; 47.72; 47.72.1; 47.72.2; 47.73; 47.74; 47.74.1; 47.74.2; 47.75; 47.75.1; 47.75.2; 47.75.3; 47.76; 47.76.1; 47.76.2; 47.77; 47.77.1; 47.77.2; 47.78; 47.78.1; 47.78.2; 47.78.21; 47.78.22; 47.78.3; 47.78.4; 47.78.5; 47.78.6; 47.78.61; 47.78.62; 47.78.63; 47.78.7; 47.78.8; 47.78.9; 47.79; 47.79.1; 47.79.2; 47.79.3; 47.79.4; 47.8; 47.81; 47.81.1; 47.81.2; 47.82; 47.82.1; 47.82.2; 47.89; 47.89.1; 47.89.2; 47.9; 47.91; 47.91.1; 47.91.2; 47.91.3; 47.91.4; 47.99; 47.99.1; 47.99.2; 47.99.3; 47.99.4; 47.99.5; 49.31.24; 49.31.25; 49.39; 49.39.2; 49.39.31; 49.39.32; 49.39.33; 49.39.34; 49.39.35; 49.39.39; 49.50; 49.50.1; 49.50.11; 49.50.12; 49.50.2; 49.50.21; 49.50.22; 49.50.3; 53.10; 53.10.1; 53.10.2; 53.10.3; 53.10.4; 53.10.9; 53.20; 53.20.1; 53.20.2; 53.20.21; 53.20.22; 53.20.29; 53.20.3; 53.20.31; 53.20.32; 53.20.39; 55.10; 55.20; 55.30; 55.90; 56.10; 56.10.1; 56.10.2; 56.10.21; 56.10.22; 56.10.23; 56.10.24; 56.10.3; 56.2; 56.21; 56.29; 56.29.1; 56.29.2; 56.29.3; 56.29.4; 56.30; 58.1; 58.11; 58.11.1; 58.11.2; 58.11.3; 58.11.4; 58.12; 58.12.1; 58.12.2; 58.13; 58.13.1; 58.13.2; 58.14; 58.14.1; 58.14.2; 58.19; 58.2; 58.21; 58.29; 59.11; 59.12; 59.13; 59.14; 59.20; 59.20.1; 59.20.2; 59.20.3; 60.10; 60.20; 61.10; 61.10.1; 61.10.2; 61.10.3; 61.10.4; 61.10.5; 61.10.6; 61.10.8; 61.10.9; 61.20; 61.20.1; 61.20.2; 61.20.3; 61.20.4; 61.20.5; 61.30; 61.30.1; 61.30.2; 61.90; 62.0; 62.01; 62.02; 62.02.1; 62.02.2; 62.02.3; 62.02.4; 62.02.9; 62.03; 62.03.1; 62.03.11; 62.03.12; 62.03.13; 62.03.19; 62.09; 63.1; 63.11; 63.11.1; 63.11.9; 63.12; 63.12.1; 63.9; 63.91; 63.99; 63.99.1; 63.99.11; 63.99.12; 63.99.2; 64.1; 64.11; 64.19; 64.20; 64.30; 64.9; 64.91; 64.91.1; 64.91.2; 64.92; 64.92.1; 64.92.2; 64.92.3; 64.92.4; 64.92.6; 64.92.7; 64.99; 64.99.1; 64.99.2; 64.99.3; 64.99.4; 64.99.5; 64.99.6; 64.99.7; 64.99.8; 64.99.9; 65.1; 65.11; 65.12; 65.12.1; 65.12.2; 65.12.3; 65.12.4; 65.12.5; 65.12.6; 65.12.9; 65.20; 65.30; 66.1; 66.11; 66.11.1; 66.11.2; 66.11.3; 66.11.4; 66.11.5; 66.12; 66.12.1; 66.12.2; 66.12.3; 66.19; 66.19.1; 66.19.3; 66.19.4; 66.19.5; 66.19.6; 66.19.61; 66.19.62; 66.2; 66.21; 66.22; 66.29; 66.29.1; 66.29.2; 66.29.9; 66.30; 66.30.1; 66.30.2; 66.30.3; 66.30.4; 66.30.5; 66.30.6; 66.30.9; 68.3; 68.31; 68.31.1; 68.31.11; 68.31.12; 68.31.2; 68.31.21; 68.31.22; 68.31.3; 68.31.31; 68.31.32; 68.31.4; 68.31.41; 68.31.42; 68.31.5; 68.31.51; 68.31.52; 68.32; 68.32.1; 68.32.2; 68.32.3; 69.10; 69.20; 69.20.1; 69.20.2; 69.20.3; 70.10; 70.10.1; 70.10.2; 70.2; 70.21; 70.22; 71.11; 71.11.1; 71.11.2; 71.11.3; 71.12; 71.12.1; 71.12.11; 71.12.12; 71.12.13; 71.12.2; 71.12.4; 71.12.41; 71.12.42; 71.12.43; 71.12.44; 71.12.45; 71.12.46; 71.12.5; 71.12.51; 71.12.52; 71.12.53; 71.12.54; 71.12.55; 71.12.56; 71.12.57; 71.12.6; 71.12.61; 71.12.62; 71.12.63; 71.12.64; 71.12.65; 71.12.66; 71.12.7; 71.20; 71.20.1; 71.20.2; 71.20.3; 71.20.4; 71.20.5; 71.20.6; 71.20.61; 71.20.62; 71.20.7; 71.20.8; 71.20.9; 72.1; 72.11; 72.19; 72.19.1; 72.19.11; 72.19.12; 72.19.3; 72.19.4; 72.19.9; 72.20; 72.20.1; 72.20.2; 73.1; 73.11; 73.12; 73.20; 73.20.1; 73.20.2; 74.10; 74.20; 74.30; 74.90; 74.90.1; 74.90.2; 74.90.21; 74.90.22; 74.90.23; 74.90.24; 74.90.25; 74.90.26; 74.90.3; 74.90.31; 74.90.32; 74.90.4; 74.90.5; 74.90.6; 74.90.7; 74.90.8; 74.90.9; 74.90.91; 74.90.92; 74.90.99; 75.00; 75.00.1; 75.00.2; 77.21; 77.22; 77.29; 77.29.1; 77.29.2; 77.29.3; 77.29.9; 77.40; 78.10; 78.20; 78.30; 79.1; 79.11; 79.12; 79.90; 79.90.1; 79.90.2; 79.90.21; 79.90.22; 79.90.3; 79.90.31; 79.90.32; 80.10; 80.20; 80.30; 82.1; 82.11; 82.19; 82.20; 82.30; 82.9; 82.91; 82.92; 82.99; 84.1; 84.11; 84.11.1; 84.11.11; 84.11.12; 84.11.13; 84.11.2; 84.11.21; 84.11.22; 84.11.23; 84.11.3; 84.11.31; 84.11.32; 84.11.33; 84.11.34; 84.11.35; 84.11.4; 84.11.5; 84.11.6; 84.11.7; 84.11.8; 84.11.9; 84.12; 84.13; 84.2; 84.21; 84.22; 84.23; 84.23.1; 84.23.11; 84.23.12; 84.23.13; 84.23.14; 84.23.15; 84.23.16; 84.23.17; 84.23.18; 84.23.19; 84.23.2; 84.23.21; 84.23.22; 84.23.3; 84.23.31; 84.23.32; 84.23.33; 84.23.4; 84.23.5; 84.23.51; 84.23.52; 84.24; 84.25; 84.25.1; 84.25.2; 84.25.9; 84.30; 85.1; 85.11; 85.12; 85.13; 85.14; 85.2; 85.21; 85.22; 85.22.1; 85.22.2; 85.22.3; 85.23; 85.30; 85.41; 85.41.1; 85.41.2; 85.41.9; 85.42; 85.42.1; 85.42.2; 85.42.9; 86.10; 86.2; 86.21; 86.22; 86.23; 86.90; 86.90.1; 86.90.2; 86.90.3; 86.90.4; 86.90.9; 87.10; 87.20; 87.30; 87.90; 88.10; 88.9; 88.91; 88.99; 90.0; 90.01; 90.02; 90.03; 90.04; 90.04.1; 90.04.2; 90.04.3; 91.0; 91.01; 91.02; 91.03; 91.04; 91.04.1; 91.04.2; 91.04.3; 91.04.4; 91.04.5; 91.04.6; 92.1; 92.11; 92.12; 92.13; 92.2; 92.21; 92.22; 92.23; 93.1; 93.11; 93.12; 93.13; 93.2; 93.29.1; 93.29.2; 93.29.3; 93.29.9; 94.1; 94.11; 94.12; 94.20; 94.9; 94.91; 94.92; 94.99; 95.11; 95.2; 95.21; 95.22; 95.22.1; 95.22.2; 95.23; 95.24; 95.24.1; 95.24.2; 95.25; 95.25.1; 95.25.2; 95.29; 95.29.1; 95.29.11; 95.29.12; 95.29.13; 95.29.2; 95.29.3; 95.29.4; 95.29.41; 95.29.42; 95.29.43; 95.29.5; 95.29.6; 95.29.7; 95.29.9; 96.0; 96.01; 96.02; 96.02.1; 96.02.2; 96.03; 96.04; 96.09; 97.00; 98.10; 98.20.

2 класс профессионального риска — тариф 0,3 %

ОКВЭД: 10.4; 10.41; 10.41.1; 10.41.2; 10.41.21; 10.41.22; 10.41.23; 10.41.24; 10.41.25; 10.41.26; 10.41.27; 10.41.28; 10.41.29; 10.41.5; 10.41.51; 10.41.52; 10.41.53; 10.41.54; 10.41.55; 10.41.56; 10.41.57; 10.41.58; 10.41.59; 10.41.6; 10.41.7; 10.42; 11.0; 11.01; 11.01.1; 11.01.2; 11.01.3; 11.01.4; 11.02; 11.03; 11.04; 11.05; 11.06; 11.07; 11.07.1; 11.07.2; 19.20; 19.20.1; 19.20.2; 19.20.9; 32.1; 32.11; 32.12; 32.12.1; 32.12.2; 32.12.3; 32.12.4; 32.12.5; 32.12.6; 33.13; 35.13; 37.00; 38.1; 38.11; 38.12; 38.2; 38.21; 38.22; 38.22.1; 38.22.11; 38.22.12; 38.22.13; 38.22.9; 38.3; 38.31; 38.32; 38.32.1; 38.32.11; 38.32.12; 39.00; 81.29.2.

3 класс профессионального риска — тариф 0,4 %

ОКВЭД: 09.10; 09.10.1; 09.10.2; 09.10.3; 09.10.9; 09.90; 10.3; 10.31; 10.32; 10.39; 10.39.1; 10.39.2; 10.39.9; 10.5; 10.51; 10.51.1; 10.51.2; 10.51.3; 10.51.4; 10.51.9; 10.52; 10.7; 10.71; 10.71.1; 10.71.2; 10.71.3; 10.72; 10.72.1; 10.72.2; 10.72.3; 10.72.31; 10.72.32; 10.72.33; 10.72.34; 10.72.35; 10.72.39; 10.72.4; 10.73; 10.73.1; 10.73.2; 10.73.3; 10.8; 10.81; 10.81.1; 10.81.11; 10.81.12; 10.81.2; 10.81.3; 10.82; 10.82.1; 10.82.2; 10.82.3; 10.82.4; 10.82.5; 10.82.6; 10.83; 10.84; 10.85; 10.86; 10.86.1; 10.86.11; 10.86.12; 10.86.2; 10.86.3; 10.86.4; 10.86.5; 10.86.6; 10.86.61; 10.86.62; 10.86.63; 10.86.64; 10.86.69; 10.89; 10.89.1; 10.89.2; 10.89.3; 10.89.4; 10.89.5; 10.89.7; 10.89.8; 10.89.9; 13.20.5; 13.91.2; 14.1; 14.11; 14.11.1; 14.11.2; 14.12; 14.12.1; 14.12.2; 14.13; 14.13.1; 14.13.11; 14.13.12; 14.13.2; 14.13.21; 14.13.22; 14.13.3; 14.14; 14.14.1; 14.14.11; 14.14.12; 14.14.13; 14.14.14; 14.14.2; 14.14.21; 14.14.22; 14.14.23; 14.14.24; 14.14.25; 14.14.3; 14.14.4; 14.19; 14.19.1; 14.19.11; 14.19.12; 14.19.13; 14.19.19; 14.19.2; 14.19.21; 14.19.22; 14.19.23; 14.19.3; 14.19.31; 14.19.32; 14.19.4; 14.19.5; 14.20; 14.20.1; 14.20.2; 15.11.1; 35.11.2; 35.11.4; 35.12; 35.12.1; 35.12.2; 45.1; 45.11; 45.11.1; 45.11.2; 45.11.3; 45.11.31; 45.11.39; 45.11.4; 45.11.41; 45.11.49; 45.19; 45.19.1; 45.19.2; 45.19.3; 45.19.31; 45.19.39; 45.19.4; 45.19.41; 45.19.49; 45.20; 45.20.1; 45.20.2; 45.20.3; 45.20.4; 45.3; 45.31; 45.31.1; 45.31.2; 45.32; 45.32.1; 45.32.2; 45.32.21; 45.32.22; 45.32.29; 45.40; 45.40.1; 45.40.2; 45.40.3; 45.40.4; 45.40.5; 47.30; 47.30.1; 47.30.11; 47.30.12; 47.30.2; 49.10; 49.10.1; 49.10.11; 49.10.12; 49.10.2; 49.20; 49.20.1; 49.20.9; 49.31.1; 49.31.11; 49.31.12; 52.2; 52.21; 52.21.1; 52.21.11; 52.21.12; 52.21.13; 52.21.19; 52.21.2; 52.21.21; 52.21.22; 52.21.23; 52.21.24; 52.21.25; 52.21.29; 52.21.3; 52.22; 52.22.1; 52.22.11; 52.22.12; 52.22.13; 52.22.14; 52.22.15; 52.22.16; 52.22.17; 52.22.18; 52.22.19; 52.22.2; 52.22.21; 52.22.22; 52.22.23; 52.22.24; 52.22.25; 52.22.26; 52.22.27; 52.22.28; 52.22.29; 52.23; 52.23.1; 52.23.11; 52.23.12; 52.23.13; 52.23.19; 52.23.2; 52.23.21; 52.23.22; 52.23.23; 52.23.29; 93.19; 99.00.

4 класс профессионального риска — тариф 0,5 %

ОКВЭД: 02.10.1; 02.10.11; 02.10.19; 03.21.1; 03.21.2; 03.21.4; 03.22.1; 03.22.2; 03.22.3; 06.10.1; 06.10.3; 22.2; 22.21; 22.22; 22.23; 22.29; 22.29.1; 22.29.2; 22.29.9; 23.31; 24.46; 26.51; 26.51.1; 26.51.2; 26.51.3; 26.51.4; 26.51.5; 26.51.6; 26.51.7; 26.51.8; 26.70; 26.70.1; 26.70.2; 26.70.3; 26.70.4; 26.70.5; 26.70.6; 26.70.7; 30.99; 49.31.2; 49.31.22; 49.31.23; 81.10; 81.2; 81.21; 81.21.1; 81.21.9; 81.22; 81.29; 81.29.1; 81.29.9.

5 класс профессионального риска — тариф 0,6 %

ОКВЭД: 01.50; 03.11; 03.11.1; 03.11.2; 03.11.3; 03.11.4; 03.11.5; 26.11; 26.11.1; 26.11.2; 26.11.3; 26.11.9; 26.12; 26.20; 26.20.1; 26.20.2; 26.20.3; 26.20.4; 26.20.9; 26.30; 26.30.1; 26.30.11; 26.30.12; 26.30.13; 26.30.14; 26.30.15; 26.30.16; 26.30.17; 26.30.18; 26.30.19; 26.30.2; 26.30.21; 26.30.22; 26.30.29; 26.30.3; 26.30.4; 26.30.5; 26.30.6; 26.40; 26.40.1; 26.40.2; 26.40.21; 26.40.22; 26.40.23; 26.40.3; 26.40.4; 26.40.5; 28.23; 28.23.1; 28.23.2; 33.11; 33.19; 35.11; 52.10; 52.10.1; 52.10.2; 52.10.21; 52.10.22; 52.10.23; 52.10.3; 52.10.4; 52.24; 52.24.1; 52.24.2; 52.29; 68.20; 68.20.1; 68.20.2; 95.1; 95.12.

6 класс профессионального риска — тариф 0,7 %

ОКВЭД: 01.13; 01.13.1; 01.13.11; 01.13.12; 01.13.2; 01.13.4; 01.13.6; 01.13.9; 01.19.2; 01.19.21; 01.19.22; 01.30; 02.30.11; 03.2; 03.21; 03.22; 08.93; 17.1; 17.11; 17.11.1; 17.11.2; 17.11.9; 17.12; 17.12.1; 17.12.2; 17.2; 17.21; 17.22; 17.23; 17.24; 17.29; 20.1; 20.11; 20.12; 20.13; 20.14; 20.14.1; 20.14.2; 20.14.3; 20.14.4; 20.14.5; 20.14.6; 20.14.7; 20.15; 20.15.1; 20.15.2; 20.15.3; 20.15.4; 20.15.5; 20.15.6; 20.15.7; 20.15.8; 20.16; 20.17; 20.20; 20.30; 20.30.1; 20.30.2; 20.4; 20.41; 20.41.1; 20.41.2; 20.41.3; 20.41.4; 20.42; 20.5; 20.51; 20.52; 20.53; 20.59; 20.59.1; 20.59.2; 20.59.3; 20.59.4; 20.59.5; 20.59.6; 20.60; 20.60.1; 20.60.2; 21.10; 21.20; 21.20.1; 21.20.2; 26.60; 26.60.1; 26.60.2; 26.60.3; 26.60.4; 26.60.5; 26.60.6; 26.60.7; 26.60.9; 26.80; 27.1; 27.11; 27.11.1; 27.11.11; 27.11.12; 27.11.13; 27.12; 27.20; 27.20.1; 27.20.2; 27.20.21; 27.20.22; 27.20.23; 27.20.3; 27.40; 27.5; 27.51; 27.51.1; 27.51.2; 27.51.3; 27.51.4; 27.51.5; 27.51.6; 27.52; 27.90; 27.90.1; 27.90.2; 27.90.9; 32.30; 32.50; 33.14; 33.15; 43.2; 43.21; 43.22; 43.29; 43.99.1; 49.4; 49.41; 49.41.1; 49.41.2; 49.41.3; 49.42.

7 класс профессионального риска — тариф 0,8 %

ОКВЭД: 01.47; 01.47.1; 01.47.11; 01.47.12; 01.47.2; 01.47.3; 05.20.2; 10.1; 10.11; 10.11.1; 10.11.2; 10.11.3; 10.11.4; 10.11.5; 10.11.6; 10.12; 10.12.1; 10.12.2; 10.12.3; 10.12.4; 10.12.5; 10.13; 10.13.1; 10.13.2; 10.13.3; 10.13.4; 10.13.5; 10.13.6; 10.13.7; 10.13.9; 10.20; 10.20.1; 10.20.2; 10.20.3; 10.20.4; 10.20.5; 10.20.9; 10.41.4; 10.6; 10.61; 10.61.1; 10.61.2; 10.61.3; 10.61.4; 10.62; 10.62.1; 10.62.2; 10.62.3; 10.62.9; 15.1; 15.11; 15.11.2; 15.11.3; 15.11.4; 15.11.5; 15.11.51; 15.11.52; 15.12; 15.20; 15.20.1; 15.20.11; 15.20.12; 15.20.13; 15.20.14; 15.20.2; 15.20.3; 15.20.31; 15.20.32; 15.20.4; 15.20.41; 15.20.42; 15.20.5; 19.33; 28.21; 28.21.1; 28.21.2; 38.32.2; 38.32.3; 38.32.4; 38.32.41; 38.32.42; 38.32.43; 38.32.49; 38.32.5; 38.32.51; 38.32.52; 38.32.53; 38.32.54; 38.32.55; 38.32.59; 49.31; 49.31.21; 49.39.1; 49.39.11; 49.39.12; 49.39.13; 49.39.3; 77.1; 77.11.

8 класс профессионального риска — тариф 0,9 %

ОКВЭД: 02.40.1; 03.12; 03.12.1; 03.12.2; 03.12.3; 03.12.4; 13.91; 13.91.1; 14.3; 14.31; 14.31.1; 14.31.2; 14.39; 14.39.1; 14.39.2; 30.12; 31.0; 31.01; 31.02; 31.02.1; 31.02.2; 31.03; 31.09; 31.09.1; 31.09.2; 32.40; 41.20; 42.11; 42.12; 42.13; 42.21; 42.22; 42.22.1; 42.22.2; 42.22.3; 42.9; 42.91; 42.91.1; 42.91.2; 42.91.3; 42.91.4; 42.91.5; 42.99; 43.3; 43.31; 43.32; 43.32.1; 43.32.2; 43.32.3; 43.33; 43.34; 43.34.1; 43.34.2; 43.39; 43.9; 43.91; 43.99; 43.99.2; 43.99.3; 43.99.4; 43.99.5; 43.99.6; 43.99.7; 43.99.9; 49.32; 50.10; 50.10.1; 50.10.11; 50.10.12; 50.10.2; 50.10.21; 50.10.22; 50.10.3; 50.10.31; 50.10.32; 50.10.39; 50.20; 50.20.1; 50.20.11; 50.20.12; 50.20.13; 50.20.14; 50.20.15; 50.20.19; 50.20.2; 50.20.21; 50.20.22; 50.20.23; 50.20.24; 50.20.25; 50.20.29; 50.20.3; 50.20.31; 50.20.32; 50.20.4; 50.20.41; 50.20.42; 50.30; 50.30.1; 50.30.2; 50.40; 50.40.1; 50.40.2; 50.40.3.

9 класс профессионального риска — тариф 1 %

ОКВЭД: 22.1; 22.11; 22.19; 22.19.1; 22.19.2; 22.19.3; 22.19.4; 22.19.5; 22.19.6; 22.19.7; 23.32; 23.5; 23.51; 23.52; 23.52.1; 23.52.2; 23.52.3; 26.52; 26.52.1; 26.52.2; 29.10; 29.10.1; 29.10.11; 29.10.12; 29.10.13; 29.10.2; 29.10.3; 29.10.31; 29.10.32; 29.10.4; 29.10.5; 29.20; 29.20.1; 29.20.2; 29.20.3; 29.20.4; 29.20.5; 29.3; 29.31; 29.32; 29.32.1; 29.32.2; 29.32.3; 32.13; 32.13.1; 32.13.2; 32.9; 32.91; 32.99; 32.99.1; 32.99.2; 32.99.3; 32.99.4; 32.99.5; 32.99.6; 32.99.7; 32.99.9; 71.1; 71.12.3.

10 класс профессионального риска — тариф 1,1 %

ОКВЭД: 10.9; 10.91; 10.91.1; 10.91.2; 10.91.3; 10.92; 24.41; 24.42; 24.43; 24.43.1; 24.43.2; 24.43.3; 27.31; 27.32; 27.32.1; 27.32.2; 27.32.3; 27.33.

11 класс профессионального риска — тариф 1,2 %

ОКВЭД: 01.44; 01.46; 01.46.1; 01.46.11; 01.46.12; 01.46.2; 01.49; 01.49.1; 01.49.11; 01.49.12; 01.49.13; 01.49.2; 01.49.21; 01.49.22; 01.49.3; 01.49.31; 01.49.32; 01.49.4; 01.49.41; 01.49.42; 01.49.43; 01.49.44; 01.49.5; 01.49.6; 01.49.7; 01.49.9; 01.6; 01.61; 01.62; 01.63; 01.64; 08.99; 08.99.1; 08.99.2; 08.99.21; 08.99.22; 08.99.23; 08.99.3; 08.99.31; 08.99.32; 08.99.33; 08.99.34; 08.99.35; 08.99.36; 23.9; 23.91; 23.99; 23.99.1; 23.99.2; 23.99.3; 23.99.4; 23.99.5; 23.99.6; 23.99.61; 23.99.62; 30.91; 30.92; 30.92.1; 30.92.2; 30.92.3; 30.92.4; 43.11; 43.12; 43.12.1; 43.12.2; 43.12.3; 43.12.4; 43.13; 51.10; 51.10.1; 51.10.2; 51.10.3; 51.2; 51.21; 51.21.1; 51.21.2; 51.21.3; 51.22; 51.22.1; 51.22.2; 51.22.3; 51.22.4; 68.10; 68.10.1; 68.10.11; 68.10.12; 68.10.2; 68.10.21; 68.10.22; 68.10.23; 81.3; 81.30.

12 класс профессионального риска — тариф 1,3 %

ОКВЭД: 01.2; 01.21; 01.22; 01.23; 01.24; 01.25; 01.25.1; 01.25.2; 01.25.3; 01.27; 01.27.1; 01.27.9; 01.28; 01.28.1; 01.28.2; 01.28.3; 02.30.12; 02.30.13; 23.1; 23.11; 23.11.1; 23.11.2; 23.11.3; 23.11.4; 23.12; 23.12.1; 23.12.2; 23.12.3; 23.13; 23.13.1; 23.13.2; 23.13.3; 23.13.4; 23.13.5; 23.13.6; 23.14; 23.19; 23.19.1; 23.19.2; 23.19.3; 23.19.4; 23.19.5; 23.19.6; 23.19.7; 23.19.9; 24.45; 24.45.1; 24.45.2; 24.45.3; 24.45.4; 24.45.5; 24.45.6; 24.45.7; 24.45.8; 24.45.9; 25.1; 25.11; 25.12; 25.2; 25.21; 25.21.1; 25.21.2; 25.29; 25.30; 25.30.1; 25.30.2; 25.30.21; 25.30.22; 25.50; 25.50.1; 25.50.2; 25.6; 25.61; 25.62; 25.7; 25.71; 25.72; 25.73; 25.9; 25.91; 25.92; 25.93; 25.93.1; 25.93.2; 25.94; 25.99; 25.99.1; 25.99.11; 25.99.12; 25.99.2; 25.99.21; 25.99.22; 25.99.23; 25.99.24; 25.99.25; 25.99.26; 25.99.27; 25.99.29; 25.99.3; 28.11.1; 28.12; 28.12.1; 28.12.2; 28.13; 28.14; 28.15; 28.15.1; 28.15.2; 28.15.9; 28.93; 28.94; 28.94.1; 28.94.2; 28.94.3; 28.94.4; 28.94.5; 28.95; 28.96; 28.99; 28.99.1; 28.99.2; 28.99.4; 28.99.41; 28.99.42; 28.99.43; 28.99.49; 28.99.9; 33.12; 77.12; 77.34; 77.35; 77.39; 77.39.1; 77.39.11; 77.39.12.

13 класс профессионального риска — тариф 1,4 %

ОКВЭД: 16.10; 16.10.1; 16.10.2; 16.10.3; 16.10.9; 16.2; 16.21; 16.21.1; 16.21.11; 16.21.12; 16.21.13; 16.21.2; 16.21.21; 16.21.22; 16.22; 16.23; 16.23.14 16.23.2; 16.24; 16.29; 16.29.1; 16.29.11; 16.29.12; 16.29.13; 16.29.14; 16.29.15; 16.29.2; 16.29.21; 16.29.22; 16.29.23; 16.29.3; 24.5; 24.51; 24.52; 24.53; 24.54; 28.1; 28.11.

14 класс профессионального риска — тариф 1,5 %

ОКВЭД: 03.1; 07.10.2; 08.12; 08.12.1; 08.12.2; 23.6; 23.61; 23.61.1; 23.61.2; 23.62; 23.63; 23.64; 23.65; 23.65.1; 23.65.2; 23.69; 23.70; 23.70.1; 23.70.2; 23.70.3; 24.20; 24.20.1; 24.20.2; 24.20.3.

15 класс профессионального риска — тариф 1,7 %

ОКВЭД: 08.11; 08.11.1; 08.11.2; 08.11.3; 10.41.3; 13.10; 13.10.1; 13.10.2; 13.10.3; 13.10.4; 13.10.5; 13.10.6; 13.10.9; 13.20; 13.20.1; 13.20.11; 13.20.12; 13.20.13; 13.20.14; 13.20.19; 13.20.2; 13.20.3; 13.20.4; 13.20.41; 13.20.42; 13.20.43; 13.20.44; 13.20.45; 13.20.46; 13.20.6; 13.30; 13.30.1; 13.30.2; 13.30.3; 13.30.4; 13.30.5; 13.9; 13.92; 13.92.1; 13.92.2; 13.93; 13.94; 13.94.1; 13.94.2; 13.95; 13.96; 13.96.1; 13.96.2; 13.96.3; 13.96.4; 13.96.5; 13.96.6; 13.96.7; 13.99; 13.99.1; 13.99.2; 13.99.3; 13.99.4; 13.99.9; 24.10.14; 24.10.7; 24.10.9; 24.3; 24.31; 24.32; 24.33; 24.34; 28.99.3; 30.30; 30.30.1; 30.30.11; 30.30.12; 30.30.13; 30.30.14; 30.30.2; 30.30.3; 30.30.31; 30.30.32; 30.30.39; 30.30.4; 30.30.41; 30.30.42; 30.30.43; 30.30.44; 30.30.5; 33.16.

16 класс профессионального риска — тариф 1,9 %

ОКВЭД: 24.10; 24.10.1; 24.10.11; 24.10.12; 24.10.13; 24.10.2; 24.10.3; 24.10.4; 24.10.5; 24.10.6; 24.44; 25.40; 30.40.

17 класс профессионального риска — тариф 2,1 %

ОКВЭД: 01.11; 01.11.1; 01.11.11; 01.11.12; 01.11.13; 01.11.14; 01.11.15; 01.11.16; 01.11.19; 01.11.2; 01.11.3; 01.11.31; 01.11.32; 01.11.33; 01.11.39; 01.12; 01.13.3; 01.13.31; 01.13.39; 01.13.5; 01.13.51; 01.13.524 01.14; 01.15; 01.16; 01.16.1; 01.16.2; 01.16.3; 01.16.9; 01.19; 01.19.1; 01.19.3; 01.19.9; 01.26; 01.29; 05.20.11; 28.22; 28.22.1; 28.22.2; 28.22.3; 28.22.4; 28.22.414 28.22.42; 28.22.5; 28.22.6; 28.22.7; 28.22.9; 28.25; 28.25.1; 28.25.11; 28.25.12; 28.25.13; 28.25.14; 28.25.2; 28.29; 28.29.1; 28.29.11; 28.29.12; 28.29.13; 28.29.2; 28.29.21; 28.29.22; 28.29.3; 28.29.31; 28.29.32; 28.29.39; 28.29.4; 28.29.41; 28.29.42; 28.29.43; 28.29.5; 28.29.6; 93.21; 93.29.

18 класс профессионального риска — тариф 2,3 %

ОКВЭД: 08.92; 08.92.1; 08.92.2.

19 класс профессионального риска — тариф 2,5 %

ОКВЭД: 01.41; 01.41.1; 01.41.11; 01.41.12; 01.41.2; 01.41.21; 01.41.29; 01.42; 01.42.1; 01.42.11; 01.42.12; 01.42.2; 05.10.2; 05.10.21; 05.10.22; 05.10.23; 19.3; 19.31; 19.32; 19.34; 19.34.1; 19.34.2; 19.34.3; 23.20; 23.20.1; 23.20.2; 23.20.3; 23.20.9; 23.4; 23.41; 23.41.1; 23.41.2; 23.41.3; 23.42; 23.43; 23.44; 23.44.1; 23.44.2; 23.49; 23.49.1; 23.49.9; 28.2; 28.24; 28.29.7; 28.41.2; 28.49; 28.49.1; 28.49.11; 28.49.12; 28.49.13; 28.49.2; 28.49.3; 28.49.4; 33.20.

20 класс профессионального риска — тариф 2,8 %

ОКВЭД: 08.91; 19.10; 28.11.2; 28.11.21; 28.11.22; 28.11.23; 28.9; 28.91; 28.91.1; 28.91.2; 28.91.3; 28.92; 28.92.1; 28.92.11; 28.92.12; 28.92.2; 28.92.21; 28.92.22; 28.92.23; 28.92.24; 28.92.25; 28.92.26; 28.92.27; 28.92.28; 28.92.29; 28.92.3; 28.92.4; 28.92.5; 30.11.

21 класс профессионального риска — тариф 3,1 %

22 класс профессионального риска — тариф 3,4 %

ОКВЭД: 77.3; 77.31; 77.32; 77.33; 77.33.1; 77.33.2; 77.39.2; 77.39.21; 77.39.22; 77.39.23; 77.39.24; 77.39.25; 77.39.26; 77.39.27; 77.39.29; 77.39.3.

23 класс профессионального риска — тариф 3,7 %

ОКВЭД: 07.29.4; 07.29.41; 07.29.42.

24 класс профессионального риска — тариф 4,1 %

ОКВЭД: 05.10.11; 05.10.12; 05.10.13; 30.20; 30.20.1; 30.20.11; 30.20.12; 30.20.13; 30.20.2; 30.20.3; 30.20.31; 30.20.32; 30.20.33; 30.20.4; 30.20.9.

25 класс профессионального риска — тариф 4,5 %

ОКВЭД: 01.43; 01.43.1; 01.43.2; 01.43.3; 01.45.1; 01.45.2; 01.45.3; 01.45.4; 28.41; 28.41.1; 32.20.

26 класс профессионального риска — тариф 5,0 %

ОКВЭД: 02.10.2; 02.40; 02.40.2; 08.1; 08.11.4; 28.30.3; 28.30.4; 28.30.5; 28.30.51; 28.30.52; 28.30.53; 28.30.59; 28.30.6; 28.30.7; 28.30.8; 28.30.81; 28.30.82; 28.30.83; 28.30.84; 28.30.85; 28.30.89; 33.17.

27 класс профессионального риска — тариф 5,5 %

ОКВЭД: 07.10; 07.10.1; 07.10.3.

28 класс профессионального риска — тариф 6,1 %

ОКВЭД: 02.10; 02.30; 02.30.1; 02.30.14; 02.30.2; 28.30; 28.30.1; 28.30.24 28.30.21; 28.30.22.

29 класс профессионального риска — тариф 6,7 %

30 класс профессионального риска — тариф 7,4 %

ОКВЭД: 06.10; 06.10.2; 07.29.3; 07.29.31; 07.29.32; 07.29.33.

31 класс профессионального риска — тариф 8,1 %

ОКВЭД: 07.21; 07.21.1; 07.21.11; 07.21.12; 07.21.2.

32 класс профессионального риска — тариф 8,5 %

ОКВЭД: 01.70; 05.10; 05.10.1; 05.10.14; 05.10.15; 05.10.16; 05.20; 05.20.1; 05.20.12; 07.29; 07.29.2; 07.29.21; 07.29.22; 07.29.5; 07.29.6; 07.29.7; 07.29.8; 07.29.9; 07.29.91; 07.29.92; 07.29.93; 07.29.99.

Скидки и надбавки к стандартным тарифам

ФСС может уменьшить или увеличить тариф. Точный размер надбавки или скидки территориальные отделения ФСС определяют по методике, утвержденной приказом Минтруда от 01.08.2012 № 39н.

Для этого Фонд сравнивает ваши показатели безопасности труда со среднеотраслевыми. К таким показателям относится количество страховых случаев на 1000 работников, количество дней нетрудоспособности на один страховой случай, соотношение расходов ФСС на работодателя с суммой начисленных взносов. На 2022 год показатели утверждены постановлением ФСС РФ от 28.05.2021 № 17 . Также ФСС учтёт результаты СОУТ и сведения о медосмотрах.

Как получить скидку

Скидки могут получить работодатели, которые соответствуют трём условиям:

- ведут деятельность три года и более;

- не имеют задолженности по взносам на травматизм, пеням и штрафам на дату подачи заявления;

- не имеют в прошлом году страховых случаев, в которых погибли люди (кроме несчастных случаев по вине третьих лиц).

Процент скидки ФСС устанавливает на основании результатов работы организации за три года. Чтобы получить скидку с 2023 года, нужно до 1 ноября 2022 года подать заявление по форму из приказа ФСС от 25.04.2019 № 231.

Скидку считают по формуле:

Тариф со скидкой = Тариф по ОКВЭД × (100 – скидка) %

ФСС решит, давать ли вам скидку, до 1 декабря текущего года. Свой ответ в течение пяти дней передадут под расписку представителю страхователя или направят иным способом, который позволит подтвердить дату получения.

Кому увеличат тариф

ФСС устанавливает надбавки к тарифу тем работодателям, у которых:

- уровень травматизма за предшествующие три года выше среднеотраслевого;

- в предыдущем году был несчастный случай, в результате которого погибло 2 человека или более (без вины третьих лиц).

Надбавка не может быть больше 40 % процентов от стандартного тарифа. Её считают по формуле:

Тариф с надбавкой = Тариф по ОКВЭД × (100 + надбавка) %

Надбавки к тарифам на 2023 год ФСС устанавливает не позднее 1 сентября 2022 года. Решение об этом в течение пяти дней доводится до организации.

Читайте также

- Прямые выплаты и ЭЛН: отвечаем на вопросы участников вебинара

- Как уменьшить взносы в ФСС за счет профилактических мероприятий

- Фонд будет выплачивать пособия напрямую

- РСВ в 2021 году: новая форма и правила заполнения

Страховые взносы от несчастных случаев и травматизма в СФР

Все работодатели каждый месяц перечисляют в СФР взносы от несчастных случаев и профзаболеваний. Ставка — от 0,2% до 8,5% от выплат сотрудникам. Рассказываем, как работодателю определить свой тариф и кто может получить льготы.

Вы можете рассчитать налоги и сдать любую отчётность онлайн с помощью сервиса интернет-бухгалтерии «Моё дело»

Тарифы взносов на обязательное страхование от несчастных случаев

Тариф страхового взноса на травматизм зависит от класса профессионального риска. Каждому виду деятельности по ОКВЭД-2 соответствует определенный класс риска. Определять свой класс нужно по списку, утверждённому приказом Минтруда от 30.12.2016 № 851н.

Классов риска всего 32. Они сгруппированы по видам деятельности, которые характеризуют уровень опасности для сотрудников. Чем выше класс риска, тем больше страховых взносов на травматизм перечислит работодатель.

Ставки по классу профессионального риска

| Класс профессионального риска | Размер страхового тарифа, % | Класс профессионального риска | Размер страхового тарифа, % |

|---|---|---|---|

| 1 | 0,2 | 17 | 2.1 |

| 2 | 0,3 | 18 | 2,3 |

| 3 | 0,4 | 19 | 25 |

| 4 | 0,5 | 20 | 2,8 |

| 5 | 0,6 | 21 | 3,1 |

| 6 | 0,7 | 22 | 3,4 |

| 7 | 0,8 | 23 | 3,7 |

| 8 | 0,9 | 24 | 4,1 |

| 9 | 1,0 | 25 | 4,5 |

| 10 | 1.1 | 26 | 5,0 |

| 11 | 1,2 | 27 | 5,5 |

| 12 | 1,3 | 28 | 6,1 |

| 13 | 1,4 | 29 | 6,7 |

| 14 | 1,5 | 30 | 7,4 |

| 15 | 1,7 | 30 | 8,1 |

| 16 | 1,9 | 32 | 8,5 |

Ставки по классу профессионального риска

Как определить свой тариф взносов на травматизм в 2024 году

Тариф определяют по основному виду деятельности.

Так, например, если вы торгуете одеждой в розницу (код ОКВЭД 47.71),— это первый класс риска, и взносы вы будете платить по ставке 0,2%. А если у вас производство мебели для офисов (ОКВЭД 31.01), — это уже 8 класс риска и ставка взносов 4,1%.

Когда вы регистрируете ИП или фирму, тариф определяет местное отделение СФР по основному виду деятельности, который указан в ЕГРИП или ЕГРЮЛ. Сотрудники СФР присвоят тариф и пришлют уведомление в бумажном и электронном виде.

ИП сам не подтверждает свой вид деятельности, госорганы сами устанавливают его на основании ЕГРИП, а вот организациям нужно каждый год подтверждать основной вид деятельности.

Срок для подтверждения основного вида деятельности — до 15 апреля следующего года. Если организация этого не сделает, то сотрудники фонда самостоятельно определят тариф на текущий год. Для этого возьмут все виды деятельности, которые заявлены у компании в ЕГРЮЛ. Из них выберут тот, у которого самый высокий тариф. По этой ставке организации придется платить весь следующий год.

Если у работодателя — организации или ИП в штате есть инвалиды 1,2 и 3 группы, взносы по ним рассчитываются как 60% от действующего тарифа по основному виду деятельности. Это правило относится не только к штатным сотрудникам, но и к тем, кого наняли по гражданско-правовым договорам.

Сроки уплаты взносов в СФР на обязательное страхование от несчастных случаев

Сроки уплаты страховых взносов на обязательное страхование от несчастных случаев — до 15-го числа следующего месяца. При этом нужно учесть, что в 2023 году срок уплаты взносов на травматизм не изменился, как это было по другим страховым взносам. Если дата выпадает на выходной или праздничный день, срок автоматически переносится на следующий рабочий день. Об этом говорится в п. 4 ст. 22 Закона от 24.07.1998 № 125-ФЗ.

Как получить скидку по тарифу взносов на травматизм

СФР вправе менять тарифы на страховые взносы за счёт скидок или надбавок. Их максимальный размер не может быть больше 40% от установленного страхового тарифа.

Для расчёта скидки СФР сопоставит основные показатели организации за предшествующие три года со среднеотраслевыми данными. На 2024 год данные утверждены Приказом СФР от 31.05.2023 № 944. Чтобы получить скидку по взносам на травматизм на 2025 год, работодателю нужно подать заявление с 10 августа и по 1 ноября 2024 года. Поскольку 1 ноября попадает на будний день, срок не переносится. Однако 10 августа — это суббота, а потому заявления начнут принимать с 12 августа.

Скидку к тарифу получит страхователь, если:

- зарегистрировался и работает более трёх лет;

- на день подачи заявления отсутствовали долги по взносам на травматизм, включая штрафы и пени по результатам камеральной или выездной проверок;

- провёл спецоценку труда и медосмотр на 1 января 2023 года;

- в предыдущем году в организации не произошло страхового случая со смертельным исходом.

Чтобы получить скидку к страховому тарифу на обязательное страхование от несчастных случаев и травматизму, работодателю нужно оформить и послать в СФР заявление по форме, утверждённой приказом ФСС от 25.04.2019 № 231. Отправить его можно через МФЦ, отнести лично в СФР, послать почтой России или подать через сервис Госуслуги в электронном формате. При подаче электронно, документ нужно подписать усиленной квалифицированной электронной подписью.

СФР может отказать в приеме заявления на скидку на 2025 год, если:

- компания опоздала с датой подачи;

- заявление подписано недействительной электронной подписью;

- при личной подаче заявления представитель компании не предъявил документ, удостоверяющий личность и подтверждающий его полномочия.

Решение о предоставлении скидки или отказе СФР примет до 1 декабря 2024 года и известит страхователя в течение пяти рабочих дней.

Безошибочно рассчитать взносы для ИП вам поможет наш онлайн-калькулятор