Проблемы использования кредит-ноты в расчетах

Кредит-нота представляет собой достаточно новый для российских предприятий инструмент договорной политики, с которым по мере развития деловых связей с предприятиями с иностранным менеджментом российские организации все чаще сталкиваются. Вместе с тем, в условиях действующего российского законодательства использование кредит-ноты как инструмента урегулирования расчетов или предоставления скидок весьма затруднено в связи с особенностями их бухгалтерского и налогового учета. О сложностях, связанных с использованием этого способа расчетов, рассказывает В.С. Ржаницына, руководитель отдела инвестиционных проектов группы компаний «Сектор», г. Санкт-Петербург.

Содержание

Законодательство РФ не содержит термина «кредит-нота» и не определяет его статус. Тем не менее, данный термин участвует в деловом обороте и нуждается в юридической квалификации. Этот вопрос приобретает особую актуальность в свете попыток налоговых органов рассматривать выставление кредит-ноты как прощение долга.

Согласно определению «Большого юридического словаря» кредит-нота — это расчетный документ, в котором содержится извещение, посылаемое одной из находящихся в расчетных отношениях сторон (поставщиком) другой стороне (покупателю), о записи в кредит счета последней определенной суммы ввиду наступления какого-либо обстоятельства, создавшего у другой стороны права требования этой суммы.

В данном определении содержатся следующие характерные признаки:

- кредит-нота — это извещение. Это дает некоторым авторам основание полагать, что она представляет собой односторонний акт;

- кредит-нота означает уменьшение поставщиком задолженности покупателя;

- кредит-нота возникает при наступлении определенных обстоятельств;

- кредит-нота возникает при возникновении у покупателя права требования.

По нашему мнению, кредит-нота может возникать:

- только в рамках договора, предусматривающего возможность использования такого расчетного инструмента сторонами;

- только в тех обстоятельствах, которые оговорены договором.

Таким образом, кредит-нота представляет собой документарную форму, в которой оформляется волеизъявление либо соглашение сторон на изменение первоначальных условий сделки ввиду наступления обстоятельств, предусмотренных договором. Она не может считаться односторонним актом, так как покупатель в договоре выразил свое предварительное согласие на ее составление при определенных условиях.

Как показывает практика, кредит-нота используется в договорной политике, в основном, по инициативе поставщиков, которые преследуют следующие цели:

- Предоставление скидки постоянным оптовым покупателям (дилерам) за приобретение товаров в определенном количестве или на определенную сумму по результатам деятельности за период, причем этот период может составлять от трех месяцев до года.

- Урегулирование расчетов по предусмотренной договором оплате поставщиком дополнительных расходов покупателя по исполнению условий договора, либо оказываемых покупателем услуг поставщику в рамках заключенного договора.

- Урегулирование расчетов при возврате товаров покупателем поставщику.

Рассмотрим особенности бухгалтерского учета и налогообложения для данных вариантов использования сторонами кредит-нот.

Кредит-нота как инструмент предоставления скидок

Такая форма расчета суммы скидок, по мнению поставщика, призвана не только повысить объемы поставок, но и предотвратить демпинг со стороны покупателей в течение периода, так как у них не будет уверенности в получении скидки.

В данной ситуации кредит-нота выступает не только в качестве инструмента расчетов, но и как документ, определяющий сумму скидки.

Такой механизм используется, когда скидка предоставляется после выполнения условия о приобретении товаров в определенном объеме или на определенную сумму. То есть, величина скидки может быть определена не в момент покупки, а только по завершении расчетного периода. По этой причине она не может быть отражена в отгрузочных документах, и требуется особое ее документальное оформление.

Поставщик и покупатель правомочны установить такую систему расчета скидок, так как гражданское законодательство РФ допускает изменение цены договора после его заключения по соглашению сторон (пп. 1-2 ст. 424 ГК РФ).

Прежде всего, оценим налоговые последствия такой договорной политики сторон.

Налоговые последствия

Изначально позиция налоговых органов по вопросу предоставления скидок в виде последующего выставления кредит-нот была следующей (письмо МНС России от 25.07.2002 № 02-3-08/84-Ю216). Кредит-нота представляет собой прощение долга, в результате которого у поставщика возникает не признаваемый для налогообложения внереализационный расход, а у покупателя — налогооблагаемый внереализационный доход.

В письмах УМНС по г. Москве от 21.03.2002 № 26-12/12839 и от 19.09.03 № 26-12/51755 было признано, что дополнительная скидка в виде кредит-ноты представляет собой не доход продавца и расход покупателя, а уменьшение ранее заявленной сторонами цены сделки. Эта точка зрения более соответствует положениям гражданского законодательства и поддерживается большинством экспертов.

Из такой юридической квалификации кредит-ноты следует, что она должна соответствовать условиям первоначального договора. Если договорная сумма предусматривала НДС, то и ее изменение посредством кредит-ноты также должно включать сумму НДС, исчисленную по той же ставке. Кроме того, в кредит-ноте должно быть указано, по какому договору она выставляется (причем договор должен быть не закончившим свое действие), а также на какие товары она распространяется, со ссылкой на отгрузочные документы, по которым они отпускались. В письменных разъяснениях УМНС по г. Москве также указывается на необходимость закрепления установленных продавцом цен и размеров скидок (после их обоснования соответствующими расчетами) в специальных документах, составляемых при оформлении учетной политики, в том числе в специальном приказе руководителя и прайс-листе.

Отметим, что определенные налоговые риски могут возникнуть у продавца, если размер скидки превысит 20 % (ст. 40 НК РФ).

Что касается расчетов по налогам, то если произошедшее в результате выставления кредит-ноты изменение дохода от реализации товаров у продавца и расходов у покупателя относится к прошлым налоговым периодам, то необходимо произвести пересчет налоговых обязательств за тот период, в котором последующее предоставление скидки привело к уменьшению доходов или расходов.

При этом налогоплательщик в соответствии со статьей 54 НК РФ обязан представить в налоговый орган уточненную декларацию. Если продавец и покупатель подадут уточненные декларации по налогу на прибыль и НДС, то получится следующее: у продавца уменьшение объема реализации и уменьшение налогов, у покупателя — уменьшение расходов на продажу и увеличение налогов. Таким образом, у покупателя могут возникнуть пени по налогам. Покупатель может апеллировать к следующим доводам в свою защиту.

- По налогу на прибыль — налоговый период составляет один год, так что в рамках текущего года можно корректировать начисления. Однако статья 54 НК РФ требует предоставлять уточненную декларацию не только за налоговый, но и за отчетный период, а по налогу на прибыль отчетным периодом признается либо месяц (для организаций, уплачивающих ежемесячные авансовые платежи), либо квартал (для всех остальных)

- По НДС — хотя налоговый период составляет один месяц, но до получения отрицательного счета-фактуры на сумму кредит-ноты у организации нет оснований уменьшать вычет по входному НДС, так как все условия НК РФ выполнены. В момент получения кредит-ноты у организации появляются основания уменьшить вычет, что она и делает в периоде возникновения оснований.

Кроме того, покупатель может урегулировать свои налоговые обязательства путем выставления кредит-нот с соответствующими скидками своим покупателям.

Последствия для бухгалтерского учета

Последствия данной договорной политики для бухгалтерского учета будут следующие.

С точки зрения документооборота кредит-нота представляет собой «отрицательный счет» и должна сопровождаться «отрицательным счетом-фактурой» на сумму скидки.

Согласно правилам бухгалтерского учета факт предоставления скидки должен быть отражен в том периоде, в котором принято решение об ее предоставлении. В бухгалтерском учете на основании кредит-ноты и продавец, и покупатель сторнируют в периоде ее оформления: первый — выручку и НДС с реализации, а второй — закупочную цену и НДС, уплаченный при приобретении товаров. Если к моменту предоставления скидки покупатель уже продал товары, по которым она предоставлена, то он не может уменьшить их закупочную цену, поэтому факт предоставления скидки по таким товарам отражается по дебету счета 90 «Продажи», субсчет 90-2 «Себестоимость продаж».

Если же скидка предоставляется в первом квартале текущего года в виде кредит-ноты за четвертый квартал предыдущего года, то наилучшим выходом для сторон будет оформить ее последним числом года, к которому она относится. Иначе сумма скидки будет представлять собой прибыль (у покупателя) или убыток (у продавца) прошлых лет, выявленные в отчетном году. Так как налоговым периодом по налогу на прибыль является год, то придется пересчитать налог за прошлый год, что также повлияет на финансовую отчетность.

Рассмотрим вызванные выставлением кредит-ноты изменения в бухгалтерском учете на конкретных примерах:

Пример 1

Учет у продавца

Продавец по условиям договора предоставляет своим покупателям по итогам квартала скидку в виде кредит-ноты. Если покупатель за квартал закупит товаров на сумму не менее 10 млн руб., ему предоставляется скидка на весь объем закупок в размере 6 % первоначальной стоимости. И продавец, и его покупатели занимаются оптовой торговлей и исчисляют НДС по оплате. Покупатель А закупил в январе товаров на сумму 453 тыс. руб., в феврале — на 389 тыс. руб., в марте — на 418 тыс. руб. Объем закупок за квартал составил 1260 тыс. руб. Поставщик 15 апреля выставил покупателю А кредит-ноту на сумму 75,6 тыс. руб.

В бухгалтерском учете продавца будут отражены следующие операции:

Дебет 62 «Расчеты с покупателями и заказчиками» Кредит 90 «Продажи» субсчет «Выручка» — отражена выручка от реализации товаров покупателю А — 453000 руб; Дебет 90 «Продажи» субсчет «Налог на добавленную стоимость» Кредит 68 «Расчеты по налогам и сборам» — начислен НДС с суммы реализации по ставке 18 % — 69102 руб.

Дебет 62 «Расчеты с покупателями и заказчиками» Кредит 90 «Продажи» субсчет «Выручка» — отражена выручка от реализации товаров покупателю А — 389000 руб; Дебет 90 «Продажи» субсчет «Налог на добавленную стоимость» Кредит 68 «Расчеты по налогам и сборам» — начислен НДС с суммы реализации по ставке 18 % — 59339 руб.

Дебет 62 «Расчеты с покупателями и заказчиками» Кредит 90 «Продажи» субсчет «Выручка» — отражена выручка от реализации товаров покупателю А — 418000 руб; Дебет 90 «Продажи» субсчет «Налог на добавленную стоимость» Кредит 68 «Расчеты по налогам и сборам» — начислен НДС с суммы реализации по ставке 18 % — 63763 руб.

Красное сторно: Дебет 62 «Расчеты с покупателями и заказчиками» Кредит 90 «Продажи» субсчет «Выручка» — отражена скидка, предоставленная покупателю А по итогам первого квартала — 75600 руб.; Красное сторно: Дебет 90 «Продажи» субсчет «Налог на добавленную стоимость» Кредит 68 «Расчеты по налогам и сборам» — скорректирован НДС по реализации ранее проданного товара с учетом предоставленной скидки — 11532 руб.; Красное сторно: Дебет 90 «Продажи» субсчет «Прибыль/убыток от продаж» Кредит 99 «Прибыли и убытки» — скорректирован финансовый результат за первый квартал с учетом предоставленной скидки — 64068 руб.

Пример 2

Учет у покупателя, не реализовавшего товары к моменту предоставления скидки и не предъявившего НДС по товарам к вычету.

Исходные данные те же, что и в примере 1. Хотя вероятность того, что покупатель в течение трех с половиной месяцев не реализовывал приобретенные товары, весьма мала, но данная ситуация теоретически возможна. При этом покупатель А сделает в бухгалтерском учете следующие записи:

Дебет 41 «Товары» Кредит 60 «Расчеты с поставщиками и подрядчиками» — оприходованы поступившие от поставщика товары — 383898 руб.; Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям» субсчет «НДС по приобретенным материально-производственным запасам» Кредит 60 «Расчеты с поставщиками и подрядчиками» — учтен НДС по приобретенным товарам — 69102 руб.

Дебет 41 «Товары» Кредит 60 «Расчеты с поставщиками и подрядчиками» — оприходованы поступившие от поставщика товары 329661 руб.; Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям» субсчет «НДС по приобретенным материально-производственным запасам» Кредит 60 «Расчеты с поставщиками и подрядчиками» — учтен НДС по приобретенным товарам — 59339 руб.

Дебет 41 «Товары» Кредит 60 «Расчеты с поставщиками и подрядчиками» — оприходованы поступившие от поставщика товары — 354237 руб.; Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям» субсчет «НДС по приобретенным материально-производственным запасам» Кредит 60 «Расчеты с поставщиками и подрядчиками» — учтен НДС по приобретенным товарам — 63763 руб.

Красное сторно: Дебет 41 «Товары» Кредит 60 «Расчеты с поставщиками и подрядчиками» — отражена скидка, полученная по итогам первого квартала — 64068 руб.; Красное сторно: Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям» субсчет «НДС по приобретенным материально-производственным запасам» Кредит 60 «Расчеты с поставщиками и подрядчиками» — скорректирован НДС по ранее приобретенным товарам с учетом полученной скидки — 11532 руб.

Замечание 1

Если организация бухгалтерского учета покупателя не позволяет ему изменять цену первоначального оприходования товаров на счете 41 «Товары», то для корректировки закупочных цен можно воспользоваться счетами учета отклонений в стоимости материальных ценностей. Данная возможность должна быть предусмотрена учетной политикой покупателя. Если же учетной политикой покупателя не предусмотрено применение счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей», иногда предлагается сторнировать сумму скидки со счета 90 «Продажи» субсчет «Себестоимость продаж», как это делается для проданных товаров. На наш взгляд, такое решение неправомерно, так как данная сумма не имеет отношения к себестоимости продаж текущего периода. Более уместным было бы внести в учетную политику дополнение об использовании в подобных случаях счетов 15 и 16 в связи с появлением у организации-покупателя новых видов операций, не имевших места ранее.

Замечание 2

Если покупатель занимается не оптовой, а розничной торговлей, и ведет учет товаров по продажным ценам, возможно, он будет корректировать не только закупочную цену товаров на счете 41 «Товары», но и наценку на счете 42 «Торговая наценка». Корректировать наценку понадобится в двух случаях:

1. Покупатель, несмотря на получение скидки, собирается оставить продажную цену товаров прежней. Для этого ему потребуется увеличить сумму наценки на сумму полученной скидки записью (в условиях примера 2) —

Дебет 41 «Товары» Кредит 42 «Торговая наценка» — восстановлена продажная стоимость товаров, по которым получена скидка 64068 руб.

2. Покупатель после получения скидки хочет уменьшить и торговую наценку на подешевевшие товары (например, торговая наценка им устанавливается как определенный процент от закупочной цены). Для этого необходимо сделать запись —

Красное сторно: Дебет 41 «Товары» Кредит 42 «Торговая наценка» — сумма снижения наценки — дополнительно снижена (путем уменьшения наценки) продажная стоимость товаров, по которым получена скидка.

Если покупатель не сделает таких проводок, то в бухгалтерском учете продажная цена товаров, по которым ему была предоставлена скидка, уменьшится на сумму скидки. Если покупатель ведет обособленный учет в составе продажной цены товаров собственно наценки и сумм НДС, включаемых в продажную цену товаров в розничной торговле (используя субсчета 42-1 «Торговая наценка без НДС» и 42-2 «НДС в составе продажной стоимости товаров»), ему необходимо скорректировать сумму НДС на счете 42-2 «НДС в составе продажной стоимости товаров», которая уменьшится вследствие уменьшения продажной стоимости.

Пример 3

Учет у покупателя, реализовавшего товары к моменту предоставления скидки и предъявившего НДС по товарам к вычету

Исходные данные те же, что и в примере 1. Если покупатель А к моменту получения кредит-ноты уже продал товары, на которые распространяется скидка, и предъявил НДС по ним к вычету, он сделает в бухгалтерском учете с января по март те же записи, что и в примере 2, а также записи по реализации товаров и предъявлению НДС. А в апреле необходимы следующие записи:

Красное сторно: Дебет 90 «Продажи» субсчет «Себестоимость продаж» Кредит 60 «Расчеты с поставщиками и подрядчиками» — отражена скидка на проданные товары, полученная по итогам первого квартала — 64068 руб. Красное сторно: Дебет 68 «Расчеты по налогам и сборам» Кредит 60 «Расчеты с поставщиками и подрядчиками» — скорректирован НДС, ранее предъявленный к вычету по приобретенным товарам, с учетом полученной скидки — 11532 руб.

Участники всех трех примеров также должны подать исправительные налоговые декларации по налогу на прибыль и по НДС за первый квартал и урегулировать расчеты с бюджетом по налогам.

Резюме

В рассмотренной ситуации покупатель гораздо более уязвим, чем продавец, так как именно покупатель будет подавать уточненные декларации, по которым требуется доплатить налоги в бюджет. Бухгалтерия покупателя также будет вынуждена постоянно отслеживать, на какие товары приходится кредит-нота — проданные или нет. По непроданным товарам придется корректировать учетную цену (возможно, через счет отклонений в стоимости материальных ценностей). Еще больше учет у покупателя усложнится, если он примет решение транслировать скидки в виде кредит-нот своим покупателям.

На наш взгляд инициирование продавцом использования кредит-нот в договорной политике не только усложняет ведение бухгалтерского учета, но и:

- сопровождается дополнительными налоговыми рисками. Не исключено, что в других регионах России налоговые органы займут менее благоприятную для налогоплательщиков позицию, чем УМНС по г. Москве. В таком случае продавцу и покупателю придется отстаивать в суде статус своего соглашения. Кроме того, частое предоставление уточненных налоговых деклараций помимо последствий в виде пени может послужить основанием для назначения налоговых проверок.

- не дает ощутимых преимуществ сторонам в построении своих взаимоотношений. Предоставление скидок по итогам периода не гарантирует продавцу, что некоторые из его покупателей не прибегнут к ценовому демпингу, так как такие покупатели, как правило, могут спрогнозировать объем своих закупок и размер будущих скидок.

- делает менее гибкой ценовую политику покупателей в ситуации неуверенности в факте получения скидки.

Кредит-нота как инструмент урегулирования расчетов

В данном случае поставщик погашает посредством кредит-ноты какие-либо встречные обязательства перед покупателем. Как уже упоминалось, это могут быть обязательства по компенсации предусмотренных договором расходов покупателя, по оплате услуг покупателя, а также возврат товаров покупателем. Поставщик может выполнить эти обязательства и посредством перечисления средств на счет покупателя, и посредством выставления кредит-ноты, и посредством составления акта взаимозачета. Все эти формы должны включать НДС, раз договорные отношения сторон подпадают под обложение этим налогом. В описанной ситуации наиболее простым в исполнении представляется метод зачета взаимных обязательств. Кредит-нота в данном случае невыгодна покупателю тем, что налоговые органы могут не признать такой способ погашения встречного обязательства покупателя перед поставщиком в виде оплаты НДС. Кроме того, сторонам необходимо раскрыть основание предоставления кредит-ноты, иначе она примет характер прощения долга со всеми вытекающими налоговыми последствиями. Если таким основанием будет оказание определенных услуг покупателем поставщику, то первый будет обязан выставить второму акт и счет-фактуру, то есть ситуация сведется к зачету обязательств.

Таким образом, кредит-нота в данном случае оформляет зачет сторонами взаимных требований. Причем во всех перечисленных ситуациях сторонами составляются и иные документы, служащие основанием для признания поставщиком обязательства перед покупателем. Поэтому кредит-нота представляется в таких обстоятельствах избыточным документом, так как возникновение обязательства поставщика в бухгалтерском учете сторон договора может и должно быть отражено на основании иных первичных документов. Если же кредит-нота все же будет выставлена поставщиком, в бухгалтерском учете сторон не потребуется делать дополнительные записи.

Резюме

При использовании кредит-нот в таком качестве стороны оказываются в невыгодном положении, так как обе они выступают и поставщиками, и покупателями, а кредит-нота сама по себе не является основанием для предъявления покупателем НДС к вычету. Однако эта проблема легко разрешается путем оформления сторонами акта взаимозачета с указанием сумм НДС.

В данном случае кредит-нота не является обязательным документом. Если поставщик, тем не менее, настаивает на ее использовании, покупатель может рассматривать ее как дополнительное удостоверение факта, подтвержденного иными документами, и не принимать во внимание.

Что такое кредит-нота простыми словами

Совсем недавно появившийся с запада финансовый инструмент уже показал себя незаменимым, особенно если речь идет о работе с иностранными поставщиками. О том, как работает кредит-нота, в каких случаях пригодится и как не платить долги, — расскажем в статье.

- Суть понятия

- Применение кредит-нот

- Как оформить кредит-ноту

- Учет кредит-ноты

- Плюсы и минусы применения

- Кредит-нота и прощение долга

Суть понятия

Кредит-нота (Credit Note) — один из совсем недавно пришедших к нам с запада финансовых инструментов, с которым российские компании начинают взаимодействие только при выводе продукции за рубеж.

Это вид облигаций дает другому участнику сделки возможность получить некоторый процент, но при этом придется выполнить определенные условия. Формирует эту бумагу один из участников сделки.

К слову, эта сделка происходит не впервые, а в случае, когда между компаниями уже установлены долгосрочные продуктивные отношения, и значит в следующий раз эта сумма не выплачивается, а просто идет в счет следующей закупки. То есть сторона, которая выдала кредит-ноту, получает небольшую задолженность, потому что сумма идет в кредит. Так изначально и образовалось название.

- Для облигации не требуется двустороннее согласование, кредит-нота будет иметь силу, только если она отражена в контракте.

- Бумагу можно составлять в любом формате – никаких особых условий нет в законодательстве нашей страны.

- Бумага выставляется не в тот момент, когда сделка совершается, а позже, поэтому и право требования у получателя немного другое – ретроспективное.

Примером может послужить такая ситуация: поставщик хочет выплатить премию покупателю за то, что тот перевыполнил план по объему закупок, и выставляет кредитную ноту. В такой ситуации эта бумага является оформлением ретроспективной скидки, которая может быть предоставлена как с привязкой к цене продукта, так и без нее.

Если ваша компания хочет заниматься бизнесом за пределами России и сотрудничать с иностранными партнерами, изучите, что этот вид облигаций из себя представляет и какие у него финансовые возможности.

Не хватает денег, чтобы пополнить оборотные средства или исполнить контракты? «Легкий кредит» от Совкомбанка поможет решить эти проблемы. Оформите за пару кликов и получите индивидуальную сумму на срок до двух лет.

Применение кредит-нот

Обычно эта бумага создается, когда фирме нужно отразить, что соглашение было оформлено с применением льгот, но далее стороны смогут работать и без этой бумаги. То, на каких условиях можно ей пользоваться, определено на уровне законодательства.

- Нет надобности согласовывать оформление облигации с заказчиком.

- Расчетные документы оформляются не только на полную сумму заказа, но и в отношении одного какого-то конкретного товара со скидкой.

- Все условия и правила использования кредит-ноты между сторонами оговариваются и прописываются на начальном этапе сотрудничества.

- Бумагу может оформлять любая из сторон сделки, но чаще это, конечно, делает продавец.

Отправка продуктов со скидкой через облигацию не является убедительным поводом для задержки сроков поставок или передачи поврежденных товаров, если это не прописано в договоре. Если такая ситуация возникает, то продавец может получить право требования.

Рассмотрим порядок работы облигации на примере продажи бракованных товаров.

По договору, заказчик закупил материалы на 50 млн рублей, но партия оказалась бракованной, и стороны пришли к соглашению. Они решили снизить сумму договора с помощью облигации, но в контракте не прописана такая возможность. Что делать? Ответ простой: дополнительное соглашение, с помощью которого испорченные продукты можно отпустить по сниженной стоимости (на 10%).

Заказчиками могут выступать не только юридические лица, но и самозанятые граждане. Чтобы развивать ваше дело и дальше, рекомендуем взять кредит для самозанятых на сайте Совкомбанка.

Как оформить кредит-ноту

Поскольку эта бумага в РФ почти не используется в сделках отечественных компаний, законодательно так и не была установлена универсальная форма этой облигации. Обычно ее оформляют свободно, но все же указывая необходимую информацию, например:

- номер расчетных документов;

- дата создания ноты;

- названия поставщика и заказчика;

- реквизиты участников соглашения;

- условия скидки на товары;

- размер скидки и общая стоимость продукции;

- сколько еще заказчик должен денег после вычета льготы;

- печать заказчика и подпись того, кто составлял бумагу.

Если у фирмы есть необходимость, она может вписать в бумагу другую информацию — это может быть номер или дополнительные данные о договоре поставки, с помощью которых и дают скидку на продукцию.

Учет кредит-ноты

Как и все остальные расчетные документы, облигацию учитывают обе стороны сделки.

Стоит отметить одну важную деталь при продаже товаров с использованием документа – при расчетах продавец оформляет документы полностью на всю сумму, то есть учет скидки сначала не идет. И уже затем, после соблюдения всех условий, предоставляется скидка, которая и фиксируется в документе.

Когда бумагу формирует продавец, он сразу должен по новой оформить первичную документацию и откорректировать счета-фактуры. Связано это с тем, что размер прибыли по отношению к скидке уменьшается, а продавцу необходимо после этого изменить общий размер прибыли.

В зависимости от того, сколько времени уходит на операцию, она может совершаться двумя разными способами, которые делятся по периоду отгрузки продукции и порядку оформления операции.

- При первом методе товары выгружают в текущем отчетном периоде, а записи, которые связаны с продажей товаров, корректируют с помощью метода красного сторно.

- При втором — продукцию выгружают уже в следующем году, а скидка, которая была получена в прошлом отчетном периоде, появляется в прочих затратах.

Не стоит забывать, когда отражается скидка, которую вы получаете по кредит-ноте, продавец должен проверить, разумны ли экономически эти траты. При отсутствии обоснованности у налоговой службы могут возникнуть серьезные вопросы.

Иногда при покупке вы получаете скидку после оплаты сразу всей партии товара. Но в таком случае продавец имеет возможность оставить их у себя и сделать скидку при закупке следующей партии товара. Деньги будут отражаться в авансовых платежах.

Покупатели учитывают документы по-другому — когда вы получаете скидку по облигации, появляется необходимость создать и изменить счет-фактуру, соответствующую размеру скидки. Нужно, чтобы было показано уменьшение расходов в бухгалтерском учете до истечения 30 дней с момента покупки.

Если вы получаете льготы по документу, потому что были доставлены бракованные товары, то заказчик должен оформить определенные документы, а именно:

- акт о бракованных товарах по форме ТОРГ-2;

- претензию, которая будет направлена продавцу, в ней будут указаны главные параметры акта;

- и форму ТОРГ-12, которая также является накладной на возврат.

Для налогового учета в размер НДС нужно тоже внести изменения — например, посчитать разницу между реальной стоимостью товара с учетом бонуса и изначальной ценой.

Если вы работаете с поставщиками-иностранцами, хорошим решением будет заранее узнать, какую форму использует ваш иностранный партнер. Важно понимать, что только в России эти документы могут составлять как попало, например, в Европе их форма урегулирована на законодательном уровне.

Чтобы использовать эти облигации при оплате товаров иностранных компаний, необходимо все прописать в договорах поставки — это также поможет избавиться от недопониманий с поставщиками в будущем.

Плюсы и минусы применения

Открытие облигации дает массу возможностей, если вы хотите приобрести товар у поставщиков. Вы можете получить скидки на товары и сильно сэкономить. А также получить компенсацию или возврат денег на испорченные товары.

Но самое удобное в этом документе, что обе стороны могут отлично контролировать все расчеты. Кроме того, документ дает возможность взять товары в кредит без залога — например, можно оформить заем для инвесторов. А в случае, если компания обанкротится, ее акции выставляются на бирже.

И все-таки самый большой недостаток этого финансового инструмента заключается в том, что в России он почти не используется. Бухгалтеры даже самых крупных компаний очень редко работают с этим типом бумаг, что вызывает некоторые сложности.

Кроме того, налоговые органы могут просто не принять такую бумагу как основание для затрат при расчете налога на прибыль, посчитав его недействительным.

Винными этикетками, оформленными специальным образом, пользовались в Якутии в качестве бумажных денег в период с 1919 по 1921 годы.

Что такое кредит-нота в бухгалтерском учете?

Что такое кредит-нота в бухгалтерском учете? С подобным вопросом может столкнуться любой субъект бизнеса. Что это за понятие, когда и как оно влияет на учетные данные, расскажем в нашем материале.

- Кредит-нота: понятие, назначение и отличительные признаки

- Бухучет последствий кредит-ноты: продавец предоставил скидку покупателю

- Учет кредит-ноты у покупателя

- Учет кредит-ноты у продавца

Кредит-нота: понятие, назначение и отличительные признаки

Кредит-нота — это письменное уведомление продавцом покупателя о записи в кредит определенной суммы, обусловленное выполнением покупателем предусмотренных первоначальным договором специальных условий.

Назначение кредит-ноты — документальное оформление изменения цены продажи продукции, происходящей при определенных условиях, например:

- за своевременное перечисление покупателем продавцу денежных средств за поставку продукции или 100%-ю предоплату перед каждой поставкой;

- за достигнутый объем закупок;

- за выполнение иных условий (необходимости ускоренной реализации поставки в связи с истечением срока годности (например, пищевой продукции или медикаментов) и др.).

Такие условия могут оговариваться:

- отдельным пунктом (разделом) первоначального договора между покупателем и продавцом;

- дополнительным соглашением к действующему договору (при наличии соответствующей оговорки в нем о возможности изменения цены отгрузки).

Отличительные признаки кредит-ноты:

- произвольный формат документального оформления — законодательно установленных требований к его составлению не существует (включая отсутствие специальной унифицированной формы для данной операции);

- двустороннее согласование условий — возможность оформления кредит-ноты оговаривается в документе, согласованном обеими сторонами первоначального договора, или в нем самом;

- одностороннее составление документа — оформляется только одной стороной договора (продавцом) и направляется в адрес покупателя;

- ретроспективный характер скидки — кредит-нотой оформляются скидки, предоставленные через определенный промежуток времени после реализации (предоставляемые в момент реализации товара скидки оформления кредит-ноты не требуют, а отражаются в отгрузочных документах сразу).

Изучайте нюансы бухгалтерского учета кредит-ноты у поставщика и покупателя с помощью советов от КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к материалу.

Бухучет последствий кредит-ноты: продавец предоставил скидку покупателю

Отражение информации в учете в связи с выставлением (получением) кредит-ноты у покупателя и продавца производится по-разному. Рассмотрим данные учетные алгоритмы при выставлении кредит-ноты на скидку.

Учетные алгоритмы в данной ситуации различаются в зависимости от:

- наличия или отсутствия у покупателя факта реализации товаров, по которым получена скидка;

- времени реализации товаров (в текущем или предыдущем году).

Учет кредит-ноты у покупателя

Применение нижеуказанного алгоритма корректировки данных бухучета основано на п. 39 положения по ведению бухгалтерского учета и отчетности, утв. приказом Минфина РФ от 29.07.1998 № 34н и п. 7 ПБУ 9/99 «Доходы организации», утв. приказом Минфина РФ от 06.05.1999 № 32н.

Факт реализации товара покупателем

Проводки в бухучете

Документальное оформление записей в бухучете

Снижение стоимости товара, корректировка задолженности

Товар не реализован

Дт 41 Кт 60 — уменьшена стоимость товаров на сумму скидки

Д 19 Кт 60 — сторнирован входной НДС (с разницы между стоимостью товаров до и после получения скидки)

Дт 68 Кт 19 — восстановлен НДС с разницы между стоимостью товаров до и после получения скидки

Товар реализован в текущем году

Дт 90.2 Кт 41 — скорректирована себестоимость проданных товаров на сумму предоставленной скидки

Дт 41 Кт 60 — скорректирована задолженность продавца на сумму предоставленной скидки

Товар реализован в предыдущем году

Дт 60 Кт 91.1 — отражен доход в виде уменьшения задолженности перед поставщиком по товарам, полученным со скидкой (с учетом НДС)

Дт 91.2 Кт 68 — восстановлен НДС с разницы между стоимостью товаров до и после получения скидки

Есть ли особенности возмещения НДС, если иностранный продавец сделал скидку по кредит-ноте? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас еще нет доступа, получите пробный онлайн-доступ к системе.

Учет кредит-ноты у продавца

Для продавца оформление кредит-ноты означает, что необходимо:

- переоформить первичные отгрузочные документы и составить корректировочный счет-фактуру;

- уточнить данные бухучета (откорректировать ранее признанную выручку):

- если скидка предоставлена в году, когда произошла отгрузка — производятся сторнировочные записи по счетам реализации;

- если скидка предоставлена в следующем году — ее сумма отражается в составе прочих расходов (себестоимость отгруженных товаров не корректируется);

Если продавец получил от покупателя всю сумму оплаты за отгруженные товары, по которым предоставляется скидка, покупатель может не возвращать деньги по откорректированной поставке, а зачесть ее сумму в качестве аванса под предстоящие поставки.

Рекомендации Минфина по налоговому учету ретро-скидок у покупателя и продавца см. в материале «Ретро-скидка: как учесть для налога на прибыль?».

С учетными нюансами кредит-ноты как аванса вас познакомит материал «Принятие к вычету НДС с полученных авансов».

См. также:

- «Корректировка реализации прошлого периода в сторону уменьшения»;

- «Способы исправления в бухгалтерском учете и отчетности».

Кредит-нота при возврате бракованных товаров

Кредит-нота может быть оформлена продавцом и в иных ситуациях (помимо рассмотренной в предыдущем разделе). К примеру, в случае выставления покупателем претензии на бракованный товар и его действиях по возврату товара.

Если право собственности на бракованный товар перешло к покупателю, ему необходимо:

- составить акт (произвольной формы, но с обязательными реквизитами), в котором зафиксировать выявленные недостатки товара;

- оформить на основании указанных в акте данных претензию в адрес продавца;

Как заполнить товарную накладную на возврат, см. здесь.

- отразить возврат бракованного товара в учете;

- учесть налоговые нюансы обратной реализации:

- обратная реализация образует выручку, уменьшаемую на стоимость возвращаемых товаров;

- применить налоговый вычет по НДС;

- собрать полный пакет документов (акт, претензия и др.), что обоснует реализацию товаров с нулевой рентабельностью.

Рассчитать рентабельность помогут размещенные на нашем сайте материалы:

Кредит-нота и прощение долга

Обычно сроки поставки товара оговариваются договором купли-продажи. При этом в отдельных случаях этим же договором могут оговариваться особые условия в отношении продавца — по применению к нему санкций в случае нарушения этих сроков.

В такой ситуации в адрес покупателя может быть оформлена кредит-нота, в соответствии с которой цена товара уменьшается по сравнению с отгрузочной ценой, а отгрузочные документы выставляются на полную стоимость согласно договору купли-продажи.

Фактически в таком случае имеет место прощение части долга, оформленного в виде кредит-ноты.

Учетный алгоритм в этом случае выглядит следующим образом:

- для отражения факта прощения долга необходимо наличие выраженного в письменной форме желания продавца освободить покупателя от его долга — например, в форме кредит-ноты (молчание кредитора не считается прощением долга);

- отражение факта прощения долга в бухучете покупателя в составе прочих доходов: Дт 60 Кт 91.1;

- срок отражения прощения долга — период, в котором получено уведомление (кредит-нота, соглашение и др.) о прощении долга (п. 16 ПБУ 9/99);

- налоговые нюансы: сумму прощеного долга покупатель учитывает во внереализационных доходах с учетом НДС (п. 8, 18 ст. 250 НК РФ) на дату получения кредит-ноты (подп. 3 п. 4 ст. 271, п. 2 ст. 273 НК РФ).

Итоги

Кредит-нота уведомляет покупателя об уменьшении его задолженности и требует соответствующих корректировок в учете. Отражение в бухучете записей по кредит-ноте зависит от того, в одном году происходит отгрузка и корректировка цены поставки, или в разные.

Кредит-нота. Денежная премия (бонус) от поставщика в 1С

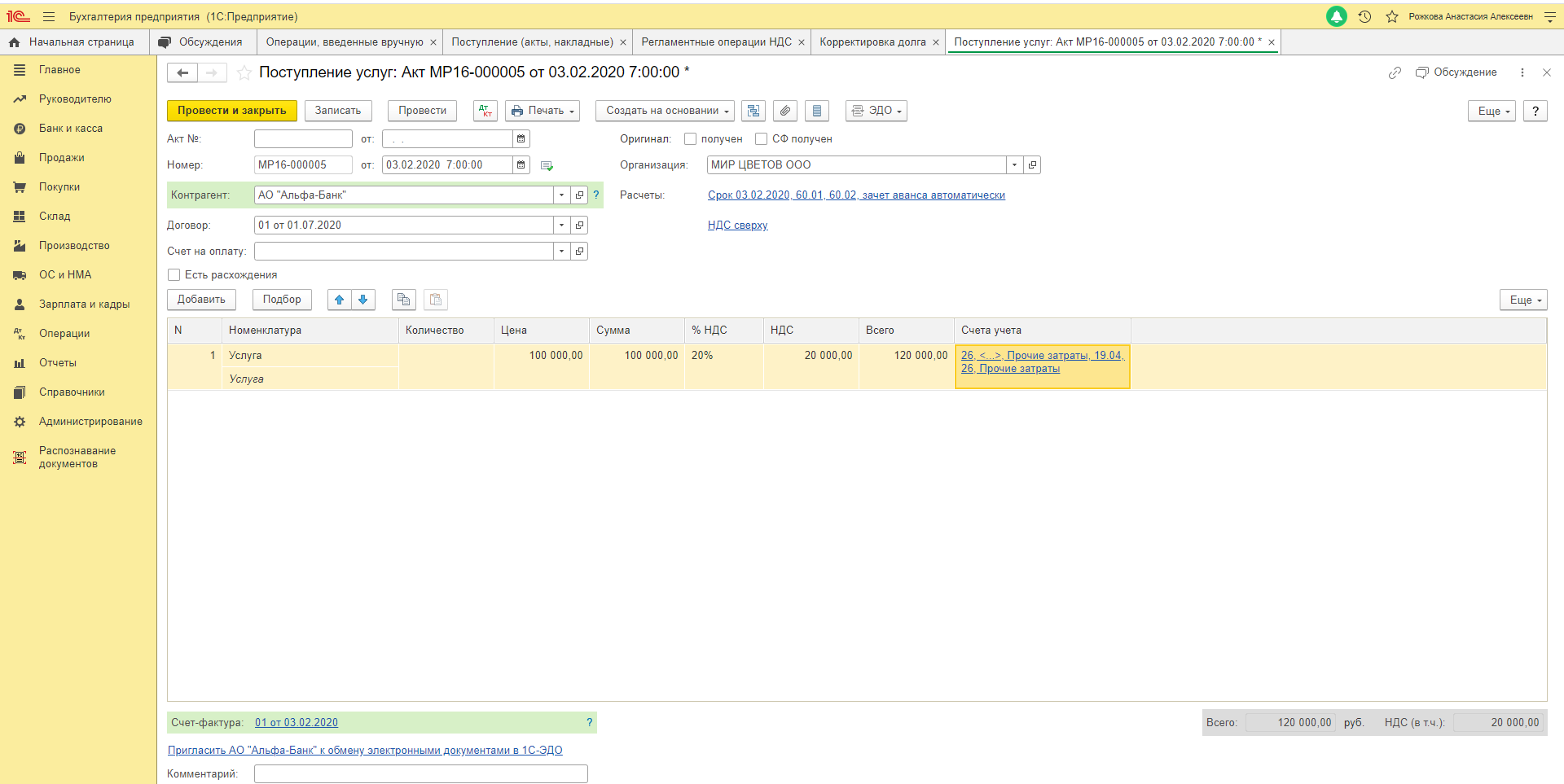

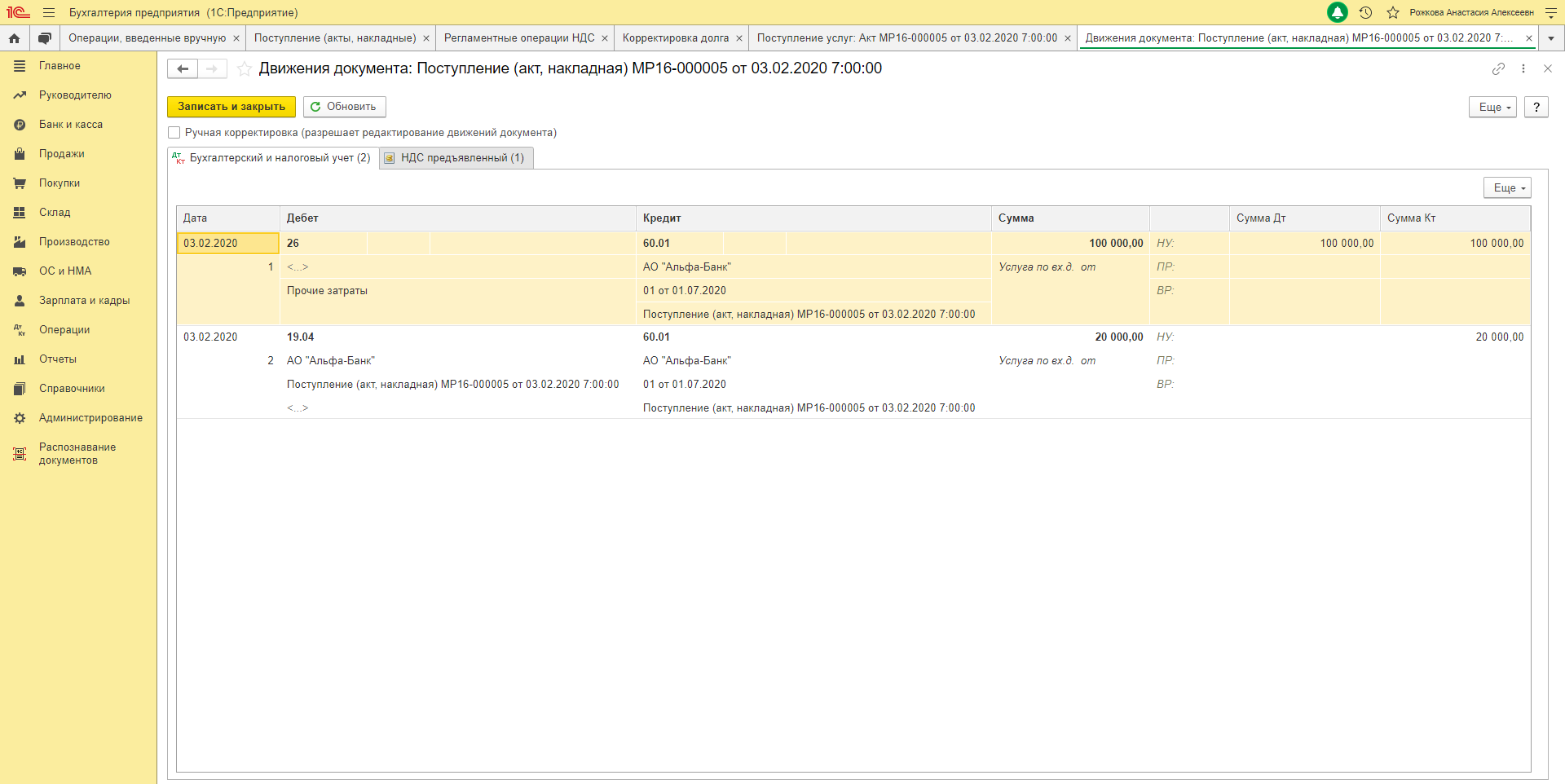

По договору поставки при наличии определённых договоренностей поставщик может предоставить (начислить) покупателю денежную премию (бонус). Такой возможностью организации часто пользуются для повышения лояльности клиентов. В этой статье рассмотрим, как отразить кредит-ноту, скидку от поставщика в размере 100 % в 1С:Бухгалтерии 8 ред. 3.0.

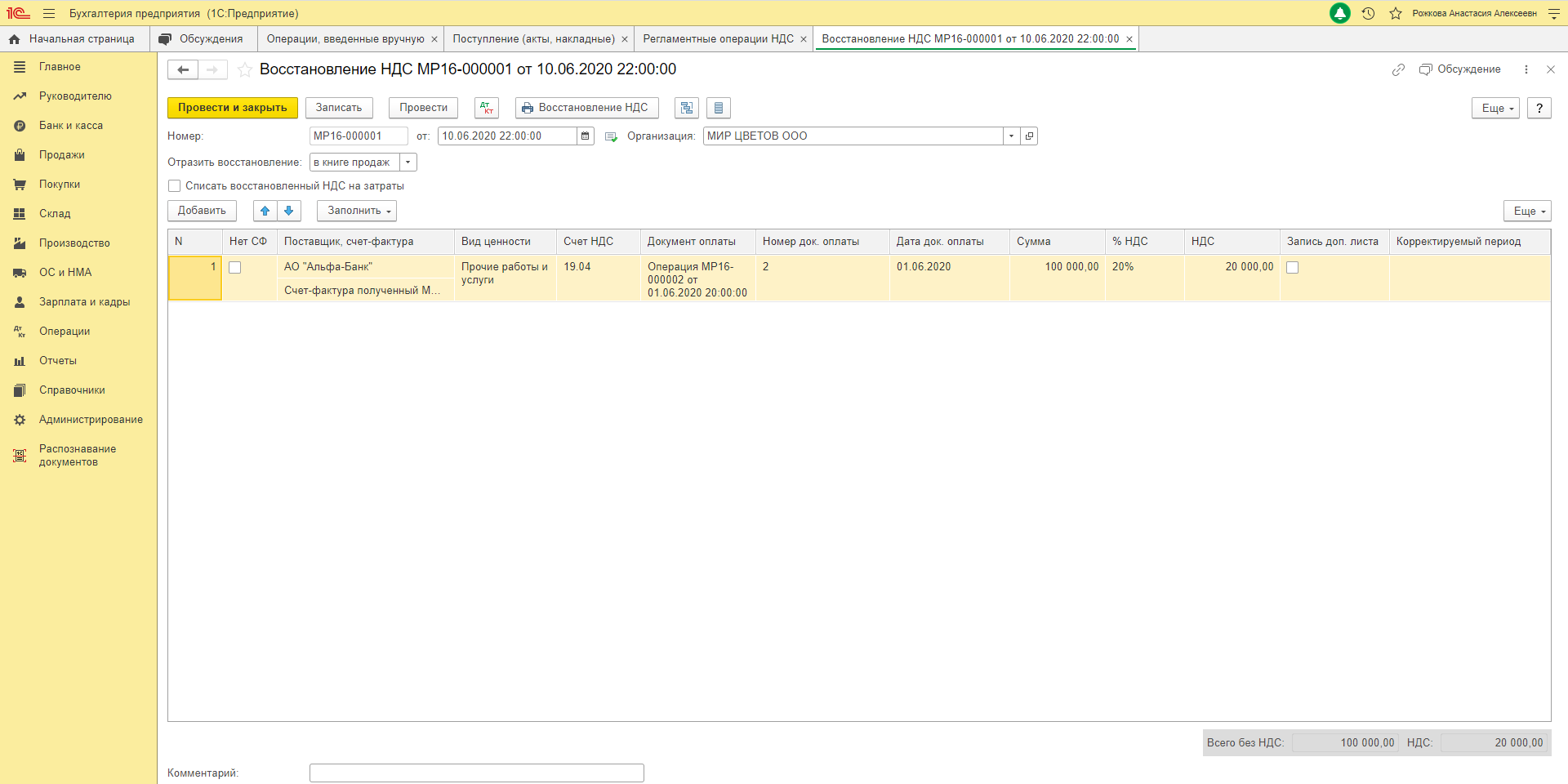

Рассмотрим пример. В феврале 2020 года было поступление услуг, сейчас поставщик предоставил скидку (кредит-ноту), НДС тоже скорректировали. То есть теперь мы должны сделать корректировку и восстановление НДС, так как НДС к вычету оставить не можем, нам нужно отразить НДС к уплате.

Порядок действий в программе 1С:Бухгалтерия 8 ред. 3.0 следующий:

1) «Покупки» — «Поступление услуг»

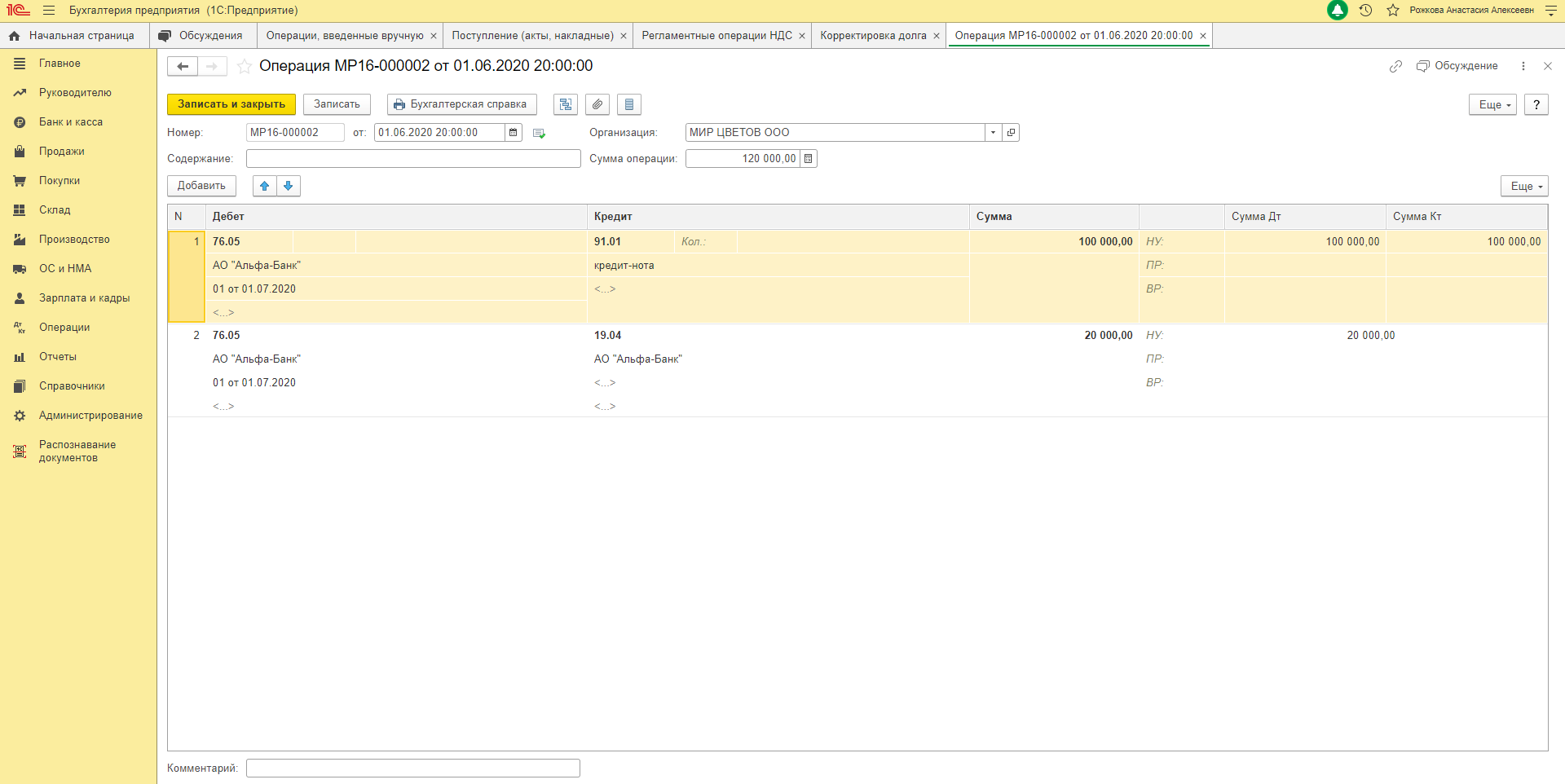

2) «Операции» — «Операции, введённые вручную» (получение кредит-ноты от поставщика)

- Д76.05 К91.01

- Д76.05 К19 НДС

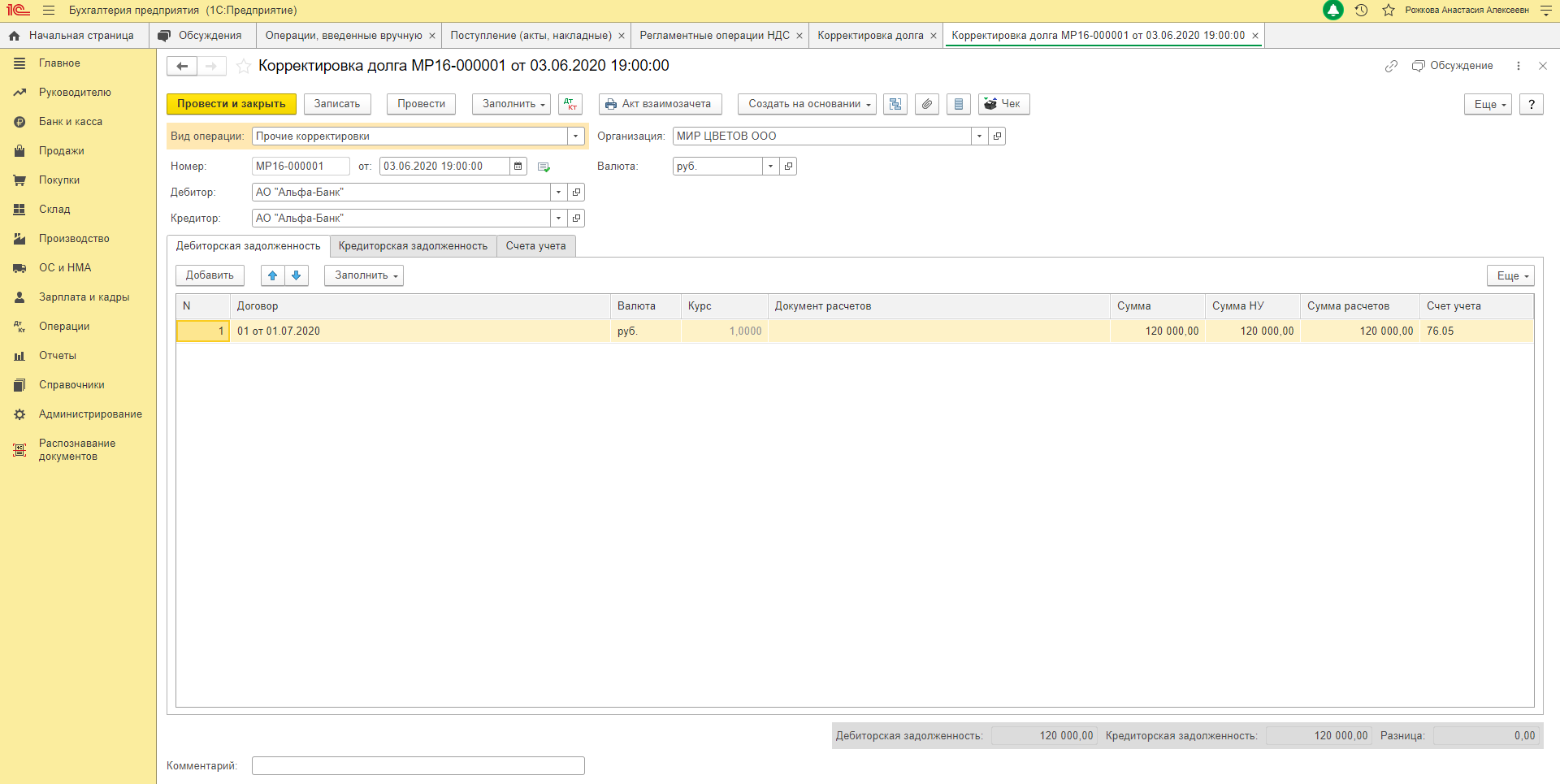

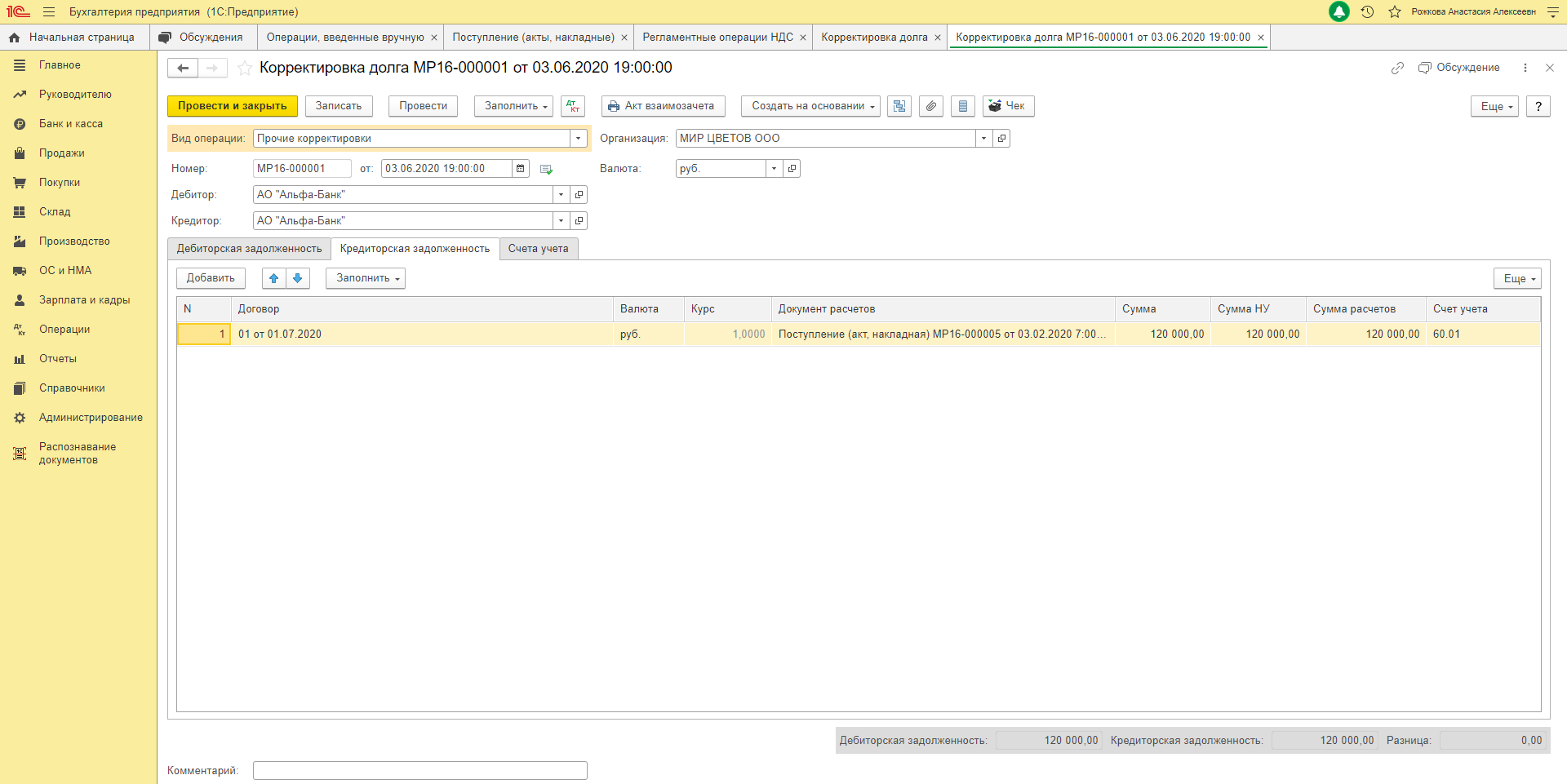

3) «Покупки» — «Корректировка долга»

— На закладке «Счета учёта»:

- Счёт списания дебиторской задолженности 76.05.

- Счёт списания кредиторской задолженности 60.01.

— Закладка «Дебиторская задолженность» — кнопка «Заполнить» (сумма из операции, введенной вручную)

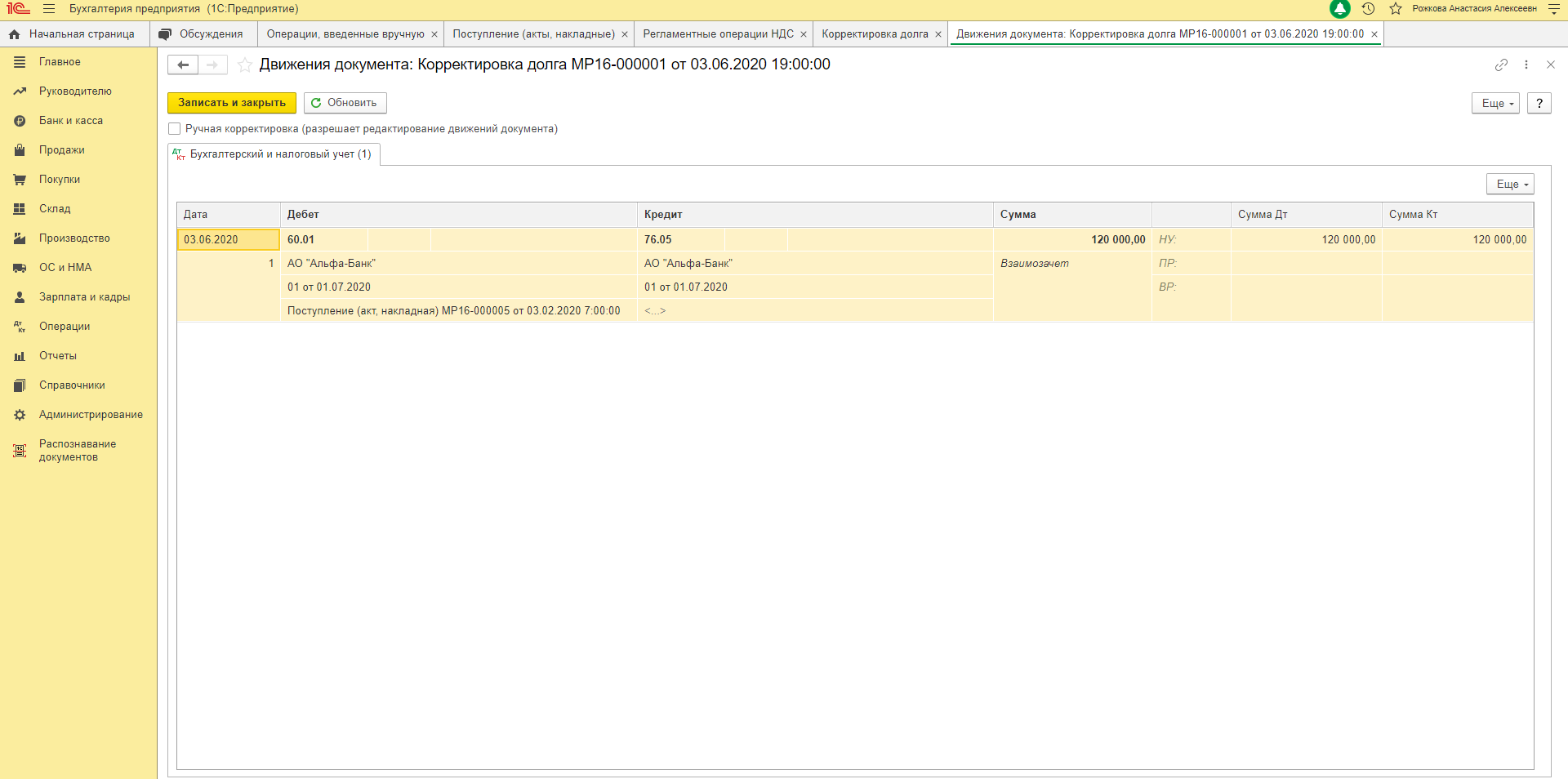

— Закладка «Кредиторская задолженность» — кнопка «Заполнить». Записать. После чего на закладке «Счета учёта» убрать счета, документ не перезаполняем, проводим:

- Проводка Д60 К76.05.

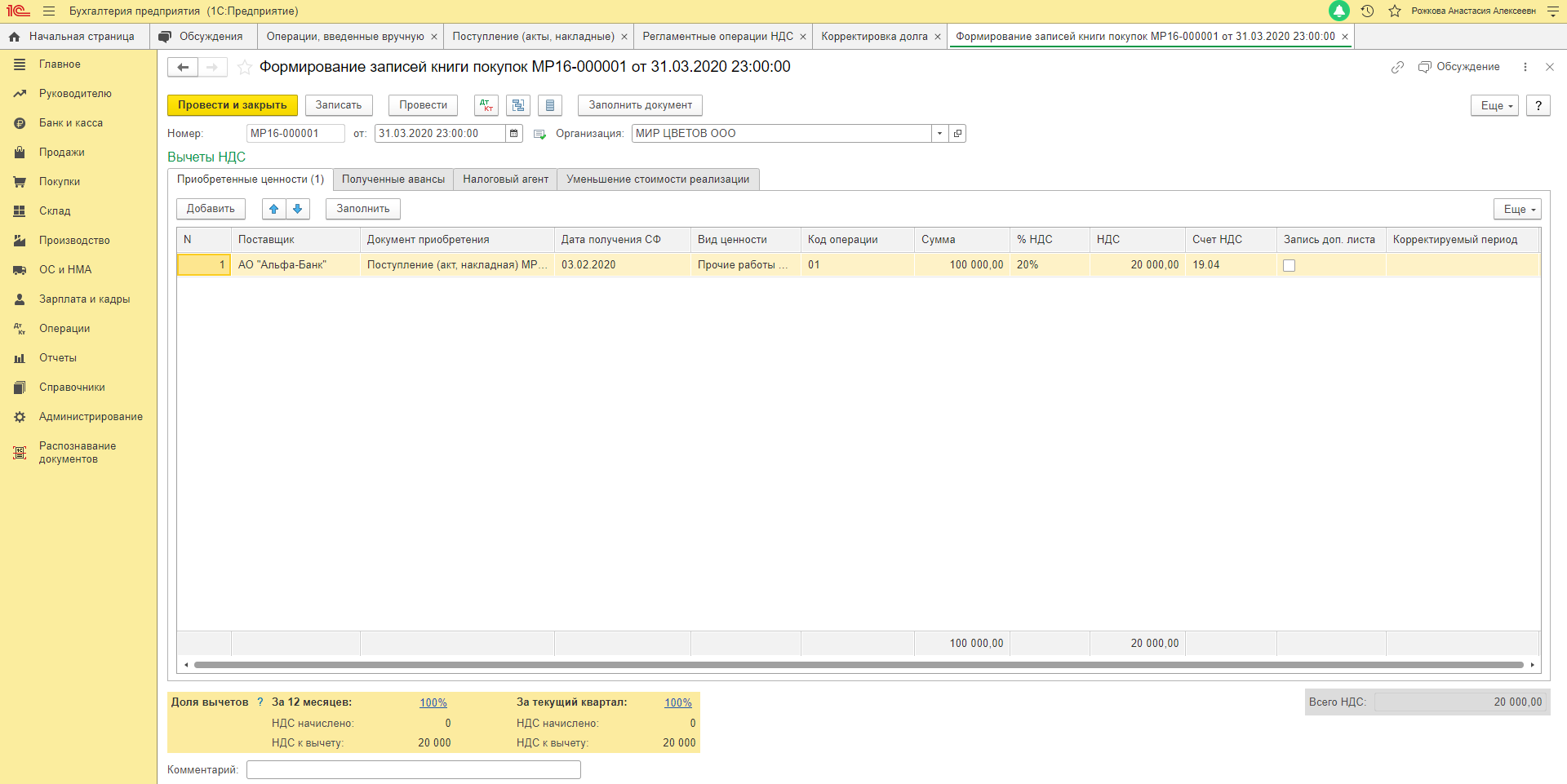

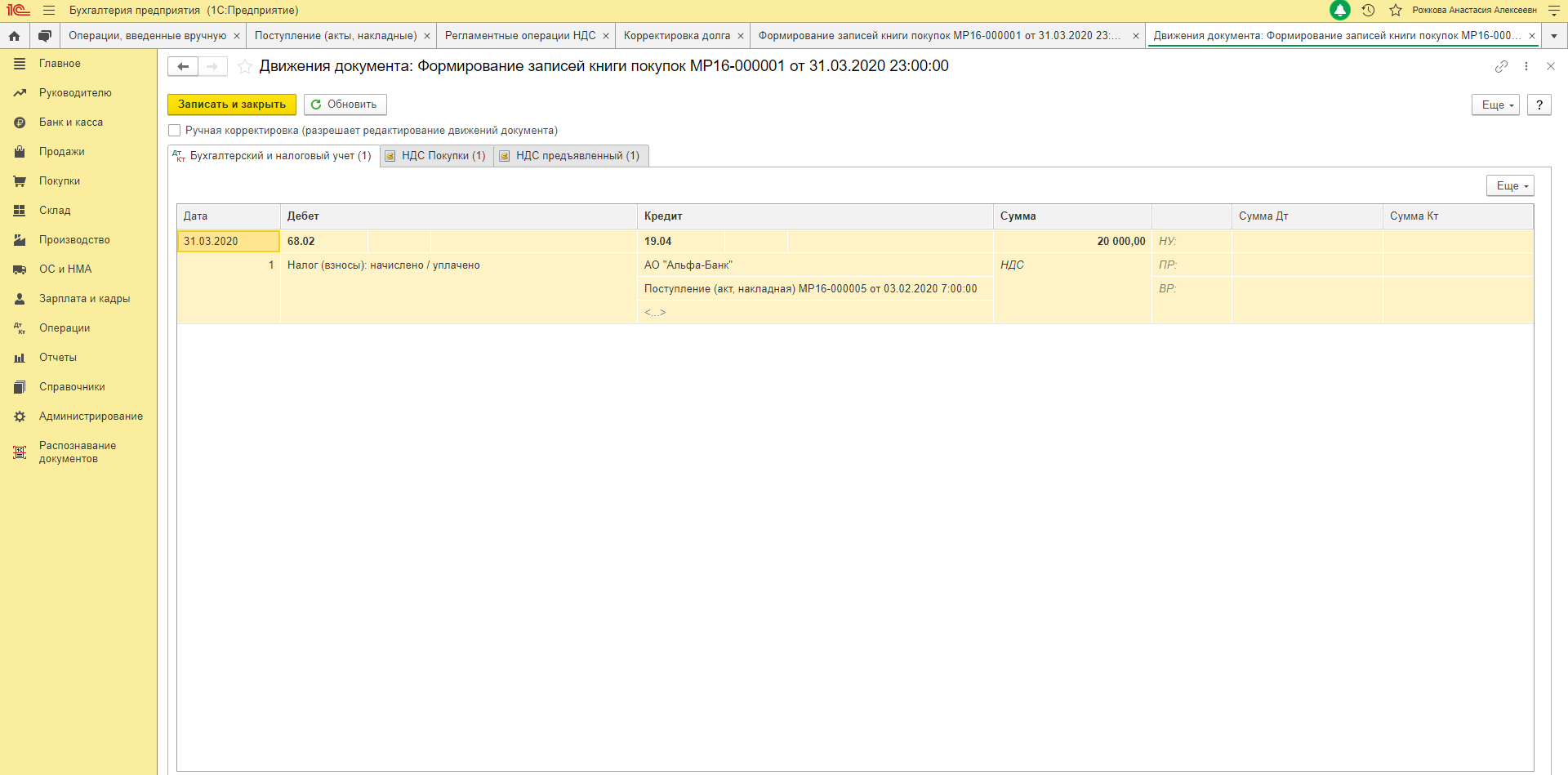

4) «Операции» — «Регламентные операции НДС» — Создать — «Восстановление НДС».

То есть ранее НДС к вычету, сейчас будет НДС к уплате, поэтому восстанавливаем НДС

- Д19 К68 (формируется регистр «НДС Продажи»).

Если после приобретения товаров (работ, услуг, имущественных прав) происходит уменьшение стоимости, количества, тарифа, то ранее принятый к вычету по данной операции НДС необходимо восстановить (пп. 4 п. 3 ст. 170 НК РФ). Восстановление должно производиться на наиболее раннюю дату: дату поступления корректировочного счёта-фактуры на уменьшение стоимости товаров (работ, услуг, имущественных прав).

В этой статье мы рассмотрели, как отразить получение кредит-ноты от поставщика. По возникшим вопросам обращайтесь на нашу Линию консультаций 1С, где вы сможете получить квалифицированную поддержку наших специалистов. Первая консультация совершенно бесплатно!

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г. Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

По этой теме

14.11.2022 — 24.11.2022

Курс повышения квалификации

15.11.2022 — 16.11.2022

Подписаться на рассылкуПоздравляем! Вы успешно подписались на рассылку

У вас уже есть обслуживаемая система КонсультантПлюс?

Получите полный доступ к КонсультантПлюс бесплатно!

Вы переходите в систему КонсультантПлюс

- Прайс-лист 1С

- Купить Консультант Плюс

- Купить 1С

- Записаться на семинар

- Большой тест-драйв

- Калькуляторы

- Производственный календарь

- Путеводители

- Удаленная поддержка

- Приложение Информер

- Помощь Информер

- Тесты

- Вакансии

- О нас

- Контакты

- Политика конфиденциальности

- Новости законодательства

ежедневно, c 9:00 до 19:00

127083, г. Москва, ул. Мишина, д. 56

Согласие на обработку персональных данных

Физическое лицо, ставя галочку напротив текста «Я даю согласие на обработку персональных данных» и/или нажимая на кнопку отправки заполненной формы на интернет-сайтах — https://www.4dk.ru/, https://4dk-consultant.ru, https://4dk-reg.ru, https://meprofi.ru, https://cpk4dk.ru (далее — Сайты), обязуется принять настоящее Согласие на обработку персональных данных (далее — Согласие).

Действуя свободно, своей волей и в своем интересе, а также подтверждая свою дееспособность, физическое лицо дает свое согласие ООО «ЧТО ДЕЛАТЬ КОНСАЛТ», местонахождение: 127083, г. Москва, ул. Мишина, д.56, ЭТАЖ 3, КОМ. 307, ОГРН 5137746191941, ИНН 7714923575 (далее — Оператор), на обработку своих персональных данных со следующими условиями:

1. Согласие дается на обработку персональных данных, с использованием средств автоматизации.

2. Согласие дается на обработку следующих персональных данных:

- • фамилия, имя, отчество;

- • место работы и занимаемая должность;

- • адрес электронной почты;

- • номера контактных телефонов

3. Оператор осуществляет обработку полученной от Пользователей информации в целях оказания услуг в соответствии с уставной деятельность, в том числе предоставления Пользователю доступа к персонализированным ресурсам Сайтов; связи с Пользователем, путем направления уведомлений, запросов и информации, касающихся оказываемых услуг, исполнения соглашений и договоров; обработки запросов и заявок от Пользователя, а также проверки, исследования и анализа данных, позволяющих поддерживать и улучшать сервисы Оператора.

4. Основанием для обработки персональных данных является: статья 24 Конституции Российской Федерации; устав Оператора; настоящее согласие на обработку персональных данных.

5. В ходе работы с персональными данными будут совершены следующие действия: сбор, запись, систематизация, накопление, передачу (распространение, предоставление, доступ), хранение, уточнение (обновление, изменение), извлечение, использование, блокирование, удаление, уничтожение.

Пользователь дает свое согласие на передачу своих персональных данных при условии обеспечения в отношении передаваемых данных целей использования, предусмотренных п.3, следующим лицам, являющимся партнерами Оператора:

- ООО «ЧТО ДЕЛАТЬ СИСТЕМА»

Местонахождение: 127083, г. Москва, вн.тер.г. муниципальный округ Савеловский, ул. Мишина д.56. Этаж/комн 6/617

ИНН 7714469778; ОГРН 1217700112080. - ООО «ЧТО ДЕЛАТЬ»

Местонахождение: 127083 г. Москва, ул. Мишина д.56, комната 306

ИНН 7714378062; ОГРН 1167746252728. - ООО «ЧТО ДЕЛАТЬ АУДИТ»

Местонахождение: 127083 г. Москва ул. Мишина д.56, этаж 5, комната 509

ИНН 7714948185; ОГРН 5147746225798. - ООО «ЧТО ДЕЛАТЬ КВАЛИФИКАЦИЯ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56

ИНН 7714349600; ОГРН 1157746706523. - ООО «ЧДВ»

Местонахождение: 127083, г. Москва, ул. Мишина, д. 56, этаж 6, ком.609

ИНН 7714988300; ОГРН 1177746359889. - ООО «СЕРВИС СОФТ»

Местонахождение: 430030, Республика Мордовия, город Саранск, ул. Васенко, д.13,этаж 4, помещение 7

ИНН 1327032250/ОГРН 1181326002527. - ООО «ЧТО ДЕЛАТЬ РЕШЕНИЕ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56, офис 308

ИНН 7714986720 / ОГРН 1177746340617.

6. Согласие на обработку персональных данных может быть отозвано субъектом персональных данных. В случае отзыва субъектом персональных данных согласия на обработку персональных данных оператор вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в пунктах 2 — 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона 152-ФЗ.

7. Согласие действует все время до отзыва субъектом согласия на обработку персональных данных.