6‑НДФЛ в 2022 году

С зарплаты сотрудников вы удерживаете налог на доходы физических лиц или НДФЛ — 13%, перечисляете его государству, а оставшиеся деньги выдаёте работнику. Вот как это происходит в жизни.

Вы наняли работника и договорились, что будете выдавать ему «на руки» 20 тысяч рублей в месяц. В трудовом договоре нужно указать зарплату 22 990 рублей. Эта сумма включает 13% НДФЛ, который вы перечислите государству. Каждый месяц вы платите 20 тысяч рублей сотруднику и 2 990 рублей — налоговой.

Что такое 6-НДФЛ?

За удержанный и перечисленный НДФЛ нужно отчитаться. Для этого каждый квартал работодатели сдают отчёт 6-НДФЛ. До 2021 года сдавали ещё и ежегодный отчет 2-НДФЛ, в который входили справки по всем сотрудникам. Теперь отдельный отчёт 2-НДФЛ отменили, а данные из него входят в отчет 6-НДФЛ за год.

Кроме зарплаты сотрудников НДФЛ нужно платить и с других доходов, которые физлица получают от вас:

- вознаграждения по гражданско-правовым договорам,

- дивиденды,

- беспроцентные займы,

- подарки, общая стоимость которых превышает 4 000 рублей в течение года.

Если физик получил от вас доход хотя бы один раз в течение года, вам нужно сдавать 6-НДФЛ.

В отчёте укажите общие данные по всем физ. лицам, которые получали от вас доходы. Справки по каждому сотруднику отразите в приложении к годовому отчёту 6-НДФЛ.

Сдавайте 6-НДФЛ в Эльбе в несколько кликов: эта возможность входит в пробный период 30 дней.

Нулевой 6-НДФЛ

Нулевого 6-НДФЛ не бывает. Если вы не платили физлицам, просто не сдавайте отчёт.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Попробовать бесплатно

Сроки сдачи 6-НДФЛ

6-НДФЛ следует сдавать один раз в квартал:

- за 1 квартал — до 4 мая,

- за полугодие — до 1 августа,

- за 9 месяцев — до 31 октября,

- за год — до 1 марта следующего года.

Если вы впервые заплатили физлицу только во 2 квартале, сдайте 6-НДФЛ за полугодие, 9 месяцев и год.

Антон — индивидуальный предприниматель и работает один. В июне он обратился к копирайтеру, который написал 5 статей для сайта. Всё оформили договором авторского заказа. Антон заплатил 10 000 рублей копирайтеру и 1495 рублей НДФЛ государству. В июле Антону нужно сдать 6-НДФЛ за полгода, 9 месяцев, а потом ещё отчитаться за год.

Как заполнить раздел 1 отчёта 6-НДФЛ?

Указывайте только те выплаты, у которых крайний срок перечисления НДФЛ попадает в отчётный квартал, отдельно за каждый месяц.

Строка 020 — налог, который удержали за квартал по всем сотрудникам. Это сумма строк 022.

Строка 021 — срок перечисления налога. В этой строке укажите дату, до которой необходимо перечислить НДФЛ в бюджет. Для зарплаты, расчёта при увольнении, выплат по договорам ГПХ и дивидендов — это следующий рабочий день после даты выплаты. Для отпускных и больничных — последнее число месяца, в котором их выдали. Если выдали зарплату сотруднику 10 марта и в этот же день перечислили НДФЛ в бюджет, то в строке 021 укажите 11 марта.

Строка 022 — сумма удержанного НДФЛ.

Как заполнить раздел 2 отчёта 6-НДФЛ?

Обобщает данные за все месяцы отчётного периода — с 1 января по последний день отчётного квартала.

Строка 110: укажите доходы физлиц с начала года — до того, как из доходов вычли НДФЛ. Для второго квартала — зарплату с января по июнь, включая зарплату за июнь, которую вы выплатили уже в июле. Отпускные и пособия по больничным, которые выплатили с января по июнь — неважно, за какой период. Другие доходы, которые физик получил с января по июнь и с которых вы должны удержать НДФЛ.

Строки 111, 112 и 113 отвечают за разные виды начислений: дивиденды, выплаты по трудовым договорам и по договорам ГПХ. Укажите общие суммы с начала года.

Строка 120 — число людей, доходы которых вы отразили в 6-НДФЛ.

Строка 130 — сумма вычетов по доходам из строки 110. Например, детских, имущественных, социальных вычетов.

Строка 140 — сумма НДФЛ с доходов из строки 110.

Строка 141 — сумма НДФЛ только с дивидендов, если платили их.

Строка 150 — заполняйте, если есть иностранные работники с патентом.

Строка 160 — сумма НДФЛ, которую удержали с начала года. Она может не совпадать с суммой в строке 140. Например, не получается удержать НДФЛ до конца года или доход получен в одном квартале, а налог удержан в другом.

Строка 170 — НДФЛ, который вы не сможете удержать до конца года. Например, НДФЛ с подарка дороже 4 000 рублей человеку, который не получает от вас денежные доходы.

Строка 180 — заполняйте, если удержали больше НДФЛ, чем полагалось.

Строка 190 — заполняйте, если возвращали налог работникам.

Сдать отчёт на бумаге можно, если у вас не больше 10 сотрудников. И только электронно — если сотрудников больше 10.

Куда сдавать 6-НДФЛ?

Сдавайте отчёт в налоговую по прописке ИП или юридическому адресу ООО.

Но за сотрудников, которые заняты в деятельности по патенту, отчитывайтесь в налоговую по адресу работы. Эта налоговая может отличаться от налоговой по адресу регистрации.

Что будет за нарушение?

Не вовремя сдать отчёт: штраф 1 000 рублей за каждый месяц просрочки, блокировка счёта в банке после 10 дней. Указать недостоверные сведения: 500 рублей за каждый недостоверный документ.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатно

А Эльба поможет?

6-НДФЛ в Эльбе состоит всего из двух шагов. На первом вы проверяете выплаты сотрудникам, а на втором отправляете отчёт в налоговую.

Но перед этим добавьте физлиц в раздел «Сотрудники» и укажите их зарплату. Задача «Сдать отчёт 6-НДФЛ» появляется В Эльбе в начале каждого квартала в разделе «Актуальные задачи».

Статья актуальна на 21.01.2022

Форма 6-НДФЛ и Справки о доходах и суммах налога физических лиц

С 2021 года расчет по форме 6-НДФЛ объединен со справками о доходах и суммах налога физических лиц (ранее — форма 2-НДФЛ). Указанные справки теперь являются Приложением № 1 к расчету и подлежат заполнению 1 раз в годовой форме 6-НДФЛ (либо при ликвидации организации/обособленного подразделения).

Предусмотрена также печатная форма справки о полученных физическим лицом доходах и удержанных суммах НДФЛ, которую налоговые агенты выдают физическим лицам по их заявлениям. Форма справки не изменилась по сравнению с действующей.

Новая форма 6-НДФЛ за 2021 год располагается в комплекте отчетности «РСВ, НДФЛ и отчетность в ПФР» в папке «IV квартал, год», она позволяет использовать единый справочник сотрудников.

Подготовка формы 6-НДФЛ и Справки о доходах и суммах налога физических лиц включает следующие возможности:

- импорт формы из файла утвержденного формата;

- слияние сведений из нескольких файлов в один отчет по КПП;

- расчет и проверка показателей, массовая правка;

- для годовой формы 6-НДФЛ — расчет и сверка Раздела 2 по данным из Справок о доходах;

- форматно-логический контроль сформированного документа;

- формирование печатных бланков формы 6-НДФЛ и справок для выдачи их физическим лицам (в том числе, печать справки по выбранному сотруднику);

- формирование xml-файла отчетности и отправка по каналам связи с использованием услуг оператора электронного документооборота.

Расширенные возможности подготовки Справок о доходах и суммах налога физических лиц в программе Баланс-2Н:

- при слиянии сведений из нескольких файлов в один отчет по КПП имеется возможность суммировать соответствующие данные в Разделе 2 при совпадении ставок налога и КБК, а также в Разделе 1 при совпадении КБК и объединение строк с одинаковыми датами;

- гибкий поиск дубликатов записей о физических лицах в отчете;

- слияние дублей физических лиц, как в автоматическом режиме, так и с возможностью ручного разбора записей с одновременным слиянием справок по доходам и вычетам;

- возможность удалять в автоматическом режиме полностью идентичные записи.

Преимущества:

- Удобный интерфейс, позволяющий быстро и правильно заполнить форму 6-НДФЛ и Справки о доходах и суммах налога физических лиц.

- Возможность работы с большим объемом данных, высокая надежность и быстродействие (к примеру, файл, содержащий 30 тысяч Справок о доходах загружается в программу Баланс-2Н за 2-3 минуты) Ознакомиться с таблицей нагрузочного тестирования можно здесь

- Формирование истории отправленных сведений: ведение структурированного архива, возможность подготовить уточняющие справки, не удаляя при этом предыдущие.

- Наличие базового режима, который позволяет подготовить сведения по одному сотруднику и предоставляет возможность ознакомиться с функционалом программы до ее приобретения.

6 ндфл это что такое

Мобилизованным лицам и организациям, в которых мобилизованное лицо на дату его призыва является единственным учредителем (участником) организации и одновременно осуществляет полномочия единоличного исполнительного органа, продлены сроки представления отдельных форм налоговой отчетности.

Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) (КНД 1151099)

Внимание! ФНС России направлены особенности заполнения формы 6-НДФЛ за 2023 год.

Кроме того, ФНС России направлена рекомендуемая форма 6-НДФЛ и порядок ее заполнения, применяемые с отчетности за I квартал 2024 года и учитывающие изменения, внесенные Федеральным законом от от 27.11.2023 N 539-ФЗ.

При этом с отчетности за I квартал 2024 года Приказом ФНС России от 19.09.2023 N ЕД-7-11/649@ установлена форма 6-НДФЛ, не учитывающая указанные выше изменения.

Применяется — с отчетности за I квартал 2023 года

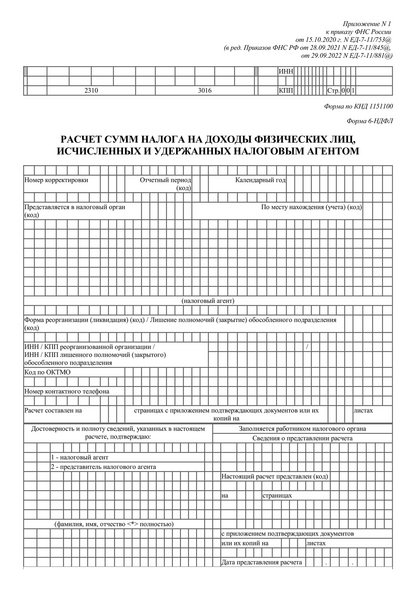

Утверждена — Приказом ФНС России от 15.10.2020 N ЕД-7-11/753@

Срок сдачи — за первый квартал, полугодие, девять месяцев — не позднее 25-го числа месяца, следующего за соответствующим периодом, за год — не позднее 25 февраля года, следующего за истекшим налоговым периодом

Внимание! При численности физических лиц, получивших доходы в налоговом периоде, до 10 человек налоговые агенты могут представлять указанный расчет сумм налога на бумажных носителях

Скачать форму расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ):

— в TIF (данный TIF-шаблон рекомендован ФНС России и размещен на сайте АО «ГНИВЦ» www.gnivc.ru)

— в PDF (данная машиночитаемая форма подготовлена на основании TIF-шаблона АО «ГНИВЦ» и доступна для заполнения в программе Adobe Reader (программа размещена на сайте www.adobe.com))

Внимание! При заполнении формы 6-НДФЛ используются коды видов доходов и вычетов, установленные Приказом ФНС России от 10.09.2015 N ММВ-7-11/387@

Образец заполнения расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) >>>

Материалы по заполнению расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ):

— Приказ ФНС России от 15.10.2020 N ЕД-7-11/753@

— Письмо ФНС России от 11.04.2023 N БС-4-11/4420@

— Справочная информация: «Перечень контрольных соотношений к налоговым декларациям (расчетам)»

— Готовое решение: Как заполнить расчет 6-НДФЛ при выплате доходов в неденежной форме

— «Годовой отчет — 2023» (под ред. В.И. Мещерякова) («Агентство бухгалтерской информации», 2023)

— Статья: 6-НДФЛ за полугодие: правила заполнения и ответы на вопросы (Шаронова Е.А.) («Главная книга», 2023, N 14)

— Статья: Как отражать зарплату сотрудников в форме 6-НДФЛ по новым правилам: примеры (Рипалова Ж.) («Налогообложение, учет и отчетность в коммерческом банке», 2023, N 8)

— Статья: Отдельные вопросы заполнения формы 6-НДФЛ (Данченко С.П.) («Актуальные вопросы бухгалтерского учета и налогообложения», 2023, N 5)

— Статья: О формировании отчетности по НДФЛ в 2023 году (Подкопаев М.В.) («Аптека: бухгалтерский учет и налогообложение», 2023, N 5)

— Статья: 6-НДФЛ за I квартал 2023 года: заполняем по-новому (комментарий к Приказу ФНС от 29.09.2022 N ЕД-7-11/881@) (Шаронова Е.А.) («Главная книга», 2023, N 6)

— Статья: Расчет 6-НДФЛ: нюансы заполнения («Нормативные акты для бухгалтера», 2023, N 8)

— Статья: О заполнении расчета по форме 6-НДФЛ за I квартал 2023 года (Позняк В.С.) («Оплата труда: бухгалтерский учет и налогообложение», 2023, N 4)

— Статья: Налоговая отчетность: изменилась форма декларации по НДС, нюансы заполнения расчета 6-НДФЛ (Турбина О.) («ЭЖ-Бухгалтер», 2023, N 13)

— Статья: Обновлена форма расчета 6-НДФЛ. Изучаем поправки (Мухин С.) («Учреждения здравоохранения: бухгалтерский учет и налогообложение», 2023, N 2)

— Статья: Новый порядок заполнения расчета по форме 6-НДФЛ (Попова М.) («Учреждения физической культуры и спорта: бухгалтерский учет и налогообложение», 2023, N 2)

— Статья: Форма 6-НДФЛ: как составить и сдать? (Максимова А.) («Бюджетные организации: бухгалтерский учет и налогообложение», 2023, N 2)

— Статья: Форма 6-НДФЛ — 2023 (Петрова Н.А.) («Актуальные вопросы бухгалтерского учета и налогообложения», 2022, N 12)

— Статья: 6-НДФЛ: новая форма и новые сроки сдачи («Практическая бухгалтерия», 2022, N 12)

— Статья: Отчет по форме 6-НДФЛ адаптирован под единый налоговый платеж (Подкопаев М.В.) («Бухгалтер Крыма», 2023, N 1)

— Статья: Единый налоговый платеж и отчет по форме 6-НДФЛ с 2023 года (Подкопаев М.В.) («Аптека: бухгалтерский учет и налогообложение», 2023, N 1)

Архивные формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ):

— расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), применявшийся с отчетности за 2021 год до отчетности за I квартал 2023 года

— расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), применявшийся с отчетности за I квартал 2021 года до отчетности за 2021 год

— расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), применявшийся с отчетности за 2017 год до отчетности за I квартал 2021 года

— расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), применявшийся с отчетности за I квартал 2016 года до отчетности за 2017 год

Форма 6‑НДФЛ. Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом

Данная форма вступила в силу начиная с представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, за первый квартал 2021 года, но не ранее чем через два месяца после официального опубликования Приказа ФНС РФ от 15.10.2020 N ЕД-7-11/753@ (пункт 4 Приказа ФНС РФ от 15.10.2020 N ЕД-7-11/753@). Порядок заполнения прописан в Приказе ФНС РФ от 15.10.2020 № ЕД-7-11/753 (ред. от 28.09.2021). В состав расчета 6-НДФЛ за 2021 год впервые войдет справка 2-НДФЛ приложением, отдельно ее сдавать больше не потребуется. Справка о доходах и суммах налога по итогам года заполняется отдельно на каждое физическое лицо, которому был выплачен доход, а 6-НДФЛ ежеквартально подается в целом по организации. В квартальной отчетности отражается совокупный доход, выплаченный всем физическим лицам. Данные в разделе 1 формы 6-НДФЛ показываются за последние три месяца отчетного периода, в разделе 2 — нарастающим итогом с начала года. Справки о доходах и сумме налога заполняются один раз в год, с квартальными отчетами их сдавать не надо. Представлять отчетность нужно по месту регистрации организации или ИП. На каждое обособленное подразделение представляется отдельный расчет 6-НДФЛ по месту его регистрации (письмо Минфина РФ от 19.11.2015 № 03-04-06/66970, письмо ФНС РФ от 28.12.2015 № БС-4-11/23129@). Небольшим фирмам с численностью работников до 10 человек разрешается сдавать отчетность 6-НДФЛ на бумажном бланке. Если численность превышает 10 человек, отчитаться придется в электронной форме. Эта норма применяется с 01.01.2020 в соответствии с поправками, внесенными в Налоговый кодекс Федеральным законом от 29.09.2019 № 325-ФЗ. Если в течение отчетного периода организация не выплачивала доходы сотрудникам, сдавать нулевой расчет 6-НДФЛ не нужно. Но есть случаи, когда лучше перестраховаться и подать форму. Подробнее в статье. Легко и быстро отправить отчетность по телекоммуникационным каналам связи поможет система Экстерн.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно! Попробовать бесплатно

Сроки сдачи 6-НДФЛ

- за 2021 год — не позднее 01.03.2022;

- за 1 квартал 2022 — до 04.05.2022;

- за полугодие — до 01.08.2022;

- за девять месяцев — до 31.10.2022.

Порядок заполнения 6-НДФЛ

Ниже вы найдете краткую инструкцию по заполнению 6-НДФЛ.

Форма 6-НДФЛ содержит титульный лист, два раздела и приложение.

Если организация сдает 6-НДФЛ за обособленные подразделения, на титульном листе нужно указывать КПП и ОКТМО таких подразделений. ИНН в любом случае ставится по головной организации.

С 2022 года при снятии с учета ИП или главы КФХ нужно указывать один из следующих кодов отчетного периода:

- 83 — за I квартал;

- 84 — за полугодие;

- 85 — за 9 месяцев;

- 86 — за год.

Как заполнить Раздел 1 «Данные об обязательствах налогового агента»

В этом разделе нужно сгруппировать доходы за последние три месяца по датам получения. По каждой группе нужно отметить даты удержания налога и перечисления его в бюджет.

Так, в строке 020 указывается обобщенная сумма удержанного налога по всем работникам за последние три месяца, в строке 021 — дата, не позднее которой налог надо перечислить в бюджет, в строке 022 — обобщенная сумма удержанного налога к уплате. Строки 030-032 предусмотрены для сумм НДФЛ, которые вернули работникам.

Сумма в поле 020 должна быть равна сумме полей 022, которых должно быть столько же, сколько полей 021. Аналогичные правила предусмотрены для строк 030-032.

С 2021 года дату получения доходов физическим лицом, дату удержания налога и сумму фактически полученного дохода указывать не нужно.

Как заполнить Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ»

Во втором разделе следует показать обобщенную по всем физлицам сумму начисленного дохода, исчисленного и удержанного НДФЛ с начала налогового периода. Отдельными строками записываются суммы начисленных дивидендов, доходов по трудовым и гражданско-правовым договорам на выполнение работ (оказание услуг).

Раздел № 2 расчета 6-НДФЛ может размещаться на нескольких страницах, если в организации применяют разные ставки НДФЛ.

С 2022 года появились новые поля, в которых указывают сведения о высококвалифицированных специалистах:

- поле 115 — из сумм доходов по трудовым и гражданско-правовым договорам (строки 112 и 113) выделяют сумму доходов высококвалифицированных специалистов;

- поле 121 — из общего количества получателей дохода выделяют высококвалифицированных специалистов;

- поле 142 — выделяют сумму НДФЛ, исчисленного с доходов высококвалифицированных специалистов.

Также в расчет добавили поле 155, в котором отражается сумма налога на прибыль, подлежащая зачету.

Приложение 1 «Справка о доходах и суммах налогов физлица»

Справка-приложение — это аналог 2-НДФЛ. Ее надо заполнять только при составлении расчета за полный год. Первый раз это надо было сделать в марте 2022 года. В справке отразите информацию о доходах физлиц в прошлом году, о суммах НДФЛ начисленного, удержанного и уплаченного в бюджет, а также о неудержанных налогах.

Уточненный расчет

Уточненный расчет по форме 6-НДФЛ организации и ИП должны представить, если в первичном отчете обнаружены ошибки или указана недостоверная информация.

Признак уточненного расчета пишется на титульном листе в поле «номер корректировки» (001, 002, 003 и т п.). Уточненку можно сдавать без приложений со справкой. Но если изменения нужно внести в сведения из справок, придется сдавать весь расчет.

Ответственность

Для налоговых агентов предусмотрены следующие типы наказаний:

- несвоевременная сдача отчетности по НДФЛ грозит налогоплательщику штрафом в 1000 рублей. Штраф начисляется за каждый полный или неполный месяц задержки отчета (п. 1.2 ст. 126 НК РФ);

- при представлении отчета по НДФЛ через 10 дней после установленного срока ИФНС может заблокировать в банке счет организации или ИП (п. 3 ст. 76 НК РФ);

- за недостоверные сведения в форме 6-НДФЛ фирма заплатит 500 рублей (ст. 126.1 НК РФ);

- нарушив порядок представления отчета в электронной форме, компания будет оштрафована. Штраф составит 200 рублей.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!