Когда подавать декларацию по НДС за 2 квартал 2023

Подходят сроки отчётности по НДС за 1 полугодие 2023 года. Учитывая объём и сложность заполнения декларации, состоящей из 12 разделов, налогоплательщикам стоит заранее позаботиться о правильном отражении данных и своевременности её подачи в ИФНС. Расскажем про даты, порядок и формы сдачи отчёта, а также о возможных санкциях при нарушениях.

Упростите работу с НДС

Расчёт налогов, создание счетов и заполнение деклараций происходит в автоматическом режиме

Срок сдачи декларации по НДС за 2 квартал 2023

Согласно пункту 5 статьи 174 НК РФ, установлен срок подачи отчёта по налогу — не позднее 25 числа месяца, следующего за отчётным кварталом. Декларацию НДС за 2 квартал 2023 года нужно отправить по 25 июля 2023 года включительно. Срок не переносится, поскольку это день — не выходной и не праздник.

Кто должен подавать отчётность по НДС

Отчитываться по НДС должны ИП и организации:

- зарегистрированные в качестве плательщиков НДС и применяющие общую систему налогообложения (ОСНО) либо единый сельскохозяйственный налог (ЕСХН) при превышении установленных лимитов по выручке;

- выступающие налоговыми агентами по НДС, вне зависимости от используемого налогового режима;

- выставляющие счета-фактуры с выделенным НДС, оставаясь при этом плательщиком УСН;

- зарегистрированные правопреемниками реорганизованного юридического лица и восстановившие НДС.

ИП и организации, не применяющие ОСНО, сдают декларацию только по тому кварталу, в котором произошёл факт деятельности, связанный с уплатой НДС (выставили счёт-фактуру с НДС, пришёл товар из-за рубежа, и т.д).

Обязанность по сдаче налоговой декларации распространяется и на иностранные компании, налоговых агентов, если они оказывали электронные услуги на территории РФ (Текст ссылкипункт 8 статьи 174.2 НК РФ).

Нулевую декларацию НДС нужно подавать, даже если деятельность в отчётном периоде не велась.

Форма для сдачи декларации НДС за 2 квартал

Бланк декларации утверждён приказом ФНС от 29.10.2014 № ММВ-7-3/558@, и в него регулярно вносятся изменения. Последние из них — по приказу ФНС от 12.12.2022 №ЕД-7-3/1191@:

- изменили штрих-коды;

- в разделе 3 уточнили строку 118 — сумма величин графы 5 строк 010-080 (исключение — строки 043 и 044) и строк 105-115;

- в разделе 3 изменили название строки 120;

- в разделе 3 уточнили строку 190 — сумма величин строк 120-185 (исключение строка 125);

- изменили перечень кодов оснований для применения заявительного порядка возмещения НДС — добавили код 08;

- обновили коды операций.

Декларацию в бумажном виде, а также электронно могут подавать:

- налоговые агенты, применяющие специальные налоговые режимы, не занимающиеся посреднической деятельности с выставлением счетов-фактур от своего имени;

- иностранные компании и налоговые агенты, занимающиеся предоставлением электронных услуг. Они применяют другую форму декларации — КНД 1151115, утверждённую приказом ФНС от 30.11.2016 №ММВ-7-/646@.

Все остальные категории плательщиков обязаны подавать декларацию строго в электронном виде.

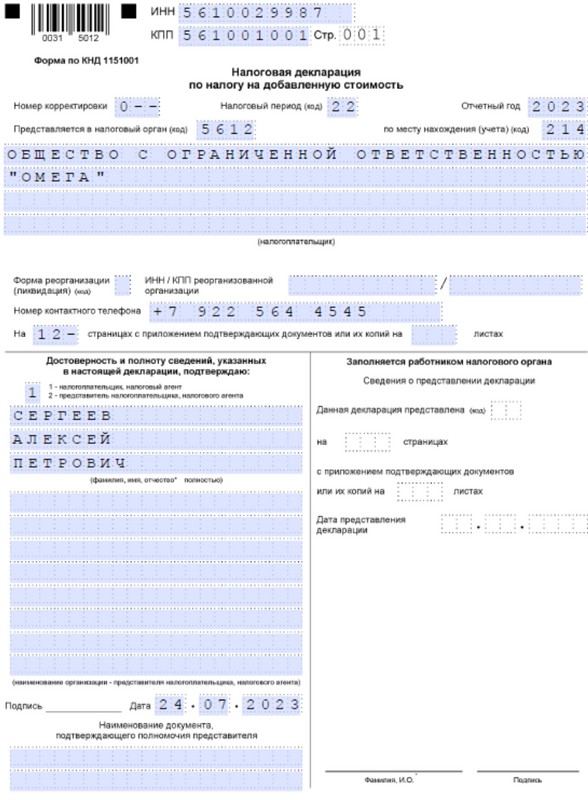

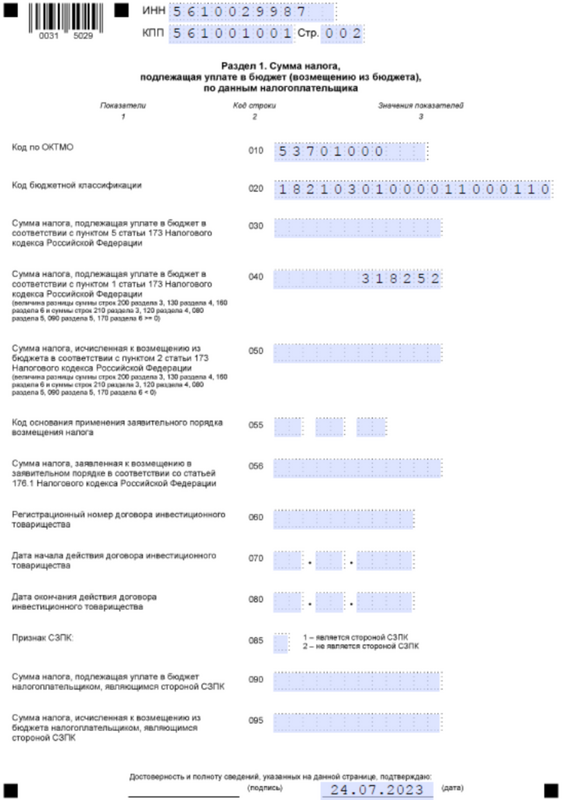

Образец заполнения декларации НДС за 2 квартал 2023 года. Обязательные для оформления — титульный лист и раздел 1. Все оставшиеся разделы нужно заполнять при необходимости, если в отчётном квартале произошла определённая хозяйственная операция.

На титульном листе нужно проставить код налогового периода. По НДС за 2 квартал (полугодие) — 22.

Декларация по НДС

Декларация по НДС (2)

Штраф за несдачу декларации по НДС за 2 квартал 2023

Любая организация или ИП, которые должны были, но не сдали декларацию НДС, или сделали это с опозданием, будут оштрафованы в соответствии со статьёй 119 НК РФ. Сумма штрафа — 5% от неуплаченной суммы налога за каждый полный или неполный месяц просрочки.

Минимальный штраф — 1000 рублей (в том числе по нулевой декларации), максимальный — 30% от неуплаченной суммы налога.

Административный штраф в размере 300-500 рублей согласно статье 15.5 КоАП РФ, могут выписать директору или главному бухгалтеру организации (на ИП не распространяется).

Кроме того, налоговая инспекция может приостановить операции по расчётным счетам должника по статье 76 НК РФ. ФНС может сделать это через 20 рабочих дней после установленного срока сдачи декларации.

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Декларация по НДС: сроки, состав и порядок сдачи

В статье разберём, на что важно обратить внимание при сдаче декларации по НДС, в какие сроки нужно отчитаться и что включает в себя декларация. А также размещаем подробную видеоинструкцию: как отправить декларацию по НДС (с приложениями) через Экстерн.

В этой статье:

- Сроки сдачи декларации по НДС

- Что включает декларация

- Как избежать сложностей при отправке декларации

- Как ФНС сверяет данные по счетам-фактурам

- Порядок документооборота

- Отправка декларации по НДС (с приложениями) через Экстерн

Приказ ФНС № ММВ-7-3/558@ утвердил форму и формат декларации по НДС. Свежая редакция утверждена приказом ФНС от 12.12.2022 N ЕД-7-3/1191@ и применяется с отчетности за 1 квартал 2023 года.

Сроки сдачи декларации по НДС

Крайней датой для сдачи декларации по НДС является 25 число месяца, следующего за отчетным кварталом (п. 5 ст. 174 НК РФ).

По НДС, начисленному и принятому к вычету в 2023 году, сдать декларацию нужно:

- за 1 квартал 2023 года — до 25.04.2023;

- за 2 квартал 2023 года — до 25.07.2023;

- за 3 квартал 2023 года — до 25.10.2023;

- за 4 квартал 2023 года — до 25.01.2024.

Если срок сдачи выпадет на выходной день, декларацию следует направить не позднее первого рабочего дня, идущего после отчетной даты.

Что включает декларация

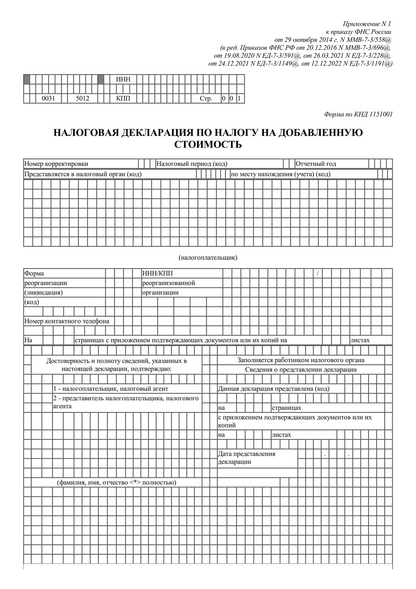

Декларация включает титульный лист и 12 разделов.

Титульный лист и раздел 1 декларации представляют все налогоплательщики (налоговые агенты).

Разделы 2 — 12, а также приложения к разделам 3, 8 и 9 декларации включаются в состав декларации при осуществлении налогоплательщиками соответствующих операций.

Чтобы отправить декларацию в ФНС по телекоммуникационным каналам связи, нужно выгрузить данные в формате xml, который установлен налоговой службой. После этого они объединяются в архив и одним пакетом передаются в ФНС.

Как избежать сложностей при отправке декларации

Во-первых, важно определить, как будет происходить выгрузка данных из учетной системы и преобразование в необходимый формат xml. При большом объеме операций заполнить декларацию лично бухгалтеру будет достаточно сложно. Для этих целей оптимально использовать специальный программный продукт, конвертирующий информацию (из таблиц Excel в xml-формат). Например, сервис НДС+ (Сверка) преобразует xls-, xlsx- и csv-файлы в установленный налоговым органом формат.

Во-вторых, чтобы не столкнуться с ошибками при выгрузке файлов или передаче декларации, важно, чтобы все данные были введены правильно. Для этого необходимо вносить сведения в книги покупок и продаж, а также заполнять счета-фактуры согласно всем установленным требованиям (Постановление Правительства РФ от 26.12.2011 № 1137).

В-третьих, при отправке электронной декларации важно не допустить «перевеса». Декларации с приложениями могут весить вплоть до нескольких гигабайт, а значит, на подготовку и отправку такого объема уйдет много времени. Следует предварительно проконтролировать, справится ли с такими задачами компьютер и интернет-канал.

Устраняйте расхождения по НДС, получайте полный вычет с Контур.НДС+

Реклама 16+. АО «ПФ «СКБ Контур». Реквизиты ОГРН 1026605606620. 620144, Екатеринбург, ул. Народной Воли, 19А.

Как ФНС сверяет данные по счетам-фактурам

Для налоговых органов важно найти для каждого счета-фактуры экземпляр второго контрагента и сверить их друг с другом. Если при проверке обнаруживается, что счета-фактуры чем-то различаются, ФНС запрашивает у юридического лица или ИП соответствующие пояснения.

После этого у компании есть пять дней для того, чтобы отправить в ответ декларацию с уточнениями или документы, содержащие подтверждения сведений, указанных в счетах-фактурах. В противном случае организация будет наказана соответствующим штрафом (п. 1 ст. 126 НК РФ).

Порядок документооборота

После того как налогоплательщик отправил декларацию, налоговая служба проверяет, соответствует ли та запрашиваемому формату и соблюдены ли в ней контрольные соотношения:

- утвержденные приказом ФНС от 25.05.2021 № ЕД-7-15/519;

- рекомендованные письмом ФНС от 23.03.2015 № ГД-4-3/4550.

Если есть нарушения в соотношениях из приказа, организации будет выслано уведомление об отказе в приеме, после чего требуется повторно передать декларацию и приложения в течение пяти рабочих дней. Декларацию с нарушенными соотношениями из письма примут, но могут потребовать пояснить расхождения или сдать уточненку. Зависит от того, какое именно соотношение не выполнено (п. 3 ст. 88 НК РФ).

Когда проверка на соответствие формату и контрольным соотношениям пройдена, организация получает извещение о вводе, и это означает, что декларация принята.

Налоговая декларация по налогу на добавленную стоимость

Некоторые организации перечисляют НДС одной суммой в первом месяце, следующем за отчетным кварталом, без разбивки на месяцы — это право налогоплательщика.

Форма декларации и порядок ее заполнения утверждены Приказом ФНС России от 29.10.2014 № ММВ-7-3/558. Последняя редакция формы и указаний по заполнению была выполнена в соответствии с Приказом ФНС РФ от 12.12.2022 № ЕД-7-3/1191@. Она действует с отчета за 1 квартал 2023 года.

Образец заполнения декларации по НДС

Рассмотрим пример заполнения декларации по НДС за 1 квартал 2024 года. ООО «Колос» находится на ОСНО, занимается продажей оборудования. Все операции, совершаемые компанией, облагаются НДС по ставке 20 %.

За период январь — март 2024 года в обществе были проведены следующие операции:

- Приобретены канцтовары на сумму 1 500 рублей, в том числе НДС 250 рублей (счет-фактура № 1 от 02.03.2024).

- Продано оборудование на сумму 40 000 рублей, в том числе НДС 6 666,67 рубля (счет-фактура № 19 от 11.01.2024).

- Поступил счет-фактура № 5 от 12.11.2023 на сумму 5 600 рублей, в том числе НДС 933,33 рубля. Мебель по этому документу была принята к учету 12.02.2024. НК РФ позволяет взять НДС к вычету в течение трех лет после принятия товара учет (пп. 1.1. п. 1 ст. 172 НК РФ).

Обязательно нужно заполнить титульный лист и раздел 1 декларации. Остальные разделы заполняются при наличии соответствующих показателей. Если показателей для какого-то из разделов нет, то его можно просто не включать в состав декларации.

В данном примере нужно заполнить также разделы 3, 8 и 9.

Все требования — в одной наглядной таблице

Контролируйте статусы и сроки по всем формализованным и неформализованным требованиям ФНС за все организации

Титульный лист

На первом листе нужно указать данные, с которыми зарегистрирована организация: ИНН и КПП, название и т.п. Также на титульном листе нужно указать отчётный год и код налогового периода. Для первого квартала используйте код «21». Все коды перечислены в Приложении 3 к порядку заполнения декларации.

Раздел 1 декларации по НДС

В первом разделе нужно указать код по ОКТМО и верный КБК. На 2024 год для НДС актуален КБК 18210301000011000110.

По строке 040 укажите сумму НДС к уплате в бюджет. Перед этим необходимо заполнить прочие разделы, в том числе раздел 3, 4, 5 и 6. В нашем примере достаточно третьего раздела. Если возник НДС к возмещению, укажите его в строке 050.

Раздел 3

В этом разделе собираются все данные для расчета налога. В него включаются операции, облагаемые НДС по обычным и расчетным ставкам, а также вычеты.

Строка 010 графы 3 соответствует сумме выручки, отраженной по кредиту счета 90.1 за отчетный период. Строка 010 графы 5 соответствует сумме НДС, отраженного по дебету счета 90.3.

Строка 070 графы 5 соответствует сумме авансового НДС, отраженного по дебету счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 118 графы 5 соответствует сумме, отраженной по кредиту счета 68 «НДС». Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге продаж.

Строка 120 графы 3 соответствует сумме, отраженной по кредиту счета 19.

Строка 130 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 170 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 190 графы 3 соответствует сумме, отраженной по дебету счета 68 «НДС» (без учета НДС, перечисленного в бюджет за предыдущий налоговый период). Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге покупок.

По строке 200 указывается налог, начисленный к уплате в бюджет.

По строке 210 указывается налог к возмещению по третьему разделу.

Рассчитывайте налоги и взносы прямо в Экстерне. Сервис сам заполнит платежки, книги учета и отчеты для отправки онлайн

Раздел 8 и раздел 9

Эти разделы добавили в декларацию, когда налогоплательщиков обязали представлять ФНС данные о счетах-фактурах, которые были выданы или получены.

Раздел 8 соответствует данным из книги покупок, а раздел 9 — данным из книги продаж.

В каждом из них нужно указать вид операции, номер и дату счета-фактуры.

Для раздела 8 дополнительно укажите номер и дату документа, подтверждающего уплату налога. Дополнительно укажите дату принятия товаров к учету. По строке 190 прописывается итоговый исчисленный НДС.

В разделе 9 по строкам 230 — 280 прописываются итоговые суммы реализации и налога по соответствующим ставкам.

С 2021 года разделы 8 и 9 дополнены новыми строками для отражения операций с прослеживаемыми товарами. В них указывается РНПТ или регистрационный номер декларации на товары, код количественной единицы товара, количество товара и его стоимость без НДС.

Наши эксперты ответили на частые вопросы пользователей Экстерна и дали Разъяснения по заполнению приложений к декларации по НДС.

Как проверить декларацию

Если вы работаете в специализированной программе, декларация по НДС, скорее всего, заполняется автоматически на основании заведенных документов. Показатели декларации можно сверить с данными оборотно-сальдовой ведомости за отчетный период. Для проверки нужны обороты указанной ведомости.

В оборотно-сальдовой ведомости отражаются суммы по бухгалтерскому и налоговому учету. Для проверки декларации нам потребуются данные налогового учета.

Исправить ошибки в декларации или дополнить переданные сведения можно с помощью корректировки по НДС. Порядок работы с уточненными декларациями описан в пункте 2 порядка заполнения.

Отправка декларации по НДС через Экстерн

Перед отправкой в ФНС загрузите свою декларацию в Контур.НДС+. Сервис проверит, заполнена ли она по формату, выполняются ли контрольные соотношения и правильно ли указаны коды вида операции. Кроме того, НДС+ найдет расхождения с контрагентами и поможет убедиться в их благонадежности.

Вопрос-ответ

Что такое налоговая декларация по НДС?

НДС — это налог, который исчисляет продавец при реализации товаров, работ, услуг, имущественных прав покупателю. Декларацию по налогу на добавленную стоимость сдают организации и индивидуальные предприниматели. Это обязательная форма отчетности налогоплательщиков.

Как сдать уточненную декларацию по НДС?

Корректировки по НДС представляют, если в первичной декларации не были отражены все необходимые данные или были обнаружены ошибки, которые занижают налог или завышают сумму, начисленную к возмещению. Уточненную декларацию по НДС заполняют по аналогии с первоначальным отчетом. В нее в обязательном порядке вносят все значения полностью, а не только отображают разницу между ошибочно поданными и правильными данными. Таким образом, уточненка по НДС — это обычная декларация с правильными (уточненными) цифрами. Для идентификации уточненного документа на титульном листе бланка в отдельном поле указывают специальный код, номер корректировки.

Как отразить авансы в декларации по НДС?

В декларации по НДС полученный аванс отображают в разделе 3 по строке 070 в графе 3, а сумму налога с аванса — в графе 5.

Какие разделы заполнять в декларации по НДС?

Декларация по НДС включает титульный лист и 12 разделов. Все налогоплательщики (налоговые агенты) обязательно заполняют титульный лист и раздел 1 декларации. Прочие разделы и приложения к ним заполняют, если совершали операции, которые должны быть в них отражены.

Кто составляет налоговую декларацию по НДС?

Декларацию по НДС сдают плательщики НДС — компании и ИП на общей системе налогообложения, а также все, кто ввозит товары через границу. Также ее обязаны подавать налоговые агенты по НДС и неплательщики НДС, которые выставили счет-фактуру с выделенным налогом. Обычно декларацию составляет бухгалтер предприятия.

Как подтвердить льготы по НДС?

Обоснованность применения налоговых льгот по НДС подтверждается реестром документов в ответ на конкретное требование налоговой. Подробнее эксперты рассказали в инструкции.

Новая декларация по НДС в 2024 году

Начиная с 1 квартала 2023 года изменились форма и формат декларации по налогу на добавленную стоимость. Все нововведения связаны со свежими поправками к Налоговому кодексу РФ. В декларации будет предусмотрено использование новых кодов операций, освобожденных от НДС и облагаемых налогом по ставке 0%, а также внесены технические правки в раздел 3. Ознакомьтесь с порядком заполнения формы, а также сроками ее подачи в налоговую инспекцию в 2024 году.

В этой статье:

- Декларация по НДС: порядок заполнения

- Нулевая декларация по НДС

- Проверка декларации по НДС

- Срок сдачи декларации по НДС в 2024 году

- Штрафы и санкции

Сдайте НДС без ошибок

Экстерн поможет рассчитать налог, проверит отчет перед отправкой, а если нужно — автоматически сформирует нулевую декларацию в один клик.

Декларация по НДС: порядок заполнения

Налоговая декларация по НДС, применяемая с 1 квартала 2023 года, утверждена тем же приказом ФНС РФ от 29.10.2014 N ММВ-7-3/558@ в редакции приказа ФНС от 12.12.2022 N ЕД-7-3/1191@.

Она состоит из титульного листа и двенадцати разделов. В обязательном порядке должны быть заполнены только титульник и первый раздел, все остальные страницы декларации включаются в ее состав только при наличии соответствующих операций. Ниже представлен порядок заполнения декларации по НДС.

Титульный лист

Титульный лист заполняется аналогично другим декларациям. Проставляются все необходимые реквизиты компании или ИП, включая полное наименование или ФИО. Раньше на титульном листе мы также указывали код ОКВЭД, с отчета за 4 квартал 2020 года эту строку убрали. Указываются код периода и год, за который подается документ. Также заполняется часть, где плательщик или его представитель должны подтвердить достоверность и полноту направляемых сведений.

Раздел № 1

В этом разделе показывается итоговая сумма НДС к уплате или возмещению.

В строке 010 укажите код ОКТМО территории, на которой уплачивается налог, в строке 020 — КБК НДС. В строках 030–040 необходимо указать суммы налога к уплате. Строка 030 включает тот НДС, который должны внести следующие лица при выставлении счета-фактуры с налогом (п. 5 ст. 173 НК РФ):

- неплательщики НДС;

- плательщики налога при реализации тех товаров или услуг, продажа которых не подлежит налогообложению НДС.

В поле 040 указывается налог, уплачиваемый в общем порядке.

В поле 050 отражается налог, который заявляется к возмещению из бюджета. Строки 055 и 056 нужно заполнить, если вы возмещаете НДС в заявительном порядке. В строке 055 укажите код, который соответствует основанию, дающему право на заявительный порядок. Всего таких кодов — восемь:

- 01 — организации, уплатившие не менее 2 млрд рублей в виде налогов за последние три года;

- 02 — налогоплательщики с банковской гарантией;

- 03 — резиденты ТОСЭР, предоставившие поручительство от управляющей компании;

- 04 — резиденты свободного порта Владивосток, предоставившие поручительство от управляющей компании;

- 05 — налогоплательщики, предоставившие поручительство от управляющей компании по ст. 74 НК РФ;

- 06 — налогоплательщики, которые проходят налоговый мониторинг;

- 07 — производители вакцин от ковида;

- 08 — налогоплательщики, для которых одновременно выполнено два требования: они не находятся в процессе реорганизации или ликвидации и в их отношении не возбуждено банкротство.

Если оснований для возмещения несколько, по строке 055 отражается несколько соответствующих кодов.

В строке 056 укажите общую сумму НДС, который будет возмещен в заявительном порядке по всем кодам из строки 055.

Строки 060–080 заполняются, только если речь идет об инвестиционном товариществе.

Строки 085 и 090 заполняют организации, заключившие соглашение о защите и поощрении капиталовложений (СЗПК). Если вы являетесь стороной такого соглашения, поставьте в строке 085 признак «1», если не являетесь — признак «2».

Раздел № 2

Эта часть заполняется, если вы являетесь налоговым агентом и удерживаете НДС по другим лицам. Страница заполняется отдельно по каждому иностранному лицу, не состоящему на учете в российской налоговой, по каждому арендодателю (органы госвласти и управления и органы местного самоуправления), по каждому продавцу имущества, составляющего казну.

В строке 010 указывается КПП подразделения иностранного лица, которое состоит на налоговом учете в РФ. В поле 020 нужно указать название лица, за которое вносится налог. В строке 030 — ИНН лица из строки 020, если номер есть. В строке 040 укажите КБК, а в строке 050 — свой код ОКТМО.

Сумма, уплачиваемая в бюджет, прописывается в строке 060. Строка 070 предназначена для проставления кода операции. Код операции в декларации по НДС указывается на основании специальной таблицы из Приложения № 1 к Приказу ФНС РФ от 29.10.2014 № ММВ-7-3/558@.

Поля 080-100 заполняют посредники иностранных организаций и продавцы конфискованного имущества (п. 4 и 5 ст. 161 НК РФ). Если вы должны их заполнять, то сделайте это до заполнения строки 060 и перенесите в нее результат, рассчитанный по формуле: стр. 080 + стр. 090 — стр. 100. По строке 080 отражается налог, исчисленный агентом по отгруженным в налоговом периоде товарам (выполненным работам, оказанным услугам, переданным имущественным правам). В строке 090 отражается налог, исчисленный агентом с полной или частичной оплаты, полученной в налоговом периоде в счет предстоящих операций. Строка 100 содержит сумму НДС, исчисленную с суммы полной или частичной предоплаты, отраженной в строке 090.

Раздел № 3

Данный раздел служит для раскрытия процедуры расчета НДС. Сначала определяются налоговая база и сумма НДС к уплате (строки 010–042) по разным ставкам налога. Из общей налоговой базы нужно выделить:

- в строке 043 — НДС по экспортным операциям (если отказались от ставки 0 %);

- в строке 044 — НДС по розничной продаже в системе tax free

По строкам 045 и 046 указывается база по реализации после истечения срока таможенной процедуры, по строке 050 — реализацию предприятия как имущественного комплекса, по строке 060 — выполнение строительно-монтажных работ для собственного потребления.

В строке 070 укажите авансы, полученные за будущие поставки, работы, услуги. Строки 080-100 заполняются по восстановленному НДС, который ранее приняли к вычету.

Общая сумма налога с учетом восстановленного должна быть указана в строке 118. Она будет равна сумме НДС по строкам 010-080 (кроме 043 и 044) и 105-115.

Далее в полях 120–180 производится расчет НДС к вычету, а в строку 190 заносится итоговая сумма, которая равна сумме строк 120-185 (кроме 125).

Важно! В редакции декларации, действующей с 1 квартала 2023 года, изменился перечень пунктов НК РФ, на которые стоит ссылка в названии строки 120.

Теперь оно звучит так: «Сумма налога, предъявленная налогоплательщику при приобретении товаров (работ, услуг), имущественных прав на территории Российской Федерации, подлежащая вычету в соответствии с пунктами 2, 2.2, 2.3, 2.4, 2.5, 4, 7,11, 13 статьи 171 Налогового кодекса Российской Федерации, а также сумма налога, подлежащая вычету в соответствии с пунктом 5 статьи 171 Налогового кодекса Российской Федерации».

В завершении находим разницу между НДС к уплате из строки 118 и НДС к вычету из строки 190. Если налог к уплате больше вычета, разница прописывается в строке 200. Когда вычет больше налога, в поле 210 указывается сумма к возмещению.

Обратите внимание на приложения к разделу 3: возможно, ваша деятельность предполагает их заполнение. В Приложении № 1 нужно отразить данные о восстановлении НДС. Приложение № 2 заполняется, если документ составляет отделение иностранной компании.

Раздел № 4

В разделе раскрываются сведения по операциям с НДС 0 %, если обоснованности применения нулевой ставки подтверждена документами. Для каждой из операций прописывается код из приложения 1 к Порядку заполнения декларации (строчка 010). Если у вас несколько кодов операций, то для каждого нужно заполнить отдельный блок строк 010-050.

Поля 020–050 предназначены для сумм налоговой базы и соответствующих налоговых вычетов. Сначала указываются величины, по которым ставка 0 % была подтверждена комплектом документов (020–030). Далее (040–050) проставляются суммы, которые не были подтверждены ранее.

Строки 060–080 заполняются, если по ранее подтвержденному экспорту вам вернули товар или отказались от него. Строки 090–110 служат для корректировок цены по товарам, проданным на экспорт с подтвержденной ставкой 0 %. Итог расчетов раздела 4 записывается в одном из полей 120–130 (налог к возмещению или налог к уплате соответственно).

Раздел № 5

В разделе рассчитывается сумма налоговых вычетов по операциям реализации, обоснованность применения нулевой ставки по которым ранее документально подтверждена или не подтверждена. При этом документы, подтверждающие права на вычеты, представлены только в квартале, за который составляется декларация. Раздел надо заполнить по каждому кварталу, в котором нулевая операция отражалась без вычетов.

Сдайте декларацию НДС без ошибок и расхождений

Контур.Экстерн проверит, что декларация заполнена корректно и отсутствуют расхождения в данных с вашими контрагентами. Вы отчитаетесь по НДС за несколько кликов.

Раздел № 6

В текущем периоде у вас может не оказаться документов для подтверждения нулевой ставки. Информация по таким сделкам указывается в разделе 6. При этом производится расчет НДС к уплате по нужной ставке.

Раздел № 7

Раздел 7 декларации по НДС включает информацию по операциям, которые:

- не подлежат налогообложению НДС, освобождены от НДС по ст. 149 НК РФ;

- не признаются объектом налогообложения;

- реализованы за пределами территории РФ.

Также этот раздел заполняют компании, у которых есть суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев (п. 13 ст. 167 НК РФ).

Последовательно заполняются четыре колонки: проставляется код операций, указывается стоимость проданных и купленных товаров/работ/услуг и отмечается сумма налога, не подлежащая вычету.

Заполнение раздела 7 декларации по НДС предусматривает также раскрытие сумм предоплаты по операциям, срок исполнения которых превышает шесть месяцев (строка 010).

Разделы № 8 и 9

Здесь раскрываются данные из книг покупок и продаж плательщика. В том числе представляются реквизиты полученных или выставленных счетов-фактур, таможенных деклараций.

Для разделов 8 и 9 предусмотрены приложения. Они нужны в тех случаях, когда в книги покупок или продаж за отчетный квартал были внесены правки.

Разделы № 10 и 11

Разделы заполняются плательщиками, которые ведут деятельность по агентским договорам или договорам экспедиции/комиссии. В строках указываются реквизиты и суммы из счетов-фактур, выставленных или полученных по таким контрактам.

Раздел № 12

Заключительная часть предназначена для компаний или ИП, которые выставили покупателям счета-фактуры с выделенным НДС при том, что операция не облагается НДС, они освобождены от уплаты НДС или не являются плательщиками налога в принципе.

В строке 001 указывается признак актуальности сведений. Ее нужно заполнить в случае представления уточненной декларации.

Здесь прописывается информация из выставленных счетов-фактур. Последовательно по строчкам 020–080 указываются:

- номер документа;

- его дата;

- ИНН и КПП покупателя;

- код валюты;

- стоимость товаров без НДС, сумма НДС и общая стоимость, уплаченная за товар или услугу (работы).

Полностью пошаговую инструкцию по заполнению можно увидеть в Приказе ФНС РФ от 29.10.2014 № ММВ-7-3/558@ в редакции от 12.12.2022. Бланк декларации по НДС 2024 года представлен в этом же документе. Кроме того, вы можете скачать бланк для заполнения налоговой декларации НДС.

Нулевая декларация по НДС

В некоторых ситуациях плательщики НДС могут не вести операции, облагаемые НДС. Например, юрлицо или ИП только начинает свой бизнес и фактически не ведет хозяйственную деятельность.

В налоговую в таких случаях подается нулевая декларация по НДС. В ней нужно будет заполнить только титульный лист и раздел № 1. Титульный лист заполняется полностью. А в разделе № 1 следует указать только ИНН и КПП в шапке, код ОКТМО и код бюджетной классификации. Вместо остальных цифр на бумаге проставляются прочерки, а при электронном заполнении поля следует оставлять пустыми.

Если у вашей компании нет объектов обложения и по другим налогам, а также не было движения денег по счетам и кассе, вместо нулевой декларации по НДС можно сдать единую упрощенную декларацию. Этот отчет заменит декларации по НДС и налогу на прибыль. Для предпринимателей — только декларацию по НДС.

Проверка декларации по НДС

Декларация НДС 2024 направляется в налоговую в электронном виде. Инспекторы проверяют документ на основании контрольных соотношений, указанных в письме ФНС РФ от 23.03.2015 № ГД-4-3/4550@ и в приказе ФНС РФ от 25.05.2021 № ЕД-7-15/519. Кроме того, поданные сведения сверяются с декларациями ваших покупателей и продавцов. Если у вас обнаружатся расхождения, потребуется дать необходимые пояснения.

При нарушении контрольных соотношений из приказа ФНС налоговая посчитает декларацию непредставленной. Она уведомит об этом не позднее следующего за получением отчета рабочего дня. Исправить декларацию нужно будет в течение пяти рабочих дней, тогда налоговая будет считать, что вы сдали отчет в день подачи первичной декларации и не назначит никаких санкций за просрочку.

Перед тем как подать отчетность, необходимо самостоятельно проверить правильность расчетов. Для этого можно также воспользоваться контрольными соотношениями.

Онлайн-сервисы, с помощью которых подается декларация, предлагают выполнить проверку отправляемого отчета до его отправки. Контур.Экстерн проверяет декларацию на соответствие формату и проводит внутридокументные проверки приложений. Кроме того, после заполнения декларации данные из Контур.Экстерна автоматически передаются в сервис Контур.НДС+, который сравнивает ваши счета-фактуры, книги и журналы с данными ваших контрагентов. Если найдутся расхождения, вы увидите информацию о них и сможете устранить имеющиеся несоответствия. В Контур.НДС+ уже загрузили свои данные более 200 тысяч организаций. Если ваш контрагент не пользуется сервисом, его можно пригласить.

После отправки отчетной формы следует отправить запрос на сверку с налоговой, чтобы убедиться в отсутствии расхождений.

Срок сдачи декларации по НДС в 2024 году

Налоговый период по НДС — это квартал. Декларация подается четыре раза в течение одного года. Последний день для подачи отчетной формы — 25 число месяца, следующего за очередным кварталом. Если это выходной, тогда документ отправляется не позднее следующего за ним рабочего дня. Декларация НДС за I квартал 2024 года подается до 25 апреля 2024 года. Ниже представлены следующие в этом году даты для отправки декларации:

- 25 июля 2024 — за II квартал 2024 года;

- 25 октября 2024 — за III квартал 2024 года;

- 27 января 2025 (т.к. 25 и 26 января — это выходные дни) — за IV квартал 2024 года.

Уплачивать налог следует в течение трех месяцев с момента окончания квартала. Не позже 28 числа каждого месяца в бюджет перечисляется по 1/3 от суммы, рассчитанной по итогам прошедшего налогового периода.

Обратим внимание на некоторые исключения. НДС по ввозимой из-за рубежа (не из ЕАЭС) продукции уплачивается в составе платежей на таможне одновременно с ними. Кроме того, неплательщики НДС, выставляющие счета-фактуры с этим налогом, должны внести всю сумму НДС до 28 числа следующего за кварталом месяца.

Сдайте декларацию НДС без ошибок и расхождений

Контур.Экстерн проверит, что декларация заполнена корректно и отсутствуют расхождения в данных с вашими контрагентами. Вы отчитаетесь по НДС за несколько кликов.

Штрафы и санкции

За несдачу или опоздание со сдачей налоговой декларации назначается штраф. Статьей 119 НК РФ установлен его размер: 5 % от не уплаченного на основании этой декларации налога за каждый полный/неполный месяц просрочки. Штраф за несвоевременную сдачу декларации по НДС не может быть меньше 1 000 рублей и больше 30 % от невнесенного вовремя платежа.

Кроме того, не сданная вовремя декларация может повлечь за собой санкции и для ответственного лица компании или ИП. Это может быть предупреждение или штраф от 300 до 500 рублей.

Еще одна санкция — заморозка операций по банковским счетам.

Точно так же негативные последствия будут и при опоздании с уплатой налога. За каждый календарный день просрочки придется уплачивать пени. Их сумма определяется по формулам.

Для ИП: 1/300 ставки рефинансирования ЦБ РФ × невнесенная в срок сумма налога.

- 1/300 ставки рефинансирования (ключевой ставки ЦБ РФ) × невнесенная в срок сумма налога (при просрочке до 30 дней);

- 1/150 ставки рефинансирования (ключевой ставки ЦБ РФ) × невнесенная в срок сумма налога (при просрочке свыше 30 дней).

Обратите внимание, что в настоящий момент ставка рефинансирования не приводится самостоятельно, а равна ключевой ставке ЦБ РФ.

Предположим, что вы уплатили налог вовремя, но случайно допустили ошибку при его расчете. Если в результате платеж должен был быть больше, то дополнительно придется перечислить штраф в размере 20 % от неуплаченного налога. В тех случаях, когда обнаружена попытка намеренно занизить базу для подсчета, штраф составит уже 40 %.