Как избежать «субсидиарки»: основания освобождения КДЛ от ответственности

Вопросы, связанные с субсидиарной ответственностью контролирующих должника лиц (КДЛ) в процедурах банкротства компаний, приобрели особую актуальность с 2017 года. Именно тогда вступили в силу масштабные поправки к закону «О несостоятельности» (ФЗ от 28 декабря 2016 года № 488-ФЗ), которые значительно усложнили жизнь директоров и акционеров банкротных предприятий и фактически запустили этот «мертвый» механизм. В дальнейшем Верховным судом была сформирована обширная практика по привлечению КДЛ к субсидиарной ответственности, которая постоянно уточняется и расширяется в последние годы.

О существенном росте случаев привлечения к «субсидиарке» говорит и судебная статистика. Согласно сведениям «Федресурса», за период с января по сентябрь 2018 по январь – сентябрь 2019 количество заявлений о привлечении к субсидиарной ответственности выросло на 12,2%. За этот же период количество удовлетворённых заявлений выросло на 19%, а совокупный размер субсидиарной ответственности увеличился в два раза (с 147,3 млрд руб. до 303,1 млрд руб.). При этом общий процент удовлетворённых требований от заявленных составляет 30%.

Перед обсуждением вопроса, как же в ситуации «завинчивания гаек» КДЛ избежать субсидиарной ответственности в ситуации банкротства контролируемой компании, необходимо кратко определиться с основными терминами и понятиями.

Контролирующие должника лица (КДЛ) – это, согласно ст. 61.10 ФЗ № 127 «О несостоятельности», лицо, имеющее либо имевшее в течение определенного срока до банкротства право давать должнику обязательные указания или возможность иным образом влиять на его действия. Закрытого перечня признаков такого лица нет, поэтому суд может признать лицо таковым и по не указанным в законодательстве основаниям. Отсутствие данного статуса должен доказывать сам субсидиарный ответчик. Хотя чаще к субсидиарной ответственности привлекают директоров и мажоритарных участников (акционеры) юрлиц, суд может признать, что КДЛ и любое лицо формально-юридически не связаны с должником, но участвовали в его управлении и получили выгоду от деятельности компании-банкрота.

Наиболее распространенными случаями привлечения КДЛ к ответственности можно назвать:

- из-за невозможности полного погашения требований кредиторов вследствие действий (бездействия) данного контролирующего лица (ст. 61.11 № 127-ФЗ);

- за неподачу (несвоевременную подачу) заявления о несостоятельности должника (ст. 61.12 № 127-ФЗ);

- за нарушение законодательства о несостоятельности (банкротстве) (ст. 61.13 № 127-ФЗ).

Предъявлять требования по «субсидиарке» может арбитражный управляющий или конкурсный кредитор, при этом период, в который КДЛ могли совершать действия, являющиеся основаниями для привлечения к ответственности, не может превышать трёх лет.

Для привлечения к субсидиарной ответственности необходимо доказать следующие обстоятельства: 1) лицо является КДЛ; 2) полное погашение долгов невозможно; 3) невозможность погашения долгов состоит в причинной связи с действиями или бездействием этого КДЛ.

Как избежать субсидиарной ответственности и при каких основаниях суд может не применить к КДЛ указанную меру?

Самый разумный совет: всегда соблюдать требования законодательства, своевременно рассчитываться по долгам и вести дела с «должной осмотрительностью», своевременно и в полном объеме взыскивать дебиторскую задолженность. На практике, к сожалению, часто происходит, что в силу объективных и субъективных причин избежать банкротства компании не получается и вот уже разгневанные кредиторы и непреклонный арбитражный управляющий требуют привлечь КДЛ к субсидиарной ответственности.

Следует отметить, что в действующем законодательстве в отношении контролирующих лиц действует презумпция вины. Чтобы избежать привлечения к субсидиарной ответственности, КДЛ необходимо будет доказать:

1) отсутствие своей вины в причиненных убытках;

2) добросовестность и разумность в принятии управленческих решений;

3) отсутствие причинно-следственной связи между действиями (бездействием) контролирующего лица и убытками компании;

4) желание предотвратить вред большего масштаба.

Постараемся сформулировать возможный список возражений со стороны КДЛ при рассмотрении заявлений о «субсидиарке»:

- Отсутствие причинно-следственной связи между действиями КДЛ и банкротством предприятия.

П. 19 Постановления Пленума ВС РФ от 21.12.2017 г. № 53 указывает, что «… доказывая отсутствие оснований привлечения к субсидиарной ответственности, в том числе при сопровождении установленных законом презумпций (п. 2 ст. 61.11 з-на о банкротстве), контролирующее лицо вправе ссылаться на то, что банкротство обусловлено исключительно внешними факторами (неблагоприятной рыночной конъюнктурой, финансовым кризисом, существенным изменением условий ведения бизнеса, авариями, стихийными бедствиями, иными событиями и т. п.)…»

Этот пункт говорит о том, что если экономическая ситуация в стране или в конкретной отрасли плохая, то ее обязательно нужно учитывать. То есть не всегда неплатежеспособность и банкротство общества связаны с непосредственными действиями руководящего состава.

- Сделки, которые заявители характеризуют как нанесшие ущерб должнику и его кредиторам, имели экономический смысл для предприятия. Для доказательства экономической цели сделок в суде обычно требуется заключение финансово-экономической экспертизы или заключение аудиторов. При этом следует отметить, что достаточно часто именно доказательство экономического смысла вменяемых КДЛ в вину действий позволяет избежать субсидиарной ответственности. У нас наглядным примером было дело № А40-71868/2015, при рассмотрении которого наши юристы смогли представить заключение специалиста и наглядно доказать экономическую основу сделок должника – телекоммуникационной компании, чем спасли имущество и нервы бывшего директора.

- Руководство должника вело себя добросовестно, что доказывается тем, что получаемые в преддверии банкротства денежные средства тратились компанией на выплату зарплаты работникам и налогов в бюджет. Следует помнить, что отсутствие долгов по зарплате и налогам – это 50% успеха для директора при попытках привлечения его к субсидиарной ответственности по долгам фирмы.

- В случае утраты финансовых, бухгалтерских документов необходимо доказать объективный характер утраты (может подтверждаться заявлением в полицию о краже документов), предпринять активные меры по их восстановлению.

«Когда передача документации становится невозможной ввиду объективных факторов, находящихся вне сферы контроля директора, соответствующая презумпция применена быть не может» (Определение судебной коллегии по экономическим спорам Верховного суда от 30.09.2019 № 305-ЭС19-10079 по делу № А41-87043/2015; Определение судебной коллегии по экономическим спорам Верховного суда от 22.07.2019 № 306-ЭС19-2986).

Другим интересным моментом, связанным с привлечением руководителя к субсидиарной ответственности за непредоставление документов, является то, что кредитор или управляющий обязан доказать, каким образом непередача документов затруднила формирование конкурсной массы должника.

«Суд апелляционной инстанции правильно распределил бремя доказывания, указав, что доказательств, что в связи с непередачей Чадаевым Н. В. бухгалтерской и иной документации невозможно сформировать конкурсную массу должника, не представлено, поскольку, согласно разъяснениям, содержащимся в абз. 4 п. 24 Постановления Пленума ВС РФ от 21.12.2017 года № 53, заявитель должен представить суду объяснения относительно того, как отсутствие документации (отсутствие в ней полной информации или наличие в документации искаженных сведений) на момент руководства обществом Чадаевым Н. В., то есть до сентября 2014 года, повлияло на проведение процедур банкротства, в том числе конкурсного производства – с мая 2017 года».

Следует отметить, что механизм субсидиарной ответственности в российском банкротном законодательстве активно применяется не так давно и, скорее всего, в ближайшее время законодательство и судебная практика все же пойдут по пути не «обвинительного уклона» в отношении КДЛ, который может просто загнать большое количество бизнеса «в тень», а нахождения разумного баланса между интересами кредиторов и развитием добросовестной предпринимательской инициативы.

- Право.ru

Три способа защиты руководителя от претензий в 2023 году

Сегодня, оценивая растущие претензии к КДЛ (подробнее в статье), руководителям и собственникам бизнеса необходимо учитывать риски своей персональной ответственности. Рассмотрим тренды 2023 года, какая ответственность грозит руководителю и что можно сделать уже сейчас, чтобы предупредить и защитить себя от возникающих угроз.

Вадим Чимидов

Советник государственной гражданской службы РФ II класса, руководитель налоговой практики и арбитражных споров

Виды личной ответственности руководителя

По статистике налоговых органов средние доначисления по результатам проводимых выездных проверок организаций в целом по РФ составляют 74 млн руб. за 1 проверку (по данным за 9 месяцев 2022 года), по Москве эта сумма еще больше — в среднем 92 млн руб. за проверку.

Подробнее вы можете почитать здесь: Налоговый контроль в цифрах. Такие масштабы связаны с цифровизацией налогового администрирования и контроля. Иными словами, бизнес находится фактически «под лупой» у налоговых органов, и агрессивные схемы экономии на налогах (обналичивание денежных средств, работа с техническими компаниями, дробление бизнеса и т.п.) выявляются довольно просто. Такие суммы доначислений весьма существенны для бизнеса и могут грозить компании банкротством, при котором субсидиарная ответственность учредителя, как и руководителя, тоже вполне вероятна. Нельзя исключать и другие виды персональной ответственности — материальную и уголовную. Субсидиарная ответственность руководителя, учредителя и других КДЛ наступает в том случае, когда имущества компании не хватает для того, чтобы удовлетворить требования кредиторов (в том числе налоговых органов). В такой ситуации непогашенная задолженность взыскивается с лица, которое управляло должником и чьи действия или бездействие привели к невозможности выполнить свои обязательства перед кредиторами (банкротству компании). Подробно основания для привлечения к субсидиарной ответственности учредителя, руководителя и др. описаны в ст. 61.11 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» (далее — Закон о банкротстве).

Важно! КДЛ — любое контролирующее должника лицо, может быть привлечено к субсидиарной ответственности, а не только руководитель, т.е. любое физическое лицо, которое фактически (а не на бумаге) управляло компанией (участвовало в управлении) в тот момент, когда она превратилась в должника. На практике часто приходится сталкиваться с субсидиарной ответственностью руководителя и учредителя компании.

- создание схемы с использованием фирм-однодневок или так называемых «технических» компаний (т.е. компаний, созданных для формального документооборота, не ведущих реальной предпринимательской деятельности, при том, что фактически сделка исполняется иным лицом);

- «формальное» дробление бизнеса исключительно с целью получения налоговых преференций;

- совершение фиктивных сделок (т.е. тех, которые существуют только на бумаге);

- искусственное создание условий для применения налоговых льгот или получение иной налоговой выгоды (например, компания чтобы не платить налог на имущество формально отражает объект недвижимости в составе недостроя (не включает в основные средства) при фактической его эксплуатации или занижает доходы с целью применения «спецрежима»).

Указанный перечень далеко не полный и отражает только примеры возможных оснований.

Аудит

все победит

Мы проверим отчетность, покажем риски и найдем финансовые резервы, а так же вы получите страховку от штрафов ФНС и защиту налоговых юристов на 3 года

Примеры из судебной практики

Кейс №1

По результатам выездной налоговой проверки была выявлена схема по уклонению от уплаты налогов на основании таких признаков как сделки с фирмами-однодневками, фиктивный документооборот, «сэкономленные» на налогах средства переводились на счета фирм, подконтрольных бенефициару. По итогам проверки компании были доначислены налоги, штраф и пени в общей сумме 1,6 млрд руб. Компания не смогла рассчитаться с налоговым органом и ее признали банкротом. В результате долг перед бюджетом суд взыскал солидарно с фактического бенефициара, генерального директора и учредителя, а также с обществ выгодоприобретателей (постановление АС Московского округа от 15.07.2021 года по делу № А40-92521/16).

Отметим, что согласно п. 7 Постановления Пленума Верховного суда РФ № 53 от 21.12.2017 № 53 «О некоторых вопросах, связанных с привлечением контролирующих должника лиц к ответственности при банкротстве» контролирующим признается выгодоприобретатель (бенефициар), с учетом следующим признаков:

- извлекает существенные преимущества из системы организации предпринимательской деятельности должника;

- происходит перераспределение совокупного дохода, получаемого от осуществления данной деятельности лицами, объединенными общим интересом (например, единым производственным и (или) сбытовым циклом), в пользу ряда этих лиц;

- на стороне должника (компании) аккумулируются основная долговая нагрузка.

В рамках указанного выше дела контролирующим бенефициаром судом было признано лицо, контролирующее и распределяющее все товарно-денежные потоки организации, осуществляющее контроль за ее имущественным центром.

Кейс №2

Результатом выездной проверки компании стали доначисления более 22 млн руб. из-за выявленных схем ухода от налогообложения (связь с «техническими компаниями»). Налоговый долг компания не погашала и скрывала выручку на счетах подконтрольных организаций. По заявлению налогового органа, суд признал компанию банкротом, а руководителя компании — КДЛ, указав, что избранная директором компании «бизнес-модель» повлекла занижение налогооблагаемой базы и в совокупности с необоснованным выводом денежных средств со счетов компании-должника, довела ее до банкротства (Постановление АС Уральского округа от 09.10.2020 года по делу №А76-48521/2019)

Уголовная ответственность наступает за существенные для государства суммы недоимки. Основной «налоговый» состав закреплен в ст. 199 УК РФ (уклонение от уплаты налогов, сборов, страховых взносов). Для применения ст. 199 УК РФ нижний предел суммы «уклонения от уплаты налогов» начинается от 15 млн руб. неуплаченных налогов за период в пределах 3 финансовых лет подряд.

Если неуплата налогов допущена в связи с признанным незаконным возмещением НДС, то, как правило, применяются положения ст. 159 УК РФ (мошенничество). Иными словами, возмещение НДС рассматривается как хищение денежных средств. В этом случае достижение порога в 15 млн руб. вовсе не требуется.

На практике достаточно часто вина руководителя в неуплате налогов доказывается в рамках возбужденного в отношении него уголовного дела, а затем этот факт активно используется в делах по признанию руководителя КДЛ с целью взыскания с него налогового долга компании. Причем факт прекращения уголовного дела по нереабилитирующим основаниям (амнистия, истечение срока давности) значения не имеет, т.к. вина руководителя уже доказана. И далее «дело техники» — признать руководителя КДЛ-ом компании-должника.

Так, доначисления по акту выездной налоговой проверки компании составили более 18 млн руб., что позволило квалифицировать ущерб бюджету в соответствии со ст.199 УК РФ как крупный и возбудить в отношении директора компании уголовное дело. Хоть оно было прекращено в связи с истечением сроков давности привлечения к уголовной ответственности, доказанная в рамках уголовного дела вина директора в неуплате компанией налогов, поспособствовало успеху в деле о взыскании с руководителя ущерба, причиненного бюджету компанией-должником (определение ВС РФ от 13.12.2022 года № 16-КГ22-29-К4).

Мы на вашей стороне!

В нашей компании работают 100% только штатные специалисты. Мы не передаем никакие данные третьим лицам и не пытаемся подставить бухгалтера. Находим резервы и даем рекомендации по устранению ошибок.

Кроме того, собственники компании (учредители, акционеры) могут привлечь руководителя к материальной ответственности, обратившись в суд с иском о взыскании с него убытков в виде налоговых доначислений. Практика «пестрит» такими примерами, приведем некоторые из них.

Кейс №3

По результатам выездной проверки компании инспекция выявила ряд фиктивных сделок с сомнительными контрагентами и пришла к выводу о получении компанией необоснованной налоговой выгоды. Суд подтвердил позицию ФНС, что сделки не исполнялись подрядчиками, и компании пришлось пополнить бюджет на «сэкономленную» на налогах сумму — 43,8 млн руб. Учредитель не растерялся и обратился в суд за взысканием с директора убытка, причиненного обществу в указанной сумме налоговых доначислений. И суд удовлетворил его требования. Даже не взирая на то, что руководитель в суде указывал, что все «налоговые схемы» он применял исключительно по настоянию этого же учредителя (постановление АС Западно-Сибирского округа от 20.08.2021 года по делу № А70-13656/2019).

Кейс №4

В ходе выездной проверки общества были выявлены сделки с сомнительными контрагентами, имеющими признаки «технических» компаний и вынесено решение о привлечении компании к налоговой ответственности с общей суммой доначислений в 10 млн руб. Судом решение инспекции было признано законным и налогоплательщику пришлось уплатить деньги в бюджет. Затем учредители компании эти убытки в виде налоговых доначислений успешно взыскали в судебном порядке с генерального директора компании (постановление АС Волго-Вятского округа от 28.05.2020 года по делу № А29-7590/2019, отказное определение ВС РФ от 14.09.2020 года № 301-ЭС20-12245).

И это еще не все. Собственники бизнеса могут взыскать с генерального директора компании убыток в сумме невозмещеного вовремя НДС. Так, общество располагало всеми необходимыми документами и имелись все законные основания для возмещения НДС из бюджета. Однако, полностью сумма налога к возмещению не заявлялась, входной НДС к вычету ставили частично и только в те периоды, когда была выручка. Возможно, для «перестраховки», чтобы избежать лишних претензий налогового органа. В итоге остаток незаявленного вычета составил 1,9 млн руб. и по нему был пропущен срок для возмещения налога из бюджета. Узнав о данном факте участник общества обратился в суд с иском о взыскании с руководителя компании ущерба 1,9 млн руб. вследствие незаявленной к возмещению суммы НДС, и одержал победу в суде (постановление АС Поволжского округа от 08.12.2022 года по делу № А65-23518/21).

Сроки привлечения руководителя к ответственности

Парадокс личной ответственности за налоговые нарушения заключается в том, что ее наступление значительно отстает во времени от совершения действий, которые привели к возникновению недоимки по налогам. Иными словами, сегодня придется отвечать за решения, принятые три года назад или даже десять лет назад.

Напомним ключевые сроки привлечения к персональной ответственности:

| Вид ответственности | Срок давности привлечения к ответственности |

|---|---|

| Субсидиарная ответственность | 3 года со дня, когда лицо, подающее заявление, узнало или должно было узнать о наличии оснований для привлечения к субсидиарной ответственности, но не позднее 3-х лет со дня признания должника банкротом и не позднее десяти лет со дня, когда имели место действия и (или) бездействие, являющиеся основанием для привлечения к ответственности (п. 5 ст. 61.14 Закона о банкротстве). |

| Материальная ответственность (взыскание убытков) | 3 года с момента, когда лицо узнало о нарушении его прав (ст. 196, 200 АПК РФ). |

| Уголовная ответственность | 2 года со дня совершения преступления небольшой тяжести (уклонение от уплаты налогов в крупном размере), 10 лет со дня совершения тяжкого преступления (за неуплату в особо крупном размере или мошенничество в особо крупном размере) (п.1 ст. 78 УК РФ). |

Фактический тренд сегодня: растут источники рисков не только к бизнесу, но и к должностным лицам — претензии по налогам, банкротство, требования от контрагентов, при спорах собственников и т.п. Субсидиарная ответственность грозит учредителям, руководителям и др. контролирующим должника лицам (КДЛ) — реальным владельцам бизнеса, главному бухгалтеру, финансовому директору, генеральному директору и др. Сейчас срок давности для привлечения к уголовной ответственности за налоговые правонарушения составляет до 10 лет от текущего периода, то есть последствия 2023 г. «шлейфом» будут тянуться за собственниками и должностными лицами аж до 2033 г.

БОЛЬШЕ, ЧЕМ

ПРОСТО АУДИТ!

Аудиторы помогут проверить систему внутреннего контроля, разрешить вопросы налогового и бухгалтерского учета любой сложности

Способы защиты от персональной ответственности

Как избежать персональной ответственности учредителя и других КДЛ? Как же быть руководству компании, есть ли возможность защититься?

Современные реалии требуют от руководителя повышенного внимания к совершаемым хозяйственным операциям, и их тщательного оформления. По сути, все способы защиты от персональной ответственности связаны с приобретением навыков «управления рисками» бизнеса с учетом динамично меняющегося законодательства и правоприменительной практики. Ниже остановимся на 3-х ключевых способах предупреждения рисков ответственности:

- Аудит — подтверждение достоверности ведения учета и отчетности.

- Соблюдение принципов должной осмотрительности при выборе контрагентов.

- Грамотное документальное делегирование ответственности.

Способ 1. Аудит и аудиторское заключение

Сегодня независимый аудит фактически становится необходимостью для компании и руководителя, который хочет обезопасить себя от многомиллионных претензий. Аудиторы анализируют хозяйственные операции компании и оформляющие их документы, выявляют и оцифровывают риски, вырабатывают рекомендации по их устранению или хотя бы минимизации. При этом в ходе проведения аудита рекомендуем отдельно запрашивать оценку рисков персональной ответственности руководителя.

Аудиторское заключение позволяет руководителю увидеть полную «картину» рисков и резервов с цифрами и аргументацией, основанной на законе и актуальной правоприменительной практике.

После получения полной «картины» у руководителя появляется возможность управлять своими рисками. Иногда выявленное нарушение очень легко исправить и спасти компанию и себя от крупных доначислений — в частности, привести в порядок документацию и бухучет при обнаружении пороков в их оформлении. Отметим, что нарушения в оформлении документов даже при реальности сделок могут стать основанием для доначисления налогов и привлечения к субсидиарной ответственности.

В определенных случаях лучшим решением для компании будет подача уточненных деклараций за прошлые периоды, что спасет компанию от штрафов, пеней, а руководителей — от последующих претензий. В других случаях, компании необходимо будет заранее собрать дополнительные доказательства, подтверждающие деловую цель сделки, провести беседу с сотрудниками. В рамках аудита могут быть оценены прошедшие периоды, а также потенциальные риски будущих периодов.

Отдельно отметим, что значение имеет не только сам факт проведения аудита (допустим инициативного аудита), в рамках которого компания и руководитель узнает о своих рисках, но и наличие самого аудиторского заключения. Аудиторское заключение может подтверждать факт того, что:

- руководитель предпринял необходимые действия по минимизации убытков участников. Такой вывод важен при разрешении вопроса о привлечении директора к материальной ответственности, в т.ч. по возмещению собственникам убытков в виде штрафов по налогам или ошибок в бухучете, приведшим к убыткам участников (например, уменьшению суммы дивидендов);

- отчетность компании достоверна, т.е. ей не грозило банкротство и права кредиторов не были нарушены. Данное подтверждение имеет особо важное значение при решении вопроса о привлечении руководителя к субсидиарной ответственности.

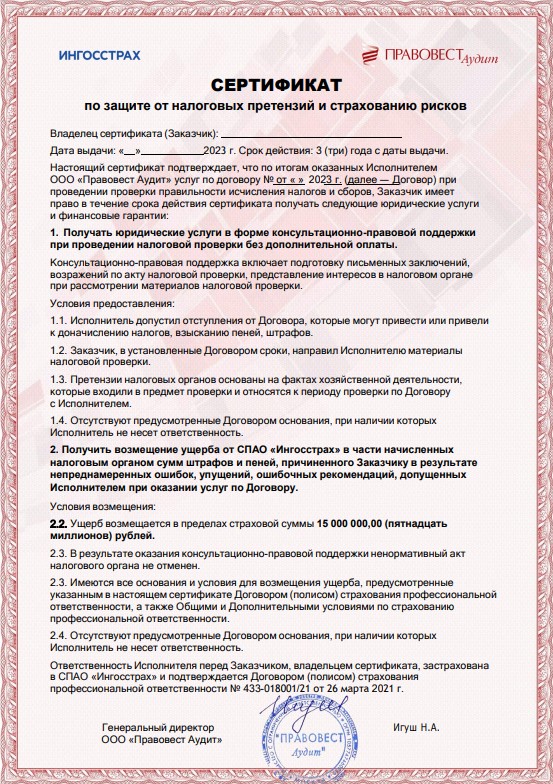

Обращаем ваше внимание, что именно «Правовест Аудит» по итогам аудита выдаёт не только аудиторское заключение и расширенные юридические и финансовые гарантии бизнесу, но и сертификат главному бухгалтеру, финансовому и генеральному директору о прохождении аудита. С учетом растущих рисков рекомендуем теперь хранить его в личном портфолио до 10 лет, что будет подтверждать квалификацию и соблюдение законодательства в части ведения достоверного учета и отчетности.

Также «Правовест Аудит» выдаёт компании после аудита отдельный сертификат, который обеспечивает юридическую защиту бизнеса налоговыми юристами при налоговых претензиях и ещё финансовые гарантии, которые застрахованы и выплачиваются компанией «Ингосстрах» клиенту в части сумм штрафов и пеней, если налоговые претензии ФНС не удастся оспорить полностью.

Защитите свой бизнес

Вместе с достоверной отчетностью и аудиторским заключением вы получите страховку от штрафов ФНС и защиту налоговых юристов на 3 года

Таким образом, проведение аудита и получение аудиторского заключения имеет для бизнеса и его руководителя следующие плюсы:

- показывает размер рисков и резервов (текущего и прошлых периодов) и помогает избежать (или значительно снизить размер) доначислений, а значит, уголовной, субсидиарной и материальной ответственности руководителя и собственника;

- подтверждает действия руководителя, направленные на предотвращение (недопущение) убытков для собственников, в т.ч. в виде штрафов и пени по налогам, а значит страхует от материальной ответственности генерального директора компании;

- подтверждает достоверность отчетности, т.е. отсутствие оснований для подачи заявления о банкротстве и снижает риск субсидиарной ответственности директора по долгам компании;

- дает защиту и страховку от налоговых претензий при проведении комплексного аудита, что гарантирует помощь налоговых юристов на 3 года и покрывает страховкой суммы штрафов и пеней, а значит у собственников не будет оснований взыскать их с руководителя в качестве материальной ответственности.

Не забывайте, что важно не только аудировать текущие обязательства компании, но и не оставлять без внимания прошлые периоды. Напомним, что в ходе выездной налоговой проверки, может быть проверен период в 3 календарных года, предшествующих году, в котором вынесено решение о проведении проверки (п. 4 ст. 89 НК РФ). Иными словами, в 2023 году к компании может прийти налоговая инспекция и проверить правильность исчисления налогов за 2020 — 2022 годы, а также захватить текущий 2023 год. Соответственно, при наличии «проблемных» операций компании могут быть доначислены за эти периоды существенные суммы недоимки, а у руководителя могут возникнуть риски привлечения к субсидиарной, уголовной и материальной ответственности. «Просканировать» прошлые периоды на предмет рисков вы можете и самостоятельно или пригласить аудиторов, чтобы проверить корректность документооборота, деловую цель операций, наличие факторов взаимозависимости и прочих обстоятельств, повышающих риск проведения выездных налоговых проверок и доначислений.

12 Критериев для самостоятельной оценки рисков налогоплательщиков утверждены Приложением № 2 к Приказу ФНС России от 30.05.2007 №ММ-3-06/333@.

В то же время при самостоятельной оценке вы рискуете что-то оставить без внимания, поэтому эффективней будет доверить проверку прошлых периодов профессиональным аудиторам, которые не только обозначат риски, но и сформируют рекомендации о том, что можно сделать для их уменьшения в настоящий момент, помогут выявить финансовые резервы (возможные переплаты, неиспользуемые льготы и т.п.), а также разделят с вами бремя ответственности, предоставив гарантии и страховку.

Способ 2. Должная осмотрительность (анализ контрагентов)

Проблемные контрагенты, «технические» компании всегда привлекают повышенное внимание налоговых органов, а операции с ними всегда вызывают сомнения. В связи с этим важно особенно при заключении крупных сделок досконально изучить контрагента и выяснить нет ли у него признаков недобросовестности.

ФНС России в письме от 10.03.2021 № БВ-4-7/3060@ закрепило определенный стандарт осмотрительности при заключении сделок с контрагентом. В частности, налогоплательщик должен проверить деловую репутацию компании, ее способность исполнить обязательство, уровень платежеспособности. Налоговая служба отметила, что реальная (нетехническая) компания будет «оставлять следы»: ее будут знать на рынке, будет какая-то реклама ее деятельности, опыт, подтвержденный реальными контрактами и клиентами, наличие субподрядчиков, будет офис или какая-то площадка для продвижения. В свою очередь, в отношении технической компании не удастся найти историю ведения бизнеса, какие-либо активы. Все эти факторы необходимо не просто учитывать при проверке контрагентов, но и сохранять документы-подтверждения проведения проверки контрагента.

Проверку как будущих, так и уже действующих контрагентов на налоговые риски вы также можете поручить независимому аудитору, который обладает для этого навыками и дополнительными инструментами.

Упомянем также еще один способ снижения рисков взаимодействия с контрагентами — включение в договор «налоговой оговорки» (ст. 431.2, 406.1 ГК РФ), которая позволит компенсировать со стороны контрагента налоговые потери, которые компания понесет по его вине. Наличие такой оговорки очень выгодно для компании и значительно снижает риски, поскольку создает для компании определенную «финансовую подушку».

Начать аудит сейчас

Сразу получить помощь аудиторов, в т.ч. по новым ФСБУ, выявить налоговые риски и ошибки до сдачи отчетности

Примеры из практики.

Кейс № 5

ООО «Торговому дому «Риф» инспекцией было отказано в признании налоговых вычетов по НДС в сумме более 12 млн руб. Все эти вычеты были связаны с поставками от ООО «Агробизнес», а причиной отказа стали выявленные инспекцией признаки искусственного документооборота поставщика со своим субпоставщиком (ООО «Фаворит») при отсутствии реальной возможности осуществить поставки указанных ТМЦ. Вместе с тем договор поставки ООО «Торговый дом «Риф» с ООО «Агробизнес» содержал «заверения об обстоятельствах, имеющих значение для заключения и исполнения договора». В частности, поставщик заверил покупателя и гарантировал ему, что все операции о покупке товара у своих поставщиков полностью отражены в первичной документации продавца, в бухгалтерской, налоговой, статистической и любой иной отчетности, обязанность по ведению которой возлагается на продавца. При нарушении заверений поставщик обязуется возместить ООО «Торговому дому «Риф» убытки, в том числе суммы доначисленного НДС. ООО «Торговый дом «Риф» применил указанную «налоговую оговорку» и взыскал суде с поставщика более 12 млн. руб. НДС, по которому ему было отказано в вычете (дело №А53-22858/2016).

Кейс № 6

Компании в договоре заранее установили порядок определения имущественных потерь и закрепили, что в случае информирования налоговым органом одной из сторон о неисполнении другой стороной обязанности по уплате НДС, «пострадавшая» сторона вправе подать уточненную декларацию и доплатить НДС в бюджет. При этом эту уплаченную из-за контрагента сумму налога, сторона вправе удержать из оплаты своему контрагенту, который не устранил признаки несформированного источника для вычета НДС. И такой случай произошел, в связи с чем, компания удержала из оплаты за товар «нерадивому» контрагенту сумму «доплаченного» за него НДС. Контрагент пытался оспорить такой шаг, но суды поддержали компанию (постановление Девятнадцатого ААС от 24.12.2021 года по делу № А08-1599/2021).

По желанию клиента в аудиторской проверке могут принять участие налоговые юристы, чтобы уделить дополнительное внимание соблюдению принципов должной осмотрительности и защитить клиентов от необоснованных претензий.

Способ 3. Делегирование ответственности

Когда речь идет о привлечении к субсидиарной ответственности директора или иной личной ответственности за совершение сделки, которая повлекла за собой налоговые доначисления, важным обстоятельством доказывания будет являться степень влияния руководителя на факт и условия совершенной сделки.

Вовлечение в принятие делового решения нескольких лиц (исполнительных органов компании, собственников), с одной стороны, позволит распределить ответственность, с другой, будет способствовать принятию более взвешенных бизнес-решений. При этом важно, чтобы состав полномочий руководителя и других лиц, участвующих в принятии решения, а также процесс его принятия были подробно зафиксированы во внутренних регламентах, должностных инструкциях. Такой механизм совместного принятия решений также позволит оставить «след» обоснования принятия именно такого решения в интересах бизнеса (переписка, результаты внутренних совместных собраний).

При этом принятие всех важных для бизнеса решений (а не только одобрение крупных сделок в соответствии с требованиями закона) совместно с собственниками компаний станет для руководителя гарантией того, что собственник не будет в дальнейшем привлекать его к материальной ответственности за убытки, возникшие вследствие исполнения таких решений.

Дополнительно мерой, снижающей риски привлечения руководителя к ответственности, может быть фиксация обстоятельств, влияющих на принятие решения в текущем моменте. К примеру, текущее экономическое положение компании вынуждало руководителя искать резервы для поиска денежных средств для обеспечения функционирования организации. Все эти обстоятельства важно зафиксировать в приказе. Также отметим, что еще одной факультативной мерой защиты руководителя может стать так называемое D&O страхование (directors and officers liability insurance). Страховой полис предлагает покрытие ответственности топ-менеджеров от претензий, которые могут стать следствием их действий или решений в процессе осуществления полномочий. При этом важно помнить, что данный вид страхования «не для всех». Страховые компании тщательно изучают информацию об организации, на основе открытых источников оценивают ее репутацию, изучают финансовую отчетность. Если вы захотите заключить договор D&O страхования, наличие аудиторского заключения, подтверждающего правомерность ваших действий / решений и достоверность отчетности, станет хорошим аргументом в вашу пользу.

Как видим, руководитель компании рискует многим, в т.ч. личными денежными средствами. Поэтому необходимо принять все возможные меры для того, чтобы эти риски были минимальны. Узнать «масштаб бедствия» поможет проведение комплексного аудита, по результатам которого заказчик получает не только оцифрованную «картину бизнеса» в виде различных отчетов, но и рекомендации по устранению ошибок и рисков, а также юридическую защиту проверенного периода в случае претензий налоговых органов и страховку, компенсирующую убытки (пени и штрафы), если оспорить доначисления не удастся.

Аудит все победит!

В рамках аудиторской проверки аттестованные аудиторы и эксперты по налогам проконсультируют вас по волнующим и спорным вопросам, помогут защитить ваше имущество и деньги.

Как директору избежать субсидиарной ответственности за банкротство компании

Банкротство юридического лица не всегда означает полное освобождение от необходимости уплачивать сумму долга. Во многих случаях бенефициары компании и ее руководители привлекаются к субсидиарной ответственности. Под субсидиарной ответственностью в российском законодательстве понимается обязанность определенного лица осуществить возмещение недостающей части суммы долга компании-банкрота после вынесения судом соответствующего решения. Об особенностях субсидиарки рассказывает Ирина Зуй, адвокат Московской областной коллегии адвокатов.

Согласно ст. 61.10 ФЗ № 127 «О несостоятельности (банкротстве)», выделяется категория «контролирующих должника лиц» (КДЛ). К ним относятся лица, которые имеют или имели в течение некоторого срока до начала процедуры банкротства компании право давать указания должнику или влияли на его действия иными способами. Поскольку в законодательстве нет закрытого перечня признаков контролирующего должника лица, решение о том, относится ли лицо к КДЛ или нет, чаще всего выносит суд.

Директор компании в подавляющем большинстве случаев рассматривается как первое контролирующее должника лицо и привлекается к субсидиарной ответственности.

- невозможность полного погашения требований кредиторов в силу определенных действий или бездействия контролирующего должника лица (это предусмотрено в ст. 61.11 № 127-ФЗ);

- несвоевременная подача или неподача заявления о несостоятельности должника, что предусмотрено в ст. 61.12 № 127-ФЗ);

- за нарушение законодательства о несостоятельности (банкротстве), что подчеркивается в ст. 61.13 № 127-ФЗ.

- отсутствие вины директора юридического лица в убытках, которые понесли кредиторы компании;

- добросовестность и рациональность в выработке и принятии управленческих решений в компании; отсутствие взаимосвязи между действиями (или бездействием) директора, являющегося контролирующим должника лицом, и убытками, которые понесла компания; заинтересованность и стремление в предотвращении негативных последствий для компании, ее контрагентов и кредиторов.

Для решения этой задачи может потребоваться проведение финансово-экономической экспертизы.

В любом случае, директору компании необходимо заручиться квалифицированной юридической помощью от адвоката или юриста, специализирующегося на процессах о банкротстве. Он сможет представлять интересы в судах различных инстанций и выработает стратегию и линию защиты, которая поможет избежать привлечения к субсидиарной ответственности.

Субсидиарная ответственность директора

Законодательство о банкротстве и разъяснения Верховного Суда РФ не закрепляют четкого определения субсидиарной ответственности руководителя юрлица. При этом Закон о банкротстве устанавливает основания для привлечения директора к данной ответственности (ст. 61.11 и 61.12), а разъяснениями Пленума ВС (Постановление от 21 декабря 2017 г. № 53 «О некоторых вопросах, связанных с привлечением контролирующих должника лиц к ответственности при банкротстве», далее – Постановление Пленума ВС № 53) установлены критерии доказывания наличия таких оснований.

Читайте также

Пленум ВС РФ принял постановление о субсидиарной ответственности

Разъяснены вопросы привлечения контролирующих должника лиц к ответственности при банкротстве

21 декабря 2017 Новости

Согласно ст. 61.14 Закона о банкротстве правом на подачу заявления о привлечении директора к субсидиарной ответственности по основаниям, предусмотренным ст. 61.11, 61.12 и 61.13 закона, в ходе любой процедуры, применяемой в деле о банкротстве, от имени должника обладают арбитражный управляющий (по собственной инициативе либо по решению собрания кредиторов), конкурсные кредиторы, представитель работников должника, работники (в том числе бывшие), перед которыми у должника имеется задолженность, или уполномоченные органы. Если банкротное дело было прекращено в связи с отсутствием средств, достаточных для возмещения судебных расходов на проведение предусмотренных законом процедур, правом на подачу заявления будут обладать работники (в том числе бывшие), кредиторы по текущим обязательствам и (или) включенные в реестр требований и «зареестровые», а также заявитель по делу о банкротстве (в случае прекращения производства по делу о банкротстве до введения процедуры банкротства) либо уполномоченный орган (в случае возвращения заявления о признании должника банкротом).

Согласно ст. 3 Закона об ООО кредитор вправе подать заявление о привлечении директора к субсидиарной ответственности, если компания была принудительно исключена налоговым органом из ЕГРЮЛ. По смыслу ст. 3 Закона об акционерных обществах, если несостоятельность (банкротство) общества вызвана действиями (бездействием) его акционеров или других лиц, которые имеют право давать обязательные для общества указания либо имеют возможность иным образом определять его действия, то в случае недостаточности имущества такого АО на акционеров может быть возложена субсидиарная ответственность по обязательствам общества.

Закон о банкротстве предусматривает два основания для привлечения директора к субсидиарной ответственности:

- в случае невозможности полного погашения требований кредиторов (ст. 61.11 Закон о банкротстве);

- за неподачу (несвоевременную подачу) заявления должника (ст. 61.12 Закона о банкротстве).

Также Закон о банкротстве (ст. 61.11) подразумевает, что полное погашение требований кредиторов вследствие действий (бездействия) директора (как контролирующего должника лица) невозможно при наличии хотя бы одного из следующих обстоятельств (презумпции виновности директора):

- причинен существенный вред имущественным правам кредиторов в результате совершения директором одной или нескольких сделок;

- отсутствуют документы бухгалтерского учета и (или) отчетности, обязанность по ведению и хранению которых установлена законодательством, или такие документы не содержат информацию об активах компании, либо указанная информация в таких документах искажена, в результате чего существенно затруднено проведение процедур банкротства, в том числе формирование и реализация конкурсной массы;

- требование кредитора по решению о привлечении должника к ответственности за налоговые правонарушения превышает 50% от общего размера кредиторской задолженности, включенной в третью очередь реестра;

- документы, хранение которых в соответствии с законодательством об акционерных обществах, о рынке ценных бумаг, об инвестиционных фондах, об обществах с ограниченной ответственностью, о государственных и муниципальных унитарных предприятиях являлось обязательным, к моменту введения наблюдения или конкурсного производства отсутствуют либо искажены;

- в ЕГРЮЛ и (или) ЕФРСФДЮЛ (Федресурс) внесены недостоверные сведения о компании.

Под действиями (бездействием) контролирующих должника лиц, которые привели к невозможности погашения требований кредиторов, понимаются те, что стали необходимой причиной банкротства должника, т.е. без них объективное банкротство не наступило бы. Суд оценивает существенность влияния действий (бездействия) контролирующего лица на положение должника, проверяя наличие причинно-следственной связи между названными действиями (бездействием) и фактически наступившим объективным банкротством (п. 16 Постановления Пленума ВС № 53).

Читайте также

ВС пояснил, когда привлечение контролирующих лиц к субсидиарной ответственности недопустимо

Как указал Суд, в ситуации, когда КДЛ произвело компенсацию за изъятый ранее актив, по общему правилу отсутствуют основания для возложения на такое лицо ответственности по долгам подконтрольного общества

24 августа 2023 Новости

Процесс доказывания обозначенных оснований для привлечения к субсидиарной ответственности упрощен законодателем для истцов посредством введения соответствующих опровержимых презумпций, при подтверждении условий которых предполагается наличие вины ответчика в доведении должника до банкротства, и на ответчика перекладывается бремя доказывания отсутствия оснований для удовлетворения иска 1 .

Наиболее распространенными презумпциями виновности, которые используют кредиторы и арбитражный управляющий для привлечения директора к субсидиарной ответственности, являются отсутствие бухгалтерской и иной документации и совершение сделок, причинивших вред интересам кредиторов.

Читайте также

ВС: К субсидиарной ответственности привлекаются как теневые, так и номинальные КДЛ солидарно

При этом Суд заметил, что наличие статуса бенефициара корпоративной группы еще не говорит о том, что такое лицо является фактическим директором тех компаний группы, где формально должность руководителя занимает номинальное лицо

30 января 2023 Новости

Например, Определением ВС от 23 января 2023 г. № 305-ЭС21-18249 (2,3) по делу № А40-303933/2018 установлено: смысл презумпции отсутствия бухгалтерской и иной документации состоит в том, что руководитель, уничтожая, искажая или производя иные манипуляции с указанной документацией, скрывает данные о хозяйственной деятельности должника. Предполагается, что целью такого сокрытия является лишение арбитражного управляющего и конкурсных кредиторов возможности установить факты недобросовестного осуществления руководителем или иными контролирующими должника лицами их обязанностей по отношению к должнику. К таковым, в частности, могут относиться сведения о совершении заведомо невыгодных сделок, выводе активов и т.п., что позволяет применить иную презумпцию субсидиарной ответственности (подп. 1 п. 2 ст. 61.11 Закона о банкротстве). Кроме того, отсутствие определенного вида документации затрудняет наполнение конкурсной массы (например, посредством взыскания дебиторской задолженности, возврата незаконно отчужденного имущества). Именно поэтому предполагается, что непередача документации указывает на наличие причинно-следственной связи между действиями руководителя и невозможностью погашения требований кредиторов (Определение ВС от 30 сентября 2019 г. № 305-ЭС19-10079 по делу № А41-87043/2015).

Читайте также

ВС напомнил, что изъятие следствием документов должника снимает ответственность за их непредставление

Верховный Суд подчеркнул, что разбирательство о привлечении контролирующих лиц к субсидиарной ответственности должно всегда сопровождаться изучением причин несостоятельности должника

04 октября 2019 Новости

После введения процедуры банкротства суд обязывает директора в установленный срок передать всю документацию о финансово-хозяйственной деятельности компании-должника. Если руководитель не исполняет данное требование, управляющий обращается в суд с заявлением об истребовании документации общества у руководителя. Если суд удовлетворит заявление и директор не исполнит решение суда, это будет использовано против директора в процессе рассмотрения заявления о привлечении его к субсидиарной ответственности. Далее управляющий начинает самостоятельный розыск имущества должника (особенно если оно числится на бухгалтерском балансе): запрашивает сведения из банков и налогового органа, получает выписки по счетам компании, ведет переписку с ее контрагентами по поводу предоставления копий первичных документов по сделкам и т.д.

Если указанное имущество у должника не будет выявлено, управляющий проводит инвентаризацию и констатирует факт отсутствия у должника какого-либо имущества. После этого по требованию кредиторов или собственной инициативе он подает заявление о привлечении директора общества-должника к субсидиарной ответственности за невозможность полного погашения требований кредиторов. В такой ситуации доказательствами вины руководителя в невозможности полного погашения требований кредиторов как раз будут являться решение суда об истребовании у директора документов компании и их непередача управляющему, а также совершение управляющим всех действий по выявлению активов должника, которые не привели к желаемым результатам.

Как правило, при таких обстоятельствах суды могут привлечь директора к субсидиарной ответственности.

Для доказывания вредоносности сделок заявители, как правило, ссылаются на то, что сделки совершены не на рыночных условиях, без какой-либо экономической целесообразности для должника, в отсутствие встречного предоставления со стороны контрагента по сделке, после появления признаков неплатежеспособности или недостаточности имущества у компании, с аффилированным лицом и т.п. Также они могут ссылаться на то, что совершенные сделки после возникновения признаков объективного банкротства ухудшили положение компании и она полностью утратила возможность рассчитаться с кредиторами. Подтверждением наличия вредоносности сделок могут стать судебные решения о признании таких сделок недействительными как по специальным банкротным основаниям (ст. 61.2 и 61.3 Закона о банкротстве), так и по общим гражданским (ст. 10 и 170 ГК РФ).

По общим правилам руководитель компании обязан обратиться в суд с заявлением о собственном банкротстве при наступлении следующих обстоятельств (ст. 9 Закона о банкротстве):

- удовлетворение требований одного или нескольких кредиторов приводит к невозможности исполнения должником денежных обязательств или обязанностей по уплате обязательных и (или) иных платежей в полном объеме перед другими кредиторами;

- органом должника, уполномоченным в соответствии с учредительными документами принимать решение о ликвидации общества, принято решение об обращении в арбитражный суд с заявлением о банкротстве должника;

- органом, уполномоченным собственником имущества должника – унитарного предприятия, принято решение об обращении в арбитражный суд с заявлением о банкротстве должника;

- обращение взыскания на имущество должника существенно осложнит или сделает невозможной его хозяйственную деятельность;

- должник отвечает признакам неплатежеспособности и (или) недостаточности имущества;

- имеется не погашенная в течение более чем трех месяцев по причине недостаточности денежных средств задолженность по выплате выходных пособий, оплате труда и другим причитающимся работнику, бывшему работнику выплатам в размере и в порядке, которые устанавливаются в соответствии с трудовым законодательством.

Заявление директора о банкротстве должника должно быть подано в суд не позднее месяца с даты наступления перечисленных обстоятельств. Если директор не подаст заявление в указанный срок и компания продолжит работу, все обязательства перед кредиторами, которые возникнут у нее по истечении срока подачи заявления о банкротстве, могут стать личными обязательствами директора (ст. 61.12 Закона о банкротстве).

Согласно п. 9 Постановления Пленума ВС № 53 обязанность руководителя по обращению в суд с заявлением о банкротстве возникает в момент, когда добросовестный и разумный руководитель, находящийся в сходных обстоятельствах, в рамках стандартной управленческой практики, учитывая масштаб деятельности должника, должен был объективно определить наличие одного из обстоятельств, указанных в п. 1 ст. 9 Закона о банкротстве. Если руководитель должника докажет, что возникновение признаков неплатежеспособности, обстоятельств, названных в абз. 5 и 7 п. 1 ст. 9 Закона о банкротстве, не свидетельствовало об объективном банкротстве и он – несмотря на временные финансовые затруднения – добросовестно рассчитывал на их преодоление в разумный срок, приложил необходимые усилия для достижения такого результата, выполняя экономически обоснованный план, то такой руководитель может быть освобожден от субсидиарной ответственности на период, пока выполнение его плана являлось разумным с точки зрения обычного руководителя, находящегося в сходных обстоятельствах.

Заявление о привлечении директора к субсидиарной ответственности может быть подано кредитором или арбитражным управляющим в течение трех лет со дня, когда указанные лица узнали или должны были узнать о наличии оснований для привлечения данного лица к субсидиарной ответственности, но не позднее трех лет со дня признания должника банкротом и не позднее 10 лет со дня, когда были допущены действия и (или) бездействие, являющиеся основанием для привлечения к субсидиарной ответственности (п. 5 ст. 61.14. Закона о банкротстве).

В соответствии с разъяснениями, приведенными п. 59 Постановления Пленума ВС № 53, срок исковой давности по требованию о привлечении к субсидиарной ответственности, предусмотренный абз. 1 п. 5 ст. 61.14 Закона о банкротстве, по общему правилу исчисляется с момента, когда действующий в интересах всех кредиторов арбитражный управляющий или независимый кредитор, имеющий право на подачу заявления, узнал или должен был узнать о наличии оснований для привлечения контролирующих должника лиц к субсидиарной ответственности и о совокупности следующих обстоятельств: о лице, имеющем статус контролирующего должника, его неправомерных действиях (бездействии), причинивших вред кредиторам и влекущих субсидиарную ответственность, о недостаточности активов должника для проведения расчетов со всеми кредиторами (без выяснения точного размера такой недостаточности).

Таким образом, для подачи заявления о привлечении директора к субсидиарной ответственности существует субъективный срок исковой давности (три года с момента, когда управляющий или независимый кредитор узнал о наличии оснований для привлечения к субсидиарной ответственности) и объективный срок исковой давности (не позднее трех лет с даты введения конкурсного производства или не позднее 10 лет с даты действий (бездействия) привлекаемого лица к субсидиарной ответственности).

Согласно разъяснениям, содержащимся в п. 15 Постановления Пленума ВС от 29 сентября 2015 г. № 43 «О некоторых вопросах, связанных с применением норм Гражданского кодекса Российской Федерации об исковой давности», истечение срока исковой давности является самостоятельным основанием для отказа в иске (абз. 2 п. 2 ст. 199 ГК). Таким образом, если заявление о привлечении директора к субсидиарной ответственности будет подано после истечения срока исковой давности, суд должен отказать истцу в удовлетворении его требований. О пропуске срока исковой давности директору, привлекаемому к субсидиарной ответственности, необходимо заявить в суде (в рамках отзыва на заявление о привлечении к субсидиарной ответственности), так как суд может применить последствия пропуска такого срока только по заявлению стороны по делу. Как правило, директор в своем отзыве приводит аргументы, доказывающие пропуск срока исковой давности, и просит суд отказать в удовлетворении требований истца на этом основании.

Так, если директору вменяется совершение сделок во вред кредиторам 2 , необходимо доказать факт совершения сделок до момента наступления объективного банкротства компании, а также незначительности сделок по отношению к размеру активов баланса и кредиторской задолженности. Также нелишним будет доказать, что после наступления признаков объективного банкротства совершение вменяемых директору сделок не ухудшило положение должника, а значит, не могло повлечь окончательную утрату возможности погашения требований кредиторов. В этом случае презумпция виновности может быть опровергнута за счет размера совершенных сделок по отношению к активам должника и объему долговых обязательств.

Если директору вменяется непередача документации о финансово-хозяйственной деятельности компании, придется доказывать либо отсутствие затруднений в проведении процедуры банкротства, либо объективную невозможность передать документы управляющему, либо в процессе рассмотрения заявления о привлечении к субсидиарной ответственности передать управляющему все документы, раскрывающие активы баланса. Отсутствие затруднений в проведении процедуры банкротства из-за непередачи документов проявляется в том, что управляющий самостоятельно выявил активы должника и сформировал из них конкурсную массу, а размер таких выявленных активов полностью или максимально близко совпадает с данными об активах, содержащихся в бухгалтерском балансе. Также если судом при рассмотрении вопроса об истребовании документов у директора будет установлено, что истец не доказал факт нахождения документов у директора, последний может ссылаться на такое решение в обоснование позиции защиты его прав. Если документы у директора были изъяты следственными органами или он их передал на хранение компании, ведущей бухгалтерский учет, это будет являться объективным фактором невозможности передачи документов управляющему. Если документы компании были повреждены или утрачены вследствие пожара или затопления помещения, директору необходимо тщательно поименовать такие документы в соответствующем акте комиссии, после чего предпринять все усилия для восстановления утраченной документации, чтобы суд засчитал порчу/гибель документов надлежащим доказательством. Все указанные опровержения необходимо делать в рамках отзыва на заявление о привлечении к субсидиарной ответственности.

Чтобы директору избежать привлечения к субсидиарной ответственности по основанию несвоевременной подачи собственного заявления о банкротстве 3 , необходимо доказать в суде, что после наступления крайней даты подачи заявления о банкротстве новых обязательств у компании-должника не возникло, т.е. не были совершены новые сделки, из которых возникли обязательства. Также целесообразно указать действия, которые директор предпринимал или собирался предпринять для преодоления кризисной ситуации в компании: получал отсрочку по исполнению обязательств, взыскивал дебиторскую задолженность, минимизировал расходы на операционную деятельность, привлекал инвестиции в развитие компании, планировал заключить крупные договоры на основе подписанных соглашений о намерениях и т.д. Все перечисленные действия могут считаться экономически обоснованным планом директора по выходу из трудной финансовой ситуации в компании.

1 См., в частности, Определение ВС от 18 августа 2023 г. № 305-ЭС18-17629 (5-7) по делу № А40-122605/2017.

2 Судебная практика по субсидиарной ответственности директора в связи с невозможностью полного погашения требований кредиторов (доведение до банкротства): см. определения ВС от 7 октября 2021 г. № 305-ЭС18-13210 (2); от 18 августа 2023 г. № 305-ЭС18-17629 (5-7); от 25 марта 2021 г. № 310-ЭС20-18954; от 30 сентября 2019 г. № 305-ЭС19-10079; от 23 января 2023 г. № 305-ЭС21-18249 (2,3) и от 7 мая 2018 г. № 305-ЭС17-21627.

3 Судебная практика по субсидиарной ответственности директора за несвоевременную подачу заявления о банкротстве: см. определения ВС от 19 апреля 2022 г. № 305-ЭС21-27211; от 19 августа 2021 г. № 305-ЭС21-4666(1,2,4); от 23 августа 2021 г. № 305-ЭС21-7572; от 21 мая 2021 г. № 302-ЭС20-23984; от 10 декабря 2020 г. № 305-ЭС20-11412; от 21 октября 2019 г. № 305-ЭС19-9992; от 29 марта 2018 г. № 306-ЭС17-13670(3) и от 20 июля 2017 г. № 309-ЭС17-1801.