На что влияет статус УПД: «1» или «2»?

02.03.2021 распечатать Универсальный передаточный документ можно использовать как для подтверждения расходов по налогу на прибыль, так и в качестве основания для НДС-вычета. От того, какой статус укажут в УПД, зависит его применение в качестве того или иного документа.

Применение УПД в качестве счета-фактуры

Чтобы использовать УПД для вычета НДС, в нем надо указать статус «1». Однако, этот статус означает, что документ используется и как счет-фактура и как передаточный документ, например, акт по договору. То есть его могут использовать одновременно в целях бухучета, для исчисления налога на прибыль и для того, чтобы принять к вычету НДС.

Статуса для использования УПД только в качестве счета-фактуры не предусмотрено. На это обратила внимание ФНС в письме от 22.08.2018 № АС-4-15/16298@.

- первичных документов в соответствии со статьей 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»;

- счетов-фактур в соответствии со статьей 169 Налогового кодекса.

Только в таком случае УПД со статусом «1» можно использовать одновременно как в целях исчисления налога на прибыль, так и расчетов с бюджетом по НДС.

Применение УПД для подтверждения расходов по налогу на прибыль

УПД со статусом «2» можно использовать только в качестве первичного документа.

В таком случае в нем не надо заполнять показатели, установленные в качестве обязательных исключительно для счета-фактуры:

- строку 7 «К платежно-расчетному документу»;

- графу 6 «В том числе сумма акциза»;

- графу 7 «Налоговая ставка»;

- графу 10 «Цифровой код страны происхождения товара»;

- графу 10а «Краткое наименование страны происхождения товара»;

- графу 11 «Номер таможенной декларации».

При этом, если фирма на УСН применяет УПД со статусом «2», который имеет в своем названии слово «счет-фактура», то она не должна ни исчислять, ни уплачивать НДС.

УПД со статусом «2» удобен при отгрузке комитентом товаров комиссионеру. В таком случае это будет первичный документ на передачу ценностей комиссионеру без перехода права собственности на них.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Что такое УПД (универсальный передаточный документ) Что такое УПД (универсальный передаточный документ)

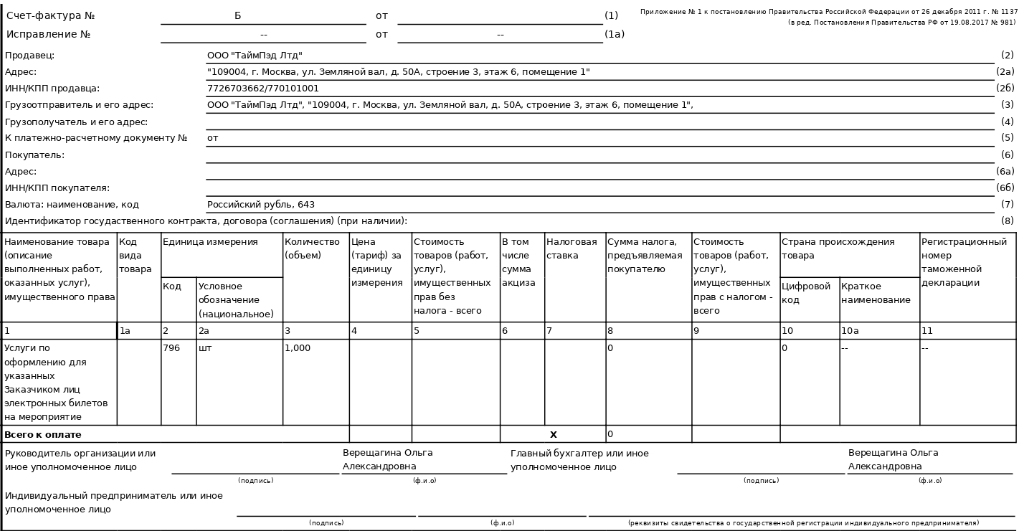

Если ваша компания покупает билеты через Timepad, то в качестве закрывающего документа вместо акта и счета-фактуры, вы получите универсальный передаточный документ (УПД).

Универсальный передаточный документ (УПД) утвержден ФНС России письмом от 21.10.2013 № ММВ-20-3/96. Он содержит одновременно все обязательные реквизиты, предусмотренные законодательством и для счетов-фактур, и для первичных учетных документов (в нашем случае — актов). Такое объединение при соблюдении требований законодательства позволяет использовать УПД в целях бухгалтерского учета, для подтверждения права на налоговый вычет по НДС, для подтверждения затрат в целях исчисления налога на прибыль организаций (и других налогов).

Иными словами, вместо двух разных бухгалтерских документов (акта и счета-фактуры) теперь можно использовать только один — УПД, что мы и решили сделать для сокращения документооборота.

Как устроен УПД?

Визуально он похож на счет-фактуру, и это не случайно: верхняя-правая часть документа, обведенная жирной чертой и в точности повторяет ее форму.

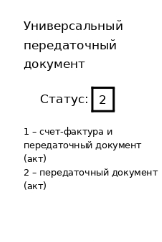

Слева вверху есть окошко «Статус» с цифрой 1 или 2. Цифра 1 — означает, что продавец билетов работает с НДС, и УПД может быть использован одновременно как акт и счет-фактура. Если стоит цифра 2, то билеты продаются без НДС, и УПД работает только как акт.

В нижней части документа находятся реквизиты и подписи сторон. Покупатель билета подписывает его в правой части (в строчке 15 и 18) и ставит печать, мы подписываем левую часть и счет-фактуру.

Мы отправляем УПД покупателю билета в тот момент, когда получили оплату. УПД отправляется в электронном виде в двух экземплярах (с подписями и без) на ту же почту, с которой происходил заказ билетов.

Timepad оказывает услуги по реализации электронных билетов, поэтому договор заключается также на продажу электронных билетов, а не на проведение мероприятий.

Электронный билет — это запись в системе учета нашего сайта. Она используется в качестве подтверждения совершения сделки и права покупателя или третьего лица на доступ к мероприятию. То есть это запись, которую мы оформляем в виде билета и направляем участнику.

В соответствии с агентским договором (договор между Timepad и организатором события), сделка — это действия покупателя и принципала по приобретению электронного билета на сайте, устанавливающие обязанность принципала провести мероприятие и право покупателя и (или) третьих лиц посетить мероприятие в указанные в электронном билете дату, время и месте. То есть действия по созданию вышеназванной записи в системе учета сайта.

Так как наша компания не имеет отношения к мероприятиям принципалов, мы оказываем участникам именно услугу по оформлению электронных билетов, а не по проведению мероприятия. Данная услуга считается оказанной с момента отправки электронного билета на адрес электронной почты участника. Соответственно мы формируем УПД датой отправки участнику электронного билета.

Таким образом, никаких авансов не возникает, а авансовые счета-фактуры не формируются.

Если вам нужен оригинал УПД, распечатайте 2 копии документа, подпишите и отправьте нам по почте или курьером на адрес 115191, г. Москва, Холодильный переулок, д.3, офис 325, а/я №94. Мы отправим подписанный документ обратно.

Пример УПД:

В каких случаях оформлять УПД, а в каких —

УПД можно применять вместо накладной либо акта и счета-фактуры. Кто и когда может применять УПД, как его заполнять, в чем отличие УПД от счета-фактуры и можно ли применять одновременно два документа, например счет-фактуру и УПД, читайте в статье.

Что такое УПД

УПД — это универсальный передаточный документ. Компания или ИП могут использовать его для того, чтобы упростить свой документооборот.

Если предмет сделки — прослеживаемый товар и продавец на спецрежиме, он обязан выставлять электронный УПД. В остальных случаях УПД применяют по желанию.

Продавцы на общем режиме используют УПД вместо счета-фактуры и товарной накладной — формы ТОРГ-12 — или акта.

Продавцы на спецрежимах используют УПД только как накладную или акт, поскольку счет-фактуру не выставляют.

УПД подтверждает налоговые расходы, а у покупателей на ОСН — еще и вычеты по НДС. УПД содержит все реквизиты первичного документа и счета-фактуры, а потому с ним не будет проблем при налоговой проверке.

Это значит, что при отгрузке товаров или выполнении работ, оказании услуг можно не оформлять счет-фактуру с товарной накладной или актом. Их можно объединить в один универсальный передаточный документ.

Есть исключение: УПД не сможет заменить транспортную накладную, поскольку для нее обязательно использовать форму, утвержденную правительством.

Кто может применять УПД

УПД могут применять любые компании и предприниматели без ограничений. Главное — согласовать с контрагентами использование УПД.

Для этого в договоре между продавцом и покупателем нужно прописать условие, что сделка оформляется УПД. Если в договоре указано, что продавец на ОСН выставляет счет-фактуру и накладную, оформлять УПД нельзя. То же самое, когда в договоре прописано, что продавец на спецрежиме оформляет накладную ТОРГ-12 или другой документ, но не УПД.

Чтобы начать использовать универсальный передаточный документ, компании или ИП нужно:

- зафиксировать это решение в учетной политике для целей налогообложения;

- утвердить форму УПД, которую будут применять, или взять ту, что предложила ФНС.

УПД подойдет тем компаниям и ИП, которые хотят сэкономить на учете и хранении первичных документов и упростить свой документооборот. Покупатель на основании УПД от поставщика может не только оприходовать товары, материалы или основные средства, но и предъявить НДС к вычету, если работает на общем режиме.

Для каких операций можно использовать УПД

УПД подойдет не для всех продаж. Разрешенные операции собраны в специальный перечень. Например, это может быть поставка товаров, передача имущественных прав, передача результатов выполненных работ или оказанных услуг.

Если компания или ИП иногда оформляют УПД, это не значит, что они должны использовать этот документ по всем сделкам. Можно по своему усмотрению применять как универсальные документы, так и обычные счета-фактуры и товарные накладные либо акты. Все зависит от договоренностей с контрагентами.

Разные документы можно оформлять даже по одному договору. Например, если по одному договору поставки планируется несколько отгрузок. После первой поставки контрагент передумал использовать УПД, и стороны составят допсоглашение, по которому, начиная со второй поставки, будут оформлять накладные и счета-фактуры.

Форма и формат УПД

Оформлять универсальные документы можно на бумаге или электронно. При продаже прослеживаемых товаров УПД оформляют только в электронном виде.

На бумаге. Официально утвержденных форм УПД нет. Налоговая предлагает использовать рекомендованные ею формы универсальных документов. Эту форму применять необязательно — можно разработать собственную.

Электронно. Электронные форматы универсальных документов утверждены приказом ФНС.

Форма и формат — это не одно и то же. Форма — это то, как выглядит документ на бумаге и экране компьютера. А формат — это набор данных для составления в электронном виде.

Форму УПД можно разработать самостоятельно, главное, она должна содержать все реквизиты счета-фактуры и первичного документа. Формат УПД формализованный, то есть утвержден ФНС. Форматом заведуют учетные программы. Если УПД есть в программе, значит, формат у него подходящий.

Особенности заполнения УПД и статус документа

В УПД есть реквизит «Статус». От него зависит, в качестве какого документа применяется УПД.

Статус бывает двух видов: 1 или 2.

Статус 1. Он означает, что продавец на ОСН одновременно использует УПД и как первичный документ, например вместо накладной, и как счет-фактуру.

Если продавец освобожден от НДС по статье 145 налогового кодекса, он также ставит в УПД статус 1.

В таком УПД нужно заполнить все реквизиты. Если вы покупатель и вам нужен вычет НДС, критически важно, чтобы в документе четко читались стороны сделки, предмет и сумма сделки, а также ставка и сумма НДС.

УПД со статусом 1 продавец на ОСН должен зарегистрировать в книге продаж, а покупатель на общем режиме — в книге покупок. В журнале учета счетов-фактур его регистрируют только посредники и застройщики. Покупатель на спецрежиме — УСН, АУСН или патенте — книгу покупок не ведет и потому нигде УПД не регистрирует.

Статус 2. Он означает, что УПД применяется только как первичный документ, например как накладная. Продавцу на ОСН поступать так нерационально, потому что дополнительно к УПД придется составить отдельный счет-фактуру.

Если продавец работает на спецрежиме или отражает в УПД операции, которые не облагаются НДС, он тоже ставит в документе статус 2.

В УПД со статусом 2 на продажу непрослеживаемых товаров, а также работ или услуг нужно заполнять лишь те реквизиты, которые обязательны для накладной или акта. Это значит, что можно оставить пустыми:

- строку 5 «К платежно-расчетному документу»;

- строку 5а «Документ об отгрузке»;

- графу 6 «В том числе сумма акциза» — даже если товар подакцизный;

- графы 10 и 10а «Страна происхождения товара» — цифровой код и краткое наименование;

- графу 11 «Номер таможенной декларации».

Если же УПД со статусом 2 оформляется на прослеживаемый товар, в нем нужно заполнить графы 10—14. Не заполнять можно следующее:

- строку 5 к «Платежно-расчетному документу»;

- графу 6 «В том числе сумма акциза».

Графы 12—13 счета-фактуры в УПД на прослеживаемый товар придется добавить, в рекомендуемой форме их нет.

В любом случае можно не заполнять строки 14 и 19 «Наименование экономического субъекта» — если на документе будет стоять печать продавца и покупателя. Печать должна содержать полное наименование организации или ФИО предпринимателя.

УПД со статусом 2 не нужно нигде регистрировать — ни в книге покупок, ни в книге продаж, ни в журнале учета счетов-фактур.

Когда нельзя использовать УПД вместо счета-фактуры

УПД нельзя оформить в одном случае: он не подойдет при получении продавцом на ОСН частичной или полной предоплаты — аванса. Тогда нужно выставлять покупателям обычные счета-фактуры. А продавцы на спецрежиме в принципе не обязаны выдавать покупателям отдельный документ на аванс.

Когда нельзя использовать УПД вместо накладной

Универсальный документ не может заменить накладную в четырех ситуациях.

По условиям договора, если стороны прописали в нем, что применяется товарная накладная или иной отгрузочный документ, кроме УПД. Например, указали, что накладная составляется по форме ТОРГ-12, или привели в приложении к договору совместно разработанный бланк. В этом случае поставщик обязан оформлять поставку документами, указанными в договоре.

При исправлении ранее выданных документов другой формы. Если ранее выдавали накладную ТОРГ-12, исправления нужно вносить в нее, оформить УПД не получится.

При оформлении корректировочного документа. Если нужно изменить стоимость или количество товара, нужно составить универсальный корректировочный документ — УКД. Это документ, который совмещает в себе корректировочный счет-фактуру и первичный документ об изменении стоимости или количества отгруженных товаров, выполненных работ, оказанных услуг. Но УКД не подходит, если первоначальную поставку оформляли комплектом ТОРГ-12 плюс счет-фактура.

При оформлении дубликатов документов иной формы. Если первичный документ утрачен или испорчен, может понадобиться дубликат. Его нужно составить по форме первоначального документа. Если требуется дубликат накладной ТОРГ-12, оформляют накладную.

Главное

- УПД — универсальный передаточный документ — могут применять компании и предприниматели без ограничений. Главное — согласовать использование УПД со своими контрагентами.

- Продавцы на общем режиме используют УПД вместо счета-фактуры и товарной накладной по форме ТОРГ-12 или акта.

- Продавцы на спецрежимах используют УПД только как накладную или акт, так как счет-фактуру не выставляют.

- УПД подходит не для всех продаж. Разрешенные операции собраны в специальный перечень: поставка товаров, услуг или работ, передача имущественных прав, передача результатов выполненных работ, выполнение услуг.

- Оформлять универсальные документы можно как на бумаге, так и электронно. При продаже прослеживаемых товаров УПД оформляют только в электронном виде.

- УПД нельзя оформлять вместо счета-фактуры в одном случае: при получении продавцом на ОСН частичной или полной предоплаты — аванса. В этом случае нужно выставлять покупателям обычные счета-фактуры.

Индивидуальные условия для среднего и крупного бизнеса

- Бесплатные переводы физлицам до 15 млн рублей в месяц

- Кредиты до 200 млн рублей по специальным ставкам

- Биржевой овернайт — размещайте свободные деньги на ночь на бирже, возвращайте утром с процентами

Универсальный передаточный документ

Для упрощения учёта и снижения документооборота, в 2013 году был введён в действие универсальный передаточный документ (УПД). Он заметно облегчил работу сопутствующих служб и бухгалтерии, так как объединил в себе товарную накладную и счёт-фактуру. Количество выписываемых документов стало меньше, а оформление реализации товаров и услуг ускорилось.

Что даёт применение УПД

Слово “универсальный” в названии документа указывает на его расширенную функциональность. Он может заменить собой:

- акт выполненных работ и счёт-фактуру (СФ);

- товарно-транспортную накладную (ТТН) и СФ;

- акт приёма-передачи имущественных прав и СФ.

УПД подписывается должностным лицом организации, либо сотрудником с соответствующими полномочиями согласно доверенности.

Для продавца документ подтверждает реализацию товара, для покупателя — его приобретение. Аналогично для работ и услуг: исполнитель выписывает УПД, заказчик его визирует, соглашаясь с фактом произведённых работ или услуг. Нет необходимости заполнять несколько пакетов документов — экономится время и упрощается контроль за их движением.

Реквизиты УПД (номер, дата, сумма) попадают в книгу покупок (или продаж), а затем включаются в декларацию по НДС.

Можно использовать УПД как обычный документ первичного учёта, исключив из него элементы СФ. Для этого достаточно оставить некоторые поля незаполненными.

Сферы применения УПД довольно обширны. Их можно использовать при:

- отгрузке товаров или готовой продукции;

- оказании услуг, выполнении работ;

- исполнении агентских (комиссионных) услуг;

- приёме-передаче прав на имущество.

Как правило, универсальный передаточный акт выписывает продавец (исполнитель), а покупатель (заказчик) подтверждает получение.

Разрешается использовать один УПД на несколько хозяйственных операций. Например, на реализацию товаров и транспортные услуги по их доставке. При этом необходимо соблюдать единственное условие — их получатель должен быть один. В этом случае УПД будет выполнять функции ТТН, акта выполненных работ и СФ одновременно.

Правила заполнения УПД

Форма бланка УПД, рекомендации по заполнению и список операций при которых допустимо применять это первичный документ, определены в письме ФНС России от 21.10.2013 №ММВ-20-3/96@.

УПД — это рекомендуемый, но не обязательный первичный документ. Каждый налогоплательщик сам определяет необходимость его использования и утверждает форму бланка. Для этого необходимо ввести его в действие приказом и отразить это в учётной политике.

УПД приравнивается к СФ, и исправления в нём недопустимы. Если обнаружились расхождения, нужно создать новый бланк и указать в нём номер и дату внесения исправлений — так же как и при исправлении СФ.

Есть три способа заполнения формы УПД:

- вручную на бумажном бланке;

- в текстовом редакторе или в бухгалтерской программе с последующей распечаткой;

- в электронном варианте с подписанием ЭЦП и отправкой по телекоммуникационным каналам связи.

Поскольку УПД — это первичный документ отгрузки или оказания услуг, выписывать его нужно по факту их исполнения, но не позднее следующего рабочего дня.

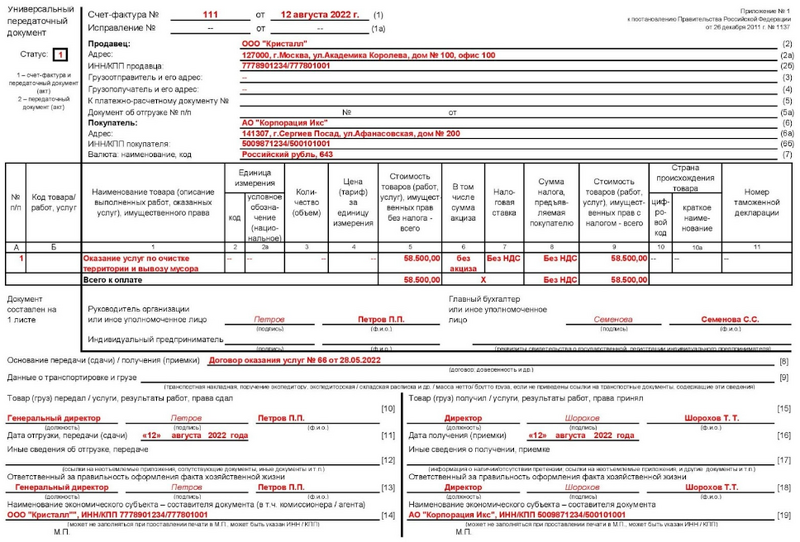

Оформление УПД начинают с указания его статуса в специальном поле, так как от этого зависит порядок его заполнения и его дальнейшее использование:

- статус 1 подразумевает заполнение всех строк, так как объединяет в себе признаки СФ и первичного документа;

- статус 2 позволяет оставить часть строк незаполненными (с прочерками), поскольку выполняет функции только первичного документа.

Тип плательщика и применяемый режим налогообложения не влияют на порядок оформления УПД. Его разрешается использовать всем бюджетным, кредитным учреждениям, коммерческим предприятиям и ИП. И не важно, платят они НДС или нет.

УПД без НДС — образец заполнения 2022

Как оформить УПД со статусом 1

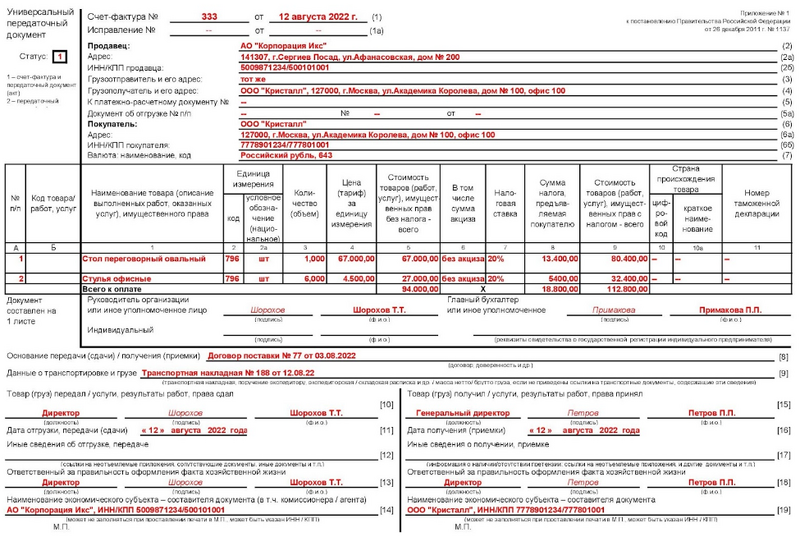

УПД, его форма состоит из трёх основных частей:

- описательная;

- основная (табличная);

- подтверждающая.

Описательная часть содержит информацию о самом бланке и сторонах, участвующих в сделке. При её заполнении указываются:

- статус (крайнее поле слева);

- номер документа и дата его формирования;

- номер исправления с датой;

- наименование компании (ИП), продающей товар или оказывающей услугу, адрес, ИНН, КПП;

- наименование и адрес грузоотправителя (при совпадении продавца и грузоотправителя ставится запись «тот же»);

- наименование и адрес грузополучателя;

- информация о платёжном документе;

- наименование, адрес и ИНН покупателя (заказчика);

- используемая при расчётах валюта (наименование и код);

- идентификатор госконтракта. Нужен при сделках по выполнению государственного заказа или договоров, подразумевающих бюджетное финансирование. В остальных случаях в этой строке ставится прочерк.

Табличная часть УПД содержит:

- номер строки (можно не заполнять);

- код товара согласно внутренней номенклатуре поставщика, код услуги согласно ОКВЭД. Обязателен для заполнения, если УПД подаётся для получения льгот или зачёта НДС;

- наименование товара (услуги) и его код согласно ТН ЕАЭС (для экспорта в страны ЕАЭС);

- единица измерения товара (услуги) в соответствии с классификатором ОКЕИ, количество реализуемого товара или услуг;

- стоимость единицы товара или услуги без НДС;

- совокупная стоимость реализованного товара без учёта налогов и сборов;

- акциз (если предусмотрен);

- налоговая ставка и сумма начисленного НДС;

- совокупная стоимость с учётом налогов и акцизов;

- страна происхождения товара (код и сокращённое наименование);

- номер таможенной декларации.

Два последних пункта указывают при внешнеэкономических сделках. Во всех других случаях ставится прочерк.

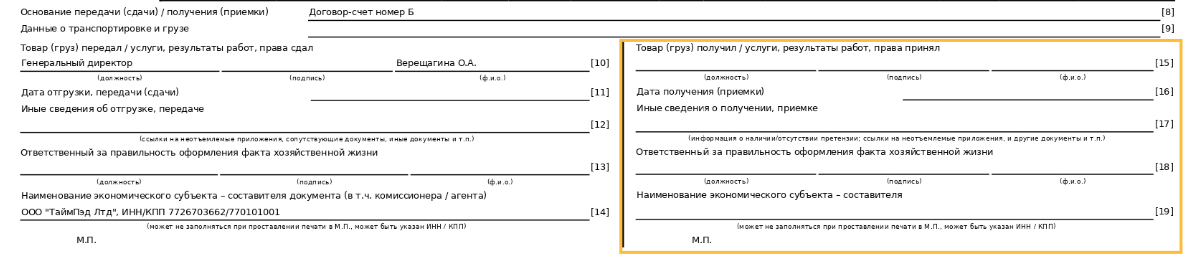

Подтверждающая часть содержит:

- подписи должностных лиц, ответственных за оформление УПД;

- информацию о договоре;

- информацию о грузе и транспортном средстве;

- подписи ответственных лиц по отгрузке и приёмке с указанием ФИО;

- подписи ответственных за оформление документов лиц, как отправителя, так и получателя;

- печати — при наличии.

УПД образец заполнения 2022 со статусом 1

Все перечисленные пункты обязательны для заполнения, если УПД используется по статусу 1 — как первичный учётный документ и счёт-фактура. При отсутствии данных во всех соответствующих полях ставятся прочерки.

Облегчают заполнение бланка инструкции под каждым полем или строкой. Следуя им, трудно ошибиться и испортить бланк. Если это всё-таки произошло, можно сформировать новый УПД до тех пор, пока он не подписан должностными лицами. Если ошибку обнаружили позже, нужно выписать новый документ с тем же номером УПД, но с отдельным номером исправления (1,2,3…) и датой его формирования.

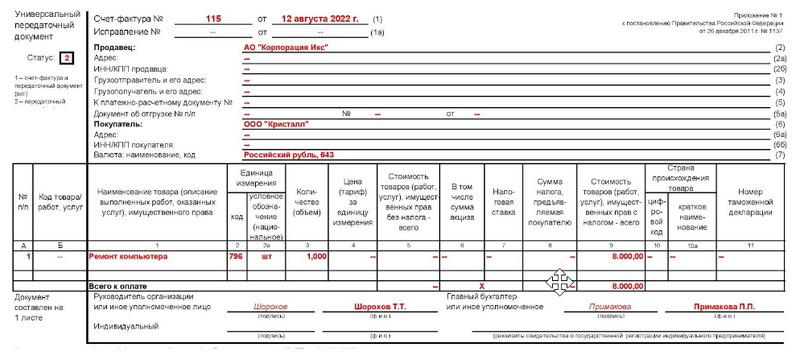

Как оформить УПД со статусом 2

Если в специальном поле указан статус 2, значит, УПД используется только как первичный документ отгрузки или оказания услуг. В этом случае часть строк будет не обязательной для заполнения.

В табличной части разрешается пропускать сведения о налоговой ставке НДС, акцизах. Также можно не указывать страну-импортёра и номер ГТД.

В описательной части не обязательны сведения о:

- грузоотправителе;

- грузополучателе;

- платёжном документе.

Если вся эта информация будет присутствовать, это не будет считаться ошибкой.

В случае, когда в УПД указан статус 2, но заполнены практически все поля бланка, он по умолчанию будет приравнен к СФ, несмотря на расхождения в статусе.

УПД на услуги образец заполнения 2022 со статусом 2

Электронный УПД

Законом допускается заполнение электронной формы УПД. Для этого нужно иметь квалифицированную ЭЦП всем сторонам сделки. Иных существенных требований не предусмотрено.

Заполнение электронной версии универсального передаточного документа не отличается от бумажного варианта — также нужно заполнять сведения, соответствующие статусу 1 или статусу 2.

Возможность применения электронных УПД должна быть прописана:

- в учётной политике предприятий;

- в договоре — в качестве одного из условий обмена документами.

Так как УПД может одновременно выступать СФ и первичкой, он должен соответствовать требованиям, предъявляемым законом к обоим видам документов. Это касается как условий и длительности хранения, так и порядка их учёта и оформления.

Сроки оформления УПД

Законодательно не установлен точный срок для оформления универсального передаточного документа. Но эти сроки чётко определены для СФ и первичных документов:

- СФ должна быть сформирована в течение 5 суток с момента отгрузки товаров;

- первичный учётный документ выписывается при совершении хозяйственной операции или сразу после его завершения.

Учитывая, что любой образец заполнения УПД в 2022 году содержит в себе признаки обоих перечисленных документов, срок его формирования должен соответствовать минимально разрешённому из них.

То есть, дата выписки документа должна совпадать с датой совершения указанной в нём операции (реализации товара, оказания услуги).

Но для УПД налоговики допустили незначительное послабление: документ может быть оформлен на следующий день после фактической даты отгрузки или оказания услуг, если сделать это было невозможно по объективным причинам. Иных исключений для УПД не предусмотрено.