Как стать самозанятым: пошаговая инструкция

Штрафы за неуплату налогов и незаконное предпринимательство, отказ компаний от сотрудничества, сложности при получении виз и кредитов – все эти проблемы разом решает статус самозанятого. Как его получить? Вам поможет наша иллюстрированная инструкция

Стать самозанятыми могут граждане РФ, Украины, Донецкой и Луганской народных республик, Армении, Белоруссии, Казахстана и Киргизии.

Если вы пока мало знаете об этом налоговом режиме, просмотрите материалы на тему «О самозанятости – в деталях». Там можно найти ответы на распространенные вопросы. А мы идем дальше – посмотрим, как стать самозанятым.

Скачиваем приложение «Мой налог»

Самый простой и удобный способ получить статус самозанятого – зарегистрироваться через приложение «Мой налог».

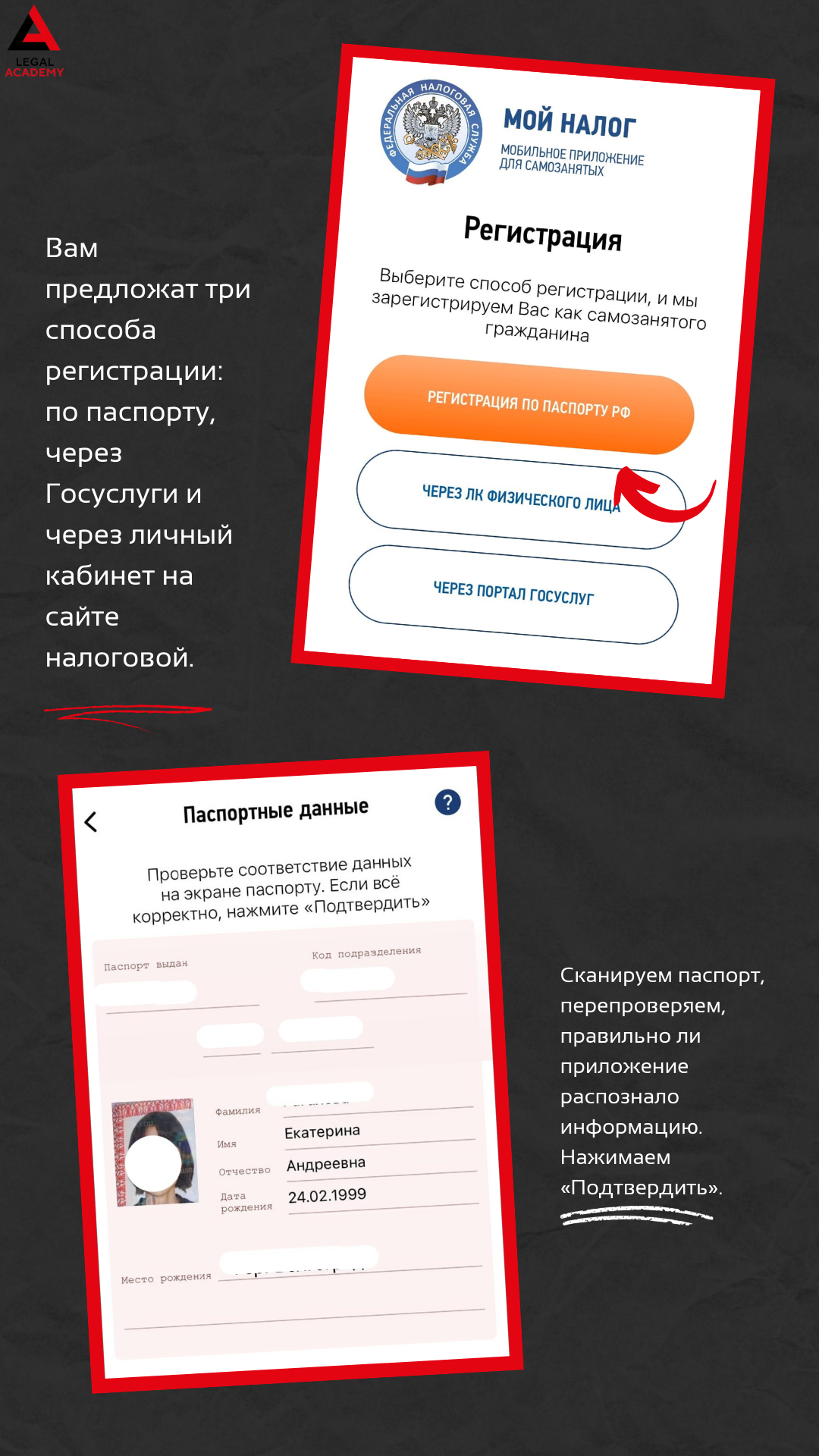

Приложение предложит вам регистрацию по паспорту, через портал госуслуг или личный кабинет физического лица на сайте ФНС.

Регистрируемся по паспорту

Оформить самозанятость по документу, удостоверяющему личность, могут только граждане РФ.

1. Выберите в приложении «Мой налог» пункт «Регистрация по паспорту РФ».

2. Введите номер телефона и код из СМС, который на него придет.

3. Выберите регион, в котором вы планируете работать как самозанятый.

4. Отсканируйте паспорт – приложение считает информацию и автоматически заполнит поля. Перепроверьте Ф.И.О., дату рождения и другие данные на тот случай, если система ошиблась.

5. Сделайте фотографию через приложение, чтобы подтвердить свою личность.

6. Нажмите «подтверждаю» – всё, регистрация пройдена.

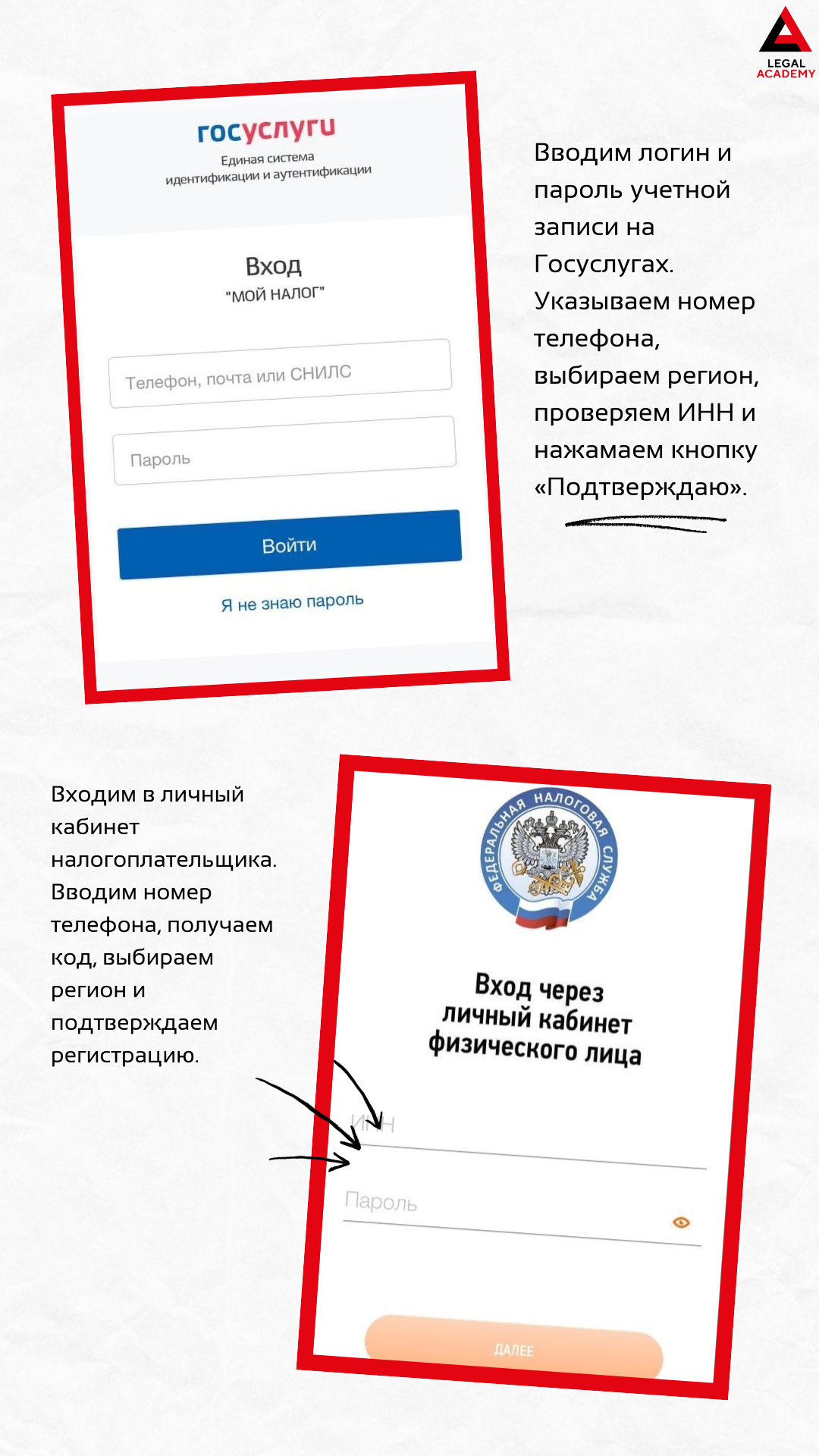

Регистрируемся через портал госуслуг или личный кабинет на сайте ФНС

Для регистрации через портал госуслуг у вас должен быть там аккаунт.

1. Выберите в приложении «Мой налог» пункт «Регистрация через портал госуслуг».

2. Введите логин и пароль.

3. Введите номер телефона и код из смс, который на него придет.

4. Выберите регион, в котором вы планируете работать как самозанятый.

5. Проверьте свой ИНН.

6. Подтвердите регистрацию.

Оформление через личный кабинет физического лица на сайте ФНС подойдет негражданам РФ. Если личного кабинета у вас нет, можно создать его через любую налоговую или портал госуслуг при наличии подтвержденной учетной записи.

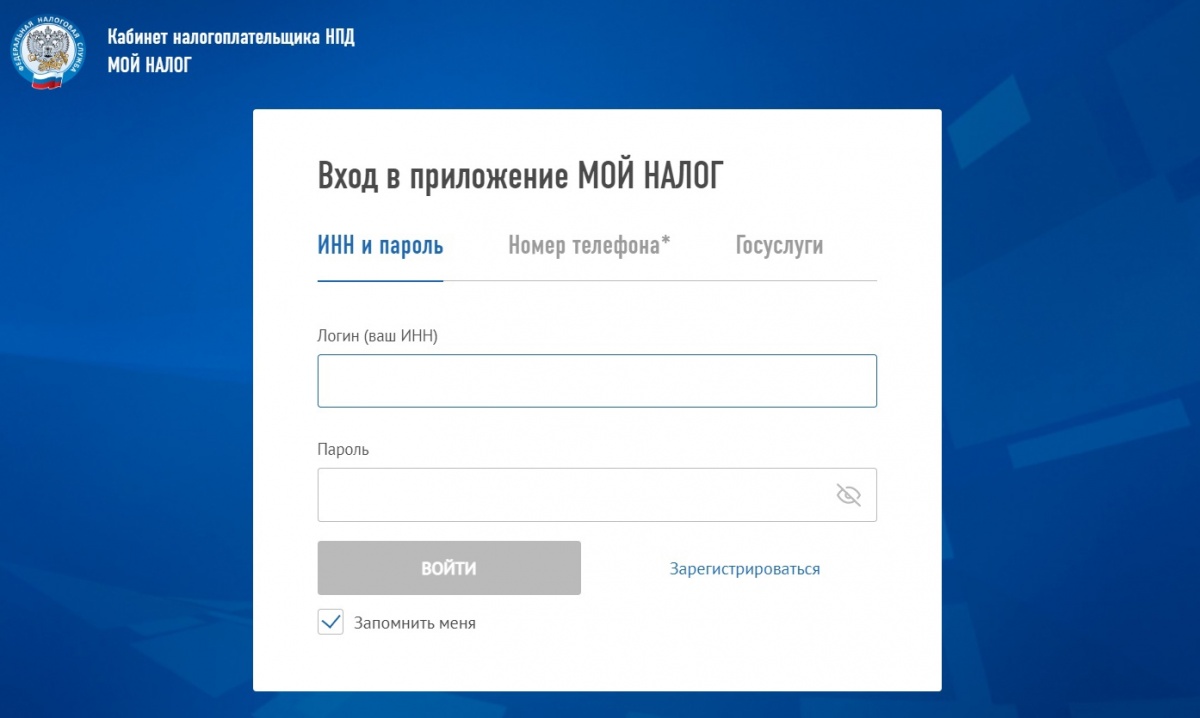

Регистрируемся через личный кабинет плательщика НПД или приложение банка

Если у вас есть личный кабинет плательщика налога на профессиональный доход на сайте ФНС, можно оформить самозанятость через него.

1. Зайдите в личный кабинет.

2. Введите ИНН и пароль.

3. Нажмите «Зарегистрироваться».

4. Сайт попросит согласие на обработку персональных данных. Нажмиите «Согласен», «Далее» и «Подтвердить». Регистрация пройдена.

Оформить самозанятость можно и через приложение банка. Ознакомьтесь со списком кредитных организаций, предоставляющих эту услугу, на сайте ФНС (https://npd.nalog.ru/credit-orgs/).

Если у вас нет статуса индивидуального предпринимателя, оформление самозанятости на этом для вас заканчивается.

Индивидуальному предпринимателю после регистрации в качестве самозанятого нужно подать в налоговую уведомление об отказе от другого специального налогового режима.

Материал юридического портала «Сфера». Другие актуальные материалы вы можете найти в ленте новостей портала.

Фото: фотобанк Freepik/@jcomp

Как компаниям работать с самозанятыми

С 2020 года самозанятость уже действует почти по всей России. Работать с самозанятыми выгодно, потому что за них не надо платить налоги и взносы. Но некоторые предприниматели до сих пор не знают, как это делать без рисков. В статье расскажем, кто такие самозанятые и как наладить с ними работу, чтобы не пришлось доплачивать налоги и взносы.

Кто такие самозанятые

Самозанятые — это граждане, которые зарегистрировались как плательщики налога на профессиональный доход (НПД). Это могут быть ИП без сотрудников и простые физлица.

Организации и ИП нанимают самозанятых на проектную работу, когда не нужно держать под рукой специалиста весь рабочий день и можно передать его функции на аутсорсинг. При работе с самозанятыми используют гражданско-правовой договор или договоры подряда и оказания услуг.

Так можно нанять бухгалтера, маркетолога или копирайтера, которым не обязательно работать в офисе. Их можно не оформлять в штат, не платить налоги, а их деятельность можно привязать к определённому результату. Бухгалтер будет отвечать за налоги и отчётность, маркетолог — за проведённые исследования или продвижение компании, а копирайтер — за контент. В любой момент можно отказаться от услуг самозанятого.

Работа с самозанятыми построена на их независимости — они не подчиняются внутреннему распорядку компании, не занимают должности и их не надо контролировать. Лишь в срок передают результат работы и получают за него вознаграждение.

Почему бизнесу выгодно работать с самозанятыми

При работе с самозанятыми бизнес может сэкономить на налогах и взносах с зарплаты. А это страховые взносы 30% и НДФЛ 13%. Компания тратится только на вознаграждение самозанятому. Если вы договорились, что самозанятый выполнит работу за 50 тысяч рублей, только эти 50 тысяч и потратите.

У компании нет перед самозанятыми обязанностей работодателя: не нужно оплачивать оплачиваеть отпуска, больничные листы и другие социальные пособия.

Кроме этого, самозанятые сами обеспечивают себе рабочее место и платят налоги в бюджет.

Работать с самозанятыми выгодно ещё и потому, что у стороннего специалиста может быть больше опыта и профессионализма. Держать в штате таких матёрых специалистов дорого, а заказывать у них услуги по мере необходимости обойдётся дешевле.

Что проверить перед началом работы с самозанятым

Чтобы начать работать с самозанятым, достаточно заключить гражданско-правовой договор. Перед заключением договора убедитесь, что:

- У исполнителя действительно есть статус самозанятого. Проверить это можно на сайте ФНС. Для этого введите ИНН самозанятого и дату, на которую хотите узнать статус.

- у него нет сотрудников, с которым оформлены трудовые договоры;

- У несовершеннолетнего самозанятого есть письменное разрешение от родителей на сделку;

- его деятельность не попадает под исключения. Так, самозанятые не могут перепродавать товары;

Если самозанятый в статусе ИП потеряет право на НПД, для заказчика это ничем не грозит. ИП должен сам задекларировать свои доходы и заплатить налоги.

Перед заключением договора попросите самозанятого предоставить справку о регистрации его в качестве плательщика налога на профессиональный доход. И регулярно проверяйте его статус, чтобы обезопасить себя от лишних трат и штрафов.

Если самозанятый в статусе ИП, потеря права на НПД для заказчика ничем не грозит. За ИП по гражданско-правовому договору вы никогда не платите налоги и взносы, какой бы режим он не применял.

Нет времени вести кадровый учёт?

Возьмём его на себя от 833 рублей в месяц

Как организовать работу с самозанятым: инструкция для юридических лиц

![]()

С 19 октября 2020 года статус самозанятого доступен для физлиц и ИП по всей России. Самозанятым он позволяет платить пониженный налог на профессиональный доход, а юрлицам — сократить расходы на сотрудников и не сдавать отчеты. В сотрудничестве с самозанятыми есть нюансы, из-за которых организацию могут оштрафовать. Поэтому мы разберем особенности работы и условия, которые сделают работу взаимовыгодной.

В чем плюсы сотрудничества с самозанятыми

Многие юрлица не сотрудничают с самозанятыми, потому что боятся правовых и экономических последствий, но это напрасно. Работу с самозанятыми регулирует 422-ФЗ, в котором прописаны все особенности. Если правильно оформить договор, проверить подлинность статуса и учесть некоторые нюансы, юрлицо сможет получить нужные работы и услуги с меньшими затратами, без отчетов перед налоговой и организации трудовых отношений. Работа с самозанятым позволяет:

Не платить налоги и взносы

Эта обязанность самозанятого. Компания или предприниматель не несет расходов.

Не сдавать отчеты

Всю нужную информацию налоговая получает от операций самозанятого в приложении «Мой налог».

Учитывать расходы на оплату труда самозанятого в расходах по УСН

Самозанятый пришлет вам чек сразу после получения оплаты, чтобы вы смогли учесть сумму в расходах. Акт не нужен.

Не обеспечивать ресурсами

Самозанятый обеспечивает себя необходимым для работы, вам ничего предоставлять не нужно.

Работать с ИП на НПД

Самозанятым может быть предприниматель на особом режиме — НПД (налог на профессиональный доход). Разницы в работе нет, остается статус ИП и расчетный счет предпринимателя.

Работать с самозанятыми удаленно

Самозанятые не ходят в офис, поэтому работы и услуги можно заказывать по всей стране или за границей, если у исполнителя есть регистрация в РФ. Подписать договор с самозанятым дистанционно можно с помощью сервиса «Подписант». Быстро и юридически значимо.

Что учесть при работе с самозанятым

Проверьте статус самозанятого на сайте налоговой. Физлицо или ИП могут потерять статус, если превысят лимит годового дохода, займутся запрещенной для самозанятого экономической деятельностью или откажутся от него сами. При долгосрочном сотрудничестве лучше проверять статус регулярно, чтобы не выплачивать НДФЛ и не получить штраф до 20% от неуплаченной суммы в дополнение к сумме налога. Узнайте, не был ли самозанятый вашим сотрудником за последние два года. Если был, вам придется платить за него НДФЛ. Если вы это не учли и работали с ним как с самозанятым, вас оштрафуют и обяжут выплатить налог за все время сотрудничества. Проверьте вид работ самозанятого. Самозанятый не может работать курьером, агентом, нанимать сотрудников и исполнять обязательства по вашему договору в формате простого товарищества. Для этого ему потребуется статус ИП или юрлица. Перечень запрещенной работы в 4 ст. 422-ФЗ.

Что нужно прописать в договоре юрлица с самозанятым

С самозанятым заключают гражданско-правовой договор, в зависимости от особенности сделки это может быть купля-продажа, оказание услуг/работ, авторский заказ и др. Оферта тоже подходит. Главное, чтобы договор не был похож на трудовой. Поэтому вы не можете прописать обязательное посещение офиса, строгие часы работы, ставку. Работа с самозанятым временная, и после ее окончания должен быть конкретный результат. Любые материалы для работы самозанятого закупает он сам, а не заказчик. Чтобы обезопасить себя от штрафов и уплаты НДФЛ, укажите в договоре, что самозанятый обязан сообщить, если его статус потерян. И пропишите штраф за нарушение. Заодно вы избавите себя от постоянных проверок самозанятого перед оплатой по договору. Укажите, что исполнитель на специальном налоговом режиме и применяет НПД. Для бухгалтерского учета компании это подтверждение, что самозанятый не платит НДС. Обозначьте сроки сдачи чеков за оплату. Можно запросить их сразу же после получения оплаты или ежемесячно, но не позднее 9 числа следующего месяца. Самозанятому не оформляют кадровые документы, для работы нужен только договор. Подпишите его быстро в режиме онлайн с помощью сервиса «Подписант».

Когда договориться с самозанятым можно устно

Только если вы покупаете готовый товар сразу же. Всё то, что требует работы со стороны самозанятого и будет сделано через любой промежуток времени, нужно закрепить в письменном договоре.

Как вычесть расходы на услуги самозанятого из налоговой базы

Учесть расходы можно, если у вас ОСНО, ЕСХН и УСН «Доходы минус расходы». Для этого потребуются чеки от самозанятого на каждую операцию. Акт не подойдет. Внимательно проверьте данные, любая ошибка может привести к штрафу. После учета расходов не уничтожайте чеки, они могут пригодится для подтверждения фактов сотрудничества при запросе налоговой. Хранить их можно в электронном виде. Если самозанятый не присылает чеки, на него можно пожаловаться.

Нужно ли перезаключать договор, если исполнитель переходит на НПД

Если предприниматель, с которым вы сотрудничали, платил НДС, то после перехода на статус ИП на НПД нужно перезаключить договор. Если НДС не было, при этом все условия сохраняются, договор можно не перезаключать (П. 3, Письмо ФНС N СД-4-3/2899@). С физическим лицом договор перезаключать не нужно.

Что делать юрлицу, если самозанятый потерял статус

Если самозанятый потерял статус из-за превышения лимита дохода или отказался от него по иным причинам, работать по специальному налоговому режиму не получится. Чтобы компании не платить НДФЛ и не нарваться на штрафы, статус нужно проверять перед отправкой денег исполнителю. И закрепить в договоре обязанность самозанятого оповещать об изменениях, как мы писали выше.

Как оформить расчет и какие нужны закрывающие документы

Оплатить услуги самозанятого можно наличными или со счета компании по банковским реквизитам физлица. Электронный кошелек тоже подходит. Комиссия за перевод оплачивается заказчиком. После получения оплаты самозанятый обязан предоставить чек с помощью сервиса «Мой налог», для работы физлицу не нужна касса. Чек — единственный обязательный документ. Акт оказанных услуг или выполненных работ можно использовать для подтверждения периода расходов.

Чтобы быстро подписать договор с самозанятым удаленно, воспользуйтесь сервисом «Подписант». Подпись физлицу мы предоставим бесплатно.

Как оформляются самозанятые в организации

![]()

4 февраля 2024 Регистрация Войти

6 февраля 2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО »СБЕР А». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

12 февраля 2024

Программа разработана совместно с АО »СБЕР А». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Новости и аналитика Правовые консультации Малый бизнес Договор с самозанятым. Какие документы он должен предоставить для оформления договора? Кто должен платить налог: заказчик или он сам? Счет должен быть открыт в банке или достаточно реквизитов банковской карты?

Договор с самозанятым. Какие документы он должен предоставить для оформления договора? Кто должен платить налог: заказчик или он сам? Счет должен быть открыт в банке или достаточно реквизитов банковской карты?

10 мая 2023

Налог на профессиональный доход относится к специальным налоговым режимам, введенным в порядке эксперимента (подп. 6 п. 2 ст. 18 НК РФ). Профессиональный доход — это доход физических лиц (в том числе ИП) от деятельности, при ведении которой они не имеют работодателя и не привлекают наемных работников по трудовым договорам, а также доход от использования имущества (ч. 7 ст. 2 Федерального закона от 27.11.2018 N 422-ФЗ).

Физические лица, изъявившие желание перейти на НПД, обязаны встать на учет в налоговом органе в качестве налогоплательщика (ч. 1 ст. 5 Закона N 422-ФЗ). Взаимодействие между налоговым органом и плательщиком НПД осуществляется с помощью мобильного приложения «Мой налог», устанавливаемого на компьютерное устройство (мобильный телефон, смартфон или компьютер, включая планшет) (ч. 1 ст. 3 Закона N 422-ФЗ).

Оказание организации услуг лицом, являющимся плательщиком НПД, оформляется гражданско-правовым договором с соблюдением простой письменной формы (п. 1 ст. 161 ГК РФ). В таком договоре целесообразно указать, что исполнитель применяет режим НПД, и обязать последнего незамедлительно уведомлять заказчика об изменении данного статуса.

Заключая договор с самозанятым, организации необходимо убедиться, что это лицо имеет право на применение данного спецрежима. Для этого:

- с одной стороны, сами плательщики НПД могут сформировать в мобильном приложении «Мой налог», а также в веб-кабинете «Мой налог», размещенном на официальном сайте ФСН России (https://npd.nalog.ru/web-app/), справку о постановке на учет физического лица в качестве налогоплательщика, применяющего специальный налоговый режим НПД*(1);

- с другой стороны, информацию о постановке на учет в качестве плательщика НПД можно также получить на сайте ФНС в сервисе «Проверить статус налогоплательщика налога на профессиональный доход (самозанятого)» (https://npd.nalog.ru/check-status/) (письмо ФНС России от 19.04.2019 N СД-4-3/7496@). Данную операцию рекомендуется осуществлять при каждой выплате самозанятому в рамках заключенного сторонами договора.

В ходе исполнения договора рекомендуется оформлять акты оказанных услуг, выполненных работ (как правило, в привязке к датам оплаты услуг исполнителя). Для заключения договора потребуются паспортные данные лица, ИНН и банковские реквизиты (номера банковской карты достаточно, но организация может указать и номер счета).

Самозанятое лицо является самостоятельным плательщиком НПД и не признается плательщиком НДФЛ (ч. 8 ст. 2 Закона N 422-ФЗ). Следовательно, на организацию, заключившую договор с указанным лицом, не возлагаются обязанности налогового агента: исчисление, удержание и уплата НДФЛ, а также представление отчетности.

Не начисляются на сумму вознаграждения самозанятого лица и страховые взносы при условии, что у организации будет в наличии чек, выданный таким лицом (второй абзац ч. 1 ст. 15 Закона N 422-ФЗ, письма Минфина России от 11.03.2019 N 03-11-11/15357, от 17.04.2019 N 03-11-11/27454): законодательством предусмотрено, что при проведении расчетов, связанных с получением доходов от реализации товаров (работ, услуг, имущественных прав), плательщик НПД обязан через мобильное приложение «Мой налог» передать сведения о произведенных расчетах в налоговый орган, сформировать чек и обеспечить его передачу заказчику*(2). При безналичном расчете это необходимо сделать не позднее 9-го числа месяца, следующего за налоговым периодом, в котором произведены расчеты, в случае выплаты наличных денег чек формируется в момент проведения расчетов (ч. 1, ч. 3 ст. 14 Закона N 422-ФЗ). В чеке должны быть указаны наименование оказанных услуг (выполненных работ) и ИНН заказчика. Таким образом, информация о том, что услуги оказаны физическим лицом, являющимся плательщиком НПД, удостоверяется путем передачи организации-заказчику чека из приложения «Мой налог», подтверждающего расчеты и являющегося документальным основанием для учета указанных расходов*(3). Только в этом случае организации не нужно уплачивать страховые взносы с вознаграждения исполнителю. При отсутствии чека при произведении расчетов выплачиваемая самозанятому лицу сумма подлежит обложению страховыми взносами. Отсутствие обязанности по исчислению НДФЛ и взносов (при наличии чека) при выплате в виде вознаграждения физическому лицу, применяющему специальный налоговый режим НПД, по договору гражданско-правового характера подтверждается письмом Минфина России от 13.08.2019 N 03-11-11/61078.

Если плательщик НПД утратил свой статус, а организация продолжает работать с ним в прежнем режиме, то есть не исполняет функций налогового агента, она может быть привлечена к налоговой ответственности с соответствующим перерасчетом налоговых обязательств.

Рекомендуем также ознакомиться с материалами:

- письмо ФНС России от 20 февраля 2019 г. N СД-4-3/2899@ «О применении налога на профессиональный доход»;

- Энциклопедия решений. Заключение гражданско-правового договора с самозанятыми лицами (апрель 2023);

- Примерная форма договора возмездного оказания услуг с физическим лицом, являющимся плательщиком налога на профессиональный доход (подготовлено экспертами компании ГАРАНТ);

- Вопрос: Подача сведений в СФР о заключении договора с самозанятым (ответ службы Правового консалтинга ГАРАНТ, декабрь 2022 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Золотых Максим

Ответ прошел контроль качества

18 апреля 2023 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) В целях подтверждения постановки на учет в качестве плательщиков НПД, а также получения информации о сумме полученных доходов, облагаемых НПД, в мобильном приложении «Мой налог» и в веб-кабинете «Мой налог», размещенном на сайте www.npd.nalog.ru, для указанных налогоплательщиков реализована возможность сформировать в электронной форме следующие справки:

- о постановке на учет (снятии с учета) физического лица в качестве налогоплательщика налога на профессиональный доход (КНД 1122035);

- о состоянии расчетов (доходах) по налогу на профессиональный доход (КНД 1122036).

Сформированные справки подписываются электронной подписью ФНС России (письмо ФНС России от 05.06.2019 N СД-4-3/10848 «О справках по налогу на профессиональный доход»).

*(2) Подробнее смотрите в Энциклопедии решений. НПД: Порядок передачи сведений при проведении расчетов. Применение ККТ.

*(3) Юридические лица, являющиеся плательщиками налога на прибыль организаций, при определении налоговой базы не вправе учитывать расходы, связанные с приобретением услуг у физических лиц, являющихся плательщиками НПД, при отсутствии чека, сформированного исполнителем в порядке, предусмотренном ст. 14 Федерального закона N 422-ФЗ (ч. 8 ст. 15 данного Закона).