Форма ДСВ-3

Форма ДСВ-3 – это реестр застрахованных лиц, за которых перечислены дополнительные страховые взносы(ДСВ) на накопительную пенсию и уплачены взносы работодателя (ст. 5 Федерального закона от 30 апреля 2008 г. № 56-ФЗ).

Обратите внимание: С 2023 года сведения по дополнительным страховым взносам представляют в составе единой формы отчетности ЕФС-1.

Речь идет о допвзносах на накопительную пенсию, уплачиваемых:

- застрахованным лицом за счет своих средств и перечисляемых им же либо его работодателем;

- работодателем в пользу своего работника.

Обратите внимание: если платить дополнительные взносы решил сам работник, то он должен подать заявление о добровольном вступлении в правоотношения по ОПС в целях уплаты дополнительных взносов на накопительную пенсию по форме ДСВ-1 (утв. постановлением Правления ПФР от 28 июля 2008 г. № 225п) в территориальное отделение ПФР напрямую, через МФЦ или своего работодателя. Если же ДСВ в ПФР в пользу работников платит работодатель, то это должно быть зафиксировано в отдельном приказе либо в трудовом или коллективном договоре.

Перечислять дополнительные взносы, удержанные из зарплаты работников, и взносы, уплачиваемые за счет средств работодателя, в ПФР нужно в те же сроки, что и основные взносы на ОПС, то есть не позднее 15 числа месяца, следующего за месяцем начисления взносов.

ДСВ работников и работодателей необходимо перечислять разными платежными поручениями.

Реестр застрахованных лиц

При каждом перечислении дополнительных взносов в ПФР работодатель должен формировать реестр застрахованных лиц, в чью пользу были уплачены взносы. Реестр оформляется ежемесячно по форме ДСВ-3, в котором содержатся следующие сведения:

1) сведения о страхователе – регистрационный номер в ПФР, ИНН, КПП, наименование организации;

2) номер платежного поручения и дата его исполнения;

3) период уплаты взносов;

4) сведения о застрахованных лицах – Ф.И.О., СНИЛС;

5) сумма перечисляемых дополнительных страховых взносов на накопительную пенсию каждого застрахованного лица;

6) сумма взносов работодателя, уплачиваемых в пользу каждого застрахованного лица (в случае их уплаты).

7) общая сумма перечисляемых средств, включающая в себя:

- сумму всех перечисляемых дополнительных страховых взносов на накопительную пенсию застрахованных лиц;

- сумму всех уплачиваемых взносов работодателя (в случае их уплаты).

Форма реестра и формат представления реестра застрахованных лиц в электронной форме утверждены постановлением Правления ПФР от 9 июня 2016 г. № 482п.

Сроки сдачи ДСВ-3

Реестры застрахованных лиц нужно представить в ПФР не позднее 20 дней со дня окончания квартала, в течение которого перечислялись дополнительные страховые взносы работников на накопительную пенсию и уплачивались взносы работодателя (в случае их уплаты) (п. 6 ст. 9 Федерального закона от 30 апреля 2008 г. № 56-ФЗ).

Как подавать ДСВ-3

Работодатели, среднесписочная численность работников которых за предшествующий календарный год превышает 10 человек, представляют реестры застрахованных лиц в территориальный орган ПФР в электронной форме. Работодатели с количеством сотрудников 10 и менее должны сдавать реестр в бумажной форме в двух экземплярах (или в электронной форме — по желанию).

При объеме реестра в два и более листов, листы пронумеровываются и брошюруются. Брошюра прошивается нитью. Концы скрепляющей нити выводятся с тыльной стороны реестра застрахованных лиц, связываются и заклеиваются листом бумаги, на который делается надпись: «В реестре прошито, пронумеровано и скреплено печатью . листов.». Данная надпись подписывается руководителем или главным бухгалтером работодателя и заверяется печатью организации (при ее наличии).

Работодатель может представить данный реестр:

- лично;

- по почте;

- через МФЦ;

- в форме электронных документов, подписанных усиленной квалифицированной электронной подписью, с использованием сети «Интернет», включая Единый портал.

Постановлением Правления ПФ РФ от 3 апреля 2019 г № 198п утвержден Административный регламент по приему от страхователей реестров застрахованных лиц о перечислении дополнительных страховых взносов на накопительную пенсию.

ДСВ‑3 — дополнительный отчет в ПФР

Если такие взносы платит работодатель, он обязан сдавать в ПФР специальные реестры с перечнем лиц по форме ДСВ-3.

Взносы добровольные и перечисляются за счет средств работников по их заявлению.

Сроки сдачи отчетности ДСВ-3

за 4 квартал 2021 года — не позднее 20.01.2022;

за 1 квартал 2022 года — не позднее 20.04.2022;

за 2 квартал 2022 года — не позднее 20.07.2022;

за 3 квартал 2022 года — не позднее 20.10.2022.

Кто сдает ДСВ-3

ДСВ-3 сдают страхователи, которые перечисляют за работников дополнительные взносы на накопительную пенсию. В отдельных реестрах отражаются сведения о взносах из зарплаты по заявлению сотрудников и из средств работодателя.

Каким способом сдавать ДСВ-3:

- на бумаге или в электронном виде — если среднесписочная численность до 10 человек включительно;

- только в электронном виде — при среднесписочной численности, превышающей 10 человек (п. 7 ст. 9 Федерального закона от 30.04.2008 № 56-ФЗ).

Если реестр сдается на бумаге, листы нужно прошить и пронумеровать (более одного листа).

Попробуйте сдать отчетность через систему Экстерн. 14 дней бесплатно пользуйтесь всеми возможностями!

Порядок заполнения

Реестр содержит реквизиты работодателя:

- номер регистрации в Пенсионном фонде;

- ИНН/КПП;

- наименование организации;

- реквизиты платежных поручений на уплату дополнительных взносов.

Табличная часть формы включает:

- ФИО застрахованного лица;

- СНИЛС;

- суммы уплаченных взносов — работников и работодателя (в случае уплаты);

- общая сумма перечисленных средств.

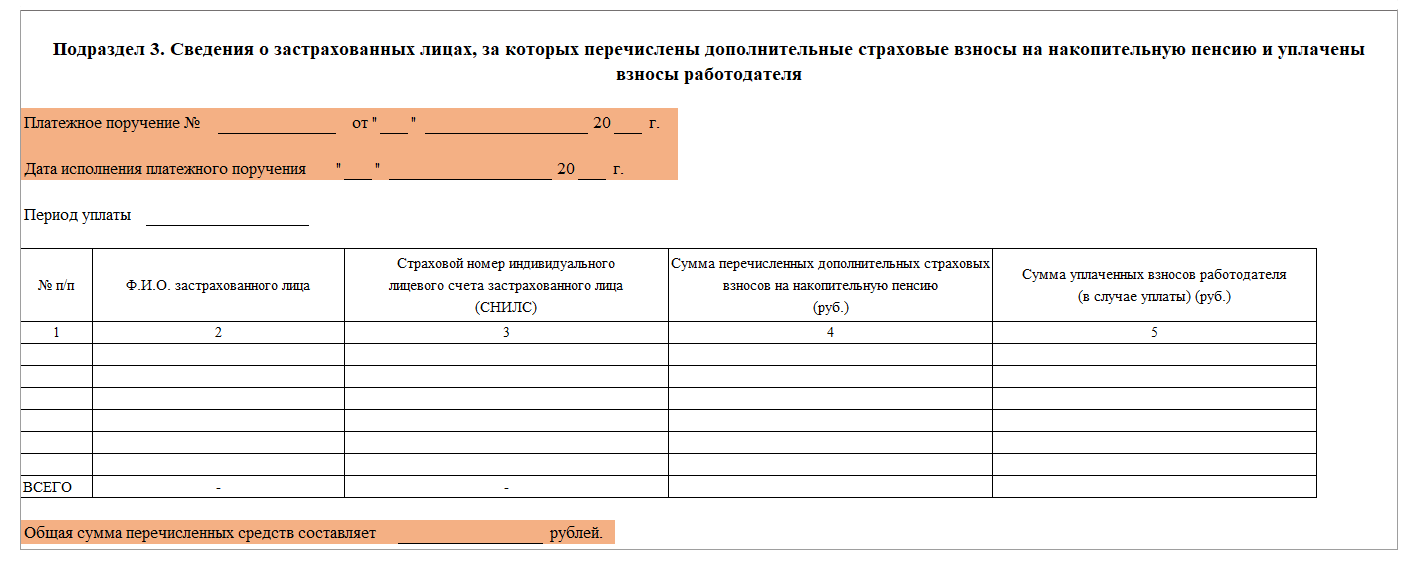

Подраздел 3 ЕФС‑1: как заполнить ДСВ‑3 в 2024 году

Подраздел 3 раздела 1 ЕФС-1 «Сведения о застрахованных лицах, за которых перечислены дополнительные страховые взносы на накопительную пенсию и уплачены взносы работодателя» — это аналог формы «ДСВ-3». Расскажем, как сдавать форму в 2024 году.

В этой статье:

- Кто представляет подраздел 3 ЕФС-1

- Сроки сдачи подраздела 3 ЕФС-1

- Как заполнить подраздел 3

Кто представляет подраздел 3 ЕФС-1

Его заполняют и сдают страхователи, которые перечисляют дополнительные страховые взносы на накопительную пенсию одним из вариантов (Федеральный закон от 30.04.2008 № 56-ФЗ):

- по заявлениям работников из суммы зарплаты;

- взносы за счет работодателя в пользу работников.

Дополнительные взносы уплачиваются ежемесячно отдельными платежами и оформляются отдельными платежными поручениями (п. 3 ст. 9 Федерального закона от 30.04.2008 № 56-ФЗ).

КБК, администрируемые СФР, для уплаты взносов с 1 января 2023 года.

| 797 1 02 07000 06 1100 160 | Дополнительные страховые взносы на накопительную пенсию, зачисляемые в СФР |

| 797 1 02 07000 06 1200 160 | Взносы работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную пенсию, зачисляемые в СФР |

Платежное поручение на перечисление общей суммы взносов с отметкой кредитной организации об исполнении подтверждает сведения, указанные в подразделе 3 раздела 1 ЕФС-1.

Сроки сдачи подраздела 3 ЕФС-1

Сведения о застрахованных лицах, за которых перечислены взносы, следует представлять в территориальный орган СФР не позднее 25 числа месяца, следующего за отчетным периодом:

- за первый квартал — не позднее 25 апреля;

- за полугодие — не позднее 25 июля;

- за девять месяцев — не позднее 25 октября;

- за календарный год — не позднее 27 января 2025 года.

Но можно сдавать подраздел 3 ЕФС-1 и ежемесячно.

Сдавайте ЕФС-1 через Экстерн. В сервисе всегда актуальные формы и встроенные проверки

Как заполнить подраздел 3

Подраздел 3 заполняется отдельно по каждому платежному поручению.

Разберем порядок заполнения полей:

«Платежное поручение» — укажите номер и дату платежного поручения на перечисление дополнительных страховых взносов на накопительную пенсию и взносов работодателя за застрахованных лиц.

«Дата исполнения платежного поручения» — дату исполнения указанного платежного поручения. Даты поручения и исполнения должны быть больше или равны 01.01.2023, но не должны превышать дату заполнения формы ЕФС-1.

«Период уплаты» — год, за который перечислены дополнительные страховые взносы на накопительную пенсию.

Общая сумма перечисленных средств, номер платежного поручения, даты его составления и исполнения, указанные в подразделе 3, должны в точности совпадать с реквизитами платежного поручения.

В табличной части правила заполнения граф следующие:

ФИО и СНИЛС должны соответствовать сведениям, указанным в страховом свидетельстве или форме АДИ-РЕГ

Графа 1 «N п/п» — заполняйте сквозной нумерацией. Номера строк указывайте в порядке возрастания без пропусков и повторений.

Графа 2 «ФИО застрахованного лица» — заполняйте на русском языке в именительном падеже полностью, без сокращений или замены имени и отчества инициалами. Отчество можно не указывать, если оно отсутствует в документе, удостоверяющем личность.

Графа 3 «Страховой номер индивидуального лицевого счета застрахованного лица (СНИЛС)» — укажите СНИЛС работника, в отношении которого представляются сведения о дополнительных страховых взносах. СНИЛС должен состоять из 11 цифр в формате XXX-XXX-XXX-XX или XXX-XXX-XXX XX.

Для конкретного платежного поручения заполните одну из граф:

Графа 4 «Сумма перечисленных дополнительных страховых взносов на накопительную пенсию» — укажите перечисленную за работника сумму, если взносы уплачены за его счет.

Графа 5 «Сумма уплаченных взносов работодателя (в случае их уплаты)» — укажите сумму, уплаченную в пользу работника за счет средств работодателя.

В поле «Общая сумма перечисленных средств составляет ______ рублей» укажите общую сумму по платежному поручению.

Значение в поле «Общая сумма перечисленных средств составляет» должно быть равно сумме значений всех строк:

- графы 4, если это поручение на перечисление взносов работников

- графы 5, если поручение по взносам работодателя в пользу работников.

Подраздел 3 формы ЕФС-1 вместо ДСВ-3 можно сдавать ежемесячно

Если компания платит за сотрудников дополнительные страховые взносы на накопительную пенсию, за них надо отчитываться. С 2023 года сдают подраздел 3 формы ЕФС-1.

В нем, как и раньше в ДСВ-3, надо заполнять данные о платежках на дополнительные взносы.

ПФР сообщает, что возможно представление подраздела 3 ежемесячно, отдельно по каждому платежному поручению.

То есть не обязательно указывать все платежки в квартальном отчете, можно отчитываться каждый месяц.

Какие листы входят в отчет при сдаче по каждому конкретному поводу – смотрите в нашей таблице.

- #дополнительные страховые пенсионные взносы

- #ДСВ-3

- #ЕФС-1