Укд или корректировочный счет-фактура

Подборка наиболее важных документов по запросу Укд или корректировочный счет-фактура (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Счет-фактура:

- Авансы полученные книга продаж

- Адрес в счет-фактуре

- Адрес грузополучателя в счет-фактуре

- Адрес покупателя в счет-фактуре

- Адрес поставщика в счет-фактуре

- Показать все

- Счет-фактура:

- Авансы полученные книга продаж

- Адрес в счет-фактуре

- Адрес грузополучателя в счет-фактуре

- Адрес покупателя в счет-фактуре

- Адрес поставщика в счет-фактуре

- Показать все

Формы документов

Статьи, комментарии, ответы на вопросы

Готовое решение: Какими документами оформить возврат товара поставщику

(КонсультантПлюс, 2023) Если при реализации товара поставщик использовал универсальный передаточный документ (со статусом 1), при возврате он выставляет покупателю корректировочный универсальный документ или корректировочный счет-фактуру (Письма УФНС России по г. Москве от 13.05.2020 N 24-23/3/080514@, ФНС России от 17.10.2014 N ММВ-20-15/86@).

Правовые ресурсы

- «Горячие» документы

- Кодексы и наиболее востребованные законы

- Обзоры законодательства

- Федеральное законодательство

- Региональное законодательство

- Проекты правовых актов и законодательная деятельность

- Другие обзоры

- Календари

- Формы документов

- Полезные советы

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2023 год

- МРОТ 2024

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2024 год

- Федеральный закон «О полиции» N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2023 год

- Частичная мобилизация: обзор новостей

Контактная информация

117292 , Москва , ул. Кржижановского, 6 (центральный офис)

Корректировочные счета-фактуры оформляем по‑новому

С октября 2021 года выставлять корректировочные счета-фактуры в электронном виде нужно по формату, который доведен Приказом ФНС РФ от 12.10.2020 № ЕД-7-26/736@. Прежний приказ налогового ведомства (а значит, и прежний формат), от 13.04.2016 № ММВ-7-15/189, утратил силу.

C 1 июля 2021 года стал обязательным режим прослеживаемости (поправки внесены и в НК РФ Федеральным законом от 09.11.2020 № 371-ФЗ). Под введение национальной системы прослеживаемости формы счета-фактуры, в том числе корректировочного счета-фактуры, а также их электронные форматы претерпели изменения.

Напомним, по НК РФ счета-фактуры и корректировочные счета-фактуры выставляются «по установленному формату» (п. 1 ст. 169 НК РФ). Это значит, что после 1 октября 2021 года корректировочные счета-фактуры (КСФ, УКД) формируются в новом формате. Операторы, в свою очередь, ограничили работу со счетами старого формата в своих сервисах.

Новый формат корректировочных документов (КСФ, УКД) позволяет включить в них только те позиции, по которым произошло изменение. Теперь нельзя добавить строку, по которой не изменились ни количество, ни стоимость, ни сумма налога.

В любом случае должно быть либо увеличение, либо уменьшение. Формат просто не позволит добавить строки, в которых нет изменений по сравнению с исходным документом. Не получится также добавить строку, которой не было в исходном документе — поскольку появилось условие, что количество (объем) до изменения должно быть больше нуля. Прежний формат это допускал.

Иван Вятчинов

эксперт системы Контур.ДиадокТакже не получится включить в один электронный корректировочный документ товары системы прослеживаемости и маркируемые, придется сформировать два отдельных документа.

Что касается применения НДС со ставкой 0 %, то здесь придется дождаться разъяснений налогового ведомства. Хотя НК РФ допускает оформление УКД с нулевыми ставками налога (или вовсе без НДС), обновленный формат КСФ такой возможности не предполагает.

Наконец, в новом формате КСФ нет полей для заполнения сведений о стране происхождения товара и номере таможенной декларации. Внести эту информацию можно в дополнительные сведения к товару (ИнфПолФХЖ2; Письмо ФНС РФ от 19.07.2021 № СД-4-26/10096@). При этом в другом письме ФНС говорится о том, что санкции за незаполнение применяться не будут (Письмо ФНС РФ от 29.07.2021 № СД-4-3/10681@).

Обменивайтесь документами без дублирования на бумаге: счетами-фактурами, актами, накладными и др. Получение документов бесплатно.

УПД и УКД – в чем разница?

В 2014 году ФНС разработала для бухгалтера два «гибридных» НДС-документа – универсальный передаточный (УПД) и универсальный корректировочный (УКД). Суть в том, что два документа – счет-фактуру и первичный документ можно заменить УПД, а корректировочные документы – УКД.

Формы УПД и УКД – рекомендуемые. Но если для кого-то они не удобны, можно их не оформлять. В то же время формы этих документов и рекомендации ФНС по их составлению согласованы с Минфином. Так что, если правильно их заполнять, можно подтвердить одновременно право на вычет НДС и расходы по налогу на прибыль. А для бухгалтеров одной «бумажкой» станет меньше.

УПД

УПД объединяет в себе и счет-фактуру, и накладную на передачу товаров либо акт о выполнении работ или оказании услуг. Применять форму УПД могут и «спецрежимники» (УСН, ЕНВД, ЕСХН) – им можно не заполнять данные, обязательные только для счета-фактуры.

Порядок заполнения УПД и форма этого документа приведены в письме ФНС России от 21 октября 2013 года № ММВ-20-3/96@.

Несмотря на универсальность УПД, ФНС разрешает применять его только при оформлении реализации внутри РФ. Использовать этот документ для подтверждения нулевой ставки НДС экспортеры не могут.

Поскольку УПД применяется и как счет-фактура, и как первичный документ, то допущенная в нем ошибка может повлечь за собой проблемы с получением вычетов по НДС. Или по учету расходов при расчете налога прибыль.

Исправление ошибок в УПД имеет свои особенности и зависит от двух факторов:

1) статуса документа – «1» или «2» (имеет значение, в каких именно показателях допущена ошибка в показателях счета-фактуры или первичного документа);

2) помешают ли налоговикам ошибки в части счета-фактуры идентифицировать продавца, покупателя, наименование товаров (работ, услуг, имущественных прав), их стоимость, налоговую ставку, сумму налога, предъявленную покупателю (в силу п. 2 ст. 169 НК РФ такие ошибки влекут отказ в принятии НДС к вычету).

В зависимости от сочетания этих факторов налоговики рекомендуют придерживаться различных подходов к исправлению ошибок.

УКД

При предоставлении скидки на уже отгруженный товар можно использовать УКД. Он объединяет в себе корректировочный счет-фактуру и первичный документ, подтверждающий согласие или уведомление покупателя об изменении стоимости отгрузки. То есть, имеет формат, аналогичный формату УПД.

В каких случаях обычно составляют УКД

1) оформления изменения общей стоимости ранее произведенной (надлежащим образом документированной) поставки из-за изменения цены (тарифа) или количества (объема) ценностей в том случае, когда предложение о таком изменении исходит от продавца:

– требует согласия покупателя

– не требует согласия покупателя, так как возможность изменения стоимости была согласована предварительно;

2) документирования продавцом согласия с претензией покупателя при выявлении им расхождения по количеству и качеству ценностей при их приемке, если документ о расхождениях (односторонний акт) представителем продавца не подписывался.

Оформление УКД неправомерно:

1) во всех случаях возврата товаров, для которых установлен специальный порядок выставления и регистрации счетов-фактур;

2) если изменение стоимости отгрузки обусловлено исправлением ошибки, допущенной продавцом в первоначальном комплекте документов (УПД, иного первичного документа на отгрузку и счета-фактуры).

Форму УКД и порядок его заполнения можно взять из письма ФНС России от 17 октября 2014 года № ММВ-20-15/86@.

Особенности исправления УПД: УКД и Исправительный УПД

Для исправления ошибок в УПД оформляют исправительный УПД или универсальный корректировочный документ (УКД).

Исправительный УПД ( УПД(и) ) – электронный документ, который выставляется в случае изменения реквизитов универсального передаточного документа, а также данных по товарам (оказанных услуг, выполненных работ).

Универсальный корректировочный документ (УКД) – отдельный тип электронного документа. УКД создаётся в случаях изменения цены (тарифа) или количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Работа с исправлением ошибок в выставленных УПД может идти следующим образом:

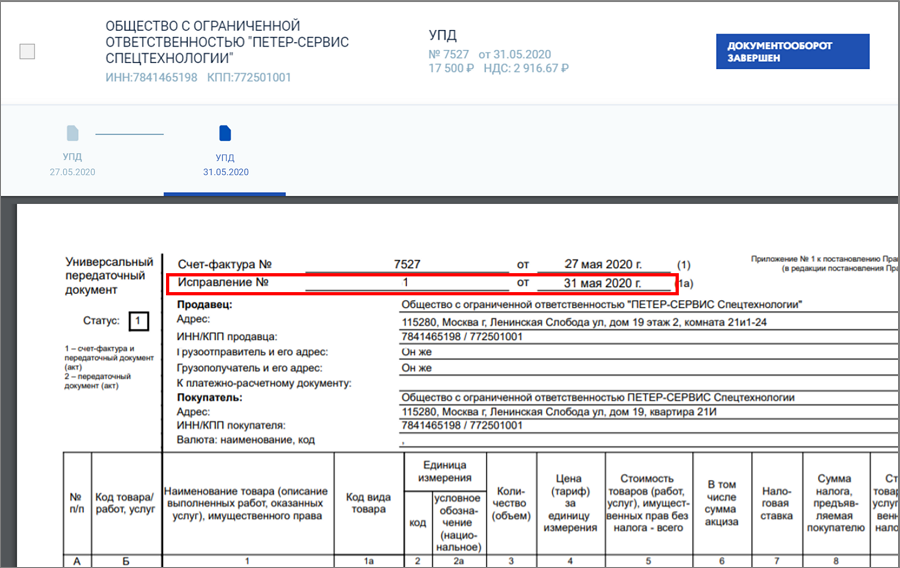

1. Выставление исправленного УПД с датой исправления и номером исправления. Номер самого документа остаётся прежним.

Пример 2

Продавец ООО «Ромашка» 27 мая 2020 года реализовал покупателю ООО «Базука» товары на общую сумму 50 400,00 руб. (в т. ч. НДС 20 %). Позже продавец обнаружил, что в выставленном УПД неверно указан номер договора. 31 мая 2020 года продавец оформил и передал покупателю исправленный УПД.

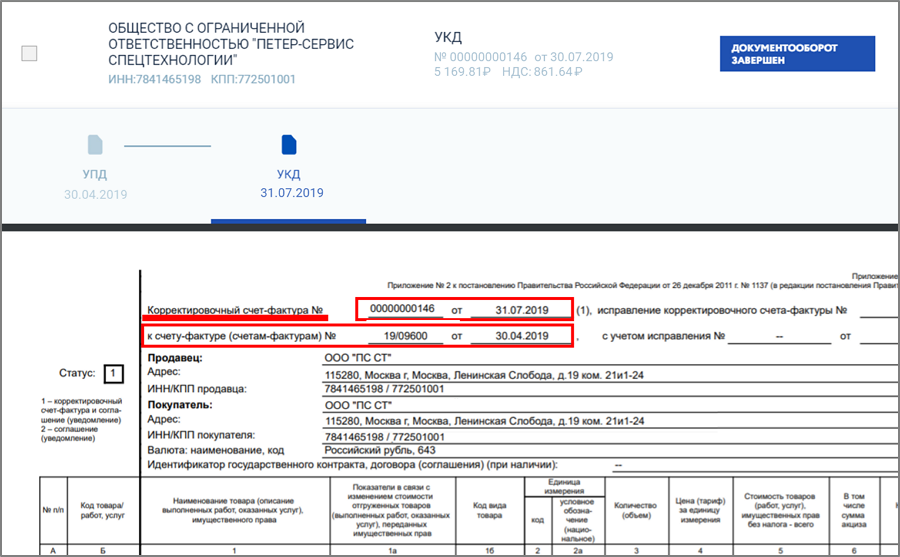

2. Выставление корректировочного УПД. Ему присваивается отдельный номер, а также указывается ссылка на оригинальный УПД.

Пример 3

Продавец ООО «Ромашка» 30 апреля 2019 года оказал покупателю консультационные услуги по использованию программного обеспечения на общую сумму 70 000,00 руб. (в т. ч. НДС 20 %). В связи с тем, что покупатель выполнил план по закупкам программного обеспечения, ему была предоставлена скидка на консультационные услуги в размере 4 000 руб. (в т. ч. НДС 20 %), о чем 31 июля 2019 года было подписано соглашение об изменении цены. Этим же днем продавец оформил и передал покупателю корректировочный счет-фактуру.