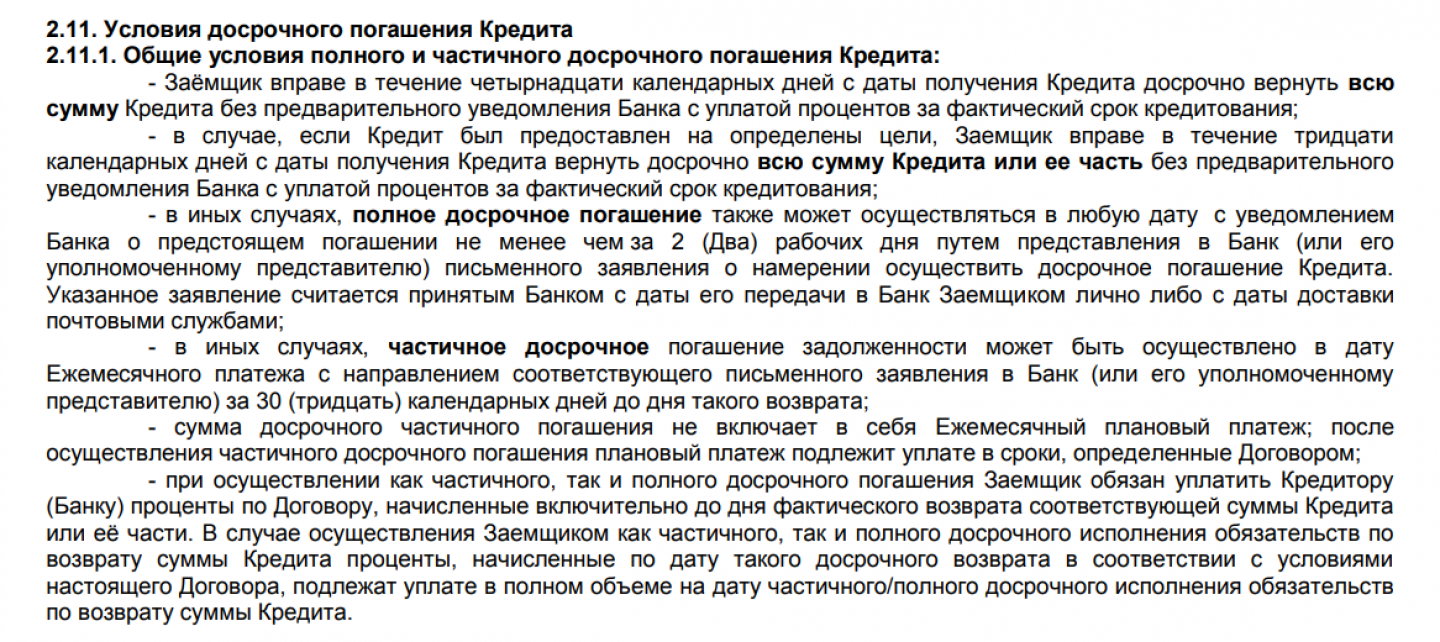

5 непростительных ошибок при досрочном погашении кредита

С 2011 года поправки в ст. 809 и 810 ч. 2 Гражданского кодекса запретили кредиторам накладывать штрафы за возвращение займов раньше срока. Но количество неприятностей, с которыми сталкиваются клиенты банков, не уменьшается. Разбираемся, какие ошибки дорого обойдутся невнимательным заемщикам, если отдавать кредит раньше.

Поделиться

1. Не читать договор

Досрочно выплатить весь долг целиком, не читая договор, — это распространенная ошибка. Ведь в документе прописаны условия пользования кредитом, в том числе и его досрочного погашения, поэтому просто «взять и вернуть» может быть нельзя.

Согласно п. 2 и п. 3 ст. 11 закона «О потребительском кредите (займе)», без заблаговременного уведомления можно досрочно погасить нецелевой кредит в течение двух недель после его получения , а целевой — в течение 30 дней. В остальных ситуациях банк может установить свои правила уведомлений — главное, чтобы срок предупреждения не превышал 30 дней.

Например, чтобы полностью досрочно вернуть кредит МТС Банка, нужно написать заявление не менее чем за два рабочих дня до желаемой даты. Часть денег допускается вернуть только в дату очередного платежа с уведомлением кредитора за 30 календарных дней.

Выдержка из «Условий предоставления кредита и открытия банковского счёта» МТС Банка.

«СберБанк» не просит клиентов уведомлять заранее о досрочном погашении, но при этом необходимо написать заявление.

2. Не рассчитывать сумму долга

Еще одна ситуация, в которую рискует попасть заемщик при полном закрытии кредита — внесение недостаточной суммы. Типичный пример: посмотрели остаток долга по графику, положили деньги на счет, написали заявление и забыли о кредите. Средств для закрытия не хватило (например, нужно было оплатить какие-то дополнительные услуги), и платежи продолжили списывать по графику и начислять проценты. В конечном итоге заемщик получает неожиданное требование кредитора погасить имеющуюся просрочку. Крайне неприятно, но проблемы можно избежать, если перед выплатой уточнить сумму у работника банка.

Желательно, чтобы вам выдали документ, где будет прописан остаток задолженности, поскольку ошибки клерков тоже не редкость.

Еще один совет — возьмите справку о закрытии кредита. Этот документ послужит доказательством, если начнут поступать претензии.

3. Не учитывать выплаченные проценты

Каждый платёж состоит из основного долга и процентов (за редким исключением вроде займов без переплат). В любом кредите весомую часть первых выплат составляют проценты. Если возвращать заем взносами в 10 000 рублей, ошибочно считать, что за шесть месяцев основной долг уменьшится на 60 000 рублей.

Пример: если взять аннуитетный кредит на три года на 250 000 рублей со ставкой 18,5%, то ежемесячный взнос составит 9101 рубль. За все время будет начислено 77 633 рубля процентов. Из них 21 886 рублей будет выплачено за первые полгода. Остаток задолженности за первые шесть месяцев уменьшится только на 32 719 рублей и составит 217 281 рубль.

С дифференцированным займом ситуация схожая, но сумма процентов будет в принципе меньше — 71 302 рубля. Также из-за более крупных траншей в начале срока долг сократится значительнее — до 208 333 рублей.

4. Игнорировать штрафные санкции

Если по кредиту допущена просрочка, начисляются штрафы. Их обязательно надо оплатить. Порядок этого процесса определяет ст. 319 ГК РФ.

Сначала списываются издержки банка или штрафы, затем — проценты и только после этого сумма основного долга.

Поэтому нельзя внести обычный платеж, рассчитывая пени оплатить позже. Действуя так, клиент спровоцирует очередное нарушение графика.

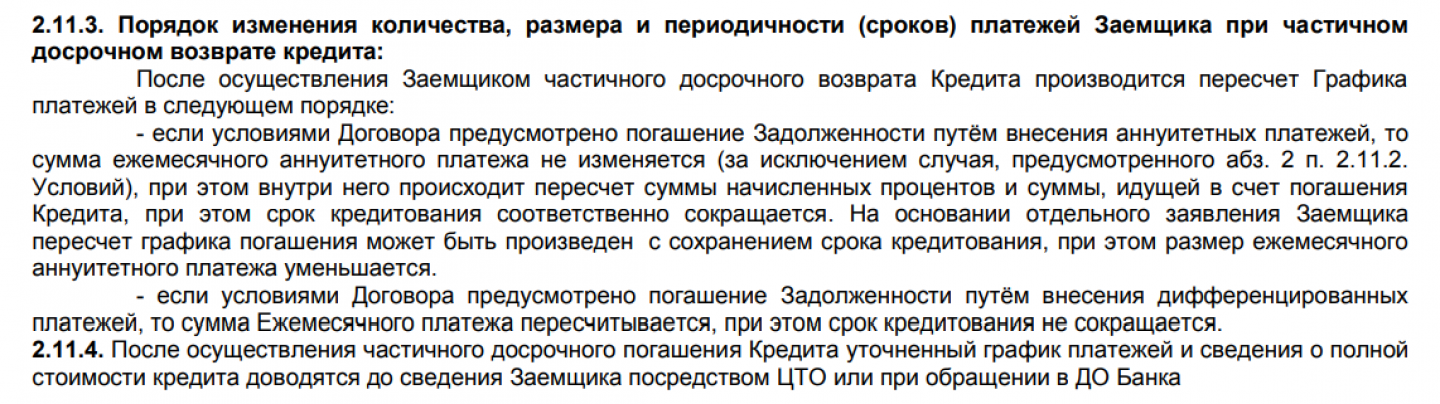

5. Не разбираться в условиях частичного досрочного погашения

Частичное досрочное погашение бывает в двух вариантах:

1. с уменьшением размера ежемесячного платежа;

2. с сокращением срока кредитования.

Первый вариант выгоднее тем, что снижает регулярную нагрузку на бюджет. Второй помогает раньше забыть о кредитных обязательствах.

Например, в «СберБанке» можно самостоятельно и без уведомления уменьшить сумму ежемесячного платежа. Чтобы сократить срок кредита, придется лично оформить заявление в отделении.

Другой порядок практикует «МТС Банк». Здесь частичное погашение нецелевого кредита с аннуитетными платежами влечет сокращение срока выплат. Для уменьшения величины взноса потребуется отдельное заявление.

Выдержка из «Условий предоставления кредита и открытия банковского счёта» МТС Банка.

Как погасить долг правильно

- При оформлении кредита узнайте возможные способы закрыть его раньше. Особые ограничения, необходимость уведомлять банк — спрашивайте обо всем.

- Уменьшить срок кредита, как правило, более выгодно, чем размер ежемесячных траншей. Пример: кредит 1 млн рублей на 5 лет под 10%. Через полгода внесено 100 000. При уменьшении срока экономия составит порядка 53 000 рублей, при снижении платежа — всего 25 000.

- Если в кредитном договоре не указано, когда необходимо уведомить банк о погашении, значит, нужно ориентироваться на 30 календарных дней. Это прописано в ч. 4 ст. 11 Федерального закона «О потребительском кредите».

- Сохраняйте все документы о кредите.

- Если при оформлении кредита покупали страховку, можно попробовать вернуть часть страховой премии. Возможность возврата зависит от пунктов в договорах.

- 1. Не читать договор

- 2. Не рассчитывать сумму долга

- 3. Не учитывать выплаченные проценты

- 4. Игнорировать штрафные санкции

- 5. Не разбираться в условиях частичного досрочного погашения

- Как погасить долг правильно

Как вернуть выплаченные проценты по кредиту

Потребительский кредит удобен, когда купить что-то нужно срочно, а под рукой нет денег. Но возвращать банку всегда приходится больше, чем вы у него брали — проценты, которые начисляются на сумму долга, служат платой за то, что вы пользуетесь средствами кредитной организации. Чем дольше деньги находятся в вашем пользовании, тем больше будет переплата, соответственно, снизить ее можно за счет досрочного погашения. Однако на практике это не всегда срабатывает. Разбираемся, как правильно вернуть излишне уплаченные проценты по кредиту и что делать, если банк отказывается их возвращать.

Можно ли вернуть проценты по кредиту

Если вы хотите вернуть проценты по кредиту, который погасили досрочно, помните: такое право возникает только тогда, когда при расчете используется аннуитетная система платежей. Система аннуитетных платежей предполагает, что полный объем задолженности с учетом всех процентных платежей по кредиту разбивается на равные части на весь срок кредита. При этом расчет происходит таким образом, что сначала клиент выплачивает проценты по кредиту, а затем основную сумму долга. «При данной системе в начале срока ежемесячные платежи в основном состоят из процентов по кредиту, а основная сумма долга платится уже под конец срока. Тогда при досрочном погашении заемщик пользуется кредитными средствами меньше прописанного в договоре срока, но платит проценты за весь срок. Если такая ситуация возникла, необходимо потребовать у банка возврата уплаченных процентов», — говорит финансовый советник Юлия Кузнецова.

Насколько выгодно досрочно погашать кредит

Как досрочное погашение скажется на кредитной истории

Досрочное исполнение кредитных обязательств не влияет негативным образом на кредитную историю заемщика. По крайней мере, не должно. Но информация о досрочном погашении в кредитной истории будет. «На практике постоянные досрочные исполнения кредитных обязательств могут впоследствии стать причиной отказа в заключении со стороны банка кредитного договора. Такой заемщик будет восприниматься банком как ненадежный, а досрочные погашения кредитных долгов говорят о том, что вступление с ним в новые заемные отношения для банка невыгодно», — говорит вице-президент Ассоциации юристов по регистрации, ликвидации, банкротству и судебному представительству Владимир Кузнецов.

Плюсы и минусы досрочного погашения кредита

14.07.2023 14:49

Как вернуть проценты по кредиту

Распространено мнение, что можно не только вернуть переплату банку, но и оформить налоговый вычет при выплате кредита. Это действительно так, но касается лишь случаев, когда кредит целевой и направляется на оплату обучения, лечения или улучшения жилищных условий. В остальных случаях вернуть можно только излишне уплаченные проценты при досрочном погашении.

Вернуть проценты по кредиту при досрочном погашении

В случае, если кредит с аннуитетной системой платежей был досрочно погашен, необходимо запросить у банка расчеты и убедиться в своей переплате по процентам. Аннуитетная система платежей предполагает, что банк, выдавая кредит, сразу рассчитывает проценты, которые заемщик должен уплатить за весь срок кредита. Полученную сумму он складывает с основным долгом (деньгами, которые получил заемщик) и делит на равные ежемесячные платежи. Получив от банка расчетные документы, вы сможете посмотреть, по какой формуле были начислены проценты за пользование кредитом, и пересчитать их с учетом досрочного погашения. Допустим, изначально банк рассчитывал для вас кредит на пять лет, а вы его выплатили за три. Соответственно, проценты должны быть начислены только за этот срок, остальное будет необоснованным обогащением со стороны банка — эти деньги можно вернуть. После этого нужно написать заявление о возврате уплаченных процентов с приложением кредитного договора и платежных чеков. «Для возвращения процентов по кредиту необходимо наличие факта переплаты по таким процентам, и это должно подтверждаться документально. То есть заемщик обязан направить в банк требование о возвращении излишне уплаченных процентов с документами об уплате и расчетом суммы переплаты», — объясняет вице-президент Ассоциации юристов по регистрации, ликвидации, банкротству и судебному представительству Владимир Кузнецов. Когда сотрудник банка примет заявление, вам назначат срок, в течение которого оно будет рассмотрено. В течение этого времени банк должен принять решение и сообщить о нем.

Когда нельзя вернуть проценты

Вернуть проценты при досрочном погашении не получится, если не использовалась система аннуитетных платежей и проценты рассчитывались за фактический срок использования кредитных средств. В этом случае проценты не рассчитываются сразу и не платятся в первую очередь, а начисляются постепенно. Тогда при досрочном погашении вам просто не будут начислены проценты за то время, когда вы не пользовались кредитными деньгами. Также банк может выставлять собственные ограничения по возврату процентов, так что перед подачей заявления нужно внимательно изучать кредитный договор. А лучше это сделать еще перед досрочным погашением кредита и, конечно, при его получении.

Что делать при отказе банка в возврате процентов по потребительскому кредиту

Если все условия досрочного погашения соблюдены и документы оформлены правильно, то банк не вправе отказать заемщику. В случае, если банк все-таки отказывает или нарушает установленные им же сроки вынесения решения, то клиент вправе направить жалобу в Центральный банк. Кроме того, при отказе банка в возврате процентов по потребительскому кредиту можно подать в суд исковое заявление на возврат уплаченных процентов.

Памятка: как правильно вернуть проценты по кредиту

- Внимательно читайте договор: вернуть переплату можно только при использовании аннуитетной системы платежей.

- При внесении платежей и досрочном погашении кредита сохраняйте все платежные документы.

- После досрочного погашения запросите у банка расчеты, чтобы убедиться в переплате по процентам.

- Напишите заявление о возврате уплаченных процентов, приложите к нему кредитный договор и платежные чеки.

- Если банк отказывается возвращать переплату, обращайтесь в Центробанк или в суд.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

\n\t\t\t \n\t\t\t\t\u0412\u043e\u0439\u0434\u0438\u0442\u0435\n\t\t\t \n\t\t\t\u0438\u043b\u0438\n\t\t\t \n\t\t\t\t\u0437\u0430\u0440\u0435\u0433\u0438\u0441\u0442\u0440\u0438\u0440\u0443\u0439\u0442\u0435\u0441\u044c.\n\t\t\t \n\t\t \n\t»>’ >

Как выгодно погашать ипотеку?

.jpg)

Ипотека прочно заняла «место в сердце» покупателей жилья. А как иначе, если накопить внушительную сумму на покупку квартиры просто невозможно? Но несмотря на то, что у каждого есть хоть один знакомый с ипотекой, далеко не все разбираются в тонкостях и терминологии банков. Попробуем сравнить понятия аннуитентного и дифференцированного платежей, чтобы видеть, кто и в чем выигрывает.

Аннуитетные платежи

Аннуитентный платеж — ежемесячный платеж по кредиту равными суммами. При аннуитентном платеже заемщик выплачивает каждый месяц одну и ту же сумму.

- Ежемесячный платеж складывается из двух частей — основного долга и процентов, которые начисляются банком;

- Основная часть аннуитетного платежа — проценты, остальное — долг;

- В начале ежемесячный взнос практически полностью уходит на уплату процентов, тогда как основной долг не уменьшается. Постепенно это соотношение выравнивается: если первое время вы гасите в основном проценты, то потом средства идут в счет задолженности.

Для наглядности, приведем пример: Заемщик оформил ипотечный кредит и каждый месяц возвращает 30 тыс. руб. Вначале 1 тысяча платежа погашает основной долг, а 29 тысяч — проценты по кредиту. В последние месяцы 29 тысяч пойдут на погашение долга, а 1 тысяча — на погашение процентов.

Почему сначала выплачиваются проценты?

Когда основную часть долга составляют проценты, банк себя подстраховывает. При такой схеме банк получает проценты авансом и почти ничего не теряет, даже если ипотека выплачивается раньше срока.

Преимущества и недостатки

— Простота. Аннуитет более удобен в бытовом смысле — заемщик точно знает, какую сумму нужно вносить каждый месяц, и может заранее планировать бюджет. Аннуитет также подходит тем, кто хочет уменьшить размер ежемесячного взноса, растянув платежи по кредиту на более продолжительный период. Но при увеличении срока кредита растет и сумма переплаты.

— Доступность. Ипотеку с такой схемой погашения можно оформить в любом банке, а требования к заемщику будут мягче, чем при выборе дифференцированного платежа. Поскольку ежемесячный взнос по аннуитету всегда меньше первого взноса по дифференцированной системе, можно брать более крупные суммы. Дело в том, что в первую очередь банки обращают внимание на соотношение платежа с доходами потенциального заемщика. Аннуитет повышает доступность кредитных продуктов, особенно если речь о крупном долгосрочном займе.

Из-за переплаты по процентам кредит с аннуитетной схемой всегда дороже, и с этой точки зрения заемщику выгоднее дифференцированные платежи. Если же вы не готовы платить больше на начальном этапе, вам подойдет аннуитет.

Дифференцированные платежи

Дифференцированный платеж — ежемесячный платеж по кредиту с разными суммами. Заемщик ежемесячно вносит разные суммы, размер которых с кажой выплатой уменьшается.

- Ежемесячный платеж также включает в себя сумму начисленных по кредиту процентов и сумму погашения основного долга.

- Если аннуитетный платеж остается неизменным на протяжении всего срока кредита, но при дифференцированном платеже с каждым месяцем сумма будет уменьшаться за счёт того, что долг будет гаситься равными долями, а проценты будут начисляться ежемесячно на остаток долга.

- Вся сумма основного долга делится на количество месяцев кредита. Ежемесячный платеж = ежемесячная сумма к погашению основного долга + сумма начисленных процентов.

Для наглядности, приведем пример: Заемщик взял на 1 год в банке кредит на 100 тыс. рублей под 17% годовых. При дифференцированном платеже, в первый месяц нужно внести на счёт банка 9 750 рублей, во второй — 9 631,94 рубля, в третий — 9 513,89 рубля. Последний его платеж будет равняться 8 451,43 рубля. В общей сложности он переплатит банку 9 208,34 рубля.

Почему с каждым платежом сумма кредита меняется?

Проценты всегда начисляются на сумму основного долга. Соответственно, чем меньше основной долг, тем меньше платить проценты.

Преимущества и недостатки

— Уменьшение процента. При дифференцированном платеже процент уменьшается, потому что напрямую зависит от основного долга

— Минимальная переплата по кредиту. В случае долгосрочного погашения разница будет очевидна.

— Быстрая выплата кредитного долга. В отличие от аннуитетного платежа, равномерно с процентами по кредиту выплачивается и сам долг.

В минусы можно отнести большие выплаты на первых месяцах ипотеки. Кроме того, каждый месяц придется уточнять — сколько денег осталось вернуть, так как график будет постоянно меняться.

Один из важных пунктов заключается в следующем: нужно доказать в банке свою платежеспособность. Без данного условия заемщику могут отказать в оформлении кредита на желаемую сумму. При данной схеме платежей отталкиваться в финансовой организации будут именно от первых месяцев, когда платить придется много.

Если банк выдал положительное решение только с аннуитентным платежом, стоит ли расстраиваться? Однозначно, не стоит.

Во-первых, инфляция будет ежегодно «съедать» проценты и платить ипотеку будет легче.

Во-вторых, уровень жизни тоже растет, так что, весьма вероятно, что со временем можно понемногу гасить кредит досрочно, либо уменьшая ежемесячный платеж, либо сокращая оставшийся срок кредита (о том, что лучше, читайте в нашем материале «Как выгоднее гасить ипотеку досрочно»).

В-третьих, недвижимость неминуемо дорожает, поэтому очень может быть, что к концу срока кредита квартира будет стоить дороже первоначальной стоимости с учетом всех «ипотечных» переплат.

Какой платеж выбрать?

Это в первую очередь зависит от того, в каком банке хочется взять ипотеку. Не каждый банк «подпишет» дифференцированный платеж. Если выбранный банк дает право выбора, то предпочтительнее дифференцированная система, при условии, что платежи первых лет будут подъемными.

Поделиться

Ипотека прочно заняла «место в сердце» покупателей жилья. А как иначе, если накопить внушительную сумму на покупку квартиры просто невозможно? Но несмотря на то, что у каждого есть хоть один знакомый с ипотекой, далеко не все разбираются в тонкостях и терминологии банков. Попробуем сравнить понятия аннуитентного и дифференцированного платежей, чтобы видеть, кто и в чем выигрывает.

Аннуитетные платежи

Аннуитентный платеж — ежемесячный платеж по кредиту равными суммами. При аннуитентном платеже заемщик выплачивает каждый месяц одну и ту же сумму.

- Ежемесячный платеж складывается из двух частей — основного долга и процентов, которые начисляются банком;

- Основная часть аннуитетного платежа — проценты, остальное — долг;

- В начале ежемесячный взнос практически полностью уходит на уплату процентов, тогда как основной долг не уменьшается. Постепенно это соотношение выравнивается: если первое время вы гасите в основном проценты, то потом средства идут в счет задолженности.

Для наглядности, приведем пример: Заемщик оформил ипотечный кредит и каждый месяц возвращает 30 тыс. руб. Вначале 1 тысяча платежа погашает основной долг, а 29 тысяч — проценты по кредиту. В последние месяцы 29 тысяч пойдут на погашение долга, а 1 тысяча — на погашение процентов.

Почему сначала выплачиваются проценты?

Когда основную часть долга составляют проценты, банк себя подстраховывает. При такой схеме банк получает проценты авансом и почти ничего не теряет, даже если ипотека выплачивается раньше срока.

Преимущества и недостатки

— Простота. Аннуитет более удобен в бытовом смысле — заемщик точно знает, какую сумму нужно вносить каждый месяц, и может заранее планировать бюджет. Аннуитет также подходит тем, кто хочет уменьшить размер ежемесячного взноса, растянув платежи по кредиту на более продолжительный период. Но при увеличении срока кредита растет и сумма переплаты.

— Доступность. Ипотеку с такой схемой погашения можно оформить в любом банке, а требования к заемщику будут мягче, чем при выборе дифференцированного платежа. Поскольку ежемесячный взнос по аннуитету всегда меньше первого взноса по дифференцированной системе, можно брать более крупные суммы. Дело в том, что в первую очередь банки обращают внимание на соотношение платежа с доходами потенциального заемщика. Аннуитет повышает доступность кредитных продуктов, особенно если речь о крупном долгосрочном займе.

Из-за переплаты по процентам кредит с аннуитетной схемой всегда дороже, и с этой точки зрения заемщику выгоднее дифференцированные платежи. Если же вы не готовы платить больше на начальном этапе, вам подойдет аннуитет.

Дифференцированные платежи

Дифференцированный платеж — ежемесячный платеж по кредиту с разными суммами. Заемщик ежемесячно вносит разные суммы, размер которых с кажой выплатой уменьшается.

- Ежемесячный платеж также включает в себя сумму начисленных по кредиту процентов и сумму погашения основного долга.

- Если аннуитетный платеж остается неизменным на протяжении всего срока кредита, но при дифференцированном платеже с каждым месяцем сумма будет уменьшаться за счёт того, что долг будет гаситься равными долями, а проценты будут начисляться ежемесячно на остаток долга.

- Вся сумма основного долга делится на количество месяцев кредита. Ежемесячный платеж = ежемесячная сумма к погашению основного долга + сумма начисленных процентов.

Для наглядности, приведем пример: Заемщик взял на 1 год в банке кредит на 100 тыс. рублей под 17% годовых. При дифференцированном платеже, в первый месяц нужно внести на счёт банка 9 750 рублей, во второй — 9 631,94 рубля, в третий — 9 513,89 рубля. Последний его платеж будет равняться 8 451,43 рубля. В общей сложности он переплатит банку 9 208,34 рубля.

Почему с каждым платежом сумма кредита меняется?

Проценты всегда начисляются на сумму основного долга. Соответственно, чем меньше основной долг, тем меньше платить проценты.

Преимущества и недостатки

— Уменьшение процента. При дифференцированном платеже процент уменьшается, потому что напрямую зависит от основного долга

— Минимальная переплата по кредиту. В случае долгосрочного погашения разница будет очевидна.

— Быстрая выплата кредитного долга. В отличие от аннуитетного платежа, равномерно с процентами по кредиту выплачивается и сам долг.

В минусы можно отнести большие выплаты на первых месяцах ипотеки. Кроме того, каждый месяц придется уточнять — сколько денег осталось вернуть, так как график будет постоянно меняться.

Один из важных пунктов заключается в следующем: нужно доказать в банке свою платежеспособность. Без данного условия заемщику могут отказать в оформлении кредита на желаемую сумму. При данной схеме платежей отталкиваться в финансовой организации будут именно от первых месяцев, когда платить придется много.

Если банк выдал положительное решение только с аннуитентным платежом, стоит ли расстраиваться? Однозначно, не стоит.

Во-первых, инфляция будет ежегодно «съедать» проценты и платить ипотеку будет легче.

Во-вторых, уровень жизни тоже растет, так что, весьма вероятно, что со временем можно понемногу гасить кредит досрочно, либо уменьшая ежемесячный платеж, либо сокращая оставшийся срок кредита (о том, что лучше, читайте в нашем материале «Как выгоднее гасить ипотеку досрочно»).

В-третьих, недвижимость неминуемо дорожает, поэтому очень может быть, что к концу срока кредита квартира будет стоить дороже первоначальной стоимости с учетом всех «ипотечных» переплат.

Какой платеж выбрать?

Это в первую очередь зависит от того, в каком банке хочется взять ипотеку. Не каждый банк «подпишет» дифференцированный платеж. Если выбранный банк дает право выбора, то предпочтительнее дифференцированная система, при условии, что платежи первых лет будут подъемными.

Досрочное погашение кредита: способы и пример расчета

Вы можете погасить свой кредит досрочно — банки это не запрещают. Разбираемся, как сделать досрочное погашение правильно и что лучше сократить — срок или платеж по кредиту.

Что говорит закон

Вы имеете право погасить кредит досрочно полностью или частично — это прописано в статье 810 ГК РФ. Нужно сообщить об этом банку не менее чем за 30 дней до дня возврата, но в договоре может быть указан другой срок.

Как погасить кредит досрочно: способы

Погасить кредит полностью

19.04.2022 13:20

Погасить кредит частично

Плюсы и минусы досрочного погашения

Досрочные погашения помогают сократить срок выплаты кредита и размер ежемесячного платежа, а вот по поводу переплаты все индивидуально. Многое зависит от того, как, в какой сумме и в какой срок от начала выплаты кредита вы решили применить досрочные погашения. «При аннуитетной схеме погашения кредита, которая чаще всего распространена на отечественном рынке, существенная часть процентов выплачивается в первую половину срока кредитования, — указывает Ольга Жидкова. — Значит, чтобы сэкономить на кредите, досрочно погашать его следует именно в этот период — чем раньше, тем лучше. Для наглядности советуем воспользоваться кредитным калькулятором с возможностью учета досрочного погашения». Еще один плюс досрочного погашения — экономия при кредитовании с личным страхованием. «Если вы оформили кредит со страхованием после 1 сентября 2020 года и погасили его досрочно, при этом за время действия кредитного договора не наступил страховой случай, то неиспользованную сумму страховой премии вам вернут, — объясняет Ольга Жидкова. — То есть если кредит был оформлен на пять лет, а вы погасили его за три года, то неиспользованная сумма страховки за два года будет возвращена в полном объеме. Ранее такую опцию предоставляли некоторые банки по собственному желанию, теперь такое правило закреплено на законодательном уровне». Досрочное погашение не поможет вам сократить переплату, если до окончания срока погашения кредита осталось менее половины. При аннуитетной схеме платежей большую часть процентов вы уже заплатили банку, оставшуюся половину срока платежи уходят в счет погашения основного долга, говорит Ольга Жидкова.

Пример расчета

Рассчитаем варианты частичного досрочного погашения на примере кредита в 200 тыс. рублей сроком на три года по ставке 13% годовых. Ежемесячный платеж в таком случае будет около 6,7 тыс. рублей. Переплата — около 42 тыс. рублей.

- Предположим, у вас появилось 50 тыс. рублей на частичное досрочное погашение. Если выбирать сокращение размера платежа, он уменьшится до 5 тыс. рублей. Переплата — около 32 тыс. рублей.

- Если выбирать сокращение срока, он уменьшится на 10 месяцев. Ежемесячный платеж не изменится, но переплата снизится до 22 тыс. рублей.