Заявление на возврат налогов и взносов: новая форма по КНД 1150058

В статье разберем, что такое форма по КНД 1150058 в 2024 году, зачем она нужна, кто и когда ее заполняет и где скачать актуальный бланк. Также коснемся вопросов переплаты НДФЛ, возмещения и прочих моментов, которые связаны с данным документом.

КНД 1150058: что это за документ

Согласно классификатору налоговых документов код 1150058 соответствует заявлению о возврате суммы излишне уплаченного налога — это один из обязательных документов для получения налогового вычета.

Фото: Налоговые вычеты, применяемые в России

Напомним, что налоговый вычет — это ваше право уменьшить налогооблагаемую базу. С помощью этой льготы вы можете уменьшить налог к уплате или вернуть часть ранее уплаченных налогов. Самые популярные вычеты, для оформления которых используют данную форму, это: стандартные, социальные, имущественные при покупке квартиры, инвестиционные по долгосрочному владению ценными бумагами и по взносам на ИИС.

Ведущий специалист по налогообложению

TEXT#Чтобы исключить ошибки при оформлении, доверьте составление декларации нашим экспертам. За два дня они проверят все документы, заполнят 3-НДФЛ и заявление КНД, которые вы сможете скачать в удобном формате PDF или XML.

Заполним декларацию 3-НДФЛ за вас

Стандартный

Заполните самостоятельно декларацию 3-НДФЛ для налогового вычета в интуитивном конструкторе

Максимальный

Наш эксперт проверит ваши документы, заполнит за вас декларацию 3-НДФЛ для налогового вычета и самостоятельно отправит ее в ИФНС

Оптимальный

Наш эксперт проверит ваши документы, рассчитает максимальный налоговый вычет и заполнит за вас декларацию 3-НДФЛ

Показать все

Форма для физических лиц

Данный документ может быть нужен как физ. лицу, так и юридическому лицу. Для начала рассмотрим физлиц. Документ необходим, чтобы оформить налоговый вычет. Вам нужно собрать необходимые подтверждающие документы, заполнить декларацию 3-НДФЛ и заявление по утвержденной форме.

С 2020 г. заявление на возврат налога входит в состав декларации, и при оформлении вычетов отдельно заполнять заявление не нужно.

Вы имеете право не заполнять заявление, даже включенное в состав декларации, и передать его в надзорный орган позднее. Например, если планируете сменить расчетный счет в банке. Но помните, что с момента уплаты НДФЛ, который вы заявляете к возврату, до даты заявления должно пройти не более трех лет.

Пример Котов в декабре 2023 г. подал декларацию на налоговый вычет за 2020 г. Заявление по форме 1150058 он решил заполнить позднее. В феврале 2024 г. Котову одобрили вычет, и он написал заявление на возврат НДФЛ. В возврате ему было отказано, так как несмотря на вовремя поданную декларацию, срок подачи заявления уже прошел.

Рассчитайте свою сумму Калькулятор всех налоговых вычетов

Вы имеете право оформить вычет за ранние налоговые периоды, но не более, чем за три предыдущих. То есть в 2024 г. можно вернуть НДФЛ, уплаченный в 2023, 2022 и 2021 гг. Есть два способа оформить возврат, и в каждом из способов будет свое заявление.

| Способ возврата | Период |

| Через работодателя | В том же налоговом периоде, в котором получили право на вычет. |

| Через ИФНС | По окончании календарного года, в котором вы получили право на вычет. |

КНД 1150058 — это единый формат, который подается в налоговую инспекцию. Не существует разных заявлений для каждого налогового вычета. Есть единый вид документа о возврате уплаченного налога.

Важно! Некоторые вычеты оформляются только через налоговую инспекцию, например, за благотворительность, по взносам на ИИС и некоторые другие. Через работодателя вы оформить их не сможете — нужно будет в общем порядке обращаться в налоговую инспекцию и подавать все необходимые бумаги.

Форма для юридических лиц

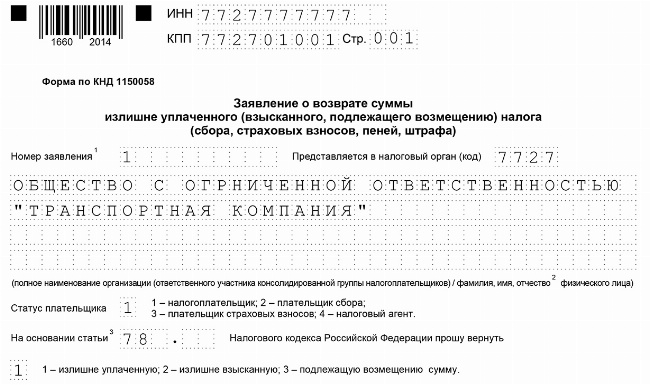

Не только физ лица сталкиваются с возвратом ранее уплаченного налога. Индивидуальный предприниматель или организация также может столкнуться с тем, что им потребуется заявление по форме КНД 1150058. У юрлиц может быть не только переплата налога, но и штрафа, пени, страховых взносов. И они также должны предоставить в налоговый орган заявление по форме, утвержденной Приказом ФНС РФ от 14.02.2017 № ММВ-7-8/182@ (приложение № 8). Вы можете увидеть заполненный образец ниже. Нажмите на загрузку и начнется скачивание с примером заполнения.

Образец заявления

Форма КНД 1150058 образец заполнения

Как правильно подавать документы

Заявление на возврат налога по форме КНД 1150058 удобнее подать одновременно с остальными бумагами в ИФНС России по месту своей регистрации. Сделать это нужно на следующий год после года, в котором были расходы. Каждая страница, включая титульную, имеет свой номер и свои особенности заполнения.

Образец заявления

Скачать форму по КНД 1150058

Частые вопросы

Что указывается в этой форме КНД 1150058?

В форме КНД 1150058 указываются сведения о налогоплательщике — ИНН, счет, какие были платежи и многое другое.

Где взять образец заполнения для физических лиц по форме КНД 1150058?

В статье вы можете скачать необходимые бумаги или же проконсультироваться с нашими экспертами и доверить заполнение им.

Если я оформляю вычет за 2022 г., мне нужно КНД 1150058?

Нет, в налоговой декларации за 2022 г. КНД 1150058 уже входит в состав 3-НДФЛ, заполнять отдельно ничего не нужно.

Заключение эксперта

Мы рассказали, что такое заявление на возврат излишне уплаченного налога по форме КНД 11500586, как его заполнить и для чего оно необходимо. Чтобы не запутаться в изменениях и правильно заполнить данные, можно использовать наш сервис и заполнить форму по КНД 11500586 онлайн. Или обратиться к нашим экспертам — они дадут подробную консультацию и объяснят, что писать в заявлении и как заполнять декларацию от первого до последнего листа.

Публикуем только проверенную информацию

Автор статьи

Колесникова Евгения Ведущий специалист по налогообложению

Стаж 8 лет

Консультаций 2978

Cтатей 24

Консультирует клиентов по вопросам налогообложения физлиц. Составляет декларации 3-НДФЛ. Проводит анализ документов для декларирования доходов и получения вычетов, контролирует налоговые проверки, обжалует их результаты, представляет интересы клиентов в ИФНС.

Как без ошибок заполнить заявление о возврате суммы излишне уплаченного налога

Для возврата переплаты надо подать в налоговую заявление установленной формы. В нем необходимо указать причину возврата, размер излишне уплаченной суммы и реквизиты для перечисления денежных средств. Подробные правила заполнения формы вы найдете в нашей статье.

Какую форму надо заполнять

Заявление о возврате переплаты по налогу, страховым взносам, пеням, штрафу следует заполнять по форме, утвержденной приказом ФНС от 14.02.2017 № ММВ-7-8/182@ (приложение № 8, КНД 1150058).

Заявление нужно подать отдельно по каждому виду и периоду платежа, по которому возникла переплата.

Если компания состоит на учете в нескольких инспекциях (например, по месту нахождения обособленных подразделений или недвижимости), она подает заявление в ту инспекцию, в которой возникла переплата. Срок подачи документа – три года со дня уплаты налогов, сборов, пеней, штрафов в излишнем размере (пп. 7, 14 ст. 78 НК).

Как заполнить форму КНД 1150058

Заявление о возврате суммы излишне уплаченного налога заполняют следующим образом.

1. В поле «ИНН» прописывают номер, присвоенный компании.

2. В поле «КПП» указывают код, присвоенный в том налоговом органе, в котором компания подает заявление.

3. В поле «Номер заявления» отражают порядковый номер заявления текущего года.

4. В поле «Статус плательщика» нужно проставить соответствующую цифру:

- 1 – налогоплательщик;

- 4 – налоговый агент.

5. В поле «На основании статьи» указывают статью НК, на основании которой осуществляется возврат:

- 78 – возврат излишне уплаченного налога (пеней, штрафа);

- 176 – возврат НДС;

- 203 – возврат акциза.

Далее указывают причину переплаты:

- 1 – излишняя уплата;

- 3 – возмещение НДС, акциза.

Также приводят вид платежа, по которому возникла переплата:

- 1 – налог;

- 4 – пени;

- 5 – штраф.

6. В поле «В размере» прописывают цифрами сумму возврата в рублях и копейках.

7. В поле «Налоговый (расчетный) период (код)» следует указать период образования в следующем формате:

- первые два знака обозначают налоговый (расчетный) период:

– ГД – год (для случаев уплаты налога (пеней, штрафов) либо представления декларации (расчета) один раз в год);

- следующие два знака после точки – порядковый номер периода:

– 01–12 – если выбран «МС»;

– 01–04 – если выбран «КВ»;

– 01–02 – если выбран «ПЛ»;

– 00 – если выбран «ГД».

- Последние четыре знака – год.

Например: МС.07.2021, КВ.02.2021, ПЛ.01.2021, ГД.00.2020.

Если установлена конкретная дата уплаты налога либо представления декларации (расчета), нужно указать ее. Например, переплата возникла при уплате налога на прибыль за 2021 год. Налог на прибыль по итогам года уплачивается не позднее 28 марта следующего года (п. 1 ст. 287, п. 4 ст. 289 НК). В рассматриваемом поле организация должна указать «28.03.2022».

8. В поле «Код по ОКТМО» нужно отразить код муниципального образования по месту постановки компании на учет.

9. В поле «Код бюджетной классификации» указывают код бюджетной классификации платежа.

10. В разделе «Сведения о счете» заполняют реквизиты счета, на который налоговый орган будет возвращать платеж, а также приводят информацию о получателе платежа.

11. В поле «Вид счета (код)» выбирают нужное значение:

- 01 – расчетный счет;

- 07 – счет по вкладам (депозитам);

- 09 – корреспондентский счет;

- 13 – корреспондентский субсчет.

12. Поля «КБК получателя» и «Номер лицевого счета получателя» компании заполняют только участники бюджетного процесса.

Обратите внимание. Сведения о физическом лице, не являющемся ИП, компании не заполняют. Его заполняют только физические лица (не ИП), которые не указали ИНН.

После составления заявления на нем нужно проставить дату и подпись налогоплательщика либо его представителя (п. 1 ст. 26 НК).

- #возврат излишне уплаченного налога

- #заявление о возврате налога

- #образец заполнения

- Автор: Юлия Сыскова

Образец заявления о возврате излишне уплаченного налога

Заявление о возврате излишне уплаченного налога — образец этого документа для 2022 года мы приведем в данной статье — оформляется на бланке, утвержденном приказом ФНС от 14.02.2017 № ММВ-7-8/182@. ФНС периодически корректирует бланк — за этим нужно следить. Рассмотрим кому и когда понадобится заполнить такое заявление, куда его подавать и каким образом оформлять. И, конечно, расскажем о том, что в процедуре возврата изменится с 2023 года.

Вам помогут документы и бланки:

- Как изменится возврат налогов с 2023 года

- Когда необходимо подавать заявление на возврат суммы излишне уплаченного налога в 2022 году

- Форма заявления о возврате налога в 2022 году

- Образец заявления на возврат излишне уплаченного налога

- Итоги

Как изменится возврат налогов с 2023 года

С 2023 года уплата налогов в бюджет будет происходить посредством единого налогового платежа. В результате изменится само понятие налоговой переплаты и процесс ее возврата.

Важно! Разъяснения от КонсультантПлюс про ЕНП с 2023 года

Понятие зачета (возврата) сумм излишне уплаченных налогов, сборов, страховых взносов, пеней, штрафов будет заменено новым понятием — «распоряжение суммой денежных средств, формирующей положительное сальдо ЕНС» (гл. 12 НК РФ).

Смысл нового порядка заключается в том, что учитываться будет не переплата по отдельному налогу, а общая сумма переплаты, возникшая у плательщика по всем его платежам в бюджет (за некоторыми исключениями). Собственно, речь даже следует вести не о переплате как таковой, а о наличии положительного сальдо ЕНС.

Суммой денежных средств, формирующей такое сальдо, и вправе распорядиться налогоплательщик. Вариантов у него несколько.

Подробнее о возврате налогов по-новому читайте в Путеводителе по ЕНП, пробный доступ к системе бесплатный.

О том, как осуществляют зачет (возврат) переплаты через распоряжение средствами при положительном сальдо ЕНС, мы рассказали в этой статье.

Формы и формат заявлений на возврат/зачет ЕНП с 2023 года уже разработаны ФНС РФ.

И имейте в виду, что после 1 января 2023 налоговики не будут рассматривать заявления на зачет или возврат переплаты, которые получили в 2022 году, но не отработали своими решениями до 31.12.2022 включительно. Так что если хотите сделать возврат какого-то определенного налога или зачесть переплату в счет какого-то конкретного налога, лучше поторопиться с подачей заявлений.

Когда необходимо подавать заявление на возврат суммы излишне уплаченного налога в 2022 году

Ситуации возникновения переплаты по налогу бывают разные. Например, налогоплательщик по ошибке перечислил сумму налога большую, чем показал в декларации. Либо подал уточненную декларацию с меньшим начислением налогов, чем было показано первоначально и, соответственно, уже перечислено.

Кроме того, возможно, что авансовых платежей по итогам отчетных периодов было перечислено больше, чем получилось налога к начислению за налоговый период.

В таких случаях налогоплательщику следует обратиться в налоговую инспекцию по месту учета с заявлением на возврат суммы излишне уплаченного налога. Вернуть налог можно в течение 3 лет с момента его переплаты (п. 7 ст. 78 НК РФ).

Не забудьте, что налоговая инспекция обязана самостоятельно начислить и выплатить проценты за несвоевременный возврат переплаты. Подавать заявление для этого не нужно. О том, как должны быть рассчитаны проценты и что делать, если налоговики отказали в возврате, вы можете узнать из Готового решения от КонсультантПлюс. Пробный доступ можно получить бесплатно онлайн.

Больше о возврате налогов до 31.12.2022 узнайте из этой статьи.

Форма заявления о возврате налога в 2022 году

Форма заявления на возврат излишне уплаченного налога утверждена приказом ФНС от 14.02.2017 № ММВ-7-8/182@. С 23.10.2021 она применяется в редакции приказа ФНС от 17.08.2021 № ЕД-7-8/757@. Скачать бланк можно бесплатно, кликнув по картинке ниже:

В бланке заявления о возврате излишне уплаченного налога нужно указать:

- ИНН, КПП (при наличии) лица, подающего заявление (эти сведения указываются на всех страница);

- номер заявления, код налогового органа, в который оно представляется;

- название налогоплательщика (если это организация) либо Ф. И. О. (если это индивидуальный предприниматель или физическое лицо);

- статус плательщика;

- статью Налогового кодекса, на основании которой производится возврат;

- налоговый период;

- коды ОКТМО и КБК;

- кто подтверждает достоверность сведений, указанных в заявлении, номер телефона.

Также на первом листе указывается подпись заявителя и дата подписания. На второй странице приводятся сведения о реквизитах банковского счета (вид счета указывают в виде кода, а поле для указания коррсчета отсутствует), наименование получателя и сведения о документе, удостоверяющем личность. Третья страница заполняется физическими лицами, не являющимися индивидуальными предпринимателями. На ней также приводятся сведения о документе, удостоверяющем личность. С 09.01.2019 адрес места жительства физлица в заявлении не указывают. Обратите внимание, что эту страницу можно не заполнять, если указан ИНН.

Под заявлением проставляется дата и подпись заявителя. Если заявление подается в электронном виде, оно заверяется усиленной квалифицированной электронной подписью.

О том, нужна ли на заявлении печать, читайте здесь.

Образец заявления на возврат излишне уплаченного налога

Образцы заполнения с 23.10.2021 заявлений на возврат в зависимости от вида налога и ситуации вы можете скачать в КонсультантПлюс. Пробный онлайн-доступ к системе вы можете получить бесплатно, кликнув ниже по нужной ссылке.

Ссылка на пробный онлайн доступ к КонсультантПлюс.

Бесплатно

Итоги

Образовавшуюся переплату по налогу можно вернуть из бюджета. Для этого надо подать в ИФНС заявление установленной формы, указав в этом документе необходимые коды, данные налогоплательщика, период образования переплаты, ее сумму и реквизиты, по которым переплата будет возвращена.

Заявление на возврат переплаты с ЕНС

Как известно, в прошлом году поменялся порядок расчёта бизнеса с бюджетом. Теперь обязательства компании или ИП собираются на едином налоговом счёте. Туда же перечисляются суммы, предназначенные для их погашения. Если было уплачено лишнее, деньги можно вернуть. Для этого заполняется заявление на возврат переплаты по ЕНС.

Как теперь формируется переплата

Раньше компания могла иметь переплату по одному налогу и недоимку по другому платежу. Но на начало 2023 года ФНС собрала на едином налоговом счёте каждого налогоплательщика излишне уплаченные и взысканные средства по большей части налогов, сборов, взносов. Получилась общая сумма переплаты. Также были сложены все недоимки по различным обязательным платежам.

При этом ФНС не приняла во внимание излишне уплаченные суммы и недоимки, которые образовались более трёх лет назад – у них истёк срок давности. Если они имелись, то уже сгорели. Значит, старые задолженности с компании не взыщут, а переплаты более трехлетней давности ей не вернут.

Затем ФНС вычла суммарную недоимку из переплаты, и получился остаток – сальдо ЕНС. Если оно оказалось положительным, значит, компания переплатила в бюджет. Этот излишек можно:

- оставить на ЕНС, и тогда в следующий раз придётся зачислять на него меньше. Любой налог, который платится через единый счёт, будет погашен полностью или частично из этих переплаченных средств;

- зачесть в счёт уплаты каких-то конкретных налогов или взносов, как входящих, так и не входящих в ЕНС. Для этого нужно подать специальное заявление о зачёте (Приложение № 3 к приказу № ЕД-7-8/1133@) и указать в нём, что переплату необходимо зарезервировать в счёт какого-то платежа;

- вернуть на расчётный счет организации или ИП.

Правила возврата переплаты ЕНС

Про возврат денег с налогового счёта сказано в п. 1 ст. 79 НК РФ. Вернуть переплату по ЕНС можно на основании заявления. Но прежде чем перейти к его заполнению, разберёмся в правилах и условиях возврата.

Важно: новый механизм уплаты налогов создал компаниям немало сложностей. Но есть одно новшество, которое можно однозначно назвать положительным — отменён трёхлетний срок давности для возврата денег. Вернуть сумму, составляющую переплату на едином налоговом счёте, можно в любой момент, и неважно, когда излишек образовался. Получается, что сумму переплаты, которую ФНС на 1 января 2023 года не признала просроченной к возврату, можно вернуть без ограничения по времени.

Заявление на распоряжение переплатой путем возврата нужно подать в ИФНС по месту учёта одним из двух способов:

- на бумаге – форме из Приложения № 1 к приказу ФНС России от 30.11.2022 № ЕД-7-8/1133@;

- в электронном формате, подписав квалифицированной ЭП. Это можно сделать по ТКС через операторов ЭДО, предоставляющих услуги обмена документами с ФНС, или через личный кабинет налогоплательщика. Описание формата есть в Приложении № 2 к приказу № ЕД-7-8/1133@.

Обратите внимание: есть платежи, переплату по которым нужно возвращать иначе, поскольку она находится не на ЕНС. Если излишне уплачен НДФЛ за некоторых иностранных работников, налог на профессиональный доход, а также сборы за пользование объектами животного мира и водных биологических ресурсов, то заполняется заявление по форме из письма ФНС от 11.01.2023 № КЧ-4-8/105@.

Вернёмся к ЕНС. Получив заявление на возврат переплаты по нему, инспекция не позднее следующего рабочего дня направляет в Казначейство поручение на перечисление денег налогоплательщику. Подлежащая возврату сумма рассчитывается именно на день формирования такого поручения.

Главное условие – на сальдо ЕНС должно хватать денег. Если оно отрицательное или нулевое, то это означает, что переплаты нет. Бывает, что у компании образовались излишки по одним платежам, но при этом есть недоимки по другим. По правилам ЕНС переплата подлежит распределению между налогами, по которым есть задолженность. В итоге сальдо становится нулевым или даже отрицательным. Если это произошло, ИФНС направит налогоплательщику сообщение об отказе в возврате.

Может быть такая ситуация: компания запросила возврат с ЕНС 20 000 рублей, а сальдо в день формирования запроса в Казначейство составляет 15 000 рублей. В таком случае возврат будет сделан, но частично – в сумме 15 000 рублей.

Как заполнить заявление на возврат

Правила заполнения формы в приказе, который её утвердил, отсутствуют. В самом заявлении есть лишь сноски, поясняющие, как отражать данные в отдельных полях. Но в целом заявление простое, состоит всего из двух листов, и заполнить его труда не составит.

Вверху обеих страниц нужно указать ИНН, а для организаций – ещё и КПП.

На первой странице указываем:

- код ИФНС, в которую подается заявление;

- сумму к возврату цифрами в рублях и копейках;

Важно: обратите внимание, что в следующие поля для ФИО предприниматель вписывать ничего не должен — имя указывают только физлица, у которых нет ИНН.

- количество страниц заявления и копий приложений (доверенности, если она используется);

- в блоке подтверждения данных – код в зависимости от того, кто подписывает документ, ФИО этого лица, номер телефона, дату и подпись. Если действует представитель, тут же надо вписать данные доверенности.

На втором листе указываем реквизиты банковского счета, на который вернет деньги Казначейство:

- БИК банка;

- номер счета компании или ИП;

- код типа получателя (организация – «1», физлицо, в том числе ИП – «2», бюджетная организация – «3»).

Другие поля коммерческие компания и ИП не заполняют. Следующие несколько строк предназначаются для бюджетных организаций. В последнем блоке «Сведения о физическом лице. » информацию вносят только граждане без статуса ИП.

В нашем примере заполнен образец заявления на возврат с ЕНС суммы 20 000 рублей от имени ИП.

| Скачать образец заявления на возврат переплаты с ЕНС |

Итак, мы рассмотрели вопрос о том, как вернуть деньги с сальдо ЕНС. Добавим, что Казначейство обязано перечислить их не позднее дня, следующего после получения поручения от налоговой инспекции. Общий срок возврата денег должен быть не более 10 дней, начиная с того, когда ИФНС получила заявление. С одиннадцатого дня за каждый день просрочки в пользу компании будут начисляться проценты по ставке Банка России.

Месяц бухгалтерского обслуживания в подарок

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.