Что нужно для открытия банка

Перечень документов для государственной регистрации кредитных организаций на территории Республики Крым или на территории города федерального значения Севастополя установлен Федеральным законом от 02.04.2014 N 37-ФЗ.

Статья 14. Документы, необходимые для государственной регистрации кредитной организации и получения лицензии на осуществление банковских операций

(в ред. Федерального закона от 02.07.2013 N 146-ФЗ)

(см. текст в предыдущей редакции)

Для государственной регистрации кредитной организации и получения лицензии на осуществление банковских операций в Банк России в установленном им порядке представляются следующие документы:

1) заявление с ходатайством о государственной регистрации кредитной организации и выдаче лицензии на осуществление банковских операций; в заявлении также указываются сведения об адресе (месте нахождения) постоянно действующего исполнительного органа кредитной организации, по которому осуществляется связь с кредитной организацией;

2) учредительный договор (подлинник или нотариально удостоверенная копия), если его подписание предусмотрено федеральным законом;

3) устав (подлинник или нотариально удостоверенная копия);

4) бизнес-план, утвержденный собранием учредителей (участников) кредитной организации, протокол собрания учредителей (участников), содержащий решения об утверждении устава кредитной организации, а также кандидатур для назначения на должности руководителя кредитной организации и главного бухгалтера кредитной организации. Порядок составления бизнес-плана кредитной организации и критерии его оценки устанавливаются нормативными актами Банка России;

5) документы об уплате государственной пошлины за государственную регистрацию кредитной организации и за предоставление лицензии на осуществление банковских операций при создании кредитной организации;

6) документы (согласно перечню, установленному нормативным актом Банка России) для оценки финансового положения физических или юридических лиц — учредителей (участников) кредитной организации, физических или юридических лиц, осуществляющих контроль в отношении учредителей (участников) кредитной организации, приобретающих более 10 процентов акций (долей) кредитной организации, физических или юридических лиц, осуществляющих контроль в отношении учредителей (участников) кредитной организации, приобретающих 10 и менее процентов акций (долей) кредитной организации, входящих в состав группы лиц, приобретающей более 10 процентов акций (долей) кредитной организации, в том числе аудиторские заключения о бухгалтерской (финансовой) отчетности учредителей (участников) — юридических лиц;

(п. 6 в ред. Федерального закона от 29.07.2017 N 281-ФЗ)

(см. текст в предыдущей редакции)

7) документы (согласно перечню, установленному нормативным актом Банка России), подтверждающие источники происхождения средств, вносимых учредителями (участниками) — физическими лицами в уставный капитал кредитной организации;

(в ред. Федерального закона от 29.07.2017 N 281-ФЗ)

(см. текст в предыдущей редакции)

8) анкеты кандидатов на должности руководителя кредитной организации, главного бухгалтера, заместителей главного бухгалтера кредитной организации, руководителя, главного бухгалтера филиала кредитной организации (за исключением небанковской кредитной организации, имеющей право на осуществление переводов денежных средств без открытия банковских счетов и связанных с ними иных банковских операций). Указанные анкеты заполняются этими кандидатами собственноручно или с применением технических средств, подписываются ими собственноручно и должны содержать сведения, установленные нормативными актами Банка России, а также сведения:

о наличии у кандидата на должность руководителя кредитной организации и руководителя филиала кредитной организации высшего образования (бакалавриат, специалитет, магистратура, подготовка кадров высшей квалификации) (далее — высшее образование) с представлением копии документа об образовании и о квалификации, а также о наличии опыта руководства кредитными организациями, отделом или иным подразделением кредитной организации, связанным с осуществлением банковских операций, опыта руководства лицами, признаваемыми в соответствии со статьей 76.1 Федерального закона «О Центральном банке Российской Федерации (Банке России)» некредитными финансовыми организациями (за исключением ломбардов), или опыта работы на руководящих должностях в органах государственной власти Российской Федерации, органах государственной власти субъектов Российской Федерации, Банке России, а также на руководящих должностях в государственных корпорациях (если в их должностные обязанности входило руководство подразделениями, связанными с осуществлением банковских операций) не менее двух лет;

(в ред. Федерального закона от 28.11.2018 N 452-ФЗ)

(см. текст в предыдущей редакции)

о наличии у кандидата на должность главного бухгалтера, заместителя главного бухгалтера кредитной организации и главного бухгалтера филиала кредитной организации высшего образования (с представлением копии документа об образовании и о квалификации) и опыта работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью в финансовой организации, не менее одного года;

о наличии (об отсутствии) судимости (с представлением оригинала справки о наличии (об отсутствии) судимости, выданной Министерством внутренних дел Российской Федерации);

(п. 8 в ред. Федерального закона от 29.07.2017 N 281-ФЗ)

(см. текст в предыдущей редакции)

9) анкеты кандидатов на должности единоличного исполнительного органа и главного бухгалтера небанковской кредитной организации, имеющей право на осуществление переводов денежных средств без открытия банковских счетов и связанных с ними иных банковских операций. Указанные анкеты заполняются этими кандидатами собственноручно или с применением технических средств, подписываются ими собственноручно и должны содержать сведения, установленные нормативными актами Банка России, а также сведения:

(в ред. Федерального закона от 29.07.2017 N 281-ФЗ)

(см. текст в предыдущей редакции)

о наличии у этих лиц высшего образования (с представлением копии документа об образовании и о квалификации);

о наличии (об отсутствии) судимости (с представлением оригинала справки о наличии (об отсутствии) судимости, выданной Министерством внутренних дел Российской Федерации);

10) документы (согласно перечню, установленному нормативными актами Банка России), необходимые для оценки деловой репутации:

физических или юридических лиц — учредителей (участников), приобретающих более 10 процентов акций (долей) кредитной организации, и физических или юридических лиц, осуществляющих контроль в отношении указанных юридических лиц;

физических или юридических лиц — учредителей (участников), приобретающих 10 и менее процентов акций (долей) кредитной организации и входящих в состав группы лиц, приобретающей более 10 процентов акций (долей) кредитной организации, и физических или юридических лиц, осуществляющих контроль в отношении указанных юридических лиц;

лиц, осуществляющих функции единоличного исполнительного органа указанных юридических лиц;

а также иных лиц, указанных в части четвертой статьи 16 настоящего Федерального закона.

(п. 10 в ред. Федерального закона от 29.07.2017 N 281-ФЗ)

(см. текст в предыдущей редакции)

Помимо документов, указанных в части первой настоящей статьи, Центральный банк Российской Федерации самостоятельно запрашивает в федеральном органе исполнительной власти, осуществляющем государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, сведения о государственной регистрации юридических лиц, являющихся учредителями кредитной организации, а в налоговом органе запрашивает сведения о выполнении учредителями — юридическими лицами обязательств перед федеральным бюджетом, бюджетами субъектов Российской Федерации и местными бюджетами за последние три года. Кредитная организация вправе представить документы, содержащие указанные сведения, по собственной инициативе.

Часть третья утратила силу. — Федеральный закон от 29.07.2017 N 281-ФЗ.

(см. текст в предыдущей редакции)

Как стать банкиром: процедура открытия банка в России

Для самостоятельного открытия банка нужно быть подкованным в финансовых и юридических тонкостях, иметь хорошую репутацию, подготовить внушительный пакет документов и достаточное количество денег, большая часть из которых пойдет на оплату уставного капитала.

На территории Российской Федерации согласно списку ЦБ РФ от 6 февраля 2017 года функционирует 572 банка, зарегистрированных в России. Их число уменьшается с каждым годом, однако интерес к банковской сфере в предпринимательских кругах не угасает. Многие бизнесмены хотя бы единожды представляли себя банкирами и задавались вопросом: как открыть банк. Рассмотрим юридические и организационные аспекты открытия банка в России.

Банковский бизнес – это один из тех видов бизнеса, для которого главное – это финансовая составляющая и безупречная репутация учредителей и первых лиц организации.

Что такое банк и пути его открытия

Согласно главному нормативному акту в банковском деле – Закону Российской федерации «О банках и банковской деятельности» не только банки, но и небанковские кредитные организации (НКО) могут получить возможность проводить банковские операции. Разграничим эти понятия, чтобы в дальнейшем не путаться, так как речь пойдет об открытии банка, а не НКО.

Отличие в том, что банк – имеет право производить в комплексе такие банковские операции (в числе прочих) как: привлекать и размещать во вклады деньги физических и юридических лиц, а также открывать и вести банковские счета физ. и юр. лиц. НКО же вправе заниматься только допустимыми законодательно для них сочетаниями операций. Так же значительно отличаются суммы уставных капиталов.

- Законодательно регламентированный минимальный уставный капитал для регистрации банка в РФ – 300 млн. рублей;

- Для НКО эта сумма – 90 млн. рублей.

Важное дополнение: уставный капитал для кредитной организации не может быть внесен привлеченными (заемными) финансовыми средствами.

Есть два основных пути, позволяющих стать владельцем собственного коммерческого банка:

- Первый вариант – купить действующий банк. Например, бизнесмен Олег Тиньков для создания своего банка купил уже готовый зарегистрированный банк, переименовал его, привлек инвесторов и организовал деятельность в соответствие с собственным видением.

- Организовать банковский бизнес с нуля: оформить документы, зарегистрировать, получить разрешения и лицензии, оплатить уставный капитал, найти помещение, оснастить его, нанять сотрудников.

Первый вариант проще, но требует больших финансовых затрат. Второй вариант – более трудоемкий, но менее затратный. Расскажем о том, как отрыть банк в России с нуля, с чего начать, какие разрешения и лицензии нужны и прочие существенные моменты.

Как зарегистрировать банк

Чтобы вновь созданный банк мог беспрепятственно функционировать, нужно его зарегистрировать и получить лицензию на проведение банковских операций. Чтобы банк зарегистрировать нужно пройти следующие этапы:

- Нужно зарегистрировать в Федеральной налоговой службе (ФНС) юр. лицо – общество. По закону жесткого требования к какой-то конкретной организационно-правовой форме юр. лица для банка не предъявляется. Возможна регистрация в качестве открытого (ООО), публичного (ПАО), закрытого (ЗАО), акционерного общества (АО). Налоговая служба заносит организацию в реестр юридических лиц, а ЦБ РФ оформляет Свидетельство о гос. регистрации нового банка. Подробный порядок взаимодействия ФНС и БЦ РФ описан в «Регламенте взаимодействия Министерства РФ по налогам и сборам и Центрального банка РФ по вопросам гос. регистрации кредитных организаций». До того, как подписан договор об учреждении (создании) банка, нужно придумать для него название. После чего учредителям надо направить в Департамент лицензирования Центробанка запрос о допустимости применения полного и сокращенного этого названия на русском языке. Максимум пять дней ЦБ проверяет и дает письменный ответ о допустимости применения данного названия (ответ приходит в территориальное отделение Центробанка, туда, где предполагается регистрировать банк).

- Учредителями могут выступать и физ. и юр. лица (другие организации, можно кредитные), у которых соответствующие репутация и материальное положение. Три года после регистрации, учредителям не разрешается покидать число участников.

- Чтобы зарегистрировать новый банк и пройти лицензирование в ЦБ РФ нужно основательно подготовиться и предоставить внушительный пакет учредительных и других документов, в том числе:

заявление установленного формата; устав; бизнес-план (рекомендации по созданию бизнес-плана для банка есть в Указании Банка России от 5 июля 2002 года № 1176-У «О бизнес-планах кредитных организаций»; заранее нужно определиться с местом, так как нужны документы на аренду или подтверждающие собственность на помещение, где планируется открывать банк; регистрация и выдача лицензии облагается государственной пошлиной, ее нужно оплатить и предоставить подтверждающий оплату документ; учредительные документы, отчетность учредителей-юр. лиц, подтверждающие соответствие финансового состояния, возможность оплаты уставного капитала и источники происхождения денежных средств; протокол общего собрания и заседания совета директоров с рядом решений (о создании организации, утверждении устава, бизнес-плана, наименования, избрании и утверждении кандидатур на должности); ряд документов, позволяющих подготовить заключение о соответствии вновь создаваемого банка положениям ЦБ РФ (в том числе сертификаты соответствия на оборудование, план расположения помещений, лицензия фирмы, с которой заключен договор на охрану, лицензия страховой компании, с которой заключен договор, акты на приемку сигнализации в эксплуатацию и прочее); в антимонопольный орган учредителям нужно подать ходатайство о регистрации банка, копию положительного ответа надо предоставить в ЦБ РФ; документы, которые нужны для эмиссии акций (если выбрана форма акционерного общества); полный список учредителей на бумаге, анкеты претендентов на должности руководителя, главбуха, его зама (у них должно быть юридическое и/или экономическое образование или опыт руководства подразделениями, выполняющими банковские операции, не меньше, чем два года, отсутствие судимости); письменные сообщения о каждом члене совета директоров, о их соответствии требованиям.

Полный перечень документов есть в Инструкции Банка России от 02 апреля 2010 года №135-И «О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций».

Лицензирование банка

Деятельность по выполнению банковских операций подлежит обязательному лицензированию Центробанком РФ. Лицензии могут предоставляться на проведение различных банковских операций, в каждой лицензии есть перечисление таких операций, а также указывается валюта (или валюты), в которой они могут проводиться. Лицензия предоставляется бессрочно.

В течение максимум полугода после получения документов Банком России выносится вердикт о регистрации и предоставлении лицензии. Если его решение положительное, то учредителям дается срок – один месяц, чтобы внести всю сумму уставного капитала. Для этого в ЦБ РФ открывается корсчет, на который должны поступить средства. После внесения полной суммы уставного капитала в течение трех дней предоставляется лицензия.

Чтобы проводить банковские операции в рублях и иностранной валюте, в том числе принимать и размещать во вклады деньги физ. и юр. лиц в рублях и иностранной валюте необходимо получение генеральной лицензии. Чтобы получить генеральную лицензию капитал банка должен быть не меньше 900 млн. рублей.

Оплата уставного капитала – это еще не все основные финансовые вливания. Кредитные организации должны создавать резервные фонды, осуществлять классификацию активов, неукоснительно соблюдать требования положений Центробанка.

Как показывает практика, без наличия достаточного финансового состояния, привлечения грамотных специалистов в каждой из сфер деятельности банка, организовать такой бизнес с нуля самостоятельно не представляется возможным.

Свой банк. Реально ли открыть такой бизнес?

Собственный банк – мечта, наверное, каждого бизнесмена. Финансовое учреждение, которое ничего не производит, ничего не покупает, а получает прибыль за счёт выдачи кредитов и «прокрутки» депозитов населения. Не бизнес, а мечта. Многие и считают такое предприятие только мечтой, будучи уверенными в том, что банк дано открыть далеко не каждому.

На деле открытие банка вполне осуществимый процесс, а сам бизнес такого плана не особо отличается от других вариантов бизнеса. Разница лишь в том, что сам процесс организации такого предприятия потребует весьма ощутимых собственных финансовых вливаний, а момент окупаемости не так быстр, как в случае с открытием своего магазина в спальном районе.

Примечателен такой тип бизнеса высокой прибылью, даже в кризисные ситуации.

На начальном этапе нужно провести анализ собственных возможностей открытия финансового учреждения в рамках выбранного региона. Несмотря на то, что банк – это отличный вариант долгосрочных инвестиций, многое тут зависит от конкуренции и потенциального потребителя. К счастью, в наше время спрос на услуги банков среди населения только растут.

Также нужно определиться в типе банка, который вы собираетесь открыть. Банки среднего уровня делятся на пять типов: расчётные, кредитные, розничные, рыночные и финансовые межбанковские структуры. Каждый из этих вариантов имеет свою специфику.

Банк расчётный специализируется на расчётно-кассовых операциях. В кредитном банке активами будут считаться задолженности клиентов, а пассивами собственные средства. Розничные банки специализируются на различных активах и предлагают своим клиентам весьма широкий спектр услуг. В рыночных банках пассивами также являются собственные средства, а активами выступают ценные бумаги. И, наконец, финансовые межбанковские учреждения, которые получают прибыль от тесного сотрудничества с другими банками и обеспечивают транзакции.

Сегодня большой популярностью пользуются именно банки розничного типа

Для открытия собственного банка вам потребуется зарегистрировать ООО и подготовить определённый пакет документов:

Открываем банк. Пошаговая инструкция

Не будем врать, запустить собственный банк — тяжело. Затраты исчисляются сотнями миллионов и в некоторых случаях даже переваливают за отметку в девять нулей. Но если они окупятся, предприниматель получит один из самых щедрых источников дохода. В этой статье разбираемся, как открыть свой банк с нуля, какой этому предшествует процесс и сколько это будет стоить.

Особенности бизнеса

Банковская сфера отличается высоким порогом вхождения — в неё практически невозможно попасть, не будучи состоявшимся предпринимателем со связями. Если же человеку удаётся это сделать, он получает в управление одну из наиболее доходных деловых активностей.

Ещё управляющие банком несут повышенную ответственность как перед клиентами, так и перед государством. Если не соблюдать обязательства, последуют жёсткие санкции: отзыв лицензии, штрафы, административная и уголовная ответственность. Более того, сфера жёстко регулируется Центральным банком, который лицензирует новые организации и оставляет за собой право замораживать их деятельность.

Плюсы и минусы открытия своего банка

Главное достоинство банкинга очевидно. Если не считать массовое производство, мало какое дело принесёт своему владельцу столько прибыли. А если у вас есть другой бизнес, то собственный банк может работать на покрытие его финансовых нужд, что довольно удобно.

Из минусов выделим многочисленные риски: невыплаты кредитов должниками банка, колоссальное влияние экономической обстановки, неблагоприятные изменения процентных ставок и серьёзные последствия операционных ошибок.

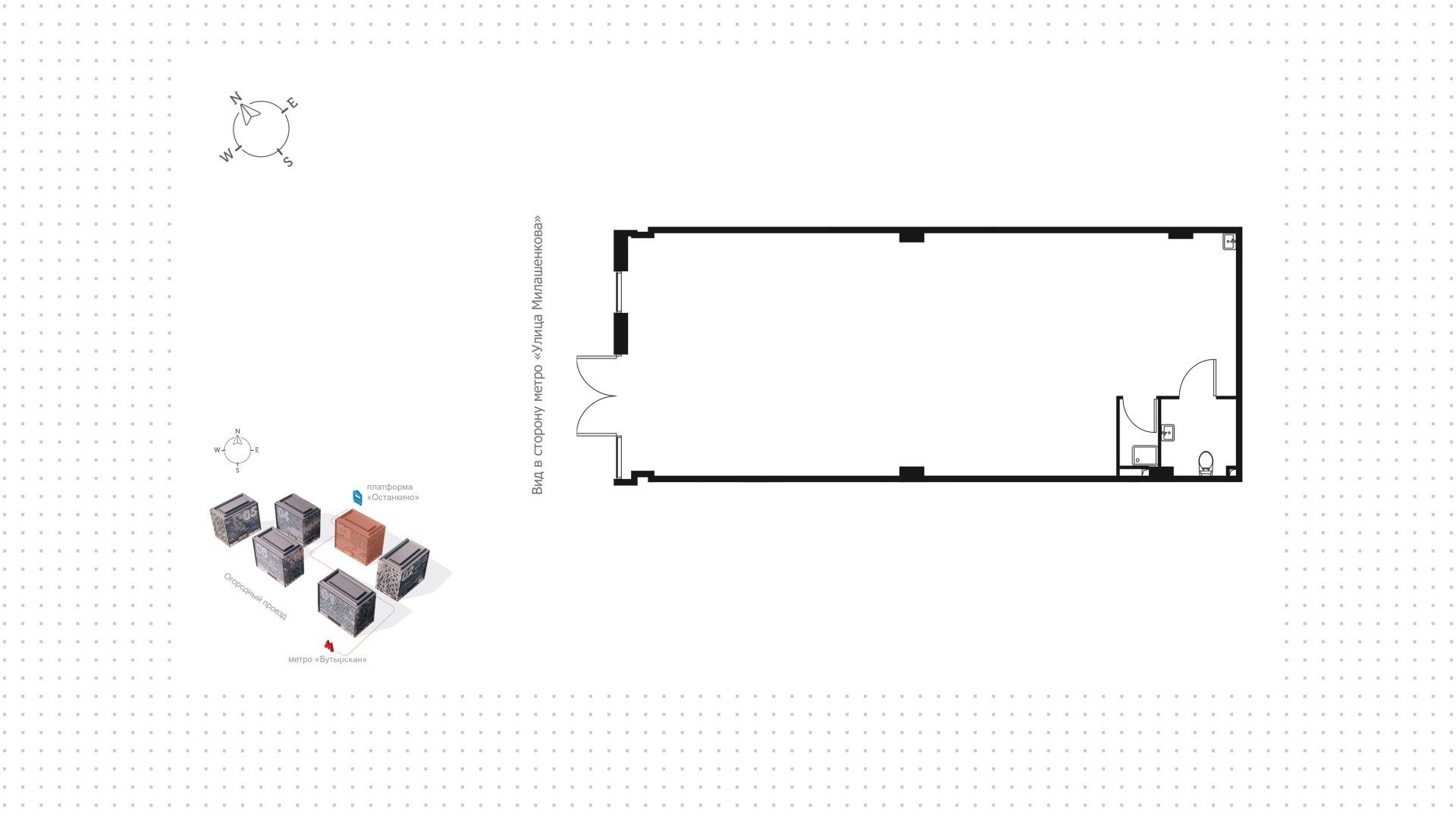

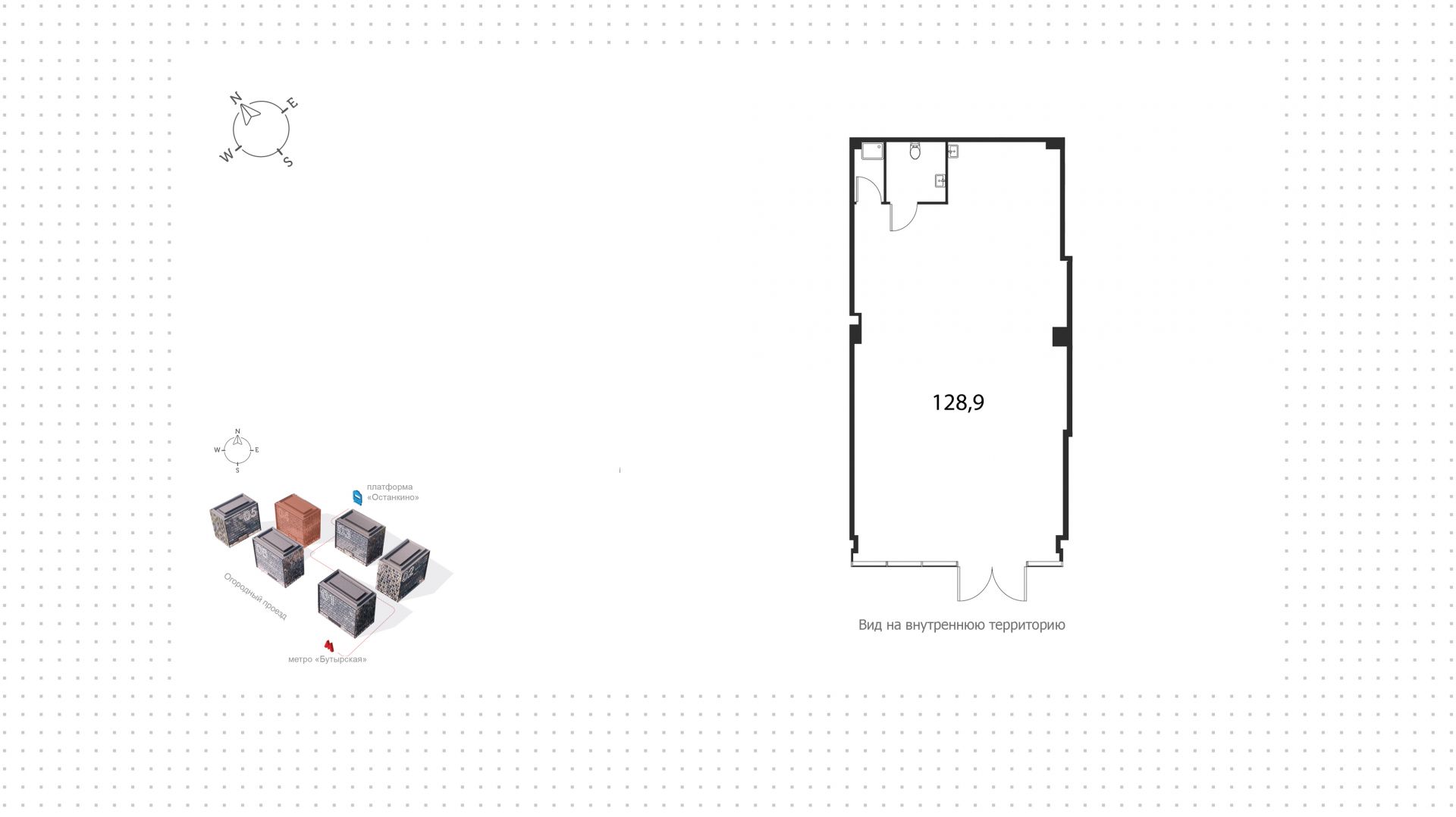

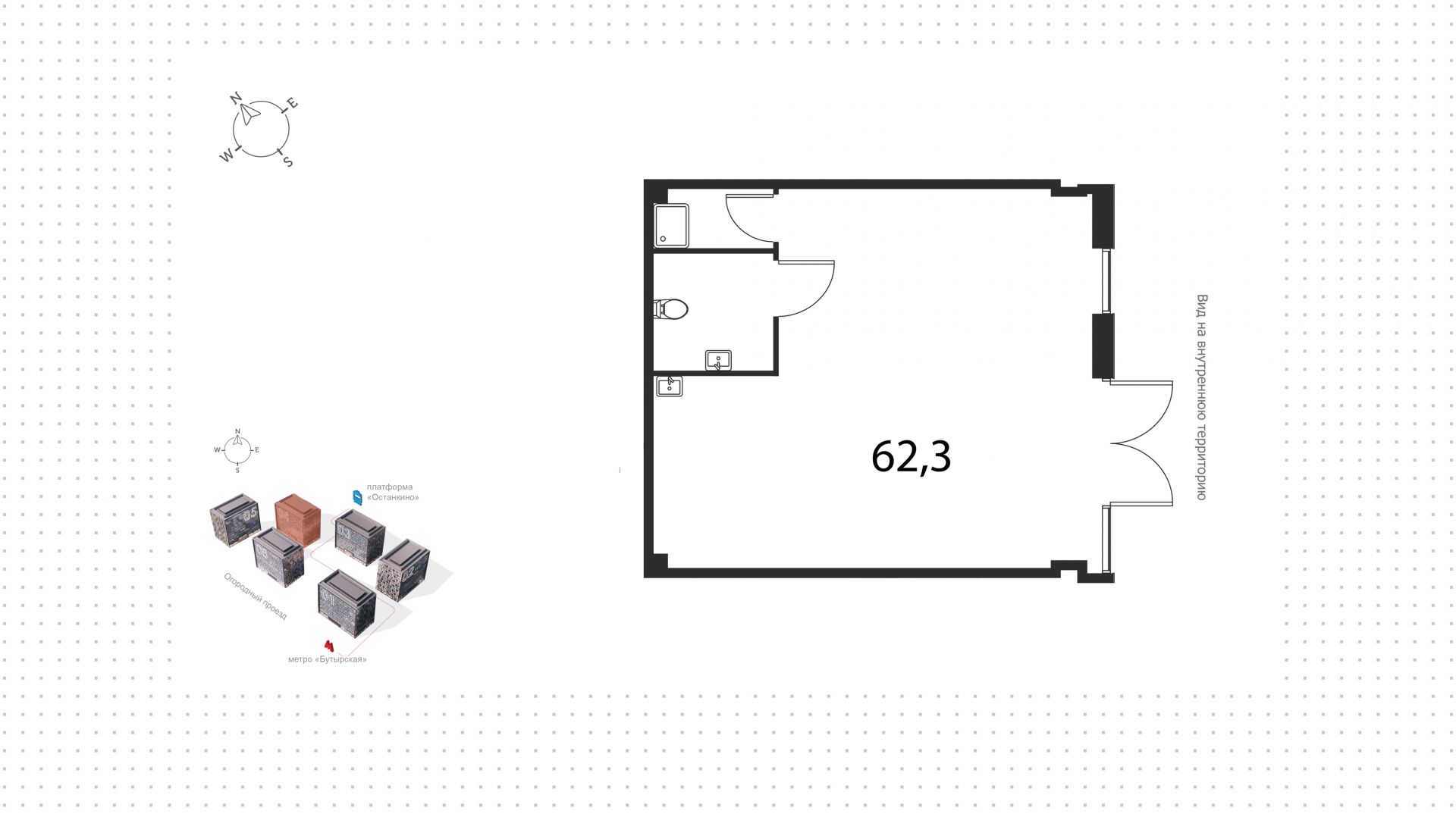

Пример оформления операционного зала

Лучшие помещения для банка:

Смоленская Лот 10 Свободное, магазин, кофейня, банк, производство, салон красоты, фотостудия, алко-маркет, бижутерия, бизнес, парикмахерская, сувениры

520 000 ₽ / месяц

Смоленская Лот 8 Спортзал, свободное, салон красоты, клиника, магазин, банк, бижутерия, бизнес, парикмахерская, сувениры

1 390 000 ₽ / месяц

Смоленская Лот 7 Штаб-квартира, офис, магазин, банк, салон красоты, фотостудия, бижутерия, парикмахерская, рабочее место, сувениры

520 000 ₽ / месяц

Фонвизинская Лот 5018 Клиника, магазин, свободное, банк, салон красоты, стоматология

430 000 ₽ / месяц

Смоленская Лот 585 Ресторан, магазин, свободное, банк, стоматология, кафе, общепит, бижутерия, бизнес, сувениры

750 000 ₽ / месяц

Бутырская Лот 4826 Магазин, свободное, банк, салон красоты, бижутерия, бизнес, парикмахерская, сувениры

75 696 000 ₽

Бутырская Лот 4719 Магазин, свободное, банк, салон красоты, бижутерия, бизнес, парикмахерская, сувениры

77 220 000 ₽

Бутырская Лот 4717 Магазин, свободное, банк, салон красоты, бижутерия, бизнес, парикмахерская, сувениры

81 950 000 ₽

Дмитровская Лот 6098 Магазин, свободное, банк, салон красоты, бижутерия, бизнес, парикмахерская, сувениры

650 000 ₽ / месяц

Динамо Лот 6156 Магазин, свободное, банк, салон красоты, кафе, фотостудия, продуктовый магазин, бижутерия, бизнес, парикмахерская, продукты, сувениры

750 000 ₽ / месяц

Динамо Лот 6158 Магазин, свободное, банк, салон красоты, кафе, фотостудия, продуктовый магазин, бижутерия, бизнес, парикмахерская, продукты, сувениры

600 000 ₽ / месяц

Смоленская Лот 9 Штаб-квартира, офис, магазин, свободное, банк, бижутерия, бизнес, рабочее место, сувениры

450 000 ₽ / месяц

Арбатская Лот 8016 Магазин, свободное, банк, салон красоты, аптека, пункт выдачи

550 000 ₽ / месяц

Анализ рынка и целевая аудитория

На фоне экономического кризиса банковская сфера тоже переживает упадок. Население берёт кредиты и ипотеки в меньших объёмах и стремится обналичивать свои накопления. В этих условиях можно сфокусироваться на работе с бизнесом: российские предприниматели будут стремиться заполнить пробелы после массового ухода иностранных организаций.

Стандартная целевая аудитория банка — мужчины и женщины в возрасте от 30 до 50 лет с доходом выше среднего, в браке и с детьми. Если банк будет работать с малым бизнесом, демографическая выборка особо не поменяется.

Форматы и предоставляемые услуги

Коммерческие банки фокусируются на разных аспектах финансовой деятельности. Их делят на следующие виды:

- Универсальные. Такие банки сотрудничают как с физическими лицами, так и с организациями и предоставляют широкий спектр банковских услуг. Они выдают кредиты, торгуют ценными бумагами, ведут счета, проводят безналичные переводы средств и занимаются прочими операциями, с которыми в первую очередь ассоциируется слово «банк». Это не только самый распространённый вид кредитных организаций, но ещё и самый устойчивый: разнообразие услуг защищает от различных рисков;

- Инвестиционные. Работают исключительно с коммерческими структурами и оказывают посреднические услуги. Банки из этой категории помогают бизнесам выпускать ценные бумаги на первичных рынках, чтобы привлечь инвестиции, и вкладываются в наиболее перспективные проекты;

- Ипотечные. Название говорит само за себя. Эти банки выдают кредиты на приобретение недвижимости физическим и юридическим лицам;

- Сберегательные. Эти банки принимают на хранение депозиты. На привлечённые средства они кредитуют частные лица и коммерческие организации;

- Рыночные. Работают с ценными бумагами.

Сегодня банки редко сосредотачиваются только на одном направлении. Гораздо более популярная практика — совмещать несколько функций и развиваться одновременно в нескольких сферах. Возьмём, к примеру, «Сбербанк», который работает одновременно в парах B2C и B2B, выдаёт кредиты, ипотеки и ведёт депозитные счета. Чем шире функциональное портфолио организации, тем больше клиентская база и выше прибыль.

Выбираем помещение

Географическая структура банка обычно делится на несколько помещений: головной офис и его подразделения. Для головного офиса лучше всего подойдёт локация в центре города рядом с удобными транспортными развязками. Здание должно быть одинаково доступным и для пешеходов, и для автомобилистов, поэтому хорошо, если рядом есть парковка и удобные тротуары.

Площадь пространства зависит от размеров банка, но обычно это 100 квадратных метров и больше. Само помещение лучше купить. На это уйдет примерно 50 000 000 рублей — вот пример лота.

Конкретное количество подразделений зависит от масштабов дела. Как и головной офис, разместите их рядом с объектами с высокой проходимостью — это станции метро, остановки наземного транспорта, торговые центры и прочие места, которые привлекают много людей. Оптимальное расположение — на первом этаже. Желательно оборудовать вход для инвалидов и людей с ограниченной мобильностью.

Площадь нужна поменьше, до 100 квадратных метров. Помещения под банк снять лучше на длительный срок — чем больше, тем лучше. На аренду одного помещения в пределах ТТК будет уходить примерно 300 000 рублей в месяц, а если рассматривать варианты ближе к центру, то получится около 500 000 рублей.

Когда будете выбирать помещения, обратите внимание на доступный объём энергетических мощностей. Банковские операции связаны с потреблением огромного количества электроэнергии. Помимо этого рекомендуем ответственно подойти к вопросу планировки — у всех помещений банка обязательно должна быть удобная клиентская зона и располагающий фронт-офис.

Понадобится не просто сделать ремонт, но и оформить все офисы в соответствии с визуальной айдентикой бренда. Иначе каждый офис будет восприниматься посетителями автономной единицей, оторванной от целого. Помещение бэк-офиса можно разместить на некотором удалении от головного офиса, чтобы меньше тратить на аренду.