«Гарантированная ставка» Почта Банка — что это, условия

При оформлении кредита или рефинансирования в Почта Банке вам предложат подключить услугу «Гарантированная ставка», которая способна снизить ставку до 4%. Кажется, что это крайне выгодно. Но если вникнуть в условия и тарифы этой опции, выгода станет не такой очевидной.

20.02.20, обновили 10.10.23 —> 5093 0 Поделиться

Автор Бробанк.ру Ирина Калимулина

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru Открыть профиль

Рассмотрим, что собой представляет услуга «Гарантированная ставка» Почта Банка. Что она дает заемщику, и реально ли с ее помощью оформить кредит всего под 4% годовых. Какова стоимость услуги, и стоит ли вообще ее подключать, расскажет эксперт сервиса Бробанк.ру.

Что такое «Гарантированная ставка» Почта Банка

В последнее время многие банки стали предлагать заемщикам подключение дополнительных услуг, которые снижают ставку по кредиту. Клиент видит крайне выгодные 4% годовых, предложение кажется особо выгодным, он подает заявку. И уже в процессе погашения выясняет, что дополнительная опция — не такое дешевое удовольствие как показалось вначале.

«Гарантированная ставка» Почта Банка — услуга, подключение которой дает возможность снизить процентную ставку по кредиту. Например, если базовая ставка по программе — 17,9%, с дополнительной опцией она может снизиться до 4%.

Но есть два важных момента:

- Услуга «Гарантированная ставка» платная. Точная цена зависит от назначенной изначально ставки, составляет 5, 11 или 12% от суммы кредита.

- Услуга срабатывает только при выполнении условий, установленных банком. Если заемщик их не выполняет, ставка не снижается, плата за подключение опции не возвращается.

«Гарантированная ставка» Почта Банка — дополнительная, а не обязательная услуга. Вы сами решаете, нужна она вам или нет.

Условия подключения «Гарантированной ставки»

При покупке опции банк не снижает сразу процентную ставку до указанного минимального размера. Перерасчет проводится только после полного погашения кредита. Разницу Почта банк зачисляет на сберегательный счет клиента.

- Услуга платная, чаще всего стоит 11-12%. Точная стоимость зависит от тарифа кредита.

- Стоимость услуги включается в кредит, то есть на эту цену начисляются проценты.

- Почта Банк сделает перерасчет ставки, если заемщик не совершал просрочки при погашении кредита.

- Перерасчет делается только после закрытия кредита. Разница зачисляется на счет клиента в течение 3 дней.

Заемщику не нужно оплачивать стоимость опции из своего кармана. Она включается в тело кредита. Например, если Почта Банк одобрил 500 000 рублей, а услуга стоит 11%, то сумма кредита по договору составит 555 000 рублей. Но на руки заемщик получит только 500 000.

Расчет стоимости и выгоды

Заемщику крайне важно не соглашаться на подключении опции сразу, необходимо сделать расчет. Указанные банком 4% кажутся выгодными, но если учесть, что за снижение ставки до этого уровня нужно прилично заплатить, выгода уже не так очевидна. В примере выше подключение обойдется в 55 000 рублей.

- «Суперсмарт». Сумма от 300 тысяч до 6 млн рублей. Ставка без опции на усмотрение банка — 17,9%, 20,9% или 22,9%. С опцией — 4%, 5,9% или 7,9%. Цена опции — 11 или 12% от суммы кредита.

- «Суперсмарт Промо». Выдается на сумму от 1 до 6 млн рублей, чаще всего в рамках персонального предложения. Ставка фиксированная — 17,9% или 4% при подключении опции «Гарантированная ставка». Она стоит 11% от суммы кредита.

- «Оптимистичный». Сумма от 300 тысяч до 6 млн рублей. Ставка без опции — 15,9–29,9%, с опцией — 14,9–22,9%. Цена «Гарантированной ставки» — 5% от суммы кредита.

Вы можете предварительно уточнить у менеджера Почта Банка, по какому тарифу вам будет предоставлен кредит. Чаще всего это «Суперсмарт» и «Оптимистичный». Как видно из описания выше, стоимость «Гарантированной ставки» по ним существенно различается.

Тариф кредита «Суперсмарт»

- 17,9%. В этом случае опция стоит 11% от суммы кредита, ставка снижается до 4%.

- 20,9%. Опция стоит 12%, ставка снижается до 5,9%.

- 22,9%. Опция стоит 12%, ставка снижается до 7,9%.

Теперь сделаем расчеты одного и того же кредита с подключением опции и без нее. Допустим, вы берете в кредит 500 000 рублей на 36 месяцев. Для расчета используем универсальный кредитный калькулятор сервиса Бробанк.ру:

| Начальная ставка | Цена опции | Ставка с опцией | Ежемесячный платеж без опции | Средние ежемесячные затраты с опцией |

| 17,9% | 55 000 | 4% | 18 051 | 16 386 |

| 20,9% | 60 000 | 5,9% | 18 582 | 16 784 |

| 22,9% | 60 000 | 7,9% | 19 095 | 17 291 |

Делаем вывод: подключение опции «Гарантированная ставка» в этом случае несет выгоду, среднемесячные затраты на обслуживание кредита будут меньше.

Напомним, банк не снижает платеж, он возвращает разницу в ставках после возврата долга. В данном случае при первом варианте он вернет 59 940 рублей, во втором — 64 728 и в третьем — 64 944 рубля. Но при условии, что заемщик не допускал просрочки в течение всего срока погашения кредита.

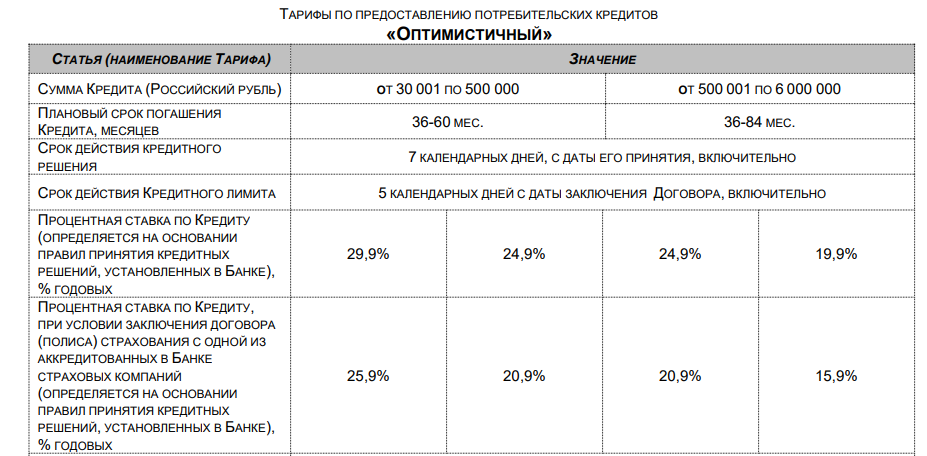

Тариф кредита «Оптимистичный»

В этом случае ставка зависит от суммы кредита и наличия личного страхования. Без страховки 15,9–25,9%, с ней — 19,9–29,9% годовых. От начальной ставки зависит, каким будет процент при подключении услуги «Гарантированная ставка». Ее стоимость в любом случае — 5% от суммы кредита.

Сетка процентных ставок по этой программе:

Выдержка из тарифов Почта Банка по кредиту «Оптимистичный» на октябрь 2023 года

Для примера возьмем вариант оформления кредита без страховки. Берем те же 500 000 рублей на 36 месяцев. Ставка составит 19,9% или 24,9% на усмотрение банка.

| Начальная ставка | Цена опции | Ставка с опцией | Ежемесячный платеж без опции | Средние ежемесячные затраты с опцией |

| 19,9% | 25 000 | 14,9% | 18 328 | 17 943 |

| 24,9% | 25 000 | 19,9% | 19 853 | 19 244 |

На этом тарифе выгода от подключения услуги «Гарантированная ставка» уже не такая высокая, но она все равно есть. Составит 13 960 рублей в первом случае и 22 644 рублей.

Расчеты примерные, не являются публичной офертой. Точные расчеты просите провести банк при оформлении кредита.

Стоит ли подключать

В целом отзывы об услуге «Гарантированная ставка» Почта Банка положительные, но их в сети не так много. Стоит подключать эту опцию или нет — решать только вам по итогу расчетов.

- Если вы совершите просрочку хоть на 1 день, фиксируется несоблюдение условий. Это значит, перерасчета не будет. При этом деньги, которые вы уже заплатили за услугу, не вернут.

- Стоимость услуги плюсуется к сумме кредита, на нее начисляют проценты. Учитывайте это при самостоятельном расчете выгоды.

- Разница в ставке выплатят только после полного погашения кредита без просрочек.

В целом, если вы намерены погашать кредит Почта Банка без просрочек, если вы уверены в своей платежеспособности, опция будет для вас выгодной. Она и создана банком для того, чтобы поощрять благонадежных заемщиков, чтобы повысить их лояльность.

Какие еще дополнительные услуги предложит банк

У Почта Банк много негативных отзывов именно из-за обилия дополнительных услуг, которые активно предлагают менеджеры при оформлении кредита. Это не только «Гарантированная ставка», но и другие.

В итоге заемщики часто путаются, и соглашаются на невыгодные для себя условия. В понимании клиента, он идет в банк за понятным кредитом, а получает кредит с массой дополнительных услуг, которые сделали его более дорогим.

Если вы планируете взять кредит в Почта Банке, внимательно изучайте условия всех дополнительных услуг, которые вам предлагают. Возможно, они вам не нужны, поэтому за них не стоит переплачивать.

Финансовая защита Почта Банка

- смерть в результате несчастного случая или болезни, долг не переходит наследникам;

- получение первой или второй группы инвалидности в результате несчастного случая или болезни;

- защита на случай потери работы.

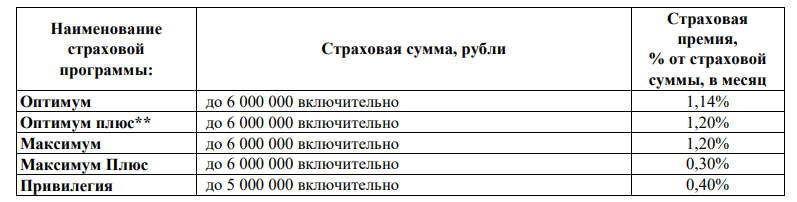

Стоимость услуги — ежемесячный процент от остаточной суммы долга, точная ставка зависит от программы страхования. Чаще всего заемщиков подключают к программам «Оптимум», «Оптимум Плюс» или «Максимум». Страховщик — АльфаСтрахование. Стоимость страховки включают в кредит, увеличивая его сумму по договору.

Выдержка из тарифов Почта Банка на финансовую защиту заемщиков.

Отказ от финансовой защиты приведет к увеличению процентной ставки. Например, по кредиту «Оптимальный» она повышается на 4%. Если вы считаете, что страховка вам не нужна, рекомендуем делать расчет кредита с ней и без — какой вариант окажется выгоднее, тот и оформите.

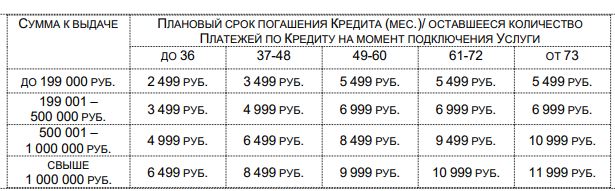

Пакет «Все под контролем» Почта Банка

- бесплатное смс и онлайн-информирование заемщика;

- возможность 1 раз в год изменить дату платежа;

- возможность 2 раза в год пропустить платеж по кредиту, он переносится на конец срока, увеличивая его.

Цена пакета «Все под контролем» от Почта Банка зависит от суммы кредита и от того, на какой срок заключен договор. Комиссия разовая, ее включают в сумму кредита.

Выдержка из тарифов Почта Банка, стоимость пакета «Все под контролем» в зависимости от суммы и срока кредита.

В заключение

В интересах менеджера, который помогает вам оформить кредит, продать как можно больше услуг, — от этого зависит его зарплата. Будьте благоразумны, анализируйте предлагаемые пакеты и дополнительные опции. Объективно их оценивайте. Возможно, они вам и не нужны, тогда и платить за них смысла нет.

Частые вопросы

Обязательно ли оформлять в Почте Банке кредит с гарантированной ставкой?

Нет, вы можете отказаться от этой услуги, она добровольная. Отказ на решение банка не влияет.

Как узнать, сколько банк вернет при подключении гарантированной ставки?

В интернет-банке вы будете видеть сумму возврата для каждого месяца при выполнении условий услуги «Гарантированная ставка». Будет отражаться и общая сумма, которая с каждым месяцем увеличивается.

Как вывести деньги, которые вернет Почта Банк после выплаты кредита?

Они зачисляются на ваш Сберегательный счет, вы можете пользоваться ими на свое усмотрение: снять наличные, перевести их в любой банк на карту или счет.

В чем подвох «Гарантированной ставки» Почта Банка?

Подвохом можно назвать следующий момент — если вы совершите просрочку, опция сгорает, при этом деньги за нее не возвращают.

Нужно ли для возврата денег писать заявление?

Нет, после закрытия кредита Почта Банк сам сделает расчет и в течение 3 дней переведет деньги на ваш счет.

Источники:

- Почта Банк, Кредит наличными: https://www.pochtabank.ru/service/cashcredit

Отзыв: Потребительский кредит «Почта Банк» (Россия, Самара) — Гарантированная ставка 16,9% враньё да и только.

Хочу рассказать Вам о потребительском кредите в «Почта Банк» и о их подводных камнях.

Прислали мне как то на телефон смс об одобрении кредита на сумму в 300000 руб с гарантированной ставкой 16,9%. Для получения данного кредита мне нужен был только паспорт. Прежде чем поехать в банк я решила им позвонить. И честно сказать я прибыла в шок. Теперь по порядку.

Позвонила я в банк и попросила рассчитать мне кредит на сумму в 150000 руб. Мне рассчитали эту сумму не под 16,9% годовых, а под 34%, на вопрос почему? ответили что гарантированная ставка 16,9% действует только после 12 платежа, то есть год мне нужно платить 34% годовых, и только потом, при досрочном закрытии кредита, банк мне пересчитает не весь кредит под 16,9% годовых, а только те проценты которые я заплатила. И еще сама супер ставка 16,9% стоит денег, на мою сумму она стоила 4200 руб.

Далее я попросила их рассчитать сумму которую я должна буду банку если возьму 150000 руб и верну их через месяц. Мне насчитали сумму в 225000 руб с копейками. Я попросила их объяснить откуда такая сумма взялась за пользования их деньгами, на что мне ответили, что 70000 руб составляет страховка. Представляете? Спросила что за риски входят в страховку, на что внятного ответа не последовало, только бормочат что первый риск это смерти и инвалидность, т. к. умирать я пока не собираюсь я технично пожелала им удачи и положила трубку.

Вывод: у этого кредита полно подводных камней, сотрудники банка не договаривают многих нюансов (например что супер ставка платная, и то что она пересчитывается не на весь кредит, а только при досрочном погашении на те проценты которые Вы заплатили). Не советую к ним обращаться. При всем при том у меня уже был опыт с их предшественниками Лето банком, думала что что то изменилось, а нет система одна, как бы обдурить людей!

Правда о «Гарантированной ставке»

Отвратительный банк, будьте бдительны. Так называемая «Гарантированная ставка» вы берёте под 19.90% после погашения кредита (если погасите кредит без просрочек не менее чем за 12 ежемесячных платежей) пересчитают по 14.9%.

Дапустим берёте 100 000 руб. на 24 месяца, платеж 5 300 руб. Переплата 26 788 руб. Сумма к выплате 126 788 руб. Вернут по «Гарантированной ставке» 3 451 руб.

Если брать без «Гарантированной ставки» те же 100 000 руб. на 24 месяца, платеж 5 100 руб. Переплата 22 035 руб. Сумма к выплате 122 035 руб. То есть умножаем 200 руб. на 23 месяца =4 600 руб+154 (последний платёж меньше).

Итог: вы платите банку 4 754 руб., а возвращают 3 451 руб., если погасите кредит без просрочек не менее чем за 12 ежемесячных платежей. То есть, если допустили просрочку хоть 1 день, деньги выплаченные за год, сгорают и начинается всё заново.

Ешё раз вы платите банку 4 754 руб., а возвращают 3 451 руб., меньше чем вы заплатили.

Администратор народного рейтинга

2017-05-14T15:51:51+03:00

В данной ситуации — без оценки.

Почта Банк

2017-03-23T17:34:42+03:00

Уважаемый Клиент112!

Вы не правильно осуществляете расчет, возврат по услуге «Гарантированная ставка» всегда выше комиссии за услугу. Если у Вас есть кредитный договор, в рамках которого по Вашему мнению некорректно осуществлен возврат по «Гарантированной ставке», просим Вас направить его номер на электронный адрес Банка info@pochtabank.ru и изложить суть претензии. В теме письма просим указать «Для народного рейтинга banki.ru» и ссылку на Ваш отзыв.

Используя предложенные Вами параметры произведем расчет:

Сумма кредита 100 000 руб., продукт Адресный 19,9 (ставка 19,9% годовых), срок кредита 24 месяца.

Без подключенной услуги «Гарантированная ставка»: ежемесячный платеж составит 5 092 руб., последний платеж 4960,14 руб. Общая сумма всех выплат составит 122 076,14 руб.

С подключенной услуги «Гарантированная ставка»: сумма комиссии за услугу «Гарантированная ставка» составит 3 900 руб., ежемесячный платеж 5 291 руб., последний платеж 5 142 руб. Общая сумма всех выплат составит 126 835 руб. Возврат по Гарантированной ставке составит 5 763 руб.

Итог: сумма комиссии за услугу составила 3 900 руб., возврат по Гарантированной ставке составил 5 763 руб.;

126 835 руб. (общая сумма выплат с Гарантированной ставкой) — 5 763 руб. (возврат по Гарантированной ставке) = 121 072 руб.

Общая сумма выплат с подключенной услугой за вычетом возврата по Гарантированной ставке меньше чем общая сумма выплат по кредиту без подключенной услуги «Гарантированная ставка».

С Уважением к Вам, ПАО «Почта Банк»

Гарантированная ставка от Почта банка — обман и испорченная кредитная история

Добрый день, хочу поведать вам свою историю знакомства с Почта банком, многим она откроет глаза на их нерадушные перспективы при выплате кредита. В силу своей наивности повелся на условия по услуге гарантированная ставка, оформил кредит

14.03.2020 300000 рублей сроком на 5 лет под 17,9%!! процентов годовых с возвратом части процентов по гарантированной ставке. Ежемесячная выплата составляла 8000 рублей. Более чем за год накопилась неплохая сумма, которую рассчитывал получить при погашении кредита. Но, как оказалось, банку эти деньги нужнее, и у него есть несколько проверенных схем, которым вы НИКОГДА не увидите эти деньги и сейчас я расскажу как обобрали меня.

Срок платежа был 14 числа каждого месяца. В текущем месяце у меня отсутствовала техническая возможность внесения части платежа (4000 было на счету, 4000 не мог перевести по причине того что отсутствовал интернет), о чем я заранее уведомил оператора на горячей линии и попросил перенести дату платежа на 18 число, на что она ответила мне утвердительно и сказала, что по моему договору дата платежа перенесена на 18 число. 18 числа я внёс недостающую сумму с избытком и был спокоен.

Несколько дней назад стал подавать заявки на ещё один кредит на приобретение авто в разных банках, благо стабильный и высокий заработок позволяет. Каково же было мое удивление, когда все банки отвечали мне моментальным отказом, я долго ломал голову и решил обратиться ещё раз в Почта банк, который на тот момент ещё считал честным и добросовестным заёмщиком. Мне предложили оформить большой кредит с полным погашением первого и тут началось самое интересное!!

Оказывается, дату платежа мне никто не перенёс, у меня до сих пор почему-то висит недоплата по договору, (хотя баланс по счету много больше суммы недоплаты). А теперь, внимание, самое главное: вся накопленная сумма по гарантированной ставке отходит к банку, а из-за того что она невозобновляемая, банк перерыт обязывает меня 5 лет платить по ставке 17,9%. Мало того, кредитная история сильно испорчена якобы просрочкой платежа по кредиту.

Дальше ещё веселее: при звонках в поддержку и обращении в банк стали открещиваться от своего же колл-центра, мол никто никуда не звонил, никаких обращений не было, ничего не слышали, ничего не знаем. Доводы о том, что этот телефонный разговор состоялся в присутствии свидетелей тоже оставили без внимания. Я не знаю что это было, ошибка конкретного оператора или целенаправленная политика банка по списанию средств клиентов «легальными» методами — вопрос, наверно, больше к правоохранителям.

С учетом полного безразличия сотрудников колл-центра к моей проблеме складывается ощущение, что я не первый такой «должник», у которого банк присвоил накопления по гарантированной ставке и лишил ее на 4 года вперёд. Я же чувствую себя обманутым и раздавленным, не говоря уже о крахе надежд на получение кредита на приобретение заветного автомобиля. Единственный выход при котором можно добиться правды сейчас — подготовка искового заявления в суд (благо есть положительная судебная практика по данным ситуациям), но это не гарантирует успех, да и надо ли оно вам?

Стоит ли обращаться в Почта банк за получением кредита? Только если хотите платить по 18% годовых, испортить себе кредитную историю и по-настоящему почувствовать себя обманутым лохом. Ощущения не из приятных, поверьте. Надеюсь, хотя бы здесь прислушаются к моей проблеме и помогут решить ее, а не будут открещиваться от своих клиентов .