Новый отчет ЕФС-1 с 2024 года

Отчет ЕФС-1 с 2024 года сдавайте на обновленном бланке. Что изменилось в отчете? Каковы особенности заполнения отчета ЕФС-1 за 2023 год? В какие сроки и кто сдает его в СФР? Ответы на эти и другие вопросы рассмотрим в статье далее.

Бланк ЕФС-1 с 01.01.2024

Проверено экспертом

Образец заполнения разд. 2 ЕФС-1 о начисленных страховых взносах на травматизм за 2023 г.

Изменения в отчете ЕФС-1 с 2024 года

С 1 января 2024 г. работодатели заполняют форму ЕФС-1 на обновленном бланке из приказа СФР от 17.11.2023 №2281. Формат представления сведений утвержден приказом СФР от 23.11.2023 №2315.

Изменений в обновленном отчете не много:

При заполнении раздела 5 указывайте подходящий из следующих значений код:

На титульном листе с 2024 года появилось новое поле «Код категории страхователя-физического лица».

Это поле заполняют ИП или физлица, которые производят выплаты физлицам. В этом поле могут быть указаны следующие коды:

На какие важные моменты при заполнении ЕФС-1 обратить внимание бухгалтеру и кадровику, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Типовую ситуацию.

Кто сдает отчет ЕФС-1

Кто сдает отчет ЕФС-1 в 2024 г., зависит от того, какие застрахованные лица числятся в штате организации (ИП)-страхователя. По общему правилу его сдают все ИП и организации. Однако некоторые разделы оформляются отдельными лицами.

Например, подраздел 1.1 разд. 1 формы ЕФС-1 представляется в территориальное отделение СФР всеми страхователями: организациями, ИП.

Подраздел 1.2 разд. 1 формы ЕФС-1 оформляется и сдается в СФР только теми организациями (ИП), чьи работники в отчетном периоде:

- замещали должности госслужащего, муниципального служащего;

- работали на корабле и на ином водном ТС;

- отработали полный сезон в компании на сезонной работе (ст. 293 ТК РФ);

- работали в тюрьме;

- получили право на досрочное получение страховой пенсии на основании ст. 30–32 ФЗ № 400 от 28.12.2013;

- были в состоянии простоя или отстранены от работы;

- были освобождены от работы;

- работали вахтой;

- имели статус «безработный» и получали пособия по безработице;

- заслужили право на получение пенсии на основании ФЗ № 1244-1 от 15.05.1991 «О Чернобыльской АЭС»;

- находились в отпуске по уходу за ребенком 1,5–3 лет;

- пребывали в неоплачиваемом отпуске (ст. 128 ТК РФ);

- работали в сельском хозяйстве согласно ч. 14 ст. 17 закона № 400-ФЗ от 28.12.2013.

Подраздел 2 разд. 1 отчета ЕФС-1 содержит сведения по страхователю и о застрахованных лицах, занятых на соответствующих видах работ, установленных ч. 1 ст. 30 и ст. 31 ФЗ № 400 от 28.12.2013.

Раздел 2 отчета ЕФС-1 оформляется страхователями-юрлицами или физлицами, трудоустраивающими лиц, подлежащих обязательному соцстрахованию. Перечень таких лиц приведен в п. 1 ст. 5 ФЗ № 125 от 24.07.1998 (далее ФЗ № 125).

Срок сдачи формы ЕФС-1

По закону крайний срок сдачи некоторых разделов отчета ЕФС-1 в СФР в 2024 году и последующие годы установлен на 25-е число месяца, следующего за истекшим отчетным периодом, то есть в 2024 году до 25.01.2024, 25.04.2024, 25.07.2024, 25.10.2024 и 27.01.2025 соответственно. Форма сдается 1 раз в квартал (ст. 24 ФЗ № 125).

Причем отдельные разделы формы ЕФС-1 нужно заполнять с различной периодичностью (ст. 2 ФЗ № 237 от 14.07.2022):

- подразд. 1.1 разд. 1 формы ЕФС-1 – до 25 января, следующего за прошедшим отчетным периодом (календарным годом) или на следующий рабочий день после оформления руководителем организации (ИП) приказа об увольнении (приеме);

- подразд. 1.2 – до 25 января по аналогии с подразд. 1, то есть 1 раз в год, или на протяжении 3 дней по запросу или при достижении сотрудником пенсионного возраста;

- подразд. 1.3 – до 25-го числа месяца, наступившего вслед за истекшим;

- подразд. 2 – по завершении отчетного периода (первого квартала, 6, 9 месяцев и 1 года), например, до 25.04.2024, 25.07.2024, 25.10.2024 и 27.01.2025 соответственно;

- раздел 2 – 1 раз в квартал, то есть до 25.04, 25.07, 25.10 и 25.01 (ст. 24 ФЗ № 125).

При этом организации обязаны 1 раз в квартал сдавать в инспекцию ФНС отчет РСВ. Это необходимо делать до 25-го числа месяца, следующего за истекшим отчетным (расчетным) периодом (Приказ ФНС РФ № ЕД-7-11/878@ от 29.09.2022).

Куда представляется ЕФС-1

С 1 января 2023 года новый отчет ЕФС-1 сдается в территориальное отделение СФР (Социальный фонд РФ) по месту регистрации страхователя (ч. 12 ст. 2 ФЗ № 237-ФЗ от 14.07.2022). Это можно сделать:

- На бумаге при посещении единого клиентского офиса СФР.

- В электронной форме – по телекоммуникационным каналам связи.

При этом, если штат организации (ИП), включая лиц, работающих по договорам ГПХ, составляет более 10 человек, отчет ЕФС-1 должен быть предоставлен только в электронной форме.

Форма ЕФС-1 состоит из нескольких разделов:

- Титульный лист.

- Раздел 1 с подразделами 1.1–1.3, 2.

- Раздел 2 с подразделами 2.1–2.3.

Особенности оформления отчета ЕФС-1

Если сдаете отчет на бумажном носителе, заполняйте бланк шариковой синей, фиолетовой или черной ручкой или печатными буквами на ПК (без помарок, сокращений и исправлений).

Форма ЕФС-1 заверяется печатью юрлица и удостоверяется подписью страхователя – руководителя юрлица (организации) или его уполномоченного представителя. При этом, если страхователь не является юрлицом, этот отчет обязательно подписывается таким лицом, а печать на нем ставится при наличии.

Подраздел 1 разд. 1 формы ЕФС-1 подлежит обязательному заполнению при оформлении подразд. 1.1, 1.2, 1.3 раздела 1.

Подразделы 2.1, 2.3 разд. 2 оформляются всеми руководителями организаций (ИП) – страхователями. Подразделы 2.1.1 и 2.2 подлежат оформлению только при наличии соответствующих показателей.

Титульный лист

При заполнении формы отчета ЕФС-1 в 2024 г. обязательно оформляется титульный лист. Поле «ОКФС», состоящее из 2 цифр, оформляется на основании данных из Классификатора ОКФС («12», «13», «14» и др.). Сведения в поля ОКОГУ и ОКПО также заносятся из соответствующих Классификаторов.

Номер телефона руководителя организации (ИП) указывается без тире и скобок между цифрами.

Подраздел 1

Подраздел 1

В поле «Код категории ЗЛ» делается, например, такая запись: «ГРФ». Для поля «Гражданство» код страны берется из Классификатора ОКСМ.

Подраздел 1.1

По каждому трудоустройству, увольнению и иному кадровому аналогичному мероприятию, касающемуся работника, и (или) по каждому договору ГПХ в таблице подразд. 1.1 делается отдельная запись (строка). В графе 3 (далее – гр.) указывается соответствующий код, например, «1» ПРИЕМ, «2» ПЕРЕВОД и т.д..

В гр. 6 таблицы подразд. 1.1 формы ЕФС-1 заносятся 5 цифр в формате «XXXX.X», которые берутся из Классификатора ОКЗ. Гр. 6 обязательно подлежит заполнению при приеме на работу, переводе работника, увольнении, а также при оформлении и расторжении договора ГПХ.

В гр. 8–10 заносится наименование, дата и номер приказа (распоряжения) о приеме на работу (переводе, увольнении приостановлении и др.) или данные о договоре ГПХ.

Подраздел 1.2

Подраздел 1.2

В поле подразд. 1.2 формы ЕФС-1 «Отчетный период (год)» указывается «2024» и последующие годы.

Гр. 11–12 заполняются в соответствии с ФЗ № 426 от 28.12.2013.

Подраздел 1.3

Подраздел 1.3

Подраздел 1.3 заполняют только государственные (муниципальные) учреждения. Коммерческие фирмы данный раздел не заполняют.

Если с работником-исполнителем заключен только договор ГПХ, то сведения в графы таблицы разд. 1 формы ЕФС-1 «Сведения об условиях занятости и зарплате» не заносятся.

В поле «КТО организации» прописывается код типа отчитывающейся организации, осуществляющей деятельность в сфере науки и в социальной (Приказ Росстата № 457 от 30.07.2021). Иные государственные организации (учреждения) указывают в этом поле код «6.0» (Приказ Минтруда РФ № 507н от 02.09.2022).

Поле подразд. 1.3 формы персотчетности ЕФС-1 «OID организации» подлежит заполнению только для медицинских компаний (организаций).

Если сотрудники организаций по закону не обязаны заполнять и отправлять в Росстат формы статистического наблюдения на основании Приказа Росстата № 457 от 30.07.2021, то в гр. 6 проставляется код «600».

В гр. 7 таблицы в случае отсутствия увольнения работника указывается ноль (0).

Гр. 8, 9 заполняют только медицинские организации. Если организация не является медицинской, то в них ставится ноль (0).

В гр. 10 по виду указывается код:

- 1 – работа работника по трудовому договору;

- 2 – внутреннее совместительство на условиях трудового договора (ст. 60.1, 282 ТК РФ);

- 3 – внешнее совместительство.

В гр. 11 по сроку заносятся коды:

- 1 – трудовой договор, оформленный на неустановленный срок;

- 2 – срочный трудовой договор.

Если профессия (должность) не добавлена в профессиональные квалификационные группы, то в гр. 12 и 13 заносится ноль (0).

В гр. 15 указывается значение «3» для высшей квалификационной категория, код «2» для первой и значение «1» для второй.

Гр. 16 заполняется в соответствии с трудовым договором.

В гр. 17 заносятся коды «1» (сдельная), «2» (повременная) или «3» (иная).

В гр. 21, 22 сведения заносятся в соответствии с п. 3.4.26 Постановления № 246п.

Размер зарплаты работника указывается в рублях и копейках. При этом после запятой оставляются 2 знака.

Раздел 2

Раздел 2

В поле разд. 2 формы единого отчета ЕФС-1 «Код подчиненности» указываются 5 цифр. Здесь прописывается код территориального отделения СФР, где страхователь зарегистрирован. Код можно найти в уведомлении СФР, выданном в территориальном отделении ФСС при регистрации компании по адресу места нахождения (п. 19 Порядка Приказа Минтруда № 202н от 29.04.2016).

В поле «Среднесписочная численность» заносятся сведения о штате компании за период с начала года. Она рассчитывается в соответствии с п. 7 Приказа Росстата № 457 от 30.07.2021.

Поле «Прекращение деятельности» оформляется только в случае ликвидации компании (организации) или после закрытия ИП на основании п. 15 ст. 221 ФЗ № 125. В приведенных случаях в этом поле указывается значение «Л».

В поле «Численность работающих» учитываются и лица, с которыми заключены договоры ГПХ, в соответствии с которыми выплачиваемые им вознаграждения облагаются страховыми взносами.

В поле «Исчислено страховых взносов» указывается произведение единого тарифа страховых взносов (в %) и зарплаты работника (Постановление Правительства РФ от 10.11.2023 № 1883, ФЗ № 239 от 14.07.2022). Единый тариф составляет:

- в пределах установленной на 2024 г. базы в 2 225 000 руб. (максимальной зарплаты работника за 1 год) – 30 %;

- свыше предельной величины базы – 15,1 %.

Подраздел 2.1

К ИП (организациям), состоящим на учете в СФР по нескольким основаниям, относятся:

- ИП, оформившие трудовой договор с работником;

- физлица, не являющиеся ИП, в случае заключения трудового договора с работником;

- физлица, уплачивающие страховые взносы в связи с заключением с исполнителем договора ГПХ об оказании услуг (выполнении работ), договора авторского заказа.

Приведенные страхователи не заполняют стр. 5, 6, 7 и 8 подразд. 2.1 разд. 2. Эти строки оставляют незаполненными и лица, оформляющие подразд. 2.1.1.

Скидки и надбавки к страховому тарифу (%) утверждены Постановлением Правительства РФ № 524 от 30.05.2012 г.

Если специальная оценка условий труда организацией (ИП) не проводилась, то в гр. 4–11 таблицы подразд. 2.3 указывается ноль (0).

Итоги

С 2024 года форму ЕФС-1 заполняйте на обновленном бланке из приказа СФР от 17.11.2023 №2281. Отчет состоит из разделов и подразделов, бывших форм СЗВ и 4-ФСС. Страхователи сдают соответствующий раздел в установленные законом сроки.

Образец заполнения ЕФС-1 при увольнении

С прошлого года работодатели подают в Социальный фонд отчёт ЕФС-1. Он заменил все формы, которые представлялись в фонды ранее. Подаётся он и при увольнении работников. Расскажем, как заполняется отчёт в этом случае, и приведём его образец.

Правила подачи ЕФС-1

Начнём со сроков – они прописаны в статье 11 закона № 27-ФЗ, регулирующего порядок представления персонифицированных сведений в Социальный фонд. Когда компания расстаётся с нанятым физлицом, то вне зависимости от оснований ЕФС-1 представляется:

- при увольнении сотрудника – не позднее дня, следующего за датой издания приказа о расторжении трудового договора (пп. 2 п. 5 ст. 11);

- при прекращении гражданско-правового договора – не позднее дня, следующего за днём его прекращения (п. 6 ст. 11).

Во втором случае речь о физлицах, не зарегистрированных в качестве ИП или самозанятых, с которыми заключены договоры на оказание услуг, на выполнение работ, договоры авторского заказа и соглашения некоторых других видов.

Теперь о бланке ЕФС-1. С 2024 года действует новая форма из приказа СФР от 17.11.2023 № 2281. Она заменила бланк из постановления Правления фонда от 31.10.2022 № 245п.

Важно: вместе с тем на своём официальном сайте СФР разместил сообщение о том, что временно ЕФС-1 будет приниматься и по старой форме из приказа № 245п. Такое послабление будет действовать до реализации разработчиками новых форматов отчёта в бухгалтерских программах. Точные сроки фонд не указывает. Таким образом, в отношении уволенных лиц отчёт может быть представлен как на новом, так и на старом бланке.

Для направления ЕФС-1 в электронном виде в 2024 году действует формат из приказа СФР от 23.11.2023 № 2315.

Когда с физическим лицом расторгается трудовой или гражданско-правовой договор, необходимо заполнить на этого человека ЕФС-1 в составе титульного листа, Подразделов 1 и 1.1 Раздела 1. Остальные листы включать в отчёт не нужно. Если уходят несколько человек, в отношении каждого из них составляется отдельный документ.

Переходим к тому, как заполнить форму при расставании с работником.

Титульный лист

Первая страница отчёта ЕФС-1 при увольнении сотрудника заполняется так же, как и в остальных случаях. В разделе «Сведения о страхователе» коммерческие организации и ИП указывают:

- регистрационный номер компании в органе СФР;

- наименование организации в соответствии с уставом или Ф.И.О. предпринимателя как в паспорте;

- ИНН;

- КПП – для организаций;

- основной ОКВЭД;

- ОГРН / ОГРНИП;

- код категории страхователя – только для физических лиц. Его берут из п. 28 порядка заполнения формы, содержащегося в Приложении № 2 к приказу № 2281 (далее — Порядок). ИП указывают код «ИП01», главы КФХ — «ИП02», адвокаты — «ФЛ02»;

- номер телефона – только цифры, без скобок и тире;

- адрес электронной почты.

Раздел «Сведения о страхователе, за которого представляются сведения» предназначается для правопреемников.

Подраздел 1 Раздела 1

В этом подразделе указывают информацию об уволенном работнике.

Сначала идут его личные данные: СНИЛС, ИНН (при наличии), Ф.И.О., дата рождения. Эти сведения должны соответствовать тем, которые внесены в систему персонифицированного учёта.

В поле «Статус ЗЛ» указывают код гражданства застрахованного лица из таблицы, которая содержится в п. 38 Порядка. Если работник – россиянин, нужно внести код «ГРФ». Для иностранцев, которые постоянно живут в России, применяют код «ПЖИГ». Если отчёт подаётся в отношении высококвалифицированного работника, который прибывает в РФ временно, указывают код «ВКС».

В поле «Гражданство» вносят код страны по классификатору стран мира ОК (МК (ИСО 3166) 004-97) 025-2001. Код для россиян – «643».

Читайте также: Отчёт ЕФС-1 в Социальный фонд в 2024 году.

Подраздел 1.1 при увольнении

Поля перед табличной частью предназначаются для подачи ЕФС-1 при выборе формы ведения трудовой книжки. При увольнении их не заполняют.

В графах таблицы указывают:

- 1. Порядковый номер записи.

- 2. Дату увольнения.

- 3. Название кадрового мероприятия – «УВОЛЬНЕНИЕ». Его нужно указать именно в таком виде, то есть большими буквами.

- 4. Если человек, с которым компания рассталась, работал в районах Крайнего Севера – код «РКС», если в приравненных к ним – «МКС». Если же он трудился на других территориях, ничего указывать не нужно.

- 5. Должность, специальность, профессию или вид поручаемой работы согласно штатному расписанию. Если в трудовом договоре прописано структурное подразделение, где работал уволенный, указывают и его.

Новое правило с 2024 года! В графе 5 дополнительно к трудовой функции и структурному подразделению теперь нужно указывать код вида договора из п. 45 Порядка. Для обычного трудового договора применяется код «0», для срочного договора длительностью более 6 месяцев — «0.2», для трудового по совместительству — «1» и так далее.

- 6. Код выполняемой функции в формате ХХХХ.Х.

- 7. Причину увольнения – код и формулировку по Трудовому кодексу или иному закону. Код причины увольнения состоит из номеров пункта, части и статьи ТК РФ (иного нормативного акта). Его нужно взять из таблицы, которая содержится в Приложении к Порядку.

Например, если сотрудник уволился по собственному желанию (п. 1 ч. 1 ст. 77 ТК РФ), то делают запись «п3ч1с77тк, Трудовой договор расторгнут по инициативе работника».

- 8. Наименование документа об увольнении, например, «Приказ» (о расторжении трудового договора).

- 9. Дата этого документа в формате ДД.ММ.ГГГГ.

- 10. Номер документа без «№».

В графе 11 знак «Х» при подаче отчёта в связи с увольнением ставить не надо. Он ставится только в случае, если нужно отменить поданные ранее сведения.

Скачать пример заполнения отчёта ЕФС-1 при увольнении работника

Подраздел 1.1 при прекращении ДГПХ

Если с физическим лицом был заключён не трудовой, а гражданско-правовой договор, заполнять отчёт при его расторжении нужно несколько иначе:

- в графах 2, 8-10 указывают данные договора ГПХ;

- в графе 3 ставят код «ОКОНЧАНИЕ ДОГОВОРА ГПХ»;

- в графе 6 дополнительно к коду выполняемой функции указывают код из таблицы, которая содержится в п. 46 Порядка. Например, если окончен договор на выполнение работ или оказание услуг, не предусматривающий уплату за нанятого гражданина взносов «на травматизм», применяется код «ДГПХ». Если же договор предусматривает страхование исполнителя от травм и профзаболеваний, указывают код «ДГПХФЛНС»;

- графы 5 и 7 остаются пустыми.

Скачать образец заполнения отчёта при расторжении договора ГПХ

Когда ЕФС-1 готов, на титульном листе остаётся поставить дату его формирования. Подписывает документ руководитель организации, ИП или уполномоченный представитель страхователя. Нужно указать его должность, фамилию и инициалы.

Месяц бухгалтерского обслуживания в подарок

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Для бизнеса

Сформировать декларацию по УСН бесплатно

Сформировать декларацию по УСН бесплатно Создать документы для бизнеса

Создать документы для бизнеса Спецпредложения

Спецпредложения

Новое на сайте

- Платежное поручение 2024

- ФНС пояснила, как заполнять 6-НДФЛ за 2023 год

- На МСП.РФ запущен сервис для работы с маркетплейсами

- Уведомление по НДФЛ: сроки подачи

- 9 января — последний день уплаты взносов ИП за 2023 год

Регистрация бизнеса

- Подготовка документов для ИП/ООО онлайн

- Подбор кодов ОКВЭД

- Консультация по регистрации

- ТОП-6 идей для бизнеса

Спецпредложения 1С

- Проверьте своего бухгалтера

- Консультация по оптимизации налогов

- Месяц бухгалтерского обслуживания в подарок

- Регистрация ООО

- Регистрация ООО в 2024 году Полная инструкция по регистрации ОООРегистрация ООО онлайнОтветственность учредителей ООО Образцы документов Документы для регистрации ОООФорма Р11001Устав ОООУставные документыРешение единственного учредителяПротокол собрания учредителейДоговор об учреждении ООО Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ОООКонсультация по подбору кодов ОКВЭД

Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Регистрация ИП

- Регистрация ИП в 2024 году Полная инструкция по регистрации ИПРегистрация ИП онлайнАдрес ИПНазвание ИП Образцы документов Документы для регистрации ИПФорма Р21001 Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ИПКонсультация по подбору кодов ОКВЭД

Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Внесение изменений

- Изменения в ООО Форма Р13014Смена директора ОООСмена юридического адресаДобавление кодов ОКВЭД для ОООИзменение уставаУвеличение уставного капиталаЛиквидация ООО

- Изменения в ИП Форма Р24001Добавление ОКВЭД для ИПСмена прописки ИПКак ИП стать самозанятымЗакрытие ИП

- Налоги

- ОСНО Основная система налогообложения УСН УСН доходыУСН доходы минус расходыВиды деятельности ИП на УСНПереход на УСН ПСН Патентная система налогообложенияВиды деятельности ИП на патентеОбразец заявления на патент Самозанятые Налог на профессиональный доходВиды деятельности для самозанятыхМожет ли ИП быть самозанятым АУСН Автоматизированная УСНЧитать все статьи

- Налоговый календарьНалоги ОООНалоги ИПВзносы ИПКак выбрать систему налогообложенияНалоговые каникулы ИП Налоговые калькуляторы Калькулятор УСНКалькулятор ПСНКалькулятор НДСКалькулятор страховых взносов Помощь Консультация по налогообложению

Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку

Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку

- Отчётность

- Бухгалтерия ИП самостоятельноБухгалтерия ООО самостоятельноОтчётность за работниковНулевая отчётность Отчётность на УСН Декларация УСНОтчёты ИП на УСН с работникамиОтчёты ИП на УСН без работниковНулевая отчётность по УСНДекларация УСН при закрытии ИПЧитать все статьи

- Помощь Бесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса Сервисы Декларация УСН онлайнКалькулятор страховых взносов

Сервис подготовки деклараций УСН Расчёт платежей УСН Автоматическое заполнение Актуальные бланки Подготовить декларацию

Сервис подготовки деклараций УСН Расчёт платежей УСН Автоматическое заполнение Актуальные бланки Подготовить декларацию

- Сервисы

- Регистрация ООО и ИПДекларация УСНПодбор кодов ОКВЭДПоиск по базе ЕГРЮЛ/ЕГРИПКалькулятор страховых взносовВыставить счёт онлайн

- Налоговые калькуляторы Калькулятор НДСКалькулятор УСНКалькулятор ПСН

- Помощь

- Регистрация бизнеса Консультация по регистрации ОООКонсультация по регистрации ИПКонсультации по кодам ОКВЭД Бухгалтерия и налоги Консультация по налогообложениюБесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса

- Книги по бизнесу Кафе/Бар/ПиццерияСалон красотыРозничный магазинОптовая торговляЮридические услугиИнтернет магазин

Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатно

Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатно

Бесплатные консультации

- По регистрации бизнеса

- По подбору кодов ОКВЭД

- По налогообложению

- Бухгалтерский аудит бизнеса

Онлайн-сервисы

- Регистрация бизнеса

- Декларации УСН

- Выставить счёт

О нас

бесплатный номер поддержки

(с 9 до 18 по Москве в будни)

отвечаем на все вопросы

по регистрации бизнеса

Все новости бизнеса здесь:

- Регистрация ООО

- Регистрация ИП

- Малый бизнес

- Налогообложение

- Новости

Правовая информация

Все материалы, размещенные на сайте, являются интеллектуальной собственностью. Любое их использование без активной ссылки на www.regberry.ru будет являться нарушением российского законодательства.

- Пользовательское соглашение

- Политика конфиденциальности

© Regberry.ru, 2013–2024

Все права защищены

Входим в группу

компаний «1С»

ЕФС-1 Раздел 1 Подраздел 1.2 — образец, порядок, особенности

Образец заполнения отчета ЕФС-1 — один из самых популярных бухгалтерских запросов в 2023 году. Главная особенность в том, что на практике ЕФС-1 состоит из нескольких отчетов с разным назначением. В статье рассказываем про особенности Подраздела 1.2 Раздела 1.

- ЕФС-1 Раздел 1 Подраздел 1.1

- ЕФС-1 Раздел 1 Подраздел 1.3

- ЕФС-1 Раздел 2

Что представляет собой Подраздел 1.2 Раздела 1 в форме ЕФС-1

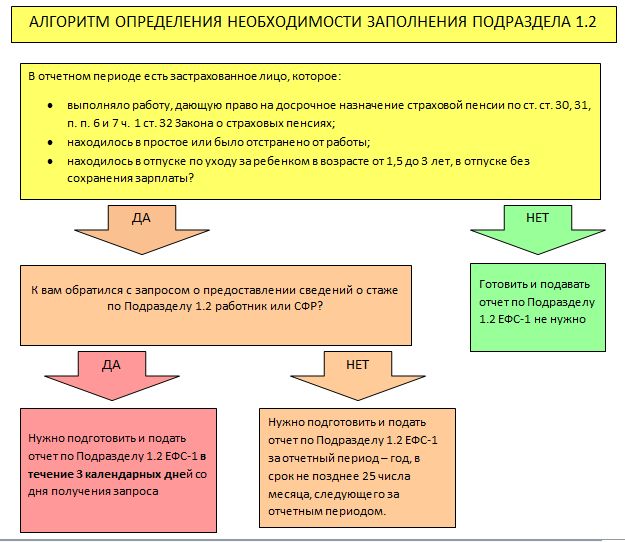

Подраздел 1.2 в новом отчете ЕФС-1 выполняет функции формы СЗВ-СТАЖ, отмененной для периодов с 1 января 2023 года. Однако подраздел не совсем дублирует старый отчет, кроме того есть новые особенности в правилах предоставления этой части ЕФС-1 в 2023 году.

То есть, если в течение 2023 года к страхователю не обратятся со специальным запросом СФР или сам работник, оформляющий, например, пенсию, то проверять, сдавать ли первый отчет по Подразделу 1.2 новой формы ЕФС-1, надо только когда 2023 год уже закончится.

А вот если есть критерии для подачи годового отчета, указанные в схеме, то направить эту часть ЕФС-1 в СФР надо не позже 25 января 2024.

Нулевой» отчет по этому подразделу не сдается. Если данных, которые нужно представить по смыслу этого подраздела нет, то и отчета нет.

Какой состав у отчета по Подразделу 1.2 ЕФС-1

В общем случае чтобы исполнить эту отчетную обязанность, страхователю нужно подготовить и направить в СФР:

- титульный лист;

- Подраздел 1 Раздела 1;

- Подраздел 1.2 Подраздела 1 Раздела 1.

Порядок формирования Подраздела 1.2 Раздела 1 ЕФС-1 закреплен Постановлении Правления ПФ от 31.10.2022 N 245п (далее —Порядок).

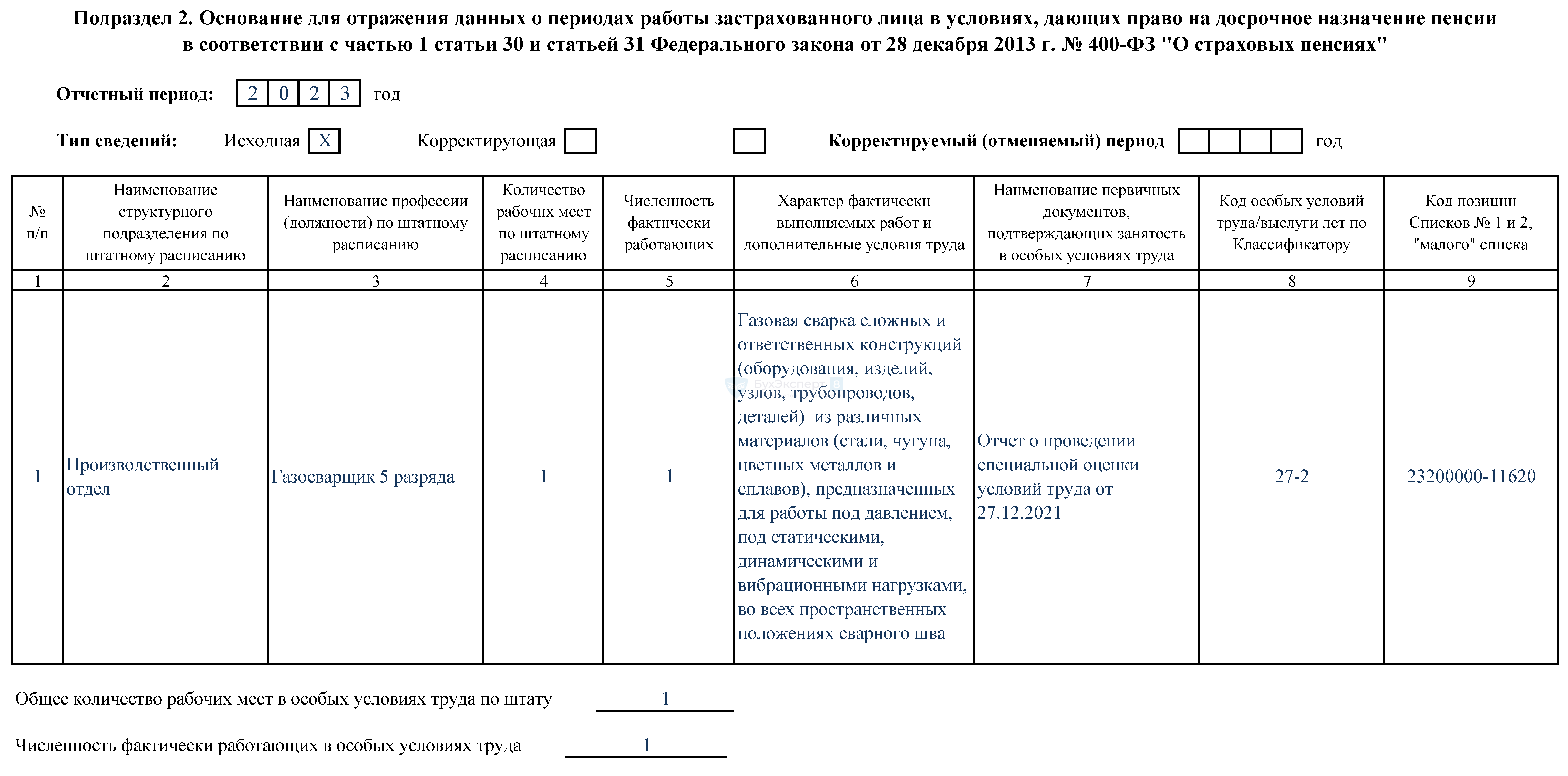

Если отчет подается на лицо, чья трудовая функция приведена в ч. 1 ст. 30 и ст. 31 Федерального закона от 28.12.2013 N 400-ФЗ о страховых пенcиях, то по нему в комплект следует включить еще Подраздел 2 Раздела 1.

Напомним, что в указанных статьях «пенсионного» закона речь идет, в частности, о лицах, которые трудятся:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- на подземных работах;

- в горячих цехах;

- на иных работах с вредными или тяжелыми условиями;

- машинистами (в том числе на сельхозработах);

- водителями грузовых авто в технологических процессах и пассажирского транспорта на маршрутах в городах и др.

Особенности подачи отчета по Подразделу 1.2 ЕФС-1

В 2023 году СФР ждет отчет по Подразделу 1.2 ЕФС-1 в описанном выше составе:

- по ТКС (электронно) — если общее количество застрахованных лиц (ЗЛ) у заполняющего отчет 11 и более человек;

- на бумаге или электронно на выбор — если у него 10 и меньше ЗЛ.

Под ЗЛ понимаются все сотрудничающие с нанимателем физлица, в том числе по ГПД и в ситуациях, когда сотрудничество можно приравнять к ГПД.

Например, соответствующие сведения требуется сдать на единственного учредителя-руководителя. Также в отчет надо включить члена совета директоров, поскольку отношения между ним и организацией считаются гражданско-правовыми, а выплаты в его пользу — полученными по ГПД.

Заполнение титульного листа и Подраздела 1 Раздела 1 в ЕФС-1

Титульный лист в ЕФС-1 заполняется по единым правилам для любых отчетов, входящих в состав формы. Подраздел 1 Раздела 1 в случае подачи перссведений также одинаков во всех отчетах.

Как заполнить Подраздел 1.2 Подраздела 1 ЕФС-1 для отчета по году

Для годового отчета в СФР правила заполнения приведены в разделе V Порядка.

Комментарии к Таблице:

1 Если за один период на одного и того же человека надо сдать формы с разными типами сведений, то в комплект ЕФС-1 эти подразделы включают по отдельности.

2 Если подается Подраздел 1.2 ЕФС-1 не в составе ежегодного отчета, а для пенсии, то для него предусмотрены отдельные особенности формирования. Подробнее об этом — в следующем разделе.

3 По общему правилу, периоды работы считаются по времени, которое отработано фактически (п. 6 Правил исчисления периодов работы, утв. Постановлением Правительства от 11.07.2002 N 516). Правилами также предусмотрены некоторые исключения из общего порядка, например, для трудящихся в полевых экспедициях и отрядах.

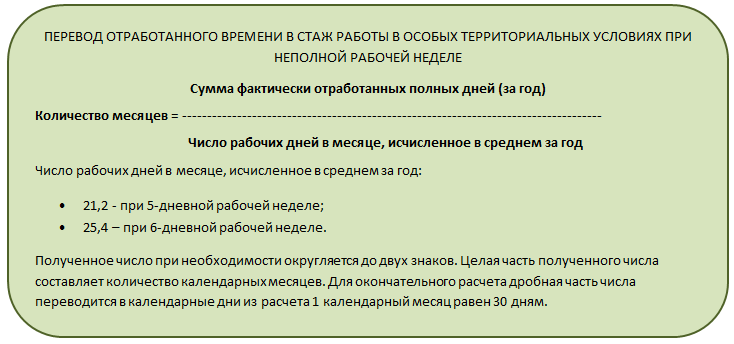

4 Если работа выполняется в особых территориальных условиях и в особом временном режиме, например, неполной рабочей недели, в графе 4 надо указать подходящий код классификатора (например, РКС) и внести данные в графу 7 — время отработки, переведенное в нужные величины (месяцы, дни). (Как это сделать — смотрите на рисунке).

5 Если в графе 7 надо отразить не один код, то их отражают построчно в таком порядке (п. 5.31 Порядка):

- в 1-ой строке — весь временной промежуток в пределах года с одним из кодов: ЗГДС, ЗГД, ЗГГС, ЗМС, ЗМД;

- во 2-ой строке — временной промежуток с другим кодом допсведений для расчета стажа (например, ВРНЕТРУД). Границы этот промежутка не могут выходить за пределы границ, указанных в предыдущей строке.

6 Нюансы заполнения гр. 8 и 9:

- За время труда, позволяющего оформлять досрочную страховую пенсию по старости (ДСПС) по нормам п. 1 — 18 ч. 1 ст. 30 Закона о пенсиях (для «вредников», чьи рабочие места признаны таковыми по СОУТ), данные вносятся в отчет, только если за это время за работника платились взносы по доптарифу или взносы по досрочному негосударственному пенсионному обеспечению (ДНПО). Правило не распространяется на периоды с кодами ДЕКРЕТ, ВРНЕТРУД, граничащие с периодами работы в спецусловиях (п. 5.34, 5.55 Порядка).

- Если ЗЛ выполняет трудовой функционал, позволяющий получать ДСПС в соответствии со ст. 30 Закона о пенсиях и Спискам N 1 и N 2, для него берется код профессии по классификатору из Постановления N 245п. Выбранный код фиксируется в следующей строке отчета, начиная с графы «Особые условия труда (код)». При этом шириной этой графы можно не ограничиваться и продолжать в следующих графах (п. 5.34 Порядка).

- Допустимо ставить в гр. 8 и 9 в одной строке коды ВРНЕТРУД, ДЕКРЕТ, ДЛОТПУСК, ВАХТА и сочетание кодов 27-1 и 27-11 или 27-14, 27-2 в сочетании с позицией списка 23307000-17541 (работа с радиоактивными и ионизирующими веществами) одновременно.

Графы 8, 9 и 10 не заполняются при наличии любой из перечисленных ситуаций (п. 5.45 Порядка):

- отсутствует документация, подтверждающая условия труда ЗЛ, относимые к особым;

- не выполнены нормативные требования по занятости ЗЛ в таких условиях;

- не платились взносы по доптарифу или договорам ДНПО.

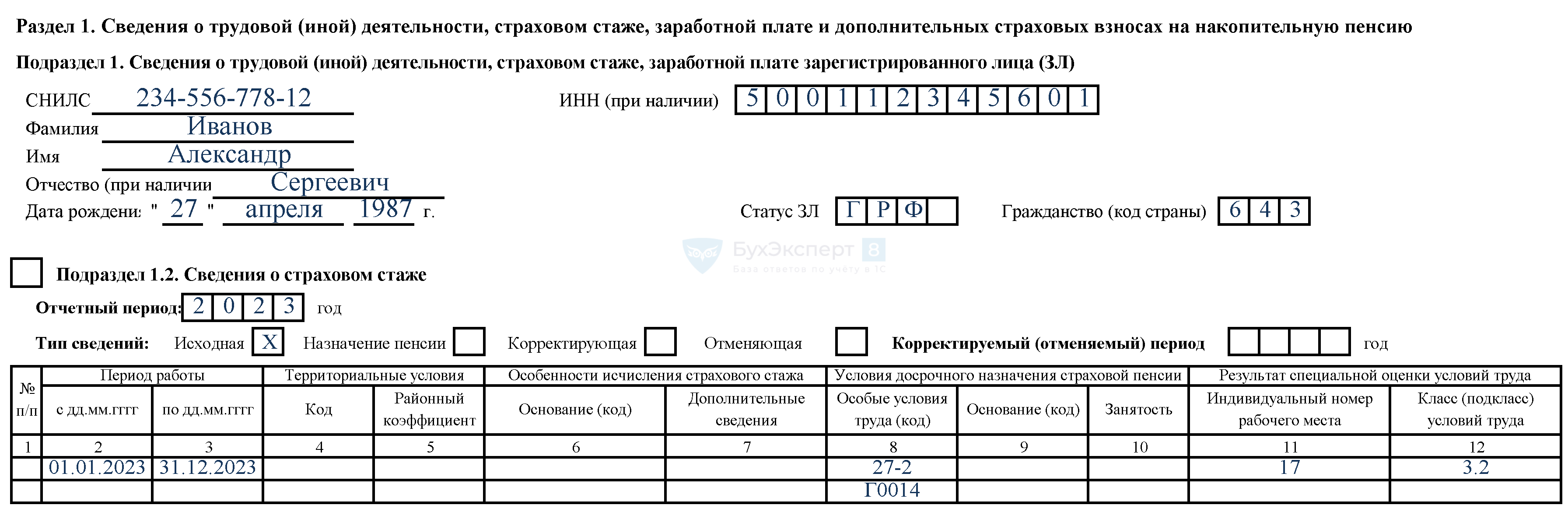

Образец заполнения Подраздела 1.2 в форме ЕФС-1 для случая, когда к нему должен прилагаться Подраздел 2

Пример заполнения Подраздела 2 к Подразделу 1.2 в ЕФС-1

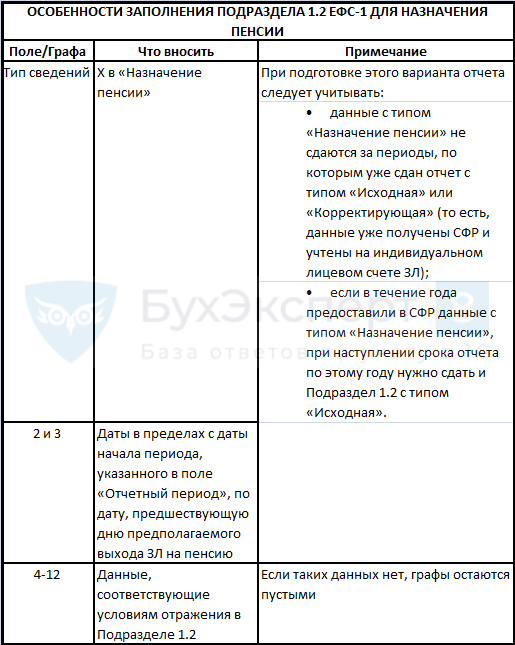

Заполнение Подраздела 1.2 ЕФС-1 для пенсионного случая

Если отчет по Подразделу 1.2 ЕФС-1 формируется по запросу будущего пенсионера или СФР, то указываемые в нем данные потребовались для оформления пенсии.

Здесь в целом действуют те же правила, что и для годовой формы, но с отдельными нюансами. Обусловлены эти нюансы тем, что сведения за предыдущие годы, если сдавались в установленном порядке, у СФР уже есть. А значит, в Подразделе 1.2, который готовится в середине года по запросу, надо указать только те данные, который относятся к этому не завершившемуся году.

- в гр. 2 стр. 1 — 01.01.2024 (начало периода, за который не сдавали ежегодный отчет);

- гр. 3 стр. 1 — 09.04.2024 (окончание первого периода, отвечающего условиям учета стажа);

- гр. 2 стр. 2 — 10.04.2024 (начало периода простоя);

- гр. 3 стр. 2 — 22.05.2024 (окончание периода простоя);

- гр. 7 стр. 2 — ПРОСТОЙ (сведения, подлежащие включению в гр. 4-12);

- гр. 2 стр. 3 — 23.05.2024 (начало второго периода, отвечающего условиям учета стажа);

- гр. 2 стр. 4 — 31.07.2024 (окончание периода, отвечающего условиям стажа и периода, за который готовится отчет).

Пример заполнения Подраздела 1.2 формы ЕФС-1 для назначения пенсии

Запомните

- Подраздел 1.2 новой формы ЕФС-1 заполняется и сдается только в регламентированных случаях.

- В зависимости от того, является отчет годовым или требуется для назначения пенсии, есть особенности как в правилах заполнения, так и в сроках предоставления.

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(7 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Все комментарии (16)

ilyina Подписчик БухЭксперт8 :

Здравствуйте, т.е. если период ВРНЕТРУД, ДЕТИ у сотрудника, который не попадает под перечень, указанный в п. 1.6 Правил, то они нигде не указываются в ефс-1? Сейчас при тестовом заполнении такие периоды заполнились в Подраздел 1.2, визуально ошибок в настройках не вижу.

Щелкунова Юлия Сотрудник БухЭксперт8 :

Здравствуйте! Прошу прощения, удалила свой ответ, потому что прочитала неправильною пособие по безработице с пособием по нетрудоспособности перепутала. ��♀️

Периоды нетрудоспособности и отпуска по уходу до 1,5 лет НЕ должны «провоцировать» заполнение подраздела 1.2 по сотрудникам.

Но действительно, есть такая проблема в текущих релизах. Но до срока сдачи еще далеко, будем надеяться, что поправят! Вы можете написать на v8@1c.ru.

ilyina Подписчик БухЭксперт8 :

Добрый день, Юлия,

Думаю у вас пропущена «не» — «не» должны провоцировать заполнение подраздела 1.2?

Т.е. как я понимаю логику заполнения, ВРНЕТРУД и ДЕТИ у обычных категорий сотрудников (не из п.1.6 Правил) в любом случае попадают в стаж и расшифровка фонду по ним не нужна.

Спасибо за ответ, напишу сегодня на v8@1c.ru.

Как заполнить раздел 2 ЕФС‑1: отчет по взносам на травматизм в 2024 году

С 1 квартала 2023 года вместо расчета 4-ФСС страхователи представляют сведения о начисленных страховых взносах в составе ЕФС-1. Для этого в форме предусмотрен Раздел 2. О том, кто, когда и как должен его заполнять и представлять в Фонд пенсионного и социального страхования РФ рассказываем в статье.

В этой статье:

- Кто должен представлять Раздел 2 ЕФС-1

- Сроки сдачи раздела 2 ЕФС-1

- Состав и общие правила заполнения раздела 2 ЕФС-1

- Как исправлять ошибки в разделе 2 ЕФС-1

Отчитайтесь легко и без ошибок. Удобный сервис для подготовки и сдачи отчётов через интернет. Дарим доступ на 14 дней в Экстерн!

Кто должен представлять Раздел 2 ЕФС-1

Раздел 2 — «Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» формы ЕФС-1 заполняют и представляют все страхователи:

- Юридические лица всех организационно-правовых форм:

- российские организации;

- иностранные организации, осуществляющие свою деятельность на территории РФ и нанимающие граждан РФ;

- Индивидуальные предприниматели;

- Физлица с наемными работниками, подлежащими обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний (п. 1 ст. 5 Федерального закона от 24 июля 1998 г. № 125-ФЗ).

Сдавайте ЕФС-1 через Экстерн. В сервисе всегда актуальные формы и встроенные проверки

Сроки сдачи раздела 2 ЕФС-1

Представлять Раздел 2 надо ежеквартально не позднее 25 числа месяца, следующего за отчетным периодом. Форма сдачи, как это было со старым 4-ФСС, значения больше не имеет. В 2024 году сроки следующие:

- 1 квартал — не позднее 25 апреля;

- полугодие — не позднее 25 июля;

- 9 месяцев — не позднее 25 октября;

2023 год — не позднее 25 января 2024 года.

Если страхователь прекращает деятельность в связи с ликвидацией до конца расчетного периода, ЕФС-1 с разделом 2 следует сдать заранее. Его представляют в СФР до дня подачи в налоговую заявления о ликвидации юрлица или прекращения филицом деятельности ИП.

В этом случае в разделе 2 отражаются сведения о начисленных страховых взносах за период с начала года по день представления указанных сведений включительно.

Состав и общие правила заполнения раздела 2 ЕФС-1

Раздел 2 состоит из:

- титульной части;

- подраздела 2.1 с расчетом сумм страховых взносов;

- подраздела 2.1.1 подраздела 2.1 для организаций с СКЕ или государственных (муниципальных) учреждений, часть деятельности которых финансируется из бюджетов, а также страхователей, исчисляющих взносы по нескольким основаниям;

- подраздела 2.2 для страхователей, которые предоставляют своих сотрудников другим работодателям по договору;

- подраздела 2.3 со сведениями о результатах проведенных медицинских осмотров работников и проведенной спецоценке условий труда на начало года.

В разделе 2 ЕФС-1 обязательно заполняются подразделы 2.1 и 2.3. Это касается и страхователей, которые не вели деятельность в отчетном периоде.

Если отсутствуют показатели для подразделов 2.1.1 и 2.2, то их заполнять и представлять не надо.

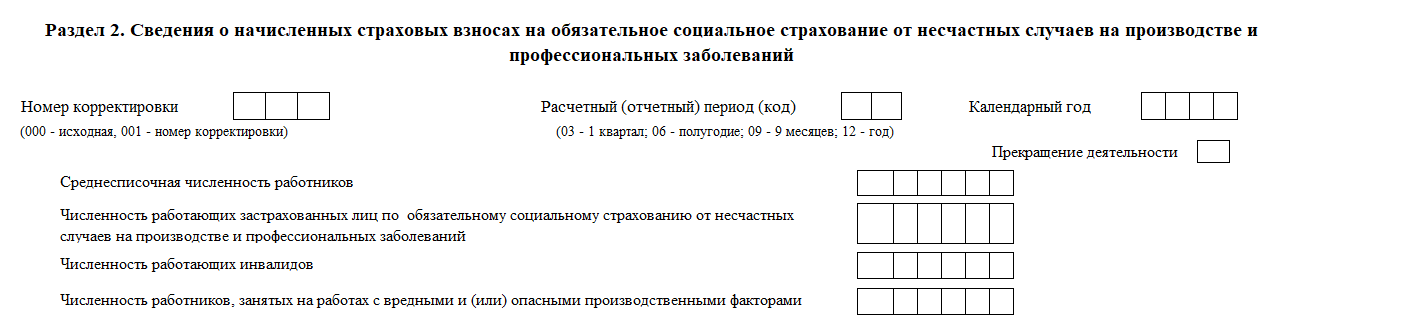

Титульная часть

В поле «Номер корректировки» укажите:

- код «000» — при первичном представлении раздела 2;

- номер, указывающий, какие по счету уточненные сведения представляются (например, «001», «002», «003». «010») — при представлении раздела 2, с уточненными сведениями за соответствующий период.

В поле «Расчетный (отчетный) период (код)» проставьте код периода, за который представляется раздел 2. Отчетными периодами признаются:

- первый квартал — код «03»;

- полугодие — код «06»;

- девять месяцев календарного года — код «09».

Расчетным периодом признается календарный год — код «12».

В поле «Календарный год» укажите год, за расчетный период которого представляется раздел 2 (уточненные сведения).

Поле «Прекращение деятельности» заполняйте только в случае ликвидации организации либо прекращения деятельности ИП. В данном поле поставьте букву «Л».

В поле «Среднесписочная численность работников» укажите среднесписочную численность работников, рассчитанную за период с начала года, в соответствии с указаниями, утвержденными Приказом Росстата от 30.11.2022 № 872. Также инструкция по расчету есть в статье «Сведения о среднесписочной численности в 2023 году».

В поле «Численность работающих застрахованных лиц» по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» укажите численность работающих в отчетном периоде застрахованных лиц, включая выполняющих работу по договорам ГПХ, на вознаграждения по которым в соответствии с ФЗ № 125-ФЗ начисляются страховые взносы.

В поле «Численность работающих инвалидов» — списочная численность работающих инвалидов.

В поле «Численность работников, занятых на работах с вредными и (или) опасными производственными факторами» — списочная численность работников, занятых на работах с вредными и (или) опасными условиями труда в отчетном периоде.

Списочная численность рассчитывается в соответствии с указаниями, утвержденными Приказом Росстата от 30.11.2022 № 872.

Подраздел 2.1

Подраздел 2.1 Раздела 2 ЕФС-1 — это аналог таблицы 1 формы 4-ФСС.

В строке 1 указывайте суммы выплат и иных вознаграждений, начисленных в пользу физических лиц в соответствии со ст. 20.1 № 125-ФЗ, нарастающим итогом с начала расчетного периода (гр.3), на начало отчетного периода (гр.4) и за каждый из последних трех месяцев отчетного периода (гр. 5, 6, 7).

Страхователи, часть деятельности которых финансируется из бюджетов и приравненных к ним источников, или состоящие на регистрационном учете в Фонде по нескольким основаниям одновременно, в строках 1, 2, 3, 4 и 9 в соответствующих графах отражают данные суммарно.

В строке 2 укажите (при наличии) суммы, не подлежащие обложению страховыми взносами в соответствии со ст. 20.2 № 125-ФЗ, нарастающим итогом с начала расчетного периода, на начало отчетного периода и за каждый из последних трех месяцев отчетного периода.

В строке 3 отражается база для исчисления страховых взносов нарастающим итогом с начала расчетного периода, на начало отчетного периода и за каждый из последних трех месяцев отчетного периода. Значение по каждой графе определяется как разница показателей: строка 1– строка 2.

По строке 4 в соответствующих графах укажите базу, приходящуюся на работающих инвалидов.

В строке 5 укажите размер страхового тарифа, который установлен в зависимости от класса профессионального риска, к которому относится ваша организация (обособленное подразделение).

В строке 6 проставьте процент скидки к страховому тарифу, а в строке 7 — процент надбавки к страховому тарифу, установленные на текущий календарный год. О том, как получить скидку, и когда могут дать надбавку, читайте в статье.

В строке 8 укажите размер страхового тарифа с учетом установленной скидки или надбавки к тарифу. Обратите внимание, число должно быть с тремя десятичными знаками после запятой.

Cтроки 5, 6, 7 и 8 подраздела 2.1 раздела 2 не заполняются страхователями, которые должны заполнять и представлять подраздел 2.1.1 подраздела 2.1. К ним относятся:

- Организации, у которых структурные подразделения были выделены в самостоятельные классификационные единицы (СКЕ) в соответствии с приказом Минздравсоцразвития России от 31.01.2006 № 55.

- Организации — государственные (муниципальные) учреждения, часть деятельности которых финансируется из бюджетов всех уровней и приравненных к ним источников.

- Физические лица, состоящие на регистрационном учете в Фонде как страхователи по нескольким основаниям одновременно:

- ИП, заключившие трудовой договор с работником;

- физлица (не ИП), заключившие трудовой договор;

- ИП или физлица, обязанные уплачивать страховые взносы в связи с заключением договора ГПХ.

В строке 9 в соответствующих графах отразите суммы исчисленных страховых взносов: нарастающим итогом с начала расчетного периода, на начало отчетного периода, за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода.

Показатель «Всего с начала расчетного периода» должен быть равен сумме значений на начало отчетного периода и за три последних месяца отчетного периода (гр. 3 = гр. 4 + гр. 5 + гр. 6 + гр. 7).

Отчитывайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет. Дарим доступ в Экстерн на 14 дней!

Подраздел 2.1.1 подраздела 2.1

Аналог таблицы 1.1 формы 4-ФСС, но заполняется не только организациями с выделенными СКЕ.

Если вы относитесь к страхователям, которые должны заполнять Подраздел 2.1.1 подраздела 2.1, то знаком «X» отметьте тип страхователя:

В поле «СКЕ» — организация, у которой структурные подразделения были выделены в самостоятельные классификационные единицы (СКЕ);

В поле «Частичное финансирование» — организация, являющаяся государственным (муниципальным) учреждением, часть деятельности которой финансируется из бюджетов всех уровней и приравненных к ним источников;

В поле «Страхователь, исчисляющий страховые взносы по нескольким основаниям» — физическое лицо, состоящее на регистрационном учете в фонде по нескольким основаниям:

- ИП, заключившие трудовой договор с работником;

- физлица (не ИП), заключившие трудовой договор;

- ИП или физлица, обязанные уплачивать страховые взносы в связи с заключением договора ГПХ.

Не допускается одновременное заполнение полей «СКЕ», «Частичное финансирование» и «Страхователь, исчисляющий страховые взносы по нескольким основаниям».

Заполнение табличной части

В табличной части в самой верхней строке «Всего, в том числе» в графах с 9 по 24 отражаются суммарные показатели (итоги) по строкам.

Строки заполните таким образом:

- Если вы поставили «Х» в поле «СКЕ», в строке «Основной ВЭД» укажите данные, относящиеся к той части деятельности, которая осуществляется в соответствии с основным видом экономической деятельности организации и не выделена в самостоятельную классификационную единицу (СКЕ). А данные, относящиеся к той части деятельности, которая выделена в СКЕ и осуществляется в соответствии с видами экономической деятельности СКЕ, отразите в графах 2-5, 9-24 строк с порядковыми номерами в графе 1 (№п/п 1, 2 и т.д.).

- Если вы поставили «Х» в поле «Частичное финансирование», заполните строку «Основной ВЭД» по виду деятельности, которая финансируется за счет бюджетных средств (имеет тариф 0.2%) и по видам коммерческой деятельности с тарифами отличными от 0.2%, путем добавления нужного количества строк.

- Если вы поставили «Х» в поле «Страхователь, исчисляющий взносы по нескольким основаниям», то строку «Основной ВЭД» заполните по каждому основному виду экономической деятельности, в котором используется труд лиц, подлежащих обязательному страхованию на травматизм. Количество строк «Основной ВЭД» будет зависеть от количества видов деятельности.

В графе 2 укажите наименование основного вида экономической деятельности:

- организации (страхователя) в строке «Основной ВЭД»;

- подразделений, выделенных в самостоятельные классификационные единицы (СКЕ) в пронумерованных строках.

В графе 3 проставьте соответствующий код по ОКВЭД страхователя, а также по каждой СКЕ.

В графе 4 укажите наименование структурного подразделения — самостоятельной классификационной единицы (СКЕ), а по строке «Основной ВЭД» — наименование страхователя.

В графе 5 укажите размер страхового тарифа, установленного в зависимости от класса профессионального риска, к которому относится страхователь и его самостоятельные классификационные единицы (СКЕ).

Государственными (муниципальными) учреждениями, в части деятельности, которая финансируется из бюджетов всех уровней и приравненных к ним источников, указывается размер страхового тарифа, соответствующий 01 классу профессионального риска.

Графы 6, 7, 8 заполняются только по строке «Основной ВЭД» по основному виду деятельности страхователя и в них указываются:

Графа 6 — процент скидки к страховому тарифу.

Графа 7 — процент надбавки к страховому тарифу.

Графа 8 — размер страхового тарифа с учетом скидки (надбавки) по основному виду экономической деятельности с тремя десятичными знаками после запятой.

При этом указывать размер страхового тарифа в строке 8 подраздела 2.1 не требуется.

В подразделе таблицы «База для исчисления страховых взносов» (графы 9 — 18) отражается база, которая равна разнице между суммой выплат и иных вознаграждений, начисленных в пользу физлиц, и суммой, не подлежащей обложению взносами на травматизм (ст. 20.2 № 125-ФЗ):

Графа 9 — нарастающим итогом с начала расчетного периода — за 1 квартал, полугодие, 9 месяцев и год.

Графа 10 — в том числе сумма выплат в пользу работающих инвалидов, с которых исчисляются страховые взносы, нарастающим итогом с начала расчетного периода.

Графа 11 — нарастающим итогом на начало отчетного периода.

Графа 12 — сумма выплат в пользу работающих инвалидов, с которых исчисляются страховые взносы, нарастающим итогом на начало отчетного периода.

Графы 13, 15, 17 — всего, за последние три месяца отчетного периода.

Графы 14, 16, 18 — выплаты в пользу работающих инвалидов, с которых исчислены страховые взносы, за последние три месяца отчетного периода.

В подразделе таблицы «Исчислено страховых взносов» (графы 19-24) отражаются суммы исчисленных взносов:

Графа 19 — нарастающим итогом с начала расчетного периода: за 1 квартал, полугодие, 9 месяцев и год.

Графа 20 — нарастающим итогом на начало отчетного периода.

Графа 21 — всего за последние три месяца отчетного периода.

Графы 22, 23, 24 — за каждый из трех последних месяцев отчетного периода.

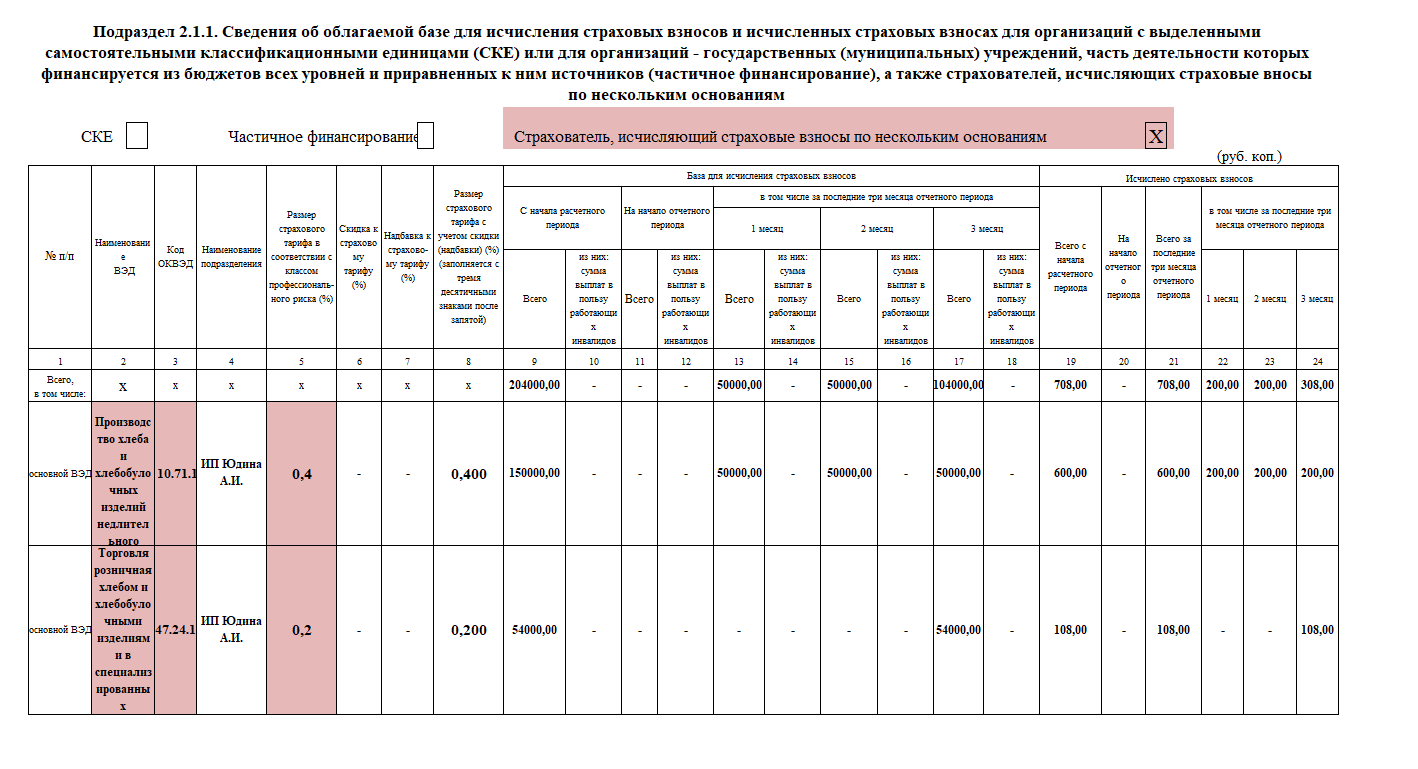

Пример заполнения раздела 2.1.1 раздела 2 ЕФС-1

У ИП Юдиной два наемных работника, занятых в пекарне на производстве хлебобулочных изделий (класс риска 3) по трудовым договорам. Кроме того, она заключила на три месяца договор ГПХ с физическим лицом об оказании услуг по розничной реализации выпечки (1 класс профессионального риска). Договором предусмотрена уплата страховых взносов по страхованию от НСиПЗ.

Что проверит СФР

Обратите внимание, при заполнении раздела 2 должны выполняться равенства между суммами по строке «Всего» в подразделе 2.1.1 и суммами в подразделе 2.1 по следующим показателям:

Подраздел 2.1.1 подраздела 2.1