Банк России разъяснил, как указывать взысканные суммы в реестрах платежных поручений

С 1 июня 2020 года на лиц, перечисляющих на счет должника в банке или иной кредитной организации заработную плату и (или) иные доходы, возлагается обязанность указывать в расчетном документе сумму, взысканную по исполнительному документу (письмо Банка России от 9 июня 2020 г. № 45-1-2-ОЭ/8360).

Разъяснено, что взысканная сумма указывается с 1 июня 2020 г. в расчетном документе в случае, когда лицом, выплачивающим должнику заработную плату или иные периодические платежи, произведено удержание денежных средств из зарплаты или иных доходов должника в соответствии с требованиями, содержащимися в исполнительном документе.

При составлении расчетного документа на общую сумму с реестром для перевода денежных средств нескольким гражданам взысканная сумма указывается в реквизите, предназначенном для указания назначения платежа в реестре на общую сумму.

Все важные документы и новости о коронавирусе COVID-19 – в ежедневной рассылке Подписаться

При этом взысканная сумма указывается по каждой строке реестра в случае, если из соответствующего платежа были произведены удержания по исполнительным документам.

Если удержание не производилось, в расчетном документе, реестре к расчетному документу на общую сумму взысканная сумма не указывается.

Энциклопедия решений. Оформление платежных поручений при выплате доходов физическим лицам (коды доходов) (январь 2024)

На практике нередко в процессе исполнения судебных актов возникают ситуации, при которых взыскание обращается на денежные средства, относящиеся к доходам, на которые оно не может быть обращено. Причина кроется в том, что судебному приставу-исполнителю не всегда известны источники поступления денежных средств на банковский счет должника и их назначение.

И для этого чтобы исключить возможность обращения взыскания в рамках исполнительного производства на денежные выплаты социального характера, в 2020 году Банком России были утверждены коды вида дохода, подлежащие указанию в платежных документах.

С 10.09.2021 правила заполнения платежных поручений при перечислении сумм, взысканных по исполнительному листу, регламентируются Положением N 762-П.

На кого распространяются правила об указании кода вида дохода?

Обязанность касается абсолютно всех лиц, как организаций, так и индивидуальных предпринимателей (в т.ч. работодателей), осуществляющих выплаты гражданам, к которым относится не только заработная плата, но и иные доходы (к примеру, вознаграждения по договорам гражданско-правового характера), в отношении которых действуют ограничения, предусмотренные ст. 99 Закона N 229-ФЗ и (или) на которые в соответствии со ст. 101 этого закона не может быть обращено взыскание.

Таким образом, исполнение обязанности, установленной ч. 5.1 ст. 70 Закона N 229-ФЗ, осуществляется вне зависимости от вида правоотношений (трудовые, гражданско-правовые и т.д.), возникающих между плательщиком и получателем, и вне зависимости от того, производит ли плательщик дохода сам удержания из этих доходов или нет (письмо Банка России от 08.06.2020 N 45-1-2-ОЭ/8224).

Иными словами, код вида дохода указывается при каждом перечислении гражданину дохода, в том числе и в случае, когда у плательщика нет обязанности производить удержания по исполнительным документам.

Соблюдение требований, предусмотренных ст.ст. 99 и 101 Закона N 229-ФЗ, возложено на банки или иные кредитные организации, осуществляющие обслуживание счетов должника (ч. 5.2 ст. 70 Закона N 229-ФЗ). Причем обеспечить это они смогут именно на основании тех сведений, которые с 01.06.2020 должны быть указаны лицом, выплачивающим должнику заработную плату и (или) иные доходы, в платежном поручении, а именно:

1) коды видов доходов, утвержденные Указанием (ч. 5.1 ст. 70 Закона N 229-ФЗ (в ред. Закона от 21.02.2019 N 12-ФЗ);

2) сумма, взысканная по исполнительному документу (ч. 3 ст. 98 Закона N 229-ФЗ, письмо Банка России от 27.02.2020 N ИН-05-45/10).

В каком поле платежного поручения указывать код?

Указанием предусмотрено всего три кода.

В каких случаях указывается?

При переводе денежных средств, являющихся заработной платой и (или) иными доходами, в отношении которых ст. 99 Закона N 229-ФЗ установлены ограничения в части удержания долгов

При переводе денежных средств, являющихся доходами, за счет которых нельзя взыскивать долги, за исключением доходов, к которым в соответствии с ч. 2 ст. 101 Закона N 229-ФЗ ограничения по обращению взыскания не применяются

При переводе денежных средств, являющихся доходами, к которым в соответствии с ч. 2 ст. 101 Закона N 229-ФЗ ограничения по обращению взыскания не применяются

Основные виды доходов, выплачиваемых физическим лицам, и соответствующие этим доходам коды, представлены в Таблице.

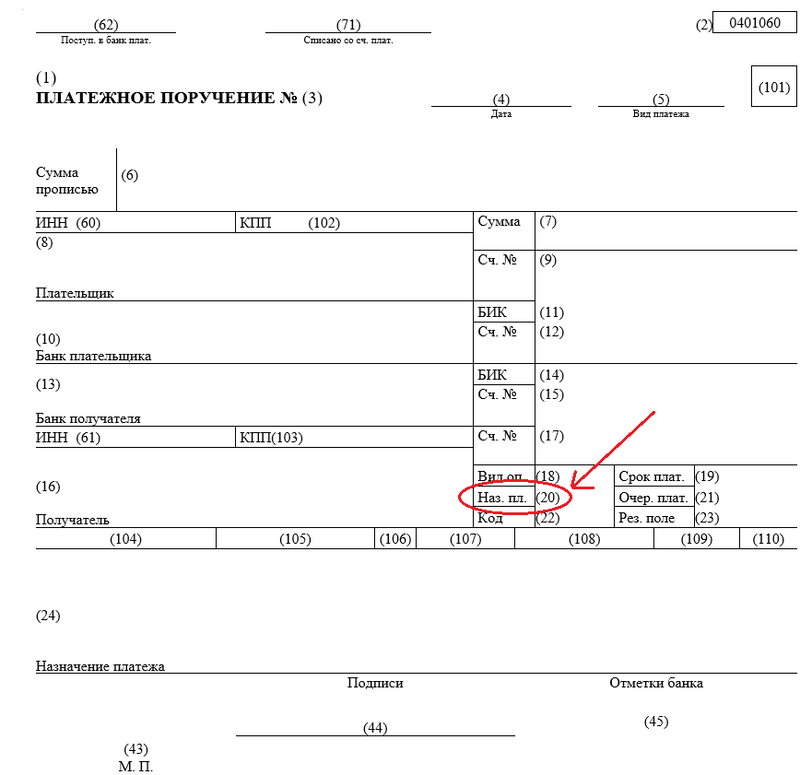

Соответствующий код вида дохода указывается в реквизите 20 «Наз. пл.» платежного поручения (Приложение 1).

Пример

Как в платежном поручении указать сумму, взысканную по исполнительному документу?

Сумма, взысканная по исполнительному документу, указывается в реквизите 24 «Назначение платежа» платежного поручения в следующей последовательности (Приложение 1):

— «ВЗС» (т. е. взысканная сумма);

— сумма цифрами. При этом рубли отделяются от копеек знаком тире «-«. Если взысканная сумма выражена в целых рублях, то после знака тире «-» указывается 00;

Аналогично необходимо отражать сведения и в реестре к расчетному документу на общую сумму.

Пример

Особенности указания кодов организациями бюджетной сферы

Порядок отражения кодов вида доходов в платежных формах, представляемых в территориальные органы Казначейства России, разъяснены в письме от 03.06.2020 N 07-04-05/05-10989.

Где нужно указать коды доходов?

1. В реквизите «Назначение платежа кодовое» электронного формуляра Платежного поручения;

2. В реквизите «Код вида дохода» электронного формуляра Заявки на кассовый расход (ф.ф. 0531801, 0531851);

3. В реквизите «Код вида дохода» электронного формуляра Распоряжения о перечислении денежных средств на банковские карты «Мир» физических лиц.

Где и как нужно указать сумму, взысканную по исполнительному документу?

1. В реквизите «Назначение платежа» электронного формуляра Платежного поручения, Заявки на кассовый расход расход (ф.ф. 0531801, 0531851) — в установленном формате //ВЗС//1000-00//, где 1000-00 — пример указания взысканной суммы;

2. В реквизите «Сумма, взысканная по исполнительному документу» электронного формуляра Распоряжения. При указании взысканной суммы рубли отделяются от копеек знаком дефис «-«, если сумма выражена в целых рублях, то после него указывается «00».

Когда не нужно указывать код?

Код вида дохода не указывается при переводе денежных средств, не являющихся доходами, в отношении которых ст. 99 Закона N 229-ФЗ установлены ограничения и (или) на которые в соответствии со ст. 101 Закона не может быть обращено взыскание (Приложение 1).

Полагаем, что речь идет о тех выплатах физическому лицу, которые не являются личным доходом физического лица.

К такого рода выплатам, по нашему мнению, можно отнести, в частности:

1) подотчетные средства, которые по своей правовой природе являются собственностью организации (ИП), их выдавшей. Поэтому к доходам физического лица, которому они перечисляются для исполнения соответствующего поручения или в возмещение ранее понесенных расходов, их отнести нельзя (письмо Банка России от 08.06.2020 N 45-1-2-ОЭ/8224);

2) возмещение материального вреда, целью которого является компенсация стоимости утраченного имущества или расходов на его восстановление. В этом случае гражданин не получает экономической выгоды в результате возмещения ущерба, причиненного его имуществу.

Как исправить ошибку в коде?

По общему правилу банк обеспечивает неизменность реквизитов распоряжений о переводе денежных средств, указанных отправителями. Одним из исключений является случай уточнения банком реквизитов распоряжений, предусмотренный п. 4.2 Положения N 762-П. Распоряжения, в которых некорректно указаны (отсутствуют) КВД или взысканная сумма, подлежат исполнению кредитной организацией при положительном результате других процедур приема к исполнению.

Если ошибку в коде вида дохода обнаружит непосредственно отправитель распоряжения, то в этом случае необходимо:

1) направить заявление в банк с просьбой отозвать платежный документ;

2) направить в банк новое платежное поручение (п. 2.13 Положения N 762-П).

Однако сделать это можно только до момента списания денег с банковского счета плательщика (п. 7 ст. 5 Федерального закона N 161-ФЗ, письмо Банка России от 22.06.2020 N 45-1-2-ОЭ/9136).

Ответственность за неправильное указание кодов в платежном поручении

Обязанность по указанию в расчетных документах кода вида дохода и взысканной суммы лицами, выплачивающими должнику заработную плату и (или) иные доходы, обращение взыскания на которые ограничено, установлена положениями ч. 5.1 ст. 70 и ч. 3 ст. 98 Закона N 229-ФЗ.

Непосредственно за неуказание в платежных поручениях кодов вида доходов (реквизит 20) ответственности не установлено.

В то же время ч. 3 ст. 17.14 КоАП РФ предусматривает возможность привлечения к ответственности лиц, не являющихся должниками, за нарушение законодательства об исполнительном производстве.

Объективная сторона правонарушения, предусмотренного указанной нормой, состоит в том, что работодатель у которого работает должник, не выполняет либо уклоняется от исполнения законных требований судебного пристава, а также допускает иные неправомерные действия исчерпывающим образом перечисленные в ч. 3 ст. 17.14, в частности, путем предоставления недостоверных сведений об имущественном положении должника.

Указанное деяние предусматривает наложение административного штрафа:

— на должностных лиц — от 15 тысяч до 20 тысяч рублей;

— на юридических лиц — от 50 тысяч до 100 тысяч рублей.

Будет ли неверное указание кода или неуказание его в платежном поручении квалифицироваться именно как недостоверность сведений, на данный момент сказать сложно. Решения о привлечении лиц, допустивших нарушение законодательства об исполнительном производстве, предусмотренные ст. 17.14 КоАП РФ, принимаются судами с учетом всех обстоятельств дела (письмо Банка России от 22.06.2020 N 45-1-2-ОЭ/9136).

Виды доходов и соответствующие им коды

1. Заработная плата, начисленная по тарифным ставкам, окладам (должностным окладам) за отработанное время, за выполненную работу по сдельным расценкам и т. п.

2. Денежное содержание и иные выплаты государственным (муниципальным) служащим, депутатам, членам выборных органов, лицам замещающим государственные должности.

3. Гонорары работникам СМИ и организаций искусства.

4. Вознаграждения педагогическим работникам за выполнение функций классного руководителя в образовательных организациях.

5. Надбавки и доплаты к тарифным ставкам, окладам за:

— ученую степень, ученое звание;

— знание иностранного языка;

— работу со сведениями, составляющими государственную тайну;

— совмещение профессий, расширение зон обслуживания увеличение объема выполняемых работ;

— руководство бригадой и т. п.

6. Выплаты, связанные с условиями труда:

— коэффициент и процентная надбавка за работу в районах Крайнего Севера и приравненных к ним местностях;

— доплата за работу во вредных и опасных условиях труда;

— выплаты за работу в ночное время, в выходные и нерабочие праздничные дни, оплата сверхурочной работы (ст. 147-149 ТК РФ).

7. Премии и вознаграждения, предусмотренные системой оплаты труда, имеющие регулярный или периодический характер.

8. Дополнительное вознаграждение работникам, которым установлены часовые (дневные) ставки либо труд которых оплачивается сдельно, за нерабочие праздничные дни, в которые они не привлекались к работе (ч. 3 ст. 112 ТК РФ);.

9. Стимулирующие выплаты медицинским работникам, непосредственно участвующим в борьбе с COVID-19 (постановление Правительства РФ от 12.04.2020 N 484)

Код «1» указывается при выплате всех видов заработной платы (ч. 1 ст. 129 ТК РФ), в том числе при выплате заработной платы за первую половину месяца (аванс): денежного вознаграждения, содержания и дополнительного вознаграждения, выплачиваемого в рублях или в иностранной валюте, как по основному месту работы, так и за работу по совместительству, а также иных доходов, в отношении которых ст. 99 Закона N 229-ФЗ установлены ограничения размеров удержания (ст. 99 Закона N 229-ФЗ; пп.пп. «а» — «з» п. 1 Перечня. утв. постановлением Правительства от 02.11.2021 N 1908 (далее — Перечень))

Суммы среднего заработка, сохраняемого за работником во всех случаях, предусмотренных ТК РФ, в частности:

— при выплате отпускных (ст. 114 ТК РФ);

— в случаях увольнения в связи с ликвидацией организации, сокращением численности или штата, на период трудоустройства уволенных (ст. 318 ТК РФ);

— при выплате выходного пособия (ст.ст. 178, 296, 318 ТК РФ) и компенсаций в связи с увольнением (ст.ст. 180, 181, 279 ТК РФ);

— за дни сдачи крови и ее компонентов (ст. 186 ТК РФ);

— за дни перевода на нижеоплачиваемую работу (ст. 182 ТК РФ);

— прохождения медицинского осмотра (ст. 185 ТК РФ);

— простоя по вине работодателя (ст. 157 ТК РФ);

— за дни командировки (ст. 167 ТК РФ);

— в случае направления на профессиональное обучение или дополнительное профобразование с отрывом от производства (ст. 187 ТК РФ)

Пособие по временной нетрудоспособности

п. 9 ч. 1 ст. 101 Закона N 229-ФЗ, пп. «в» п. 2 Перечня, п. 57 постановления Пленума ВС РФ от 17.11.2015 N 50

Материальная помощь, за исключением указанной в ч. 1 ст. 101 Закона N 229-ФЗ и в пп. «л» п. 2 Перечня

ст. 99 Закона N 229-ФЗ; пп. «л» п. 2 Перечня

Иные виды доходов, при выплате которых указывается код «1»

Доходы в виде дивидендов, процентов (купонов, дисконтов) и иные доходы, полученные в связи с осуществлением экономической деятельности, по операциям с ценными бумагами, производными финансовыми инструментами т.д.

ст. 99 Закона N 229-ФЗ; пп. «и» п. 2 Перечня

Суммы, равные стоимости питания, за исключением лечебно-профилактического питания

ст. 99 Закона N 229-ФЗ; пп. «р» п. 2 Перечня

Доходы, которые организация выплачивает по договорам гражданско-правового характера, например:

— по договору подряда;

— по договору аренды имущества;

— по договорам реализации авторских и смежных прав;

— за выполнение работ и оказание услуг предусмотренных законодательством РФ (нотариальной, адвокатской деятельности и т.д.)

ст. 99 Закона N 229-ФЗ; пп. «п» п. 2 Перечня

Стипендии, выплачиваемые обучающимся

Доходы от занятий предпринимательской деятельностью

Доходы от реализации товаров (работ, услуг), полученные физлицами, применяющими специальный алоговый режим «Налог на профессиональный доход»

Д оходы в виде процентов, полученных по вкладам (остаткам на счете) в банках

Доходы в виде сумм возвращенного НДФЛ в связи с получением права на налоговый вычет через работодателя в соответствии с законодательством РФ, а также с денежных средств, возвращенных после перерасчета налоговой базы с учетом предоставления налоговых вычетов по окончании налогового периода

Суммы полной или частичной компенсации стоимости туристических путевок

Суммы, выплачиваемые в возмещение вреда в связи со смертью кормильца

Суммы, выплачиваемые лицам, получившим увечья (ранения, травмы, контузии) при исполнении ими служебных обязанностей, и членам их семей в случае гибели (смерти) указанных лиц

Ежемесячные денежные выплаты и (или) ежегодные денежные выплаты, начисляемые в соответствии с законодательством РФ отдельным категориям граждан (компенсация проезда, приобретения лекарств и другое):

— выплата пособия в размере 50 руб. до 3 лет

Суммы, выплачиваемые в качестве алиментов

Компенсационные выплаты, установленные законодательством России о труде, в связи:

— со служебной командировкой (возмещение расходов по проезду, найму жилого помещения, суточные) (ст. 168 ТК РФ);

— со служебными поездками работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, а также с работой в полевых условиях, работами экспедиционного характера (ст. 168.1 ТК РФ);

— с переводом, приемом или направлением на работу в другую местность (ст. 169 ТК РФ);

— с использованием, износом (амортизацией) инструмента, личного транспорта, оборудования и других технических средств и материалов, принадлежащих работнику, и возмещением расходов, связанных с их использованием (ст. 188 ТК РФ);

Единовременная материальная помощь, оказанная в связи:

— со стихийными бедствиями и иными чрезвычайными обстоятельствами;

— с террористическими актами;

— со смертью члена семьи

Суммы, выплачиваемые организацией в связи:

— с рождением ребенка;

— со смертью родных;

— с регистрацией брака

— по беременности и родам;

— по уходу за ребенком;

— единовременное пособие женщинам, вставшим на учет в медицинских организациях в ранние сроки беременности;

— единовременное пособие при рождении ребенка;

— ежемесячное пособие на ребенка;

— единовременное пособие при передаче ребенка на воспитание в семью

ст. 3 Федерального закона от 19.05.95 N 81-ФЗ; п. 9, п. 12 ч. 1 ст. 101 Закона N 229-ФЗ

Суммы полной или частичной компенсации стоимости путевок в санаторно-курортные учреждения на территории РФ, а также путевок для детей, не достигших возраста шестнадцати лет, в санаторно-курортные и оздоровительные учреждения на территории РФ

Суммы компенсации стоимости проезда к месту лечения и обратно (в том числе сопровождающего лица), если такая компенсация предусмотрена федеральным законом

Социальное пособие на погребение

Суммы, выплачиваемые в возмещение вреда, причиненного здоровью (п. 1 ч. 1 ст. 101 Закона N 229-ФЗ)

Код «3» ставится только в этих двух случаях (разъяснения Банка России).

При выплате указанных доходов могут быть удержаны:

— алименты на содержание несовершеннолетних детей;

— обязательства о возмещении вреда в связи со смертью кормильца (ч. 2 ст. 101 Закона N 229-ФЗ, пп.пп. «м», «о» п. 2 Перечня, разъяснения Банка России)

Компенсация за счет средств бюджетов гражданам, пострадавшим в результате радиационных и техногенных катастроф (п. 4 ч. 1 ст. 101 Закона N 229-ФЗ)

*(1) Подпунктом «б» п. 8 ч. 1 ст. 101 Закона N 229-ФЗ установлено, что одним из видов доходов, с которых не могут производиться какие-либо удержания в рамках исполнительного производства, являются компенсационные выплаты в связи с износом инструмента, принадлежащего работнику. До апреля 2019 аналогичное положение содержалось и в пп. «п» п. 2 Перечня, утв. постановлением Правительства РФ от 18.07.1996 N 841. Конституционный Суд РФ в постановлении от 01.02.2019 N 7-П указал, что предусмотренные ст. 188 ТК РФ выплаты, не являющиеся оплатой труда работника, независимо от характеристик использованного с согласия или ведома работодателя и в его интересах имущества (технических средств и материалов), принадлежащего работнику, имеют единую правовую природу и преследуют цель компенсировать работнику износ (амортизацию) и расходы, связанные с использованием им в процессе осуществления трудовой деятельности своего личного имущества.

То есть фактически работник несет расходы, не связанные с использованием своего имущества для собственных нужд. При этом КС РФ заключил, что по своей правовой природе возмещение расходов при использовании личного имущества работника, несмотря на тесную связь с осуществлением трудовой деятельности, не входит в систему оплаты труда и имеет иную целевую направленность — возмещение материальных затрат работника, понесенных им в связи с исполнением трудовых обязанностей. Данные выплаты не зависят от количества и качества труда, не несут работнику экономической выгоды вне зависимости от характеристик используемого имущества, и их расходование работником по своему усмотрению не предполагается. Удержание алиментов с сумм, не являющихся реальным доходом плательщика, означало бы отступление от требования ст. 7 СК РФ. Во исполнение решения КС РФ были внесены поправки в ранее действовавший Перечень N 841, при этом в ст. 101 Закона N 229-ФЗ никаких изменений не вносилось.

Как заполнить платежное поручение на зарплату сотрудникам в 2022 году

С 1 мая 2022 года действуют новые правила заполнения платёжек на зарплату, в частности, новые коды видов доходов. Ошибки в кодах грозят работникам незаконными удержаниями, а работодателям конфликтами с проверяющими органами и штрафами.

Рассказываем, что изменилось и как теперь оформлять зарплатные платежные поручения. Главное собрали в последнем разделе: переходите к нему, если торопитесь.

Что изменилось в правилах заполнения платёжек с 1 мая

В поле 20 «Наз.пл.» работодатель должен указать код вида дохода. С 01.05.2022 действует пять видов кодов:

- «1» — доходы, с которых разрешается удерживать деньги с учётом ограничений. Согласно ст. 99 Федерального закона № 229 «Об исполнительном производстве», — это зарплата, отпускные, вознаграждения авторам.

- «2» — периодические выплаты, на которые не может быть обращено взыскание. К ним относятся компенсация за покупку лекарств, пособия на детей из бюджета и другие поступления, перечисленные в ст. 101 Закона № 229.

- «3» — периодические выплаты, к которым не применяются ограничения по обращению взыскания. Речь идёт об алиментах на несовершеннолетних детей и о возмещении вреда в связи со смертью кормильца.

- «4» — единовременные выплаты, из которых нельзя ничего удерживать. Они также перечислены в ст. 101 Закона № 229.

- «5» — единовременные выплаты, к которым не применяются ограничения по взысканию.

Важные новости для бизнеса — в нашем Телеграме.

Подпишитесь, чтобы узнавать о мерах поддержки и получать новые решения для вашего дела!

Важно. Формулировка «ограничения по обращению взыскания не применяются» означает, что закон допускает удержать с суммы больше установленного предела. По общему правилу, размер всех удержаний не должен превышать 20% от зарплаты, а в некоторых случаях 50%. На алименты на детей это ограничение не распространяется: для них можно удержать до 70% с зарплаты.

С мая все выплаты законодатель разделил на периодические и единовременные. Чтобы удержать деньги с единовременной выплаты, требуется согласие сотрудника. С периодического дохода можно удерживать деньги без согласия. Однако работник имеет право требовать возврата денег в течение 14 дней.

Актуальный бланк платежного поручения можно скачать по этой ссылке. Он выглядит так:

В поле 20 работодатель должен вписать один из пяти кодов. Ориентируясь на этот код, приставы поймут, можно или нельзя удерживать деньги с выплаты.

Разные доходы должны быть оформлены несколькими платежными поручениями.

Как оформить платежное поручение без ошибок

Все правила собраны в приложении 1 к Положению Банка России № 762-П. Вот как заполнить поля, с которыми чаще всего возникают сложности.

Вид операции — поле 18. Обозначается комбинацией цифр. Для платежных поручений код «01», для инкассовых поручений «06», для платежных требований «02».

Очерёдность платежа — поле 21. Каждый платёж имеет свою очерёдность, а именно:

- «1» — возмещение вреда здоровью и жизни, алименты по исполнительным листам.

- «2» — зарплата, выходные пособия, вознаграждения авторам по исполнительным листам.

- «3» — зарплата по трудовым договорам, задолженности налоговикам, в ПФР или ФСС.

- «4» — прочие денежные требования по исполнительным документам.

- «5» — другие платежи в порядке календарной очереди.

Если на расчётном счёте бизнеса не хватает денег для исполнения всех платёжек, банк исполнит поручения именно в такой последовательности.

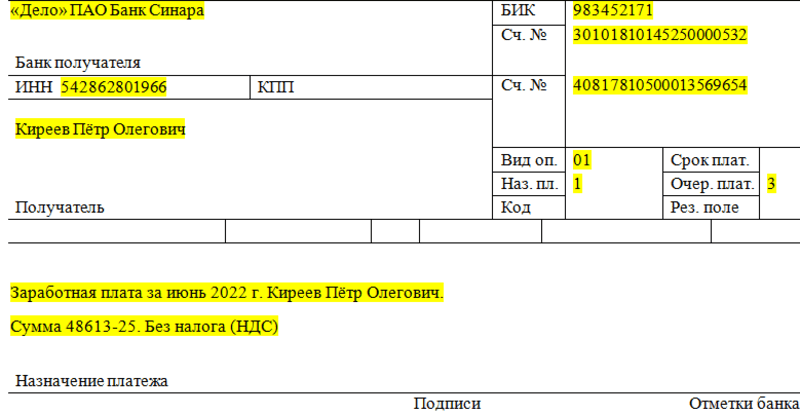

Назначение платежа — поле 24. Когда работодатель заполняет платёжку по зарплате, в этом поле нужно указать название и период выплаты, ФИО сотрудника и сумму.

Пример заполнения платёжки при перечислении сотруднику заработной платы.

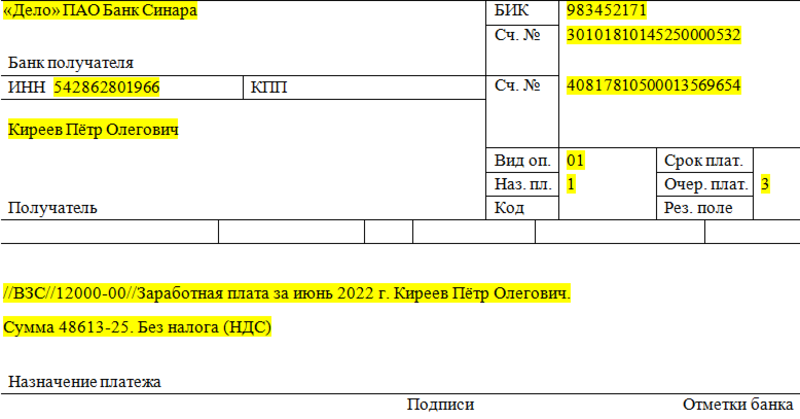

Есть работодатели, которые удерживают деньги с работника-должника на основании исполнительного документа. В таком случае запись в поле 24 должна содержать специальный код: //ВЗС//сумма удержания//. ВЗС означает взысканная сумма.

Пример заполнения платежного поручения на перечисление зарплаты сотруднику-должнику.

Если переводите деньги работнику-нерезиденту, в поле 24 поставьте особый код. Найти его можно в Приложении 1 к Инструкции Банка России № 181-И. Например, для зарплаты код 70060.

По трудовому законодательству работодатель обязан выплачивать заработную плату не реже, чем каждые полмесяца. Чтобы сотрудники получили деньги в срок, платёжку лучше передавать в банк за день до выплаты или в день выплаты утром. Тогда банк успеет обработать запрос. Если бухгалтер указал код вида дохода или взысканную сумму некорректно, документ следует отозвать и направить в банк правильное поручение.

Как перечислить деньги нескольким сотрудникам одновременно

Перевести зарплату сотрудникам можно отдельными платежными поручениями, а можно — единой платёжкой.

Единый документ должен включать информацию о:

- сумме платежа;

- сумме удержаний, если они были;

- банке, в котором открыты счета;

- наименовании выплаты.

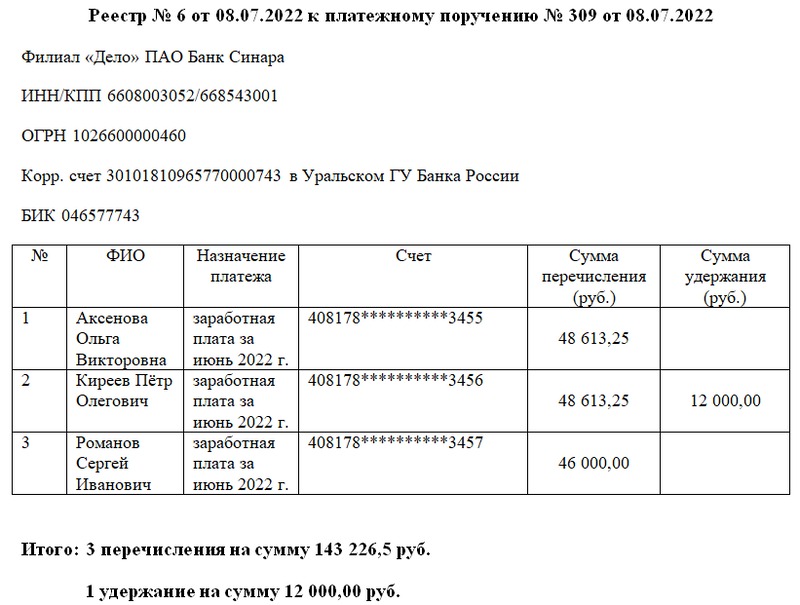

К общей платёжке необходимо приложить реестр по форме банка. Реестр содержит данные о банках получателей средств, самих работниках, сумме перечислений и удержаний.

Пример составления реестра при переводе зарплаты нескольким сотрудникам.

Переводить зарплату сотрудникам удобнее всего, если их карты обслуживает один банк. Попробуйте подключить зарплатный проект в Делобанке. Вы сможете перечислять деньги персоналу быстро и без проблем. Работники оценят не только скорость зачисления, но и кэшбек и проценты на остаток по счёту. Выпуск и обслуживание зарплатных карт в Делобанке бесплатное. Переходите по ссылке, чтобы узнать подробности и оставить заявку на подключение.

Ответственность за ошибки в платежном поручении

Если бухгалтер ошибётся в коде или в сумме удержания, с дохода работника могут взыскать больше положенного. Такую ошибку сотрудник оспорит, и работодатель будет отвечать за нарушение законодательства об исполнительном производстве. Согласно ст. 17.14 КоАП, штраф за это нарушение для юридических лиц составит от 50 до 100 тысяч руб, а для должностного лица от 15 до 20 тысяч.

Привлекать компанию и бухгалтера к ответственности за ошибки в платёжке или нет — решает суд в каждом конкретном случае. Во избежание проблем следует внимательно проставлять коды, а если ошибка уже допущена — отозвать платёжку и направить в банк правильный документ.

Коротко о главном

- С 1 мая 2022 года каждому виду выплаты соответствует один из пяти кодов. Коды помогают судебным приставам и банкам понять, можно ли удерживать деньги с дохода сотрудникам по исполнительным листам или нет. Обозначить код в поле 20 «Наз.пл.» платежного поручения — обязанность работодателя. Для зарплаты нужно использовать код «1».

- Чтобы очерёдность платежей не противоречила закону, поставьте код в поле 21. Заработной плате по трудовому договору соответствует код «3».

- В поле 24 — назначение платежа — впишите ФИО сотрудника, название и период выплаты и сумму перечисления. Работодатель, который удерживает с работника деньги по исполнительному листу, должен добавить специальный шифр: //ВЗС//сумма удержания//.

- Перевести зарплату персоналу можно общим платежным поручением, приложив к нему реестр с информацией о счетах сотрудников и сумме перечислений.

- Если в платёжке была допущена ошибка, следует отозвать документ и отправить в банк новое поручение.

229 фз платежное поручение

Подборка наиболее важных документов по запросу 229 фз платежное поручение (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Платежное поручение:

- 11100

- 18210202090072110160

- 18210301000011000110

- 20100

- 39310202050072100160

- Показать все

- Платежное поручение:

- 11100

- 18210202090072110160

- 18210301000011000110

- 20100

- 39310202050072100160

- Показать все

Судебная практика

Позиции судов по спорным вопросам. Арбитражный процесс: Погашение исполнительного листа в арбитражном процессе

(КонсультантПлюс, 2023) . Судом первой инстанции установлено и материалами дела подтверждается, что. на депозитный счет отдела судебных приставов от должника — ООО. поступили денежные средства. что подтверждается представленными в материалы дела платежными поручениями.

Статьи, комментарии, ответы на вопросы

Вопрос: Как заполнить платежное поручение о перечислении алиментов из доходов работника?

(Консультация эксперта, 2023) Работодатель со дня получения исполнительного документа от взыскателя или копии исполнительного документа от судебного пристава-исполнителя обязан удерживать денежные средства из заработной платы и иных доходов должника в соответствии с требованиями, содержащимися в исполнительном документе, и в трехдневный срок со дня выплаты обязан переводить удержанные денежные средства на депозитный счет службы судебных приставов. В случаях, предусмотренных ст. 9 Федерального закона от 02.10.2007 N 229-ФЗ «Об исполнительном производстве» (далее — Закон N 229-ФЗ), работодатель в трехдневный срок со дня выплаты обязан выплачивать или переводить удержанные денежные средства взыскателю. Работодатель при перечислении заработной платы на счет работника-должника в банке или иной кредитной организации обязан указывать в расчетном документе сумму, взысканную по исполнительному документу (ч. 3 ст. 98 Закона N 229-ФЗ).

Вопрос: Какой код вида дохода указывать в платежном поручении при перечислении физическому лицу компенсации за нарушение авторских прав на произведение?

(Консультация эксперта, 2021) Поскольку компенсацию за нарушение авторских прав можно отнести к иным доходам, речь о которых идет в ст. 99 Закона N 229-ФЗ, в платежном поручении при перечислении компенсации следует указать код вида дохода 1.

Нормативные акты

Постановление Пленума ВАС РФ от 06.06.2014 N 36

«О некоторых вопросах, связанных с ведением кредитными организациями банковских счетов лиц, находящихся в процедурах банкротства» 1. При рассмотрении споров о правомерности операций кредитных организаций по счетам лиц, находящихся в процедурах банкротства, судам следует учитывать, что в силу абзацев второго и четвертого пункта 1 и пункта 2 статьи 63, абзацев второго и пятого пункта 1 статьи 81, абзацев седьмого и восьмого пункта 1 статьи 94, абзаца второго пункта 2 статьи 95, абзацев пятого — седьмого и десятого пункта 1 статьи 126 Федерального закона от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)» (далее — Закон о банкротстве, Закон) при поступлении в кредитную организацию любого распоряжения любого лица о переводе (перечислении) или выдаче денежных средств со счета клиента, в отношении которого введена процедура банкротства (далее — должник) (за исключением распоряжений внешнего или конкурсного управляющего этого должника), кредитная организация вправе принимать такое распоряжение к исполнению и исполнять его только при условии, что в этом распоряжении либо в документах, прилагаемых к нему, содержатся сведения, подтверждающие отнесение оплачиваемого требования получателя денежных средств к текущим платежам (статья 5 Закона) или к иным требованиям, по которым допускается платеж со счета должника в ходе соответствующей процедуры (абзац четвертый пункта 1 статьи 63, абзац пятый пункта 1 статьи 81, абзац второй пункта 2 и пункт 5 статьи 95 Закона) (далее — разрешенные платежи). Такая проверка осуществляется, в частности, в отношении платежных поручений и чеков должника (в процедурах наблюдения или финансового оздоровления), инкассовых поручений (в том числе налоговых органов) и исполнительных документов (поступивших как от судебного пристава, так и от взыскателя в порядке статьи 8 Федерального закона от 02.10.2007 N 229-ФЗ «Об исполнительном производстве»).

Правовые ресурсы

- «Горячие» документы

- Кодексы и наиболее востребованные законы

- Обзоры законодательства

- Федеральное законодательство

- Региональное законодательство

- Проекты правовых актов и законодательная деятельность

- Другие обзоры

- Календари

- Формы документов

- Полезные советы