Коды, определяющие отчетный (налоговый) период

Коды в диапазоне с 35 по 46 (с 57 по 68) указываются налогоплательщиками (ответственными участниками консолидированных групп налогоплательщиков), уплачивающими ежемесячные авансовые платежи исходя из фактически полученной прибыли.

первый квартал по консолидированной группе налогоплательщиков

полугодие по консолидированной группе налогоплательщиков

девять месяцев по консолидированной группе налогоплательщиков

год по консолидированной группе налогоплательщиков

Проставляем правильные коды налогового или отчетного периода в декларациях

Среди информации, которую мы представляем в налоговую инспекцию в составе деклараций по налогам в закодированном виде, информация о налоговом (отчетном) периоде. Это период, за который составлена декларация. То есть сведения, представленные в декларации, касаются конкретного периода по конкретному налогу. Ошибка в таком коде приведет к тому, что налоговая будет требовать от вас представить декларацию, которую вы уже сдали.

Коды налоговых периодов в декларации по НДС

Налоговый период по НДС — квартал. В декларации по НДС он указывается чаще всего двузначными кодами 21, 22, 23 и 24.

- Первая цифра кода всегда 2.

- Вторая цифра меняется в зависимости от номера квартала. Например, 23 — декларация по НДС за третий квартал, 24 — за четвертый.

Код налогового периода в декларации по НДС указывается на титульном листе (Приложение № 3 к Порядку заполнения декларации, утв. приказом ФНС от 29 октября 2014 № ММВ-7-3/558@).

Аналогичные коды применяются в декларациях по налогам, отчетные периоды по которым составляют квартал. Например, водный налог.

Коды налоговых периодов в отчетности по прибыли

В декларации по налогу на прибыль код налогового периода 21 означает отчет за 1 квартал. Код 31 проставляется в полугодовой декларации. Код налогового период 33 означает, что информация относится к отчетному периоду девять месяцев (с 1 января по 30 сентября). Код 34 проставляется в годовой декларации по налогу на прибыль.

Такой же код налогового периода — 34 — указывают в годовой декларации по налогу на имущество организаций.

Фирмы, уплачивающие ежемесячные авансовые платежи по фактически полученной прибыли, применяют другую кодировку:

Коды налоговых периодов по УСН

В декларации по УСН проставляют такие коды налогового периода:

- 34 — календарный год;

- 95 — последний налоговый период при переходе на иной режим налогообложения;

- 96 — последний налоговый период при прекращении предпринимательской деятельности, в т.ч. в отношении которой налогоплательщиком применялась УСН.

Налоговый период 50

Код налогового периода 50 проставляется в налоговых декларациях ликвидируемой или реорганизуемой компании по налогу на прибыль, на имущество.

По УСН такой код проставляет как фирмы, так и ИП при прекращении деятельности.

Коды налогового периода в единой (упрощенной) декларации

В единой (упрощенной) декларации, которую сдают в случае, когда у фирмы нет операций по расчетному счету и кассе, нет объектов обложения по тем налогам, плательщиками которых признается организация, и оба этих условия выполняются одновременно, применяются свои коды налогового периода.

В реквизитах такой декларации пишут:

- 3 — если налоговый период по налогу — квартал, например НДС;

- номер квартала для квартальных налогов указывают в табличной части декларации в отдельной графе;

- 3, 6, 9, 0 — соответствуют 1-му кварталу, полугодию, 9 месяцам и полному году для тех налогов, по которым налоговый период год, а отчетный квартал и отчетность формируется нарастающим итогом по году, например, налог на прибыль.

В платежном поручении тоже пишут код, отражающий налоговый период. Только он, в отличие от кодов налогового периода в декларациях, десятизначный.

Он позволяет идентифицировать налоговый период, за который уплачивается налог.

- #налоговая декларация

- #декларация по НДС

- #налоговый период

- #единая (упрощенная) декларация

- #декларация по налогу на прибыль

- #декларация по УСН

Коды отчётного периода 6-НДФЛ за 2023 год

При заполнении расчёта 6-НДФЛ нужно обратить особое внимание на заполнение графы «Отчётный период (код)». Он проставляется на титульном листе и относится к тому периоду, за который заполняется отчётность. При неверном указании кода считается, что работодатель не исполнил свою обязанность как налогового агента.

Заполнение 6-НДФЛ быстро и без ошибок в онлайн-сервисе «Моё дело»

Сервис напомнит о сроках сдачи, учтёт все нюансы заполнения, сформирует, проверит и отправит отчётность

Коды отчётного периода отчётности по 6-НДФЛ

Код отчётного периода 6-НДФЛ — это числовой идентификатор, предназначенный для автоматизации обработки информации. Поэтому его нужно не просто использовать, но и указывать в верном формате.

Расчёт 6-НДФЛ за 2023 год заполняется по правилам, утверждённым Приказом ФНС РФ от 15.10.2020 № ЕД-7-11/753@ в ред. от 29.09.2022 г. Отчёт представляется по итогам квартала, полугодия, 9 месяцев и года нарастающим итогом, и для каждого отчётного периода используется свой код. Кроме того, отдельная кодировка предусмотрена для реорганизованных и ликвидированных компаний.

Использование кодировки необходимо налоговикам для того, чтобы сформировать единый способ сдачи отчётности и автоматизировать её обработку.

Код отчётного периода указывается на титульном листе. Он обозначает временной промежуток, за который сформирован расчёт и подаются сведения о начисленных доходах сотрудников, начисленному и удержанному НДФЛ.

Cкачать бланк 6-НДФЛ

При заполнении кода отчётного периода 6-НДФЛ нужно учесть такие моменты:

- код имеет двузначное числовое значение, для чего на титульном листе предусмотрено два знакоместа (ячейки). При заполнении информации запрещено оставлять одну или обе ячейки пустыми;

- в ячейках нельзя указывать «00» или «- -»;

- код отчётного периода, как и другую информацию бумажного 6-НДФЛ, нужно заполнять чернилами только синего, фиолетового или чёрного цвета;

- нельзя зачёркивать информацию или использовать корректирующие средства. При ошибке подобного рода нужно заполнить расчёт заново.

При заполнении расчёта 6-НДФЛ необходимо использовать коды отчётного периода, которые указаны в Приложении 1 к Приложению 2 Приказа ФНС РФ от 15.10.2020 № ЕД-7-11/753@:

| Отчётный/налоговый период | Код отчётного периода расчёта | ||

|---|---|---|---|

| В общем случае | При реорганизации или ликвидации | При снятии с учета в качестве ИП или главы КФХ | |

| 1 квартал | 21 | 51 | 83 |

| Полугодие | 31 | 52 | 84 |

| 9 месяцев | 33 | 53 | 85 |

| Год | 34 | 90 | 86 |

Коды периода представления расчёта 6-НДФЛ

Важно! Отдельное выделение кодов отчётного периода отчёта для реорганизованной или ликвидированной организации необходимо потому, что они сдают отчёт за период с начала года до даты реорганизации или ликвидации. Этот же момент касается и ИП (главы КФХ) при их снятии с учёта.

Например, компания ликвидирована 23 сентября 2023 года. Тогда нужно сформировать 6-НДФЛ за 9 месяцев и указать код отчётного периода — 53.

Кроме кода отчётного периода на титульном листе расчёта 6-НДФЛ есть ещё графа для указания временного периода — «Календарный год». Она используется для указания конкретного года, за который заполняется расчёт.

В совокупности информация в графах «Отчётный период» и «Календарный год» помогает определить, за какой промежуток времени налогоплательщик подаёт расчёт.

Для грамотного заполнения расчёта 6-НДФЛ воспользуйтесь возможностями справочно-правовой системы «Моё дело Бюро». Она позволит правильно и без ошибок сформировать отчёт и в частности указать код отчётного периода отчёта 6-НДФЛ.

Боитесь допустить ошибку в 6-НДФЛ?

Сформируйте отчёт онлайн в сервисе «Моё дело»

Примеры заполнения графы «Отчётный период»

Рассмотрим примеры заполнения информации об отчётном периоде расчёта 6-НДФЛ.

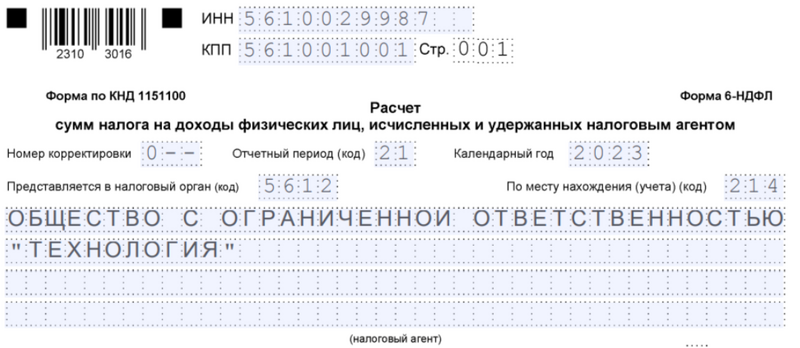

Пример 1

ООО «Технология» сдаёт расчёт 6-НДФЛ за 1 квартал 2023 года. Компания не относится к реорганизованным или ликвидированным. Тогда нужно указывать код отчётного периода в отчёте — 21.

Образец заполнения кода отчётного периода — 1 квартал

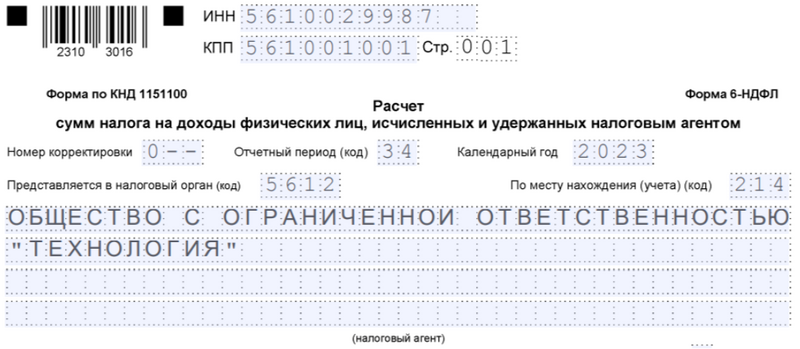

Пример 2

ООО «Технология» сдаёт расчёт 6-НДФЛ в целом за 2023 год. Компания не относится к реорганизованным или ликвидированным. Тогда нужно указывать код отчётного периода в отчёте — 34.

Образец заполнения кода периода представления — год

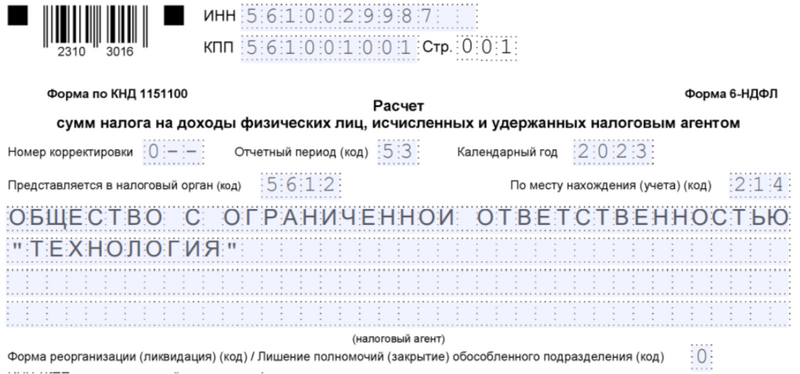

Пример 3

Собственники ООО «Технология» приняли решение о ликвидации компании. Общество ликвидировано 24 августа 2023 года. Организация должна сдать информацию за период с 1 января по 24 августа 2023 года. Август относится к отчётности за 9 месяцев, поэтому нужно указать код отчётного периода — 53.

Образец заполнения кода отчётного периода для ликвидированной компании — 9 месяцев

Внимание! При ликвидации нужно ниже под названием компании указать код «0» — для ликвидированного налогоплательщика. При реорганизации нужно указать код согласно Приложению 4 к Приложению 2 Приказа ФНС РФ от 15.10.2020 N ЕД-7-11/753@ в зависимости от вида реорганизации (преобразование, слияние, разделение, присоединение, разделение с одновременным присоединением).

Вы можете рассчитать налоги и сдать любую отчётность онлайн с помощью сервиса интернет-бухгалтерии «Моё дело»

Как заполнить графу «Налоговый период (код)»

Налоговый период – это период времени, по итогу которого определяется налоговая база и рассчитывается налог к уплате. Для разных налогов предусмотрены разные периоды: месяц, квартал, полугодие, девять месяцев, календарный год.

Есть также особые налоговые периоды, связанные с реорганизацией или ликвидацией юридического лица, прекращением предпринимательской деятельности, сменой системы налогообложения.

Код налогового периода указывается в декларации по УСН и другим налогам, в платёжном поручении, в отчётных документах. Проблема в том, что в классификации кодов нет никакого единообразия. А разобраться в этом вопросе надо, потому что без этих кодов нельзя заполнить отчётность или оформить платёжное поручение.

Коды для деклараций

Начнём с кодов для самых популярных деклараций: УСН, НДС, по налогу на прибыль. Для каждой формы установлены свои значения, которые приводятся в порядке заполнения декларации.

Декларация по УСН

Коды налогового периода в декларации по УСН выбирают из приложения № 1 к порядку заполнения, утверждённого приказом ФНС от 25.12.2020 N ЕД-7-3/958@.

Здесь всё довольно просто. Обычный налоговый период на УСН – это календарный год, он обозначается значением «34». Вот как, например, указывается код в декларации за 2021 год.

Кроме того, есть другие варианты налоговых периодов:

- 50 – при реорганизации (ликвидации) организации, а также прекращении деятельности в качестве индивидуального предпринимателя;

- 95 – при переходе на другую систему налогообложения;

- 96 – при прекращении деятельности, в отношении которой применялась УСН.

Декларация по НДС

Бланк этой декларации утверждён приказом ФНС от 29.10.2014 № ММВ-7-3/558@, коды есть в приложении 3 к порядку заполнения.

Каждый квартал обозначает налоговый период, код которых:

- 21 – I квартал;

- 22 – II квартал;

- 23 – III квартал;

- 24 – IV квартал.

Для организаций, которые проходят процедуру ликвидации или реорганизации, коды следующие:

- 51 – I квартал;

- 54 – II квартал;

- 55 – III квартал;

- 56 – IV квартал.

Для тех, кто заполняет декларацию по НДС в отношении соглашения о разделе продукции, налоговый период составляет один месяц. Коды в этом случае обозначаются так: «01» для января, «02» для февраля, и так далее, до «12» для декабря. Для ликвидируемых или реорганизуемых организаций коды установлены в диапазоне от «71» до «82».

Декларация по налогу на прибыль

Бланк декларации утверждён приказом ФНС России от 23.09.2019 N ММВ-7-3/475@, коды налогового периода указаны в приложении № 1 к порядку заполнения. Пожалуй, разобраться в них сложнее всего.

Дело в том, что налог на прибыль организаций платят в разном порядке. Хотя налоговый период – календарный год, но авансовые платежи перечисляют ежемесячно или ежеквартально. Периодичность выплаты зависит от размера квартального дохода. Если он больше 15 млн рублей, то аванс платят каждый месяц, если меньше, то каждый квартал.

Но в отличие от УСН, где по авансовым платежам нет отдельных деклараций, для налога на прибыль они предусмотрены. Таким образом, организации на ОСНО сдают не только декларацию за год, но и за каждый отчётный период (за месяц или квартал).

Именно поэтому в приложении № 1 к порядку заполнения декларации так много разных кодов. А само поле называется «отчётный (налоговый) период».

Итак, для налогоплательщиков, которые сдают декларацию по прибыли каждый квартал, предназначены такие значения:

- 21 – первый квартал;

- 31 – первое полугодие;

- 33 – девять месяцев;

- 34 – календарный год.

Если декларация сдаётся ежемесячно, код периода соответствует количеству месяцев с начала года:

- 35 – один месяц;

- 36 – два месяца;

- 37 – три месяца;

- 38 – четыре месяца;

- 39 – пять месяцев;

- 40 – шесть месяцев;

- 41 – семь месяцев;

- 42 – восемь месяцев;

- 43 – девять месяцев;

- 44 – десять месяцев;

- 45 – одиннадцать месяцев;

- 46 – год.

Кроме этих значений, есть ещё специальные, которые указывают при сдаче декларации консолидированной группой налогоплательщиков. Рекомендуем обращаться за ними к первоисточнику.

Коды платёжного поручения для перечислений в бюджет

В платёжном поручении на уплату налогов и взносов указываются совсем другие коды налогового периода. О том, как они формируются, можно узнать из приказа Минфина России от 12.11.2013 N 107н.

В специальном поле «107» предусмотрено десять знаков. Восемь из них имеют смысловое значение, а два используются для разделения, поэтому в них проставляются точки.

Первые два знака кода означают периодичность уплаты налога, сбора, взноса:

- «МС» – месяц;

- «КВ» – квартал;

- «ПЛ» – полугодие;

- «ГД» – год.

Следующие два смысловых знака означают:

- номер месяца (от 01 до 12);

- номер квартала (от 01 до 04);

- номер полугодия (01 или 02).

Для годовых платежей в этих ячейках указывают «00».

В последние четыре ячейки полностью вписывают год, за который перечисляется налог. Например, платёж за 2022 год указывается так: «ГД.00.2022». А за 1 квартал 2023 года: «КВ.01.2023».

Кроме того, есть ряд ситуаций, когда налоговый период отображается точной датой, без буквенных обозначений, к примеру, «01.03.2023». Это может быть срок уплаты, установленный ИФНС, или дата перечисления части инвестиционного налогового кредита.

Отдельно стоит сказать про НДФЛ с премий, который перечисляет налоговый агент. В письме от 04.08.2020 № 21-03-04/68215 Минфин сообщает, как определяется налоговый период в этом случае.

Если речь идет об ежемесячных выплатах, являющихся составной частью оплаты труда, то в поле «107» указывается период, за который начислена премия, а не когда она была выплачена. Но для квартальных и годовых премий, наоборот, указывают месяц выплаты, а не период, за который они были начислены.

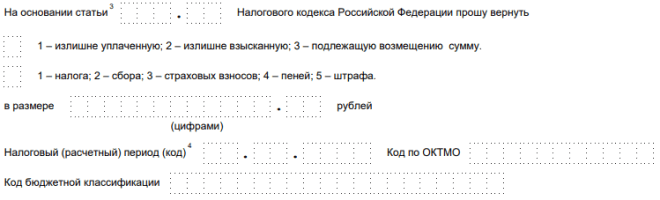

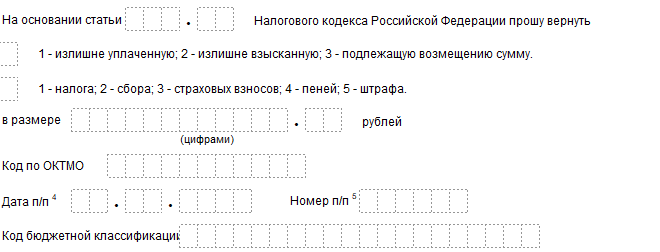

Налоговый период в заявлениях на возврат или зачёт налога

Под конец разберёмся, надо ли указывать налоговый период в заявлении на возврат и на зачёт налога? Форма заявлений утверждена приказом ФНС от 14.02.2017 N ММВ-7-8/182@, но обратите внимание, что у этого документа есть разные редакции:

- от 30.11.2018;

- от 17.08.2021.

Отличаются эти редакции, среди прочего, изменением некоторых полей. В заявлении на возврат и на зачёт в редакции от 30.11.2018 есть налоговый период, код надо было указывать. Другое его название: «расчётный период».

Но с 23.10.2021 года действует новая редакция, поэтому код в заявлении на возврат или зачёт больше не заполняется.

Месяц бухгалтерского обслуживания в подарок

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Для бизнеса

Сформировать декларацию по УСН бесплатно

Сформировать декларацию по УСН бесплатно Создать документы для бизнеса

Создать документы для бизнеса Спецпредложения

Спецпредложения

Новое на сайте

- Платежное поручение 2024

- ФНС пояснила, как заполнять 6-НДФЛ за 2023 год

- На МСП.РФ запущен сервис для работы с маркетплейсами

- Уведомление по НДФЛ: сроки подачи

- 9 января — последний день уплаты взносов ИП за 2023 год

Регистрация бизнеса

- Подготовка документов для ИП/ООО онлайн

- Подбор кодов ОКВЭД

- Консультация по регистрации

- ТОП-6 идей для бизнеса

Спецпредложения 1С

- Проверьте своего бухгалтера

- Консультация по оптимизации налогов

- Месяц бухгалтерского обслуживания в подарок

- Регистрация ООО

- Регистрация ООО в 2024 году Полная инструкция по регистрации ОООРегистрация ООО онлайнОтветственность учредителей ООО Образцы документов Документы для регистрации ОООФорма Р11001Устав ОООУставные документыРешение единственного учредителяПротокол собрания учредителейДоговор об учреждении ООО Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ОООКонсультация по подбору кодов ОКВЭД

Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Регистрация ИП

- Регистрация ИП в 2024 году Полная инструкция по регистрации ИПРегистрация ИП онлайнАдрес ИПНазвание ИП Образцы документов Документы для регистрации ИПФорма Р21001 Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ИПКонсультация по подбору кодов ОКВЭД

Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Внесение изменений

- Изменения в ООО Форма Р13014Смена директора ОООСмена юридического адресаДобавление кодов ОКВЭД для ОООИзменение уставаУвеличение уставного капиталаЛиквидация ООО

- Изменения в ИП Форма Р24001Добавление ОКВЭД для ИПСмена прописки ИПКак ИП стать самозанятымЗакрытие ИП

- Налоги

- ОСНО Основная система налогообложения УСН УСН доходыУСН доходы минус расходыВиды деятельности ИП на УСНПереход на УСН ПСН Патентная система налогообложенияВиды деятельности ИП на патентеОбразец заявления на патент Самозанятые Налог на профессиональный доходВиды деятельности для самозанятыхМожет ли ИП быть самозанятым АУСН Автоматизированная УСНЧитать все статьи

- Налоговый календарьНалоги ОООНалоги ИПВзносы ИПКак выбрать систему налогообложенияНалоговые каникулы ИП Налоговые калькуляторы Калькулятор УСНКалькулятор ПСНКалькулятор НДСКалькулятор страховых взносов Помощь Консультация по налогообложению

Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку

Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку

- Отчётность

- Бухгалтерия ИП самостоятельноБухгалтерия ООО самостоятельноОтчётность за работниковНулевая отчётность Отчётность на УСН Декларация УСНОтчёты ИП на УСН с работникамиОтчёты ИП на УСН без работниковНулевая отчётность по УСНДекларация УСН при закрытии ИПЧитать все статьи

- Помощь Бесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса Сервисы Декларация УСН онлайнКалькулятор страховых взносов

Сервис подготовки деклараций УСН Расчёт платежей УСН Автоматическое заполнение Актуальные бланки Подготовить декларацию

Сервис подготовки деклараций УСН Расчёт платежей УСН Автоматическое заполнение Актуальные бланки Подготовить декларацию

- Сервисы

- Регистрация ООО и ИПДекларация УСНПодбор кодов ОКВЭДПоиск по базе ЕГРЮЛ/ЕГРИПКалькулятор страховых взносовВыставить счёт онлайн

- Налоговые калькуляторы Калькулятор НДСКалькулятор УСНКалькулятор ПСН

- Помощь

- Регистрация бизнеса Консультация по регистрации ОООКонсультация по регистрации ИПКонсультации по кодам ОКВЭД Бухгалтерия и налоги Консультация по налогообложениюБесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса

- Книги по бизнесу Кафе/Бар/ПиццерияСалон красотыРозничный магазинОптовая торговляЮридические услугиИнтернет магазин

Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатно

Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатно

Бесплатные консультации

- По регистрации бизнеса

- По подбору кодов ОКВЭД

- По налогообложению

- Бухгалтерский аудит бизнеса

Онлайн-сервисы

- Регистрация бизнеса

- Декларации УСН

- Выставить счёт

О нас

бесплатный номер поддержки

(с 9 до 18 по Москве в будни)

отвечаем на все вопросы

по регистрации бизнеса

Все новости бизнеса здесь:

- Регистрация ООО

- Регистрация ИП

- Малый бизнес

- Налогообложение

- Новости

Правовая информация

Все материалы, размещенные на сайте, являются интеллектуальной собственностью. Любое их использование без активной ссылки на www.regberry.ru будет являться нарушением российского законодательства.

- Пользовательское соглашение

- Политика конфиденциальности

© Regberry.ru, 2013–2024

Все права защищены

Входим в группу

компаний «1С»