Международные стандарты финансовой отчетности (МСФО): функции, принципы и документы

Что нужно для того, чтобы ваш бизнес развивался и процветал? Безусловно, требуется качественный продукт, передовая команда маркетологов и продавцов. А еще — своевременное финансовое обеспечение. Нередко оказывается, что финансирование на международных рынках заметно дешевле, чем предлагаемое локальными инвесторами, и компании выходят на глобальные рынки капитала. В свою очередь спонсоры хотят быть уверенными, что их вложения окупятся и принесут ожидаемый доход. Важным источником информации о финансовом положении компании и результатах ее деятельности является финансовая отчетность. И эта отчетность чаще всего должна быть составлена по Международным стандартам финансовой отчетности (МСФО).

МСФО и их роль в современной экономике

Идея унификации бухгалтерских стандартов разных стран не нова, она возникла в конце 50-х годов прошлого века в ответ на экономический рост послевоенного времени, интеграцию и увеличивающиеся обороты рынков капитала. Разработка МСФО началась в 1973 г. Комитетом по МСФО, который в результате реорганизации в 2001 г. был переименован в Совет по МСФО — независимый совет, который разрабатывает новые стандарты финансовой отчетности и постоянно совершенствует уже существующие.

Целью Совета по МСФО является развитие единой системы высококачественных, доступных и всемирно принятых стандартов финансовой отчетности, основанных на четко сформулированных принципах бухгалтерского учета.

Разработанные Советом стандарты широко применяются во всем мире, включая Россию. В настоящее время компании в более чем 120 странах используют МСФО в качестве основы для подготовки своей финансовой отчетности.

В целях учета постоянно изменяющихся экономических условий и инструментов ведения бизнеса международные стандарты финансовой отчетности регулярно пересматривают и совершенствуют.

Принципы международных стандартов финансовой отчетности

Особенностью МСФО является то, что они основаны не на жестко прописанных правилах, как российские стандарты бухгалтерского учета (РСБУ), а на ряде базовых универсальных принципов. Это позволяет с успехом применять МСФО в разных странах и приближать локальные стандарты ведения бухгалтерского учета к МСФО.

МСФО основываются на допущении о непрерывности деятельности и принципе начисления.

Допущение о непрерывности деятельности. Финансовая отчетность в общем случае составляется на основе предположения, что организация ведет свою деятельность непрерывно и будет продолжать ее вести в обозримом будущем, не имея намерений или необходимости прекратить свое существование. Если это не так, в отчетности должны быть отражены эти намерения или необходимость.

Принцип начисления. Согласно этому принципу, если за отчетный период в организации произошли события или сложились обстоятельства, влияющие на ее экономические ресурсы, это должно быть отражено в отчетности вне зависимости от того, когда будут произведены соответствующие денежные выплаты или получены денежные поступления. Это позволяет лучше оценить прошлые и будущие результаты деятельности организации, чем информация о поступлениях и выплатах денежных средств за отчетный период.

Кроме того, информация, представленная в финансовой отчетности, согласно МСФО, должна обладать следующими качественными характеристиками:

1. Уместность. Показателем уместности информации является ее способность повлиять на решения, которые будут приняты на ее основании.

Уместная информация имеет прогнозную и/или подтверждающую ценность. Обладающая прогнозной ценностью информация обычно имеет и подтверждающую ценность. Примером может служить информация о выручке торговой организации за текущий год. На ее основании можно сделать прогноз на последующие годы, сопоставив ее с данными о выручке за предыдущие годы.

2. Существенность. Существенной считается такая информация, умалчивание или искажение которой повлияет на решения, принимаемые на ее основании.

Единого «порога существенности» для всех компаний не существует. Также нельзя сказать, какая информация будет существенной в конкретный отчетный период. К вопросам существенности информации следует подходить индивидуально.

3. Правдивость. Под правдивым представлением информации в финансовой отчетности подразумеваются полнота, нейтральность (непредвзятость) и отсутствие ошибок в последней.

Информация о группе активов должна содержать описание их характера, числовое отображение с указанием того, что оно собой представляет (например, первоначальную, скорректированную или справедливую стоимость).

4. Чтобы финансовая отчетность была полезной для пользователя, она должна отвечать критериям как уместности, так и правдивого представления. Существуют четыре качественные характеристики, которые повышают полезность информации: своевременность и понятность, сопоставимость и проверяемость.

- Финансовая информация должна быть своевременно доступна пользователям, принимающим решения на ее основе, то есть тогда, когда она может повлиять на решение.

- Чем более систематизирована информация в отчетности и четче классификация статей, тем более понятна финансовая отчетность.

- Под сопоставимостью понимается возможность сравнить (сопоставить) финансовую информацию двух компаний или же сравнить финансовую информацию одной компании за различные периоды.

- У пользователей отчетности должна быть возможность удостовериться в том, что в финансовой отчетности правдиво представлена информация о хозяйственной операции, для отображения которой она предназначена.

Структура и документы МСФО

В настоящее время МСФО — это совокупность следующих документов:

1. Стандарты (IAS, IFRS). На сегодняшний день действует 28 стандартов IAS и 15 стандартов IFRS (http://www.ifrs.org/). С оригиналами документов можно ознакомиться на официальном сайте IFRS Foundation. На русском языке стандарты представлены на портале Министерства финансов РФ.

До 2001 г. МСФО выходили под общим названием IAS (International Accounting Standards), а с 2001 г., с момента переименования Комитета МСФО в Совет, — IFRS (International Financial Reporting Standards).

МСФО регламентируют учет и представление информации по статьям отчетности, в частности: основные средства, нематериальные активы, запасы, финансовые инструменты, резервы, выручка, капитал, — а также правила составления финансовой отчетности и раскрытия информации, учет операций по объединению бизнеса и подготовку консолидированной финансовой отчетности.

2. Интерпретации стандартов (IFRIC и SIC) — разъяснения тех стандартов, которые оставляют возможность неоднозначных трактовок. SIC (8 разъяснений) — интерпретации для IAS, IFRIC (17 разъяснений) — интерпретации для IFRS.

Ежегодно Советом по МСФО разрабатываются новые или совершенствуются действующие стандарты на основе принципов, заложенных в Концептуальных основах МСФО.

Применение МСФО в России

После распада СССР остро назрела необходимость полноценной интеграции России в мировое экономическое сообщество. Первой компанией, которая подготовила отчетность по МСФО, стала в 1994 г. «АвтоВАЗ». В 1996 г. с отчетностью по МСФО на Лондонскую биржу вышел «Газпром», а следом — крупные отечественные нефтяные компании.

27 июля 2010 г. Президентом России был подписан Федеральный закон № 208-ФЗ «О консолидированной финансовой отчетности», который обязывает определенные компании представлять отчетность по МСФО, в частности:

- кредитные организации;

- организации, чьи ценные бумаги допущены к организованным торгам путем их включения в котировальный список;

- страховые организации.

Этот Закон наложил на компании, подготавливающие отчетность по МСФО, много ограничений, которых нет в самих стандартах, например, отчетность компаний должна составляться в рублях и на русском языке. Дополнительно компании могут выпускать отчетность в других валютах и на любом языке. Более того, проверенная аудиторами годовая финансовая отчетность предоставляется не позднее 120 дней с момента завершения календарного периода, за который она была сформирована.

В 2014 г. был предпринят еще один шаг по продвижению МСФО в России: Правительство РФ рекомендовало госкомпаниям начислять дивиденды в сумме 25% от чистой прибыли по МСФО, которая, как правило, выше, чем прибыль, рассчитанная по российским стандартам.

Таким образом, можно говорить об активном распространении МСФО в России, которое будет продолжаться и дальше. Однако следует иметь в виду, что применяться у нас могут только те МСФО, которые утверждены Министерством финансов РФ.

Где пройти обучение по программе международной финансовой отчетности?

Освоение принципов МСФО — непростая задача, требующая серьезного подхода. Проблема может быть решена в рамках обучения по программе «ДипИФР», курсов повышения квалификации или участия в специализированных семинарах. Качественную подготовку в области МСФО как новичкам, так и опытным специалистам финансовой сферы предлагает Академия PwC. Вы сможете посетить как семинары-практикумы по применению МСФО в рамках образовательных программ получения международно-признанного сертификата, так и краткосрочные программы, сконцентрированные на определенном аспекте МСФО.

Работа предприятия по принципам МСФО позволяет принимать квалифицированные финансовые решения иностранным инвесторам, поскольку они могут точно видеть, что происходит с компанией, в которую они хотят инвестировать. Поэтому МСФО вводит все большее количество крупных предприятий, заинтересованных в дальнейшем росте и развитии.

Что такое МСФО?

Международные стандарты финансовой отчетности (МСФО) появились 50 лет назад и с тех пор их применяют организации в 166 странах мира, по данным последнего исследования The IFRS® Foundation. Переход компаний на МСФО ускорил развитие мировой экономики, облегчил ведение бизнеса и сильно повлиял на требования к уровню квалификации работников бухгалтерии и финансовых департаментов. Как появились МСФО, кто их разрабатывает и зачем они нужны бизнесу и специалистам — читайте в материале.

Что такое МСФО

МСФО — это набор правил, которые определяют, как компаниям вести финансовый учет, какие хозяйственные операции в нем отражать и как составлять отчетность. В отличие от национальных стандартов бухучета, которые строго регламентируют способы ведения и оформления финансовой отчетности, в МСФО описаны лишь принципы ее составления.

МСФО не содержат четкого плана счетов, в них нет первички, списка проводок или жестких правил ведения финучета. В этом и плюс МСФО — они во многом облегчают работу бухгалтеров, управленцев и позволяют применять стандарты по всему миру.

МСФО — это целая система документов, в которую входят:

- Международные стандарты финансовой отчетности (IFRS)

- Международные стандарты бухучета (IAS)

- Интерпретации к МСФО (Interpretations of International Accounting Standards, IIAS) — они раскрывают суть стандартов и обеспечивают единообразие в их применении.

Есть еще один важный документ — Концептуальные основы финансовой отчетности. Они не входят в состав МСФО, но используются при их разработке. В Концептуальных основах описана цель формирования финансовой отчетности, определение ее элементов и требования к качеству финансовой информации. Концептуальными основами руководствуется, в первую очередь, Совет по МСФО при создании новых стандартов и обновлении действующих. Их также используют частные компании для определения методов учета, если нет конкретных указаний в стандартах.

Кто занимается разработкой МСФО

МСФО разработала некоммерческая организация Фонд МСФО (IFRS Foundation) еще в 1970-х годах. В первую очередь, чтобы предоставить публичным компаниям единый базис для подготовки и раскрытия финансовой отчетности. И тем самым поддержать стабильность и прозрачность в финансовом мире.

Основной предпосылкой к созданию универсальной системы ведения бухучета стало активное развитие бизнеса на глобальных рынках. В то время компании использовали разные учетные принципы, принятые в их стране. К примеру, в РФ это ПБУ (Принципы бухгалтерского учета), в Канаде свои ОПБУ (Общепринятые принципы бухучета), а в США были и остаются US GAAP (Общие принципы бухучета США). Такое разнообразие в стандартах не позволяло инвесторам сравнивать финансовые результаты компаний из разных стран и затрудняло ведение бизнеса на международной арене.

Чтобы избежать путаницы, Фонд по МСФО решил создать универсальный «язык» бухгалтерского учета для компаний всего мира. Применение МСФО позволило бизнесу снизить стоимость привлечения капитала и выйти на иностранные рынки.

Справка

В Фонд МСФО входят Комитет или, как его сейчас называют, Совет по МСФО, а также Комитет по разъяснениям (КРМФО или IFRS Interpretations Committee). Первым появился Комитет по МСФО в 1973 году, который и есть непосредственным разработчиком МСФО. Изначально в организацию вошли представители крупнейших аудиторских компаний, банков, частных фирм, финансовых институтов и бухгалтерских организаций из 10 стран мира (Германии, Великобритании, Японии, Австралии, Канады, США и др.). В 2001-м году в Комитет уже входили представители из 112 стран. Поэтому его реорганизовали в Совет по МСФО. Штаб-квартира этой организации базируется в Лондоне.

С момента своего создания Фонд по МСФО задает направление в работе с финансовой отчетностью, создает новые стандарты и обновляет существующие. В основные задачи организации входит:

- разработка новых стандартов МСФО и их утверждение

- обнародование документов по МСФО

- организация дискуссий и публичных обсуждений документов

- консультации и прочее.

Первые стандарты МСФО обозначали аббревиатурой IAS (International Accounting Standards) — это были Международные Бухгалтерские Стандарты. После реорганизации КМСФО в Совет в 2001 году, IAS переименовали в IFRS (International Financial Reporting Standards) или Международные стандарты по финансовой отчетности. Они дополнили список действующих МСФО, который всегда можно посмотреть на сайте Совета IFRS.

Ваша компания ведет учет по МСФО?

Роль и значение МСФО для бизнеса

МСФО используют компании со всего мира, в большей части Европы, Азии и Южной Америки. Некоторые страны применяют международные стандарты в обязательном порядке как национальные требования к ведению бухгалтерского учета. Другие, где есть собственные нормы бухучета, используют МСФО как универсальный подход к составлению финансовой отчетности.

Универсальные стандарты применяют те компании, которые ведут международный бизнес или инвестируют в него. Владельцам и менеджменту компаний данные из отчетности по МСФО позволяют «просканировать» состояние бизнеса и принимать взвешенные решения: финансовые и управленческие. Инвесторам отчетность по МСФО помогает оценить прозрачность деловой практики в организации, рассчитать стоимость вложений и возможные риски инвестиционного проекта.

Какие еще выгоды получают компании при переходе на МСФО:

- возможность выйти на мировые фондовые рынки и брать более дешевые кредиты в иностранных банках

- уменьшаются затраты по привлечению капитала

- снижаются расходы на подготовку отчетности (особенно, если речь идет о консолидации отчетности компаний из разных стран)

- финансовая отчетность становится более прозрачной, понятной и легко сравнимой

- отчетность содержит достоверную информацию о финансовом положении компании, за что высоко ценится пользователями (владельцами бизнеса, инвесторами, кредиторами, контролирующими органами и пр.).

- менеджменту компании легче проследить связь между данными в отчетности и реальными событиями, и принять на их основе эффективные решения.

МСФО обобщают опыт ведения бухучета и подготовки отчетности многих стран рыночной экономики. Что позволяет на их основе быстрее и дешевле разработать новые национальные стандарты отчетности.

В каждой стране есть свой список предприятий, которые обязаны применять МСФО. В основном, это игроки финансового сектора (банки, страховые организации), ОАО, крупные компании, негосударственные пенсионные фонды и др. Какие организации уже ведут учет по МСФО в Украине, России и Казахстане — читайте в материалах:

- В Украине МСФО сделали обязательными для большинства предприятий

- Переход на МСФО в 2020 году в России

- МСФО в Казахстане: реальность и перспективы для карьеры бухгалтера.

Зачем учить МСФО

Для финансовых специалистов знание МСФО и практический опыт их применения, позволяют быстрее продвинуться по службе или получить высокооплачиваемую работу в крупных международных компаниях. Специалист по МСФО может развиваться в бухгалтерии или в финотделе: от главбуха и финансового менеджера либо контролера до позиции финдиректора. Знание международных стандартов финансовой отчетности также пригодятся в области внутреннего аудита.

Расти можно не только в должности, но и в зарплате. По данным job-порталов, самые высокие зарплаты у тех специалистов, которые умеют работать по МСФО и могут подтвердить этот навык престижными дипломами. Смотрите заработные платы специалистов по МСФО. К тому же, спрос на них, по всей видимости, сохранится еще долгие годы. Во-первых, цены на первичную трансформацию отчетности в аудиторских и консалтинговых фирмах в разы выше годового оклада штатного специалиста по МСФО. Компаниям выгоднее содержать собственных профессионалов. Во-вторых, все больше зарубежных инвестиций вливается в отечественный бизнес. Компании выходят на глобальные рынки в поисках новых возможностей и будут вынуждены вести учет по МСФО.

Так или иначе МСФО становится уже не просто универсальным финансовым языком, но и необходимым условием успешного развития, с одной стороны, бизнеса, а с другой — карьеры в финансах.

Изучите МСФО и подготовьтесь к экзаменам на международные дипломы от профессиональных организаций IPFM и ACCA на наших дистанционных курсах. Выберите подходящую программу и получите доступ к 1-му занятию курса бесплатно.

Что такое МСФО. Объясняем простыми словами

Международные стандарты финансовой отчётности (МСФО) — набор правил, как компаниям вести финансовый учёт и как составлять отчётность. Это свод международных стандартов бухгалтерского учёта.

В англоязычных документах МСФО называют IAS & IFRS (International Financial Reporting Standards).

Международные стандарты финансовой отчётности публикует Совет по МСФО. Эти правила представляют собой интернациональный «общий язык» бухучёта. Они нужны, потому что в разных странах (и даже отдельных компаниях) правила бухгалтерского учёта могут отличаться.

Главная цель МСФО — поддерживать стабильность и прозрачность в финансовом мире.

Примеры употребления в «Секрете»

«Сбербанк в первом квартале 2021 года получил по международным стандартам финансовой отчётности рекордную чистую прибыль в 304,5 млрд рублей».

(Из новости об очередном максимуме квартальной прибыли «Сбера».)

«Первые деньги он начал зарабатывать ещё в школе, печатая документы на компьютере для учителя физики. Уже на втором курсе МФТИ Кривенко устроился работать в Элосбанк — составлял в электронных таблицах отчётность по МСФО. Вскоре банк предложил ему параллельно учиться бухучёту и аудиту в РЭА имени Плеханова».

(Из материала «Секрета» о бизнесмене Андрее Кривенко, создателе сети «Вкусвилл».)

Нюансы

МСФО содержит основные принципы ведения учёта и составления отчётности. Однако там нет предписаний по составлению первичных документов, отчётности, проводок, регистров, планов счетов, ряда других документов. В этом один из главных плюсов МСФО: эти стандарты во многом облегчают работу бухгалтеров и управленцев, а также позволяют применять стандарты по всему миру.

Сейчас по международным соглашениям МСФО используют более 100 государств, причём их перечень постоянно увеличивается. В большинстве этих стран действует обязательное оформление отчётности по данным стандартам.

Не перешли на МСФО такие ведущие экономические державы как США, Япония, Канада. Они используют собственные модели и схемы для подготовки финансовой отчётности. Однако и для этих государств ситуация меняется.

Согласно МСФО, в бухгалтерском отчёте должны быть:

- отчёт о финансовом положении (баланс);

- отчёт о совокупном доходе;

- отчёт об изменении капитала (о нераспределенной прибыли);

- отчёт о движении денежных средств (сумма всех финансовых транзакций за период).

В каждой стране есть свой список предприятий, которые обязаны применять МСФО. Как правило, это игроки финансового сектора (банки, страховые организации), крупные компании, негосударственные пенсионные фонды и т.д.

МСФО и РСБУ

В отличие от российских стандартов бухучёта (РСБУ), которые строго регламентируют способы ведения и оформления финансовой отчётности, в МСФО описаны лишь принципы её составления.

По сравнению с МСФО, РСБУ имеют более строгий вид. Если МСФО позволяют создавать отчёт в довольно свободной форме, то РСБУ требуют очень формального подхода.

Кроме того, у МСФО и РСБУ различаются требования к валюте, языку и даже содержанию бухгалтерского учёта. Например, в отчетности по МСФО используется дисконтирование — оценка стоимости денег в будущем. А в российской практике этот метод практически не используют.

Практика

Многие российские компании постепенно переходят на международные стандарты финансовой отчетности МСФО, используя их при составлении отчётов наравне с РСБУ.

Считается, что МСФО более удобны для инвесторов, а РСБУ ориентированы на отчётность перед госорганами.

МСФО: что инвестору нужно знать о международных стандартах финотчетности

Международные стандарты финансовой отчетности (МСФО) — это набор единых принципов и правил составления финансовой отчетности компаний. Единообразие стандартов помогает инвестору сопоставить финансовые результаты компаний из разных стран. Если бы таких общих стандартов не существовало, то инвесторам трудно было бы принять решение о покупке акций иностранных компаний на основе фундаментального анализа, что негативно сказалось бы на международном движении капиталов.

Таким образом, МСФО — это своеобразный общий язык для инвесторов со всего мира.

Возникновение и развитие МСФО

С развитием фондовых рынков в разных странах и развитием международного рынка капиталов инвесторы испытывали все большую потребность в общемировой стандартизации финансовой отчетности компаний. Например, инвестору из Лондона, Франкфурта или Нью-Йорка все больше требовалось сравнить результаты деятельности компаний из Европы, Америки или Азии, чтобы понять, куда выгодно вложить свои деньги.

Необходимой для этого стандартизацией систем отчетности разных стран занялся Комитет МСФО (IASC Foundation). Годом рождения организации можно считать 1973 год, когда профессиональные бухгалтерские организации Австралии, Канады, Франции, Германии, Японии, Мексики, Нидерландов, Великобритании и США сформировали Комитет для согласования стандартов учета. Задача такого согласования состояла в облегчении проведения биржевых размещений на биржах разных стран.

Но только 1989 году Комитет опубликовал «Концепцию подготовки и представления финансовой отчетности» — первую международную «концептуальную основу». В 1990 году Комитет МСФО заявил о намерениях обеспечить сопоставимость финансовой отчетности и предложил комплексный набор принципов учета на основе разрозненных стандартов (IAS 31). В 2000 году Комитет был преобразован в постоянно действующий Совет по международным стандартам финансовой отчетности.

Первый стандарт международной финансовой отчетности (IFRS 1) был внедрен в 2003-м. В 2005 году 25 стран Европы, а также Австралия, Гонконг, Новая Зеландия и ЮАР перешли с национальных стандартов бухгалтерского учета на стандарты МСФО. В свою очередь Китай принял национальные стандарты бухгалтерского учета в соответствии с МСФО.

В настоящее время МСФО используют в 167 странах. При этом далеко не везде МСФО обязательны к применению. Например, в США используют Американские общепринятые принципы бухгалтерского учета (US Generally Accepted Accounting Principles или US GAAP). В Канаде публичные компании должны вести отчетность по МСФО, однако только в том случае, если они не ведут учет по US GAAP. В Японии МСФО — один из четырех разрешенных стандартов финансового учета.

С другой стороны, например, Китай хоть и применяет свои национальные стандарты бухгалтерского учета, но с 2005 года поддерживает их в соответствии с МСФО.

Стандарты постоянно модифицируются. С каждой модификацией система отчетности дополняется теми или иными особенностями учета. Например с внедрением МСФО 9 усовершенствовался учет выпуска ценных бумаг , в МСФО 16 изменился учет лизинговых обязательств, а в МСФО 17 изменились принципы учета страхования.

МСФО в России

В 2010 году в России принимается Федеральный закон № 208-ФЗ «О консолидированной финансовой отчетности». Первоначально требование к составлению консолидированной отчетности на принципах МСФО относилось только финансовым компаниям и некоторым государственным унитарным организациям. С 2014 года отчетность по МСФО должны вести и публиковать компании, ценные бумаги которых допущены к организованным торгам путем их включения в котировальный список или в которых акционером выступает государство.

С 2016 года в России внедряется МСФО 16, а 2021 года — МСФО 17.

В настоящее время консолидированную финансовую отчетность по МСФО в России должны вести:

- финансовые организации (банки, страховые компании, негосударственные пенсионные фонды, управляющие компании, клиринговые компании);

- государственные унитарные предприятия, включенные в специальный перечень правительства;

- акционерные общества, акции которых принадлежат государству;

- компании, ценные бумаги которых допущены к организованным торгам путем их включения в котировальный список.

Особенности МСФО

Задача МСФО — дать возможность сравнивать финансовые показатели компаний разных стран. Но в мире множество стран со своими особенностями налоговой политики, и нельзя ожидать, что все системы финансового и бухгалтерского учета могут стать совершенно одинаковыми. Из-за этого МСФО — именно система принципов сопоставимого учета, а не жесткий единый регламент ведения финансовых документов.

В силу этого основа МСФО — приоритет экономического смысла над строгой формальностью при ведении финансового учета.

Как пример и следствие главенства смысла нужно назвать такие важные принципы МСФО, как:

- допущение о непрерывности;

- принцип начисления.

Допущение о непрерывности означает, что при учете исходят из предположения, что компания по умолчанию продолжает вести свою деятельность, как и прежде. Если компания, например, прекращает свою деятельность в каком-либо из сегментов, то это должно быть отдельно отображено в отчетности.

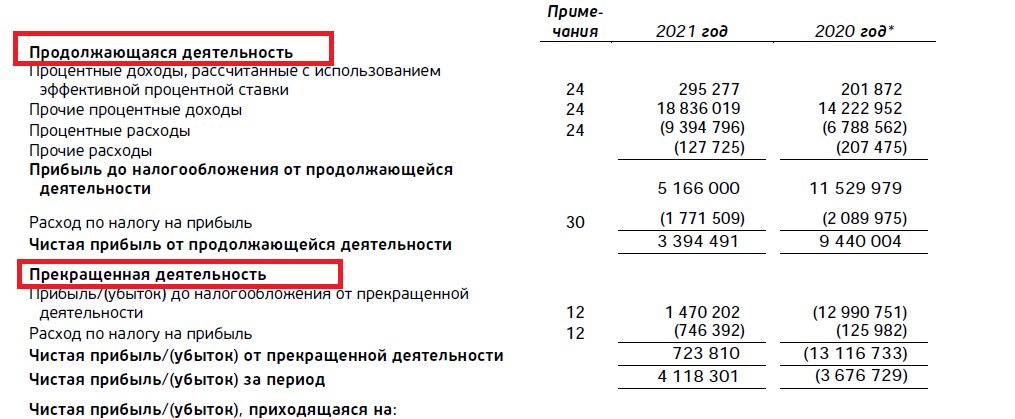

Отображение продолжающейся и прекращенной деятельности в отчетности по МСФО

Принцип начисления означает, что существенные события, которые произошли за отчетный период, должны найти отражение в отчетности, даже если они скажутся на финансовых результатах только в будущем. Примером такого отображения может быть начисление резервов. Согласно МСФО, для начисления резервов не нужно даже юридическое основание, а достаточно иметь любую задолженность или обязательство.

Например, если у компании имеется задолженность в иностранной валюте, то, согласно принципам МСФО, при росте курса этой валюты компания может сформировать резерв под обеспечение обязательств, а формирование резерва отразить как затраты.

Кроме того, отсутствие строгой регламентации, такой как план счетов и состав статей, проявляется в том, что, помимо основных четырех форм отчетов, в отчетности по МСФО должны быть:

- изложение принципов учетной политики;

- примечания.

В изложении принципов учетной политики компания разъясняет, что и на каком основании включено в тот или иной раздел отчетности в соответствующую статью. Например, компания может дать пояснения, по какому валютному курсу включаются в состав выручки экспортные доходы.

Примечания разъясняют и подробно детализируют статьи финансовой отчетности. Так, в примечании будет подробно указано, что, например, входит в состав выручки или в состав финансовых обязательств компании.

Очень часто принципы учетной политики излагаются именно в качестве примечаний.

Основной частью отчетности по МСФО являются следующие четыре формы отчетов:

- Баланс или Отчет о финансовом положении;

- Отчет о совокупном доходе;

- Отчет об изменениях в капитале;

- Отчет о движении денежных средств.

В балансе отражается имущество, обязательства и капитал компании. Имущество отмечается в разделе «Активы» (состоит из двух разделов — «Оборотные активы» и «Внеоборотные активы») и перечисляется в отчете по возрастанию (или по убыванию) ликвидности. Обязательства располагаются по срочности их погашения. Причем расположение обязательств согласуется с расположением статей активов. Если в списке активов на нижних строчках отмечены наиболее ликвидные , то на нижних строчках обязательств будут отмечены самые краткосрочные.

Отчет о совокупном доходе

Он может быть как в виде одного отчета, так и разделен на «Отчет о прибылях и убытках» и «Отчет о прочих доходах». В этом разделе вначале указываются основные доходы и основные расходы компании с указанием промежуточных итогов — валовая прибыль, операционная прибыль. Затем в отчете отображаются прочие доходы и расходы с выведением в качестве итогов чистой прибыли и совокупного дохода.

Отчет об изменениях в капитале

В нем показывается изменение чистой стоимости имущества владельцев компании. В этом отчете отмечается, какую прибыль заработала компания и сколько из нее было выплачено в качестве дивидендов.

Отчет о движении денежных средств

В этом отчете отображаются денежные потоки компании. Отчет имеет три раздела, в которых отмечается движение по счетам денег от основной, инвестиционной и финансовой (кредитной) деятельности.

МСФО и РСБУ

В России, кроме МСФО, в первую очередь применяются Российские стандарты бухгалтерского учета (РСБУ). РСБУ главным образом требуется для целей налогообложения юридических лиц.

Если говорить о различиях МСФО и РСБУ, то стоит выделить такие, как:

- регламентация;

- консолидация;

- классификация статей;

- метод оценки;

- применение профессионального суждения.

Регламентация

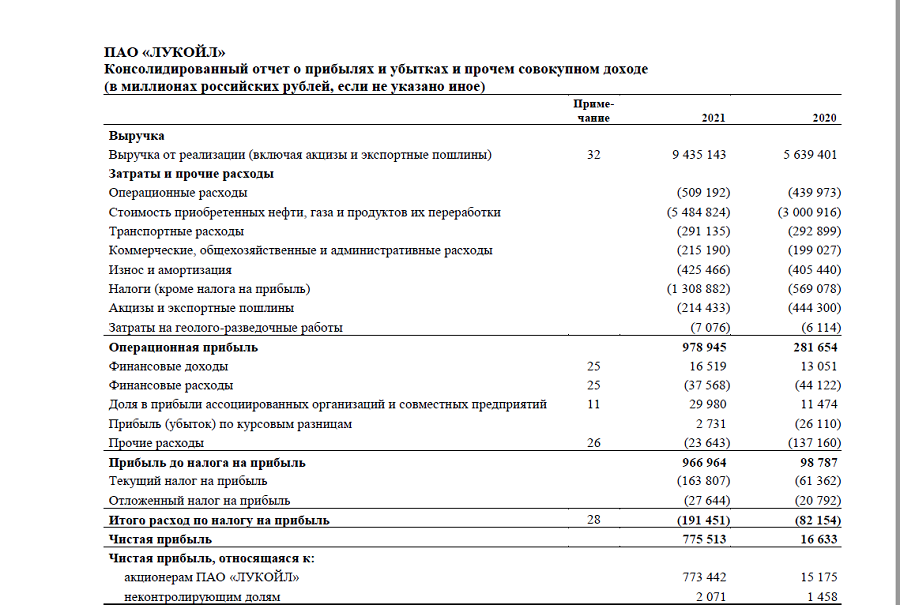

Отчеты по МСФО не имеют такой строгой кодировки. Строки часто не имеют нумерации, а примечание, относящееся к составу выручки, может быть у одной компании под номером 5, а у другой — под номером 32.

Пример отчета о прибылях и убытках по МСФО

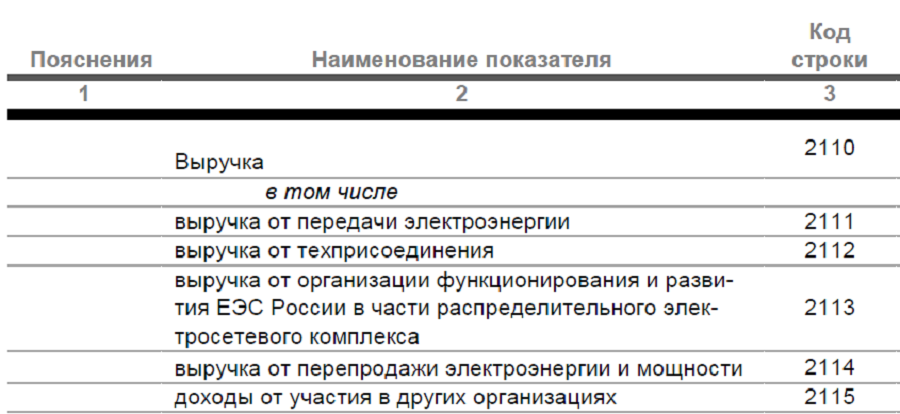

РСБУ достаточно жестко регламентирует разделы отчетности, статьи, а также первичные бухгалтерские документы. Все документы всех рангов имеют строгое соотношение, практически не допускающее разночтений. При этом каждая статья отчетного документа имеет однозначную кодированную нумерацию. Например, если статья «Выручка» кодируется как 2110, где 2 — означает Форму 2 отчета (Отчет о прибылях и убытках), 1 — первый раздел отчета, 10 — это кодировка первой строки. Состав выручки будет показываться в строках 2111, 2112 и т. д.

Пример строк отчета о прибыли и убытках по РСБУ

Консолидация

Как мы уже говорили, основной принцип МСФО — приоритет экономического смысла. Поэтому отчетность по МСФО у компаний, которые имеют контроль над другими компаниями, может быть консолидированной. Например, покупая акции «Газпрома», вы покупаете акции компании, контролирующей, например, «Газпром нефть» и «Мосэнерго». Поэтому инвестора будет интересовать отчетность, которая будет учитывать и результаты дочерних компаний. В консолидированной отчетности учитываются активы, обязательства, доходы и расходы с учетом внутригрупповых обязательств и операций. Если дочерняя компания должна деньги материнской или одна компания продает что-то другой компании группы, то итоговые показатели учтут этот фактор — консолидированная выручка покажет только продажи «наружу», а консолидированные финансовые вложения покажут только размещения средств во внешние финансовые активы.

Отчетность по РСБУ такую консолидацию не предусматривает.

Классификация статей

Статьи отчетности по МСФО классифицируются, исходя из экономического смысла. В РСБУ применяется, скорее, исторически сложившийся подход. Мы уже говорили о затратах при формировании резервов. Также разница проявится при учете деривативов. МСФО будет относить их к обязательствам, а РСБУ будет отражать их только на забалансовых счетах и реализации ценных бумаг

Метод оценки

Принцип приоритета экономического смысла отразится и при оценке стоимости активов, обязательств и определении размеров доходов и расходов. Так, МСФО будет применять учет по справедливой или текущей стоимости.

В РСБУ будет использован затратный метод и учет нормативных сроков.

Например, компания приобрела основные средства за ₽100 млн. Норматив срока службы этих основных средств составляет, к примеру, 20 лет. По РСБУ через год на балансе эти активы будут отражаться по стоимости ₽95 млн (100 — 100/20), а амортизационные затраты составят ₽5 млн.

По МСФО стоимость этих активов через год будет учитываться, исходя из текущей оценки. Это может быть, к примеру, ₽93 млн, а может и ₽97 млн. Соответственно, и амортизационные затраты по МСФО могут составить для этого примера либо ₽7 млн, либо ₽3 млн.

Применение профессионального суждения

В МСФО профессиональное суждение применяется. Бухгалтер может включать в учет (или в определенную группу статей) активы, обязательства и операции по своему усмотрению, если обоснует экономический смысл необходимости этого учета. Поэтому отчетность и должна содержать изложение принципов учета.

В РСБУ профессиональное суждение не применяется. Все статьи, их состав, разнесение показателей по статьям строго регламентированы.

Такая разница в стандартах учета несколько затрудняет как применение МСФО, так и переход на него. С другой стороны, для инвестора важно то, что российское законодательство требует ведение и публикацию отчетности по МСФО

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее