Расчет процентов по средневзвешенной ставке

Подборка наиболее важных документов по запросу Расчет процентов по средневзвешенной ставке (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Кредиты:

- Аннуитетные платежи

- Бюро кредитных историй

- Валютный кредит

- Вексельный кредит

- Взыскание задолженности по кредитному договору

- Показать все

- Кредиты:

- Аннуитетные платежи

- Бюро кредитных историй

- Валютный кредит

- Вексельный кредит

- Взыскание задолженности по кредитному договору

- Показать все

- Налог на прибыль:

- 18210101011011000110

- 18210101011012100110

- 18210101012020000110

- 18210101012021000110

- 18210101012022100110

- Показать все

Судебная практика

Подборка судебных решений за 2021 год: Статья 12.1 «Особенности начисления процентов и иных платежей при просрочке исполнения обязательств по займу» Федерального закона «О микрофинансовой деятельности и микрофинансовых организациях» «Поскольку заключение договора займа имело место после установления законодательных ограничений деятельности микрофинансовых организаций в части начисления процентов за пользование займом в соответствии с положениями статьи 12.1 Закона, судебный акт суда апелляционной инстанции в части исчисления процентов, исходя из средневзвешенной процентной ставки по кредитам, за пределами срока действия договора займа нельзя считать правильным.»

Статьи, комментарии, ответы на вопросы

Статья: Отчетность по форме 0409128 «Данные о средневзвешенных процентных ставках по кредитам, предоставленным кредитной организацией физическим лицам»

(«Официальный сайт Банка России», 2023) В случае если на дату составления отчетности неизвестно, будут ли выполнены условия, при которых согласно кредитному договору применяется «льготная» ставка, то в расчет средневзвешенной процентной ставки на весь срок действия кредитного договора следует включать ставку второго процентного периода.

Статья: Ответы Банка России на вопросы (предложения) банков, поступившие в рамках ежегодной встречи кредитных организаций с руководством регулятора (Приложение к Письму Банка России от 24.07.2023 N 03-23-16/6611)

(«Официальный сайт Ассоциации «Россия», 2023) Кроме того, существуют различия в подходах к расчету средневзвешенной процентной ставки: в форме 0409316 средневзвешенная ставка рассчитывается путем взвешивания на срок и объем операции, в форме 0409128 — только на объем.

Нормативные акты

«Обзор судебной практики по делам, связанным с защитой прав потребителей финансовых услуг»

(утв. Президиумом Верховного Суда РФ 27.09.2017) При заключении договора микрозайма до установления Банком России ограничений деятельности микрофинансовых организаций в части начисления процентов за пользование займом соответствующие проценты подлежат исчислению исходя из средневзвешенной процентной ставки по потребительским кредитам, установленным Банком России на момент заключения договора микрозайма.

Правовые ресурсы

- «Горячие» документы

- Кодексы и наиболее востребованные законы

- Обзоры законодательства

- Федеральное законодательство

- Региональное законодательство

- Проекты правовых актов и законодательная деятельность

- Другие обзоры

- Календари

- Формы документов

- Полезные советы

Средневзвешенная ставка по кредитам: что такое, формула расчета

Физические и юридические лица зачастую нуждаются в стороннем финансировании — кредитах и займах от банков, МФО, ломбардов и других организаций. Каждое банковское учреждение предлагает несколько продуктов с разными процентными ставками. Зная о том, как посчитать средневзвешенную ставку, можно понять, от чего зависит средняя величина переплаты в год по всем предложениям конкретного кредитора.

Содержание скрыть

Средневзвешенная ставка по кредитам — что это?

Под средневзвешенной ставкой процентов или, сокращенно, СПС, в экономике может пониматься:

- Общая стоимость кредитов всех типов (автокредиты, жилищные займы и т.д.), оформленных во всех банках России. На глобальном уровне средняя стоимость будет отражать динамику развития и успешность действующей кредитной политики всей банковской системы РФ. Пример: к началу осени 2020 года, по показателям СПС, отмечалось ограниченное смягчение кредитной политики российских банков. Следующей тенденцией стала стабилизация ставок процентов.

- Общая стоимость кредитов определенного банка, предоставленных клиентам и полученных от других организаций. Здесь, т.е. на локальном уровне, средневзвешенная ставка процентов демонстрирует среднюю стоимость кредитного портфеля конкретного финансового учреждения, а не всей банковской системы, и применяется для объективной оценки эффективности его работы.

Считать размер СПС можно не только для всей страны или определенного кредитора, но и для регионов.

Цели расчета средневзвешенной процентной ставки

Также как любому другому предприятию, банку нужно контролировать и, при необходимости, изменять свою ликвидность (способность быстро превратить активы в деньги без потери в рыночной цене).

Виды банковских активов:

- депозиты клиентов — юридических и физических лиц;

- внутрибанковские и межбанковские кредиты;

- депозитные соглашения самой финансовой организации;

- собственный капитал.

Типы банковских пассивов:

- денежные обязательства;

- отчисления от доходов;

- ценные бумаги, эмитентом которых является кредитное учреждение.

Уровень ликвидности — соотношение активов и пассивов, которое указывает на способность банка вовремя и полноценно исполнять свои обязательства перед клиентами и государством (в лучшем случае, без применения пассивов). Грамотное управление оборотом активов подразумевает предупреждение появления и устранение избыточной или недостаточной ликвидности.

Избыток ликвидности говорит о малой доходности (упущенной прибыли) банковских активов. Другими словами, о том, что у учреждения есть активы, однако они плохо или вовсе не используются им, и не приносят тот доход, который могли бы давать.

Методы регулирования уровня ликвидности разные, в зависимости от ситуации:

- недостаток активов — привлечение сторонних ресурсов;

- избыток активов — увеличение количества оформленных межбанковских кредитов менее ликвидным организациям.

Средневзвешенная процентная ставка по портфелю операций между банками зависит от соотношения спроса и предложения. Сама СПС по межбанковским кредитам оказывает влияние на размер ставок процентов для частных лиц.

Центробанк России контролирует данный портфель: регулирует «внутренние» операции и процентные ставки по кредитам для населения. Соответственно, на глобальном уровне формула СПС помогает ЦБ РФ:

- Своевременно отслеживать и вовремя реагировать на колебания ликвидности «подопечных».

- Выявлять организации, которые, для компенсации недостатка ликвидности, злоупотребляют возможностями межбанковского кредитования. После — принимать меры.

На локальном уровне — для потенциальных заемщиков банков (юридических и физических лиц), формула средневзвешенной ставки процентов также полезна. На рынке есть множество кредитных предложений с разными процентными ставками и комиссиями за обслуживание. Рассчитав СПС, можно:

- Вычислить общую выгодность всех кредитов от конкретного учреждения.

- Сравнить данные с общей привлекательностью всех продуктов других финансовых организаций.

- Выбрать самое привлекательное предложение в плане переплаты.

На официальном портале ЦБ РФ можно увидеть ежемесячно обновляющуюся информацию по СПС для кредитов населению. Все данные в открытом доступе — ознакомиться с ними можно прямо сейчас, перейдя на страницу https://www.cbr.ru/statistics/pdko/int_rat. Тут же публикуется история ставок за последние годы, позволяющая отслеживать тенденцию изменения показателей.

Виды кредитных продуктов в банках России

Для наиболее точных результатов расчета СПС, Центробанку и «простым» гражданам необходимо учитывать все типы кредитов, доступных в интересующем банке. Классификация кредитных предложений:

- по срокам — долгосрочные, среднесрочные и краткосрочные;

- по целям — потребительские, целевые (автокредит, ипотека), инвестиционные (подвид целевых кредитов, выдается на развитие бизнеса);

- по типу предоставления заемных средств — наличные, безналичные;

- по возможности получения без заключения дополнительного договора — невозобновляемые, возобновляемые.

Для правильного вычисления ликвидности, нужно работать со всеми активами финансовой организации. В список должны войти остатки на расчетных и депозитных балансах физических и юридических лиц, имеющиеся у учреждения межбанковские кредиты, средства своего капитала.

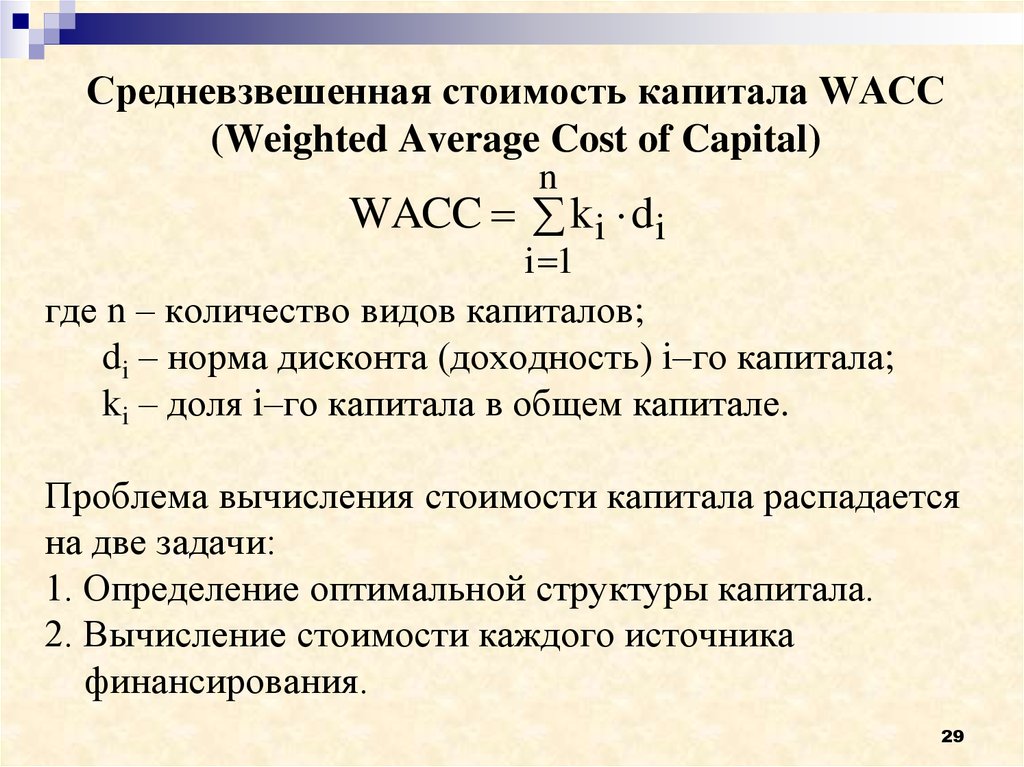

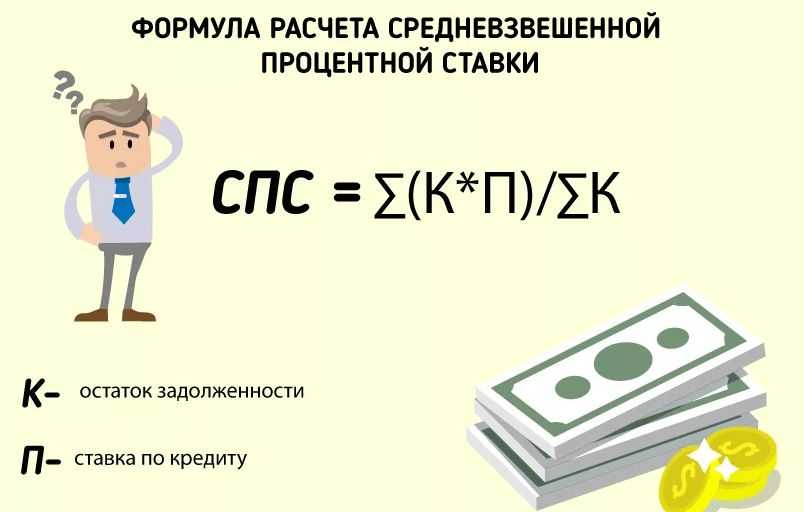

Формула средневзвешенной ставки по кредитам

Распространенная в интернете, но неверная формула вычисления СПС:

- (С1 + С2 + С3 + ….) / К = СПС

Где С — действующие ставки процентов, К — количество процентных ставок.

Используя данную формулу, можно найти средний математический показатель, который не является средневзвешенной ставкой процентов. Так как на стоимость любого кредита оказывает влияние не только сама процентная ставка, но и его величина (сумма предоставляемых денежных средств).

Предположим, что основная часть портфеля банка — ипотечные договора под низкую процентную ставку (т.е. кредиты на крупные суммы). Значит, значение его СПС будет незначительное.

Правильная формула для расчета средневзвешенной ставки (стандартизирована и используется во всех банках):

- (∑ (А * Б) / ∑А) * 100 = СПС

Где ∑ — размер множества одинаковых показателей, ∑А — общая величина долгов, А — остатки кредитов, Б — процентные ставки по ним.

Как рассчитать СПС — пример использования формулы

Предположим, банк имеет три финансовых обязательства:

- 3 000 000 рублей под 9% годовых;

- 6 000 000 рублей под 7% годовых, из которых 1 млн. рублей уже погашен (соответственно, при вычислении нужно брать значение 5 000 000 рублей);

- 4 000 000 рублей под 10% годовых.

Подставляем показатели в формулу, и получаем:

- ((3000000*9 + 5000000*7 + 4000000*10) / (3000000 + 5000000 + 4000000)) * 100 = СПС

Итог вычисления — 8.5 (1020000 / 12000000 = 0.085 * 100). Соответственно, СПС по трем финансовым обязательствам учреждения будет составлять 8.5%.

Важный момент — найденное значение средневзвешенной ставки процентов будет плавающим. На нем может отразиться нынешний курс валют Центробанка России, комиссии за досрочную выплату части долга, принятие новых финансовых обязательств, схема расчета с долгом (дифференцированные или аннуитетные ежемесячные взносы), корректировка процентов по предоставленным кредитам.

Основные способы снижения значения СПС

Для наиболее рационального применения сторонних активов, необходимо искать кредиты с максимально низкой СПС. Для ее дальнейшего удержания на минимальном уровне, следует:

- при повышении процентной ставки по действующему долгу, проводить его рефинансирование;

- рассчитываться, прежде всего, с финансовыми обязательствами, для которых действует высокая ставка процентов;

- изначально искать кредиты с самой малой стоимостью (величиной переплаты).

Если организация не будет следить за СПС, она не сможет правильно распределять и эффективно использовать имеющиеся активы. Это верно не только для конкретных банков, но и для всего банковского сектора РФ в целом, распоряжающегося кредитными ресурсами. В нашей стране контроль над показателями средневзвешенной процентной ставки осуществляется ЦБ.

Средневзвешенная ставка процентов — итоги

Рассчитывать СПС полезно финансовым учреждениям, их клиентам и государству. По итогам вычислений, можно беспристрастно оценить эффективность кредитной политики (во всей стране или в определенном регионе) или ликвидность активов конкретного банка.

Частным и юридическим лицам (потенциальным и действующим клиентам) значение средневзвешенной ставки продемонстрирует привлекательность кредитных предложений интересующей организации. Общую эффективность проводимой денежно-кредитной политики государства ежемесячно пересматривает и регулятор — Центробанк РФ. Итоги можно увидеть на его официальном сайте во вкладке «Процентные ставки».

Во всех случаях важно помнить, что показатель СПС не постоянный. Выполнять расчеты средневзвешенной ставки следует регулярно.

Оптимизируй свой бюджет за счет выгодных покупок вместе с Мокка: тебе доступна оплата долями по удобному графику без первоначального взноса и переплат. Также ты можешь платить частями в любых магазинах с помощью сервиса Мокка Мегамолл прямо в нашем мобильном приложении!

Средневзвешенная ставка по кредитам: что такое, виды, расчет

В данной статье мы узнаем, что такое средневзвешенная ставка по кредитам, какие виды и расчеты показателей существуют. Посмотрим, для чего необходим расчет средневзвешенной процентной ставки, как и кем он производится. Расскажем, как показатели СПС связны с ликвидностью банков, предприятий и стабильностью экономического развития страны.

Средневзвешенная ставка по кредитам — что это?

Средневзвешенная ставка по кредитам – это среднее значение, которое рассчитывается из общей стоимости всех полученных и выданных займов, которые входят в кредитный портфель банка что это такое структуру управление и анализ, мы уже обсуждали. Данные значения позволяют определить эффективность работы финансовой организации. Данные показатели высчитываются и в масштабах государства и определяется суммой выданных и взятых кредитов всеми банками страны. Все данные аккумулируются и высчитываются центральным банком России, который оценивает эффективность работы всей системы.

СПС показывает динамику развития кредитной политики, многие банки сейчас стараются максимально смягчить условия для привлечения надежной клиентской базы. Все это приводит к тому, что ставки стабилизируются, но это может привести и к их росту. Данные показатели можно рассчитывать не только в рамках одной организации или государства, но и для субъектов федерации и т.д. Эти расчеты можно сравнить с соотношением дебета и кредита организации что это такое, мы уже рассказывали.

Кроме этого средневзвешенная процентная ставка позволяет определять размер переплаты по кредитам не только физическим, но и юридическим лицам. Данные показатели не являются постоянными, они зависят от суммы займа, процентной ставки, погашений задолженности. С помощью данного инструмента финансовые организации могут контролировать ликвидность, а коммерческие организации рефинансировать невыгодные займы.

Цели расчета средневзвешенной процентной ставки

Целей расчета средневзвешенной кредитной процентной ставки на самом деле достаточно много. Для того чтобы адекватно оценивать результаты финансовой деятельности необходимо правильно производить аналитику. Коммерческие предприятия таким образом могут контролировать свою ликвидность или оборот активов. Активы – это то, что принадлежит компании или банку, которыми можно распоряжаться по своему усмотрению.

У банков активы складываются из собственного капитала, кредитов, вкладов и средств, которые находятся на счетах юридических и физических лиц. Если есть депозитные договора, то их тоже относят к активам. Пассивы – долги перед другими организациями, в том числе и Центральным банком РФ. Соотношение активов и пассивов, как и в случае с дебитом и кредитом, позволяет оценить ликвидность организации. На этот показатель обращает внимание ЦБ, при выдаче лицензии, ведь банк должен иметь финансовую возможность исполнять свои обязательства.

Хорошее положение банка считается, если он может не использовать пассивы. Но и большое количество не задействованной в получении дохода денежной массы в банке – тоже не очень хорошо, т.к. считается, что организация упускает доход, просто храня у себя свои сбережения. Поэтому все кредитные организации регулируют свою ликвидность.

Виды кредитных продуктов в банках России

Существует не менее десяти видов кредитных продуктов в банках России. В том числе и новые виды кредитования, такие как лизинг, факторинг что это такое, мы уже рассказывали, фортфейтинг. Все виды отличаются не только по составу участников, целям финансирования, способам выдачи, но и по форме, т.е. могут быть как товарными, так и денежными:

- банковский;

- потребительский;

- ипотечный;

- коммерческий;

- государственный;

- международный;

- межбанковский;

- ломбардный;

- ростовщический;

- возобновляемый;

- синдицированный;

- экспортный.

Займы могут быть как долгосрочными, так и не долгосрочными, по каждому виду устанавливаются свои размеры процентных ставок. Средневзвешенную ставку по всем банковским организациям высчитывает Центральный банк, причем отдельно для физических и юридических лиц. В банковской сфере основным из показателей ликвидности является скорость оборотного капитала. Если показатели по итогу отчетов высокие, то возникает необходимость в выдаче большого количества межбанковских кредитов.

А если показатели низкие, то чтобы избежать санации банка что это такое и для чего нужна, мы уже обсуждали, нужно привлекать деньги со стороны. Для того чтобы понять уровень ликвидности банка необходимо учитывать структуру его активов. Если показатели очень большие, то невыгодно просто держать денежные средства на счетах, они должны работать и приносить больший доход.

Основные способы снижения значения СПС

Существует несколько способов снижения значения СПС. Нужно удерживать ее на минимальном уровне для того чтобы максимально эффективно использовать привлеченные средства. Для того чтобы это сделать необходимо соблюдать ряд правил, в том числе и оформлять займы по минимальным ставкам. Долги лучше возвращать по максимально высоким процентам, кроме этого, если в период кредитования увеличилась ставка рефинансирования, то лучше производить реструктуризацию или рефинансирование долга.

Средневзвешенную ставку по кредитам одной организации необходимо постоянно контролировать. Это поможет правильно, а, главное, рационально распоряжаться ресурсами предприятия. На самом деле, от СПС зависит эффективность все экономики страны. За значениями СПС должны следить и крупные вкладчики, для этого можно использовать специальные онлайн калькуляторы на сайтах банков. Таким образом можно сравнить выгоду по вкладам в разных банках.

Как посчитать средневзвешенную ставку по кредитам

Методика расчета показателей

Показатель «Объем ипотечных жилищных кредитов (траншей) в рублях и иностранной валюте, предоставленных физическим лицам — резидентам за год, трлн руб.» отражает сумму средств в триллионах рублей, предоставленных физическим лицам — резидентам по кредитным договорам (дополнительным соглашениям) о предоставлении ипотечных жилищных кредитов в рублях и иностранной валюте за год, и рассчитывается ежегодно как сумма показателей объема ипотечных жилищных кредитов, предоставленных физическим лицам — резидентам, за каждый месяц соответствующего года. Показатель объема ипотечных жилищных кредитов (траншей) в рублях и иностранной валюте, предоставленных физическим лицам — резидентам, рассчитывается также ежемесячно, отражая сумму средств в триллионах рублей, предоставленных физическим лицам — резидентам по кредитным договорам (дополнительным соглашениям) о предоставлении ипотечных жилищных кредитов в рублях и иностранной валюте за период с начала года по месяц, предшествующий отчетной дате, на которую производится расчет. Ежемесячный расчет осуществляется нарастающим итогом с начала года по месяц, предшествующий отчетной дате, на которую производится расчет, как сумма показателей объема ипотечных жилищных кредитов, предоставленных физическим лицам — резидентам в рублях и иностранной валюте, за каждый месяц соответствующего периода года.

Показатель «Средний уровень процентной ставки по ипотечному кредиту» (Pn) отражает средневзвешенную процентную ставку в процентах годовых (% годовых) по ипотечным жилищным кредитам в рублях, предоставленным кредитными организациями физическим лицам — резидентам за год, а также за период с начала года по месяц, предшествующий отчетной дате, на которую производится расчет, и рассчитывается ежегодно как средневзвешенное значение за год средневзвешенных процентных ставок по ипотечным жилищным кредитам в рублях, выданным в течение каждого месяца года, а также ежемесячно нарастающим итогом с начала года по месяц, предшествующий отчетной дате, на которую производится расчет, как средневзвешенное значение за соответствующий период года средневзвешенных процентных ставок по ипотечным жилищным кредитам в рублях, выданным за каждый месяц соответствующего периода года, по следующей формуле:

Pn = (Pm1 x Vm1 + Pm2 x Vm2 + . + Pmn x Vmn) / (Vm1 + Vm2 + . + Vmn), где

Pm1, Pm2 <. >Pmn — средневзвешенная процентная ставка по ипотечным жилищным кредитам в рублях, предоставленным физическим лицам — резидентам за каждый месяц, % годовых, где n — количество месяцев в периоде с начала года по месяц, предшествующий отчетной дате, на которую производится расчет (по показателю за год n = 12);

Vm1, Vm2 <. >Vmn — объем ипотечных жилищных кредитов в рублях, предоставленных физическим лицам — резидентам за каждый месяц, где n — количество месяцев в периоде с начала года по месяц, предшествующий отчетной дате, на которую производится расчет (по показателю за год n = 12).

Расчет средневзвешенной процентной ставки по ипотечным жилищным кредитам в рублях, выданным в течение месяца (Pm), значения которой ежемесячно публикуются на официальном сайте Банка России в информационно-телекоммуникационной сети «Интернет», производится по следующей формуле:

Pm = (P1 x V1 x T1 + P2 x V2 x T2 + . + Pk x Vk x Tk) / (V1 x T1 + V2 x T2 + . + Vk x Tk), где:

P1, P2 <. >Pk — средневзвешенная процентная ставка по кредитам, предоставленным каждой кредитной организацией в отчетном месяце, где k — количество кредитных организаций, представивших отчетность;

V1, V2 <. >Vk — объем кредитов, предоставленных каждой кредитной организацией в отчетном месяце, где k — количество кредитных организаций, представивших отчетность;

T1, T2 <. >Tk — средневзвешенный срок предоставления кредитов каждой кредитной организацией в отчетном месяце, где k — количество кредитных организаций, представивших отчетность.

Показатель «Количество ипотечных жилищных кредитов (траншей) в рублях и иностранной валюте, предоставленных физическим лицам — резидентам за год» отражает количество ипотечных жилищных кредитов (траншей) в миллионах единиц (млн ед.), предоставленных кредитными организациями физическим лицам — резидентам в рублях и иностранной валюте за год, и рассчитывается ежегодно как сумма показателей количества предоставленных кредитными организациями физическим лицам — резидентам ипотечных жилищных кредитов в рублях и иностранной валюте за каждый месяц соответствующего года. Показатель количества ипотечных жилищных кредитов (траншей) в рублях и иностранной валюте, предоставленных физическим лицам — резидентам, рассчитывается также ежемесячно, отражая количество ипотечных жилищных кредитов (траншей) в миллионах единиц, предоставленных кредитными организациями физическим лицам — резидентам в рублях и иностранной валюте за период с начала года по месяц, предшествующий отчетной дате, на которую производится расчет. Ежемесячный расчет осуществляется нарастающим итогом с начала года по месяц, предшествующий отчетной дате, на которую производится расчет, как сумма показателей количества предоставленных кредитными организациями физическим лицам — резидентам ипотечных жилищных кредитов в рублях и иностранной валюте, за каждый месяц соответствующего периода года.»