Как поступить, если банк требует справку 2-НДФЛ или договор найма при оформлении кредита, но у меня нет официального трудоустройства?

Что делать в данной ситуации. Отправили анкету на кредит в Сбербанке через личный кабинет по индивидуальному спец предложению, в которой указали деятельность в виде частной практики. Банк одобрил кредит (берем не первый раз и без просрочек отдавали), но требует справку 2 ндфл или по форме банка и договор найма. В действительности работаю по договорам найма на разовую работу (но не всегда) и оффициально не устроен нигде. Подскажите, как поступить в данной ситуации и какие документы можно предоставить банку?

Ответы на вопрос (3):

24.12.2016, 02:30,

г. Астрахань

Здравствуйте. Это вопрос не к нам. Только банк сам решает — какие ему требуются документы.

Всего доброго. Спасибо, что выбрали наш сайт.

Пожаловаться

24.12.2016, 02:31,

г. Владивосток

Здравствуйте, что можно предоставить если предоставить нечего? В некоторых случаях банкам достаточно информации о разовых доходах. Здесь все можно решить только путем переговоров, если банк устраивает ваша кредитная история-возможно им будет достаточно каких-то гражданско-правовых договоров и договоров оказанных услуг, которые вы заключили.

Пожаловаться

24.12.2016, 02:35,

г. Санкт-Петербург

Подскажите, как поступить в данной ситуации и какие документы можно предоставить банку?-Это вопрос к банку, а не к юристам.

Пожаловаться

Консультация по Вашему вопросу

8 800 505-91-11

звонок с городских и мобильных бесплатный по всей России

Для получения кредита в банке хочу предоставить справку по форме банка от организации в которой не работаю. Может ли как-то банк узнать что я не работаю в ней? Требуют документы паспорт, справку по форме банка и СНИЛС. Заранее спасибо!

Хочу взять кредит по справку по форме банка, работая не официально, по телефону банку подтвердят, что я работаю, будет ли банк потом пробивать через налоговую, и что будет если нет даже договора трудового?

Читать 3 ответa

Взяла кредит в банке 3 месяца назад, по 2 документам и указала в анкете организацию которой сдаю автомобили в аренду, они по телефону подтвердили что я у них работаю. Сейчас для того что бы снизить процент и сумму платежа банк запрашивает справку по форме банка. Такую справку предоставить не могу т.к не работаю в вышеуказанной организации.

Что будет в этом случае? Если скажу банку что не могу предоставить эту справку.

При оформление договора с Центром Speak Up, на меня оформили кредит в банке, ну договора с самим банком я не подписывал из документов от банка только анкета на оформление кредита, который одобрили. Мною было озвучено что официально не где не работаю, а на старом месте работы зарплата составляла 17 400 рублей.

Сотрудница центра в анкете дала не достоверные данные о моем трудоустройстве и моей зарплате банк не проверял данные о моем трудоустройстве. Вопрос как мне быть, банк требует оплатить кредит ежемесячными суммами по 5980.

Возник один вопрос ищу варианты с рефинансирование своего потребкредита. Есть два банка, которые входят в одну группу. Скажем банк А, в котором я имею кредит по ставке 24,5% и есть банк Б, который мне одобрил заявку на потребкредит по ставке 16.9% по условиям договора полученный кредит я не имею права пускать в погашение кредита в банке А.

Каким образом банки будет доказывать, что потреб кредит из банка Б был направлен на погашение более дорогого кредита в банке А в нарушение кредитного договора

Какие возможны последствия таких манипуляций?

Возможно ли такими действиями испортить свой кредитный рейтинг?

Мы ранее брали кредиты в банках и сейчас они тоже имеются но некоторые уже выплачены. Кредитная история у нас хорошая никогда не было просрочек по кредиту. В банк предоставляли справку по форме банка так как 2 НДФЛ зарплата маленькая. И сейчас пошли трудности с выплатой зарплаты на работе и многие объекты закрыли и соответственно снизилась зарплата. Хочу уволиться и найти новую работу так как денег в следующем месяце может не хватить что-бы оплатить кредиты. Подскажите банки могут предоставить отсрочку по платежам? И как это официально происходит какие документы нужно собрать с места работы?

Читать 2 ответa

У меня ипотечный кредит в укр. банке в Киеве. Так как укр. банки прекратили свою работу в Крыму не известив меня об этом, не могу платить кредит. Отправил зак. письмо с уведомлением банку. Через месяц пришло извещение, что банк получил его. Из самого банка ничего нет. Как мне быть в этой ситуации. Оригинал док. на кв-ру в банке. У меня нет реквизитов. Был тел. звонок с какого-то личного номера. Аудитор. Говорят о просрочке, но не сказали как платить. Подскажите пожалуйста, что мне делать, какие принять меры, чтобы не лишиться жилья. Спасибо за ответ.

Читать 2 ответa

Отправил банку заявление по форме указанной в части 1 ст 8 ФЗ 230, письмом с уведомлением и описью. Банк на сайте в личном кабинете ответил отказом в удовлетворении. В качестве причины указал, что нет копии паспорта и заявление необходимо написать в самом банке по форме банка. Правомерен ли отказ банка? Что делать в этой ситуации. Талон об отправке и опись храню у себя.

Читать 3 ответa

Взяла товар в рассрочку, банк одобрил но вот такая ситуация я указала информацию о работе где официально не работаю, а банк попросил выписку из ПФР а там то естественно ни как отчислений не будет по мне! Кредит плачу всегда без просрочек и почему банк решил уточнить по мне информацию мне не понятно, всё всегда во время выплачиваю без задержек и тем более в банке в котором мне одобрили рассрочку на товар у меня еще есть два действующих кредита которые я тоже добросовестно плачу и они уже скоро подходят к закрытию.

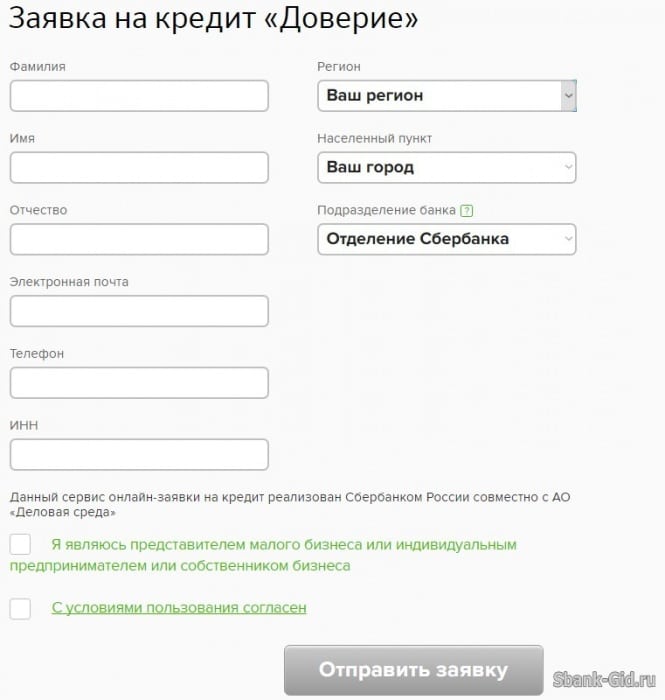

Онлайн-заявка на кредит в Сбербанке

Желая оформить кредит в Сбербанке, следует подать заявку и предоставить ряд документов. Для нашего удобства была разработана онлайн-заявка на кредит в Сбербанке.

Программы кредитования под разные цели в Сбербанке

- на учебу;

- ипотечные (на приобретение или строительство жилья);

- нецелевые (данные средства можно тратить на свое усмотрение);

- на возврат долгов, полученных в других банках.

- кредит на любые цели не превышают 3 миллионов рублей для всех желающих и предоставляются под 11,7% и более;

- займы для тех кто получает зарплату на счёт в Сбербанке 5 миллионов рублей и под 11,7% и более;

- кредиты, обеспеченные недвижимостью, могут предоставляться под 12% и более. Максимальная сумма не может превышать 10 миллионов рублей, но допускается увеличение размера, если позволяет стоимость залоговой недвижимости.

Что понадобится для заполнения заявления?

До подачи заявки необходимо собрать соответствующие документы. Если бланк заполняется в отделении банка, с собой следует взять паспорт, бумаги с места работы, информацию о поручителе или залоговой недвижимости (если берется кредит под обеспечение).

Онлайн-заявка на кредит в Сбербанке имеет всю необходимую информацию о требуемых документах и личных данных, характеристиках поручителя или недвижимости.к содержанию ↑

Порядок заполнения заявления

- ФИО и дата рождения;

- место рождения;

- пол;

- идентификационный номер налогоплательщика (если имеется);

- данные паспорта (номер, дата и т.д.);

- предыдущие ФИО и прочие данные, если они менялись. При этом обязательно указать причину;

- личные контакты: номера телефонов (все), e-mail;

- адреса (фактический и регистрационный). Если регистрация временная, необходимо это указать.

Подача заявки на кредит в Сбербанке. Требования к клиенту

Помимо личной информации, требуется заполнить раздел о близких родственниках. Жена (муж), родители, дети, сестры и братья — нужно указать личные данные в соответствующих графах. Если кто-то из родных является сотрудником Сбербанка, обязательно следует указать это.

- Указать тип трудового договора: он может быть бессрочным или временным. Частная практика или предпринимательство указывается с подробностями. Будучи студентом или пенсионером, стоит указать это в заявке.

- Подробно написать о месте работы: учреждение, работодатель, сфера деятельности и прочее.

- Должность и стаж работы.

- Где работал ранее (учреждения, должность) и общий стаж.

- Все доходы. Сюда входят и личные, и семейные. При этом указываются, как основные доходы (подтвержденные), так и дополнительные. Помимо доходов требуется предоставить информацию и о своих регулярных тратах: алиментах, платежах за аренду и прочее (коммунальные расходы не учитываются).

Указание в заявлении материальных ценностей принесет дополнительную выгоду. Если это автомобиль: марка, года выпуска, номер и стоимость. Если это недвижимость: по какому адресу находится, сколько стоит, когда строилась, приобреталась и т.д.

Также следует вписать все банковские карты. Особенное внимание стоит уделить пенсионным и зарплатным картам. Нужно не просто их перечислить, но и указать номера для сверки.

Заявление-анкета на получение кредитного продукта.pdf [596,08 Kb] (cкачиваний: 581)

Посмотреть онлайн файл: Заявление-анкета на получение кредитного продукта.pdf к содержанию ↑

Срок рассмотрения заявки на кредит банком

Банковские учреждения и другие финансовые организации тщательно проверяют всю информацию, перед тем, как предоставить кредит. Поэтому это может занять некоторое время, в среднем до 14 дней, но чаще это срок в 2-3 дня.

Заполнение заявления по форме — важная часть процедуры оформления займа в банке. Если указать неправдивую, некорректную или ошибочную информацию, это затормозит процесс рассмотрения заявки кредитным комитетом. Работникам банка придется перезванивать заемщику, получать нужные сведения самостоятельно и т.д.

Наибольшие привилегии в этом вопросе предоставляются тем, кто получает зарплату в Сбербанке. Имея зарплатную карту, можно уже через час получить ответ.к содержанию ↑

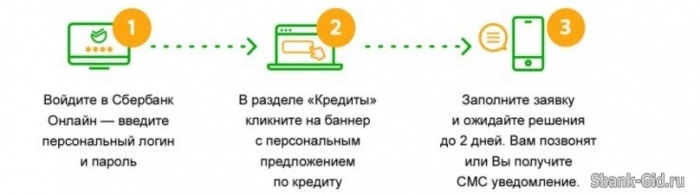

Как подать заявку через интернет (онлайн)?

Онлайн-заявка на кредит в Сбербанке значительно ускоряет процесс рассмотрения. Необходимо пройти регистрацию, получив идентификационные данные, и заполнить электронный бланк. Код для идентификации можно получить самостоятельно (в банкомате) или у сотрудника (в отделении или по горячей линии). После получения цифрового кода надо пройти регистрацию на сайте, указывая номер карты и телефона, а также логин и пароль.

Чтобы войти в Личный кабинет, нужно подтвердить авторизацию с помощью кода из SMS-сообщения, но для этого нужно предварительно подключиться к сервису «Мобильный банк».

Последовательность подачи заявки через Сбербанк Онлайн

- тип кредита: потребительский;

- параметры: стандартный, с залогом или поручительством. Под каждой кредитной программой есть ее описание;

- валюта;

- сроки погашения;

- размер займа.

- Быстрое — для обычных заемщиков. Заявка отправляется не полностью заполненной. Все остальные сведения передаются лично, при посещении отделения Сбербанка.

- Расширенное — для привилегированных заемщиков. В эту категорию попадают зарплатные клиенты, сотрудники Сбербанка и т.д. Заемщик предоставляет полную информацию о себе дистанционно.

Что необходимо заполнить при оформлении кредита

- личные сведения, данные паспорта;

- прописка;

- семья (близкие родственники);

- трудовой договор (доход);

- владение недвижимостью, автомобилями и пр.

Заполнив бланк, необходимо подтвердить достоверность информации вводом цифрового кода из SMS. Подтвержденная онлайн-заявка на кредит в Сбербанке будет отмечена датой приема и номером отделения банка.

Осталось дождаться статуса «Обрабатывается» и в телефонном режиме ответить на все вопросы менеджера Сбербанка. Все заявки на кредиты отслеживаются в разделе «Кредиты»: там можно увидеть статусы, даты, размер и прочее. Независимо от того, каков будет результат, сотрудники банка известят по телефону о своем решении.

Частная практика – зачем она нужна

Когда мы говорим о частной практике , то сразу же на ум приходят словосочетания « частная врачебная практика», «частная адвокатская практика». Как ни странно , само понятие « частной практики» законодательно не закреплено , нет четкого определения , что это за деятельность.

С уверенностью можно лишь сказать , что частная практика — это трудовая профессиональная деятельность человека , который работает сам на себя , не нанимая других работников. Человек может при этом регистрироваться как индивидуальный предприниматель , а может и не регистрироваться , а платить налоги как физическое лицо ( 13% НДФЛ).

К лицам , занимающимся частной практикой , относятся частные нотариусы , адвокаты , учредившие адвокатский кабинет , частные врачи , детективы и другие лица , имеющие право вести частную деятельность без регистрации в качестве предпринимателя. С 1 января 2017 года оценщики , патентные поверенные и ряд других профессий тоже могут регистрироваться в ФНС как частнопрактикующие.

Если говорить о специфике частной практики как вида деятельности , то очевидно , что она возможна в тех случаях , когда специалист-профессионал может оказывать услуги единолично , не привлекая большое число помощников. Провести хирургическую операцию частнопрактикующий врач не сможет , так как тут нужны несколько специалистов , специальное оборудование , особые условия ( стационар) и т. д. А вот лечить хронические заболевания , ОРЗ и т. п. может частный врач. И даже возможно , он это сделает лучше , так как может больше времени уделить пациенту , может наблюдать его в течение многих лет и т. д. Так же и адвокат — ведет в суде защиту своего клиента единолично , ему не нужны помощники или особые условия , оборудование. Он даже может обходиться без офиса и работать дома.

А еще можно отметить , что все вышеперечисленные профессии предполагают независимость профессионала.

Татьяна Бондарева , заведующая адвокатской конторой №72 ( г. Екатеринбург):

— Адвокаты всегда были особой профессией , даже во времена СССР. Они и тогда отличались от обычных юристов — у них нет нормированного рабочего дня. Сама профессия предполагает независимость.

Алексей Харлов , адвокат , адвокатская контора №3 ( г. Екатеринбург):

— Частная практика , прежде всего , дает независимость. Только частный адвокат может работать с той клиентской базой , которая ему интересна с профессиональной точки зрения. Я могу выбирать те дела , которые мне интересны как профессионалу. Частная практика помогает сосредоточиться именно на какой-то одной области — либо это уголовные дела , либо гражданские.

Формально оценщики и прежде могли быть частнопрактикующими , об этом говорится в ст. 4 «Закона об оценочной деятельности» от 27.07.2006 № 157-ФЗ: «оценщик может осуществлять оценочную деятельность самостоятельно , занимаясь частной практикой». Однако они не могли встать на налоговый учет как частнопрактикующие , и поэтому регистрировались как индивидуальные предприниматели.

Однако на рубеже 2007-2008 годов законодатель поменял определение оценочной деятельности , уточнив , что она является профессиональной. В свою очередь статус « индивидуального предпринимателя» предполагает осуществление предпринимательской деятельности. При этом в Налоговом Кодексе РФ не был урегулирован порядок постановки на учет частнопрактикующего оценщика.

Летом и осенью 2016 года Государственная Дума приняла ряд поправок в налоговый кодекс РФ , согласно которым с 1 января 2017 года оценщики , которые осуществляют свою деятельность самостоятельно , смогут зарегистрироваться в налоговом органе в качестве частнопрактикующих.

Плюсы и минусы частной практики

То , что оценщики смогут зарегистрироваться в налоговом органе как частнопрактикующие специалисты — это понятно. Но вот захотят ли они это делать? Это пока большой вопрос. Дело в том , что до 2017 года оценщики , которые вели свою деятельность самостоятельно , открывали ИП , пользовались упрощенной системой налогообложения ( платили 6% с доходов и все) и , в общем-то , нормально себя чувствовали. А что делать теперь — не очень понятно: то ли закрывать ИП и вставать на учет как частнопрактикующий , то ли подождать , пока наступит ясность с вопросами налогообложения.

А ясности пока нет. В одном из ответов Минфина четко сказано: «в случае прекращения физическим лицом деятельности в качестве ИП это физическое лицо утрачивает право применять упрощенную систему налогообложения».

Хотя ранее тот же Минфин озвучивал прямо противоположную позицию: «Налоговым Кодексом не предусмотрено ограничений в части применения УСН для оценщиков , занимающихся частной практикой».

Получая такую противоречивую информацию , оценочное сообщество уже полгода обсуждает , как встать на налоговый учет в качестве частнопрактикующего , надо ли закрывать ИП или можно обойтись без этого т. п. Есть разные мнения на этот счет.

Например , Анна Мутина , экономист , оценщик , специалист по налогообложению ( г. Иркутск), так выразила свою позицию:

— Деятельность частнопрактикующего оценщика , осуществляющего самостоятельно профессиональную деятельность ( даже в случае регистрации его в качестве частнопрактикующего) имеет все признаки предпринимательской деятельности , а значит , является предпринимательской и должна сопровождаться получением статуса индивидуального предпринимателя согласно ст. 23 ГК РФ.

Таким образом , после проведения анализа существующего на текущий момент законодательства , можно сделать следующие выводы: регистрацией в качестве частнопрактикующего оценщика фактически будет процедура присвоения индивидуальному предпринимателю ОКВЭД 74.90. Никакой иной регистрации законодательно не предусмотрено.

ИП можно не закрывать , если вы осуществляете еще другие виды деятельности , но договор на проведение оценки нужно заключать от лица частнопрактикующего оценщика. Но в этом случае вы будете платить не только подоходный налог , но и налоги во все фонды. А на таких условиях вести частную практику пока желающих немного.

Валерий Королев , оценщик объектов интеллектуальной собственности , патентный поверенный РФ и Евразийского патентного ведомства, ( г. Пермь):

— Я плачу налоги как физическое лицо. Я выполняю работу по договору оказания услуг , следовательно , за меня в фонд социального страхования платит заказчик. А я подаю декларацию в налоговую службу и плачу 13% с доходов. До 2015 года у меня было ИП , я пользовался УСН ( 6% с дохода). Но потом резко увеличили взносы в пенсионный фонд. Независимо от дохода , ты как ИП должен был 47 тысяч рублей в год заплатить. Я закрыл ИП. И не я один — 900 тысяч ИП по всей стране закрылись. После этого ощутимо снизили цифру отчислений в пенсионный фонд.

Патентные поверенные , как и оценщики , с 1 января 2017 года могут регистрироваться как частнопрактикующие , но я пока не предпринимаю никаких действий , пока не наступит ясность с налогообложением. А тогда уже будем смотреть , куда плыть. Честно говоря , мне проще снова открыть ИП — плати 6% от дохода и никакой головной боли.

А что же другие профессии , которые уже давно являются частнопрактикующими , как они чувствуют себя в этом статусе? Как платят налоги?

Алексей Харлов , адвокат , адвокатская контора №3 ( г. Екатеринбург):

— Все адвокаты являются частнопрактикующими , но организационно-правовые формы адвокатской деятельности могут разными: адвокатский кабинет ( когда он работает один), юридическая консультация или коллегия адвокатов — когда несколько частнопрактикующих адвокатов объединяются в небольшое сообщество. Адвокаты , как и нотариусы , — это нечто среднее между юридическим и физическим лицом.

В Законе об адвокатской деятельности четко написано , что оказание адвокатских услуг — это некоммерческая деятельность. Тем не менее , все налоги мы платим , как любая коммерческая организация: и в пенсионный фонд , и в фонд социального страхования , и в ТФОМС. Что касается налоговой отчетности , если это коллегиальные образования , то есть бухгалтерия , которая сдает все эти отчеты. Если адвокатский кабинет , то он сам этим и занимается.

В статусе адвоката я работаю с 2009 года. До частной практики я работал и на госслужбе , и в ООО. Сейчас я работаю в адвокатской конторе , и эта организационно-правовая форма меня полностью устраивает. На мой взгляд , это оптимальный вариант — есть независимость и в то же время ты всегда можешь посоветоваться с коллегами , обсудить какие-то сложные вопросы.

Татьяна Бондарева , заведующая адвокатской конторой №72 ( г. Екатеринбург):

— Пожалуй , главный плюс частной практики — это свобода и независимость. Независимость не только от «начальника», но и независимость в выборе клиентов. Если клиент вам не нравится , то вы просто можете от него отказаться , конечно же , до подписания договора. А главный минус — это нестабильность. Все заботы ложатся на ваши плечи: снимать офис , вести отчетность , продвигать свои услуги , искать клиентов. Так как число адвокатов не регулируется ( 2500 адвокатов в Свердловской области),как у нотариусов , в нашей среде высокая конкуренция.

Видимо , частнопрактикующим оценщикам тоже придется дорого заплатить за свою независимость.

Подготовила Ксения Попова

Заявка на кредит в Сбербанк

Оформите заявку на потребительский кредит наличными Сбербанка со сроком ответа сразу или до 14 дней. Данные заполняются онлайн на официальном сайте банка — https://sberbank.ru/. Получение денежных средств с кредитного счета возможно наличными или на счет. Варианты одобрения без справок о доходах, по форме банка, по 2-НДФЛ, без поручителей. Категории заемщиков, физических лиц: без ограничений, зарплатные клиенты банка, бюджетники, пенсионеры и т.д. Информация по условиям кредитования обновлена 25 января 2024 в 21:58.

Макс. сумма

Мин. ставка

Кредиты 1 — 4 из 4

- любой заемщик

- без залога и поручителей

- ПСК 2.95 – 3%

- без справок

до 8 000 000 ₽

- любой заемщик

- без залога и поручителей

- ПСК 16.39 – 34.98%

- без справок

за 14 дней

до 240 мес.

до 20 000 000 ₽

- любой заемщик

- залог недвижимости

- ПСК 19.39 – 22.31%

- справка по форме банка

до 3 000 000 ₽

- любой заемщик

- без залога и поручителей

- ПСК 16.39 – 34.98%

- без справок

Вопрос-ответ

Какие потребительские кредиты выдает банк?

Сбербанк выдаёт нецелевые потребительские кредиты без залога и поручительства. Заявитель может получить кредит на срок от 3 месяцев до 5 лет (он не может превышать срок действия временной регистрации). Размер минимальной суммы предоставляемых Банком денежных средств составляет 30 000 руб., а максимальной — 5 млн. руб. для зарплатных клиентов Банка, и 3 млн. руб. — для остальных категорий заявителей.

Размер ставки по кредиту варьируется в зависимости от его размера и типа заёмщика:

- при сумме до 300 000 руб. (общие условия) — от 13,9% до 19,9%;

- при сумме до 300 000 руб. (для зарплатных и пенсионных клиентов Банка) — от 12,9% до 19,9%;

- при сумме от 300 000 до 1 млн. руб. — от 11,7% до 15,7%;

- при сумме свыше 1 млн. руб. — 11,7%.

Также Сбербанк предоставляет возможность рефинансирования кредитов, как в иных финансовых организациях, так и в самом Банке. Заявитель может получить по программе рефинансирования от 30 000 до 3 млн. руб. на срок от 3 месяцев до 5 лет. Банк предлагает рефинансировать от 1 до 5 кредитов. Ставка зависит от размера затребованной суммы кредита – 12,5%, если сумма кредита меньше 500 000 руб., и 11,5% — если она больше 500 000 руб.

Сбербанк предоставляет кредит на ведение личного подсобного хозяйства в размере от 30 000 до 1,5 млн. руб. на срок от 3 месяцев до 5 лет. По данной кредитной программе действует фиксированная ставка в размере 17% годовых.

Кому банк может предоставить кредит?

Оформить кредит в Сбербанке может гражданин России в возрасте от 21 (18 для действующих клиентов Банка) до 65 лет (70 для судей). От потенциального заёмщика требуется наличие постоянной или временной регистрации по месту жительства/пребывания на территории РФ. Заявитель должен иметь текущий трудовой стаж сроком не менее 6 месяцев при наличии общего стажа сроком более 1 года за 5 лет. От зарплатных клиентов Банка и работающих пенсионеров требуется наличие текущего трудового стажа в размере не менее 3 месяцев, от пенсионеров также требуется наличие общего стажа сроком более полугода за 5 лет.

Получить кредит могут:

- новые клиенты;

- участники зарплатной программы Банка;

- пенсионеры;

- лица, ведущие ЛПХ;

- иностранные граждане, при условии наличия у них временной регистрации на территории России.

Как подать заявку на кредит онлайн?

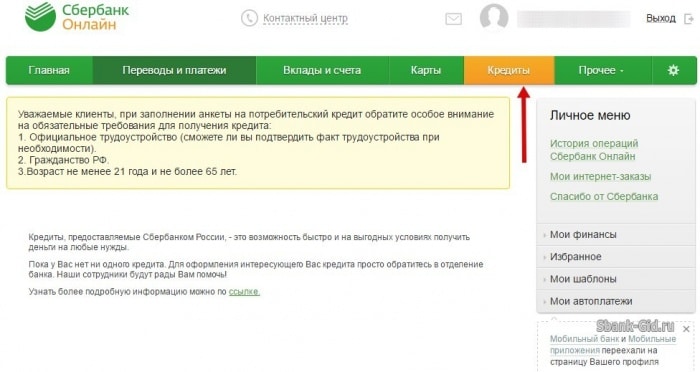

Сбербанк предоставляет возможность подать онлайн-заявку на оформление нецелевого потребительского кредита, ипотеки, а также на рефинансирование кредитов в иных финансовых учреждениях. Перейти по ссылке онлайн-заявки можно в разделе «Кредиты» на сайте Сбербанка, нажав кнопку «Оформить онлайн» возле интересующего кредита. Так как заявка заполняется в Интернет-банке «Сбербанк Онлайн», найти форму заполнения можно, непосредственно в мобильном приложении. Для регистрации в Интернет-банке клиент должен иметь действующий номер мобильного телефона, а также оформленную карту Сбербанка.

Чтобы заполнить заявку в Интернет-банке, клиенту необходимо перейти по вкладке «Кредиты» и нажать кнопку «Взять кредит в Сбербанке».

После полного заполнения анкеты будет доступна возможность отправить заявку. Сделать это можно сразу или позже, отложив заявку. В таком случае заявка будет сохранена в разделе «Черновики» приложения «Сбербанк онлайн».

Какие данные необходимо указать в заявлении на кредит?

Первая часть заявления предполагает указания заёмщиком следующей информации:

- тип оформляемого кредита;

- персональные данные (ФИО, дата рождения, пол, СНИЛС);

- данные об изменении ФИО;

- паспортные данные (серия и номер, дата выдачи, кем выдан, код подразделения);

- адрес постоянной или временной регистрации;

- дата окончания регистрации (если заявитель имеет временную регистрацию);

- роль в предполагаемой сделке (блок заполняется созаёмщиком, поручителем или законным представителем заёмщика);

- номер мобильного телефона.

Вторая часть анкеты требует указания следующих данных:

- параметры запрашиваемого кредита (срок и сумма);

- персональные данные заявителя (место рождения, ИНН (при наличии), семейное положение, образование);

- контакты для связи (номера домашних телефонов по адресу регистрации и проживания, номер рабочего телефона, номер дополнительного контактного телефона, тип дополнительного контактного телефона, адрес электронной почты);

- адрес фактического проживания (указывается при его несовпадении с адресом регистрации); данные супруга (ФИО, дата рождения, находится ли на иждивении у заявителя);

- данные детей (дата рождения, находится ли на иждивении);

- данные о работе (тип занятости, наименование и организационно-правовая форма организации-работодателя, должность, категория занимаемой должности, количество работников организации, текущий трудовой стаж, общий трудовой стаж за последние 5 лет, количество мест работы за последние 3 года, вид деятельности организации);

- сведения о доходах и расходах (размер подтвержденных и дополнительных доходов заявителя;

- размер расходов, носящих периодический характер; совместный доход семьи);

- сведения об имуществе, которое находится во владении заёмщика (недвижимость и автотранспорт);

- выбор способа выдачи кредита;

- данные о картах и счетах в Сбербанке, имеющихся у заёмщика.

Если заявление заполняется на предоставления кредита в целях рефинансирования задолженностей, также требуется указать информацию о рефинансируемых кредитах (вид, наименование кредитора, номер и дата заключения договора, первоначальная сумма кредита, номер расчётного счёта для его погашения, дата окончания договора, сумма фактической задолженности).

Какие дополнительные документы потребуются?

При отсутствии у заёмщика постоянной прописки требуется наличие документа, подтверждающего его временную регистрацию.

Для получения кредита требуется также предоставление документов, подтверждающих доходы и занятость заявителя, перечень которых определяется типом источника дохода:

- работа (основная и по совместительству): справка 2-НДФЛ/по образцу государственного учреждения/по форме Банка; копия трудовой книжки или выписка из неё/копия договора, контракта/справка от работодателя;

- пенсия: справка о размере пенсии из ПФ и/или другого органа, выплачивающего её;

- предпринимательская деятельность или частная практика: налоговая декларация 3-НДФЛ; свидетельство о регистрации ИП/удостоверение адвоката/приказ о назначении нотариуса/лицензия на занятие отдельными видами деятельности;

- доходы от сдачи недвижимости в аренду: договор найма/аренды недвижимости, копия налоговой декларации или справки 2-НДФЛ;

- вознаграждение от использования интеллектуальной собственности: документы, являющиеся основанием для получения дохода, копия декларации или справки;

- доходы по гражданско-правовым договорам: оригинал такого договора, налоговая декларация по форме 3-НДФЛ или справка 2-НДФЛ.

Банк не требует предоставления документа о доходах заявителя при желаемой сумме кредита меньше 300 000 руб., а также если заёмщик получает пенсию или зарплату на карту Сбербанка.

Как узнать о решении банка по онлайн-заявке?

Сбербанк рассматривает онлайн-заявку и принимает по ней решение в течение 2 рабочих дней. Решение Банка будет указано в разделе «Кредиты» в приложении «Сбербанк онлайн». Также по итогам рассмотрения заявки клиент получит SMS-сообщение с ответом Банка.

Если сообщение не пришло в установленный Банком срок, узнать решение по своей заявке можно при обращении в любой офис Сбербанка.

отправлено 1466 заявок, решение за 4 дня

См. также

Ваш вопрос

Ждем ваши вопросы об условиях кредитования в Сбербанке, а так же сообщения о правильности расчетов кредитного калькулятора, уточнения и обнаруженные ошибки. Спасибо!

Реклама

© 2008–2024 Topbanki.ru — отзывы о банках, кредиты и кредитные карты онлайн

Информация на сайте не является публичной офертой