Что такое аванс и когда он приходит: разбираемся с бухгалтерами

С 2023-го изменились правила выплаты аванса. Из-за этого у многих сотрудников первая часть зарплаты стала меньше. Однако эксперты утверждают, что новый закон не должен повлиять на общую сумму выплаты. РБК Life узнал, как теперь рассчитывается аванс и что делать, если его не начислили вовремя.

Что такое аванс

Аванс — это часть заработной платы, которую работодатель выплачивает работнику за первую половину месяца. Он рассчитывается по времени, которое сотрудник уже фактически отработал. В аванс включены надбавки, но не включены премии и выплаты за переработки.

Фото: Завод «Москвич»

И хотя понятие широко используют, в Трудовом кодексе России его нет. Однако в статье 136 ТК РФ сказано, что работодатель обязан выплачивать заработную плату не реже, чем каждые полмесяца [1]. Первую выплату в разговорной речи и называют авансом.

Практика показывает, что в реальности выплата происходит два раза, не больше. Работодателю, согласно законодательству, нельзя не платить зарплату за первую половину месяца. Равно как и сотрудник ни при каких условиях не может отказаться от получения своей зарплаты за первую отработанную часть месяца.

Ирина Смирнова Управляющий владелец группы компаний «Ваш Бухгалтер»

Аванс и предоплата: в чем разница

Большинство опрошенных РБК Life экспертов считают, что аванс и предоплата — разные понятия. Из определения аванса: это заработная плата за первую половину месяца, то есть за время, которое сотрудник уже отработал.

Предоплата — это частичная или полная оплата еще не выполненной работы или еще не оказанных услуг. Понятие пришло из арбитражных споров и гражданских правоотношений.

Предоплата распространена в сфере услуг и фриланса и служит для исполнителя гарантией того, что заказчик будет с ним работать и не оставит без оплаты. В отличие от аванса, который дается за уже отработанное время, предоплата может быть возвращена, если по какой-то причине исполнитель не сделал работу.

Екатерина Горохова Генеральный директор компании по оказанию юридических и бухгалтерских услуг «НАФКО»

Сколько процентов от зарплаты составляет аванс

Фото: Pascal Deloche / Godong / Global Look Press

Размер аванса в Трудовом кодексе РФ не установлен. Работодатель определяет его самостоятельно, учитывая рекомендации Минтруда [2]. В 2017-м ведомство высказало позицию, что работник имеет право на получение заработной платы за первую половину месяца пропорционально отработанному времени. Уменьшение аванса может считаться дискриминацией в сфере труда и ухудшением трудовых прав работников [3].

Важна проверка суммы заработной платы: она не должна быть меньше суммы, рассчитанной за отработанное время за этот период. Во многих бухгалтерских программах с 2023 года и нет такой возможности, как выбрать и установить «фиксированный размер» или размер «в процентах» при расчете зарплаты за первую половину месяца.

Ирина Смирнова Управляющий владелец группы компаний «Ваш Бухгалтер»

Если расчет аванса производится по проценту от оклада, то его размер должен быть в диапазоне 40-50%. Если процент ниже, это повод для жалобы в трудовую инспекцию. Дело в том, что аванс не может быть меньше 40%: тогда снизится выплата при нормальном месячном графике, а это уже нарушение. Также сумма аванса не может превышать 50% от заработной платы.

Екатерина Горохова Генеральный директор компании по оказанию юридических и бухгалтерских услуг «НАФКО»

Помните, что сумма аванса не всегда одинаковая. Дело в том, что при расчете главный показатель — число фактически отработанных дней. Подробнее о правилах читайте в следующем блоке.

НДФЛ с аванса в 2023 году

Фото: Maksim Konstantinov / Global Look Press

С 2023 года внесли изменение в статью 223 Налогового кодекса России. Теперь датой получения дохода считается не последний рабочий день месяца, а день выплаты работнику [4]. То есть налог (НДФЛ) по новым правилам удерживают не один раз в месяц, а два, с обоих платежей.

Из-за этого многие россияне начали жаловаться, что аванс стал меньше. Однако, по словам экспертов, на общую сумму зарплаты новые технические правила не должны повлиять. Если вы получили меньше аванс, то должны получить больше в основной части зарплаты.

Именно с этими нововведениями в Налоговый кодекс и связан тот факт, что некоторые работники получают в 2023 году аванс на 13% меньше — это тот самый НДФЛ, удержанный с фактического дня выплаты. Сама зарплата не меняется: вторая ее часть увеличивается на 13%.

Екатерина Горохова Генеральный директор компании по оказанию юридических и бухгалтерских услуг «НАФКО»

В 2023-м аванс считается (в общем случае) по следующей формуле: аванс = (оклад: количество рабочих дней в месяце) × количество отработанных дней − 13%. Таким образом получается, что, если работник в первой половине месяца брал отгулы, был в отпуске, на больничном, аванс будет меньше.

Пример расчета. В сентябре — 21 рабочий день. До 15 числа Василий отработал 11 рабочих дней. То есть при окладе 50 тыс. руб. и 21 рабочем дне в расчетном месяце за 11 отработанных дней Василий получит аванс 22 785,48 руб. ( (50 000: 21) × 11 — 13%).

Марина Лисюкова Ведущий бухгалтер hh.ru

Обратите внимание: закон не обязывает прописывать размер аванса в трудовом договоре.

Когда приходит аванс

Фото: Artem Sobolev / Global Look Press

Конкретные даты выплаты зарплаты установлены работодателем в правилах внутреннего трудового распорядка (ПВТР), трудовом или коллективном договоре. При подписании трудового договора обратите внимание на даты. По закону промежутки между первой и второй частями зарплаты не должны быть длиннее 15 дней. Если день выплаты приходится на выходной, то аванс платят на день раньше.

Максимальный разрыв между этими выплатами не может превышать 15 календарных дней. Например, 21 число (выплата за первую половину месяца) и 6 число (вторая половина месяца).

Ирина Смирнова Управляющий владелец группы компаний «Ваш Бухгалтер»

Не приходит аванс: что делать

Если работодатель выплачивает зарплату реже, чем два раза в месяц, или если перерыв между выплатами больше 15 дней, согласно статье 5.27 КоАП ему грозит штраф в размере от 30 тыс. до 50 тыс. руб. [5].

Если вам не выплатили аванс, то первое, куда следует пойти — к работодателю. Возможно, произошла ошибка.

Если же ситуация более серьезная, можно обратиться в трудовую инспекцию по месту нахождения работодателя с заявлением в произвольной форме. В нем нужно указать свои ФИО, должность, адрес и контакты, а также наименование, ИНН и адрес работодателя. Затем следует указать документ (трудовой договор, положение об оплате труда или другой), согласно которому были нарушены сроки выплаты. Рекомендуется приложить трудовой договор. Жалобу можно отнести лично или через представителя, выслать по почте заказным письмом с уведомлением о вручении или отправить в электронном виде через сайт Онлайнинспекция.рф. Заявление рассмотрят в течение 30 дней с момента регистрации. В отношении работодателя будет инициирована внеплановая проверка.

Также можно обратиться с жалобой в прокуратуру, которая уполномочена рассматривать нарушения трудового законодательства, или с исковым заявлением в районный суд.

Екатерина Горохова Генеральный директор компании по оказанию юридических и бухгалтерских услуг «НАФКО»

Как выплачивается аванс и почему его сумма уменьшилась в 2023 году

В 2023 году в силу вступили поправки в Налоговый кодекс, которые изменили работу работодателей как налоговых агентов своих сотрудников. К примеру, теперь НДФЛ будет удерживаться с аванса в день получения выплаты, ранее подоходный налог удерживался в конце месяца.

Рассказываем, что такое аванс на самом деле, как он рассчитывается и как поправки в Налоговый кодекс изменят личные финансы.

Как выплачивается аванс. Кратко

- Работодатель обязан выплачивать заработную плату сотруднику не реже двух раз в месяц. Можно чаще, ТК РФ это не ограничивает.

- Аванс — зарплата за первую половину месяца, которая должна высчитываться из фактически отработанного времени. Если работодатель платит меньше, он нарушает закон.

- Возможен расчет аванса по фиксированному проценту от оклада. Как правило, это 40–50%, чтобы сумма аванса не оказалась меньше тех денег, что сотрудник получил бы за фактически отработанное время.

- С1 января 2023 года: подоходный налог работодатели удерживают с фактического дня выплаты. Это значит, что если в вашей компании правила расчета аванса не изменятся, то выплата уменьшилась на 13%, но на эту же сумму увеличится вторая часть зарплаты.

Что такое аванс

Аванс — французское слово и переводится как «предоплата» (фр. avance). В русском же языке привычно понимают аванс как первую часть заработной платы за месяц. Вторую часть часто называют «получкой» или «зарплатой», хотя и то, и другое — это обе выплаты вместе.

В российском Трудовом кодексе нет понятия аванса. Законодательство регулирует только частотность выплаты за работу. Как сказано в статье 136 ТК РФ, заработная плата сотрудникам с трудовым договором должна выплачиваться каждые полмесяца, то есть не менее двух раз в месяц. Можно и чаще, но в России сложилась именно такая форма: за первую половину месяца (до 15 числа) сотрудники получают аванс в середине месяца, а за оставшиеся дни — в конце текущего месяца либо в начале следующего.

При совпадении дня выплаты с выходным или нерабочим праздничным днем деньги выплачиваются накануне этого дня.

Когда выплачивают аванс

Если работодатель выплачивает зарплату реже, чем два раза в месяц, его штрафуют на 50 тыс. рублей (ст. 5.27 КоАП). Также трудовая инспекция может считать нарушением, если между авансом и получкой проходит больше 15 дней. В этом случае работодателя просят либо поменять даты выплат, либо штрафуют на те же 50 тыс. рублей.

Конкретные даты выплат ТК РФ не регламентирует. Это должен определить сам работодатель с коллективом и указать сроки в правилах внутреннего распорядка, в коллективном и трудовом договорах.

12.12.2023 18:00

Сколько процентов от зарплаты составляет аванс

Раньше размер аванса определял сам работодатель и мог свободно устанавливать его в твердой сумме или процентах от оклада — например, распространена была схема 70% на 30%, когда за первую половину месяца сотрудники получали фиксировано только 30% от оклада. В некоторых компаниях аванс составлял и того меньше — символическую сумму, которая позволяла людям дотягивать до получки, расходуя авансовые деньги только на товары и услуги первой необходимости.

Фиксированная сумма аванса для работников на трудовом договоре теперь стала нарушением.

В 2017 году Минтруд России озвучил новые рекомендации расчета заработной платы и уточнил, что аванс — часть заработной платы, поэтому оплачивать его нужно за фактическое отработанное время за первую половину месяца по окладу. В эту же сумму должны включаться надбавки. Но только те, которые не зависят от оценки работы за месяц — например, деньги за переработку или премии. Их выплачивают только после закрытия рабочего месяца.

Второй приемлемый для трудовой инспекции вариант — фиксированный процент от оклада, но не меньше суммы фактически отработанного времени. В этом случае, как правило, аванс устанавливают в диапазоне 40–50%. Если работодатель занижает эту сумму, то можно жаловаться в трудовую инспекцию. А чтобы понять, занижает ваш работодатель сумму или нет, приведем правила расчета.

А что такое предоплата?

Предоплату ни Трудовой кодекс, ни Минтруд никак не регламентируют, потому что это термин из гражданских правоотношений и арбитражных споров. Это частичная или полная оплата за услуги или товары, которые ещё не выполнены или не отгружены соотвественно. В случае с авансом же это деньги за фактически отработанное время. Конечно, в исключительных случаях можно попросить работодателя выплатить зарплату раньше обычного, если это позволяет коллективный договор, но это зависит от ваших взаимоотношений с компанией. Такие выплаты, как правило, носят характер материальной поддержки из-за исключительных ситуаций в жизни работника — смерти близких, трудноизлечимой болезни или рождения детей. К тому же, даже если работодатель выплатит вам аванс раньше, ему придется пересмотреть сроки остальных выплат отдельным соглашением, ведь обязанность выплачивать деньги за труд раз в полмесяца у него сохранится.

Правила расчета аванса в 2023 году

Формула выглядит вот так:

Аванс = (оклад/количество рабочих дней) × количество отработанных дней − 13%.

Пример расчета. В ноябре — 21 рабочий день. До 15 числа Корней отработал десять рабочих дней. То есть при окладе 75 тыс. рублей гросс и 21 рабочем дне в расчетном месяце за десять отработанных дней Корней получит аванс 31 071,18 рублей.

Второй вариант расчета — по сумме оклада. Как правило, для аванса устанавливается фиксированный процент (ФП) — 40–50% оклада. При процентах ниже указанных выплата при нормальном месячном графике будет ниже, а значит, трудовая инспекция посчитает это нарушением.

Формула расчета аванса по сумме оклада такая:

Аванс = оклад × ФП − 13%

К примеру, у Корнея в компании принято выплачивать аванс в размере 45% от оклада. Тогда при той же сумме заработка в 75 тыс. рублей гросс аванс будет равен 33 750 рублям.

Если Корней уйдет в отпуск или на больничный, то зарплата и аванс будут рассчитываться исключительно по фактически отработанному времени.

Почему аванс стал меньше в 2023 году

С 1 января вступили в силу поправки в статью 223 Налогового кодекса. Теперь датой получения дохода в виде оплаты труда будет считаться не последний рабочий день месяца, а фактический день выплаты работнику. Ранее подоходный налог (НДФЛ) с аванса не удерживался.

Это значит, что формула расчета изменилась и в нее добавляется переменная в виде 13% НДФЛ.

Аванс = (оклад/количество рабочих дней) × количество отработанных дней − 13%.

Работники будут получать на руки аванс меньше, чем раньше. При обоих способах выплаты аванса общая зарплата не изменится, просто вторая часть оплаты станет больше. Это нужно учитывать при распределении ежемесячных расходов.

Что делать сотруднику, если ему не платят аванс

Частые вопросы

Можно ли отказаться от аванса и получать зарплату один раз в месяц?

Нет, нельзя. Согласно Трудовому кодексу Российской Федерации, наниматель должен выдавать заработную плату не реже двух раз в месяц. Чаще — можно, реже — нет. Это условие нельзя изменить ни при каких обстоятельствах, даже при обоюдном согласии.

Если работодатель продолжает выплачивать аванс в фиксированном проценте 40% от зарплаты, нарушает ли он закон?

Если эти 40% в деньгах соответствуют фактически отработанному времени, то нет, не нарушает.

Можно ли выплатить аванс в большей сумме, чем вторая часть зарплаты?

Законодательство напрямую это не запрещает, но снова возникнет нюанс, что вторая часть зарплаты не должна быть меньше, чем сумма за фактически отработанное время после 15 числа. Смысла в этом мало, а нагрузка на кадровую службу и бухгалтерию вырастет.

К тому же если вы уйдете в отпуск или на больничный после 15 числа текущего месяца, то аванс будет больше второй части зарплаты.

Что делать сотруднику, если ему не платят аванс

Если работодатель не выплачивает вознаграждение за труд реже двух раз в месяц, это прямое нарушение закона. Это административное правонарушение, согласно ст. 5.27 КоАП РФ:

- должностным лицам, установившим неправомерный порядок начисления з/п, придется уплатить штраф в сумме 1—5 тыс. рублей, а в случае рецидива подобного нарушения — 10—20 тыс. руб., а возможно и получить дисквалификацию на 1—3 года;

- ИП обязаны обеспечить минимум двухразовые выплаты, иначе им грозит 1—5 тыс. рублей штрафа, в случае повтора —10—20 тыс. рублей.

- юрлица ответственны перед своими наемными работниками на сумму штрафа 30—50 тыс. рублей, а повторное привлечение к ответственности —в 50—70 тыс. рублей.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

\n\t\t\t \n\t\t\t\t\u0412\u043e\u0439\u0434\u0438\u0442\u0435\n\t\t\t \n\t\t\t\u0438\u043b\u0438\n\t\t\t \n\t\t\t\t\u0437\u0430\u0440\u0435\u0433\u0438\u0441\u0442\u0440\u0438\u0440\u0443\u0439\u0442\u0435\u0441\u044c.\n\t\t\t \n\t\t \n\t»>’ >

Чек закрытия: предоплата и аванс

Что такое предоплата? Это передача денег покупателем продавцу до получения товаров, работ или услуг, которые будут выполнены после. Предоплата может быть выполнена в 100% объеме, а может и частично. И в первом, и во втором варианте продавец обязан провести его через онлайн-кассу и выдать чек. Для зачета авансового платежа после выполнения услуги или доставки товара нужно также сформировать чек.

Авансовый платеж эквивалентен предоплате. Разница с предоплатой заключается в том, что продавец не может перечислить точные товары или услуги, за которые он получит оплату. При получении аванса клиент также получает чек, но способ его выписки несколько отличается.

Оформление авансовых и предварительных платежей

Согласно таблице 28 в приложении 2 к приказу Федеральной налоговой службы № ММВ-7-20/229@, существует несколько вариантов авансовых платежей с соответствующими характеристиками методов расчета

- 100% предоплата – полная оплата товаров или услуг

- Предоплата — частичная оплата до получения товаров или услуг

- Аванс — частичная оплата в тех случаях, когда точная стоимость и перечень услуг не известен

Полный расчет возникает, когда полная оплата (включая аванс и предоплату) производится при получении товаров/услуг покупателем.

Поэтому при получении аванса или предоплаты кассир выдает чек с одним из трех соответствующих кодов («100% предоплата», «предоплата» или «аванс») с указанием способа оплаты. При отгрузке товаров или оказании услуг выдается закрывающий чек с признаком «полный расчет». Эта пометка не обязательно должна присутствовать на распечатанном чеке, выдаваемом при отправке товара.

Если клиент вносит первый авансовый платеж, а продавец финансирует оставшуюся сумму, должно быть выписано не менее трех чеков (письмо Федеральной налоговой службы № ЕД-4-20/2929 от 20.02.2019). Он состоит из таких атрибутов, как:

- «Частичный расчет и кредит” — для частичных платежей, предполагающих передачу товаров с последующей оплатой в кредит;

- «Передача в кредит» — в случае передачи товара без передачи товара и последующей оплаты в кредит; и

- «Оплата кредита» — когда оплата производится после передачи товара.

Если покупатель желает вернуть аванс или предоплату, продавец должен выдать кассовый чек с индикатором расчета «Возврат прихода». Если необходимо вернуть аванс или предоплату, клиент должен заполнить заявление, указав свое имя, паспортные данные и причину возврата.

Когда и кем должны выдаваться чеки для зачета предоплаты

Все предприятия и индивидуальные предприниматели обязаны применять онлайн-кассу в месте расчета с покупателем (клиентом) и в момент предоплаты. Продавец обязан выписать чек в момент оплаты и передать его покупателю.

Не отправляете клиентам чеки?С 1 января 2023 отменен мораторий на проверку бизнеса. Надзорные ведомства долго ждали этого момента. Поэтому рекомендуем вам соблюдать кассовое законодательство во избежание ответственности.LIFE PAY помогает полностью управлять продажами, фискализировать оплату и формировать чеки для клиентов

Покупатель оплачивает безналом

В этом случае деньги зачисляются не сразу, а через некоторое время (на следующий рабочий день или позднее в случае праздников или выходных). В этом случае возникает вопрос, когда должен быть сформирован чек на предоплату: когда клиент совершил деньги перечислены на счет продавца или зачислены.

Согласно статье 54-ФЗ 1.2, пункт 5.4, при безналичных расчетах кассовый чек может быть выписан от рабочего дня, следующего за днем оплаты, но до момента поставки товара. Поставщик может проверить получение аванса в банковской выписке, которую можно просмотреть через день после осуществления платежа. Таким образом, он может идентифицировать клиента, оплатившего заказ, и выписать чек. Эти действия не нарушают никаких требований законодательства.

Продавец передает товар курьеру для доставки покупателю

В этом случае чек на предоплату выписывает продавец. Однако возникает вопрос, кто обязан выдать чек на отгрузку — продавец или курьер?

Поскольку кассовый аппарат должен использоваться лицом, принимающем оплату, обязанность по оформлению чека на передачу товара лежит на курьере (п. 3 ст. 4 54-ФЗ). Поскольку передача предоплаченного заказа является частью договора и курьер несет за нее ответственность, кассовый чек должен быть оформлен именно им.

LIFE PAY — пожалуй, лучший оператор продаж на выезде. Позвольте вашим клиентам оплачивать заказы там, где это удобно всеми доступными способами: картой, через СБП или одним касанием телефона. Можно работать как в специальном приложении для оплаты LIFE POS, так и интегрировать платежный модуль в собственное приложение. Курьеры могут изменять позиции или отменять заказ, а руководитель — вести полную аналитику по всему циклу жизни заказа. C LIFE PAY оплата происходит где угодно.

Чеки предоплаты и авансовые чеки. В чем разница?

Существует разница между предоплатой и авансом — а значит, и между чеком аванса и предоплаты.

При авансовом платеже клиент вносит платеж, если еще не определился с финальным перечнем продуктов и услуг. Признак способа расчёта в таком случае не указывается.

“Предоплата» производится, когда покупатель точно знает, какие товары или услуги он покупает или использует. В этом случае в чеке будет указано полное наименование приобретаемых товаров или услуг.

Как выписывать чеки

Выдача чека на аванс или предоплату практически одинаковая, за исключением признака. Продавец выдает первый чек, когда покупатель отдает часть или полную стоимость услуг (в случае 100% предоплаты).

Второй чек выписывается, когда покупатель фактически получает товар или услугу — это чек “полного расчета”. Сумма должна показывать, что оплата была произведена заранее.

Важно: На втором чеке должно быть указано название всех товаров или услуг, даже если оно не указано на первом чеке (поскольку была произведена предоплата).

Как использовать один чек на все?

В некоторых случаях организациям и индивидуальным предпринимателям нет необходимости выписывать чек на каждый аванс или предварительную оплату. Они могут пробивать единый чек для всех оплат. Однако такое послабление распространяется только на определенные виды деятельности:

- Организация культурных мероприятий;

- Перевозка пассажиров, багажа и грузов;

- Предоставление услуг связи;

- Предоставление электронных услуг, указанных в статье 174 (2) Налогового кодекса;

- Услуги по организационному управлению и привлечению ресурсов

- Предоставление охранных услуг и систем безопасности

- Услуги образовательных учреждений

В конце платежного периода, в котором были получены авансы, выдается единый чек на все авансы. После окончания платежного периода у организации есть еще 10 дней, чтобы выписать чек.

Поделиться публикацией:

Подписывайтесь на наши новостные рассылки, а также на каналы Telegram , Vkontakte , Дзен чтобы первым быть в курсе главных новостей Retail.ru.

Добавьте «Retail.ru» в свои источники в Яндекс.Новости

Чек закрытия: предоплата и аванс https://www.retail.ru

В чем различие понятий?

Что такое предоплата? Это передача денег покупателем продавцу до получения товаров, работ или услуг, которые будут выполнены после. Предоплата может быть выполнена в 100% объеме, а может и частично. И в первом, и во втором варианте продавец обязан провести его через онлайн-кассу и выдать чек. Для зачета авансового платежа после выполнения услуги или доставки товара нужно также сформировать чек.

Авансовый платеж эквивалентен предоплате. Разница с предоплатой заключается в том, что продавец не может перечислить точные товары или услуги, за которые он получит оплату. При получении аванса клиент также получает чек, но способ его выписки несколько отличается.

Оформление авансовых и предварительных платежей

Согласно таблице 28 в приложении 2 к приказу Федеральной налоговой службы № ММВ-7-20/229@, существует несколько вариантов авансовых платежей с соответствующими характеристиками методов расчета

- 100% предоплата – полная оплата товаров или услуг

- Предоплата — частичная оплата до получения товаров или услуг

- Аванс — частичная оплата в тех случаях, когда точная стоимость и перечень услуг не известен

Полный расчет возникает, когда полная оплата (включая аванс и предоплату) производится при получении товаров/услуг покупателем.

Поэтому при получении аванса или предоплаты кассир выдает чек с одним из трех соответствующих кодов («100% предоплата», «предоплата» или «аванс») с указанием способа оплаты. При отгрузке товаров или оказании услуг выдается закрывающий чек с признаком «полный расчет». Эта пометка не обязательно должна присутствовать на распечатанном чеке, выдаваемом при отправке товара.

Если клиент вносит первый авансовый платеж, а продавец финансирует оставшуюся сумму, должно быть выписано не менее трех чеков (письмо Федеральной налоговой службы № ЕД-4-20/2929 от 20.02.2019). Он состоит из таких атрибутов, как:

- «Частичный расчет и кредит” — для частичных платежей, предполагающих передачу товаров с последующей оплатой в кредит;

- «Передача в кредит» — в случае передачи товара без передачи товара и последующей оплаты в кредит; и

- «Оплата кредита» — когда оплата производится после передачи товара.

Если покупатель желает вернуть аванс или предоплату, продавец должен выдать кассовый чек с индикатором расчета «Возврат прихода». Если необходимо вернуть аванс или предоплату, клиент должен заполнить заявление, указав свое имя, паспортные данные и причину возврата.

Когда и кем должны выдаваться чеки для зачета предоплаты

Все предприятия и индивидуальные предприниматели обязаны применять онлайн-кассу в месте расчета с покупателем (клиентом) и в момент предоплаты. Продавец обязан выписать чек в момент оплаты и передать его покупателю.

Не отправляете клиентам чеки?С 1 января 2023 отменен мораторий на проверку бизнеса. Надзорные ведомства долго ждали этого момента. Поэтому рекомендуем вам соблюдать кассовое законодательство во избежание ответственности.LIFE PAY помогает полностью управлять продажами, фискализировать оплату и формировать чеки для клиентов

Покупатель оплачивает безналом

В этом случае деньги зачисляются не сразу, а через некоторое время (на следующий рабочий день или позднее в случае праздников или выходных). В этом случае возникает вопрос, когда должен быть сформирован чек на предоплату: когда клиент совершил деньги перечислены на счет продавца или зачислены.

Согласно статье 54-ФЗ 1.2, пункт 5.4, при безналичных расчетах кассовый чек может быть выписан от рабочего дня, следующего за днем оплаты, но до момента поставки товара. Поставщик может проверить получение аванса в банковской выписке, которую можно просмотреть через день после осуществления платежа. Таким образом, он может идентифицировать клиента, оплатившего заказ, и выписать чек. Эти действия не нарушают никаких требований законодательства.

Продавец передает товар курьеру для доставки покупателю

В этом случае чек на предоплату выписывает продавец. Однако возникает вопрос, кто обязан выдать чек на отгрузку — продавец или курьер?

Поскольку кассовый аппарат должен использоваться лицом, принимающем оплату, обязанность по оформлению чека на передачу товара лежит на курьере (п. 3 ст. 4 54-ФЗ). Поскольку передача предоплаченного заказа является частью договора и курьер несет за нее ответственность, кассовый чек должен быть оформлен именно им.

LIFE PAY — пожалуй, лучший оператор продаж на выезде. Позвольте вашим клиентам оплачивать заказы там, где это удобно всеми доступными способами: картой, через СБП или одним касанием телефона. Можно работать как в специальном приложении для оплаты LIFE POS, так и интегрировать платежный модуль в собственное приложение. Курьеры могут изменять позиции или отменять заказ, а руководитель — вести полную аналитику по всему циклу жизни заказа. C LIFE PAY оплата происходит где угодно.

Чеки предоплаты и авансовые чеки. В чем разница?

Существует разница между предоплатой и авансом — а значит, и между чеком аванса и предоплаты.

При авансовом платеже клиент вносит платеж, если еще не определился с финальным перечнем продуктов и услуг. Признак способа расчёта в таком случае не указывается.

“Предоплата» производится, когда покупатель точно знает, какие товары или услуги он покупает или использует. В этом случае в чеке будет указано полное наименование приобретаемых товаров или услуг.

Как выписывать чеки

Выдача чека на аванс или предоплату практически одинаковая, за исключением признака. Продавец выдает первый чек, когда покупатель отдает часть или полную стоимость услуг (в случае 100% предоплаты).

Второй чек выписывается, когда покупатель фактически получает товар или услугу — это чек “полного расчета”. Сумма должна показывать, что оплата была произведена заранее.

Важно: На втором чеке должно быть указано название всех товаров или услуг, даже если оно не указано на первом чеке (поскольку была произведена предоплата).

Как использовать один чек на все?

В некоторых случаях организациям и индивидуальным предпринимателям нет необходимости выписывать чек на каждый аванс или предварительную оплату. Они могут пробивать единый чек для всех оплат. Однако такое послабление распространяется только на определенные виды деятельности:

- Организация культурных мероприятий;

- Перевозка пассажиров, багажа и грузов;

- Предоставление услуг связи;

- Предоставление электронных услуг, указанных в статье 174 (2) Налогового кодекса;

- Услуги по организационному управлению и привлечению ресурсов

- Предоставление охранных услуг и систем безопасности

- Услуги образовательных учреждений

В конце платежного периода, в котором были получены авансы, выдается единый чек на все авансы. После окончания платежного периода у организации есть еще 10 дней, чтобы выписать чек.

автоматизация торговли, автоматизация Чек закрытия: предоплата и аванс

Авансирование контрактов по 44-ФЗ и 223-ФЗ

Федеральным законом от 5 апреля 2013 года № 44-ФЗ предусмотрена возможность включения оплаты контракта с условием авансирования. То есть заказчик может авансом (частично или полностью) оплатить поставщику (подрядчику, исполнителю) поставку товара, выполнение работ или оказание услуги. В статье мы расскажем, как регулируется авансирование, какие у него плюсы и минусы, в каких случаях возможны ограничения по предоплате, а также рассмотрим другие важные вопросы.

Как авансирование по 44-ФЗ регулируется законодательством

Условие об авансировании контракта заказчик устанавливает на своё усмотрение — предварительная оплата не является обязательной частью контракта, закон позволяет определиться с этим вопросом с учётом действующего законодательства.

Если авансирование было предусмотрено контрактом, то заказчик обязан перечислить аванс поставщику, подрядчику, исполнителю (далее — поставщик).

В соответствии с ст. 487, 711, 781 ГК РФ оплата по договору осуществляется в полном размере или частями. В соответствии с бюджетным законодательством РФ размер аванса может составлять от 50 до 100 процентов от цены контракта. При выплате полного аванса заказчик совершает 100% предоплату по 44-ФЗ до того, как поставщик начнёт исполнять обязательства по контракту. Если предоплата частичная, поставщик получает от заказчика первый платёж перед выполнением контрактных обязательств, а последний — после того, как успешно выполнит все условия контракта по 44-ФЗ (поставка товара, выполнение работ, оказание услуги).

Что говорит об этом наш эксперт Наталья Абрамова?

Случаи, когда федеральные заказчики вправе прописать в контракте полную предоплату, перечислены в подпункте «в» пункта 18 Положения, утверждённого Постановлением Правительства РФ от 09.12.2017 № 1496. Региональные и муниципальные заказчики при установлении аванса руководствуются, соответственно, правовыми актами субъекта РФ и органа местного самоуправления.

Авансирование по 44-ФЗ

Поскольку заказчик применяет авансирование по 44-ФЗ на своё усмотрение, решение о предоплате следует принимать исходя из её целесообразности, а также из ограничений бюджетного законодательства. Если заказчик готов выплатить аванс, то он должен указать информацию об авансировании в извещении о закупке (п.10 ч. 1 ст. 42 Федерального закона № 44-ФЗ).

Величина предоплаты влияет на размер обеспечения исполнения контракта (ОИК) — чем больше аванс, тем больше ОИК. Меньше суммы аванса ОИК быть не должен.

Согласно ч.13 ст.34 Федерального закона № 44-ФЗ, условия об авансировании, включая сумму и сроки выплаты, должны быть прописаны в контракте. Отсутствие сроков выплаты аванса в договоре будет нарушением. Чтобы не допустить такой ошибки, необходимо заранее подготовиться к торгам. Можно обратиться к специалистам, которые помогут в участии на всех этапах тендера. Это позволит избежать спорных ситуаций.

На что следует обратить внимание при авансировании по 44-ФЗ

Прописывая предоплату в договоре по 44-ФЗ, необходимо точно указывать сумму или процент аванса.

Использовать формулировки «в размере до ____%», «не менее (или не более) чем _______ руб.» — неправомерно.

Кроме того, не следует соотносить требования с целями применения авансового платежа — это может расцениваться как нарушение 44-ФЗ. Об этом говорится в Письме Казначейства № 07-04-05/09-319 от 19 мая 2015 года.

В случае если контрактом предусмотрено его поэтапное исполнение и выплата аванса, в контракт включается условие о размере аванса в отношении каждого этапа исполнения контракта в виде процента от размера цены соответствующего этапа. Об этом сказано в п. 1 ч. 13 ст. 34 Федерального закона № 44-ФЗ.

Что говорит об этом наш эксперт Наталья Абрамова?

Минфин России (письмо Минфина России от 15.07.2022 № 24-06-07/68449) указал на отсутствие возможности установления различного размера аванса в процентном выражении для каждого этапа исполнения контракта, заключённого по результатам закупок по Закону №44-ФЗ

Сформулировать условия авансирования можно в свободной форме.

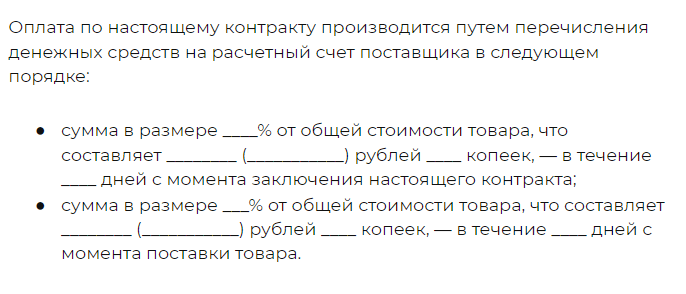

Пример формулировки по полной предоплате

Пример формулировки по частичной предоплате

Предоплата при авансировании по 44-ФЗ

Предоплата – неоспоримый плюс для поставщиков (подрядчиков, исполнителей). Для некоторых из них наличие аванса может стать определяющим фактором при поиске закупок, поскольку предоплата нередко становится стартовым капиталом, который используется поставщиком в целях исполнения контракта. Кроме того, аванс позволяет исполнителю без траты личных средств подготовиться к работам, найти субподрядчика, организовать поставку необходимых материалов и тому подобное.

Однако для заказчика установление аванса сопряжено с высоким риском неисполнения контракта. Так, получив предоплату в полном размере, недобросовестный контрагент может не выполнить контрактные обязательства. Для нарушителей законодательством предусмотрены различные меры: пени, штрафы, включение в реестр недобросовестных поставщиков и др.

Ограничения при определении размера предоплаты

Предел начисления предоплаты для отдельных категорий товаров установлен в Постановлении Правительства РФ №1496 от 9 декабря 2017 года. Постановлением Правительства РФ от 29.03.2022 № 505 приостановлено действие отдельных положений актов Правительства РФ, касающихся установления размеров авансовых платежей в 2022 году. Изменения начали действовать с 30 марта 2022 года.

В 2022 году федеральные заказчики предусматривают в заключаемых ими договорах (государственных контрактах) на поставку товаров (выполнение работ, оказание услуг), средства на финансовое обеспечение которых подлежат в случаях, установленных в соответствии с бюджетным законодательством РФ, казначейскому сопровождению, — авансовые платежи в размере от 50 до 90 процентов суммы договора (государственного контракта)

Если контракт не подлежит казначейскому сопровождению, авансирование допускается в размере до 50 процентов суммы контракта. При этом и в первом, и во втором случае аванс не может быть больше лимитов бюджетных обязательств, доведённых до получателей средств федерального бюджета на указанные цели на соответствующий финансовый год

Органам власти субъектов РФ и местным администрациям рекомендовано нормативными правовыми актами установить аналогичные размеры авансов для региональных и муниципальных заказчиков.

Оформление изменений по предоплате

В 2022 году заказчики вправе в соответствии с частью 65.1 статьи 112 Федерального закона №44-ФЗ внести по соглашению сторон в заключённые до дня вступления в силу постановления № 505 договоры (государственные контракты) на поставку товаров (выполнение работ, оказание услуг) изменения в части увеличения предусмотренных ими размеров авансовых платежей до размеров, определённых в этом постановлении, с соблюдением размера ОИК, устанавливаемого в соответствии с частью 6 статьи 96 44-ФЗ.

В соответствии с разъяснениями Минфина России от 27.04.2022 в контрактах, заключённых до 30 марта 2022 года, могут устанавливаться авансовые платежи, которые при их заключении предусмотрены не были. При этом в соответствии с частью 65.1 статьи 112 Закона № 44-ФЗ внесение изменений в контракт в части увеличения размера аванса в отсутствие обстоятельств, влекущих невозможность исполнения такого контракта (или в отсутствие документов, подтверждающих такие обстоятельства), не допускается.

Когда предоплата невозможна

В соответствии со статьёй 37 Федерального закона №44-ФЗ, если при осуществлении конкурса или аукциона был демпинг (предложена цена контракта, которая на 25 и более процентов ниже НМЦК, либо предложена сумма цен единиц товара, работы, услуги, которая на 25 и более процентов ниже начальной суммы цен указанных единиц), аванс (если он был предусмотрен) по контракту, заключённому с применением антидемпинговых мер, не выплачивается.

Авансирование по 223-ФЗ

В Федеральном законе № 223-ФЗ отсутствуют нормы, непосредственно касающиеся авансирования. В связи с этим в качестве нормативной базы заказчикам следует использовать положения Гражданского кодекса РФ.

Как правило, порядок авансирования излагается заказчиком в Положении о закупках, а также в проекте договора с поставщиком. При проведении торгов по 223-ФЗ решение об участии поставщики нередко принимают исходя из размера предоплаты. Как и в случае с закупками по 44-ФЗ, размер аванса непосредственно влияет на обеспечение исполнения договора. Заказчики по 223-ФЗ также предусматривают условие, что обеспечение исполнения договора не может быть меньше аванса.

Ограничения по размеру предоплаты для заказчиков, осуществляющих закупки по 223-ФЗ, не предусмотрены, за исключением закупок, участниками которых могут быть только субъекты малого и среднего предпринимательства (СМСП) в соответствии с подпунктом Б пункта 4 Положения, утверждённого Постановлением Правительства РФ от 11.12.2014 № 1352, и заключении договора с СМСП — участниками программы партнёрства.

В соответствии с п.17 Положения в этих случаях заказчиком может быть установлено авансирование в размере не менее 30 процентов суммы договора.

Банковская гарантия на возврат предоплаты по 223-ФЗ

Выплачивая аванс, заказчик рискует тем, что при нарушении условий договора может потерять свои деньги. Чтобы обеспечить исполнение договорных обязательств или вернуть предоплату в случае их неисполнения, заказчик может потребовать от поставщика (исполнителя, подрядчика) банковские гарантии возврата аванса. В этой ситуации исполнитель (поставщик) должен оформить гарантию в банке.

Если участниками закупки могут быть только СМСП, то заказчик устанавливает требование о предоставлении независимой гарантии. Независимая гарантия выдаётся в том числе банками, включёнными в Перечень, предусмотренный статьёй 45 Закона №44-ФЗ.

Если закупка без ограничения «только для СМСП», участник закупки может предоставить банковскую гарантию любого банка. Устанавливать требование о предоставлении гарантии конкретного банка неправомерно. По мнению ФАС России, получение гарантии в банках из перечня заказчика создаёт дополнительные трудности для участников закупки. Такое требование может ограничить конкуренцию (см. постановление Тринадцатого арбитражного апелляционного суда от 29.04.2015 по делу № А56-58153/2014).

В случае нарушения договорных условий банк вернёт заказчику полную или частичную сумму аванса из своих средств. Исполнитель, в свою очередь, должен будет вернуть эту сумму банку.

Согласно ч. 4 ст. 368 ГК РФ, в гарантии должны быть указаны:

- наименования сторон соглашения и поручителя;

- условие предварительной выплаты;

- продолжительность действия;

- сумма аванса;

- обязательства исполнителя, за которые поручается банк;

- дата оформления;

- условия, при которых аванс может быть возвращён.

Напомним, что для документов потребуется квалифицированная электронная подпись. КЭП необходима практически на всех этапах торгов: от регистрации и размещения заявок до оформления закупочной документации и заключения контракта.

УЦ «Калуга Астрал» входит в перечень аккредитованных удостоверяющих центров и имеет все необходимые лицензии для выпуска электронных подписей для физлиц и работников ЮЛ/ИП — «Астрал-ЭТ» и «1С-ЭТП». Данные продукты придают цифровым документам юридическую значимость и позволяют вести деятельность от имени компании.

Для ускоренного выпуска квалифицированной ЭП юрлица и ИП рекомендуем воспользоваться услугой Получение КЭП в ФНС под ключ. Специалисты УЦ «Калуга Астрал» помогут сэкономить время на получение электронной подписи и настройку рабочего места, а пройти идентификацию и получить подпись вы сможете через филиалы нашего партнёра — доверенного лица УЦ «Основание».

Максимальный размер аванса по 223-ФЗ

Поскольку для проведения закупок по 223-ФЗ не предусмотрено чётких правил, заказчик определяет условия и порядок проведения тендера, в том числе условия авансирования договора.

В закупочной документации заказчик может зафиксировать условие, в соответствии с которым оплата по договору будет произведена единовременно в полном объёме после исполнения обязательств или с учётом авансирования.

Согласно Федеральному закону № 223-ФЗ, заказчик самостоятельно устанавливает размер предварительной оплаты и прописывает его в своём Положении о закупке и закупочной документации.

Таким образом, максимальный предел суммы аванса в большинстве случаев никак не ограничен — если заказчик указал, что допускается авансирование в размере 100% от оплаты, он вправе установить такой размер для закупки. Однако есть исключения.

Ограничения на авансирование по 223-ФЗ

Нормативная база по ограничениям авансирования контрактов по 223-ФЗ для казённых, бюджетных и автономных учреждений предусматривает следующие положения:

- ч. 16.1 ст. 30 Федерального закона от 8 мая 2010 года № 83-ФЗ;

- ч. 3.11-1 ст. 2 Федерального закона от 3 ноября 2006 года № 174-ФЗ;

- пункт 18, 19 Постановления Правительства РФ от 9 декабря 2017 года № 1496.

В рамках антикризисных мер рекомендуется при заключении гражданско-правового договора, подлежащего исполнению в 2022 году, устанавливать аванс в размере не менее 50 процентов от начальной (максимальной) цены договора при условии обеспечения надлежащего контроля за расходованием таких средств (см. письмо Минфина России от 19 апреля 2022 г. № 28-05-07/34796), также в отдельных случаях на бюджетные и автономные учреждения, осуществляющие закупки по 223-ФЗ, распространяются положения Постановления № 505 об авансировании.

Подведём итоги

Условия авансирования контрактов по 44-ФЗ и 223-ФЗ применяются на усмотрение с учётом норм Гражданского Кодекса РФ и бюджетного законодательства.

При этом выплачивать аванс можно как полностью, так и частично. Для предоплаты по некоторым видам товаров, работ или услуг есть ограничения.

Для нарушителей условий контракта, которые получили аванс, законодательством предусмотрены меры ответственности, но заказчик для снижения рисков может потребовать от исполнителя банковские гарантии.

Правила, действовавшие для авансирования контрактов по 44-ФЗ, изменились в 2022 году, поэтому заказчикам и исполнителям необходимо учитывать это при заключении договоров.

Для успешного участия в закупках по 44-ФЗ и 223-ФЗ предлагаем использовать комплексное решение Астрал.Торги. Вы можете подобрать как готовый набор услуг, так и конкретный необходимый сервис. Для подключения оставьте заявку на нашем сайте.