Как учесть бензин в баке купленного автомобиля

Подборка наиболее важных документов по запросу Как учесть бензин в баке купленного автомобиля (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Бухгалтерский учет:

- Авансовые платежи по налогу на прибыль проводки

- Авансовый отчет бухгалтерские проводки

- Авансовый отчет проводки

- Аккредитив проводки

- Акт инвентаризации резерва

- Показать все

- Бухгалтерский учет:

- Авансовые платежи по налогу на прибыль проводки

- Авансовый отчет бухгалтерские проводки

- Авансовый отчет проводки

- Аккредитив проводки

- Акт инвентаризации резерва

- Показать все

- Автомобильный транспорт:

- 310.29.10.21

- 310.29.10.22

- 330.30.99.10

- 51000 код вида транспортного средства

- Автобус амортизационная группа

- Показать все

Судебная практика

Статьи, комментарии, ответы на вопросы

«Расходы в бухгалтерском и налоговом учете»

(4-е издание, переработанное и дополненное)

(Крутякова Т.Л.)

(«АйСи Групп», 2023) «. затраты на приобретение бензина по топливным картам не признаются для целей налогового учета в полном размере ни в момент уплаты суммы авансовых платежей в счет предстоящей поставки бензина (приобретение карты), ни в момент отгрузки бензина покупателю в топливный бак и списания с топливных карт количества и стоимости проданного бензина. Это связано с тем, что заправка бензина в автомобильный бак на основании чека терминала автозаправочной станции только подтверждает факт приобретения материальных ценностей в виде бензина, но не подтверждает факт использования бензина определенным автомобилем для определенных целей.

Нормативные акты

«Р 3112199-0337-95. Руководство по энергосбережению на автомобильном транспорте»

(утв. Минтрансом России 23.11.1994) 6.6. Наличие топлива в баках автомобилей и талонов на топливо (в натуральном достоинстве) у водителей определяется на основании акта снятия остатков, который составляется ежемесячно по состоянию на последний день месяца. На основании данных остатков топлива в баках и талонов на топливо у водителей, сгруппированных по маркам топлива, и средней цены отпущенного в отчетном месяце топлива рассчитывается стоимость указанных остатков топлива. Эта стоимость отражается в группировке аналитического учета «Бензин, дизельное топливо в баках автомобилей и талоны у водителей».

Правовые ресурсы

- «Горячие» документы

- Кодексы и наиболее востребованные законы

- Обзоры законодательства

- Федеральное законодательство

- Региональное законодательство

- Проекты правовых актов и законодательная деятельность

- Другие обзоры

- Календари

- Формы документов

- Полезные советы

А знаете ли вы, как учесть ГСМ в баке при покупке автомобиля?

При приобретении автомобиля возникает ситуация, когда в баке находится определенное количество топлива. При этом стоимость ГСМ не отражается в договоре купли-продажи транспортного средства, и учреждение дополнительных затрат не производит. В таком случае бензин следует рассматривать как безвозмездно полученное имущество.

Документом, подтверждающим передачу бензина, может выступать акт приема-передачи, оформленный между учреждением и продавцом. В случае отсутствия такого документа, основанием для оприходования безвозмездно полученного бензина может служить решение постоянно действующей комиссии по поступлению и выбытию активов учреждения, с указанием текущей оценочной стоимости на дату принятия к учету. Не забудьте: данные об оценочной стоимости должны быть подтверждены документально.

Для принятия ГСМ в баке к учету нужен первичный учетный документ. Им может стать составленный на основании решения комиссии Приходный ордер (ф. 0504207).

Все важные документы и новости о коронавирусе COVID-19 – в ежедневной рассылке Подписаться

Безвозмездное поступление бензина отражается в учете с использованием счета 0 401 10 190 «Безвозмездные неденежные поступления. » следующим образом:

В бюджетном / автономном учреждении

Как оприходовать бензин в баке автомобиля при покупке автомобиля

Вопрос: Как оприходовать бензин в баке автомобиля при покупке автомобиля? Включается ли в доходы в целях исчисления налога на прибыль стоимость бензина, если в договоре стоимость бензина в баке не определена?

Ответ: Стоимость бензина в баке купленного автомобиля (если в договоре стоимость бензина не определена) включается в доходы для целей налогообложения прибыли в порядке, определенном п. 8 ч. 2 ст. 250 Налогового кодекса РФ.

Обоснование: Исходим из того, что в рассматриваемой ситуации стоимость бензина не отражается не только в договоре, но и в первичных документах, передаваемых покупателю при продаже автомобиля (в акте о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма N ОС-1) (утв. Постановлением Госкомстата России от 21.01.2003 N 7), накладной, счете-фактуре).

Однако фактически организация безвозмездно получает имущество — бензин.

В соответствии с п. 8 ч. 2 ст. 250 НК РФ внереализационными доходами налогоплательщика признаются доходы в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав, за исключением случаев, указанных в ст. 251 НК РФ.

При получении имущества (работ, услуг) безвозмездно оценка доходов осуществляется исходя из рыночных цен, определяемых с учетом положений ст. 105.3 НК РФ, но не ниже определяемой в соответствии с гл. 25 НК РФ остаточной стоимости — по амортизируемому имуществу и не ниже затрат на производство (приобретение) — по иному имуществу (выполненным работам, оказанным услугам). Информация о ценах должна быть подтверждена налогоплательщиком — получателем имущества (работ, услуг) документально или путем проведения независимой оценки.

При этом нормативными правовыми актами не предусмотрено, каким образом в рассматриваемой ситуации установить количество бензина в баке автомобиля. Представляется, что это следует сделать в порядке инвентаризации, закрепленном в Приказе Минфина России от 13.06.1995 N 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» и Приказе Минфина России от 28.12.2001 N 119н «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов». При этом, хотя инвентаризация при приобретении автомобиля не относится к случаям обязательного проведения инвентаризации, в рассматриваемой ситуации, по нашему мнению, организации следует ее провести по собственной инициативе. В то же время организация, руководствуясь тем, что инвентаризация при приобретении автомобиля не относится к случаям обязательного проведения инвентаризации, может и не проводить инвентаризацию, в таком случае доход для целей налогообложения не возникает.Ю.М.Лермонтов

Советник государственной

гражданской службы РФ

3 класса

15.03.2012Как оприходовать бензин в баке автомобиля при покупке автомобиля

Дата публикации 25.12.2023

Использован релиз 3.0.145

В программе для учета путевых листов и расходов на топливо для нетранспортных организаций, использующих легковые автомобили для служебных поездок:

- должна быть установлена функциональность «Полная» или выборочная с установленным флажком «Путевые листы» на закладке «Запасы»;

- предназначены документы:

- «Путевой лист»;

- «Поступление (акт, накладная, УПД)» с видом операции «Топливо»;

- 10.03.1 «Топливо на складе» — для учета топлива без использования документов «Путевой лист»;

- 10.03.2 «Топливо в баке автомобиля» — для учета топлива по путевым листам, на этом счете можно вести учет топлива по каждому автомобилю по субконто «Транспортные средства»; если учет топлива велся без путевых листов, то для перехода к учету по путевым листам в программе необходимо отразить остаток топлива в баке по каждому автомобилю проводкой Дт 10.03.02 и Кт 10.03.01 (документ «Операция»);

- 76.15 «Приобретение по топливным картам» — используется как вспомогательный для учета количества топлива без суммы.

Первоначальные настройки (рис. 1):

- Раздел: Главное — Функциональность.

- На закладке «Запасы» установите флажок «Путевые листы».

Документ «Путевой лист» (рис. 2 — 4):

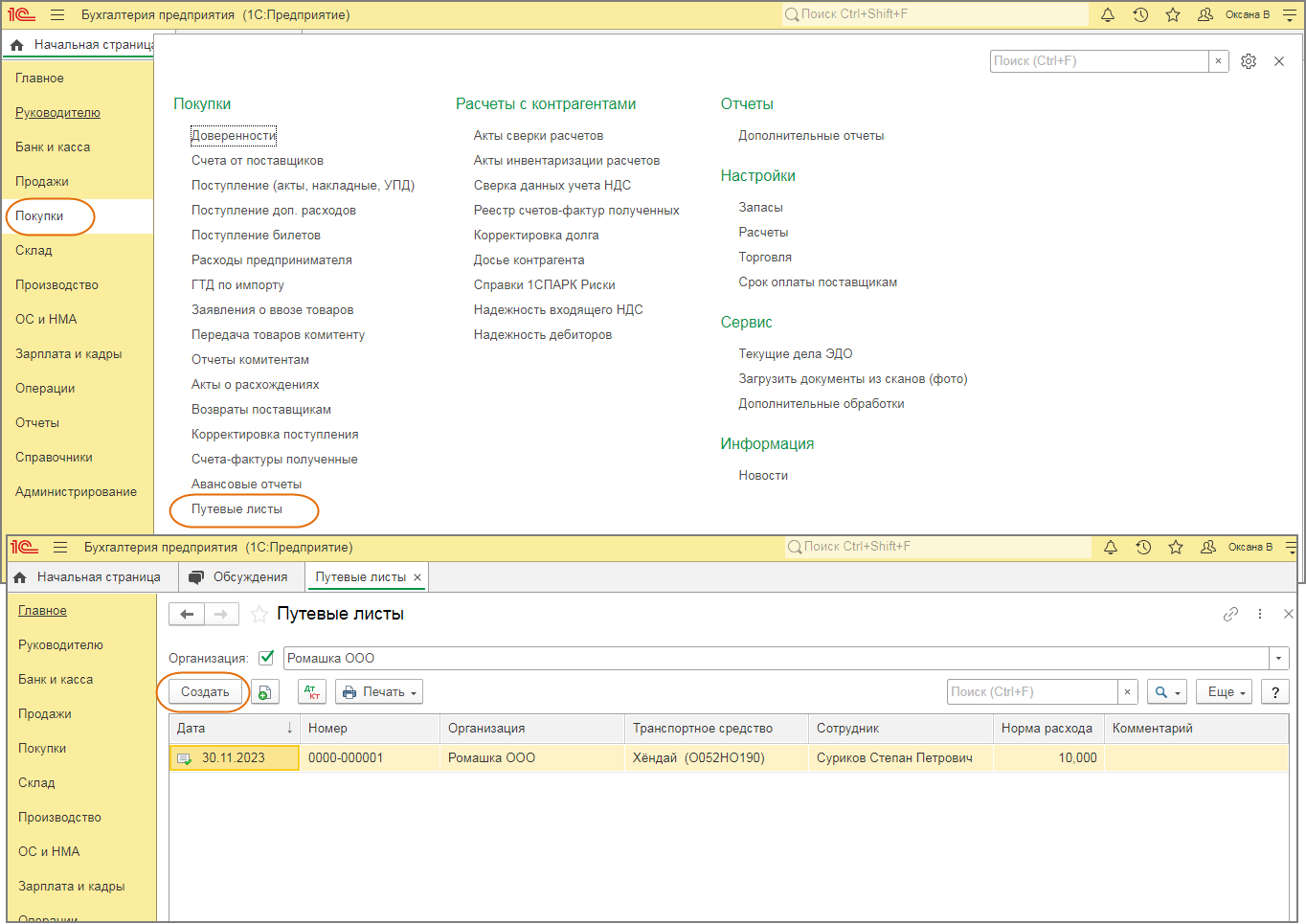

- Раздел: Покупки — Путевые листы.

- Кнопка «Создать» (рис. 2).

- По ссылке в поле «Счет затрат» можно изменить счет учета затрат на израсходованное топливо (рис. 3).

- На закладке «Топливо» укажите количество литров топлива, заправленного в бак автомобиля, в колонке «Документ» выберите вариант покупки топлива — «Топливная карта» или «Кассовый чек», заполните необходимые данные (рис. 3).

- На закладке «Маршрут» по кнопке «Добавить» заполните табличную часть — укажите точки отправления и прибытия по маршруту следования автомобиля, дату, время, показания одометра. Расстояние и расход топлива рассчитаются автоматически на основании показаний одометра и нормы расхода топлива в одноименном поле (рис. 4).

- По кнопке «Печать» можно распечатать путевой лист по форме № 3 для легкового автомобиля или упрощенную форму путевого листа, а также авансовый отчет, если топливо приобреталось за наличные или по банковской карте (обратите внимание, что в этом случае нарушится сквозная нумерация авансовых отчетов, потребуется вручную поправить номер документа в печатной форме и номер следующего вновь создаваемого документа «Авансовый отчет»).

- Кнопка «Провести и закрыть».

По кнопке посмотрите результат проведения документа.

При оплате топлива топливной картой документ формирует проводки по дебету счета 10.03.2 только на количество заправленного в бак топлива. При оплате топлива подотчетными средствами (наличными или банковской картой) формируются проводки по дебету счета 10.03.2 на количество заправленного в бак топлива и сумму. На количество израсходованного топлива формируется проводка по кредиту счета 10.03.2 (количество без суммы).

При получении от поставщика топлива первичных документов (накладной и счета-фактуры) на выбранное за период топливо, создается документ «Поступление (акт, накладная)» с видом операции «Топливо», который формирует проводки по дебету счета 10.03.02 на общую сумму без количества.

Счет 76.15 «Приобретение по топливным картам» используется как вспомогательный.

При выполнении регламентной операции «Корректировка стоимости номенклатуры» в составе обработки «Закрытие месяца» формируется проводка по дебету счета затрат и кредиту счета 10.03.2 на сумму израсходованного топлива, рассчитанную по средней стоимости за месяц.

Смотрите также

- Транспортные расходы организации

- Учет ГСМ по топливным картам

- Учет ГСМ по талонам

Подпишитесь на новости

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;