Каковы особенности налогового учета доходов и расходов по агентскому договору между двумя автономными некоммерческими организациями дополнительного профессионального образования, применяющими УСН в зависимости от выбранного объекта налогообложения («доходы» и «доходы минус расходы»), если по агентскому договору одна АНО за вознаграждение от имени другой АНО будет привлекать клиентов, подписывать договоры, получать оплату?

По данному вопросу мы придерживаемся следующей позиции:

Доходом организации-принципала на УСН (независимо от выбранного объекта налогообложения) признается вся сумма выручки от реализации товаров, поступающая на счет агента. Таким образом, в доход по УСН необходимо включать всю сумму начислений, фактически поступивших от покупателей на расчетные счета или в кассу агента.

При этом расходы по оплате услуг агента (агентское вознаграждение) могут быть учтены при определении налоговой базы у принципала на УСН с объектом доходы минус расходы на основании подп. 24 п. 1 ст. 346.16 НК РФ.

У агента, применяющего УСН (независимо от объекта налогообложения), в составе доходов при определении объекта налогообложения учитывается только агентское вознаграждение.

Обоснование позиции:

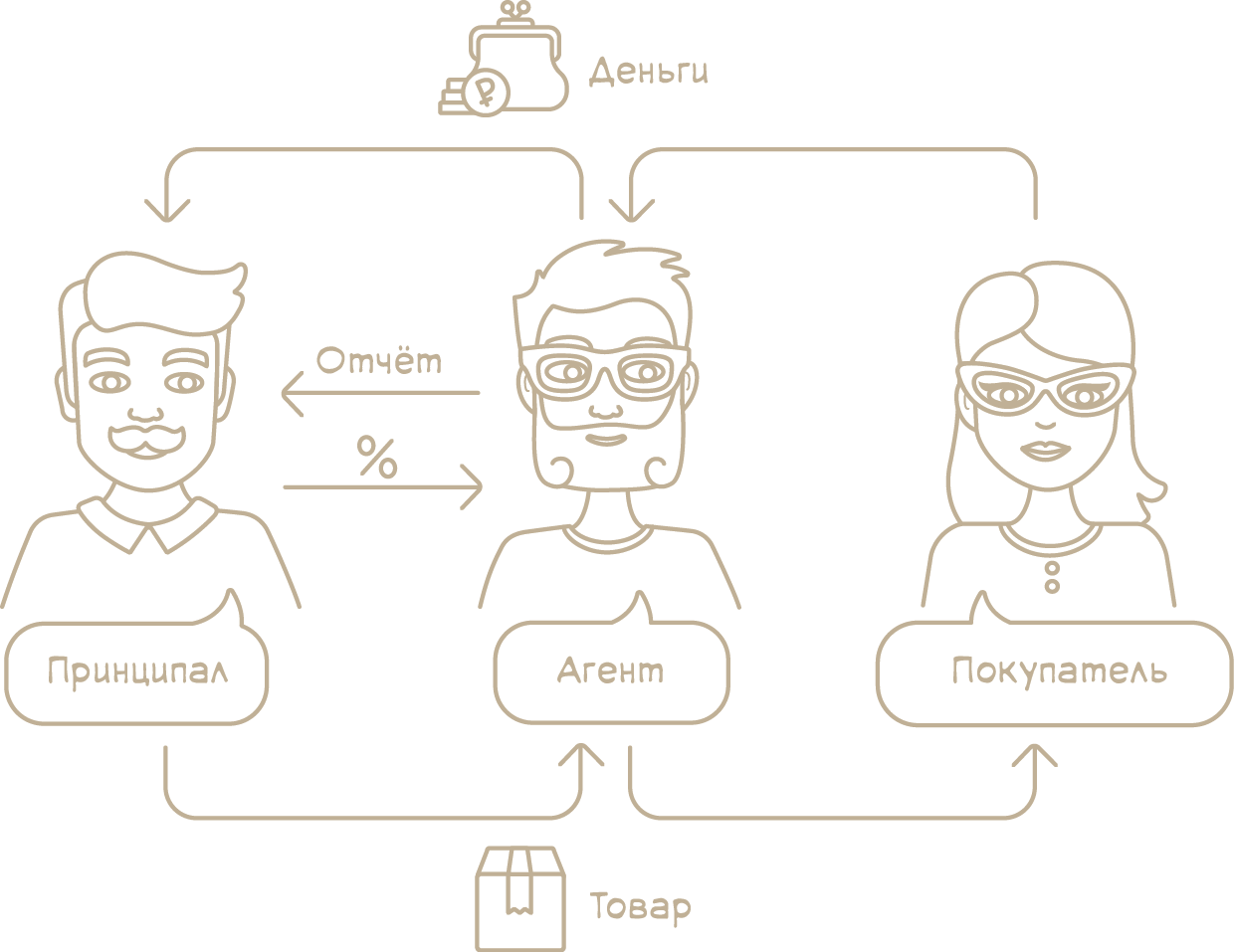

В соответствии с п. 1 ст. 1005 ГК РФ по агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала. Агент обязан передавать принципалу все полученное по сделкам, совершенным во исполнение поручения принципала, а также представлять принципалу отчеты в порядке и в сроки, которые предусмотрены договором (ст. 974, 999, 1008, 1011 ГК РФ). Принципал же обязан уплатить агенту вознаграждение в размере и в порядке, установленных в агентском договоре (ст. 1006 ГК РФ).

При признании доходов для целей расчета налоговой базы по налогу, уплачиваемому в связи с применением УСН, как принципал, так и агент в общем случае должны руководствоваться правилом, установленным абзацем первым п. 1 ст. 346.17 НК РФ, согласно которому датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод).

Так, отдельных положений, регулирующих порядок определения доходов налогоплательщиками-принципалами, применяющими УСН, глава 26.2 НК РФ не содержит (письмо Минфина России от 24.05.2011 N 03-11-06/2/80).

Тем не менее доход признается в том размере, в котором он поступил от покупателя агенту. Если посредник перевел оплату в виде денежных средств за минусом своего вознаграждения, то доход учитывается со всей суммы выручки, не уменьшается на сумму удержанного посредником вознаграждения (подп. 1 п. 1 ст. 248, пп. 1, 2 ст. 249, п. 1 ст. 346.15 НК РФ, письма Минфина России от 03.04.2020 N 03-11-11/26872, от 18.05.2020 N 03-11-11/40176, от 01.08.2019 N 03-11-11/57877 (ознакомиться можно в сети интернет), от 15.06.2017 N 03-11-06/2/37038 и другие).

Минфин России придерживается следующей логики:

В соответствии с п. 1 ст. 346.15 НК РФ при применении УСН налогоплательщики включают в состав доходов, учитываемых при определении объекта налогообложения, доходы от реализации и внереализационные доходы, которые определяются исходя из положений ст. 249 и ст. 250 НК РФ. При определении объекта налогообложения не учитываются доходы, указанные в ст. 251 НК РФ (п. 1.1 ст. 346.15 НК РФ). В связи с этим доходы принципала, применяющего УСН с объектом налогообложения в виде доходов, не уменьшаются на сумму агентского вознаграждения и сумму дополнительных расходов, связанных с реализацией товара, удерживаемого посредником из выручки от реализации, поступающей ему от покупателей товаров.

Кроме того, так как организации с объектом налогообложения «доходы» не учитывают расходы (п. 1 ст. 346.18 НК РФ), то выручка от продажи товара не уменьшается на сумму вознаграждения посреднику.

Поступающие посреднику авансы от покупателей также учитываются в доходах (письмо Минфина России от 31.01.2020 N 03-11-11/6179).

Следовательно, организация на УСН с объектом налогообложения доходы не может уменьшить подлежащую учету выручку на сумму вознаграждения посредника. В данном случае доходом организации-принципала признается вся сумма выручки от реализации товаров, поступающая на счет агента. Таким образом, в доход по УСН необходимо включать всю сумму начислений, фактически поступивших от покупателей на расчетные счета или в кассу агента.

Дата признания дохода у продавца (принципала)

Датой получения доходов при применении УСН в соответствии с п. 1 ст. 346.17 НК РФ признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод).

По условиям договора посредник может участвовать или не участвовать в расчетах с покупателями.

Если оплата за товар от покупателей поступает напрямую к продавцу, то доход признается на дату поступления оплаты за товар от покупателей (в соответствии с п. 1 ст. 346.17 НК РФ) либо на дату прекращения обязательства иным способом. В книге учета доходов и расходов указывается номер и дата документа, подтверждающего получение дохода (п. 2.2 Порядка заполнения книги учета доходов и расходов при УСН).

Если посредник участвует в расчетах с покупателями и оплата за товар от посредника затем поступает продавцу, то по вопросу даты отражения дохода у продавца за проданный товар существуют следующие позиции (смотрите также Вопрос: Принципал на УСН. Момент определения дохода и величина дохода: с учетом удержанного вознаграждения или нет (ответ службы Правового консалтинга ГАРАНТ, июнь 2020 г.)):

1. Доход отражается на дату поступления оплаты посреднику (агенту, комиссионеру) от покупателя (смотрите письмо ФНС России от 04.08.2017 N СД-4-3/15363@).

Например, если оплата за товар посреднику поступила 28 августа, а посредник передал полученную оплату 7 сентября, то доход у продавца (принципала) отражается 28 августа.

В письме Минфина России от 24.01.2013 N 03-11-11/28 разъясняется, что датой получения доходов для комитента (принципала) является день оплаты покупателями приобретенных товаров электронными денежными средствами (смотрите также письмо Минфина России от 29.12.2006 N 03-11-04/2/298). Специалисты ФНС России в письмах от 06.02.2012 N ЕД-4-3/1823@, от 13.10.2010 N ШС-37-3/13280 сообщают, что датой получения доходов для комитента (принципала) также является день оплаты клиентами оказанных им услуг, то есть день поступления платежей от клиентов согласно договору на счета в банках и (или) в кассу посредника.

Аналогичной позиции придерживаются суды: постановления АС Западно-Сибирского округа от 07.12.2018 N Ф04-5078/2018, АС Волго-Вятского округа от 29.11.2017 N Ф01-5390/2017;

2. Доход отражается на дату поступления оплаты на расчетный счет, в кассу продавца (принципала, комитента) от посредника (комиссионера, агента).

Такая позиция представлена в письмах Минфина России от 03.04.2020 N 03-11-11/26872, от 18.05.2020 N 03-11-11/40176, от 26.09.2019 N 03-11-11/74067, от 29.07.2016 N 03-11-06/2/44819, от 02.08.2011 N 03-11-11/202, от 24.05.2011 N 03-11-06/2/80, УФНС России по г. Москве от 01.12.2011 N 16-15/116615@, от 28.11.2011 N 16-15/115109@, от 02.09.2010 N 20-14/2/092620@, от 04.02.2009 N 20-14/009034@, от 01.12.2005 N 18-11/3/88099, от 23.09.2003 N 21-09/54651 и других. При этом, повторим, доходы принципала, применяющего УСН с объектом налогообложения в виде доходов, не уменьшаются на сумму агентского вознаграждения, удерживаемого агентом из выручки от реализации, поступающей ему от покупателей товаров (письмо Минфина России от 11.11.2019 N 03-11-11/86794).

Аналогичная позиция отражена в постановлениях АС Северо-Западного округа от 05.03.2015 N Ф07-506/2015, ФАС Восточно-Сибирского округа от 04.07.2013 N А33-17140/2012.

По нашему мнению, подход ФНС России является более обоснованным (когда доход отражается на дату поступления оплаты посреднику от покупателей), так как денежные средства, поступившие от покупателей на счет посредника, уже принадлежат продавцу (комитенту, приницпалу) (п. 1 ст. 996, ст. 1011 ГК РФ), и в общем случае он может распоряжаться ими (например, поручить посреднику закупить товары, работы, услуги). Позиция налоговых органов в этом вопросе вполне объяснима. Неперечисление принципалу денежных средств в налоговом периоде, полученных агентом от покупателей, позволяет в некоторых случаях налогоплательщику-принципалу путем согласованных действий участников сделки искусственно создать задолженность за реализованный товар (работу, услугу) и не учитывать данную сумму в составе доходов при исчислении налога, уплачиваемого в связи с применением УСН, и таким образом сохранить право на применение УСН. Смотрите также Вопрос: Дата получения дохода принципалом, применяющим УСН. Налоговые риски при неперечислении агентом выручки на счет принципала (ответ службы Правового консалтинга ГАРАНТ, апрель 2021 г.).

Налоговый учёт доходов у агента

Отметим, что у агента агентское вознаграждение как доход от реализации учитывается при определении объекта налогообложения по «упрощенному» налогу в общеустановленном порядке (Письмо Минфина РФ от 31.12.2020 N 03-11-11/116896).

Вознаграждение, полученное агентом, следует учитывать в доходах для целей налогообложения прибыли организаций в том объеме, в котором оно предусмотрено договором, заключенным с организацией-принципалом. Сумма дополнительной выгоды от реализации товаров, принадлежащих принципалу, поступающая к агенту в части, не подлежащей передаче принципалу, также является для агента доходом и, соответственно, подлежит обложению (письма Минфина России от 05.06.2008 N 03-03-06/1/347, УФНС России по г. Москве от 17.04.2007 N 20-12/035144).

Согласно ст. 1008 ГК РФ в ходе исполнения агентского договора агент обязан представлять принципалу отчеты в порядке и в сроки, которые предусмотрены договором. При отсутствии в договоре соответствующих условий отчеты представляются агентом по мере исполнения им договора либо по окончании действия договора.

Суды при рассмотрении дел о доначислении налога, уплачиваемого в связи с применением УСН в рамках посреднических договоров, указывают, что надлежащим доказательством реально сложившихся между сторонами посреднических операций является отчет агента, на необходимость которого указано в ст. 1008 ГК РФ (смотрите, например, постановления ФАС Северо-Западного округа от 24.07.2012 по делу N А52-3120/2011, АС Уральского округа от 16.03.2018 N Ф09-565/18 по делу N А07-16896/2016).

Отчет агента представляет собой первичный документ, на основании которого доход в сумме агентского вознаграждения отражается в налоговом учете агента, а кассовые документы подтверждают только получение наличных денежных средств.

Поэтому при отсутствии отчета агента, подтверждающего факт оказания посреднической услуги и ее стоимость, налоговый орган может признать всю сумму денежных средств, поступившую агенту, доходом, учитываемым при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН.

Таким образом, у агента, применяющего УСНО (независимо от объекта налогообложения), в составе доходов при определении объекта налогообложения учитывается только агентское вознаграждение (письма Минфина РФ от 22.12.2020 N 03-11-06/2/112612, от 20.11.2020 N 03-11-11/101601, от 11.09.2020 N 03-11-06/2/80000, от 01.04.2019 N 03-11-06/2/22193, от 12.12.2018 N 03-11-11/90042).

В ситуации, когда агентское вознаграждение удерживается агентом из денежных средств, перечисляемых УК-принципалу, доход у агента возникает на дату проведения взаимозачета либо, как принято практикой, на дату перечисления выручки принципалу за вычетом агентского вознаграждения.

Налоговый учёт агентского вознаграждения принципалом

Дополнительно отметим, что организации (ИП), применяющие УСН с объектом «доход минус расходы», также учитывают выручку полностью. Однако данные налогоплательщики могут учесть в расходах затраты на вознаграждение посреднику (ст. 346.16, п. 2 ст. 346.17, п. 2 ст. 346.18 НК РФ, письмо Минфина России от 22.07.2019 N 03-11-11/54491).

Так, в соответствии с подп. 24 п. 1 ст. 346.16 НК РФ налогоплательщики, применяющие УСН с объектом налогообложения в виде доходов, уменьшенных на величину расходов, при определении объекта налогообложения вправе уменьшить полученные доходы на расходы на выплату комиссионных, агентских вознаграждений и вознаграждений по договорам поручения.

В связи с этим если услуги оказываются налогоплательщику в рамках агентского договора и соответствуют критериям п. 1 ст. 252 НК РФ, то расходы по оплате услуг агента могут быть учтены при определении налоговой базы по УСН на основании названной нормы НК РФ (смотрите, например, письма Минфина России от 21.01.2020 N 03-11-11/2927, от 22.07.2019 N 03-11-11/54491, от 22.01.2013 N 03-11-11/19, от 22.04.2009 N 03-11-09/145, п. 2 письма ФНС России от 13.10.2010 N ШС-37-3/13280 «О порядке применения упрощенной системы налогообложения», письмо УФНС России по г. Москве от 05.03.2007 N 18-11/3/19844@).

Расходами налогоплательщика на УСНО признаются затраты после их фактической оплаты. В соответствии с п. 2 ст. 346.17 НК РФ оплатой товаров (работ, услуг), имущественных прав признается прекращение обязательства налогоплательщика — их приобретателя перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг), передачей имущественных прав.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Доходы принципала при УСН;

— Энциклопедия решений. Доходы посредника (комиссионера, агента, поверенного), применяющего УСН;

— Энциклопедия решений. Как признавать доходы и расходы при УСН в случае взаимозачета с контрагентами?;

— Вопрос: Дата получения дохода принципалом, применяющим УСН. Налоговые риски при неперечислении агентом выручки на счет принципала (ответ службы Правового консалтинга ГАРАНТ, апрель 2021 г.);

— Вопрос: Признание при УСН доходов при проведении зачета встречных однородных требований (ответ службы Правового консалтинга ГАРАНТ, июль 2020 г.);

— Вопрос: Может ли принципал, применяющий УСНО с объектом налогообложения «доходы минус расходы», учесть в расходах затраты, которые возмещены агенту и соответствуют требованиям гл. 26.2 НК РФ? («Упрощенная система налогообложения: бухгалтерский учет и налогообложение», N 4, апрель 2014 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Ситдиков Ирек

Ответ прошел контроль качества

18 января 2022 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Налоги по агентскому договору с физическим лицом

Оформление агентских договоров осуществляется в соответствии с нормами главы 52 ГК РФ. Исполнителем выступает агент, а заказчик выступает в качестве принципала. В результате проделанной работы агент составляет отчет, который является основанием для учета расходов по агентским услугам в налоговой базе по налогу на прибыль у принципала. В зависимости от статуса агента отличается перечень уплачиваемых сторонами налогов.

- Агентский договор с физическим лицом: налогообложение

- Агент – ИП

- Агент не является ИП

Агентский договор с физическим лицом: налогообложение

Агентский договор субъектами хозяйствования может заключаться с предприятиями разных организационно-правовых форм, с частными предпринимателями и с физическими лицами, не являющимися ИП. Суть таких соглашений в том, что заказчик предоставляет исполнителю возможность совершать юридически значимые действия от имени агента или принципала за определенную плату.

За выполнение поручений принципала агент получает денежное вознаграждение, которое может включать в себя также сумму возмещения понесенных исполнителем расходов – их перечень определяется в договоре. При этом возмещаемые расходы, документально подтвержденные и вошедшие в агентский отчет, уменьшают размер налогооблагаемой базы принципала (п. 9 ст. 270 НК РФ).

Если с физическим лицом заключен агентский договор, налогообложение будет осуществляться с учетом статуса агента – является он ИП или нет.

Агент – ИП

Частные предприниматели включают агентское вознаграждение в свою доходную базу, самостоятельно начисляют и удерживают с такой выручки налог, уплачивают его в бюджет. Причем налог взимается только с суммы вознаграждения агента, а не со всех поступлений, произведенных на счет исполнителя в рамках договора. Это означает, что выручка за реализованный агентом товар, зачисленная на его счет, не является доходом посредника и не подлежит налогообложению. Вознаграждение за агентские услуги ИП также формирует базу обложения НДС (п. 1 ст. 156 НК РФ). Физические лица со статусом ИП, которые по агентскому договору являются исполнителями работ или услуг, должны исчислять НДФЛ (при применении ОСНО), либо другой налог на доход, если ИП находится на налоговом спецрежиме.

Агент не является ИП

При работе по агентскому договору, какие налоги платятся с вознаграждения физлиц без статуса ИП:

- Принципал выступает по отношению к исполнителю в роли налогового агента, поэтому на него возлагается обязанность рассчитать размер НДФЛ, удержать его из агентского вознаграждения и вовремя заплатить всю сумму налога в бюджет (п. 1 ст. 226 НК РФ). Возмещаемые принципалом расходы агента, связанные с выполнением условий договора, налогом не облагаются. Когда подписывается агентский договор с физическим лицом, НДФЛ удерживается по стандартным ставкам – 13% или 30%. На размер налога влияет резидентство исполнителя услуг. Если агент пребывал в территориальных границах России не менее 183 дней (в течение 12 месяцев подряд), он является налоговым резидентом, к его вознаграждению применяется налоговая ставка 13%. Если агент за последние 12 месяцев провел в России менее 183 дней, он считается налоговым нерезидентом, из его заработка по агентскому договору принципал должен удержать налог в размере 30%.

- На агентское вознаграждение физлица начисляются обязательные страховые пенсионные взносы и отчисления на медстрахование. О необходимости уплаты юридическими лицами и ИП с доходов физических лиц страховых взносов говорится в п. 1 ст. 419, п. 1 ст. 420 НК РФ. Взносы на «травматизм» уплачиваются только в случае прямого указания на это в договоре.

Подоходный налог по агентскому договору с физическим лицом удерживается налоговым агентом (принципалом) при перечислении дохода в пользу исполнителя работ. Удержанный НДФЛ должен быть уплачен в бюджет в день выплаты агентского вознаграждения или на следующий рабочий день. По истечении налогового периода принципал подает в ИФНС по доходам агента (если это физлицо без статуса ИП) справку 2-НДФЛ.

Страховые взносы с вознаграждения по агентскому договору исчисляют в день окончательного выполнения агентом предусмотренных договором услуг (или окончания соответствующего этапа). Уплачивают взносы не позднее 15-го числа следующего месяца (п. 3 ст. 431 НК РФ).

Агентское вознаграждение для предприятия-принципала (источника дохода физического лица) приравнивается к расходам по оплате труда. Это означает, что заказчик услуг по агентскому соглашению вправе учесть в налоговой базе по прибыли эти затраты в соответствии с п. 21 ст. 255 НК РФ.

Порядок налогообложения дохода, получаемого агентом, необходимо прописать в условиях агентского договора.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.Агентские договоры: как принципалу платить налоги с продажи товаров или услуг через агента

Агенту поручают разные задачи: получение денег за товар, передачу товара, поиск клиентов или всё сразу. Например, Яндекс.Касса только принимает оплату, а всё остальное вы делаете самостоятельно — ищете клиента, договариваетесь об условиях сделки и передаёте товар. Курьер доставляет товар покупателю и может получить за него оплату. А если поручить другой компании продвигать и продавать ваш товар, вы не контактируете с клиентом и только получаете выручку с продаж.

В налоге УСН учитывайте все деньги, которые заплатил клиент

Не вычитайте из дохода вознаграждение агента, даже если он сам удержал его из полученных от клиента денег и перечислил вам оставшуюся часть.

Например, для доставки торта до покупателя вы нанимаете курьера. Стоимость торта 5 000 рублей, и покупатель рассчитывается за него в момент доставки. Из этих денег курьер удерживает своё вознаграждение 500 рублей и перечисляет вам оставшиеся 4 500 рублей. Учитывайте в налоге УСН 5 000 рублей, которые заплатил покупатель.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатно

Дата учёта дохода в налоге УСН зависит от условий договора

- Агент продаёт от своего имени — учитывайте доход в налоге УСН в день, когда получили деньги от агента.

- Агент продаёт от вашего имени — учитывайте доход в налоге УСН в день, когда агент получил деньги от клиента.

В случае работы на маркетплейсе не важно, от чьего имени агент продаёт товар — это подтверждают письма Минфина от 28 ноября 2019 г. N 03-11-11/92387 и от 11.11.2019 N 03-11-11/86794. Доход от продажи на площадке надо учитывать в налоге УСН в день, когда на ваш банковский счёт поступили деньги от маркетплейса, а не в день оплаты товара покупателем. Это логично, ведь чаще всего маркетлейс переводит деньги продавцу один раз в месяц, а продаж за это время может быть несколько сотен.

3. Покупатель платит вам напрямую, а агент не участвует в расчётах — учитывайте доход в налоге УСН в день получения денег от покупателя.

В расходы при расчёте УСН спишите агентское вознаграждение и затраты агента

Если вы на УСН «Доходы минус расходы», вознаграждение агента запишите в расходы при расчёте налога. Как определить дату расхода:

- Если агент сам удержал вознаграждение из полученных от покупателя денег — на дату утверждения отчёта агента или акта на агентское.

- Если вы перечислили вознаграждение отдельной суммой, то в день последнего из событий: перечисление денег или утверждение отчёта агента/акта на агентское.

Кроме агентского вознаграждения, вы можете списать в расходы затраты агента, которые возмещаете по условиям договора. Соблюдайте общие правила учёта расходов в налоге УСН.

Какие документы выдать агенту

Если агент по условиям договора работает от вашего имени, выдайте ему доверенность с перечислением всех полномочий — подписание документов, получение денег от покупателя и т.д. Если он работает от своего имени, то доверенность не потребуется.

По результатам работы агент предоставит отчёт о продажах. Проверьте его — если со всем согласны, можете смело подписывать отчёт. Если что-то не так, успевайте внести правки за 30 дней — договором этот срок можно продлить или сократить.

Какие документы выдать покупателю

Вам не придётся оформлять документы, если агент берёт на себя всё общение с покупателями — их поиск, обсуждение условий сделки, получение оплаты и передачу товара. Если полномочия агента не столь обширны, вам нужно выдать покупателю:

- Накладную или акт об оказании услуг, если агент только принимает оплату (Яндекс.Касса).

- Кассовый или товарный чек, если клиент платит вам наличными или картой, а агент только доставляет товар.

Статьи по теме:

- Агентские договоры: нюансы оформления и выгода для бизнеса

- Как агенту платить налоги с продажи товаров и услуг принципала?

- Как агенту платить налоги при покупке товаров или услуг для принципала?

- Как принципалу платить налоги при покупке товаров или услуг через агента?

Статья актуальна на 07.07.2023

Налогообложение по агентскому договору у принципала

Подборка наиболее важных документов по запросу Налогообложение по агентскому договору у принципала (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Агентирование:

- Агент от имени принципала ККТ

- Агентский договор

- Агентский договор в строительстве

- Агентский договор в туризме

- Агентский договор доверенность

- Показать все

- Агентирование:

- Агент от имени принципала ККТ

- Агентский договор

- Агентский договор в строительстве

- Агентский договор в туризме

- Агентский договор доверенность

- Показать все

Судебная практика

Подборка судебных решений за 2023 год: Статья 427 «Пониженные тарифы страховых взносов» главы 34 «Страховые взносы» НК РФ

(Юридическая компания «TAXOLOGY») Налогоплательщик осуществлял деятельность по агентским договорам. Налоговый орган доначислил предпринимателю страховые взносы, сделав вывод о неправомерном применении пониженного тарифа в результате превышения допустимого лимита доходов, установленного подп. 3 п. 2 ст. 427 НК РФ. Налоговый орган указал на необходимость включать в налоговую базу все доходы, полученные налогоплательщиком по агентским договорам. Предприниматель полагал, что к его доходам допустимо относить только суммы агентского вознаграждения, поскольку денежные средства, полученные им как агентом, перечислялись в адрес принципалов, являлись собственностью принципалов и составляли их выручку. Суд указал, что спорные суммы не являлись доходом предпринимателя по смыслу п. 1 ст. 41 НК РФ, носили транзитный характер, а потому не могли учитываться при определении лимита доходов в целях применения пониженного тарифа страховых взносов. Суд отметил, что иной подход фактически устраняет возможность применения пониженных тарифов страховых взносов в отношении деятельности агентов, поскольку спорные суммы существенно превышают размер агентского вознаграждения. При отнесении спорных сумм и к доходам агента, и к доходам принципала установленный подп. 3 п. 2 ст. 427 НК РФ лимит годового дохода будет всегда превышен у обоих субъектов, а денежные средства будут учитываться налоговым органом одновременно в качестве доходов агента и доходов принципала. Суд признал доначисление страховых взносов незаконным.Подборка судебных решений за 2021 год: Статья 54.1 «Пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов» НК РФ

(Юридическая компания «TAXOLOGY») Налогоплательщик заключил агентские договоры, согласно которым он от лица принципалов реализовывал товары. Инспекция пришла к выводу, что фактически налогоплательщик самостоятельно осуществлял все действия по закупке и реализации товаров, а агентские договоры использовались для получения необоснованной налоговой выгоды. Налоговый орган пришел к выводу, что при расчете налоговой базы по НДС и налогу на прибыль должно учитываться не только агентское вознаграждение налогоплательщика, а вся сумма дохода, полученного от продажи товара принципалов. При этом налоговый орган ссылался на отсутствие раздельного учета затрат по хранению собственного и чужого товара как на факт, подтверждающий мнимость договоров. Суд признал доначисление налогов неправомерным, указав на представление налоговым органом доказательств фиктивности сделок и получения налогоплательщиком необоснованной налоговой выгоды. Также суд указал, что налоговый орган в своей позиции ограничился лишь перечислением фактов, указывающих на взаимозависимость сторон, но оставил без внимания обстоятельства, которые бы свидетельствовали о намерении причинить вред бюджету. Довод налогового органа об отсутствии раздельного складского учета собственных товаров налогоплательщика и товаров принципалов как свидетельствующий о фиктивности сделки судом отклонен, поскольку в бухгалтерском учете собственный товар и товар принципалов учитывался налогоплательщиком раздельно, а конкретные способы организации хранения и учета товара на складе налогоплательщика должны решаться им самостоятельно. Доказательств несоответствия фактических остатков товара отраженным в бухгалтерском учете налоговый орган не представил.