Глава 6. Амортизация основных средств и нематериальных активов

Указанием Банка России от 6 ноября 2008 г. N 2120-У в пункт 6.1 настоящего приложения внесены изменения, вступающие в силу с 1 января 2009 г.

6.1. Стоимость объектов основных средств и нематериальных активов с определенным сроком полезного использования погашается посредством начисления амортизации.

6.2. Объектами для начисления амортизации являются объекты основных средств и нематериальных активов, находящиеся в кредитной организации на праве собственности.

6.3. Начисление амортизации по объектам, сданным в аренду, производится арендодателем.

Информация об изменениях:

Указанием Банка России от 6 ноября 2008 г. N 2120-У в пункт 6.4 настоящего приложения внесены изменения, вступающие в силу с 1 января 2009 г.

6.4. Перечень объектов, по которым начисление амортизации не производится, определяется в соответствии с законодательством Российской Федерации, в том числе нормативными актами Минфина России.

По нематериальным активам с неопределенным сроком полезного использования амортизация не начисляется.

Информация об изменениях:

Указанием Банка России от 6 ноября 2008 г. N 2120-У в пункт 6.5 настоящего приложения внесены изменения, вступающие в силу с 1 января 2009 г.

6.5. Начисление амортизации не приостанавливается в течение срока полезного использования объектов основных средств и нематериальных активов, кроме случаев нахождения основных средств и нематериальных активов на реконструкции и модернизации по решению руководителя кредитной организации продолжительностью свыше 12 месяцев, перевода основных средств и нематериальных активов по решению руководителя кредитной организации на консервацию с продолжительностью не менее 3 месяцев.

Порядок консервации объектов основных средств устанавливается и утверждается руководителем кредитной организации. При этом могут быть переведены на консервацию объекты, находящиеся в определенном комплексе и (или) имеющие законченный цикл работы.

Информация об изменениях:

Указанием Банка России от 6 ноября 2008 г. N 2120-У в пункт 6.6 настоящего приложения внесены изменения, вступающие в силу с 1 января 2009 г.

6.6. Начисление амортизационных отчислений по объектам основных средств и нематериальных активов производится с первого числа месяца, следующего за месяцем, в котором они были введены в эксплуатацию, а прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этих объектов или списания их с бухгалтерского учета.

По нематериальным активам начисление амортизации прекращается также с первого числа месяца, следующего за месяцем, в котором принято решение о продаже нематериального актива.

6.7. Предельная сумма начисленной амортизации должна быть равна балансовой стоимости объекта.

6.8. Аналитический учет по счетам по учету амортизации основных средств и нематериальных активов ведется в разрезе отдельных инвентарных объектов.

Информация об изменениях:

Указанием Банка России от 1 декабря 2011 г. N 2736-У в пункт 6.9 настоящего приложения внесены изменения, вступающие в силу с 1 января 2012 г.

6.9. Руководитель кредитной организации по группам основных средств и нематериальных активов определяет способы начисления амортизации в соответствии с законодательством Российской Федерации, в том числе нормативными правовыми актами Минфина России.

Способ начисления амортизации отражается в учетной политике кредитной организации.

Применение одного из способов по группе однородных объектов основных средств производится в течение всего срока их полезного использования.

Способ определения амортизации нематериального актива ежегодно проверяется кредитной организацией на необходимость его уточнения. Если расчет ожидаемого поступления будущих экономических выгод от использования нематериального актива существенно изменился, способ определения амортизации такого актива должен быть изменен соответственно.

Абзац пятый утратил силу с 1 января 2012 г.

Информация об изменениях:

Абзац шестой утратил силу с 1 января 2012 г.

Информация об изменениях:

Применение другого способа определения амортизации нематериального актива осуществляется, начиная с 1 января года, следующего за годом, в котором было принято решение об изменении способа определения амортизации, в течение оставшегося срока полезного использования.

Сроком полезного использования признается период, в течение которого объект основных средств или нематериальных активов служит для выполнения целей деятельности кредитной организации. Срок полезного использования объектов основных средств или нематериальных активов определяется кредитной организацией самостоятельно на дату ввода объекта в эксплуатацию (передачи нематериального актива для использования в запланированных целях).

Определение срока полезного использования объекта основных средств, включая объекты основных средств, ранее использованные другой организацией, производится исходя из:

ожидаемого срока использования в кредитной организации этого объекта в соответствии с ожидаемой производительностью или мощностью;

ожидаемого физического износа, зависящего от режима эксплуатации (количества смен); естественных условий и влияния агрессивной среды, системы проведения ремонта;

нормативно-правовых и других ограничений использования этого объекта.

При определении срока полезного использования основных средств кредитной организацией может быть применена Классификация основных средств, включаемых в амортизационные группы, утвержденная Постановлением Правительства Российской Федерации от 1 января 2002 года N 1 (Собрание законодательства Российской Федерации, 2002, N 1, ст. 52; 2003, N 28, ст. 2940; N 33, ст. 3270; 2006 N 48, ст. 5028).

Определение срока полезного использования нематериального актива производится исходя из:

срока действия прав кредитной организации на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над активом;

ожидаемого срока использования актива, в течение которого организация предполагает получать экономические выгоды.

Срок полезного использования нематериального актива не может превышать срок деятельности кредитной организации.

Нематериальные активы, по которым невозможно надежно определить срок полезного использования, считаются нематериальными активами с неопределенным сроком полезного использования.

Для отдельных видов нематериальных активов срок полезного использования может определяться исходя из количества продукции или иного натурального показателя объема работ, ожидаемого к получению в результате использования активов этого вида.

Срок полезного использования нематериального актива ежегодно проверяется кредитной организацией на необходимость его уточнения. В случае существенного изменения продолжительности периода, в течение которого кредитная организация предполагает использовать актив, срок его полезного использования подлежит уточнению.

Изменение срока полезного использования нематериального актива производится с 1 января года, следующего за годом, в котором было принято решение о его изменении. После изменения срока полезного использования нематериального актива амортизационные отчисления должны производиться с учетом оставшегося срока полезного использования.

При изменении срока полезного использования нематериального актива или способа определения амортизации ранее начисленные суммы амортизации пересчету не подлежат.

Абзац двадцать третий утратил силу с 1 января 2012 г.

Информация об изменениях:

В отношении нематериального актива с неопределенным сроком полезного использования кредитная организация ежегодно должна рассматривать наличие факторов, свидетельствующих о невозможности надежно определить срок полезного использования данного актива. В случае прекращения существования указанных факторов кредитная организация определяет срок полезного использования данного нематериального актива и способ его амортизации. Указанный срок полезного использования нематериального актива и способ его амортизации начинают применяться с 1 января года, следующего за годом, в котором было принято решение об установлении срока полезного использования нематериального актива и начисления амортизации.

Абзац двадцать пятый утратил силу с 1 января 2012 г.

Информация об изменениях:

6.10. В случае улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной модернизации, реконструкции или технического перевооружения кредитной организацией пересматривается срок полезного использования по этому объекту и (или) норма амортизации.

Норма амортизации рассчитывается исходя из остаточной стоимости объекта с учетом ее увеличения в процессе модернизации, реконструкции или технического перевооружения и оставшегося срока полезного использования с учетом его увеличения в случае пересмотра.

6.11. В течение года амортизационные отчисления по объектам основных средств и нематериальных активов начисляются ежемесячно независимо от применяемых способов начисления в размере 1/12 годовой суммы.

Информация об изменениях:

Указанием Банка России от 6 ноября 2008 г. N 2120-У в пункт 6.12 настоящего приложения внесены изменения, вступающие в силу с 1 января 2009 г.

6.12. Амортизационные отчисления по основным средствам и нематериальным активам отражаются в бухгалтерском учете отчетного периода, к которому они относятся, и начисляются независимо от результатов деятельности кредитной организации в отчетном периоде.

6.13. Если кредитная организация в течение какого-либо календарного месяца была создана, реорганизована, ликвидирована, то амортизация начисляется с учетом следующих особенностей.

Информация об изменениях:

Указанием Банка России от 6 июля 2010 г. N 2477-У подпункт 6.13.1 пункта 6.13 настоящего приложения изложен в новой редакции

6.13.1. Амортизация начисляется ликвидируемой кредитной организацией по месяц (включительно), в котором завершена ликвидация, а реорганизуемой кредитной организацией — по месяц (включительно), в котором в установленном порядке завершена реорганизация.

6.13.2. Амортизация начисляется создаваемой, образующейся в результате реорганизации кредитной организацией с 1-го числа месяца, следующего за месяцем, в котором была осуществлена ее государственная регистрация.

6.13.3. Положения подпунктов 6.13.1 и 6.13.2 настоящего пункта не распространяются на кредитные организации, изменяющие свою организационно-правовую форму.

6.14. Начисление амортизации по основным средствам в бухгалтерском учете отражается бухгалтерской записью:

Дебет счета по учету расходов

Кредит счета по учету амортизации основных средств.

Информация об изменениях:

Указанием Банка России от 6 ноября 2008 г. N 2120-У в пункт 6.15 настоящего приложения внесены изменения, вступающие в силу с 1 января 2009 г.

6.15. Амортизация нематериальных активов учитывается на отдельном счете. При начислении амортизации нематериальных активов осуществляется бухгалтерская запись:

Дебет счета по учету расходов

Кредит счета по учету амортизации нематериальных активов.

По объектам нематериальных активов, по которым признан убыток от обесценения, начисление амортизации производится исходя из остаточной стоимости нематериальных активов (с учетом обесценения) и оставшегося срока их полезного использования.

| Учет материальных запасов | Глава 7. >> Восстановление основных средств |

| Содержание Положение Банка России от 26 марта 2007 г. N 302-П «О правилах ведения бухгалтерского учета в кредитных организациях. |

Когда начисляется амортизация основных средств

III. Амортизация основных средств

17. Стоимость объектов основных средств погашается посредством начисления амортизации, если иное не установлено настоящим Положением.

По используемым для реализации законодательства Российской Федерации о мобилизационной подготовке и мобилизации объектам основных средств, которые законсервированы и не используются в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование, амортизация не начисляется.

(абзац введен Приказом Минфина России от 12.12.2005 N 147н)

По объектам основных средств некоммерческих организаций амортизация не начисляется. По ним на забалансовом счете производится обобщение информации о суммах износа, начисляемого линейным способом применительно к порядку, приведенному в пункте 19 настоящего Положения.

(в ред. Приказа Минфина России от 12.12.2005 N 147н)

(см. текст в предыдущей редакции)

По объектам жилищного фонда, которые учитываются в составе доходных вложений в материальные ценности, амортизация начисляется в общеустановленном порядке.

(абзац введен Приказом Минфина России от 12.12.2005 N 147н)

Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки; объекты природопользования; объекты, отнесенные к музейным предметам и музейным коллекциям, и др.).

(в ред. Приказа Минфина России от 12.12.2005 N 147н)

(см. текст в предыдущей редакции)

18. Начисление амортизации объектов основных средств производится одним из следующих способов:

способ уменьшаемого остатка;

способ списания стоимости по сумме чисел лет срока полезного использования;

способ списания стоимости пропорционально объему продукции (работ).

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

Абзац исключен. — Приказ Минфина России от 12.12.2005 N 147н.

(см. текст в предыдущей редакции)

19. Годовая сумма амортизационных отчислений определяется:

при линейном способе — исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

при способе уменьшаемого остатка — исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента не выше 3, установленного организацией;

(в ред. Приказа Минфина России от 12.12.2005 N 147н)

(см. текст в предыдущей редакции)

при способе списания стоимости по сумме чисел лет срока полезного использования — исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого — число лет, остающихся до конца срока полезного использования объекта, а в знаменателе — сумма чисел лет срока полезного использования объекта.

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

По основным средствам, используемым в организациях с сезонным характером производства, годовая сумма амортизационных отчислений по основным средствам начисляется равномерно в течение периода работы организации в отчетном году.

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Организация, которая вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, может:

(абзац введен Приказом Минфина России от 16.05.2016 N 64н)

начислять годовую сумму амортизации единовременно по состоянию на 31 декабря отчетного года либо периодически в течение отчетного года за периоды, определенные организацией;

(абзац введен Приказом Минфина России от 16.05.2016 N 64н)

начислять амортизацию производственного и хозяйственного инвентаря единовременно в размере первоначальной стоимости объектов таких средств при их принятии к бухгалтерскому учету.

(абзац введен Приказом Минфина России от 16.05.2016 N 64н)

20. Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету.

Определение срока полезного использования объекта основных средств производится исходя из:

ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации организацией пересматривается срок полезного использования по этому объекту.

21. Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

22. Начисление амортизационных отчислений по объекту основных средств прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

23. В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

24. Начисление амортизационных отчислений по объектам основных средств производится независимо от результатов деятельности организации в отчетном периоде и отражается в бухгалтерском учете отчетного периода, к которому оно относится.

25. Суммы начисленной амортизации по объектам основных средств отражаются в бухгалтерском учете путем накопления соответствующих сумм на отдельном счете.

Когда начисляется амортизация основных средств

СЧЕТ 02 «АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ»

Счет 02 «Амортизация основных средств» предназначен для обобщения информации об амортизации, накопленной за время эксплуатации объектов основных средств.

Начисленная сумма амортизации основных средств отражается в бухгалтерском учете по кредиту счета 02 «Амортизация основных средств» в корреспонденции со счетами учета затрат на производство (расходов на продажу). Организация — арендодатель отражает начисленную сумму амортизации по основным средствам, сданным в аренду (без права выкупа), по кредиту счета 02 «Амортизация основных средств» и дебету счета 91 «Прочие доходы и расходы».

Не производится начисление амортизации по следующим объектам: жилищного фонда (жилые дома, общежития, квартиры и др.); внешнего благоустройства, лесного хозяйства, дорожного хозяйства, земельных участков; природопользования; библиотечному фонду, музейным и художественным ценностям, сценично-постановочным средствам; продуктивному скоту, волам, буйволам и оленям; многолетним насаждениям, не достигшим эксплуатационного возраста; образцам, моделям действующих и недействующих макетов и других наглядных пособий, находящихся в кабинетах и лабораториях и используемых для научных целей; а также зданиям и сооружениям, являющимся памятниками архитектуры и искусства; экспонатам животного мира.

По вышеуказанным объектам основных средств производится начисление износа в конце отчетного года по установленным нормам амортизационных отчислений. Движение сумм износа по указанным объектам учитывается на забалансовом счете 010 «Износ основных средств».

В состав объектов для начисления амортизации входят также не оконченные строительством или не оформленные актами приемки объекты строительства, находящиеся в эксплуатации у тех организаций, которым эти объекты будут переданы в состав основных средств; капитальные затраты по улучшению земель, не связанные с созданием сооружений; оборудование и транспортные средства, находящиеся в запасе и числящиеся на балансе как внеоборотные активы.

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

Начисление амортизационных отчислений по объектам основных средств производится независимо от результатов деятельности организации в отчетном периоде и отражается в бухгалтерском учете того отчетного периода, к которому оно относится.

Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

Начисление амортизационных отчислений по объекту основных средств прекращается с первого числа, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

По объектам, находящимся в незавершенном строительстве и используемым подрядной организацией, амортизацию начисляют застройщики по установленным нормам. Подрядная строительная организация возмещает сумму амортизации в составе арендной платы за использование строящихся объектов.

По капитальным затратам в арендованные основные средства, подлежащим по истечении договора аренды передачи арендодателю, начисляется амортизация арендатором в течение срока аренды исходя из установленных норм.

Амортизацию основных средств, подлежащую отражению в учете, определяют ежемесячно исходя из способов, принятых учетной политикой организации по отдельным группам или объектам основных средств.

Начисление амортизации объектов основных средств производится одним из следующих способов:

способ уменьшения остатка;

способ списания стоимости по сумме чисел лет срока полезного использования;

способ списания стоимости пропорционально объему продукции (работ).

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу. Применение любого из способов (кроме линейного способа) относится к новым объектам основных средств, зачисленных на дебет счета 01 «Основные средства».

Объекты основных средств стоимостью не более 2000 рублей за единицу, а также приобретенные книги, брошюры разрешается списывать на затраты на производство (расходы на продажу) по мере отпуска их в производство или эксплуатацию. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации должен быть организован надлежащий контроль за их движением.

Годовая сумма амортизационных отчислений определяется:

При линейном способе — исходя из первоначальной стоимости или текущей восстановительной стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. Например: первоначальная (восстановительная) стоимость объекта составляет 240000 рублей; срок полезного использования этого объекта — 10 лет; в этом случае годовая сумма амортизации данного объекта составляет 24000 рублей (240000 рублей : 10 лет = 24000 рублей), норма амортизации составляет 10% = (24000 руб. : 240000 руб.) x 100%.

При способе уменьшаемого остатка — исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования объекта. При этом норма амортизации может быть увеличена на соответствующий коэффициент ускорения, установленный в соответствии с законодательством Российской Федерации. Применение способа уменьшаемого остатка приводит к тому, что сумма амортизации снижается с каждым годом (так как уменьшается остаточная стоимость объекта), поэтому пользоваться им без коэффициента ускорения нецелесообразно. Например: первоначальная (восстановительная) стоимость объекта составляет 240000 рублей, срок полезного использования — 10 лет, организация установила коэффициент ускорения данного объекта 1,5. Годовая сумма амортизации составляет 24000 рублей (240000 руб. : 10 лет = 24000 руб.). Норма амортизации составляет 15 процентов ((24000 руб. : 240000 руб.) x 100% x 1,5 коэффициента = 15%). По данному примеру годовая сумма амортизации в первый год эксплуатации составит 36000 рублей (240000 руб. x 15% = 36000 руб.), во второй год — 30600 рублей ((240000 руб. — 36000 руб.) x 15% = 30600 руб.), в третий год — 26010 рублей ((240000 руб. — 36000 руб. — 30600 руб.) x 15% = 26010 руб.), в четвертый год эксплуатации годовая сумма амортизации составит 22108 рублей 50 копеек ((240000 руб. — 36000 руб. — 30600 руб. — 26010 руб.) x 15% = 22108,5 рубля) и т.д.

При способе списания стоимости по сумме чисел лет срока полезного использования — исходя из первоначальной или восстановительной (в случае проведения переоценки) стоимости объекта основных средств и соотношения, в числителе которого — число лет, остающихся до конца срока полезного использования объекта, а в знаменателе — сумма чисел срока полезного использования объекта. Пример: первоначальная (восстановительная) стоимость объекта — 240000 рублей, срок полезного использования — 10 лет. Сумма чисел лет срока службы данного объекта составляет 55 лет (1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 + 9 + 10). Годовая сумма амортизации в первый год эксплуатации составит 43636 руб. 36 копеек ((10 : 55) x 240000 руб. = 43636 руб. 36 коп.), во второй год — 39272 руб. 73 копейки ((9 : 55) x 240000 руб. = 39272 руб. 73 коп.), в третий год — 34909 руб. 09 копеек ((8 : 55) x 240000 руб. = 34909 руб. 09 коп.), в четвертый год эксплуатации годовая сумма амортизации составит 30545 руб. 45 копеек ((7 : 55) x 240000 руб. = 30545 руб. 45 коп.) и т.д.

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно, независимо от применяемого способа начисления в размере 1/12 годовой суммы.

По основным средствам, используемым в организациях с сезонным характером производства, годовая сумма амортизационных отчислений по основным средствам начисляется равномерно в течение периода работы организации в отчетном году.

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств. Пример: приобретен трактор стоимостью 50000 руб. Предполагаемый общий объем работ за весь срок полезного использования трактора составляет 10000 эталонных гектаров. Фактически на этом тракторе выполнено работ за май месяц 500 эталонных гектаров. Фактическая сумма амортизации в данном месяце составляет 2500 рублей ((500 га x (50000 руб. : 10000 га) = 2500 руб.). В июне выполнено работ 400 эталонных гектаров, и сумма амортизации за июнь составляет 2000 рублей ((400 га x (50000 руб. : 10000 га) = 2000 руб.) и т.д.

Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету.

В случае проведения переоценки основных средств накопленная сумма амортизационных отчислений корректируется пропорционально изменению восстановительной стоимости объекта основных средств против первоначальной стоимости этого объекта. Корректировка накопленной суммы амортизационных отчислений проводится по счету 02 «Амортизация основных средств» в корреспонденции со счетом 83 «Добавочный капитал».

К счету 02 «Амортизация основных средств» могут быть открыты субсчета:

— 02-1 «Амортизация собственных основных средств»;

— 02-2 «Амортизация арендуемых и полученных по лизингу основных средств».

На субсчете 02-1 «Амортизация собственных основных средств» учитывают движение амортизации собственных основных средств организации.

На субсчете 02-2 «Амортизация арендуемых и полученных по лизингу основных средств» учитывают амортизацию долгосрочно арендуемых организацией основных средств и объектов основных средств, полученных на баланс лизингополучателя, если согласно договору лизинга объекты лизинга числятся на балансе лизингополучателя.

После окончания срока лизинга или аренды с правом выкупа накопленная сумма амортизации по объектам лизинга или аренды переносится в кредит субсчета 02-1 «Амортизация собственных основных средств» в корреспонденции с дебетом субсчета 02-2 «Амортизация арендуемых и полученных по лизингу основных средств».

Если после окончания срока лизинга или аренды объекты основных средств передаются арендатору или лизингодателю, то накопленная сумма амортизации по этим объектам списывается со субсчета 02-2 «Амортизация арендуемых и полученных по лизингу основных средств» в корреспонденции с кредитом счета 01 «Основные средства».

При выбытии (продаже, списании, частичной ликвидации, передаче безвозмездно и др.) объектов основных средств, включая рабочий скот, сумму начисленной по ним амортизации отражают по дебету счета 02 «Амортизация основных средств» и кредиту субсчета 01-11 «Выбытие основных средств». Аналогичную запись производят при списании суммы начисленной амортизации по недостающим или полностью испорченным основным средствам.

Аналитический учет по счету 02 «Амортизация основных средств» ведут по отдельным инвентарным объектам основных средств, группам основных средств, учитываемых на соответствующих субсчетах счета 01 «Основные средства». Построение аналитического учета должно обеспечивать получение данных об амортизации по показателям, необходимым для управления организацией и составления бухгалтерской отчетности.

СЧЕТ 02 «АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ»

КОРРЕСПОНДИРУЕТ СО СЧЕТАМИ:

ФСБУ 6/2020: начисление амортизации ОС с даты признания

ФСБУ 6/2020 «Основные средства», обязательный к применению с 2022 года, разрешает предприятиям амортизировать основные средства либо с даты их признания в бухгалтерском учете, либо с первого числа месяца, следующего за месяцем признания. Скоро в «1С:Бухгалтерии 8 КОРП» пользователи смогут выбирать момент начала начисления амортизации основных средств (тем предприятиям, которые готовят аудируемую отчетность и хотят приблизить ее к требованиям МСФО, рекомендуется использовать версию КОРП). Эксперты 1С рассказывают о новых возможностях программы.

Начиная с бухгалтерской (финансовой) отчетности за 2022 год организации должны применять Федеральные стандарты бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения», утвержденные приказом Минфина России от 17.09.2020 № 204н.

Новый стандарт по учету основных средств (ОС) изменил порядок начисления их амортизации. В частности, организации теперь могут выбирать момент начала и, соответственно, момент прекращения начисления амортизации.

Изменения в правилах начала и окончания начисления амортизации ОС

Порядок начала и окончания начисления амортизации основных средств установлен пунктом 33 ФСБУ 6/2020.

По общему правилу начисление амортизации начинается с момента признания объекта ОС в бухгалтерском учете и прекращается с момента его списания. Аналогичное требование приведено в пункте 55 МСФО (IAS) 16 «Основные средства» (введен в действие на территории РФ приказом Минфина России от 28.12.2015 № 217н).

По решению организации начисление амортизации допускается начинать с первого числа месяца, следующего за месяцем признания объекта ОС в бухгалтерском учете, и прекращать с первого числа месяца, следующего за месяцем списания объекта ОС.

Прежнее ПБУ 6/01 «Учет основных средств» (утв. приказом Минфина России от 30.03.2001 № 26н) не давало организациям такого выбора: в нем был предусмотрен только второй вариант. Этот же вариант – единственный, предусмотренный пунктом 4 статьи 259 НК РФ (порядок налогового учета остается без изменений). Таким образом, начисление амортизации с первого числа месяца, следующего за месяцем признания объекта ОС в бухгалтерском учете, позволяет сблизить бухгалтерский учет с налоговым.

Выбор начала начисления амортизации ОС в программе

Скоро в «1С:Бухгалтерии 8 КОРП» появится вариант начисления амортизации основных средств с даты их признания в бухгалтерском учете. Новая возможность ориентирована на предприятия, которые намерены приблизить свою отчетность к требованиям МСФО.

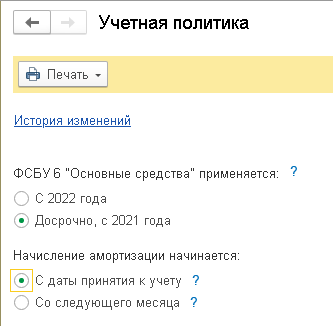

Начало начисления амортизации ОС можно выбрать в настройках учетной политики (раздел Главное – Учетная политика). Переключатель Начисление амортизации начинается можно установить в одно из двух положений (рис. 1):

- С даты принятия к учету;

- Со следующего месяца.

Рис. 1. Настройка начала начисления амортизации

Если начисление амортизации начинается с момента признания объекта ОС в бухгалтерском учете и прекращается с момента его списания, то расчет суммы амортизации в первом и последнем месяце выполняется исходя из количества дней использования ОС. Иными словами, в месяце признания актива начисляется только часть суммы ежемесячной амортизации – за дни с момента его признания. А в месяце списания актива – только за дни до момента его списания.

Такой же порядок действует и в месяцах, когда меняется стоимость основного средства, например, при его модернизации. То есть стоимость модернизации объекта ОС начинает амортизироваться с даты ее завершения. В большинстве месяцев, когда никаких событий с основным средством не происходит, несмотря на разное количество дней в месяцах, суммы амортизации оказываются равными. Это сделано, чтобы упростить контроль правильности расчета.

Порядок расчета иллюстрируется справкой-расчетом амортизации.

Пока новая возможность имеет ряд ограничений. Начисление амортизации с момента принятия ОС к учету:

- поддерживается только при линейном методе начисления амортизации и при способе начисления амортизации пропорционально количеству продукции (объему работ в натуральном выражении);

- не поддерживается при расчете обесценения ОС.

Начисление амортизации ОС с даты его принятия к учету

Рассмотрим новые возможности программы на примере.

Пример

Организация (ОСНО, плательщик НДС) применяет ФСБУ 6/2020 досрочно с 2021 года. В 2021 году начисление амортизации основных средств начинается с первого числа месяца, следующего за месяцем их признания в бухгалтерском учете.

24.10.2021 организация принимает к учету в качестве ОС компрессор стоимостью 186 000 руб., нулевой ликвидационной стоимостью и сроком службы 60 месяцев.

С 2022 года организация меняет учетную политику и начинает амортизировать ОС с момента их признания в бухгалтерском учете.

12.01.2022 организация принимает к учету в качестве ОС струйную мельницу стоимостью 480 000 руб., нулевой ликвидационной стоимостью и сроком службы 60 месяцев.

Организация применяет линейный метод начисления амортизации в бухгалтерском и налоговом учете.

В 2021 году в настройках учетной политики организации переключатель Начисление амортизации начинается установлен в положение Со следующего месяца.

Поэтому компрессор, принятый к учету в октябре 2021 года, начинает амортизироваться с ноября 2021 года и в бухгалтерском, и в налоговом учете. При проведении регламентной операции Амортизация и износ основных средств, входящей в обработку Закрытие месяца за ноябрь 2021 года, формируются проводки:

Дебет 26 (20.01) Кредит 02.01

— на сумму амортизации компрессора, которая и в бухгалтерском, и в налоговом учете составляет 3 100 руб. (186 000 руб. / 60 мес.).

С 2022 года меняются настройки учетной политики: переключатель Начисление амортизации начинается необходимо установить в положение С даты принятия к учету (рис. 1).

При проведении регламентной операции Амортизация и износ основных средств за январь 2022 года формируются проводки:

Дебет 26 (20.01) Кредит 02.01

— на сумму амортизации компрессора, которая в бухгалтерском и налоговом учете составляет 3 100 руб.;

Дебет 26 (20.01) Кредит 02.01

— на сумму амортизации струйной мельницы, которая в бухгалтерском учете составляет 5 161,29 руб. В налоговом учете мельница начнет амортизироваться только со следующего месяца.

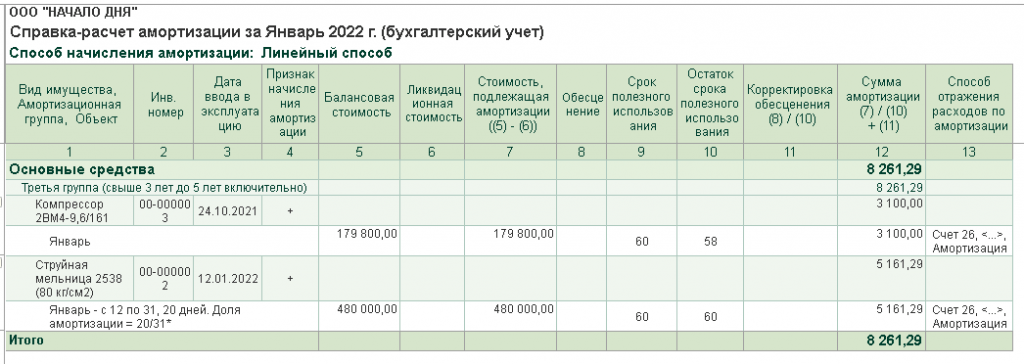

Детальный расчет амортизации в бухгалтерском учете приведен в Справке-расчете амортизации (рис. 2).

Рис. 2. Справка-расчет амортизации

Проанализируем расчет амортизации струйной мельницы за январь 2022 года:

- балансовая стоимость ОС (первоначальная стоимость за вычетом накопленной амортизации и обесценения) – 480 000 руб. (480 000 руб. — 0 руб. — 0 руб.);

- стоимость, подлежащая амортизации (разность между балансовой и ликвидационной стоимостью) – 480 000 руб. (480 000 руб. — 0 руб.);

- оставшийся срок полезного использования – 60 мес.;

- количество дней использования – 20, поскольку мельница принята к учету 12.01.2022;

- доля амортизации (коэффициент использования ОС) – 20/31 (количество дней использования, деленное на количество дней в месяце);

- сумма амортизации с учетом коэффициента использования – 5 161,29 руб. (480 000 руб. / 60 мес. х 20/31).

При проведении регламентной операции Амортизация и износ основных средств за февраль 2022 года формируются проводки:

Дебет 26 (20.01) Кредит 02.01

— на сумму амортизации компрессора, которая в бухгалтерском и налоговом учете составляет 3 100 руб., и на сумму амортизации струйной мельницы, которая в бухгалтерском и налоговом учете составляет 8 000 руб. (480 000 / 60 мес.).

Поскольку в бухгалтерском и налоговом учете порядок начисления амортизации отличается, между балансовой и налоговой стоимостью ОС возникают временные разницы, а в учете отражается отложенный налоговый актив (ОНА) или отложенное налоговое обязательство (ОНО) (п.п. 11, 14, 15 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утв. приказом Минфина России от 19.11.2002 № 114н). При списании основного средства ОНА или ОНО погашается.

От редакции. Актуальную информацию о новых возможностях «1С:Бухгалтерии 8» редакции 3.0 и других программ 1С см. в справочнике «Информация об обновлениях программных продуктов 1С:Предприятие» раздела «Инструкции по учету в программах 1С» .