Статья 2. Унитарное предприятие

1. Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на имущество, закрепленное за ней собственником. В форме унитарных предприятий могут быть созданы только государственные и муниципальные предприятия. Имущество унитарного предприятия принадлежит на праве собственности Российской Федерации, субъекту Российской Федерации или муниципальному образованию.

От имени Российской Федерации или субъекта Российской Федерации права собственника имущества унитарного предприятия осуществляют органы государственной власти Российской Федерации или органы государственной власти субъекта Российской Федерации в рамках их компетенции, установленной актами, определяющими статус этих органов. От имени Российской Федерации права собственника имущества федерального государственного предприятия может осуществлять Государственная корпорация по атомной энергии «Росатом» в порядке, установленном Федеральным законом «О Государственной корпорации по атомной энергии «Росатом». От имени Российской Федерации права собственника имущества федерального унитарного предприятия может осуществлять федеральное государственное бюджетное учреждение «Национальный исследовательский центр «Институт имени Н.Е. Жуковского» в соответствии с Федеральным законом «О Национальном исследовательском центре «Институт имени Н.Е. Жуковского». От имени Российской Федерации права собственника имущества государственного унитарного предприятия может осуществлять Государственная корпорация по космической деятельности «Роскосмос» в порядке, установленном Федеральным законом «О Государственной корпорации по космической деятельности «Роскосмос». От имени Российской Федерации права собственника имущества федерального унитарного предприятия может осуществлять федеральное государственное бюджетное учреждение «Национальный исследовательский центр «Курчатовский институт» в соответствии с Федеральным законом «О национальном исследовательском центре «Курчатовский институт».

ГАРАНТ:

О полномочиях федеральных органов исполнительной власти по осуществлению прав собственника имущества федерального государственного унитарного предприятия см. постановление Правительства РФ от 3 декабря 2004 г. N 739

От имени муниципального образования права собственника имущества унитарного предприятия осуществляют органы местного самоуправления в рамках их компетенции, установленной актами, определяющими статус этих органов.

Имущество унитарного предприятия принадлежит ему на праве хозяйственного ведения или на праве оперативного управления, является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками унитарного предприятия.

Унитарное предприятие не вправе создавать в качестве юридического лица другое унитарное предприятие путем передачи ему части своего имущества (дочернее предприятие).

Унитарное предприятие может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Унитарное предприятие должно иметь самостоятельный баланс.

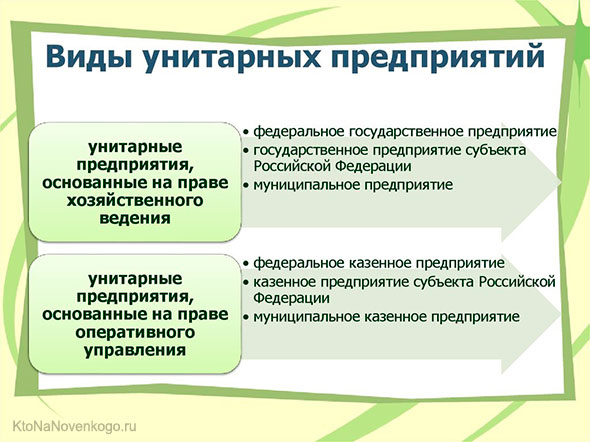

2. В Российской Федерации создаются и действуют следующие виды унитарных предприятий:

унитарные предприятия, основанные на праве хозяйственного ведения, — федеральное государственное предприятие и государственное предприятие субъекта Российской Федерации (далее также — государственное предприятие), муниципальное предприятие;

унитарные предприятия, основанные на праве оперативного управления, — федеральное казенное предприятие, казенное предприятие субъекта Российской Федерации, муниципальное казенное предприятие (далее также — казенное предприятие).

3. Унитарное предприятие должно иметь круглую печать, содержащую его полное фирменное наименование на русском языке и указание на место нахождения унитарного предприятия. Печать унитарного предприятия может содержать также его фирменное наименование на языках народов Российской Федерации и (или) иностранном языке.

Унитарное предприятие вправе иметь штампы и бланки со своим фирменным наименованием, собственную эмблему, а также зарегистрированный в установленном порядке товарный знак и другие средства индивидуализации.

4. Создание унитарных предприятий на основе объединения имущества, находящегося в собственности Российской Федерации, субъектов Российской Федерации или муниципальных образований, не допускается.

Информация об изменениях:

Статья 2 дополнена пунктом 5 с 30 июля 2017 г. — Федеральный закон от 29 июля 2017 г. N 267-ФЗ

5. Под федеральным унитарным предприятием, имеющим стратегическое значение для оборонно-промышленного комплекса и безопасности Российской Федерации, в целях настоящего Федерального закона понимается:

1) федеральное государственное унитарное предприятие и федеральное казенное предприятие, включенные в перечень стратегических предприятий и стратегических акционерных обществ, утвержденный Президентом Российской Федерации в соответствии с Федеральным законом от 21 декабря 2001 года N 178-ФЗ «О приватизации государственного и муниципального имущества»;

2) федеральное государственное унитарное предприятие и федеральное казенное предприятие, включенные в перечень стратегических предприятий и организаций, утвержденный Правительством Российской Федерации в соответствии с Федеральным законом от 26 октября 2002 года N 127-ФЗ «О несостоятельности (банкротстве)»;

3) федеральное государственное унитарное предприятие и федеральное казенное предприятие, определенные отдельным решением Президента Российской Федерации или Правительства Российской Федерации.

ГАРАНТ:

См. комментарии к статье 2 настоящего Федерального закона

Что такое унитарное предприятие — определение, назначение, классификация

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Ведение всякой хозяйственной деятельности (не путать с личным подсобным хозяйством) в нашей стране сопряжено с обязательным созданием хозяйствующего субъекта (т.е. ИП или юридического лица).

Некоторые из субъектов ведут коммерческую деятельность, некоторые – некоммерческую (что такое некоммерческие организации).

Но классификация организаций на этом не заканчивается. Хозяйствующие субъекты также дифференцируются (подразделяются) на виды в зависимости от формы собственности (частные, государственные, смешанные) и от правового статуса.

Классификация в зависимости от правового статуса подразумевает следующие виды предприятий:

- ИП;

- хозяйственные общества и товарищества (ООО, ОАО, ПАО и др.);

- кооперативы;

- унитарные предприятия.

Сегодня мы в деталях рассмотрим, что такое унитарное предприятие, для чего создается и какие виды унитарных предприятий существуют.

Определение — что такое унитарное предприятие

Разберем этот термин дословно, и тогда сразу станет понятна организационная суть унитарной организации:

- предприятие – это юридическое лицо, ведущее хозяйственную деятельность (т.е. оно либо производит продукцию, либо реализует товары, либо предоставляет услуги и т.д.);

- «унитарный» в переводе с латинского (ūnitās) означает «единство». Понятие «унитарное» применительно к предприятию означает, что имущество, принадлежащее данной организации, является неделимым (единым), оно не делится на доли.

Унитарное предприятие (УП) имеет коммерческую направленность, т.е. целью его хозяйственной деятельности является получение дохода.

Основная особенность УП в том, что имущество, закрепленное за этой организацией, не является ее собственностью. В нашей стране собственниками имущества УП может быть либо государство, либо муниципальные образования.

Предприятие пользуется этим имуществом только как управленец. Прибыль от ведения хозяйственной деятельности получает собственник имущества (т.е. государство или муниципальное образование).

Причины и цели создания

Не вся хозяйственная деятельность, результаты которой необходимы государству, может приносить прибыль.

Очевидно, что предпринимателям не выгодно заниматься производством убыточной продукции.

Поэтому роль организатора таких предприятий вынуждено брать на себя государство или муниципальные образования.

Другая причина создания УП – решение социальных задач, обеспечение населения страны различными услугами и социально значимыми товарами по доступным ценам.

Например, муниципальные поликлиники, больницы, школы и т.д. имеют статус унитарных предприятий.

И третья причина – необходимость удовлетворения нужд государства (например, Монетный двор РФ – для печати денежных знаков).

Виды унитарных предприятий

Исходя из принадлежности имущества, УП подразделяют по следующим видам:

- Федеральные государственные предприятия (ФГП) – имущество УП принадлежит государству, учреждается Правительством РФ либо властью федерального уровня;

- Государственное унитарное предприятие (ГУП) субъекта РФ – имуществом владеет субъект РФ, решение об образовании принимается этим самым субъектом РФ:

- ОГУП (областное),

- КГУП (краевое),

- РГУП (районное);

Если УП создано для хозяйствования на основе оперативного управления, то такое предприятия называется казенным.

Исходя из права, на основании которого ведется хозяйственная деятельность УП, принята следующая классификация:

Для того чтобы понять суть такого управления, посмотрите следующую схему:

Устав, фонд и ответственность унитарного предприятия

УП ведет свою деятельность на основании Устава – документа, в котором прописаны следующие моменты:

- фирменное наименование предприятия с указанием владельца его имущества. Например – «МУП». Из названия становится понятно, что имущество принадлежит муниципальному образованию;

- точный юридический и фактический адрес;

- цель деятельности;

- предмет деятельности (описание того, чем должно заниматься конкретное УП);

- сумма уставного фонда.

Устав утверждается государственными органами или органами местной власти. Руководитель УП назначается уполномоченным органом структуры, которой принадлежит собственность УП.

При создании УП учреждается уставной фонд (УФ) (минимальный размер имущества УП). Исключение составляют унитарные казенные предприятия, при их создании УФ не формируется.

УФ может быть в форме денежных средств, ценных бумаг и иных материальных ценностей в их денежном эквиваленте.

Размер уставного фонда:

- УФ государственного УП ≥ 5000 МРОТ (минимального размера оплаты труда) на дату регистрации организации;

- УФ муниципального УП ≥ 1000 МРОТ.

Ответственность унитарного предприятия:

- УП отвечает по всем своим долговым и прочим обязательствам, принадлежащим ему имуществом. Это значит, что в случае невозможности расплатиться, например, с поставщиком за поставленный товар, УП вынуждено будет реализовывать свое имущество для получения необходимых денежных средств;

- УП не отвечает своим имуществом за обязательства владельца имущества;

- Владелец имущества УП не несет ответственности за обязательства УП (исключение – собственник казенного УП, он несет равную ответственность с УП по его обязательствам).

Законодательное регламентирование деятельности

Создание, деятельность, права, обязанности УП регулируется государством в следующих законодательных актах:

- Федеральный Закон (ФЗ) РФ № 161-ФЗ от 14.11.2002 г.;

- ФЗ РФ № 131-ФЗ (ст. 17) от 06.10.2003 г.;

- Гражданский Кодекс (ГК) РФ (ст. 113, 114).

Краткое резюме

- Унитарное предприятие ведет коммерческую деятельность.

- Имущество УП принадлежит государству или муниципальному образованию.

- УП несет ответственность по своим обязательствам имуществом УП.

Читайте наш блог, это позволит вам понимать, что происходит в экономической и политической жизни нашей страны и мира!

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Эта статья относится к рубрикам:

- �� Binance — лучшая криптобиржа в мире

- �� Эксмо — лучшая криптобиржа в рунете

- ⛏ ВоркЗилла — удаленная работа для всех

- �� Etxt — платят за написание текстов

- ✍ Кьюкоммент — биржа комментариев

- �� 60сек — выгодный обмен криптовалют

- �� Вктаргет — заработок в соцсетях

- �� Смотреть все.

Комментарии и отзывы (1)

Нас МУП Водоканал обслуживает, всё время нам делают неверный расчёт, мы им показания счётчика исправно передаём, а они нам по нормативу считают. Когда общаешься с ними, ощущение, что к чиновникам на прием пришёл. Не видят они в нас клиентов, а видят только дойных коров.

Ваш комментарий или отзыв

Что такое унитарное предприятие простыми словами

Унитарные предприятия на конкурентных рынках, созданные до 08.01.2020, подлежат ликвидации или реорганизации до 01.01.2025 (ст. 3 ФЗ от 27.12.2019 N 485-ФЗ).

Статья 2. Унитарное предприятие

1. Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на имущество, закрепленное за ней собственником. В форме унитарных предприятий могут быть созданы только государственные и муниципальные предприятия. Имущество унитарного предприятия принадлежит на праве собственности Российской Федерации, субъекту Российской Федерации или муниципальному образованию.

От имени Российской Федерации или субъекта Российской Федерации права собственника имущества унитарного предприятия осуществляют органы государственной власти Российской Федерации или органы государственной власти субъекта Российской Федерации в рамках их компетенции, установленной актами, определяющими статус этих органов. От имени Российской Федерации права собственника имущества федерального государственного предприятия может осуществлять Государственная корпорация по атомной энергии «Росатом» в порядке, установленном Федеральным законом «О Государственной корпорации по атомной энергии «Росатом». От имени Российской Федерации права собственника имущества федерального унитарного предприятия может осуществлять федеральное государственное бюджетное учреждение «Национальный исследовательский центр «Институт имени Н.Е. Жуковского» в соответствии с Федеральным законом «О Национальном исследовательском центре «Институт имени Н.Е. Жуковского». От имени Российской Федерации права собственника имущества государственного унитарного предприятия может осуществлять Государственная корпорация по космической деятельности «Роскосмос» в порядке, установленном Федеральным законом «О Государственной корпорации по космической деятельности «Роскосмос». От имени Российской Федерации права собственника имущества федерального унитарного предприятия может осуществлять федеральное государственное бюджетное учреждение «Национальный исследовательский центр «Курчатовский институт» в соответствии с Федеральным законом «О национальном исследовательском центре «Курчатовский институт».

(в ред. Федеральных законов от 01.12.2007 N 318-ФЗ, от 06.11.2011 N 291-ФЗ, от 04.11.2014 N 337-ФЗ, от 13.07.2015 N 216-ФЗ, от 23.11.2015 N 312-ФЗ, от 23.05.2016 N 149-ФЗ)

(см. текст в предыдущей редакции)

От имени муниципального образования права собственника имущества унитарного предприятия осуществляют органы местного самоуправления в рамках их компетенции, установленной актами, определяющими статус этих органов.

Имущество унитарного предприятия принадлежит ему на праве хозяйственного ведения или на праве оперативного управления, является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками унитарного предприятия.

Унитарное предприятие не вправе создавать в качестве юридического лица другое унитарное предприятие путем передачи ему части своего имущества (дочернее предприятие).

Унитарное предприятие может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Унитарное предприятие должно иметь самостоятельный баланс.

2. В Российской Федерации создаются и действуют следующие виды унитарных предприятий:

унитарные предприятия, основанные на праве хозяйственного ведения, — федеральное государственное предприятие и государственное предприятие субъекта Российской Федерации (далее также — государственное предприятие), муниципальное предприятие;

унитарные предприятия, основанные на праве оперативного управления, — федеральное казенное предприятие, казенное предприятие субъекта Российской Федерации, муниципальное казенное предприятие (далее также — казенное предприятие).

3. Унитарное предприятие должно иметь круглую печать, содержащую его полное фирменное наименование на русском языке и указание на место нахождения унитарного предприятия. Печать унитарного предприятия может содержать также его фирменное наименование на языках народов Российской Федерации и (или) иностранном языке.

Унитарное предприятие вправе иметь штампы и бланки со своим фирменным наименованием, собственную эмблему, а также зарегистрированный в установленном порядке товарный знак и другие средства индивидуализации.

4. Создание унитарных предприятий на основе объединения имущества, находящегося в собственности Российской Федерации, субъектов Российской Федерации или муниципальных образований, не допускается.

5. Под федеральным унитарным предприятием, имеющим стратегическое значение для оборонно-промышленного комплекса и безопасности Российской Федерации, в целях настоящего Федерального закона понимается:

1) федеральное государственное унитарное предприятие и федеральное казенное предприятие, включенные в перечень стратегических предприятий и стратегических акционерных обществ, утвержденный Президентом Российской Федерации в соответствии с Федеральным законом от 21 декабря 2001 года N 178-ФЗ «О приватизации государственного и муниципального имущества»;

2) федеральное государственное унитарное предприятие и федеральное казенное предприятие, включенные в перечень стратегических предприятий и организаций, утвержденный Правительством Российской Федерации в соответствии с Федеральным законом от 26 октября 2002 года N 127-ФЗ «О несостоятельности (банкротстве)»;

3) федеральное государственное унитарное предприятие и федеральное казенное предприятие, определенные отдельным решением Президента Российской Федерации или Правительства Российской Федерации.

(п. 5 введен Федеральным законом от 29.07.2017 N 267-ФЗ)

Унитарное предприятие

Унитарное предприятие – это коммерческая организация, которая не наделена собственником правом собственности на закреплённое за ней имущество.

Такие предприятия называются унитарными предприятиями, так как их имущество является неделимым и не может быть распределено по вкладам, паям, долям, акциям.

В такой форме могут быть созданы только государственные и муниципальные предприятия.

Фирменное наименование унитарного предприятия должно содержать указание на собственника его имущества.

В уставе должно быть четко указано, кому (Российской Федерации, какому конкретно субъекту Российской Федерации или органу местного самоуправления) принадлежит имущество унитарного предприятия на праве собственности. При этом имущество (соответственно, государственное или муниципальное) принадлежит унитарному предприятию на праве хозяйственного ведения или оперативного управления.

Типы унитарных предприятий

Унитарные предприятия могут быть трёх типов:

- федеральное государственное унитарное предприятие (ФГУП),

- государственное предприятие субъекта Российской Федерации (ГУП);

- муниципальное предприятие (МУП) — унитарное предприятие муниципального образования.

Сущность унитарного предприятия

Унитарность – это специфическая форма организации деятельности, которая характеризуется следующими признаками:

- создание юридического лица с помощью выделения собственником определенного имущества;

- сохранение за учредителем права собственности на передаваемое имущество;

- закрепление имущества за юридическим лицом на праве хозяйственного ведения или оперативного управления;

- неделимость передаваемого имущества;

- отсутствие членства;

- наличие единоличного органа управления.

Основные причины создания унитарных предприятий

К основным причинам, по которым создаются унитарные предприятия, необходимо отнести такие причины:

- осуществление отдельных дотируемых видов деятельности и ведение отдельных производств, работающих с убытком;

- осуществление деятельности по решению целого ряда социальных задач, в том числе реализации отдельных товаров, работ и услуг по минимальным ценам;

- необходимость использования имущества, приватизация которого запрещена.

Цель деятельности унитарных предприятий

Так как в соответствии с п. 2 ст. 50 и ст. 113 Гражданского кодекса Российской Федерации унитарные предприятия являются коммерческими юридическими лицами, то их деятельность направлена на извлечение прибыли в пользу собственника имущества — государства или муниципального образования, а также для покрытия собственных расходов.

Кроме этого целью деятельности является не только извлечение прибыли, но и удовлетворение интересов государства, обеспечение государственных нужд.

При этом в зависимости от способа закрепления имущества выделяется два вида унитарных предприятий (п. 2 ст. 113 ГК РФ):

- унитарные предприятия, основанные на праве хозяйственного ведения (ст. 114 ГК РФ);

- унитарные предприятия, основанные на праве оперативного управления (казённые предприятия; ст. 115 ГК РФ).

Учредительные документы унитарного предприятия

Учредительным документом унитарного предприятия являются:

- решение об учреждении федерального государственного предприятия. Такое решение принимается Правительством Российской Федерации или федеральными органами исполнительной власти в соответствии с актами, определяющими компетенцию таких органов;

- решение об учреждении государственного предприятия субъекта Российской Федерации или муниципального предприятия принимается уполномоченным органом государственной власти субъекта Российской Федерации или органом местного самоуправления в соответствии с актами, определяющими компетенцию таких органов;

- устав.

Документом, определяющим порядок управления унитарного предприятия, является его устав.

Устав унитарного предприятия

Учредительным документом унитарного предприятия считается устав организации, который утверждается министерством, ведомством или другим федеральным органом.

Устав государственного и муниципального предприятия должен содержать, кроме обычных сведений, характерных для каждого юридического лица, информацию о предмете и целях его деятельности, а также о величине уставного фонда организации.

Уставный фонд государственного унитарного предприятия

Размер уставного фонда государственного унитарного предприятия должен быть равен не менее чем 5000 МРОТ, а муниципального унитарного предприятия должен составлять не менее чем 1000 МРОТ.

Имущество унитарного предприятия

К способам использования имущества унитарного предприятия относятся использование имущества на праве:

- хозяйственного ведения;

- оперативного управления.

При способе хозяйственного ведения унитарное предприятие (ГУП, МУП) может распоряжаться закрепленным за ним имуществом , производимой продукцией и доходами от реализации товаров, работ или услуг самостоятельно, учитывая установленные законодательством действующие ограничения.

При способе оперативного управления унитарное предприятие (казенное предприятие) имеет право распоряжаться закрепленным за ним имуществом, выпускаемой продукцией и доходом от реализации товаров, работ или услуг только на основании согласия собственника.

Источники формирования имущества унитарного предприятия

Источниками формирования имущества унитарного предприятия являются:

- имущество, которое передается предприятию на основании решения собственника для оплаты уставного фонда;

- другое имущество, которое передается предприятию по решению собственника;

- прибыль, которая была получена при осуществлении хозяйственной деятельности предприятия;

- полученные кредитные и заемные средства;

- начисленные суммы амортизационных отчислений;

- осуществленные предприятием капитальные вложения;

- полученные дотации из бюджета;

- дивиденды (доходы), подлежащие уплате хозяйственными обществами и товариществами, в уставных капиталах которых есть доля предприятие;

- добровольные взносы и пожертвования от организаций и граждан;

- иные источники, не противоречащие законодательству РФ, в том числе, например доход от операций сдачи имущества в аренду.

- Хозяйственное ведение

- Дочернее хозяйственное общество

- Государственное унитарное предприятие (ГУП)

- Муниципальное унитарное предприятие (МУП)

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

. собственник имущества казенного предприятия (унитарного предприятия, основанного на праве оперативного . Итак, законодательством собственнику имущества унитарного предприятия, образованного на праве хозяйственного . делать унитарному предприятию при несогласии с изъятием? Если унитарное предприятие не . принципа специальной (целевой) правоспособности унитарных предприятий. См., например, Постановление . дохода. * * * Собственник унитарного предприятия, образованного на праве хозяйственного ведения .

. ним и его собственником. Унитарные предприятия создаются государственными и муниципальными . «О государственных и муниципальных унитарных предприятиях» собственник имущества государственного или . Довольно распространена ситуация, когда унитарное предприятие получает субсидию из бюджета. . , в соответствии с которым унитарное предприятие перечисляет собственнику прибыль, обычно . находящегося в хозяйственном ведении муниципальных унитарных предприятий муниципального образования. Суд пришел .

. бухучету имущество? Казенное учреждение передает унитарному предприятию по распоряжению Департамента городского имущества . передачи государственного или муниципального имущества унитарному предприятию ); 2) увеличение целевого финансирования некоммерческой . прочие резервы. Государственные и муниципальные унитарные предприятия вместо уставного (складочного) капитала учитывают . транспортные средства переданы казенным учреждением унитарному предприятию по распоряжению собственника имущества или .

. . Муниципальная гарантия предоставлена администрацией (гарантом) унитарному предприятию (принципалу) без права регрессного требования . . Муниципальная гарантия предоставлена администрацией (гарантом) унитарному предприятию (принципалу) без права регрессного требования . , уставных фондах государственных и муниципальных унитарных предприятий, в том числе предоставлением бюджетных . денежных средств ), которое безвозмездно получено унитарными предприятиями от собственника имущества этого предприятия .

. С 01.01.2022 для унитарных предприятий названных регионов вновь произошли большие . С 01.01.2022 для унитарных предприятий названных регионов вновь произошли большие . государственных и муниципальных унитарных предприятиях». Эта норма теперь предусматривает, что унитарное предприятие по окончании . на прибыль. Это касается и унитарных предприятий, которым не запрещено становиться участниками . видам имущества, которыми могут владеть унитарные предприятия: административно-деловые центры, торговые центры .

. госвласти и местного самоуправления (учреждение, унитарное предприятие) В пункте 2 ст. 146 . муниципальным учреждениям, государственным и муниципальным унитарным предприятиям (пп. 5). Предположим, что вышеперечисленные . местного самоуправления, муниципальному учреждению, муниципальному унитарному предприятию) результатов работ, в том числе . средств при их безвозмездной передаче унитарному предприятию (Определение ВС РФ от 21 .

. исключения налогоплательщиком — государственным (муниципальным) унитарным предприятием из состава амортизируемого имущества — . капитал. Имущество государственного (муниципального) унитарного предприятия находится в государственной (муниципальной) . имущество, полученное унитарным предприятием от собственника имущества унитарного предприятия в оперативное управление . муниципальными) учреждениями, государственными (муниципальными) унитарными предприятиями с последующим увеличением стоимости основных .

. определении имущества, не подлежащего амортизации унитарным предприятием. Как разъяснено оспариваемое законоположение? Конституционный . определении имущества, не подлежащего амортизации унитарным предприятием. Как разъяснено оспариваемое законоположение? Привлечение . праве хозяйственного ведения за государственным унитарным предприятием «Топливно-энергетический комплекс» (далее – . как нарушающее конституционные права налогоплательщиков – унитарных предприятий, поскольку, будучи принятым в рамках .

. оперативного управления. Порядок ликвидации унитарного предприятия определяется Гражданским кодексом, Федеральным . принятия решения о ликвидации унитарного предприятия собственник его имущества назначает . полномочия по управлению делами унитарного предприятия. Ликвидационная комиссия от имени . ему имуществом. Собственник имущества унитарного предприятия, за исключением собственника имущества . не отвечает по обязательствам своего унитарного предприятия. Собственник имущества казенного предприятия .

. 2019 года работала в муниципальном унитарном предприятии городского округа Щелково «Загорянская . шли споры, в которых муниципальное унитарное предприятие городского округа Щелково «Загорянская . других граждан — бывших работников муниципального унитарного предприятия городского округа Щелково «Загорянская . юридического лица (в том числе унитарного предприятия). Нельзя не согласиться, что работник .

. позволяет однозначно определить возможность начисления унитарным предприятием амортизации имущества, полученного им . исключения налогоплательщиком — государственным (муниципальным) унитарным предприятием из состава амортизируемого имущества — для . для целей пополнения имущества унитарного предприятия и только в той . были использованы средства самого унитарного предприятия. Налог на имущество Определение . — притом что в отношении унитарных предприятий такое ограничение правоприменительной практикой не .

. подход — притом что в отношении унитарных предприятий такое ограничение правоприменительной практикой не . позволяющий применить предусмотренную им льготу унитарному предприятию в случае передачи в его . объекты аэропортовой инфраструктуры. При этом унитарное предприятие лишь наделяется ограниченным вещным правом . «О государственных и муниципальных унитарных предприятиях»). Таким образом, оспариваемое положение .

. позволяет однозначно определить возможность начисления унитарным предприятием амортизации имущества, полученного им . исключения налогоплательщиком — государственным (муниципальным) унитарным предприятием из состава амортизируемого имущества — для . для целей пополнения имущества унитарного предприятия и только в той . были использованы средства самого унитарного предприятия. Налог на имущество Определение . — притом что в отношении унитарных предприятий такое ограничение правоприменительной практикой не .

. ;О государственных и муниципальных унитарных предприятиях» имущество государственного унитарного предприятия принадлежит на праве . аудируемого лица, закрепленные за государственными унитарными предприятиями, а также бюджетными и автономными .

. уплаты налогов и страховых взносов унитарными предприятиями, получившими статус участника СЭЗ согласно . уплаты налогов и страховых взносов унитарными предприятиями, получившими статус участника СЭЗ согласно . . 26 ст. 381 НК РФ унитарные предприятия, получившие статус участника СЭЗ, освобождаются .