Как вернуть с ЕНС излишне уплаченный налог

В 2023 г. излишне уплаченные налоги возвращают по-новому. Изменились формы, сроки и порядок сверки с ИФНС. Рассказываем, как узнать о переплате, какое заявление подать и сколько времени ждать возврата.

Несмотря на возможность возвращать переплату — мы не рекомендуем этого делать. Всё дело в том, что оплата на все налоги и взносы идёт из единого счёта. Если всплывет долг или недоплата, излишек на счёте это исправит. А если денег не будет — это может привести к штрафам и блокировкам

Что изменилось в 2023 г.

С 01.01.2023 г. компании и ИП перешли на новый порядок уплаты налогов — единый налоговый платёж (ЕНП). Он подразумевает уплату всех обязательств единой платёжкой — подробнее о системе рассказали здесь.

С нововведениями изменился и порядок возврата излишне уплаченных налогов. В частности, появился новый бланк заявления, про заполнение которого расскажем далее.

Как узнать о переплате

По задумке ФНС налогоплательщики узнают о переплате в личном кабинете. Пользователям доступна информация о перечислениях на единый налоговый счёт (ЕНС) в режиме реального времени. Но вот уже июнь, а ЛК всё ещё работает не у всех предпринимателей — его обещают запустить в ближайшее время.

Если возможности проверить переплату в личном кабинете нет, можете обратиться в налоговую лично — вам сообщат сумму переплаты.

Как оформить возврат излишка

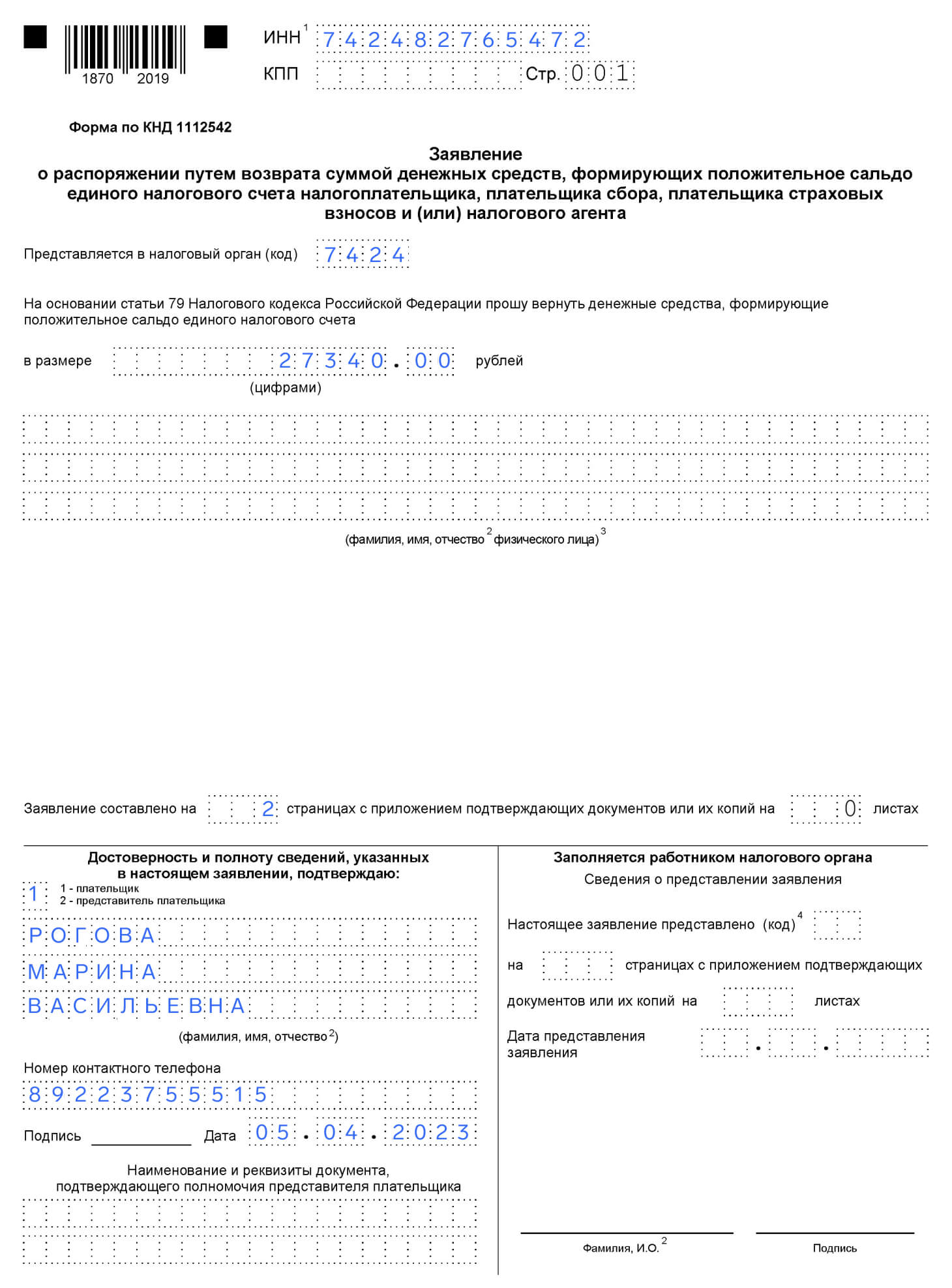

ФНС возвращает излишек только по заявлению ИП или ООО по форме, которая утверждена приложением №1 приказа ФНС России от 30.11.2022 г. № ЕД-7-8/1133@.

Например, ИП Рогова Марина Васильевна после сверки с ИФНС узнала о переплате 27 340 руб. Предприниматель хочет вернуть деньги, чтобы купить новую партию товаров. Рассмотрим заполнение заявления.

На первом листе укажите:

- ИНН и КПП (только для организаций) в шапке;

- код ИФНС, к которой привязаны по месту регистрации. Если не знаете, уточните реквизиты инспекции в специальном сервисе;

- сумму возврата в пределах положительного сальдо ЕНС. Если оно 30 000 руб., вернуть 35 000 руб. не получится;

- количество листов заявления и приложений;

- ФИО заявителя, контактный номер и дату подачи документа в левой части нижнего блока. Если заявление подаёт представитель, в соответствующую строку внесите реквизиты доверенности. Правый блок заполняет сотрудник ИФНС.

ФИО заполняют только физлица, которые не указали ИНН в шапке. Предприниматели и организации оставляют строки пустыми.

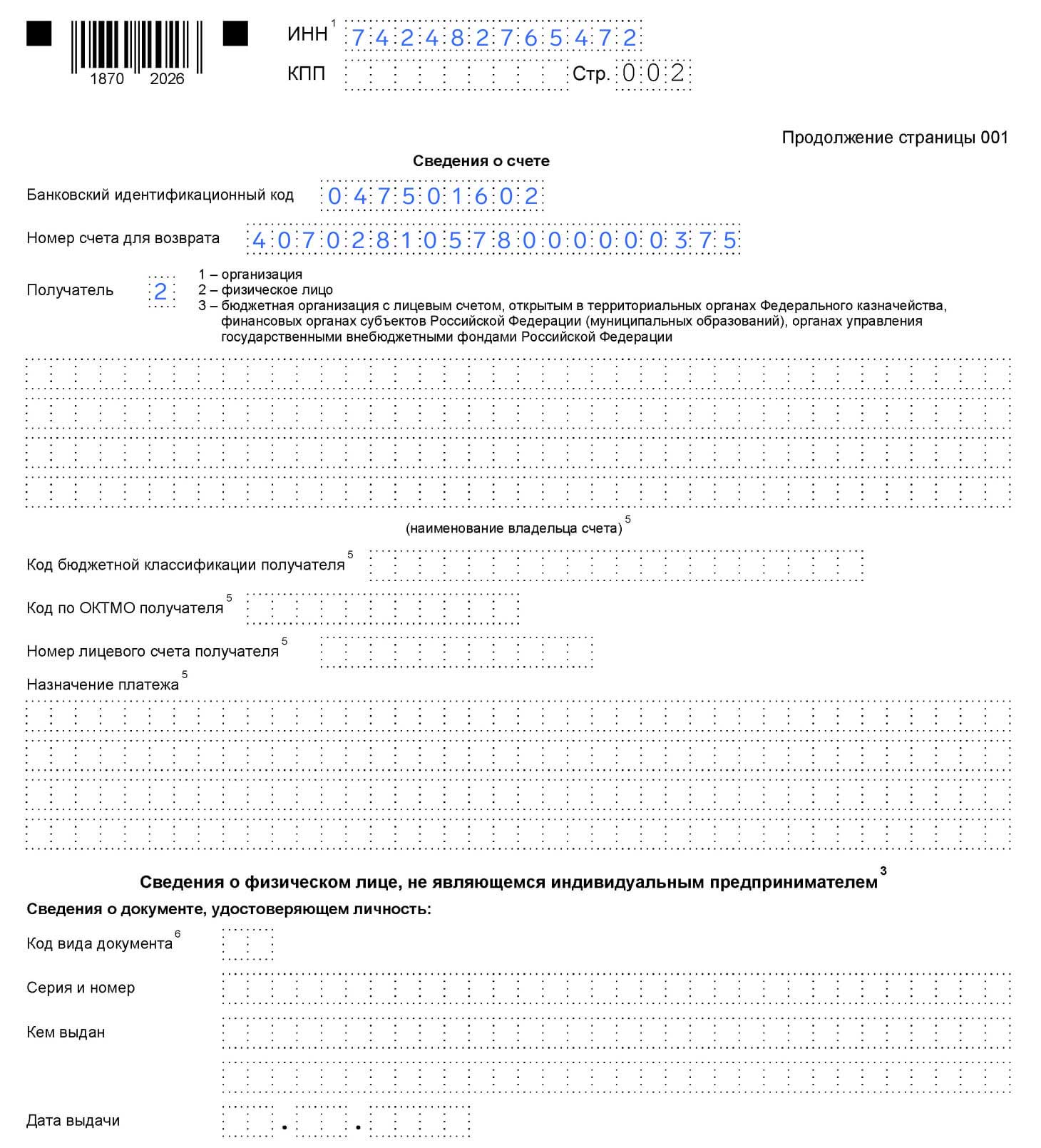

На втором листе укажите:

- банковский идентификационный код (БИК) и номер расчётного счёта, на который хотите получить возврат;

- в ячейке «Получатель» — соответствующий номер. Марина Васильевна — ИП, поэтому пишет «2».

Наименование владельца счёта, КБК, ОКТМО и прочие строки оставьте пустыми — они нужны для бюджетных организаций. Аналогично — нижний блок «Сведения о физическом лице, не являющемся индивидуальным предпринимателем».

Заявление подают лично в ИФНС по месту регистрации, МФЦ, отправляют Почтой России или через систему электронного документооборота.

Когда подать заявление о возврате

Заявление о возврате подают в любой момент — например, сразу после сверки с ИФНС или получения справки. На следующий рабочий день налоговая служба проверит информацию и отправит деньги на указанный расчётный счёт в течение десяти дней.

Коротко

- После введения ЕНП изменился порядок возврата излишне уплаченных налогов.

- Чтобы узнать величину переплаты, проверьте сумму в личном кабинете ФНС или при личном визите.

- Для возврата излишне уплаченных налогов в ИФНС подают заявление, которое утверждено приказом ФНС России от 30.11.2022 г. № ЕД-7-8/1133@.

- Налоговая инспекция рассматривает заявление на следующий рабочий день и переводит деньги на указанный расчётный счёт в течение 10 дней.

Несмотря на возможность возвращать переплату — мы не рекомендуем этого делать. Всё дело в том, что оплата на все налоги и взносы идёт из единого счёта. Если всплывет долг или недоплата, излишек на счёте это исправит. А если денег не будет — это может привести к штрафам и блокировкам

Статья актуальна на 13.06.2023

Налоговая служба пояснила, как вернуть излишне уплаченные суммы налога

Нормами налогового законодательства предусмотрена возможность вернуть излишне уплаченные налогоплательщиком суммы налога. Возврат осуществляется по письменному заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления (ст. 78 Налогового кодекса). Также, как напоминает налоговая служба, заявление может быть направлено и в электронном виде по телекоммуникационным каналам связи, но в этом случае оно должно быть в обязательном порядке заверено усиленной квалифицированной электронной подписью. Также заявление можно составить и в личном кабинете налогоплательщика на официальном сайте ФНС России (письмо ФНС России от 14 октября 2020 г. № БС-3-21/6931@).

Заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты суммы налога.

Все важные документы и новости о коронавирусе COVID-19 – в ежедневной рассылке Подписаться

Напомним, что если переплату выявил налоговый орган, то он обязан известить об этом налогоплательщика в течение 10 рабочих дней со дня обнаружения такого факта, направив ему извещение по утвержденной форме (приказ ФНС России от 14 февраля 2017 г. № ММВ-7-8/182@, п. 6 ст. 6.1, п. 3 ст. 78 НК РФ). При этом, в случае проведения камеральной налоговой проверки указанный десятидневный срок исчисляется со дня, следующего за днем завершения проверки за соответствующий налоговый (отчетный) период или со дня, когда такая проверка должна быть завершена в установленный срок. В случае же выявления нарушения законодательства о налогах и сборах указанный срок будет отсчитываться со дня, следующего за днем вступления в силу решения, принятого по результатам проверки (п. 8.1 ст. 78 НК РФ).

Как мужчина заставил налоговую вернуть ему переплату семилетней давности

В 2020 году мужчина из Брянска зашел на госуслуги и увидел, что у него висит переплата по налогу на имущество — 2388 ₽. Он зарегистрировался на сайте ФНС и узнал, что эту сумму он уплатил еще в 2013 году. В 2015 ему предоставили льготу в размере 100% как пострадавшему вследствие катастрофы на Чернобыльской АЭС. Налог за последние три года пересчитали, в результате чего и образовалась переплата.

Налогоплательщик через личный кабинет на сайте ФНС попросил вернуть ему 2388 ₽, но налоговая отказала из-за пропуска срока исковой давности: с момента переплаты прошло уже более семи лет.

Тогда мужчина обратился с таким требованием в суд. Он хотел получить не только сумму излишне уплаченного налога, но и проценты за каждый день задержки возврата начиная с 2013 года — всего 564 077 ₽.

Источник: кассационное определение ВС РФ от 20.10.2021 № 83-КАД21-8-К1

БЕСПЛАТНЫЙ КУРС

Как управлять личными финансами

И перестать беспокоиться о деньгах, наладить с ними отношения и двигаться к целям и мечтам

![]()

Аргументы сторон

Налогоплательщик. У меня с 2013 года висит излишне уплаченный налог за квартиру. Я узнал об этом случайно, на госуслугах, хотя по закону ИФНС должна была в течение 10 дней сообщить о переплате.

Считаю, что я пропустил срок именно по вине налоговой инспекции. Поэтому прошу вернуть мне 2388 ₽ и проценты за то, что ИФНС не исполняет свои обязанности как полагается.

Налоговая. Этот мужчина в 2015 году получил налоговые льготы как подвергшийся воздействию радиации вследствие катастрофы на Чернобыльской АЭС. Но за возвратом переплаты обратился только в 2020 году, когда трехлетний срок уже истек. Просим в иске отказать.

Что сказали суды

Районный суд, первая инстанция: ��️

Налогоплательщики вправе получить обратно излишне уплаченные налоги, сборы, пени и штрафы. А налоговые органы должны вернуть эти суммы в специальном порядке, который установлен законом.

Чтобы переплату вернули, нужно подать заявление в налоговую инспекцию — лично, по месту учета налогоплательщика, или онлайн, через личный кабинет. На это есть три года со дня уплаты соответствующей суммы. Решение по возврату ИФНС должна принять в течение 10 дней. Если инспекция нарушит этот срок, на сумму излишне уплаченного налога начисляются проценты.

Мужчина обратился в ИФНС только в 2020 году, а спорную сумму уплатил еще в 2013. Началом трехлетнего срока считается дата платежа по налогу на имущество физических лиц за 2012 год — 14 ноября 2013. Это значит, что срок, в течение которого налогоплательщик вправе был обратиться с заявлением о возврате, истек 14 ноября 2016 года.

То, что налоговая инспекция не уведомила истца о наличии переплаты, ничего не меняет. Мужчина в 2015 году направил в ИФНС документы на предоставление льготы по налогу на имущество. Получается, он знал о своих правах на возврат излишне уплаченного налога и мог провести совместную сверку расчетов.

Как вернуть сумму излишне уплаченного налога?

У налогоплательщика, согласно действующему законодательству, есть возможность вернуть часть налога, которую он переплатил в бюджет. Разберем, как он может это сделать.

Чтобы вернуть излишне уплаченную сумму налога, нужно подать в налоговую службу соответствующее заявление. Сделать это можно тремя способами:

1. в письменной форме путем личного визита в налоговый орган;

2. в электронном виде, например, через сервис оператора ЭДО (обязательно заверить документ усиленной квалифицированной электронной подписью);

3. через личный кабинет налогоплательщика на сайте ФНС.

Срок, в течение которого действует право на возврат излишне уплаченной суммы налога — три года со дня уплаты.

Денежные средства вернутся налогоплательщику на тот банковский счет, который он указал в заявлении о возврате – так говорится в письме Минфина от 06.04.2021 № 03-02-11/25499.

Есть единственное исключение, когда деньги могут вернуть на счет другого лица. Оно касается переплаты по налогу на прибыль, уплаченного в отношении доходов иностранных организаций по российским ценным бумагам (ст. 310.1 НК РФ). В этом случае средства могут быть возвращены также на указанный в заявлении банковский счет иностранного номинального держателя, иностранного уполномоченного держателя и (или) лица, которому открыт счет депозитарных программ, если через этих лиц выплачивался доход налогоплательщику.

Никаких других исключений нет, поэтому потребовать вернуть переплату по налогу на счет другого лица вы не можете.

Актуальную форму заявления о возврате переплаты вы найдены в Приказе ФНС России от 14.02.2017 № ММВ-7-8/182@ в приложении № 8.

Подключите удобную электронную отчётность

Сервисы для онлайн-отчётности с техподдержкой 24/7 и полезными сервисами для бухгалтера