Как отчитаться о движении денежных средств по зарубежным счетам?

Вы обязаны сдать такой отчет в налоговый орган, если у вас есть счет в банке за рубежом и сумма поступления или списания со счета за год превысила 600 000 руб. Отчитаться придется и при наличии акций на счете иностранного брокера. За игнорирование этих обязанностей предусмотрена административная ответственность

С 1 января 2022 г. изменились форматы предоставления отчетности физических лиц по счетам в банках за пределами РФ (Письмо ФНС России от 21 декабря 2021 г. № ШЮ-4-17/17916@). Разберемся, кто должен сдавать такую отчетность и как это правильно сделать.

Кто должен отчитываться о движении финансовых активов по счетам в зарубежных организациях?

Отчет о движении денежных средств и иных финансовых активов по счетам в банках и иных организациях, расположенных за пределами РФ, должны предоставлять в налоговый орган по месту своего жительства (а точнее, по месту регистрации по месту жительства) те граждане, у которых имеются такие активы. Если у вас есть счет в зарубежном банке или акции на счете иностранного брокера и вы проживаете на территории РФ более 183 дней, то подавать такой отчет – ваша обязанность.

Правда, есть исключения из этого правила.

1. Сдавать отчет не нужно, если сумма поступления или списания в отчетном календарном году не превысила 600 000 руб. Данный лимит рассчитывается по курсу соответствующей валюты на 31 декабря отчетного года. При этом организация финансового рынка, в которой открыт счет, должна быть расположена на территории государства – члена ЕАЭС или на территории иностранного государства (территории), с которым осуществляется автоматический обмен финансовой информацией.

Напомним, что сейчас в состав ЕАЭС входят пять стран: Республика Армения, Республика Беларусь, Республика Казахстан, Кыргызская Республика и Российская Федерация. Автоматический обмен финансовой информацией наша страна осуществляет с 79 государствами и 12 территориями, список которых утвержден Приказом ФНС России от 3 ноября 2020 г. № ЕД-7-17/788@ (в их числе, например, Швейцария, Италия, Германия, Израиль и др.).

Соответственно, если ваши финансовые активы находятся в одном из этих государств и поступление или списание денежных средств по счету за год не превысило 600 000 руб., то сдавать отчетность не надо.

2. Вы можете не предоставлять отчет о движении денежных средств, если осуществили их перевод без открытия банковского счета с использованием электронных средств платежа, предоставленных иностранными поставщиками платежных услуг. Но при условии, что общая сумма средств, зачисленных на электронное средство платежа, за отчетный год не превысила сумму, эквивалентную в денежном выражении 600 000 руб., или сумму в иностранной валюте, эквивалентную 600 000 руб.

Когда сдается отчет и какой период времени он покрывает?

Отчет необходимо сдавать ежегодно в срок до 1 июня года, следующего за отчетным. Но если вы закрыли счет в течение года, то уведомление об этом и отчет о движении денежных средств нужно подать в течение месяца со дня закрытия счета.

Обычно отчет покрывает период с 1 января по 31 декабря. Но если вы открыли счет в середине года, то в отчете будет указываться период с даты открытия счета по 31 декабря. При закрытии счета отчетом покрывается период с 1 января по дату закрытия счета.

Какие данные указываются в отчете?

Помимо общих данных о налогоплательщике и счете, по которому подается отчет, в нем указывается информация о четырех суммах:

- сумма на 1 января отчетного года в соответствующей валюте в тысячах единиц (либо на дату открытия счета, если отчет подается в первом году его существования);

- сумма на 31 декабря отчетного года в соответствующей валюте в тысячах единиц (либо на дату закрытия счета, если отчет подается в связи с закрытием счета);

- общая сумма поступления на счет за отчетный период;

- общая сумма списания со счета за отчетный период.

Как подать отчет?

Можно лично подать отчет в налоговый орган на бумажном носителе, направить его по почте заказным письмом с уведомлением о вручении с описью вложения или подать в электронном виде через личный кабинет налогоплательщика. С 1 января 2022 г. поменялись электронные форматы таких отчетов, но форма отчета изменений по сравнению с 2021 г. не претерпела.

Что будет, если не сдать отчет вовремя?

За нарушение срока предоставления отчета более чем на 30 дней для налогоплательщиков-физлиц предусмотрен штраф в размере от 2500 до 3000 руб. (ч. 6.3 ст. 15.25 КоАП РФ). Конкретный размер штрафа установит налоговый орган в ходе производства по делу об административном правонарушении. Повторность такого нарушения повышает размер штрафа для граждан до 20 000 руб. (ч. 6.5 ст. 15.25 КоАП РФ).

Отчет о движении денежных средств по счету (вкладу) в банке за пределами РФ

Подключить

Скачать бланк

Образец заполнения

Кто должен подавать отчет

Организации и ИП, являющиеся резидентами, в случае наличия счета (вклада) в зарубежном банке или иной финансовой организации, а также при осуществлении переводов через иностранные электронные кошельки на сумму более 600 тыс. руб. (в иностранной валюте — эквивалентная сумма) с начала календарного года.

В соответствии с валютным законодательством к резидентам относятся:

- граждане РФ;

- российские организации;

- филиалы и иные подразделения российских организаций, находящиеся за пределами России.

Срок подачи отчета

Ежеквартально, в течение 30 дней по окончании квартала.

Какие разделы заполнять

Форма отчета включает в себя титульный лист, сведения о счете (вкладе) и движении денежных средств, а также об иных финансовых активах, сведения об электронных средствах платежа и переводах денежных средств.

Проверка отчета

Когда отчет будет заполнен, необходимо провести его проверку, а затем отправить в контролирующие органы. Как проверить и отправить отчет см. здесь.

Как заполнить

Отчет заполняется по состоянию на последнее число отчетного квартала отдельно на каждый счет, вклад и (или) электронный кошелек.

- Титульный лист (Лист 1)

- Сведения о счете (вкладе) в банке или иной финансовой организации за пределами РФ (Лист 2)

- Движение денежных средств по зарубежному счету (вкладу) (Листы 3-5)

- Стоимость иных финансовых активов на зарубежных счетах (вкладах) (Лист 6)

- Сведения об электронном средстве платежа (Лист 7)

- Сведения о переводах денежных средств (Листы 8-10)

- Первичные документы

Титульный лист (Лист 1)

В титульном листе указывается общая информация об отчете и резиденте.

Поле «Номер корректировки» в первичном отчете не заполняется, в уточненном — необходимо указать номер корректировки (например, «1», «2» и т. д.). В случае отмены ранее представленного отчета указывается код «999».

В поле «Корректируемый файл» указывается имя корректируемого (отменяемого) первичного файла отчета (без расширения).

Поле «Корректируемый файл» заполняется только в случае подачи корректирующего (отменяющего) отчета (значение в поле «Номер корректировки» больше 0).

Далее отражается код налогового органа, в который подается отчет.

В соответствующих полях указываются сведения о резиденте:

- ИНН и КПП (только для организаций);

- ОГРН (для организаций) и ОГРНИП (для ИП);

- номер контактного телефона.

Если резидентом является филиал или иное подразделение организации, то указываются:

- наименование подразделения;

- код страны в соответствии с ОКСМ;

- место нахождения подразделения.

Также отражаются дата отчета и подписант.

Сведения о счете (вкладе) в банке или иной финансовой организации за пределами РФ (Лист 2)

В этом разделе отражается информация о счете (вкладе) резидента, открытом в зарубежном банке или иной финансовой организации.

Раздел заполняется только в отношении одного счета (вклада). Если у резидента открыто несколько зарубежных счетов (вкладов), необходимо по каждому из них представить отдельный отчет.

В поле «Квартальная отчетность за» указывается период с первого по последнее число отчетного квартала. В случае открытия счета (вклада) после первого числа отчетного квартала указывается период с даты открытия счета (вклада) по последнее число квартала. В случае закрытия счета (вклада) — с первого числа отчетного квартала или с даты открытия счета (вклада) по дату закрытия.

В поле «Признак организации» выбирается та организация (банк или иная финансовая организация), в которой открыт счет (вклад) резидента.

Если счет (вклад) резидента открыт не в банке, а иной организации финансового рынка, то указывается вид такой организации (проставляется отметка).

Далее указываются данные о зарубежном банке либо иной организации: наименование латинскими буквами, полный адрес латинскими буквами, уникальный код (код СВИФТ или БИК для банка), номер налогоплательщика (его аналог), присвоенный уполномоченным органом в иностранном государстве (территории), налоговым резидентом которого является банк или иная организация и код страны места нахождения.

В подразделе, касающемся сведений о счете (вкладе) отражаются:

- номер счета (цифры и буквы указываются в латинской транскрипции);

- дата открытия и закрытия счета;

- реквизиты договора с банком или иной финансовой организацией.

Также указываются данные о разрешении Банка России, на основании которого открыт счет в зарубежном банке (если счет открыт на основании разрешения Банка России): дата выдачи и номер разрешения.

Движение денежных средств по зарубежному счету (вкладу) (Листы 3-5)

В данном разделе приводятся данные по движению денежных средств по зарубежному счету (вкладу).

В отношении мультивалютных счетов (вкладов) резидента заполняется количество разделов, соответствующее количеству валют счета (вклада).

В разделе указываются следующие сведения:

- цифровой код валюты счета в соответствии ОКВ;

- остаток средств на начало отчетного периода;

- итоговая сумма зачисленных за отчетный период средств;

- итоговая сумма списанных за отчетный период средств;

- остаток средств на конец отчетного периода.

В отдельных подразделах отражается детальная информация по приходу и расходу денежных средств за отчетный квартал в разрезе кодов операций.

Стоимость иных финансовых активов на зарубежных счетах (вкладах) (Лист 6)

В этом разделе отражаются сведения о стоимости и видах иных финансовых активов на зарубежных счетах (вкладах) резидента.

Если стоимостное выражение иных финансовых активов учитывается в нескольких валютах, заполняется количество разделов, соответствующее количеству валют стоимостного выражения финансовых активов.

В разделе указывается следующая информация:

- цифровой код используемой валюты для стоимостной оценки иных финансовых активов в соответствии с ОКВ;

- стоимость активов на начало и конец отчетного периода, а также стоимость зачисленных и списанных за отчетный период активов;

- виды иных финансовых активов на зарубежных счетах (вкладах). При этом в соответствующем поле (полях) проставляется отметка.

Сведения об электронном средстве платежа (Лист 7)

Данный раздел предназначен для отражения информации об использовании резидентами иностранных электронных кошельков. Со списком основных иностранных электронных кошельков можно ознакомиться на сайте ФНС.

Сведения подаются только в отношении одного электронного кошелька при соблюдении следующих условий:

- электронный кошелек открыт у иностранного оператора платежных услуг, действующего на основании лицензии на перевод денежных средств без открытия банковского счета;

- в течение календарного года на баланс такого электронного средства платежа начислена сумма более 600 тыс. рублей.

Если резидент в течение отчетного периода использовал несколько электронных средств платежа, в отношении каждого из них заполняется отдельный отчет.

В поле «Квартальная отчетность за» указывается период, за который подается отчетность: с первого по последнее число отчетного квартала. В случае если право использования электронного средства платежа предоставлено после 1 числа отчетного квартала, указывается период с даты получения права по последнее число квартала. В случае прекращения права использования электронного средства платежа — с первого числа отчетного квартала или с даты получения права по дату его прекращения.

В поле «Признак организации» выбирается та организация (банк, иная финансовая организация или иной поставщик платежных услуг), в которой находятся электронные деньги.

Далее указываются сведения об организации, в которой находятся электронные деньги: наименование латинскими буквами, полный адрес латинскими буквами, уникальный код (код СВИФТ или БИК для банка), номер налогоплательщика (его аналог), присвоенный уполномоченным органом в иностранном государстве (территории), налоговым резидентом которого является банк или иная организация и код страны места нахождения.

В подразделе, касающемся сведений об электронном средстве платежа, указываются:

- идентификатор электронного средства платежа;

- дата предоставления и прекращения права использования.

Сведения о переводах денежных средств (Листы 8-10)

В этом разделе указываются сведения о переводах по электронному кошельку. Если резидент использовал несколько электронных кошельков, то заполняется соответствующее количество разделов.

В отдельном подразделе приводятся данные по движению денежных средств по электронному кошельку:

- цифровой код валюты счета в соответствии c ОКВ;

- остаток средств на начало отчетного периода;

- сумма зачисленных за отчетный период средств;

- сумма списанных за отчетный период средств;

- остаток средств на конец отчетного периода.

В отдельных подразделах отражается детальная информация по приходу и расходу денежных средств за отчетный квартал в разрезе кодов операций.

Первичные документы

Раздел предназначен для загрузки подтверждающих документов. К отчету необходимо приложить документы, которые подтверждают сведения, указанные в нем, по состоянию на последнюю календарную дату отчетного квартала. Это могут быть, например, банковские выписки, выданные банком в соответствии с законодательством государства, в котором он зарегистрирован или иные документы.

Если документы составлены на иностранном языке, нужно приложить перевод на русский язык.

Для отправки подтверждающих документов необходимо:

1. Заполнить и отправить в ИФНС отчет.

2. Открыть отправленный отчет и загрузить документы в раздел «Первичные документы».

3. После добавления всех документов нажать на кнопку «Отправить» в данном разделе.

Подтверждающие документы представляются в той форме, в которой представлен отчет. Одновременное представление отчета и подтверждающих документов в разных формах (на бумажном носителе и в электронной форме) не допускается.

Как физлицу сообщить в ФНС об операциях по иностранному счету. Инструкция

Россияне в 2022 году активно открывали счета за границей и переводили на них средства. «РБК Инвестиции» подготовили инструкцию для тех, у кого остатки или обороты по таким счетам превышают ₽600 тыс.

Фото: Shutterstock

- Кто должен

- Налоговое резиденство

- Как подать

- Состав отчета

- Можно ли не подавать

- Инструкция

- Как запросить

Начиная с 2022 года российские физические лица значительно увеличили объемы средств, которые переводятся иностранным банкам и брокерам. Объем нетто-переводов физлиц в банки-нерезиденты с 1 января 2022 года по 1 марта 2023 года достиг ₽2,4 трлн, а объем переводов брокерам-нерезидентам — ₽264 млрд.

Налоговым резидентам России, которые открыли счет за границей в 2022 году, до 1 июня необходимо подать в Федеральную налоговую службу отчет о движении денежных средств (ОДДС). Это касается только тех счетов, сумма остатков по которым на 31 декабря превысила ₽600 тыс. или сумма оборотов по которым внутри года превысила ₽600 тыс. (или эквивалент в иностранной валюте).

Если было открыто несколько счетов, то установленный лимит ₽600 тыс. в год рассчитывается по каждому счету в отдельности, а не суммарно в целом.

Кто должен сдавать отчет о движении денежных средств по счету

Отчитываться о движении денежных средств по зарубежным счетам обязаны налоговые резиденты России с суммой остатков или оборотов более ₽600 тыс. (или эквивалент в иностранной валюте).

«Статус валютного резидентства для этого отчета не имеет значения, так как все граждане с паспортом Российской Федерации являются валютными резидентами, даже если есть еще одно гражданство. Эти два статуса не зависят друг от друга и никак не влияют на обязательства, которые имеются у каждого из этих статусов», — уточнил управляющий партнер консалтинговой компании «ТаксМейт» Роман Трошин.

Как узнать, я налоговый резидент или нет?

Налоговый резидент — это физическое лицо, фактически находившееся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Чтобы понимать, надо ли подавать ОДДС, нужно проверить свой статус налогового резидента на 31 декабря отчетного года.

Пример 1. Николай уехал из России в марте 2022 года и не возвращался, на 31 декабря 2022 года он уже потерял статус налогового резидента, так как находился за пределами страны более 183 дней. Соответственно, за 2022 год Николай представлять ОДДС не должен.

Пример 2. Николай уехал в сентябре 2022 года, и по состоянию на 31 декабря 2022 года он был еще резидентом России, так как находился за пределами страны менее 183 дней. В этом случае Николай обязан подать ОДДС.

«То есть мы смотрим статус не на сейчас, когда наступает срок подачи ОДДС за 2022 год — на 1 июня 2023 года, а на последний день отчетного периода — 31 декабря 2022 года», — подчеркнул Трошин.

Как сдавать отчет о движении денежных средств по счету

Когда

- Отчет представляется ежегодно в срок до 1 июня года, следующего за отчетным. Если отчетная дата выпадает на выходной день, отчет необходимо сдать раньше — в последний рабочий день перед 1 июня, так как по этому виду отчетности правило о переносе срока не применяется.

Отчет о движении денежных средств по счету за 2022 год необходимо подать до 1 июня 2023 года.

Кто

- Непосредственно физическое лицо — резидент.

- Уполномоченный представитель физического лица — резидента, полномочия которого подтверждены в соответствии с законодательством Российской Федерации.

Форма

- В электронном виде через личный кабинет налогоплательщика на официальном сайте ФНС России.

- На бумажном носителе лично.

- На бумажном носителе заказным письмом с уведомлением по почте.

Куда

- В налоговый орган по месту учета (месту регистрации).

О чем нужно отчитываться

Согласно рекомендациям ФНС, в ОДДС необходимо отразить информацию по всем движениям денежных средств для банковских счетов или ценных бумаг для брокерских счетов, за исключением операций по конвертации валюты, говорит Роман Трошин.

«Не стоит забывать и об ограничениях по движению валюты, которые действуют сейчас. Нарушение этих правил подпадает под закон о валютном регулировании. Штрафы могут достигать до 100% от «незаконных» оборотов в зависимости от конкретной нормы законодательства, под которую подпадает случай человека», — напоминает эксперт.

Российские резиденты и резиденты из дружественных государств могут переводить за границу на свой счет или другому человеку за рубежом до $1 млн (или в эквиваленте в другой валюте) в месяц. Нормы касаются физических лиц. Если используется система переводов без открытия счета, то лимит — $10 тыс. Валютным законодательством запрещен перевод валюты между иностранными счетами резидентов, которые не являются близкими родственниками.

Можно ли указывать в отчете только общие суммы или часть операций

«Мы рекомендуем отражать всю информацию по счету, поскольку ФНС получает информацию из других государств не только о наличии счетов, но и об общем обороте средств по счету. Поэтому, если не отразить часть операций, при проверке налоговым органом может возникнуть вопрос у инспектора, почему такая разница. Придется показывать скрытые операции», — предупреждает Трошин.

Он отмечает, что по опыту работы с кейсами со скрытыми операциями сроки на разрешение спора с налоговой могут составлять до одного года. За это время налогоплательщик успеет получить налоговые санкции в виде начисленных штрафов по валютному и налоговому законодательству. Отмена таких решений трудозатратна и длительна, по словам эксперта.

Штраф по валютному законодательству может достигать 100% от суммы оборота, который налоговый орган выявит при расхождении со своими данными. Точный размер штрафа зависит от конкретной нормы законодательства, под которую подпадает случай человека.

Некоторые инвестиционные и налоговые советники рекомендуют отражать в ОДДС только общие данные: сколько было денег на начало, сколько на конец года, сколько пришло, сколько ушло, сколько осталось. Они выдвигают предположение, что налоговая не узнает обо всех операциях, если вы сами о них не сообщите, и таким образом можно уберечься от проверки и штрафов.

Однако Роман Трошин указывает на то, что отчет в общей форме не дает гарантии защиты от проверки со стороны ФНС. «При расхождении сумм с данными, пришедшими по международному обмену, от ФНС придет требование с представлением пояснений и корректировки ОДДС. Если такое требование не исполнить — налоговые риски достаточно существенны», — предупреждает эксперт.

Россия автоматически обменивается финансовой информацией с 85 государствами и 11 территориями. Последними изменениями в перечне были добавление в него Казахстана, Мальдив, Омана, а также исключение из него Швейцарии и островов Кайман (приказ ФНС России от 28.10.2022 N ЕД-7-17/986@).

Если страну исключают из списка автообмена, то на брокерские, банковские и другие счета в этой стране в большинстве случаев запрещено зачислять средства, в том числе по любым операциям с ценными бумагами — доходы от их продажи, зачисление купонов, дивидендов и прочее.

Если иностранное государство прекратило обмен финансовой информацией с Россией, а инвестор не знает об этом, он становится невольным нарушителем валютного законодательства. Любая валютная операция будет считаться незаконной, а владелец счета — оштрафован. Размер штрафа — от 20% до 40% от суммы операции. Избежать штрафа можно, если в течение 45 дней со дня совершения незаконной операции перевести эти средства на счет в России.

Соучредитель онлайн-сервиса «НДФЛка.ру» Дмитрий Костальгин обращает особое внимание инвесторов на ситуацию со Швейцарией. «Ранее Швейцария в рамках обмена предоставляла сведения о личных зарубежных банковских счетах налогоплательщиков, на которых хранятся ценные бумаги, находящиеся в управлении банков. Это привело к необходимости декларирования доходов, а также к подаче отчетов о движении денежных средств и финансовых активов. И если на конец 2021 года остаток на счете не был нулевым, то ФНС будет ждать информацию и по итогу 2022 года», — предупредил эксперт.

Можно ли не подавать ОДДС?

Роман Трошин предостерегает от мысли, что если не подавать отчет вовсе, то можно остаться незамеченным. «Даже через два года ФНС выявляет таких неплательщиков, и тогда дело принимает более серьезный оборот: если по зарубежным счетам прошел незадекларированный доход, с которого не уплачен налог больше ₽2,7 млн, то в силу вступает уголовное право со всеми вытекающими: штрафы по уголовному кодексу, вплоть до лишения свободы. Звучит устрашающе, но на сегодняшний день это реальные риски», — говорит эксперт.

За уклонение от уплаты налогов в размере более ₽2,7 млн за период в пределах трех финансовых лет подряд уголовная ответственность для налогоплательщиков — физлиц (в том числе ИП) предусмотрена п.1 ст.198 УК РФ.

«Если не подать ОДДС или подать не в срок, штраф составит от ₽1 тыс. до ₽3 тыс. Плюс к этой сумме добавляется риск получения штрафа до 100% еще и по валютному законодательству. А если по зарубежному счету проходили доходы, которые не задекларированы в России, то здесь наступает налоговая ответственность за непредоставление 3-НДФЛ и неуплату налогов. Штраф может быть от ₽1 тыс. до 50% от доначисленной суммы. Мы рекомендуем проводить чекап перед окончанием отчетного периода, чтобы спланировать свои действия по составлению отчетности и застраховать себя от налоговых, административных, валютных и уголовных рисков», — отметил Роман Трошин.

Как заполнить отчет о движении денежных средств по счету (вкладу) через личный кабинет налогоплательщика

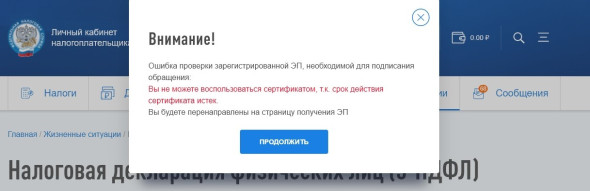

1. Заходим в личный кабинет налогоплательщика для физических лиц на сайте ФНС России. Это можно сделать с помощью подтвержденного аккаунта на «Госуслугах» или ранее созданной электронной подписи (ЭП). Если подпись ранее не была создана или срок действия прежней истек, то ее потребуется создать на следующем этапе.

2. Создание неквалифицированной электронной подписи: в личном кабинете в правом верхнем углу наводим курсор на свои ФИО, переходим в «Настройки профиля» и далее в «Электронная подпись». Для создания электронной подписи следуйте подсказкам из экранного окна. На генерацию ЭП уходит от 15 минут до суток, поэтому не следует откладывать заполнение отчета на последний день.

Перед заполнением ОДДС потребуется выпустить или перевыпустить электронную подпись, если она отсутствует или истек срок предыдущей (Фото: «РБК Инвестиции»)

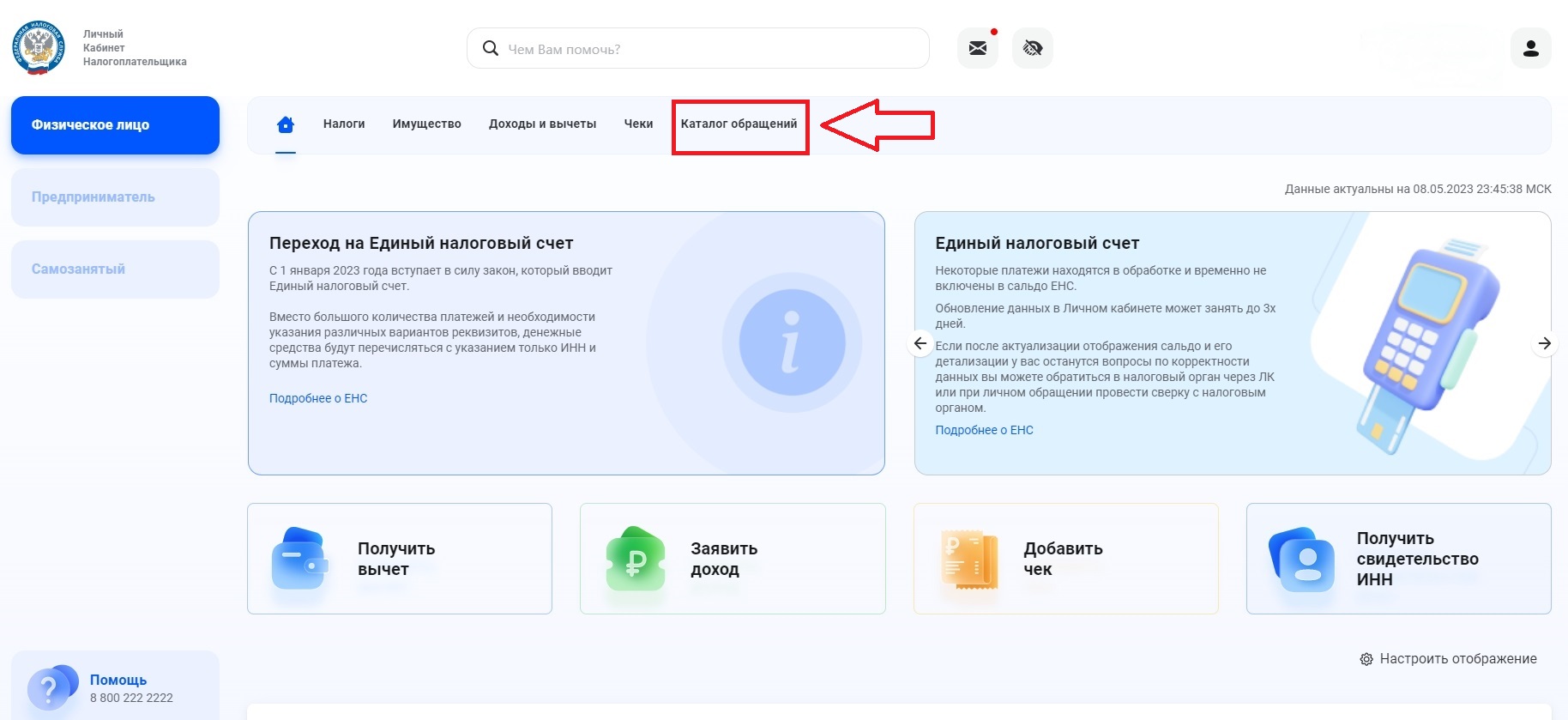

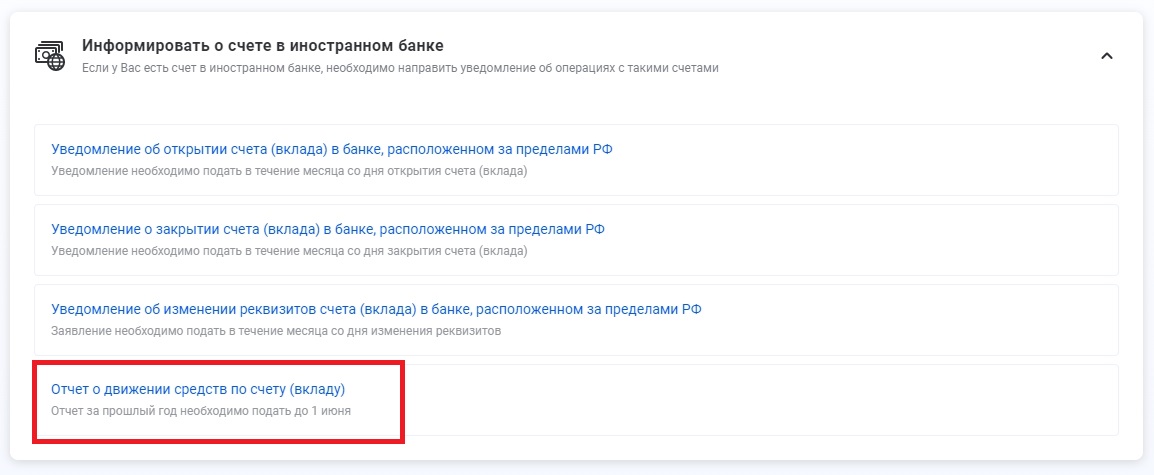

3. В личном кабинете налогоплательщика выбираем в меню пункт «Каталог обращений»:

Как в личном кабинете налогоплательщика заполнить отчет о движении денежных средств по счету (вкладу) (Фото: «РБК Инвестиции»)

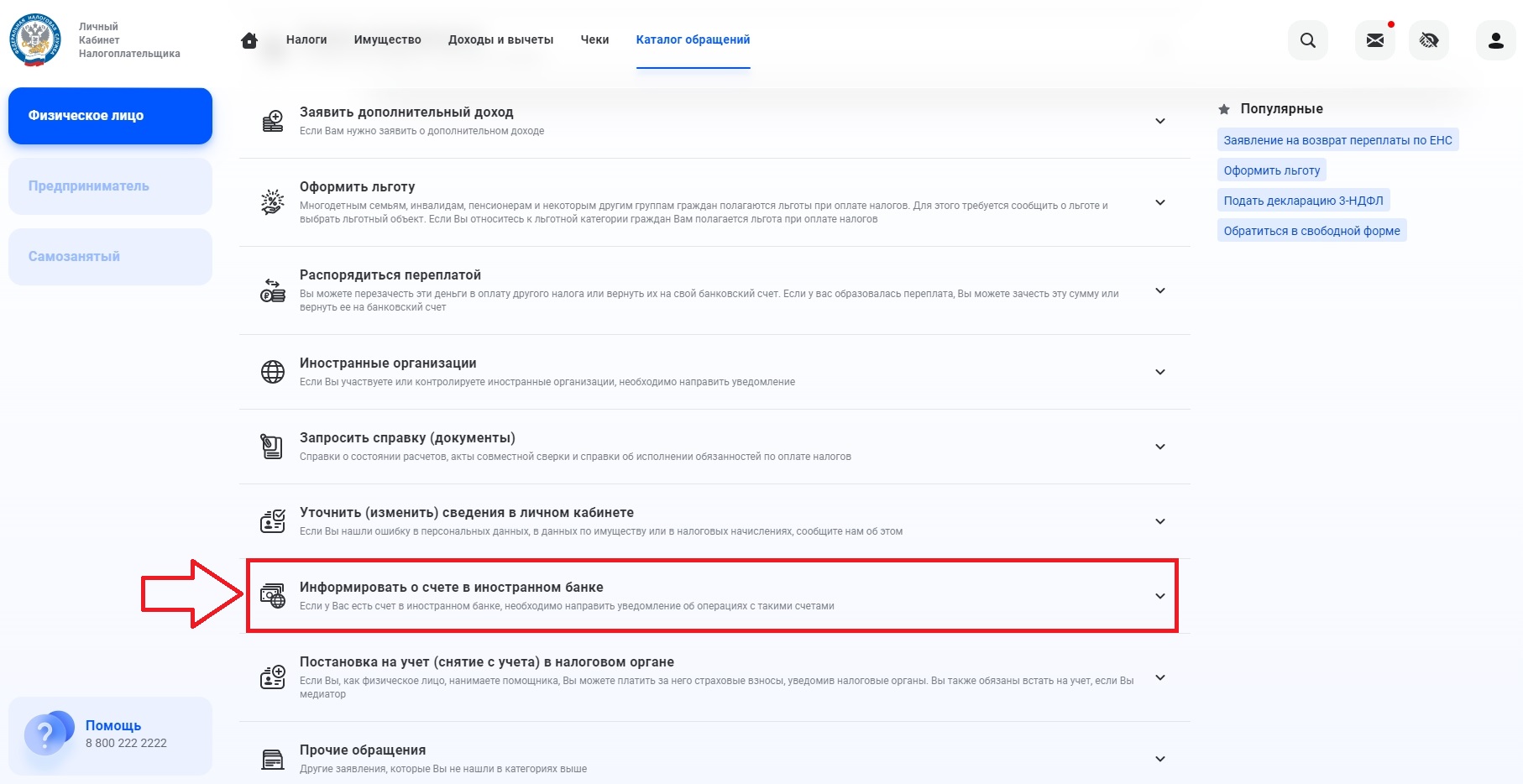

4. Далее раскрываем выпадающий список пункта «Информировать о счете в иностранном банке»:

Фото: «РБК Инвестиции»

5. Выбираем «Отчет о движении денежных средств по счету (вкладу)»:

Фото: «РБК Инвестиции»

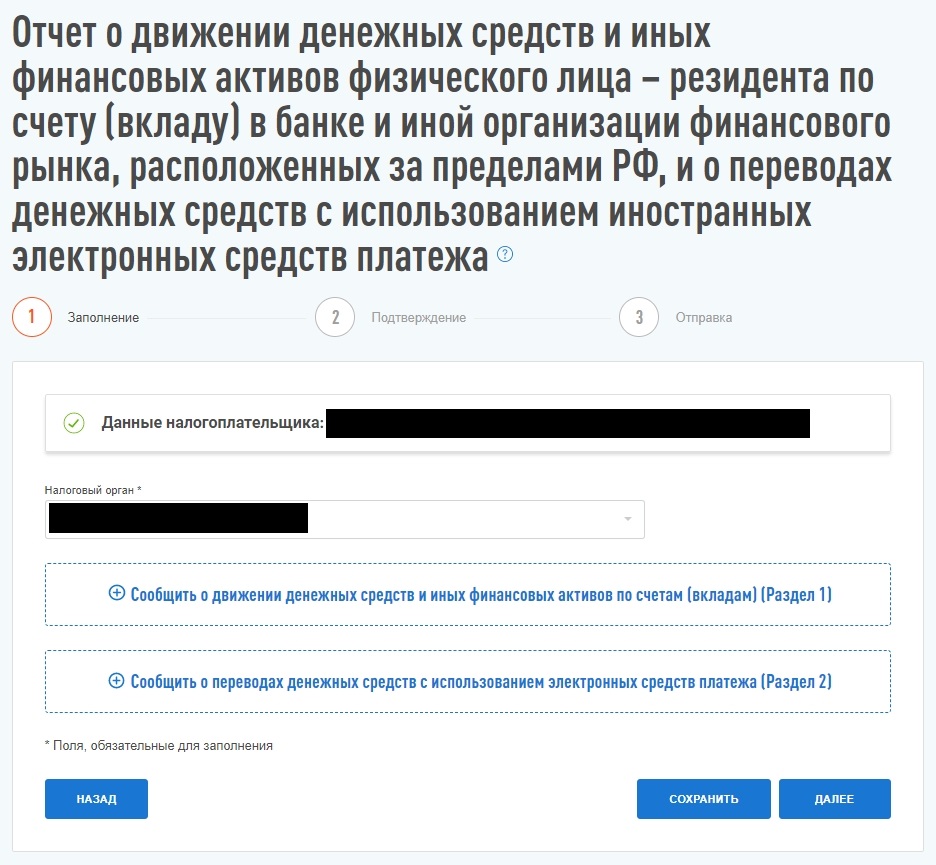

6. В открывшейся форме для заполнения данные налогоплательщика (ФИО и ИНН) и данные налогового органа заполнены автоматически:

Фото: «РБК Инвестиции»

Для заполнения информации по счетам в банках и у брокеров выбираем «Сообщить о движении денежных средств и иных финансовых активов по счетам (вкладам)». Над этим пунктом появится запись «Счет — 1». Она интерактивна, нажимаем и выпадает форма для заполнения:

Фото: «РБК Инвестиции»

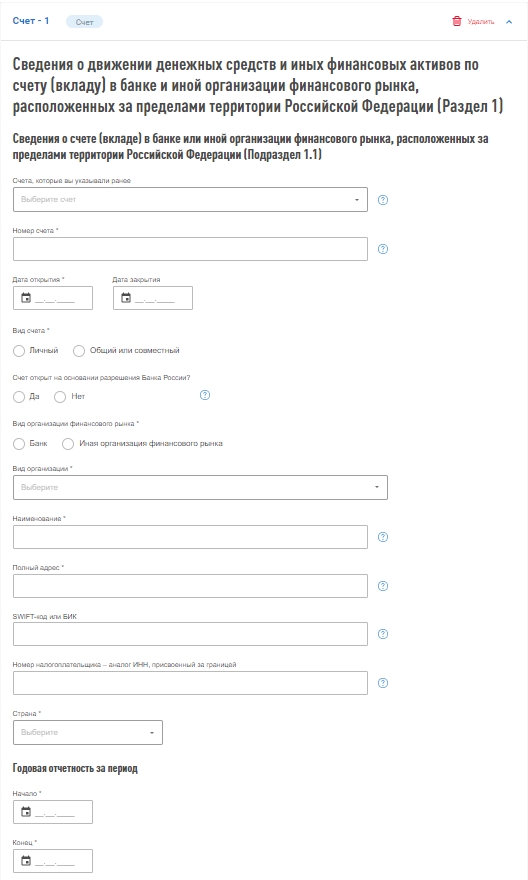

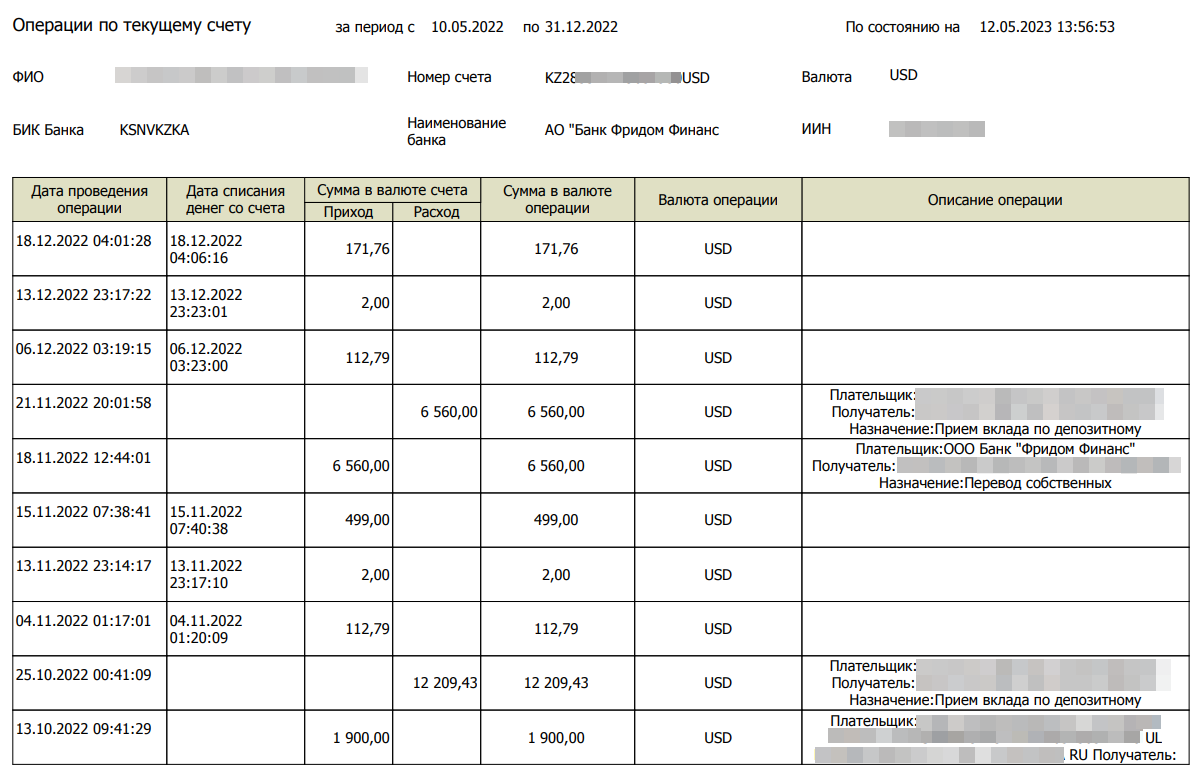

7. Чтобы далее заполнять форму, открываем отчет «Операции по текущему счету», который предварительно заказали или выгрузили в приложении банка/брокера:

Пример отчета «Операции по текущему счету» физического лица в банке «Фридом Финанс Казахстан» (Фото: «РБК Инвестиции»)

8. Заполняем форму «Сведения о счете (вкладе) в банке или иной организации финансового рынка, расположенных за пределами территории Российской Федерации (подраздел 1.1)». Если владелец счета своевременно уведомил ФНС о его открытии, система предложит выбрать его из выпадающего списка — и все остальные поля заполнятся автоматически.

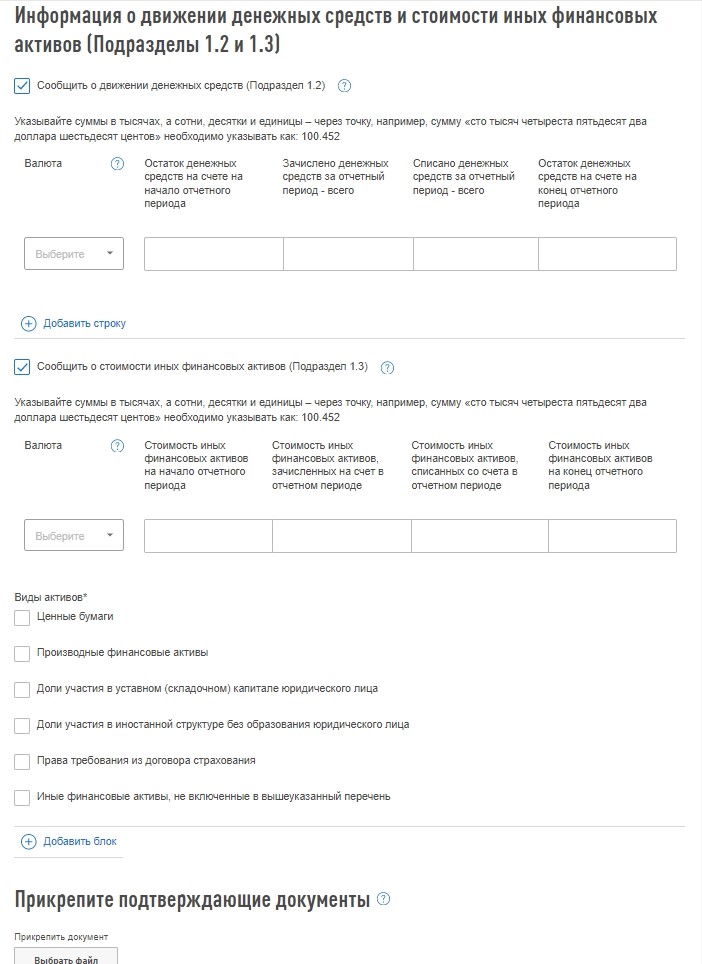

9. Заполняем форму «Информация о движении денежных средств и стоимости иных финансовых активов (подразделы 1.2 и 1.3)»:

Фото: «РБК Инвестиции»

- В подразделе 1.2 заполняем информацию о движении денежных средств. Для каждой валюты делаем это отдельно.

- В подразделе 1.3 заполняем информацию о стоимости финансовых активов. Для активов в разных валютах для каждой валюты делаем это отдельно.

10. Прикрепите подтверждающие документы — это необязательно, но желательно. Предварительно переименуйте документ, чтобы он имел индивидуализирующие признаки — наименование, реквизиты. Например, «Отчет ОДДС за 2022 год Ивановой О. Н. ИНН 123456789123». Если документы на иностранном языке, то они должны быть переведены на русский язык и заверены нотариусом.

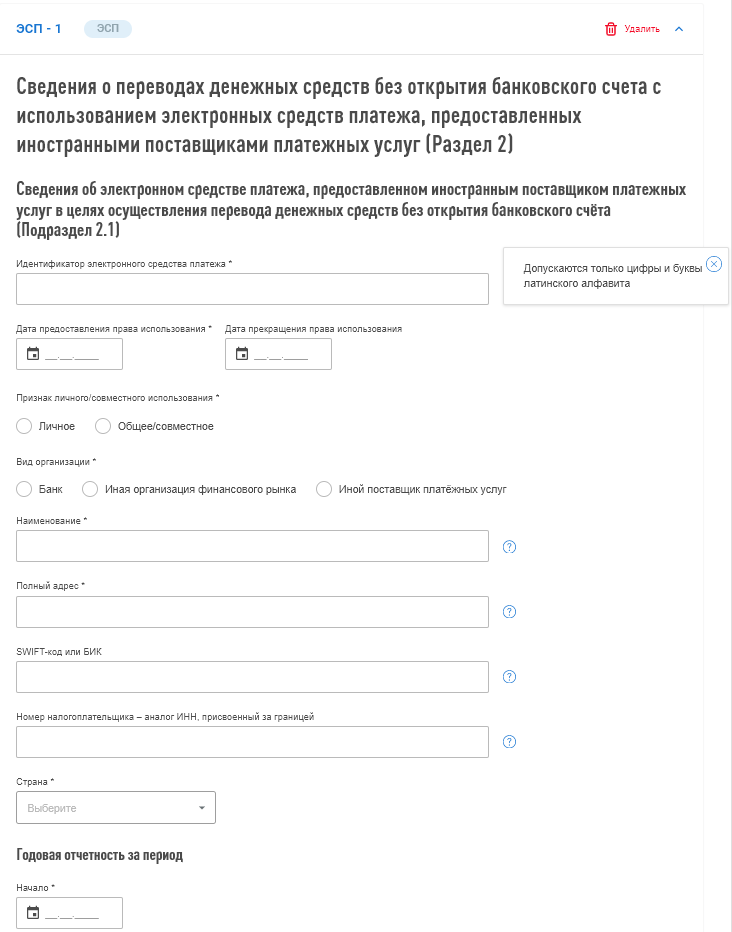

11. Для заполнения информации по счетам в электронных кошельках выбираем «Сообщить о переводах денежных средств с использованием электронных средств платежа». Над этим пунктом появится запись «ЭСП — 1». Она интерактивна, нажимаем и выпадает форма для заполнения:

Фото: «РБК Инвестиции»

Форма заполнения аналогична форме по банковским и финансовым организациям. За исключением идентификатора электронного средства платежа — это номер счета в электронном кошельке (допускаются только цифры и буквы латинского алфавита).

12. На вкладке «Подтверждение» вы увидите сформированный документ, здесь же можно проверить правильность введенной информации. Если все заполнено верно, то вводим электронную цифровую подпись и нажимаем кнопку «Отправить»:

Отчёт о движении средств на зарубежных счетах: кто, когда и как его сдаёт

Всем налоговым резидентам РФ, организациям и ИП, которые открыли счёт за границей, нужно отчитаться перед Федеральной налоговой службой. Но правила и условия подачи отчётов отличаются для разных налоговых статусов, поэтому в требованиях легко запутаться.

Разобрались, кому нужно отчитываться о счетах за рубежом и когда это нужно сделать. А также собрали всю информацию по штрафам за неподачу отчёта в налоговую. Прочитайте статью и проверьте, делаете ли вы всё вовремя.

Кто отчитывается в ИФНС об открытии счёта за рубежом

Физлица, организации и ИП. Они должны сообщать налоговой инспекции об открытии, изменении реквизитов и закрытии банковского счёта за пределами России. Об этом сказано в ч. 2 ст. 12 закона № 173-ФЗ . При этом сдавать такой отчёт должны физлица, ИП и юрлица со статусами налогового и валютного резидента РФ.

Валютные резиденты — это физлица с гражданством РФ и иностранцы с российским видом на жительство. А также юрлица, зарегистрированные в РФ, и филиалы компаний за границей.

Налоговые резиденты — это физлица, которые провели в России более 183 дней в течение года. А также все российские и иностранные компании с управлением в РФ.

О каких движениях средств нужно отчитываться перед налоговой

Отчитываться нужно о движении на:

- Счетах и вкладах, которые открыты в зарубежных банках. Отчитываться нужно о любых финансовых активах: деньгах, ценных бумагах и дебиторских задолженностях.

- Электронных кошельках, которые открыты на зарубежных платежных сервисах.

Когда нужно отчитываться о движении денег

Организациям и ИП нужно отчитываться каждый квартал в течение 30 дней после окончания отчётного периода. Вот, в какие сроки нужно уложиться в каждом квартале:

- за I квартал — до 30 апреля;

- за II квартал — до 30 июля;

- за III квартал — до 30 октября;

- за IV квартал — до 30 января.

Физлицам нужно отчитываться ежегодно до 1 июня года, следующего за отчётным. То есть, за движения средств по счёту в 2023 году нужно отчитаться до 1 июня 2024 года.

Важно! Если отчётная дата выпадает на выходной день, то подать отчёт нужно заранее.

Ещё одна важная поправка — для мобилизованных. В новом постановлении от 13 января 2023 года №15 сказано: для компаний, в которых мобилизован единственный учредитель и одновременно руководитель, отчёт будет направляться в Росстат Федеральной налоговой службой. Это значит, что самим предпринимателям отправлять отчёты не нужно.

Куда нужно подавать отчеты

Физлица и ИП должны сдавать отчёты по месту жительства. Если у физлица нет прописки или недвижимости в РФ, он может подать уведомление в любую налоговую. Организации должны сдавать отчеты по месту нахождения.

Подавать отчёты можно разными способами:

- Принести в налоговую лично или передать с доверенностью через специалиста.

- Отправить ценным письмом по почте с описью вложения. В этом случае датой подачи отчёта будет считаться та, что указана на почтовом штемпеле.

- Отправить онлайн через личный кабинет налогоплательщика. Для этого понадобится усиленная квалифицированная электронная подпись (УКЭП).

Как и в какой форме отчитываться о движении денег

Физлица подают отчёт по форме КНД 1112520. В форме будет несколько листов. Первый нужно заполнять в любом случае, остальные — при необходимости. За что отвечает каждый лист:

- 1 — ваша персональная информация;

- 2 — информация о счёте или вкладе;

- 3 — информация о движении денежных средств на счёте;

- 4 — информация о стоимости финансовых активов на счёте;

- 5 — информация об электронном кошельке;

- 6 — информация о движении денежных средств на электронном кошельке.

Скачать форму можно по ссылке .

Организации и ИП подают отдельный отчёт по каждому счёту, вкладу и электронному кошельку по форме КНД 1112521. Об этом сказано в постановлении Правительства РФ № 819 . В постановлении подробно прописаны правила заполнения отчёта по каждому случаю — их много и перечислить все в одной статье не получится. Прочитать их можно здесь , а мы расскажем кратко:

- чтобы предоставить информацию по счёту или вкладу, на котором учитываются денежные средства, нужно заполнять листы N 1 – 5 отчёта;

- чтобы предоставить информацию по счёту или вкладу, на котором учитываются иные финансовые активы, нужно заполнять листы N 1, 2 и 6;

- чтобы предоставить информацию по счёту или вкладу, на котором учитываются денежные средства и иные финансовые активы, нужно заполнить листы N 1 – 6;

- чтобы предоставить информацию по электронным кошелькам, нужно заполнить листы N 1, 7 – 10.

Бланк отчёта можно скачать по ссылке .

К отчёту нужно прикладывать подтверждающие документы за период с первого по последнее число отчётного квартала. Они должны быть заверены нотариально.

Подтверждающими документами могут быть банковские выписки или другие документы от зарубежного банка. При этом передавать их нужно в той же форме, что и отчёт. Например, если отчёт подаёте бумажной форме, то и подтверждающие документы в ней же. Если отчёт подан электронно, то документы нужно передавать в виде сканов. Но в этом случае налоговая все равно может запросить копии документов.

А если документы составлены на иностранном языке, то к ним нужно приложить нотариально заверенный перевод.

Когда налоговая получит отчёт, вернёт экземпляр организации, ИП или представителю под расписку. Либо отправит его заказным письмом по почте, если отчёт изначально присылали по почте.

Кроме того, ИП и организации могут отправлять отчёты через личный кабинет налогоплательщика. Для этого нужно:

- Открыть раздел «Все жизненные ситуации» и выбрать «Информировать о счёте в банке, расположенном за пределами РФ».

- Выбрать «Отправить отчёт о движении средств резидентов» и заполнить предложенную форму. Здесь тоже придётся заполнять отдельный отчёт на каждый счёт, кошелек и ситуацию.

Когда не нужно отчитываться о движении средств

О движении денег по счёту и вкладу не нужно отчитываться в нескольких случаях:

- Если человек — физлицо и был за границей больше 183 дней за год. То есть, если он перестал быть налоговым резидентом.

- Если банк расположен в государстве — члене ЕАЭС: в Беларуси, Армении, Казахстане и Кыргызстане. Либо в государстве или на территории, с которыми есть автоматический обмен финансовой информацией. Перечень этих стран есть в приказе ФНС № ЕД-7-17/986 от 28.10.2022 .

Но есть дополнительные условия:

- общая сумма движения денег по счёту или вкладу за отчётный год не более 600 тыс. руб;

- в отчётном году деньги на счёт или вклад не зачислялись, остаток на конец отчётного года не более 600 тыс. руб.

О движении по электронным кошелькам сообщать не нужно, если за отчётный год на него пришло меньше 600 тыс. руб.

ИП и организации обязаны подавать отчёт в любом случае.

Что будет, если не сообщать налоговой о зарубежном счёте

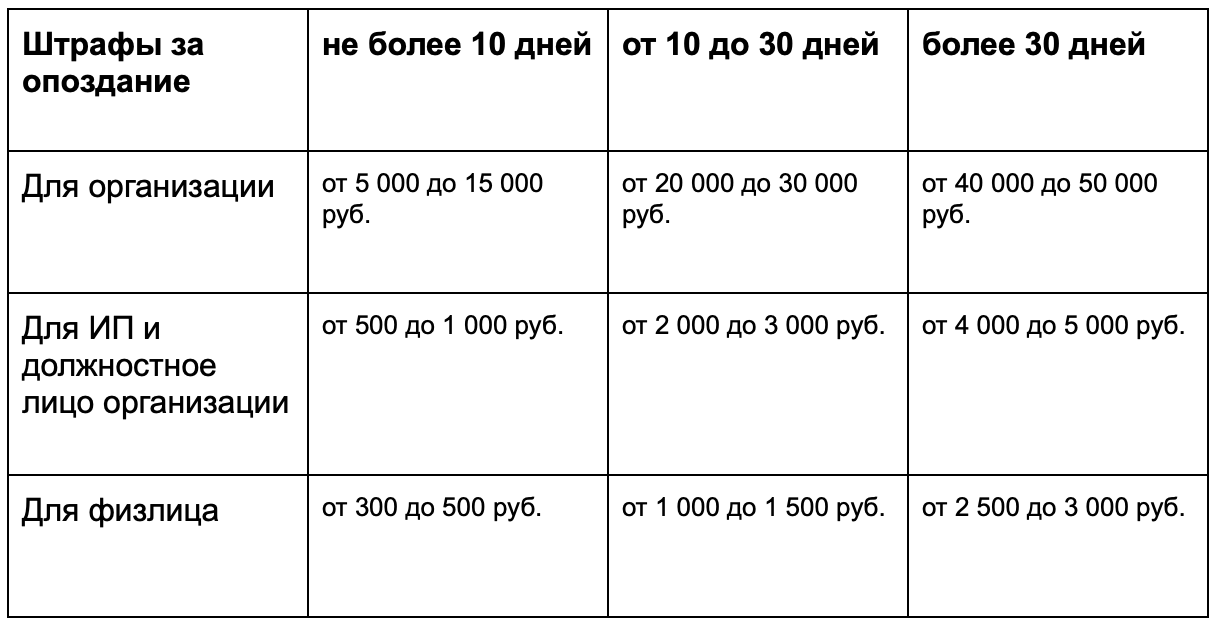

Выпишут штраф. Об этом сказано в ч. 2.1 ст. 15.25 КоАП РФ . При этом размер штрафа отличается для разных налоговый статусов:

- для организаций — от 800 тыс. руб. до 1 млн руб.;

- для ИП и должностных лиц организаций — от 40 000 до 50 000 руб.;

- для физлиц — от 4 000 до 5 000 руб.

А если рассказать налоговой о зарубежном счёте с опозданием, штрафы тоже будут. Но меньше. Об этом сказано в ч. 2 ст. 15.25 КоАП РФ . Размер штрафа также отличается для разных статусов:

- для организаций — от 50 000 до 100 000 руб.;

- для ИП и должностных лиц организаций — от 5 000 до 10 000 руб.;

- для физлиц — от 1 000 до 1 500 руб.

Кроме того, размер штрафа зависит от срока просрочки. Подробнее о них — в таблице.

Если опоздать с отчётом по счетам повторно, штрафы будут больше. Но срок просрочки на размер штрафа не повлияет. Так сказано в п. 6.5 ст. 15.25 КоАП РФ . Размер штрафа зависит от налогового статуса:

- для организаций — от 400 000 до 600 000 руб.;

- для ИП и должностных лиц организаций — от 30 000 до 40 000 руб.;

- для физлиц — 20 000 руб.

Что будет, если неправильно заполнить отчет

Тоже выпишут штраф. Так сказано в п. 6 ст. 15.25 КоАП РФ . Размер штрафа зависит от налогового статуса:

- для организаций — от 40 000 до 50 000 руб.;

- для ИП и должностных лиц организации — от 4 000 до 5 000 руб.;

- для физлиц — от 2 000 до 3 000 руб.

Если неправильно заполнить отчёт повторно, придётся заплатить штраф:

- организациям — до 600 000 руб.;

- ИП и должностным лицам компании — до 40 000 руб.;

- физлицам — до 20 000 руб.

Важно! Если в отчётах будут ошибки, налоговая письменно уведомит организацию, ИП или физлицо о том, что отчёт нужно переделать. Такое уведомление передадут организации, ИП, физлицу или их представителю под расписку. Либо направят заказным письмом. Исправить неточности нужно за 10 дней, иначе выпишут штраф.

Коротко о главном

- Физлицам, организациям и ИП нужно отчитываться о движении средств на счетах за рубежом.

- Физлица, организации и ИП должны сообщать налоговой инспекции об открытии, изменении реквизитов и закрытии банковского счёта за пределами России.

- Организациям и ИП отчитываться нужно каждый квартал в течение 30 дней после окончания отчётного периода. Физлицам — ежегодно до 1 июня года, следующего за отчётным.

- Физлица и ИП должны сдавать отчёты по месту жительства. Если у физлица нет прописки или недвижимости в РФ, он может подать уведомление в любую налоговую. Организации должны сдавать отчеты по месту нахождения.

- Организации и ИП подают отдельный отчёт по каждому счёту, вкладу и электронному кошельку по форме КНД 1112521. Физлица подают отчёт по форме КНД 1112520.

- Отчитываться о движении средств не нужно, если человек перестал быть налоговым резидентом РФ (пробыл в России меньше 183 дней), открыл счёт в государстве — члене ЕАЭС или государстве, с которым есть автоматический обмен финансовой информацией.

- Если не сообщать налоговой о зарубежном счёте, неправильно подать отчёт или не подать его вовсе, выпишут штраф. Размер зависит от налогового статуса плательщика. За повторное нарушение штрафы будут выше.