Как восхитить банкиров или 7 шагов к идеальной кредитной истории

«Почему мне не дают кредит в банках?» – этот вопрос мучает многих несостоявшихся заёмщиков. Посмотрим на ситуацию глазами кредитных организаций и узнаем, как они оценивают клиентов. Владея этой информацией, мир вы не покорите, но получить кредит на выгодных условиях сможете.

Поделиться

Часть 1. Теория

Что такое кредитная история и для чего она нужна

Ключевая компетенция банка – управление рисками. Любой одобренный кредит может стать невозвратным. Рисков множество: вдруг заёмщик окажется мошенником, потеряет работу или решит переехать в Гвинею-Бисау.

Чтобы снизить вероятность невыплаты, перед каждой выдачей кредита банк проводит андеррайтинг клиента. Это подробная проверка характеристик потенциального заёмщика, таких как финансовое положение, социально-демографические факторы, социальные связи. Банки могут даже запрашивать информацию о номере телефона у операторов связи и анализировать социальные сети. Но решающий фактор – кредитная история.

Кредитная история (КИ) – детализация операций человека по кредитным счетам. Благодаря такой информации банк решает, насколько клиент:

- добропорядочен (возвращает ли заёмные средства);

- дисциплинирован (вовремя вносит платежи).

Некоторые ошибочно полагают, что хорошая КИ – это когда ни разу не брал кредиты. На деле же банки настороженно относятся к таким заёмщикам.

Зачем нужна положительная кредитная история

Ответ прост – чтобы получать кредиты на лучших условиях. Клиентов с плохой или нулевой кредитной историей банки тоже кредитуют, но стараются минимизировать риски. Для этого применяются:

- повышенная % ставка кредитования;

- привлечение созаёмщиков, поручителей;

- внесение крупного первого взноса;

- оформление залога.

Выгода от хорошей кредитной истории очевидна, особенно если запланирована крупная покупка. Например, приобретение квартиры в ипотеку.

Даже если ставка по кредиту будет ниже всего на 1%, экономия составит сотни тысяч рублей. Пример:

- Сумма кредита: 2 500 000 руб.

- Срок: 10 лет

- Базовая ставка: 11% годовых

- Ставка для клиентов с положительной КИ: 10% годовых

- Переплата по кредиту под 11%: 1 632 500 р.

- Переплата по кредиту под 10%: 1 464 522 р.

- Выгода: 167 978 р.

Как оценивают в банке

Доступ к КИ банк получает только с согласия клиента. После этого отправляется запрос в бюро кредитных историй, где и хранится информация о заёмщиках. Чтобы не терять время и автоматизировать процесс выдачи кредитов, полученные сведения анализируют с помощью скоринга.

Скоринг – автоматическая оценка клиента на основе кредитной истории. Выполняется за считанные минуты и помогает банку быстро принять решение по заявке.

- детализация платежей и наличие просрочек,

- общая задолженность,

- глубина кредитной истории,

- интерес к получению кредита,

- разнообразие кредитов.

В итоге проверяемому присваивается скоринговый балл в диапазоне от 300 до 850. В отчёте указываются и 4 причины, снизившие рейтинг. В зависимости от результата, а также стандартов, принятых в банке, выносится решение. Примерно это выглядит так:

- До 500 баллов – плохо. Не кредитовать.

- От 500 до 670 – нормально. Возможно одобрение под высокую % ставку и при наличии поручителей.

- От 670 до 750 – хорошо. Кредитование на общих условиях.

- От 750 – отлично. Возможно одобрение на сумму большую, чем запросил клиент.

Знаете ли Вы что

Потребительское кредитование — сегодня одна из самых востребованных услуг финансирования в экономически развитых странах мира. Только население Европы за один год берет около 200 млрд евро в кредит.

Часть 2. Практика

Алгоритм создания идеальной кредитной истории

А теперь пора браться за работу. Обратите внимание, что речь идёт о создании КИ с нуля. Способы исправления испорченной репутации не рассматриваем, поговорим об этом в одной из следующих статей.

- Главное начать. Если вы ещё не брали кредиты, то самое время это сделать. Проще начать с кредитной карты. Банки выдают пластик уже с 18 лет и часто без подтверждения дохода. Больше всего предложений кредитных карт без справок доступно в Москве. Скорее всего, первоначальный кредитный лимит не будет превышать 10 тыс. рублей. Но по мере использования для дисциплинированных клиентов банки часто увеличивают доступную сумму.

- Активный и добропорядочный заёмщик. Внимательно ознакомьтесь с кредитным договором и соблюдайте условия. Пользуйтесь продуктом и вносите платежи вовремя.

- Разнообразие полезно. Банки любят разнообразие в кредитной истории. Это не значит, что нужно набирать кредитов напропалую. Просто старайтесь использовать 2-3 финансовых инструмента.

- Стаж кредитования. Доверие банкиров легче завоевать клиенту с КИ продолжительностью более 4 лет. Но если столько времени нет, то не расстраивайтесь, а постарайтесь набрать больше баллов за другие пункты.

- Действуем наверняка. В финансовых организациях не любят, когда заёмщики слишком часто обращаются за кредитами. Поэтому прежде чем подать заявку на новый заём, подождите полгода. И постарайтесь сразу получить одобрение. Для этого трезво оценивайте финансовые возможности и внимательно изучите требования банка.

- Снижаем финансовую нагрузку. Закредитованность – негативный фактор. Поэтому перед обращением закройте другие финансовые обязательства. Высший скоринговый балл получит заёмщик, у которого задолженность в пределах 5-10 тыс. руб.

- Контролируем лимиты. Уделяем внимание кредитным картам. Нередко банк считает долговую нагрузку как десятую часть доступного лимита. Это значение взялось не просто так: минимальный платёж по кредитному пластику часто варьируется в пределах 5-10% от суммы долга. Уменьшить лимит можно обратившись с заявлением в банк.

Вооружившись этим планом, начните работать над финансовой репутацией, и банки непременно ответят взаимной симпатией.

Что такое кредитная история

Если вам отказали в кредите, не дали страховку, не взяли на работу или вам просто скучно — посмотрите свою кредитную историю.

Возможно, в ней вы узнаете о себе много интересного. В первой статье из цикла мы расскажем, что такое кредитная история, кто ее запрашивает и почему она важна.

Что такое кредитная история

Кредитная история — это досье на вас как на заемщика. Субъект кредитной истории — заемщик, на которого это досье завели.

В кредитной истории можно увидеть:

- Кто ее запрашивал.

- Все заявки на кредиты и решения по ним.

- Как выплачивали кредиты и были ли просрочки.

Кредитная история хранится в бюро кредитных историй — БКИ. В июле 2023 года в России работают шесть БКИ. Самые крупные — это НБКИ, ОКБ и кредитное бюро «Русский Стандарт».

Ваша кредитная история может быть в каждом из них, в некоторых или только в одном. Каждый банк сам решает, с какими бюро сотрудничать.

За кредитной историей обращаются с заявлением напрямую в БКИ или через сторонние сервисы. Два раза в год можно не платить за получение кредитного отчета в каждом бюро. Все дополнительные запросы будут платными.

Как выглядит кредитная история

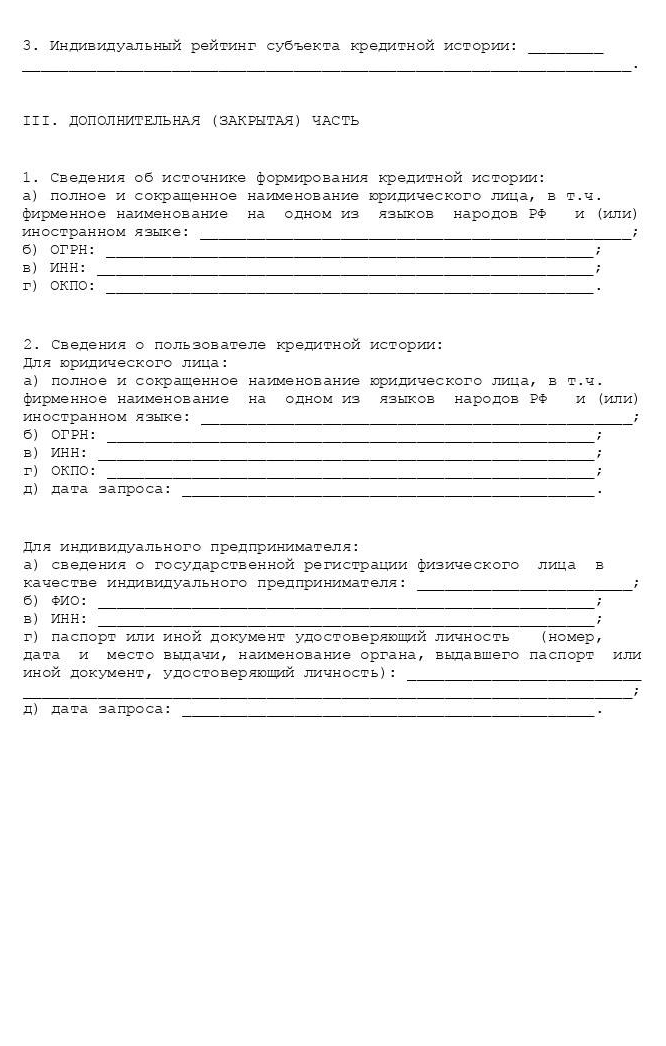

Не существует правил, как должна выглядеть кредитная история, но несколько обязательных частей должны быть в каждой: титульная, основная, информационная и закрытая.

В титульной части — стандартные общие данные о субъекте кредитной истории: ФИО, паспортные данные, ИНН и СНИЛС.

В основной — сведения о текущих кредитах и вступивших в силу решениях суда о взыскании денежных средств, о банкротстве, а также кредитный рейтинг заемщика, если БКИ его рассчитывает.

Кредитный рейтинг, или скоринговый балл, — это оценка вашей платежной дисциплины на основании данных, которые есть у БКИ о вас. Бюро учитывает, брал ли человек кредиты, сколько их было и как он их выплачивал. Важно понимать, что кредитный рейтинг носит информационный характер.

Он помогает примерно оценить свои шансы на получение кредита. При этом кредит выдает банк, а не бюро. При принятии решения, выдавать кредит или нет, банк оценивает много дополнительной информации о заемщике, которой нет у бюро. Из-за этого бывает, что кредитный рейтинг может быть не очень высоким, а кредиты все равно выдают, и наоборот: рейтинг высокий, а в кредитах отказывают.

В информационной части — все поданные заявки на кредит и результат их рассмотрения: выдан кредит или нет.

Закрытую часть видит только заемщик. В ней указаны все, кто когда-либо запрашивал кредитную историю субъекта и кто передавал в нее информацию.

Кредитная история физического лица. Например, моя кредитная история выглядит так.

Поскольку я никогда не брала кредиты, в моей КИ только информация о том, какие банки ее запрашивали

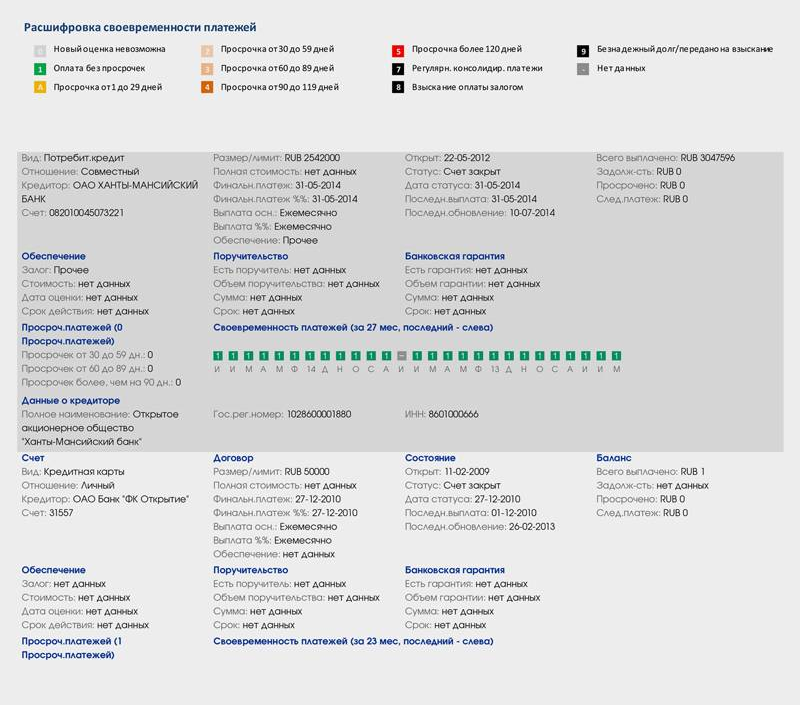

А вот так выглядит кредитная история человека, который брал кредиты. В ней содержится информация о виде кредита, когда он был взят, в каком банке, на какую сумму и как выплачивался

Если были просрочки, в кредитном отчете они будут указаны в виде временных диапазонов. Так они выглядят в «Эквифаксе»

В НБКИ просрочки выглядят как на этой картинке, а в ОКБ вообще не выделяются цветом

Кредитная история юридического лица отличается тем, что в ней нет информационной части. В титульной части вместо личных данных содержатся реквизиты: название, адрес, ОГРН, ИНН. Поскольку организации могут продаваться, объединяться и менять названия, в титульной части находятся сведения и об этом.

Как формируется кредитная история

Кредитная история начинает формироваться после первой заявки на кредит. Когда подаете заявку, банк запрашивает ваше согласие на проверку кредитной истории. Если не дать согласие, банк будет не вправе смотреть вашу кредитную историю, но и не вправе выдать вам кредит.

Даже если вы в итоге не оформите кредит, информация о поданной заявке появится в вашей кредитной истории.

Иногда банки запрашивают ваше согласие на проверку кредитной истории, если вы оформляете дебетовую карту. Это для того, чтобы банк мог в дальнейшем предлагать вам разные продукты, включая кредиты.

При оформлении дебетовой карты можете отказать банку в проверке кредитной истории. Это не может стать причиной отказа в дебетовой карте.

Когда я оформляла дебетовую карту «Райффайзенбанка», в заявке на карту был чекбокс, чтобы дать согласие на проверку кредитной истории. Я ставила «Нет», поскольку кредиты меня не интересуют

Какая кредитная история считается хорошей

Разные банки по-разному оценивают кредитную историю. Например, одни банки проверяют информацию по кредитам за последний год, другие анализируют, как выплачивались кредиты три или даже пять лет назад.

Еще пример: одни банки критично относятся даже к мелким просрочкам, другие же готовы выдать кредит, даже если у человека было несколько просрочек по несколько месяцев.

Специальная система оценки заемщика называется скорингом. Банки считают хорошей кредитную историю со следующими свойствами.

Старше одного года. Чем она старше, тем больше информации о заемщике может изучить банк. Это помогает лучше оценить его платежеспособность. Этот критерий работает совместно с количеством взятых кредитов.

- Например, если человек взял один кредит в 2015 году, а в 2016 году его выплатил, возраст кредитной истории не будет иметь особого значения: кредит был давно, у заемщика могло измениться финансовое положение и как он сможет выплачивать кредиты в 2023 году — уже не совсем понятно.

Без просрочек. Желательно, чтобы их не было вообще. Если они были, все будет зависеть от того, как долго не выплачивали кредит и как давно были просрочки. Например, если не платили по кредиту полгода, потом внесли платеж и через месяц подали заявку на новый кредит, скорее всего, банк не готов будет выдать вам кредит: есть риск, что ваше финансовое положение нестабильное.

Без большого количества одновременых заявок на кредиты. Если человек одновременно подает заявку на пять кредитных карт или кредитов наличными, банк может подумать, что у человека финансовые проблемы. Из-за этого скоринговая система может выдать отказ в кредите.

Исключение — если речь об ипотеке или автокредите. Эти кредиты обеспечены залогом, и здесь банк точно понимает, что человек просто сравнивает предложения банков, а не планирует одновременно взять пять ипотек.

Сколько было кредитов. Чем больше заемщик успешно выплатил кредитов, тем лучше. Отдельно будет полезно, если человек брал разные кредиты: кредиты наличными, товары в рассрочку, кредитные карты, ипотеку или автокредит. Так банк будет понимать, что человек может планировать свои деньги для разных видов и сумм кредитов.

Кредитная нагрузка. Если у человека много открытых кредитов, с новым кредитом он может не справиться. Банку попросту невыгодно выдавать кредит закредитованному заемщику.

Направление запроса в Центральный каталог кредитных историй

Направление запроса непосредственно в Центральный каталог кредитных историй через официальный сайт Банка России

(Указание Банка России от 31 августа 2005 года № «О порядке направления запросов и получения информации из Центрального каталога кредитных историй субъектом кредитной истории и пользователем кредитной истории посредством обращения на официальный сайт Банка России в информационно-телекоммуникационной сети «Интернет»)

Запрос направляется посредством заполнения формы «Запрос на предоставление сведений о бюро кредитных историй», размещенной в разделе «Кредитные истории» официального сайта Банка России в информационно-телекоммуникационной сети «Интернет», с указанием адреса электронной почты, на который будет направлен ответ из Центрального каталога кредитных историй и кода (дополнительного кода) субъекта кредитных историй. Центральный каталог кредитных историй направляет ответ только по электронной почте.

Направление запроса в Центральный каталог кредитных историй через ЕПГУ

Часть 7.1 статьи 13 Федерального закона от 30.12.2004 № «О кредитных историях»

Запрос направляется в Центральный каталог кредитных историй без использования кода (дополнительного кода) субъекта кредитной истории через Единый портал государственных и муниципальных услуг (функций) (ЕПГУ):

- субъектом кредитной истории.

Услуга «Сведения о БКИ, в котором (которых) хранится кредитная история субъекта кредитной истории» доступна на портале госуслуг в разделе Каталога услуг «Налоги и финансы» в подразделе «Все услуги / Отраслевые справки и реестры».

При формировании запроса на предоставление услуги используются реквизиты действующего паспорта гражданина Российской Федерации. Для получения сведений по предыдущим (недействительным) паспортам рекомендуется пользоваться иными способами получения сведений из Центрального каталога кредитных историй, перечисленными ниже.

Направление запроса в Центральный каталог кредитных историй через кредитную организацию

Указание Банка России от 11 декабря 2015 года № «О порядке направления запросов и получения информации из Центрального каталога кредитных историй посредством обращения в кредитную организацию»

Запрос направляется в Центральный каталог кредитных историй без использования кода (дополнительного кода) субъекта кредитной истории через кредитную организацию:

- субъектом кредитной истории (представителем субъекта кредитной истории по доверенности);

- пользователем кредитной истории (представителем пользователя кредитной истории по доверенности);

- финансовым управляющим, утвержденным в деле о несостоятельности (банкротстве) субъекта кредитной истории — физического лица.

Направление запроса в Центральный каталог кредитных историй через бюро кредитных историй

Указание Банка России от 19.02.2015 № «О порядке направления запросов в Центральный каталог кредитных историй и получения из него информации о бюро кредитных историй, в котором хранится кредитная история субъекта кредитной истории, через бюро кредитных историй»

Запрос направляется в Центральный каталог кредитных историй без использования кода (дополнительного кода) субъекта кредитной истории через бюро кредитных историй:

- субъектом кредитной истории (представителем субъекта кредитной истории);

- пользователем кредитной истории (представителем пользователя кредитной истории);

- финансовым управляющим, утвержденным в деле о несостоятельности (банкротстве) субъекта кредитной истории — физического лица.

Направление запроса в Центральный каталог кредитных историй через микрофинансовую организацию и кредитный кооператив

Указание Банка России от 19.02.2015 № «О порядке направления запросов в Центральный каталог кредитных историй и получения из него информации о бюро кредитных историй, в котором хранится кредитная история субъекта кредитной истории, через бюро кредитных историй»

Субъект кредитной истории (пользователь кредитной истории, финансовый управляющий, утвержденный в деле о несостоятельности (банкротстве) субъекта кредитной истории — физического лица) направляет запрос и получает информацию из Центрального каталога кредитных историй, обратившись для этого в микрофинансовую организацию или кредитный кооператив, которые передают запрос через бюро кредитных историй в порядке, предусмотренном Указанием Банка России от 19.02.2015 № «О порядке направления запросов в Центральный каталог кредитных историй и получения из него информации о бюро кредитных историй, в котором хранится кредитная история субъекта кредитной истории, через бюро кредитных историй».

Направление запроса в Центральный каталог кредитных историй через отделения почтовой службы

Указание Банка России от 18 января 2016 года № «О порядке направления запросов и получения информации из Центрального каталога кредитных историй посредством обращения в отделения почтовой связи»

Запрос направляется в Центральный каталог кредитных историй (далее — ЦККИ) субъектом кредитной истории и финансовым управляющим, утвержденным в деле о несостоятельности (банкротстве) без использования кода субъекта кредитной истории посредством обращения в отделения почтовой связи (отделения электросвязи), в которых оказываются услуги телеграфной связи, в соответствии с Приказом Министерства информационных технологий и связи Российской Федерации от 11 сентября 2007г . № 108 «Об утверждении требований к оказанию услуг телеграфной связи в части приема, передачи, обработки, хранения и доставки телеграмм» по адресу: 107016, г. Москва, ул. Неглинная 12, ЦККИ (условный адрес «Москва ЦККИ»).

Направление запроса в Центральный каталог кредитных историй через нотариуса

Указание Банка России от 29.06.2015 № «О порядке направления запросов и получения информации из Центрального каталога кредитных историй посредством передачи запроса через нотариуса»

Запрос направляется в Центральный каталог кредитных историй без использования кода (дополнительного кода) субъекта кредитной истории посредством передачи содержащего соответствующий запрос заявления через нотариуса:

- субъектом кредитной истории (представителем субъекта кредитной истории по доверенности);

- пользователем кредитной истории (представителем пользователя кредитной истории по доверенности);

- финансовым управляющим, утвержденным в деле о несостоятельности (банкротстве) субъекта кредитной истории — физического лица.

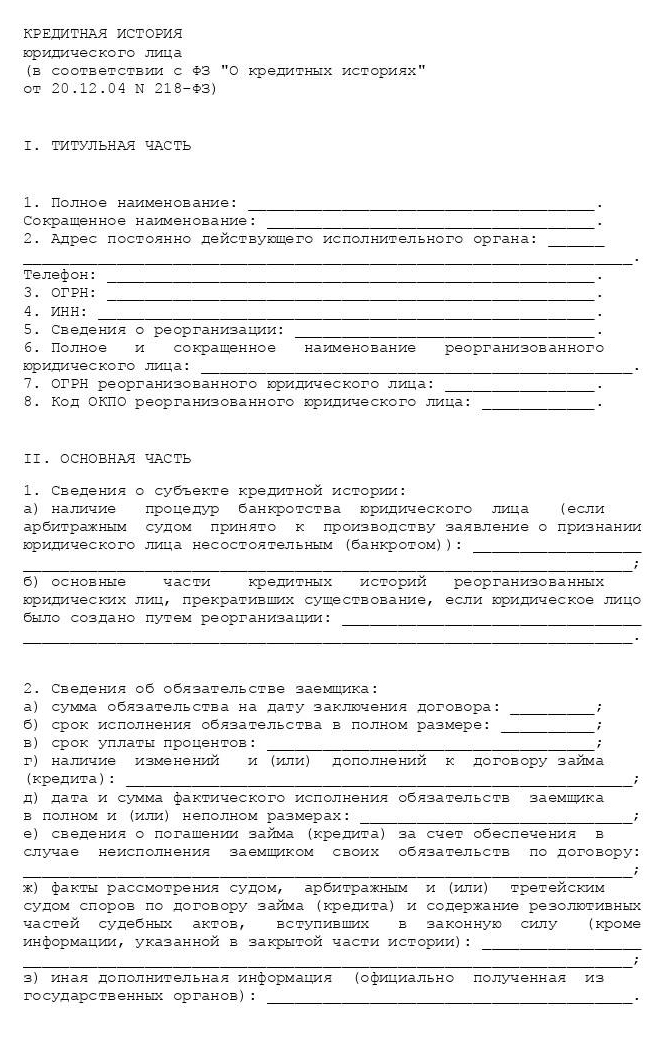

Справка о кредитной истории

Сведения обо всех полученных и погашенных кредитах и займах по каждому заемщику собираются в специальных Бюро Кредитных Историй (БКИ). Собранная информация называется кредитной историей, она необходима банкам для проверки добросовестности заемщика, качества обслуживания им своих долгов. На основании отчета кредитор выносит решение о возможности кредитования клиента.

Что такое справка о кредитной истории?

Когда и кому она может понадобиться?

Какие данные содержит справка из БКИ?

Где получить справку о кредитной истории?

Как заказать справку с бюро кредитных историй бесплатно?

Что такое справка о кредитной истории?

Справка о КИ представляет собой кредитный отчет, в котором собрана вся информация о полученных и погашенных пользователем кредитах, займах, со сведениями об изменениях условий договоров. В ней содержатся данные о внесении траншей на погашение действующих кредитов и вынос задолженности на просрочку.

Когда и кому она может понадобиться?

Отчет формируется банками при обращении пользователя за кредитом. Кредитору предоставляется титульная и основная часть документа. Для получения сведений клиент должен дать согласие, т. к. в справке содержится конфиденциальная информация. Банк проверяет качество КИ заемщика и выносит решение о предоставлении или об отказе по кредиту. Титульную и основную часть отчета могут заказывать потенциальные работодатели, страховые компании.

Заемщик может заказывать отчет для контроля собственной КИ. Это может потребоваться в том случае, если клиент планирует получить крупную сумму кредита на выгодных условиях. Чтобы исключить вероятность отказа кредитора в связи с плохой кредитной историей, лучше предварительно проверить КИ и рассчитать свой кредитный рейтинг самостоятельно.

2 раза в год клиент может получить информацию бесплатно, поэтому даже если кредит пока не требуется, лучше ежегодно заказывать справку, чтобы избежать ошибок в КИ, предотвратить возможные мошеннические действия.

Какие данные содержит справка из БКИ?

Справка из Бюро Кредитных Историй состоит из 4 блоков:

- Титульный. Содержит основную информацию о заемщике.

- Основной. Содержит информацию о банкротстве, данные о задолженностях, процентах и их погашении, внесении изменений в договора, остаток долга на дату последнего платежа, полную стоимость кредита и другие сведения о том, как заемщик погашал долг. Дополнительно есть данные о месте регистрации и фактическом проживании заемщика, сведения о дееспособности.

- Дополнительный. Содержит данные об источнике формирования КИ.

- Информационный. В нем представлены сведения о заявлениях на кредит или заем, поданных заемщикам, какие проведены действия по заявкам: кредит выдан, заемщик отказался от получения или кредитор отказал в выдаче. В случае отказа кредитора в выдаче, указывается причина.

В справке будет информация о кредитном рейтинге заемщика на дату подачи заявления.

Пользователь получает полную версию КИ.

Образец справки из БКИ

Ниже представлен образец справки из НБКИ:

Где получить справку о кредитной истории?

Заказать справку о кредитной истории можно на сайте БКИ, у его партнеров, в онлайн банке Сбербанка, Банка Тинькофф, Почта Банка.

Как заказать справку с бюро кредитных историй бесплатно?

Чтобы заказать отчет, потребуется следующее:

- Сначала необходимо узнать, в каком БКИ хранится КИ заемщика. Для этого потребуется сделать запрос в Банк России. Пользователи, имеющие идентифицированную учетную запись, смогут это сделать онлайн, на сайте портала Госуслуг. При наличии кода субъекта РФ можно подать запрос на сайт ЦККИ.

- После получения списка БКИ, потребуется в каждый из них подать запрос. Чтобы это сделать бесплатно, можно прийти с паспортом в офис компании или зарегистрироваться на сайте Бюро и подать запрос в личном кабинете. Необходимо, чтобы клиент имел подтвержденную учетную запись на сайте Госуслуг. Дополнительными бесплатными способами является подача запроса заказным письмом или с помощью телеграммы.