Как заполнить фэс 1 фм

scire leges non hoc est verba earum tenere, sed vim ac potestatem .

(знание законов — не в том, чтобы помнить их слова, а в том, чтобы понимать их смысл. лат.)

Корпоративные юристы СМЫСЛОВЫ

и Межрегиональный учебный и консультационно-правовой центр финансового мониторинга (МУКПЦФМ):

юридические услуги в области корпоративного права, организации внутреннего контроля по финансовому мониторингу, правила внутреннего контроля, целевой инструктаж и обучение по ПОД/ФТ по всей России

тел.: +7 (964) 768 9380 (многоканальный) +7 (903) 686 3187; +7 (964) 705-83-10

Ко мпания основана в 1996 году

НОВОСТИ финансового мониторинга, ПОД/ФТ/ФРОМУ и корпоративного права

Июль 20, 2022

Образцы заполнения отчетов в Росфинмониторинг.

Нами подготовлены следующие образцы заполнения ФЭС 1-ФМ версии 2.0 (операции обязательного контроля), которые были внедрены в июле 2022 года в личные кабинеты на сайте Росфинмониторинга:

— новый отчет в Росфинмониторинг для риелторов по операции с наличными и (или) безналичными денежными средствами, осуществляемой по сделке с недвижимым имуществом на сумму равную или выше 5 миллионов рублей (код 8002);

— отчет для организаций и предпринимателей ювелирного сектора и сектора драгоценных металлов и камней (операции ДМ, ДК и ювелирными изделиями на сумму 1 миллион рублей и выше, код 5005).

В образах пошагово продемонстрирован процесс заполнения ФЭС 1-ФМ версии 2.0 и даны важные комментарии.

Использование образцов позволит избегать большинство типовых ошибок при заполнении ФЭС.

Образец представлен в виде презентации в формате PDF.

Стоимость образца заполнения отчета в Росфинмониторинг составляет 2250 рублей.

Для приобретения образца обращайтесь по любому E -mail :

Абоненты нашей компании по ПОД/ФТ получат образцы заполнения бесплатно в рамках обслуживания.

Подпишитесь на «Вестник финансового мониторинга» — первый в России бесплатный и регулярный выпуск новостей в сфере финансового мониторинга:

Образец ФЭС 1-ФМ

Помощь специальному должностному лицу в подготовке формализованного электронного сообщения по форме 110 1-ФМ 01 о сделках с драгоценными металлами и драгоценными камнями, ювелирными изделиями из них и лома таких изделий на сумму более 1 000 000 рублей (код 5005):

- Сообщение об операциях с драгоценными металлами и драгоценными камнями, ювелирными изделиями из них и лома таких изделий, подлежащих обязательному контролю (110 1-ФМ 01).

- Внутреннее сообщение* об операциях с драгоценными металлами и драгоценными камнями, ювелирными изделиями из них и лома таких изделий, подлежащих обязательному контролю.

Если Вы затрудняетесь самостоятельно составить сообщение в Личном кабинете или Вам нужна техническая помощь по настройке рабочего места обращайтесь к нашим специалистам по электронной почте info@law115.ru

О каких операциях с драгоценными металлами и драгоценными камнями нужно сообщать в Росфинмониторинг?

Скупка, купля-продажа драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделии подлежит обязательному контролю, если сумма указанных сделок равна или превышает 600 000 рублей либо равна сумме в иностранной валюте, эквивалентной 600 000 рублей, или превышает ее. В справочнике Росфинмониторинга указанные операции относятся к коду 5005.

Чтобы понять, с практической точки зрения, какие сведения следует представлять в Росфинмониторинг нужно изучить терминологию, используемую в ФЗ-115.

Федеральный закон от 26.03.1998 г. №41-ФЗ «О драгоценных металлах и драгоценных камнях» (далее Федеральный закон №41-ФЗ) содержит легальное определение драгоценных камней и драгоценных металлов:

драгоценные металлы – это золото, серебро, платина и металлы платиновой группы (палладий, иридий, родий, рутений и осмий). Драгоценные металлы могут находиться в любом состоянии, виде, в том числе в самородном и аффинированном виде, а также в сырье, сплавах, полуфабрикатах, промышленных продуктах, химических соединениях, ювелирных и других изделиях, монетах, ломе и отходах производства и потребления;

драгоценные камни – это природные алмазы, изумруды, рубины, сапфиры и александриты, а также природный жемчуг в сыром (естественном) и обработанном виде. К драгоценным камням приравниваются уникальные янтарные образования в порядке, устанавливаемом Правительством Российской Федерации. Не являются драгоценными камнями материалы искусственного происхождения, обладающие характеристиками (свойствами) драгоценных камней;

ювелирные и другие изделия из драгоценных металлов и (или) драгоценных камней – это изделия, изготовленные из драгоценных металлов и их сплавов и имеющие пробы не ниже минимальных проб, установленных Правительством Российской Федерации, в том числе изготовленные с использованием различных видов декоративной обработки, со вставками из драгоценных камней, других материалов природного или искусственного происхождения или без них, за исключением монет, прошедших эмиссию, и государственных наград, статут которых определен в соответствии с законодательством Российской Федерации, либо изделия, изготовленные из материалов природного или искусственного происхождения с использованием различных видов декоративной обработки, со вставками из драгоценных камней;

лом и отходы драгоценных металлов — это изделия (продукция), используемые для извлечения драгоценных металлов и утратившие свои потребительские и (или) функциональные свойства, брак, возникший в процессе производства изделий (продукции), содержащих драгоценный металл, а также остатки сырья, материалов, полуфабрикатов, других изделий (продукции), используемые для извлечения драгоценных металлов и образовавшиеся в процессе производства.

Интересно упоминание о ювелирных изделиях и ломе таких изделий в легальном определении «драгоценных металлов». Можно прийти к умозаключению, что определение, используемое для драгоценных металлов, предполагает, что таковыми являются и металлы в естественном виде, и ювелирные изделия из них, и лом таких изделий. Но, оставим этот вопрос для научных исследований в ювелирной отрасли.

С терминологий вроде бы разобрались, теперь рассмотрим, что собой представляют такие гражданско-правовые операции как скупка и купля-продажа. Федеральный закон №41-ФЗ термин «скупка» подразумевает приобретение ювелирных и других изделий из драгоценных металлов и драгоценных камней, лома таких изделий, исключительно у физических лиц (населения).

Гражданский кодекс РФ выделяет несколько видов купли-продажи приобретение ювелирных и других изделий из драгоценных металлов и драгоценных камней, лома таких изделий. Наиболее распространенной сделкой является розничная купля-продажа ювелирных изделий в магазинах, в т.ч. комиссионных магазинах и Интернет-магазинах. Другой вид сделки поставка драгоценных камней и драгоценных металлов организациями, осуществляющими их добычу и производство.

Подробно вышеуказанные сделки рассматриваются в информационном письме Федеральной службы по финансовому мониторингу от 10.02.2016 г. №50 «О применении отдельных норм законодательства в сфере противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма организациями и индивидуальными предпринимателями ювелирной отрасли»

В сети Интернет или в средствах массовой информации можно найти точку зрения, что организации, осуществляющие добычу драгоценных металлов и драгоценных камней, не являются субъектами Федерального закона №115-ФЗ, например, лица, занимающиеся добычей россыпного золота. Это ошибка. В соответствии с абз. 7 ст. 5 Федерального закона от №115-ФЗ к субъектам указанного закона, на которых в полной мере распространяются все требования по ПОД/ФТ/ФРОМУ, относятся организации, осуществляющие скупку, куплю-продажу драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий, за исключением религиозных организаций, музеев и организаций, использующих драгоценные металлы, их химические соединения, драгоценные камни в медицинских, научно-исследовательских целях либо в составе инструментов, приборов, оборудования и изделий производственно-технического назначения. Среди исключений, организаций осуществляющих добычу драгоценных металлов и драгоценных камней, нет. Следовательно, они должны выполнять все требования Федерального закона №115-ФЗ.

Какая сторона договора купли-продажи должна подготовить сообщение в Росфинмониторинг?

В соответствии с подпунктом 4 пункта 1 статьи 7 Федерального закона N 115-ФЗ организация (индивидуальный предприниматель) обязаны документально фиксировать и представлять в уполномоченный орган не позднее трех рабочих дней, следующих за днем совершения операции, сведения по подлежащим обязательному контролю операциям с денежными средствами или иным имуществом, совершаемым их клиентами.

Вместе с тем, приобретение организацией (индивидуальным предпринимателем) драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий, не влечет для них обязанности по представлению сведений об операциях, подлежащих обязательному контролю, поскольку выступая в качестве покупателя в рамках купли — продажи ювелирных изделий они являются клиентом по отношению к продавцу.

Таким образом, сведения об операциях как с имуществом, переданным покупателю, так и с денежными средствами, полученными от покупателя, в рамках купли — продажи драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий, в Росфинмониторинг представляет продавец (поставщик).

С какого дня начинается отчет трех рабочих дней?

По общему правилу для оформления продажи (отпуска) драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий, применяется товарная накладная.

Товарная накладная является основанием, как для списания, так и для оприходования товарно-материальных ценностей, следовательно, товарная накладная является документом, подтверждающим передачу товара.

Таким образом, дата совершения операции с имуществом в рамках договоров скупки, купли-продажи драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий будет определяться исходя из даты в товарной накладной с учетом особенностей заключенного договора купли-продажи и его разновидности, договора поставки.

Одновременно, датой совершения операции с денежными средствами в рамках договоров скупки, купли-продажи драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий в размере равном или превышающем пороговое значение, в целях представления сведений об операциях, подлежащих обязательному контролю признается дата документа, подтверждающего оплату за поставленные (реализованные) драгоценные металлы и драгоценные камни, ювелирные изделия из них и лом таких изделий (платежное поручение, приходно-кассовый ордер, кассовый чек и т.д.).

Отчет в Росфинмониторинг

Консультация по подготовке и направлению формализованных электронных сообщений в Федеральную службу по финансовому мониторингу (Росфинмониторинг):

- об операциях с денежными средствами или иным имуществом, подлежащих обязательному контролю;

- о разовых операциях с денежными средствами или иным имуществом либо о совокупности операций и (или) действий клиента, связанных с проведением каких-либо операций, его представителя в рамках обслуживания клиента, в отношении которых при реализации правил внутреннего контроля возникают подозрения об их осуществлении в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма;

- о результатах проверки наличия среди своих клиентов организаций и физических лиц, в отношении которых применены либо должны применяться меры по замораживанию (блокированию) денежных средств или иного имущества;

- о принятых мерах по замораживанию (блокированию) денежных средств или иного имущества;

- о приостановленных операциях с денежными средствами или иным имуществом;

- о случаях отказа в проведении операций с денежными средствами или иным имуществом ;

- об устранении основания, в соответствии с которым принято решение об отказе от проведения операции с денежными средствами или иным имуществом.

По любому вопросу звоните или пишите по телефону +7(952) 045-74-83 (WhatsApp, Telegram) или на электронную почту info@law115.ru

Виды отчетности в Росфинмониторинг

Юридические лица и индивидуальные предприниматели, перечисленные в статьях 5 и 7.1 Федерального закона №115-ФЗ от 07.08.2001 г. №115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» обязаны представлять в Росфинмониторинг формализованные электронные сообщения:

- ФЭС 1-ФМ 01 Об операциях с денежными средствами или иным имуществом, подлежащих обязательному контролю — в течение 3 рабочих дней, следующих за днем совершения соответствующей операции.

- ФЭС 1-ФМ 02 Об операциях с денежными средствами или иным имуществом, в отношении которых при реализации правил внутреннего контроля возникают подозрения об их осуществлении в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма — в течение 3 рабочих дней, следующих за днем выявления операции, в отношении которой при реализации правил внутреннего контроля возникают подозрения о ее осуществлении в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма.

- ФЭС 3-ФМ 04 О результатах проверки наличия среди своих клиентов организаций и физических лиц, в отношении которых применены либо должны применяться меры по замораживанию (блокированию) денежных средств или иного имущества — в течение 5 рабочих дней, следующих за днем окончания соответствующей проверки

- ФЭС 2-ФМ 03 — о принятых мерах по замораживанию (блокированию) денежных средств или иного имущества, принадлежащих организации или физическому лицу, включенным в перечень организаций и физических лиц, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму, либо организации или физическому лицу, в отношении которых межведомственным координационным органом принято решение, предусмотренное п. 1 ст. 7.4 Федерального закона №115-ФЗ — незамедлительно.

- ФЭС 1-ФМ 06 О приостановленных операциях с денежными средствами или иным имуществом — незамедлительно.

- ФЭС 4-ФМ 05 О фактах препятствия со стороны государства (территории), в котором (на которой) расположены филиалы и представительства, а также дочерние организации организаций, осуществляющих операции с денежными средствами или иным имуществом, реализации такими филиалами, представительствами и дочерними организациями положений Федерального закона №115-ФЗ — в течение 5 рабочих дней, следующих за днем выявления соответствующих фактов.

ФЭС 1 ФМ об операциях подлежащих обязательному контролю

Интерактивная форма 1-ФМ размещена в разделе «Отправка сообщений» — «Подготовить сообщение» — «ФЭС 110 3-ФМ 04» Личного кабинета на портале Росфинмониторинга. Для первичной отправки указанной отчетности по структуре ФЭС 1-ФМ ответственному сотруднику необходимо провести настройку рабочего места в Личном кабинете. К операциям подлежащим обязательному контролю, в соответствии со статьей 6 Федерального закона №115-ФЗ, относятся следующие виды операций:

1. Операция с денежными средствами или иным имуществом, если сумма, на которую она совершается, равна или превышает 600000 рублей либо равна сумме в иностранной валюте, эквивалентной 600000 рублей, или превышает ее, а по своему характеру данная операция относится к одному из следующих видов операций:

- операции с денежными средствами в наличной форме:

- снятие со счета или зачисление на счет юридического лица денежных средств в наличной форме в случаях, если это не обусловлено характером его хозяйственной деятельности;

- покупка или продажа наличной иностранной валюты физическим лицом;

- приобретение физическим лицом ценных бумаг за наличный расчет;

- получение физическим лицом денежных средств по чеку на предъявителя, выданному нерезидентом;

- обмен банкнот одного достоинства на банкноты другого достоинства;

- внесение физическим лицом в уставный (складочный) капитал организации денежных средств в наличной форме;

- размещение денежных средств во вклад (на депозит) с оформлением документов, удостоверяющих вклад (депозит) на предъявителя;

- открытие вклада (депозита) в пользу третьих лиц с размещением в него денежных средств в наличной форме;

- перевод денежных средств за границу на счет (вклад), открытый на анонимного владельца, и поступление денежных средств из-за границы со счета (вклада), открытого на анонимного владельца;

- зачисление денежных средств на счет (вклад) или списание денежных средств со счета (вклада) юридического лица, период деятельности которого не превышает трех месяцев со дня его регистрации, либо зачисление денежных средств на счет (вклад) или списание денежных средств со счета (вклада) юридического лица в случае, если операции по указанному счету (вкладу) не производились с момента его открытия;

- помещение драгоценных металлов, драгоценных камней, ювелирных изделий из них и лома таких изделий или иных ценностей в ломбард;

- выплата физическому лицу страхового возмещения или получение от него страховой премии по страхованию жизни или иным видам накопительного страхования и пенсионного обеспечения;

- получение или предоставление имущества по договору финансовой аренды (лизинга);

- переводы денежных средств, осуществляемые некредитными организациями по поручению клиента;

- скупка, купля-продажа драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий;

- получение денежных средств в виде платы за участие в лотерее, тотализаторе (взаимном пари) и иных основанных на риске играх, в том числе в электронной форме, и выплата денежных средств в виде выигрыша, полученного от участия в указанных играх;

- предоставление юридическими лицами, не являющимися кредитными организациями, беспроцентных займов физическим лицам и (или) другим юридическим лицам, а также получение такого займа.

2. Сделка с недвижимым имуществом, результатом совершения которой является переход права собственности на такое недвижимое имущество, подлежит обязательному контролю, если сумма, на которую она совершается, равна или превышает 3 миллиона рублей либо равна сумме в иностранной валюте, эквивалентной 3 миллионам рублей, или превышает ее.

3. Операция по получению некоммерческой организацией денежных средств и (или) иного имущества от иностранных государств, международных и иностранных организаций, иностранных граждан и лиц без гражданства, а равно по расходованию денежных средств и (или) иного имущества указанной организацией подлежит обязательному контролю, если сумма, на которую совершается данная операция, равна или превышает 100 000 рублей либо равна сумме в иностранной валюте, эквивалентной 100 000 рублей, или превышает ее.

4. Операция по зачислению денежных средств на счет (вклад), покрытый (депонированный) аккредитив или списанию денежных средств со счета (вклада), покрытого (депонированного) аккредитива хозяйственных обществ, имеющих стратегическое значение для оборонно-промышленного комплекса и безопасности Российской Федерации, а также обществ, находящихся под их прямым или косвенным контролем, указанных в статье 1 Федерального закона «Об открытии банковских счетов и аккредитивов, о заключении договоров банковского вклада, договора на ведение реестра владельцев ценных бумаг хозяйственными обществами, имеющими стратегическое значение для оборонно-промышленного комплекса и безопасности Российской Федерации, и внесении изменений в отдельные законодательные акты Российской Федерации», подлежит обязательному контролю, если сумма, на которую совершается такая операция, равна или превышает 50 миллионов рублей либо равна сумме в иностранной валюте, эквивалентной 50 миллионам рублей, или превышает ее.

5. Операции по зачислению денежных средств на отдельные счета, открытые в уполномоченном банке головному исполнителю поставок продукции по государственному оборонному заказу, исполнителю, участвующему в поставках продукции по государственному оборонному заказу, для осуществления расчетов по государственному оборонному заказу в соответствии с Федеральным законом от 29 декабря 2012 года №275-ФЗ «О государственном оборонном заказе», с любых иных счетов, операции по списанию денежных средств с указанных отдельных счетов на любые иные счета, операции по первому зачислению денежных средств на указанные отдельные счета с иных отдельных счетов подлежат обязательному контролю, если сумма, на которую совершается соответствующая операция, равна или превышает 600 000 рублей либо равна сумме в иностранной валюте, эквивалентной 600 000 рублей, или превышает ее.

6. Операция с денежными средствами или иным имуществом подлежит обязательному контролю в случае, если хотя бы одной из сторон является организация или физическое лицо, в отношении которых имеются полученные в установленном в соответствии с Федеральным законом №155-ФЗ порядке сведения об их причастности к экстремистской деятельности или терроризму, либо юридическое лицо, прямо или косвенно находящееся в собственности или под контролем таких организации или лица, либо физическое или юридическое лицо, действующее от имени или по указанию таких организации или лица.

Перечень перечисленных операции подлежащих обязательному контролю является закрытым. Следует обратить внимание, что по общему правилу операции подлежат обязательному контролю на сумму свыше 600 000 рублей, свыше 3 000 000 рублей, свыше 100 000 рублей, свыше 50 000 000 рублей при соблюдении вышеописанных условий. Таким образом, при квалификации каждой операции клиента, подлежащей обязательному контролю следует учитывать количественные и качественные признаки, перечисленные в статье Федерального закона №115-ФЗ. Коды операций подлежащих обязательному контролю утверждены Федеральной службой по финансовому мониторингу.

ФЭС 2 ФМ о принятых мерах по замораживанию (блокированию)

Отчет о принятых мерах по замораживанию (блокированию) денежных средств или иного имущества клиента, включенного в Перечень либо клиента, в отношении которого имеются достаточные основания подозревать его причастность к террористической деятельности, в том числе к финансированию терроризма, при отсутствии оснований для включения в указанный перечень и в отношении которого межведомственным координационным органом, осуществляющим функции по противодействию финансированию терроризма, принято решение о замораживании (блокировании) принадлежащих такой организации или физическому лицу денежных средств или иного имущества, субъектом Федерального закона №115-ФЗ направляется в Росфинмониторинг незамедлительно в день применения мер по замораживанию (блокированию)денежных средств или иного имущества организации и (или) физического лица.

Указанное сообщение заполняется по форме ФЭС 2-ФМ в Личном кабинете в разделе «Отправка сообщений» — «Подготовить сообщение» — «ФЭС 110 2-ФМ 03» .

Если в течение дня применяются меры по замораживанию (блокированию) в отношении нескольких лиц, то в этом случае необходимо сформировать отдельное ФЭС 2-ФМ на каждую такую организацию или физическое лицо (п. 6.2 Инструкции №110).

Следует отметить, что в соответствии с пунктом 2.1 статьи 15.27 Кодекса об административных правонарушениях неисполнение законодательства в части блокирования (замораживания) денежных средств или иного имущества влечет наложение административного штрафа на должностных лиц в размере от тридцати тысяч до сорока тысяч рублей; на юридических лиц — от трехсот тысяч до пятисот тысяч рублей либо административное приостановление деятельности на срок до шестидесяти суток.

ФЭС 3 ФМ о результатах проверки клиентов по Перечню

Указанная отчетность представляется в Росфинмониторинг в соответствии со структурой ФЭС 3-ФМ. Субъекты обязаны сообщать в Росфинмониторинг информацию о результатах проверки наличия среди своих клиентов организаций и физических лиц, в отношении которых применены либо должны применяться меры по замораживанию (блокированию) денежных средств или иного имущества.

Проверка осуществляется на основании Перечня, а также решения межведомственного координационного органа о применении мер по замораживанию (блокированию) денежных средств или иного имущества, принадлежащих организации или физическому лицу, в отношении которых имеются достаточные основания подозревать их причастность к террористической деятельности (в том числе к финансированию терроризма) при отсутствии оснований для включения в Перечень.

Указанное сообщение заполняется по форме ФЭС 3-ФМ в Личном кабинете в разделе «Отправка сообщений» — «Подготовить сообщение» — «ФЭС 110 2-ФМ 04».

ФЭС 4 ФМ — О фактах препятствия со стороны государства (территории), в котором (на которой) расположены филиалы и представительства, а также дочерние организации организаций, осуществляющих операции с денежными средствами или иным имуществом, реализации такими филиалами, представительствами и дочерними организациями положений Федерального закона №115-ФЗ

В соответствии с п. 5.3 ст. 7 Федерального закона от 07.08.2001 №115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» в случае, если государство (территория), в котором (на которой) расположены филиалы и представительства, а также дочерние организации организаций, перечисленных в ст. 5 Федерального закона №115-ФЗ, препятствует реализации указанными филиалами, представительствами и дочерними организациями данного закона либо его отдельных положений, указанные лица, обязаны направить в уполномоченный орган, а также в надзорный орган в соответствующей сфере деятельности сведения об указанных фактах. Эта обязанность была установлено на основании Федерального закона от 23.07.2010 №176-ФЗ «О внесении изменений в Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» и Кодекс Российской Федерации об административных правонарушениях», который внес изменения и дополнения в Федеральный закон №115-ФЗ и вступил в силу 24 января 2011 года. В этот же день, вступили в силу и другие дополнения в ст. 2 Федерального закона №115-ФЗ, которая была дополнена частью второй, согласно которой «действие настоящего Федерального закона распространяется на филиалы и представительства, а также на дочерние организации организаций, осуществляющих операции с денежными средствами или иным имуществом, расположенные за пределами Российской Федерации, если это не противоречит законодательству государства их места нахождения». Вместе с тем, форма сообщения об указанных фактах не была утверждена ни одним нормативным актом. Поэтому в информационном письме от 26.01.2011 №9 «О применении пункта 5.3 статьи 7 Федерального закона от 07.08.2001 №115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» Росфинмониторинг разъяснил порядок представления сведения, предусмотренных п. 5.3 ст. 7 Закона №115-ФЗ. Рассмотрим эти разъяснения. Субъекты Федерального закона №115-ФЗ обязаны были представлять данные сведения в произвольной форме и на официальном бланке организации. При этом сообщение должно было быть подписано руководителем (уполномоченным им должностным лицом) и заверено печатью организации. В состав сведений, включаемых в сообщение, входила следующая информация:

- Сведения об организации, осуществляющей операции с денежными средствами или иным имуществом, направившей сообщение: наименование; ОГРН, ИНН; юридический адрес.

- Сведения о филиале (представительстве, дочерней организации), расположенном на территории государства, препятствующем его реализации Федерального закона от 07.08.2001 №115-ФЗ: наименование; код иностранной организации (при наличии); регистрационный номер в стране регистрации (при наличии).

- Сведения о препятствовании реализации Федерального закона от 07.08.2001 №115-ФЗ: наименование иностранного государства (территории); требование Федерального закона от 07.08.2001 №115-ФЗ, реализации которого препятствует иностранное государство (территория); форма препятствования (нормативный правовой акт иностранного государства, распоряжение государственного органа иностранного государства и др.).

- Дата составления сообщения.

- Печать организации.

- Подпись руководителя организации (уполномоченного им должностного лица).

Рассмотренный порядок действовал до 29 марта 2014 года. В этот день вступило в силу постановление Правительства РФ от 19.03.2014 №209 «Об утверждении Положения о представлении информации в Федеральную службу по финансовому мониторингу организациями, осуществляющими операции с денежными средствами или иным имуществом, и индивидуальными предпринимателями и направлении Федеральной службой по финансовому мониторингу запросов в организации, осуществляющие операции с денежными средствами или иным имуществом, и индивидуальным предпринимателям» (далее – Положение №209). Согласно пп. «д» п. 3, пп. «д» п. 4, п. 7 Положения №209 рассматриваемые сообщения представляются в Росфинмониторинг в течение 5 рабочих дней, следующих за днем выявления соответствующих фактов в электронной форме по телекоммуникационным каналам связи, в том числе через интернет-портал, либо на машинном носителе и подписывается усиленной квалифицированной электронной подписью. Позднее 10 июня 2015 года вступил в силу приказ Росфинмониторинга от 22.04.2015 №110 «Об утверждении Инструкции о представлении в Федеральную службу по финансовому мониторингу информации, предусмотренной Федеральным законом от 7 августа 2001 г. №115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее – Инструкция 110). Согласно данной Инструкции №110 сообщения о фактах препятствия со стороны государства (территории), в котором(на которой) расположены филиалы и представительства,а также дочерние организации организаций, осуществляющих операции с денежными средствами или иным имуществом, реализации такими филиалами, представительствами и дочерними организациями положений Федерального закона №115-ФЗ должна представляться в Росфинмониторинг по форме ФЭС 4-ФМ. Указанное сообщение заполняется по форме ФЭС 3-ФМ в Личном кабинете в разделе «Отправка сообщений» — «Подготовить сообщение» — «ФЭС 110 2-ФМ 05».

Что такое ФЭС для Росфинмониторинга

Есть несколько видов отчетов, которые субъекты 115-ФЗ должны отправлять в финразведку страны. Обобщенно их называют ФЭС — формализованные электронные сообщения.

ФЭС — это электронный документ с информацией, которую организация передает регулятору. Большинство направляют сообщения в режиме онлайн через личный кабинет, зарегистрированный на сайте Росфинмониторинга. Файл сообщения формируют в формате XML и подписывают КЭП. При этом ФЭС можно сохранить на флешку и отправить вместе с сопроводительным письмом — это вариант используют, если возникают проблемы с доступом в личный кабинет.

У многих субъектов 115-ФЗ набор сообщений, которые нужно отправлять регулятору, совпадает. Точный перечень можно посмотреть в нормативных документах:

- для кредитных организаций — Указание ЦБ РФ от 15.07.2021 № 5861-У;

- для некредитных финансовых организаций — Указание ЦБ РФ от 17.10.2018 № 4937-У;

- для остальных — Постановление Правительства РФ от 19.03.2014 № 209, Приказ Росфинмониторинга от 18.02.2022 № 18, описание структур ФЭС, утвержденных Приказом № 18.

Виды сообщений и отчетов в Росфинмониторинг

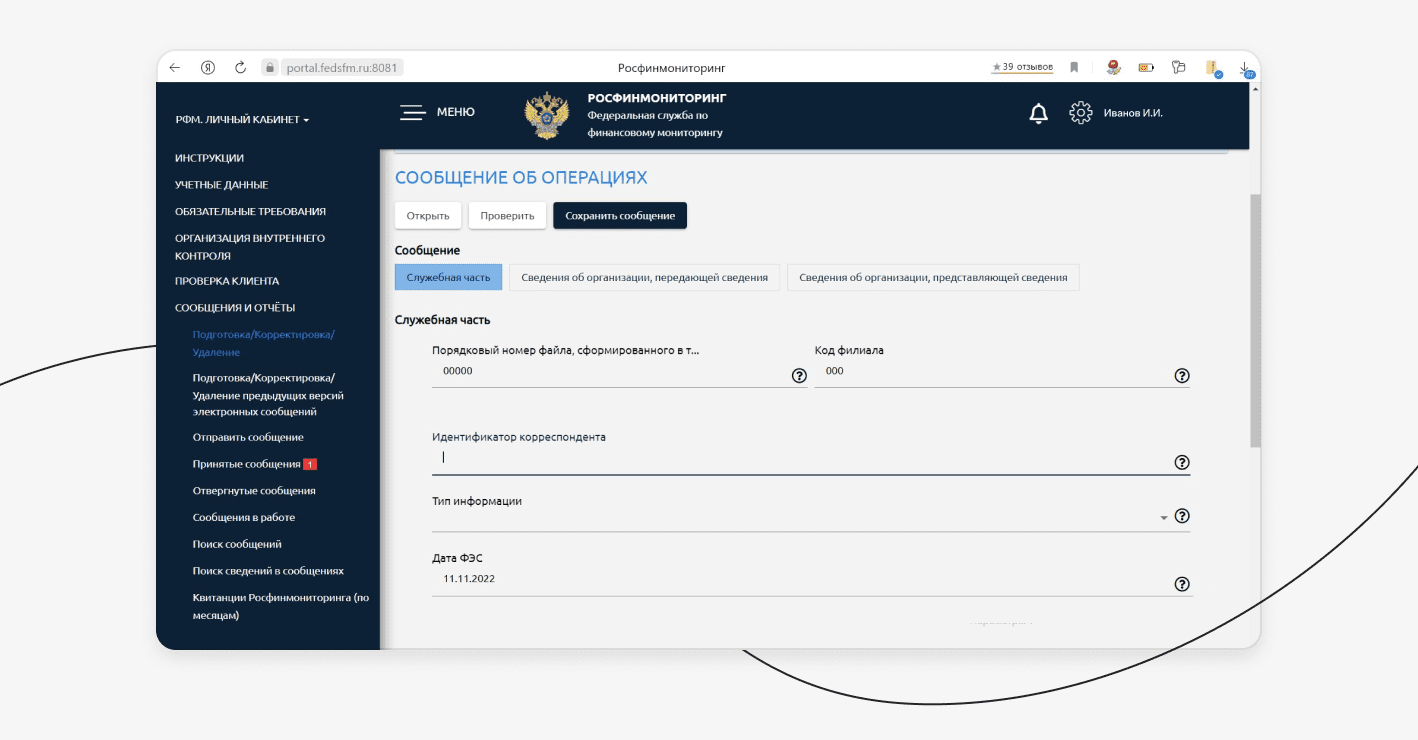

Структура всех сообщений и отчетов в формате ФЭС состоит из трех частей:

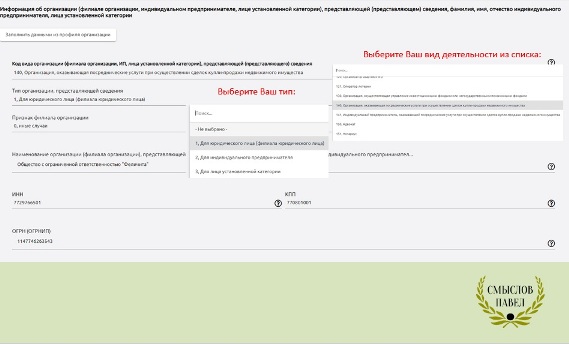

- Служебная часть. Включает информацию о файле, дате его создания, типе информации и сведения о сотруднике, который заполняет сообщение (ФИО, должность, телефон, email).

- Сведения об организации, передающей сведения. Это регистрационные данные компании, в их числе название, ИНН, КПП, ОГРН. Часть этих полей заполнится автоматически, так как данные уже есть в личном кабинете.

- Сведения об организации, представляющей сведения. В этом разделе больше всего полей. Как раз здесь вносят данные об операции, о которой уведомляют финразведку.

Идентификация, оценка риска, сверка по перечням

Реклама 16+. АО «ПФ «СКБ Контур». Реквизиты ОГРН 1026605606620. 620144, Екатеринбург, ул. Народной Воли, 19А.

ФЭС 1-ФМ об операциях, которые подлежат обязательному контролю, и подозрительных операциях

Это тип сообщений, которые организации направляют регулятору чаще всего. Под обязательный контроль подпадают операции от миллиона рублей и сделки с недвижимостью от 5 млн рублей. Подробно критерии описаны в ст. 6 115-ФЗ.

Допустим, предприниматель снимает со счета миллион рублей. В этом случае сотрудник финмониторинга должен отправить ФЭС по операции. Другая ситуация — клиент агентства недвижимости покупает квартиру за 10 млн рублей. Риелтору тоже придется отправить сообщение в Росфинмониторинг.

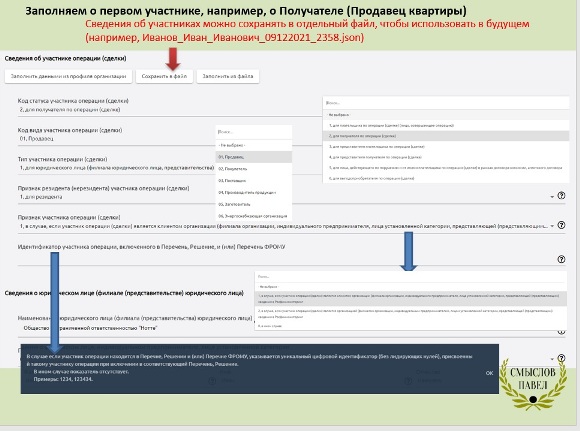

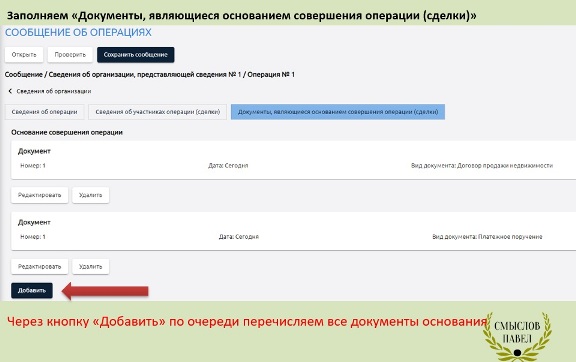

В ФЭС по обязательному контролю указывают следующие данные:

- сведения об операции: вид, дата ее совершения, сумма;

- сведения об участниках сделки: клиент, его представитель и вторая сторона сделки;

- документы по операции, например, договор купли-продажи, акт приема-передачи, приходный кассовый ордер.

Субъекты, которые отправляют ФЭС по обязательному контролю, перечислены в п. 4. ст. 7 115-ФЗ. В их числе банки, страховые и лизинговые компании, ломбарды, КПК, МФО и другие.

Сроки отправки ФЭС по обязательному контролю — три рабочих дня с момента совершения операции или сделки (пп. 4 п. 1 ст. 7 115-ФЗ).

Еще один тип ФЭС 1-ФМ — о подозрительных операциях. По закону нужно отслеживать все операции клиентов и выявлять те, легальность которых вызывает сомнение. Если сотрудник финмониторинга пришел к выводу, что операция направлена на легализацию преступного дохода или финансирование терроризма, он формирует ФЭС.

В сообщении указывают:

- сведения об операции (признак, дату совершения и выявления, код вида операции, код признака необычной операции, идентификатор подозрительной деятельности, сумму);

- сведения об участниках сделки, включая бенефициарного владельца;

- документы по операции.

ФЭС о подозрительной операциии и сделке нужно отправить в течение трех рабочих дней с момента ее выявления (п. 3. ст. 7 115-ФЗ).

ФЭС 2-ФМ о мерах блокировки денег или имущества

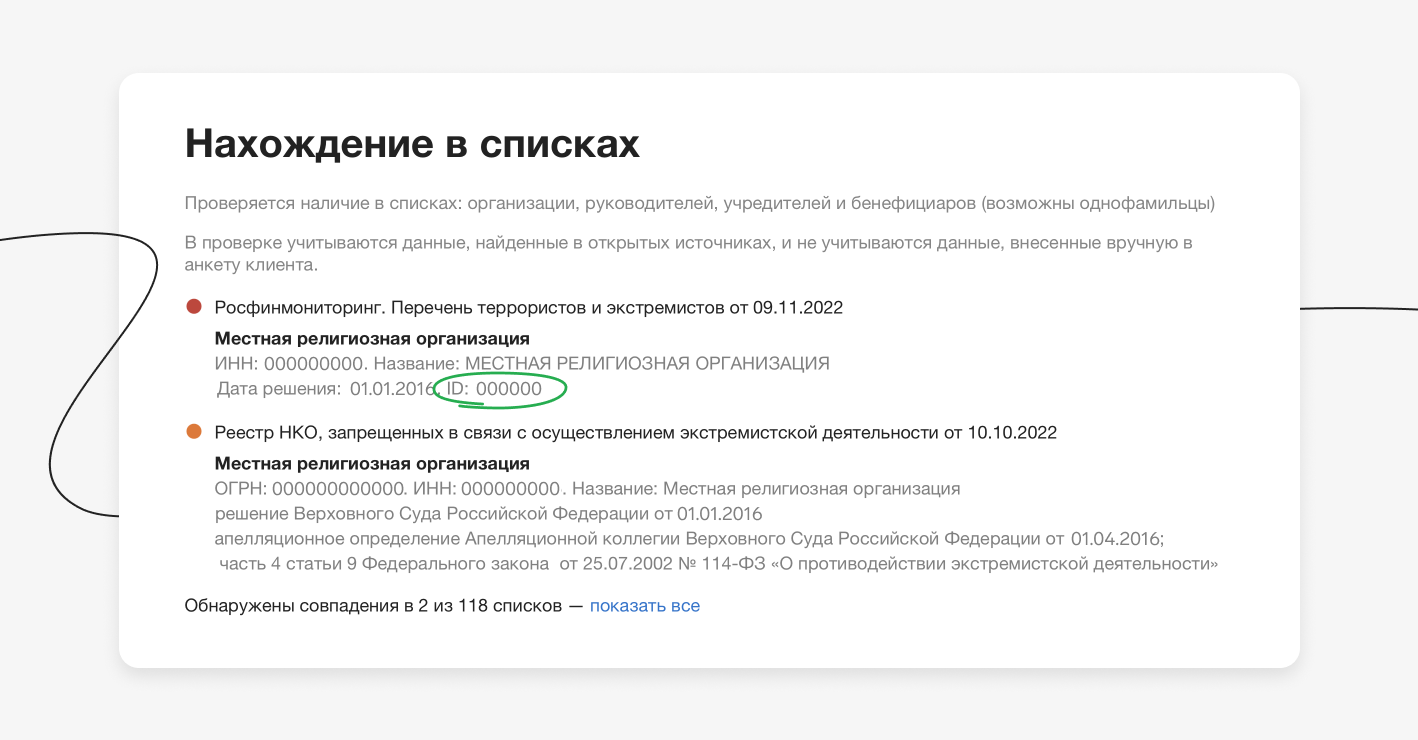

Организации должны регулярно сверять как новых, так и действующих клиентов по специальным перечням. С 1 декабря 2022 года проверку нужно проводить по трем спискам:

- террористов и экстремистов. Список формирует Росфинмониторинг;

- Межведомственной комиссии по ПОД/ФТ/ФРОМУ;

- лиц, причастных к терроризму и распространению оружия массового уничтожения. Перечень ведет Совет Безопасности ООН.

Если действующий клиент попал в один из перечней, нужно заблокировать его счета и имущество. А еще отправить регулятору сообщение, где указать сведения о примененных к клиенту мерах. Например, банк замораживает деньги на счете.

ФЭС о мерах блокировки нужно передать в Росфинмониторинг незамедлительно, но не позднее одного рабочего дня с момента выхода перечня (пп. 6 п. 1 ст. 7 115-ФЗ, п. 2 ст. 7.5 115-ФЗ).

Если вы не располагаете деньгами или имуществом клиента и поэтому не можете их заморозить, ФЭС отправлять не нужно. Однако не забудьте указать этого клиента в отчете ФЭС 3-ФМ, который отправляете раз в 90 дней.

С помощью Контур.Призмы можно быстро провести идентификацию клиента. Если он внесен в негативный перечень, сервис уведомит об этом. Еще Призма покажет идентификатор фигуранта списка — номер требуется, чтобы заполнить ФЭС.

А еще, когда выходит новая редакция перечня, в сервисе удобно проверять всю клиентскую базу. Призма сверит клиентов со всеми списками и предупредит о совпадениях.

Проверка клиентов по перечням в один клик

Реклама 16+. АО «ПФ «СКБ Контур». Реквизиты ОГРН 1026605606620. 620144, Екатеринбург, ул. Народной Воли, 19А.

ФЭС 3-ФМ — квартальный отчет о сверке клиентов по перечням террористов и экстремистов

Еще раз в три месяца субъекты 115-ФЗ должны формировать отчет о проверке клиентов по списками террористов и экстремистов. В отчете указывают:

- дату проверки;

- сколько клиентов на обслуживании: организаций и физлиц. Обратите внимание, что при составлении отчета информацию об индивидуальных предпринимателях учитывать как о физических лицах.

- сколько из них проверили;

- в отношении скольких применили меры по блокированию средств.

С 1 декабря 2022 у организаций появилась еще одна обязанность — нужно направлять в Росфинмониторинг отчет о сверке клиентов со списком Совбеза ООН. Это такой же квартальный отчет, который необходимо составлять по итогам проверки клиентов по перечню террористов и экстремистов.

Отчет ФЭС 3-ФМ подается не реже одного раза в 90 дней, то есть каждый квартал (пп. 7 п. 1 ст. 7 115-ФЗ, п. 3 ст. 7.5 115-ФЗ).

Обязанность отправлять квартальные отчеты есть у всех субъектов 115-ФЗ, кроме организаций из ст. 7.1 115-ФЗ.

ФЭС 4-ФМ о препятствии реализации

ПОД/ФТУ субъекта 115-ФЗ могут быть филиалы или представительства за рубежом. В случае, когда иностранные власти или компании мешают организации бороться с незаконными операциями, необходимо сообщить об этом регулятору.

Сообщение о фактах препятствования ПОД/ФТ включает:

- название иностранного государства;

- требование закона, реализации которого препятствуют;

- форму препятствования, например, реквизиты закона или распоряжение госоргана иностранного государства.

ФЭС о препятствии реализации ПОД/ФТ нужно отправить в течение пяти рабочих дней после того, как этот факт выявили (п. 5.3 ст. 7 115-ФЗ).

ФЭС 5-ФМ об отказе в проведении операции

Если сотрудник финмониторинга отказал клиенту в проведении операции по основанию из п. 11 ст. 7 115-ФЗ, информацию об этом он должен передать регулятору. Речь идет о ситуации, когда клиенту ограничили доступ к ДБО и отказали в проведении платежа на «бумаге» либо в снятии наличных в кассе банка.

В сообщении об отказе указывают:

- сведения об операции (основание отказа, дата, сумма операции, код ее признака);

- сведения об участниках операци;

- документы по операции (платежное поручение, чек, заявление на снятие денег).

ФЭС об отказе нужно отправить не позднее рабочего дня с момента принятия решения ( п. 13 ст. 7 115-ФЗ ).

ФЭС 9-ФМ о совокупности операций или действий клиента

Этот тип отчета сотрудник финмониторинга может отправить, если выявил сомнительную операцию клиента, проанализировал его деятельность и пришел к выводу, что сомнительные операции проводились в течение определенного периода. Чтобы не отправлять ФЭС на каждую операцию, можно отправить одно сообщение и описать всю схему подозрительной деятельности.

ФЭС 9-ФМ нужно отправить в течение трех рабочих дней после принятия решения о том, что клиент проводит сомнительные операции (п. 3. ст. 7 115-ФЗ).

Собрали информацию обо всех видах ФЭС в одну шпаргалку. Скачайте ее, чтобы полезная информация всегда была под рукой.

Как отправить ФЭС в Росфинмониторинг

ФЭС направляют через личный кабинет, зарегистрированный на сайте Росфинмониторинга. Чтобы отправить сообщение понадобится КЭП. Сориентироваться в интерфейсе поможет наша инструкция.

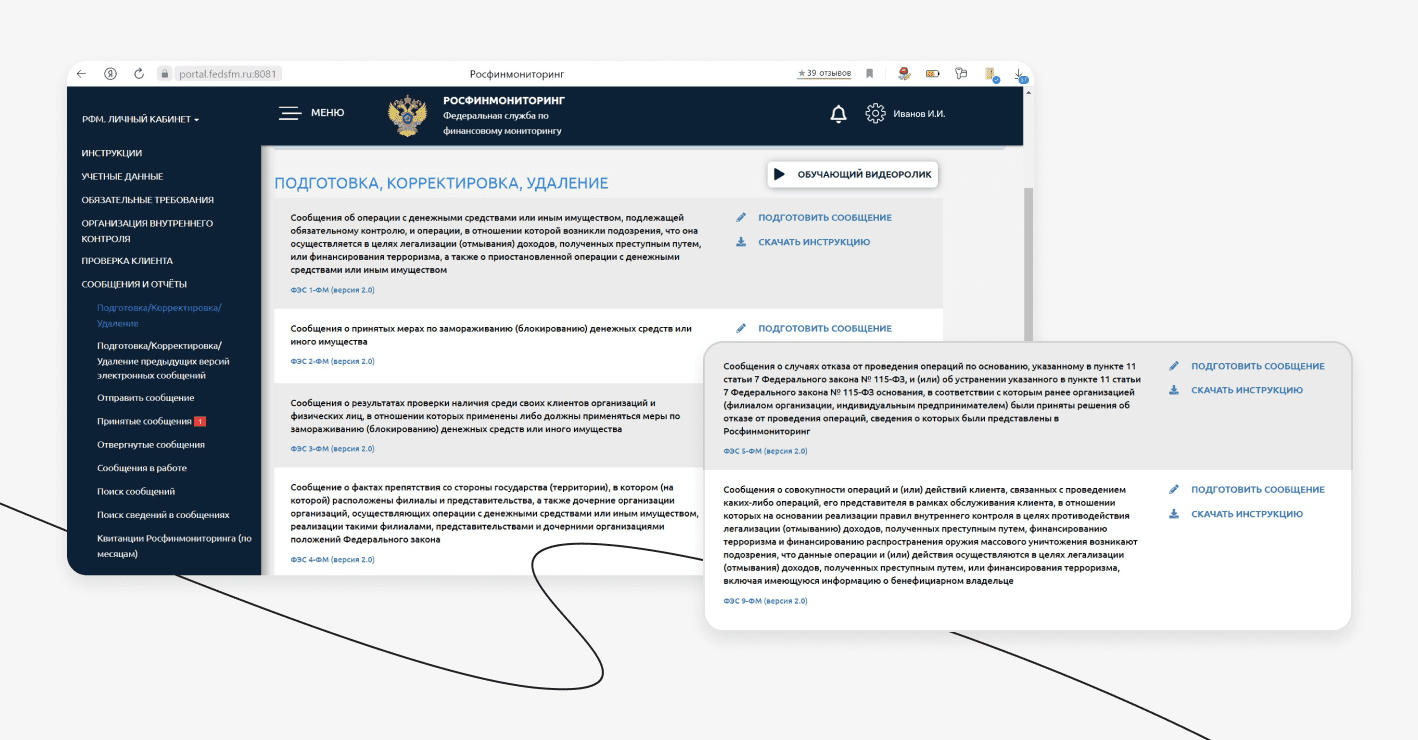

- В личном кабинете нажмите кнопку «Меню». Выберите раздел «Сообщения и отчеты».

- Нажмите на пункт «Подготовка/корректировка/удаление» — откроется список всех доступных для отправки сообщений. Из них выберите нужный и используйте функцию «Подготовить сообщение».

- Заполните все необходимые поля в форме сообщения — всего три больших раздела: «Служебная часть», «Сведения об организации, передающей сведения» и «Сведения об организации, представляющей сведения».

- Далее нажмите кнопку «Проверка». Программа проверит логику заполнения полей. Если есть ошибки — исправьте их. Файл без ошибок сохраните на компьютер, нажав кнопку «Сохранить».

- Переименовывать файл нельзя. Единственный случай, когда это нужно сделать, — вы сохраняли несколько версий сообщения. Если название документа заканчивается на «(1)» или другую цифру в скобках, ее нужно удалить.

- В разделе «Сообщения и отчеты» выберите пункт «Отправить сообщение». Загрузите готовый файл с компьютера и нажмите кнопку «Отправить». Скачайте печатную форму ФЭС в форме PDF. Потом эта функция будет недоступна.

- Откройте раздел «Сообщения в работе», чтобы удостовериться, что сообщение отправилось регулятору. Если сообщения нет, свяжитесь с техподдержкой.

После отправки ФЭС в личном кабинете появится квитанция о принятии или непринятии сведений. Не забудьте скачать и сохранить квитанцию. Если регулятор не принял сообщение, отправьте его еще раз в течение трех дней.

Еще отправить ФЭС в Росфинмониторинг можно офлайн. Способ пригодится, если по каким-то причинам отправить сообщение через личный кабинет не получается (п. 14 Приказа Росфинмониторинга от 08.02.2022 №18). Для этого запишите сообщение на внешний носитель — диск или флешку. Приложите к нему сопроводительное письмо. В нем укажите название, ИНН, адрес, контактный телефон своей организации. На документе поставьте ФИО и подпись руководителя, а также печать организации. Сопроводительное письмо и носитель информации отправьте заказным письмом с уведомлением о вручении. Также документы можно принести регулятору лично.

Что будет, если не направить ФЭС регулятору

Если не сообщить в Росфинмониторинг о подозрительных операциях, а также тех, что подлежат обязательному контролю, организацию могут оштрафовать на сумму до 400 тысяч рублей (ч. 2 ст. 15.27 КоАП). Возможно и более строгое наказание — административное приостановление деятельности на срок до 60 дней.

Штраф будет больше, если не сообщить регулятору о случае отказа в проведении операции или заключении договор банковского счета — до 500 тысяч рублей (ч. 2.2 ст. 15.27 КоАП). Также грозит административное приостановление деятельности до 60 дней.

За непредоставление другой информации в форме ФЭС могут наказать штрафом в 100 тысяч рублей (ч. 1 ст. 15.КоАП).

Идентификация, оценка риска, сверка по перечням

Реклама 16+. АО «ПФ «СКБ Контур». Реквизиты ОГРН 1026605606620. 620144, Екатеринбург, ул. Народной Воли, 19А.